Tamaño y Participación del Mercado de Aeronaves de Carga

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

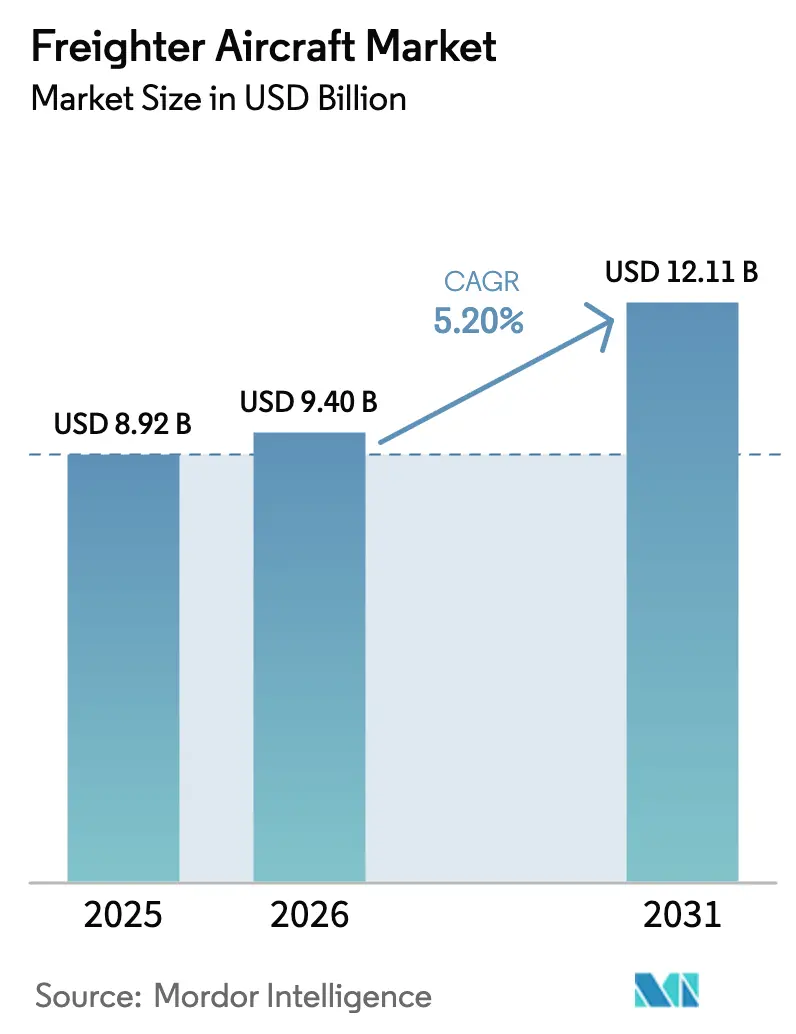

| Tamaño del Mercado (2026) | 9.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves de Carga por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves de carga crezca de USD 8,92 mil millones en 2025 a USD 9,40 mil millones en 2026 y se prevé que alcance USD 12,11 mil millones en 2031 a una CAGR del 5,20% durante 2026-2031. Esta trayectoria está impulsada por el crecimiento sostenido del comercio electrónico transfronterizo, la contracción estructural de la capacidad de bodega de pasajeros y la presión regulatoria que está acelerando la renovación de flotas. Los volúmenes de paquetes exprés representan ahora hasta un tercio del tonelaje internacional de carga aérea, lo que lleva a los integradores a asegurar capacidad dedicada en cubierta principal con mucha antelación a los picos estacionales. Los operadores también están influyendo en las decisiones de inversión debido a la norma de CO₂ de la Organización de Aviación Civil Internacional, vigente desde 2027, y los límites de ruido del Capítulo 14, que están eliminando gradualmente las aeronaves de Etapa 3. Al mismo tiempo, la plena inclusión de la aviación en el Sistema de Comercio de Emisiones de la Unión Europea a partir de 2026 incorpora los costos de carbono en cada sector transatlántico, inclinando aún más la economía de planificación de flotas hacia tipos eficientes en combustible. Estas fuerzas convergentes sustentan las perspectivas de crecimiento de dos dígitos resilientes para el mercado de aeronaves de carga.

Conclusiones Clave del Informe

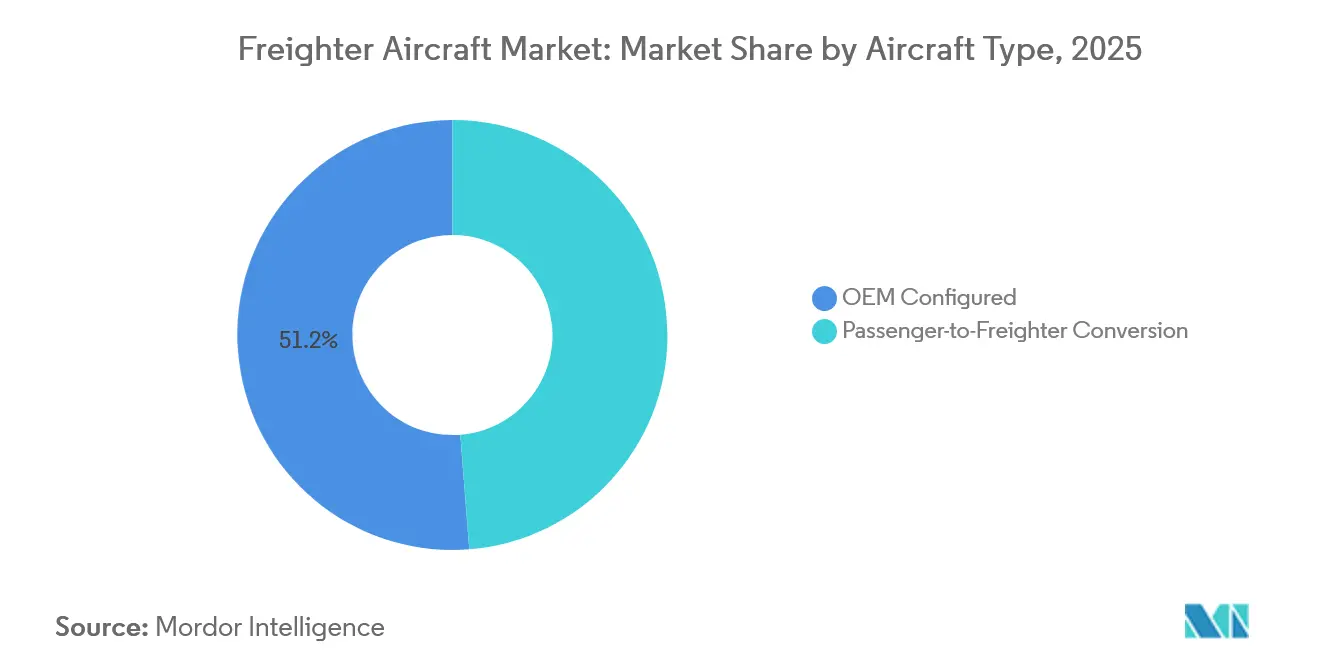

- Por tipo de aeronave, las conversiones de pasajeros a carguero se expandieron a una CAGR del 5,95% hasta 2031, mientras que las unidades configuradas por el OEM mantuvieron una participación del 51,25% en el mercado de aeronaves de carga en 2025.

- Por capacidad de carga, los fuselajes anchos medios captaron el 41,21% del tamaño del mercado de aeronaves de carga en 2025, mientras que las aeronaves de fuselaje estándar de menos de 45 toneladas avanzan a una CAGR del 5,76%.

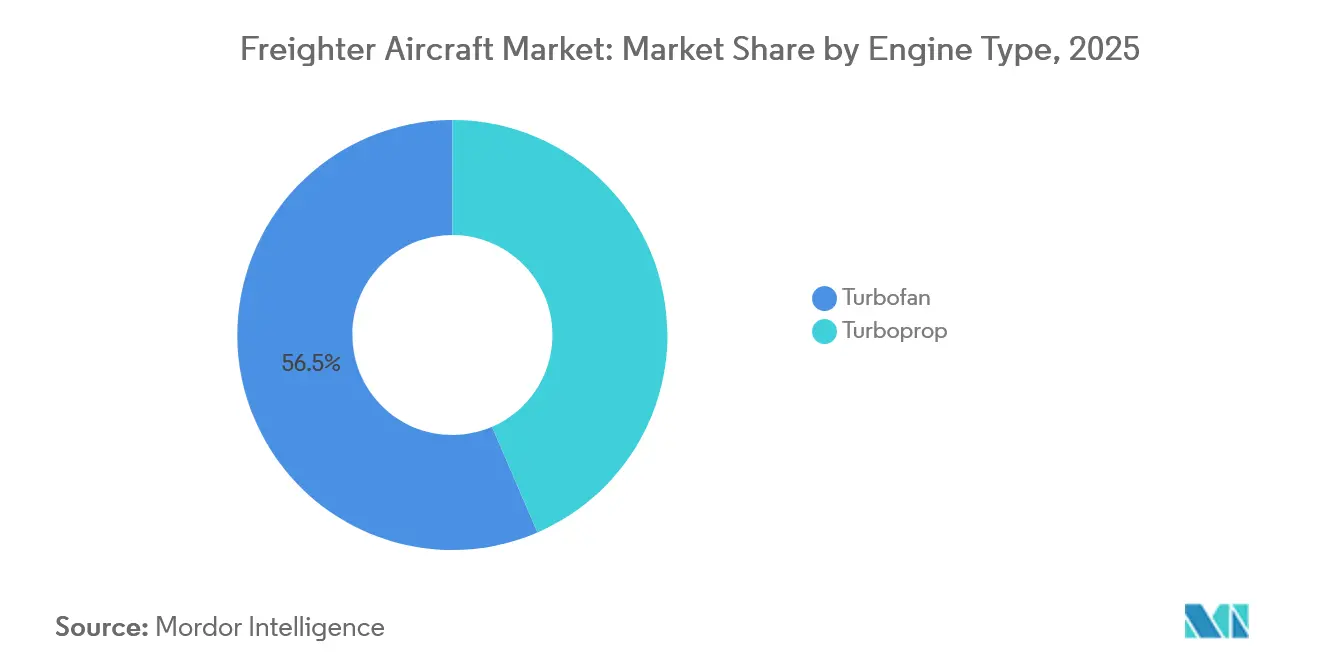

- Por tipo de motor, las plataformas de turbofán representaron el 56,47% de la participación del mercado de aeronaves de carga en 2025, con los turboélices registrando una CAGR del 6,11%.

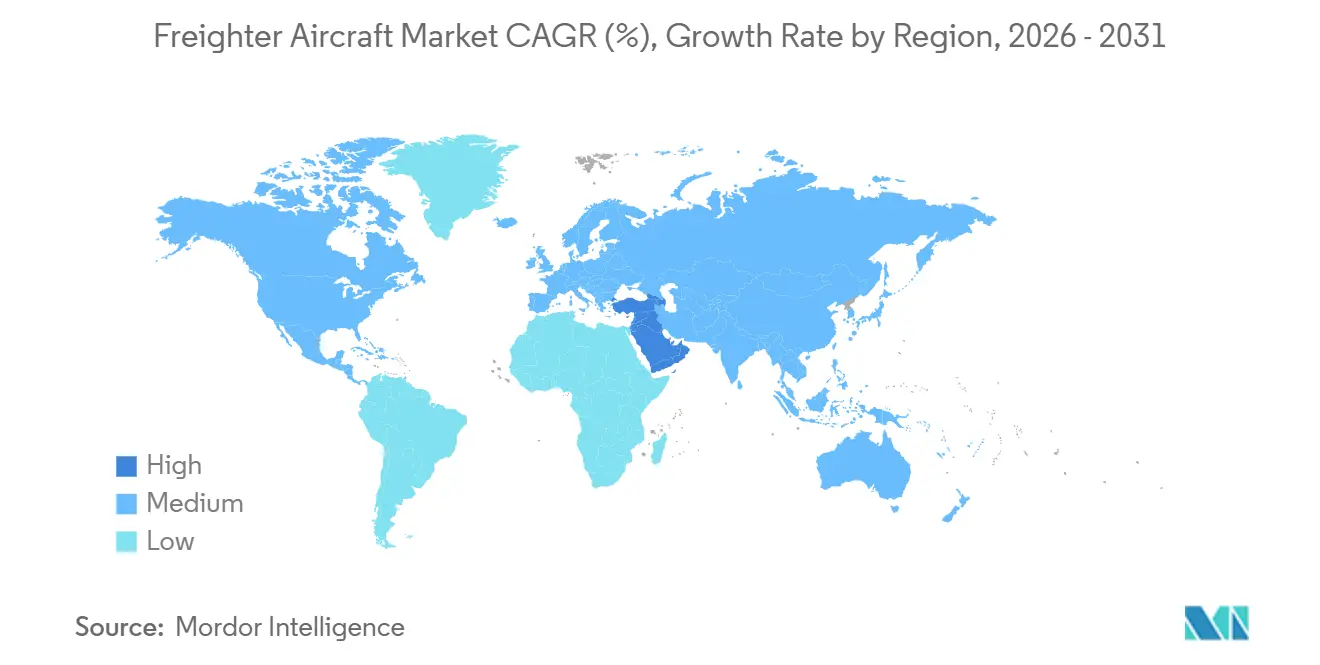

- Por geografía, América del Norte retuvo una participación del 46,81% en el mercado de aeronaves de carga en 2025, mientras que Oriente Medio es la región de más rápido crecimiento, con una CAGR del 6,23%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aeronaves de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y los paquetes exprés | +3.20% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Renovación de flota para cumplir las normas de CO₂/ruido de la OACI | +2.80% | Global, con Europa y América del Norte más expuestas | Largo plazo (≥4 años) |

| Reducción de la capacidad de bodega en aerolíneas de pasajeros | +1.90% | Global, aguda en rutas transatlánticas y transpacíficas | Corto plazo (≤2 años) |

| Expansión del comercio intrarregional en Asia y transpacífico | +1.50% | Núcleo de Asia-Pacífico con desbordamiento hacia los centros de Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de carga especial para transporte con control de temperatura | +0.70% | Global, liderado por América del Norte y Europa | Largo plazo (≥4 años) |

| Apertura de rutas polares ETOPS después de 2027 | +0.40% | Corredores Asia-Europa, efecto secundario en Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y los Paquetes Exprés

Se prevé que los envíos transfronterizos de paquetes aumenten entre un 12% y un 15% anualmente hasta 2028, un ritmo que obliga a los integradores a reservar espacios de conversión con tres años de antelación. La flota de Amazon Air ascendió a 110 aeronaves en 2025, y la empresa aseguró 20 conversiones adicionales del 767-300 para mantener la entrega en dos días en ciudades secundarias de Estados Unidos.[1]Amazon, "Expansión de la Flota de Amazon Air," amazon.com Cainiao Logistics ordenó 10 unidades convertidas del 777F en 2024 para amortiguar los picos del Día de los Solteros, que pueden triplicar el tonelaje diario, un perfil que una bodega de pasajeros no puede absorber. Las primas por transporte garantizado al día siguiente ahora superan entre un 15% y un 20% los fletes estándar, lo que respalda un despliegue de capital agresivo en cargueros dedicados incluso cuando las tasas de arrendamiento se ajustan.

Renovación de Flota para Cumplir las Normas de CO₂/Ruido de la OACI

La norma de diseño de CO₂ de la OACI se aplica a partir de 2027, mientras que los límites de ruido del Capítulo 14 que entraron en plena vigencia en 2024 ya han excluido a los cargueros más antiguos del 747-400 y el MD-11 de las puertas de enlace europeas y japonesas.[2]Agencia Europea de Seguridad Aérea, "Medio Ambiente y Ruido," easa.europa.eu FedEx retiró su último MD-11F a principios de 2024 y confirmó 24 entregas del 777F hasta 2028, citando la certeza de cumplimiento como la razón principal. Con los pedidos pendientes de los OEM extendiéndose hasta 36 meses, los operadores que no pueden aplazar las decisiones más allá de 2026 se enfrentan a una ventana de modernización cada vez más reducida, lo que amplifica el viento de cola detrás del mercado de aeronaves de carga.

Reducción de la Capacidad de Bodega en Flotas de Pasajeros

Las retiradas permanentes del 747-400 y el A380 eliminaron aproximadamente el 15% de la capacidad de bodega previa a 2020, una brecha que los reemplazos de fuselaje estrecho no pueden cubrir porque las bodegas inferiores del 737 y el A320 transportan una fracción del volumen de los fuselajes anchos. Los transitarios ahora pagan tarifas por kilogramo entre un 30% y un 40% más altas por el escaso espacio de bodega restante, eliminando su ventaja histórica de costo sobre la capacidad en cubierta principal. Las Perspectivas del Mercado Comercial de Boeing para 2024 proyectan que solo el 85% del tonelaje de bodega perdido regresará para 2030, asegurando la demanda a largo plazo de cargueros dedicados.

Expansión de las Rutas Comerciales Intrarregionales en Asia y Transpacíficas

El tonelaje intrarregional en Asia se expandió un 8% en 2025, superando el promedio global, ya que la diversificación de la cadena de suministro hacia Vietnam, Tailandia e India requirió flujos de componentes justo a tiempo. SF Express aumentó su flota de cargueros de 75 a 92 aeronaves en un año, desplegando 737-800BCF en los densos corredores Shenzhen-Hanói y Guangzhou-Bangkok. Las cargas equilibradas en dirección este y oeste mantienen ahora la utilización transpacífica por encima del 80%, reforzando el argumento económico a favor de los cargueros de fuselaje ancho medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del combustible y del precio del carbono | -1.8% | Global, más aguda en Europa debido al Sistema de Comercio de Emisiones de la Unión Europea | Corto plazo (≤2 años) |

| Aumento de los costos de cumplimiento ambiental (Sistema de Comercio de Emisiones de la Unión Europea) | -1.4% | Europa más las rutas globales del CORSIA | Mediano plazo (2-4 años) |

| Escasez de aeronaves de pasajeros como materia prima para espacios de conversión de pasajeros a carguero | -0.9% | Global, el segmento de fuselaje estrecho es el más expuesto | Mediano plazo (2-4 años) |

| Congestión de franjas horarias y pistas en los principales centros de carga | -0.6% | Asia-Pacífico (HKG, PVG), América del Norte (MEM, ANC) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Combustible y del Precio del Carbono

El combustible de aviación promedió entre USD 2,50 y USD 3,50 por galón en 2025; cada variación de USD 0,50 agrega aproximadamente USD 150.000 en gasto anual de combustible por 777F, comprimiendo los márgenes que promedian entre el 8% y el 12%.[3]Administración de Información Energética de Estados Unidos, "Petróleo y Otros Líquidos," eia.gov Los derechos de emisión de carbono en el Sistema de Comercio de Emisiones de la Unión Europea se negociaron entre EUR 60 y EUR 80 (USD 69,8-93,07) por tonelada en 2025, lo que se traduce en EUR 8.000-10.000 (USD 9.306,72-11.633,4) por un solo trayecto transatlántico del 777F. Las aerolíneas de carga más pequeñas carecen de la solidez financiera para cubrir tanto la exposición al combustible como al carbono, lo que crea posibles reestructuraciones de capacidad durante los picos de precios.

Aumento de los Costos de Cumplimiento Ambiental (Sistema de Comercio de Emisiones de la Unión Europea, CORSIA)

El Plan de Compensación y Reducción de Carbono para la Aviación Internacional pasa de una fase piloto a una fase obligatoria en 2027, obligando a las aerolíneas a compensar el crecimiento de las emisiones por encima de los niveles de 2019. Los precios de los créditos oscilaron entre USD 15 y USD 25 por tonelada en 2025 y se espera que escalen a medida que aumente la demanda de la aviación de compensaciones de alta calidad. Los gastos administrativos vinculados al seguimiento, la presentación de informes y la verificación se suman aún más a la base de costos fijos de los operadores, acelerando la consolidación hacia los operadores establecidos con mayor capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Las Conversiones Contrarrestan los Altos Costos de Capital

Se prevé que las conversiones de pasajeros a carguero se expandan a una CAGR del 5,95% hasta 2031, eclipsando las construcciones de los OEM incluso cuando los cargueros de fábrica controlaban el 51,25% de la participación del mercado de aeronaves de carga en 2025. Los operadores atraídos por las conversiones citan el ahorro en gastos de capital: un 767-300ER de 15 años convertido por USD 22 millones, frente a un precio de lista de USD 220 millones para un 777F, lo que permite aumentar la capacidad sin cargas de deuda a 20 años. Israel Aerospace Industries lanzó su 777-300ER Special Freighter en 2024 y tenía 23 compromisos a mediados de 2025, apuntando al segmento de 80-90 toneladas no atendido por el 767F ni el 777F de fábrica.[4]Israel Aerospace Industries, "Grupo de Aviación," iai.co.il El A321P2F de ST Engineering, certificado en 2024, ofrece 28 toneladas de capacidad de carga y una cubierta principal en contenedores, aportando una eficiencia de carga similar a la de los fuselajes anchos a las redes exprés de corto recorrido.

Sin embargo, los cargueros de los OEM conservan ventajas estructurales. Un nuevo 777-8F consumirá un 15% menos de combustible por tonelada-kilómetro que un 777-300ER convertido y cumple de inmediato con las normas de la OACI de 2027. Airbus entregó ocho A350F en 2025, con Lufthansa Cargo y Singapore Airlines entre los clientes de lanzamiento que priorizan el valor residual y el acceso sin restricciones a los aeropuertos. Sin embargo, el riesgo de los plazos de entrega mantiene las conversiones atractivas para los operadores que deben responder en un plazo de 18 a 24 meses a los aumentos del comercio electrónico, aislando el mercado secundario de la competencia de los OEM y consolidando su papel en el mercado de aeronaves de carga.

Por Capacidad de Carga: Auge del Fuselaje Estándar en las Redes de Última Milla

Las aeronaves de fuselaje estándar de menos de 45 toneladas registran el crecimiento más rápido con una CAGR del 5,76%, ya que Amazon Air, DHL y los integradores regionales saturan las redes de entrega al día siguiente con 737-800BCF y A321P2F. Estos tipos conectan aeropuertos que requieren entre 8 y 12 salidas diarias, en lugar de un único fuselaje ancho de alta capacidad, aumentando así la granularidad de los horarios que los remitentes de comercio electrónico valoran. Se espera que el tamaño del mercado de aeronaves de carga para unidades de fuselaje estándar aumente de USD 2,4 mil millones en 2026 a USD 4,1 mil millones en 2031. Los fuselajes anchos medios en la banda de 40-80 toneladas mantuvieron el 41,21% de la participación del mercado de aeronaves de carga en 2025, con el 767-300F consolidado como el caballo de batalla del sector. FedEx opera 120 unidades por sí sola y planea extensiones de vida útil hasta 2035, a pesar de un mayor consumo de combustible en comparación con los modelos más nuevos.

Los fuselajes anchos grandes de más de 80 toneladas, dominados por los 777F y los 747-8F heredados, enfrentan una brecha de transición hasta que el 777-8F de Boeing entre en servicio en 2028. Las tarifas de fletamento para el segmento aumentaron un 20% en 2025 a medida que el 747-8F salió de producción y sus operadores aplazaron las decisiones de reemplazo. Ethiopian Cargo añadió dos ATR 72-600F en 2025 para servir a Nairobi, Kigali y Dar es Salaam, ilustrando el papel del tipo en las rutas africanas de menor densidad.

Por Tipo de Motor: Dominio del Turbofán, Crecimiento de Nicho del Turboélice

Los motores turbofán retuvieron una participación dominante del 56,47% en el mercado de aeronaves de carga en 2025, una posición sostenida por fuselajes anchos bimotores eficientes en combustible como el 777F y el A350F, que consumen menos de 0,50 libras de combustible por libra de empuje por hora y pueden realizar misiones de 9.000 kilómetros sin penalizaciones de carga. Las aerolíneas que operan tanto variantes de pasajeros como de carga de estos tipos consolidan los grupos de repuestos y los equipos de mantenimiento de línea, reduciendo los costos unitarios de mantenimiento hasta en un 10%, una ventaja que los turboélices no pueden replicar.

Aun así, se espera que los turboélices se expandan a una CAGR del 6,11% hasta 2031, ya que destacan en sectores de corto recorrido o en aeropuertos con longitud de pista limitada o infraestructura terrestre reducida. FedEx Feeder ya despliega 240 turboélices ATR y Cessna para conectar 120 ciudades de Estados Unidos con su supercentro de Memphis, ofreciendo frecuencia y flexibilidad de franjas horarias que los aviones a reacción sobreofertarían. La producción anual sigue siendo modesta; ATR produce solo entre 40 y 50 unidades de carguero, pero cada célula encuentra rápidamente un destino en el Sudeste Asiático, el Caribe o África Central, regiones donde las huellas de ruido conformes con el Capítulo 14 y el rendimiento en pistas cortas superan la ventaja de velocidad de los turbofanes.

Análisis Geográfico

El tamaño del mercado de aeronaves de carga de América del Norte fue de USD 4,4 mil millones en 2026, representando el 46,81% del valor global, ya que se espera que la penetración del comercio electrónico alcance el 30% de las ventas minoristas de Estados Unidos para 2031. El supercentro de Memphis de FedEx procesa 500.000 paquetes por hora en el pico, mientras que el complejo de Louisville de UPS supera los 400.000; estos volúmenes sustentan la demanda sostenida de capacidad en fuselajes anchos. Cargojet de Canadá añadió tres 767-300F en 2025 y renovó un acuerdo de compra de capacidad a largo plazo con Amazon Canada, reflejando la continua solidez en los paquetes nocturnos domésticos.

Oriente Medio es la región de más rápido crecimiento, con una CAGR del 6,23%. Emirates SkyCargo se ha comprometido a entregar cinco 777F adicionales hasta 2027, lo que elevará su flota total a 16 y reforzará el papel de Dubái como puente de sexta libertad entre Asia y Europa. Qatar Airways Cargo opera 28 cargueros, incluidos dos 747-8F dedicados al manejo de cargas de gran tamaño, como equipos para campos petrolíferos, que aprovechan las franjas nocturnas sin congestión de Doha. Etihad Cargo sigue siendo un actor menor, pero está modernizando los A350F con unidades de refrigeración activa para apuntar a los productos farmacéuticos, añadiendo profundidad competitiva al panorama regional.

La demanda en Asia-Pacífico se está acelerando, impulsada por los cambios en la cadena de suministro y el comercio electrónico intrarregional, que promete entregas en 48 horas. SF Express planea aumentar su flota a 92 unidades para finales de 2025 y ha reservado 15 espacios adicionales del 737-800BCF para 2026-2027. Singapore Airlines Cargo, uno de los primeros operadores del A350F, está redistribuyendo los 777F hacia Australia e India, optimizando el tamaño de las aeronaves según la densidad de las rutas. Las restricciones aeroportuarias en Hong Kong y Shanghái están dirigiendo las frecuencias incrementales hacia centros secundarios, como Shenzhen y Phnom Penh, diversificando así el mapa de capacidad.

Europa mantiene un volumen estable, anclado por las operaciones de Lufthansa Cargo en Leipzig y Fráncfort, así como por la red paneuropea de DHL. La escasez de franjas horarias en Fráncfort restringe el crecimiento adicional de frecuencias, pero los A350F eficientes en combustible permiten a Lufthansa aumentar el tamaño de las aeronaves sin superar las cuotas de ruido locales. América Latina y África siguen siendo mercados de nicho, aunque LATAM Cargo y Ethiopian Cargo añadieron cada uno dos aeronaves de fuselaje ancho en 2025, citando las exportaciones agrícolas y las piezas mineras como catalizadores para los servicios dedicados en cubierta principal. Aunque su participación de mercado combinada sigue siendo inferior al 5%, estas regiones ofrecen oportunidades de retorno de alto rendimiento que mejoran el equilibrio de la red global.

Panorama Competitivo

La producción de aeronaves de carga está concentrada en un mercado de dos fabricantes. En 2025, se proyecta que Boeing represente el 70% de las entregas de fábrica, con 22 unidades del 777F y seis unidades del 767F entregadas. Mientras tanto, se espera que Airbus produzca ocho A350F durante el primer año completo de producción de la aeronave. Sin embargo, el ámbito de las conversiones de pasajeros a carguero está fragmentado. Israel Aerospace Industries, ST Engineering, Precision Aircraft Solutions y KF Aerospace completaron colectivamente 105 conversiones en 2025, compitiendo intensamente por células de aeronaves y mano de obra en hangares. Los arrendadores como AerCap precompran espacios y luego comercializan 737-800BCF y 777-300ERSF convertidos en arrendamientos operativos que transfieren el riesgo de valor residual y cumplimiento normativo lejos de las aerolíneas, una estructura atractiva para los brazos logísticos del comercio electrónico con balances financieros ajustados.

Los OEM confían en la tecnología para mantener su participación de mercado. El 777-8F de Boeing incorporará cubiertas de ala de material compuesto y lógica avanzada de supresión de aleteo para reducir el consumo de combustible en un 20% respecto al 747-8F, lo que se traduce en aproximadamente USD 2 millones de ahorro anual por aeronave incluso con combustible de aviación a USD 2,75 por galón. Airbus posiciona el A350F como una cobertura de cumplimiento normativo: su rendimiento de CO₂ inherente supera el objetivo de instalación en fábrica de la OACI para 2027 en un margen del 10%, garantizando el acceso sin restricciones a los aeropuertos más allá de 2045. Los especialistas en conversiones responden reduciendo el tiempo de inactividad; ST Engineering redujo el tiempo de entrega de su A321P2F a 82 días mediante el uso de un diseño de kit modular, logrando una ganancia del 15% en los plazos de entrega respecto a 2024.

Los transitarios digitales son otro vector competitivo. Freightos y Flexport agregan capacidad y publican tarifas todo incluido a través de interfaces de programación de aplicaciones, erosionando la ventaja informacional de los transitarios tradicionales. Las aerolíneas de carga establecidas están, por tanto, invirtiendo en portales de reserva en tiempo real y planificación predictiva de carga para defender su participación, amplificando la carrera tecnológica dentro del mercado de aeronaves de carga.

Líderes de la Industria de Aeronaves de Carga

The Boeing Company

Airbus SE

Avions de Transport Régional (ATR)

Singapore Technologies Engineering Ltd

Aeronautical Engineers Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hong Kong Air Cargo añadió un carguero Airbus A330-200 convertido de pasajeros a carguero a su flota, aumentando su número total de cargueros A330-200 a seis. Todas estas aeronaves están arrendadas en seco por su empresa matriz, Hong Kong Airlines.

- Noviembre de 2025: Air China Cargo firmó un acuerdo de compra con Airbus por seis cargueros A350F, convirtiéndose en el primer cliente chino continental del nuevo modelo A350F.

- Octubre de 2025: Aeronautical Engineers Inc. (AEI), con sede en Miami, inició el desarrollo de un programa de conversión de pasajeros a carguero del Boeing 737-900ER. El programa tiene como objetivo la certificación para 2029, ofreciendo una capacidad de carga de aproximadamente 26 toneladas y un volumen de carga de 206 m³.

Alcance del Informe Global del Mercado de Aeronaves de Carga

Este informe examina el mercado global de aeronaves de carga, centrándose en el desarrollo, la producción, la conversión y la operación de aeronaves de ala fija diseñadas o modificadas explícitamente para el transporte de carga. El mercado abarca tanto los cargueros configurados por el OEM como las conversiones de pasajeros a carguero, utilizados en operaciones de paquetería exprés, carga general y carga especializada, incluida la carga con control de temperatura, de gran tamaño y de alto valor. El análisis examina la dinámica del mercado configurada por el crecimiento del comercio electrónico, los cambios en la disponibilidad de capacidad de bodega, la evolución de las regulaciones ambientales y los cambios en las rutas comerciales globales.

El informe proporciona segmentación por tipo de aeronave (configurados por el OEM y conversiones de pasajeros a carguero), capacidad de carga (fuselaje estándar por debajo de 45 toneladas, fuselaje ancho medio de 40 a 80 toneladas y fuselaje ancho grande por encima de 80 toneladas), tipo de motor (turbofán y turboélice) y geografía. La cobertura geográfica abarca América del Norte, América del Sur, Europa, la región de Asia-Pacífico y Oriente Medio y África, con análisis detallado a nivel de país para los principales centros de carga.

| Configuración OEM |

| Conversión de Pasajeros a Carguero |

| Fuselaje Estándar (Menos de 45 toneladas) |

| Fuselaje Ancho Medio (40–80 toneladas) |

| Fuselaje Ancho Grande (Más de 80 toneladas) |

| Turbofán |

| Turboélice |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Aeronave | Configuración OEM | ||

| Conversión de Pasajeros a Carguero | |||

| Por Capacidad de Carga | Fuselaje Estándar (Menos de 45 toneladas) | ||

| Fuselaje Ancho Medio (40–80 toneladas) | |||

| Fuselaje Ancho Grande (Más de 80 toneladas) | |||

| Por Tipo de Motor | Turbofán | ||

| Turboélice | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aeronaves de carga?

El tamaño del mercado de aeronaves de carga fue de USD 9,40 mil millones en 2026 y se proyecta que alcance USD 12,11 mil millones en 2031, con una CAGR del 5,20%.

¿Qué tipo de aeronave se está expandiendo más rápidamente?

Las conversiones de pasajeros a carguero están creciendo a una CAGR del 5,95%, superando las entregas de nuevas construcciones.

¿Por qué Oriente Medio muestra el mayor crecimiento regional?

Operadores como Emirates y Qatar están añadiendo 777F para aprovechar los centros de sexta libertad que conectan Asia con Europa y África, lo que resulta en una CAGR del 6,23% para la región.

¿Cómo afectará la norma de CO₂ de la OACI para 2027 a los planes de flota?

Los operadores deben elegir entre ordenar nuevos 777-8F y A350F que cumplan la norma o convertir aviones de pasajeros de mediana vida y aceptar restricciones operativas en aeropuertos sensibles al ruido.

¿Cuáles son los principales riesgos de costos para las aerolíneas de carga?

Los precios volátiles del combustible de aviación y el aumento de los costos de los derechos de emisión de carbono en el Sistema de Comercio de Emisiones de la Unión Europea pueden erosionar los márgenes rápidamente, especialmente para los operadores sin una sólida capacidad de cobertura.

¿Siguen siendo relevantes los cargueros turboélice?

Sí, se espera que los turboélices como el ATR 72-600F se expandan a una CAGR del 6,11% hasta 2031 en rutas cortas con restricciones de pista o de demanda que hacen que los aviones a reacción no sean económicos.

Última actualización de la página el: