Tamaño y Participación del Mercado de Unidades de Fuente de Alimentación (PSU)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

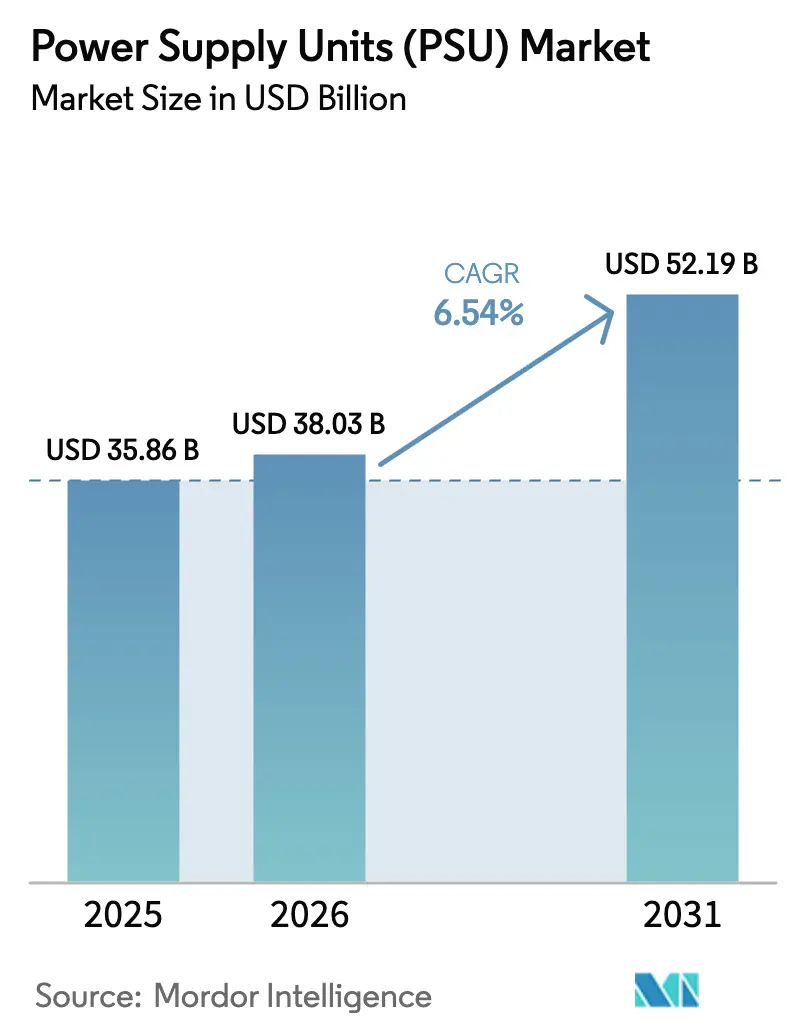

| Tamaño del Mercado (2026) | 38.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

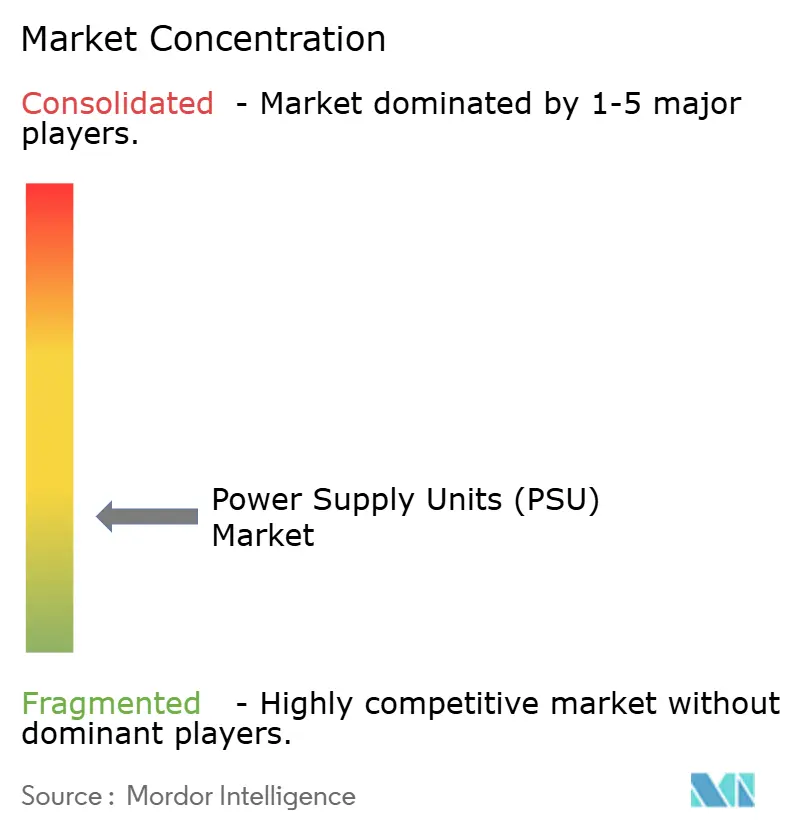

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades de Fuente de Alimentación (PSU) por Mordor Intelligence

Se proyecta que el tamaño del mercado de unidades de fuente de alimentación (PSU) se expanda desde USD 35,86 mil millones en 2025 y USD 38,03 mil millones en 2026 hasta USD 52,19 mil millones en 2031, registrando una CAGR del 6,54% entre 2026 y 2031. La demanda está migrando desde ladrillos de alta producción y bajo valor agregado hacia topologías de valor añadido que cumplen con los objetivos de densidad de centros de datos a hiperescala y los mandatos de electrificación. El endurecimiento de los límites de eficiencia en modo sin carga bajo la Directiva de Ecodiseño Europea y el Título 20 de California están acelerando la adopción de lazos de control digital y rectificación síncrona. Al mismo tiempo, la especificación ATX 3.0 de Intel ha trastocado el segmento de videojuegos, obligando a los proveedores a rediseñar los circuitos de respuesta transitoria para GPU que superan los 600 W de consumo. La volatilidad de las materias primas en núcleos de ferrita y obleas de carburo de silicio está ampliando la brecha de costos entre los titulares integrados verticalmente y los competidores sin fábrica propia.

Conclusiones Clave del Informe

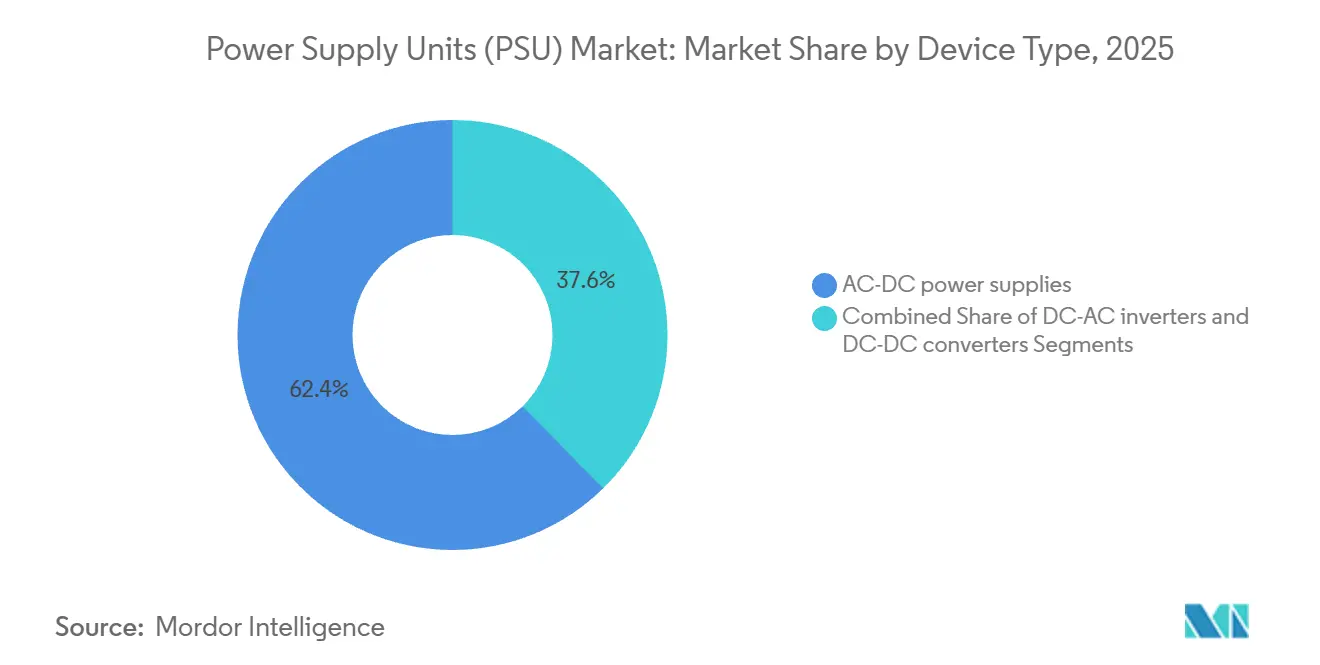

- Por tipo de dispositivo, las unidades AC-DC lideraron con el 62,35% de la participación del mercado de unidades de fuente de alimentación en 2025, mientras que se proyecta que los inversores DC-AC avancen a una CAGR del 7,83% hasta 2031.

- Por usuario final, la automatización industrial representó el 33,49% del mercado de unidades de fuente de alimentación en 2025, y se prevé que los centros de datos crezcan a una CAGR del 8,31% hasta 2031.

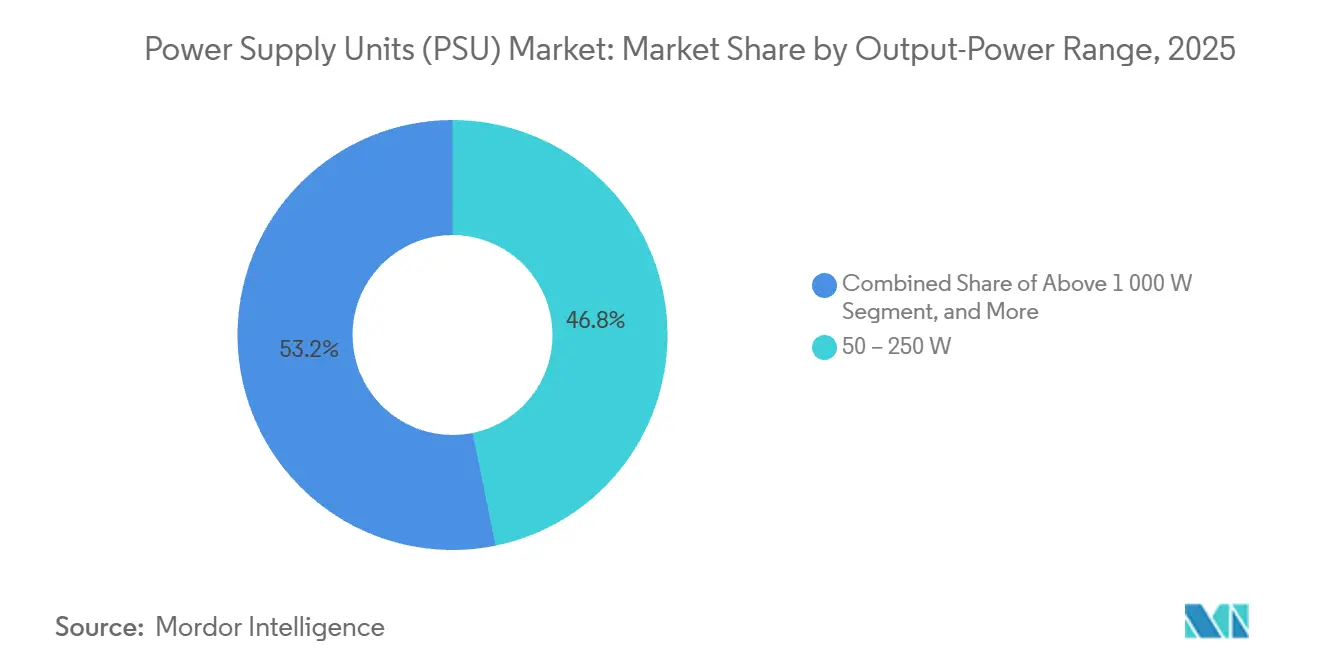

- Por rango de potencia de salida, el segmento de 50-250 W capturó el 46,78% del mercado de unidades de fuente de alimentación en 2025; se espera que los módulos por encima de 1.000 W se expandan a una CAGR del 7,57%.

- Por factor de forma, los productos de chasis cerrado representaron el 34,67% del mercado en 2025, mientras que los diseños de montaje en rack y modulares registraron la CAGR más rápida del 7,13%.

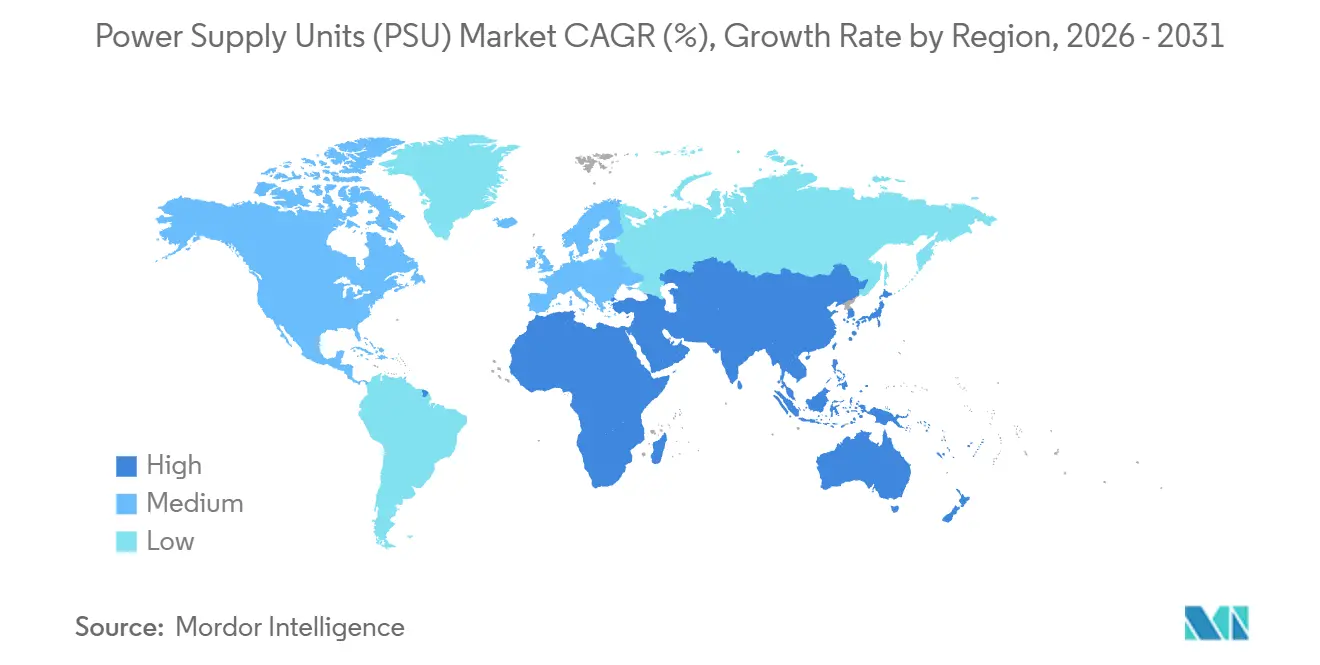

- Por geografía, América del Norte tuvo el 38,87% de la participación de mercado en 2025, y Asia-Pacífico está en camino de alcanzar la CAGR más alta del 8,09% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Unidades de Fuente de Alimentación (PSU)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de Centros de Datos a Hiperescala y de Borde | +1.8% | Global, con concentración en América del Norte, China e India | Mediano plazo (2-4 años) |

| Ciclo de Actualización ATX 3.0 y PCIe 5.1 en PC de Videojuegos y Estaciones de Trabajo | +1.2% | América del Norte, Europa y centros de videojuegos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Demanda de Fuentes de Alimentación con Certificación de Eficiencia Energética 80 PLUS | +0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas de Distribución Directa a Rack de 48 V en Centros de Datos de Nueva Generación | +0.7% | Operadores de hiperescala en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proliferación de Electrónica IoT y para el Hogar Inteligente | +0.6% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Directivas Gubernamentales de Residuos Electrónicos que Impulsan Diseños de Fuentes de Alimentación Modulares y Reciclables | +0.4% | Europa, con adopción emergente en China y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Centros de Datos a Hiperescala y de Borde

Los operadores de hiperescala anunciaron más de USD 6 mil millones en nuevas instalaciones durante 2025, cada una de las cuales requiere fuentes de alimentación que entreguen un 96% de eficiencia al 50% de carga y modularidad de intercambio en caliente para cumplir con ventanas de reparación de cinco minutos.[1]Google LLC, "Inversión en Centros de Datos en EE. UU. 2025," google.com Los despliegues de borde multiplican la demanda porque las estaciones base 5G necesitan unidades compactas que soporten rangos ambientales de −40 °C a +70 °C.[2]Schneider Electric, "Documento de Diseño de Micro-Centro de Datos de Borde," se.com Los racks con refrigeración líquida impulsan el interés en arquitecturas de bus de 54 V que reducen las pérdidas resistivas, aunque los pilotos en Amazon Web Services y Meta permanecen en validación. Los proveedores con telemetría digital y mantenimiento predictivo en sus racks reportan mayores tasas de victorias en diseño a medida que los operadores monetizan el tiempo de actividad. En consecuencia, el mercado de unidades de fuente de alimentación se está inclinando hacia plataformas de alta densidad específicas para centros de datos que generan márgenes premium.

Ciclo de Actualización ATX 3.0 y PCIe 5.1 en PC de Videojuegos y Estaciones de Trabajo

La guía ATX 3.0 introdujo el conector 12VHPWR con tolerancia transitoria del 200%, remodelando el ecosistema de PC para entusiastas. El lanzamiento de la serie RTX 50 de NVIDIA hizo obligatorio el cumplimiento, y Corsair señaló que las unidades compatibles con ATX 3.0 representaron más del 70% de sus envíos del cuarto trimestre de 2025.[3]Corsair Gaming Inc., "Actualización para Inversores del Cuarto Trimestre de 2025," corsair.com Los fabricantes de estaciones de trabajo orientadas a la renderización con IA adoptan salidas de 12 V de doble carril que equilibran las cargas de múltiples GPU sin superar los límites de UL 62368-1. Los fabricantes de equipos originales dispuestos a absorber los costos de rediseño obtienen reconocimiento de pioneros entre los jugadores y creadores de contenido. Este ciclo de actualización refuerza los precios de venta promedio, impulsando el mercado de unidades de fuente de alimentación incluso cuando los volúmenes de unidades se mantienen estables.

Creciente Demanda de Fuentes de Alimentación con Certificación de Eficiencia Energética 80 PLUS

Los dispositivos con calificación Titanio aumentaron del 8% de los modelos certificados en 2023 al 18% en 2025, a medida que las empresas buscaban puntuaciones de efectividad de uso de energía más bajas. Un estudio del Laboratorio Nacional Lawrence Berkeley calculó ahorros anuales de electricidad de USD 180.000 para una instalación de 10 MW que migra de fuentes de alimentación Gold a Titanio. El endurecimiento de la política bajo el Lote 9 de ErP de Europa ahora impone una eficiencia promediada del 88% en cuatro puntos de carga, empujando los diseños de flyback heredados hacia la obsolescencia. Los proveedores que ofrecen topologías digitales y resonantes aseguran preferencia en las adquisiciones porque simplifican los trámites regulatorios y la elegibilidad para reembolsos. Se prevé que las compras centradas en la energía sostengan primas de precio en el mercado de unidades de fuente de alimentación hasta 2031.

Transición hacia Arquitecturas de Distribución Directa a Rack de 48 V en Centros de Datos de Nueva Generación

La especificación de rack de 48 V del Open Compute Project reduce el recuento de componentes y eleva las eficiencias del bus al 98%, según el informe de Vicor de 2025. Los sitios de Google en Finlandia y Taiwán prueban racks que reducen el peso del cobre en un 15% y aumentan la densidad de potencia en una quinta parte. Sin embargo, la migración enfrenta inercia porque la mayoría de las placas base instaladas funcionan con planos de 12 V y requieren buses intermedios para compatibilidad con versiones anteriores. Los proveedores que suministran soluciones híbridas de 12 V-48 V obtienen una ventaja en el mercado puente. Con el tiempo, la adopción de semiconductores de banda ancha debería desbloquear la paridad de costos, posicionando los 48 V como la corriente principal a largo plazo dentro del mercado de unidades de fuente de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas para Magnéticos y Semiconductores | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Adopción de Instalaciones de CC Nativa que Reducen los Volúmenes de Fuentes de Alimentación AC-DC | -0.6% | Operadores de hiperescala en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Costos más Estrictos de Certificación Global de Compatibilidad Electromagnética y Seguridad | -0.4% | Global, con requisitos estrictos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Etiquetado Fragmentado Regional de Ecodiseño y Eficiencia de Fuentes de Alimentación | -0.3% | Global, con divergencia entre los estándares de la UE, EE. UU. y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas para Magnéticos y Semiconductores

Los precios de los núcleos de ferrita aumentaron un 22% interanual en el primer trimestre de 2025 debido a interrupciones en el suministro de productores asiáticos. Los precios de venta promedio de los MOSFET de carburo de silicio siguen siendo de tres a cuatro veces más altos que los de silicio, con plazos de entrega que se extienden más allá de las 26 semanas a partir de enero de 2026. La inflación del papel de cobre, vinculada a la demanda de baterías para vehículos eléctricos, obliga a rediseñar los anchos de las pistas de las placas de circuito impreso para mantener los límites de la lista de materiales. Las empresas más grandes se cubren mediante acuerdos de suministro plurianuales, pero los fabricantes de diseño original más pequeños enfrentan compresión de márgenes que ralentiza la introducción de nuevos productos. Dicha volatilidad erosiona la rentabilidad en todo el mercado de unidades de fuente de alimentación, especialmente en los segmentos de consumo de nivel medio donde el traslado de precios es limitado.

Creciente Adopción de Instalaciones de CC Nativa que Reducen los Volúmenes de Fuentes de Alimentación AC-DC

La arquitectura de CC nativa, presentada en el campus de Microsoft en Arizona, enruta 380 V de CC desde matrices solares en el sitio directamente a los racks y alcanza una eficiencia del 96% de extremo a extremo. La eliminación de las etapas de rectificación reduce los costos de refrigeración y capital, tentando a los operadores de hiperescala que planean expansiones en terrenos nuevos. Aunque las barreras de modernización mantienen la penetración baja hoy en día, cada nuevo sitio de CC nativa desplaza miles de fuentes de alimentación de modo conmutado convencionales. Los proveedores de componentes que buscan relevancia pivotan hacia módulos DC-DC de alta tensión y convertidores de interfaz de batería. A largo plazo, esta tendencia limita el potencial alcista de las unidades de entrada AC tradicionales en el mercado de unidades de fuente de alimentación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Liderazgo AC-DC y Auge de los Inversores

Los productos AC-DC retuvieron el 62,35% del mercado de unidades de fuente de alimentación (PSU) en 2025, ya que su aislamiento galvánico cumple con los códigos de seguridad en equipos de telecomunicaciones, industriales y de consumo. El tamaño del mercado de unidades de fuente de alimentación para estos ladrillos se mantiene estable porque cada dispositivo conectado a la red todavía necesita una etapa de conversión primaria. Los convertidores DC-DC se utilizan en sistemas alimentados por batería donde la eficiencia del 95% y las alturas inferiores a 15 mm son obligatorias; su función de nicho proporciona aislamiento de márgenes para los proveedores especializados. Los inversores DC-AC están en una trayectoria de CAGR del 7,83%, impulsados por las tarifas de inyección a la red de energía solar en tejados y los despliegues de sistemas de alimentación ininterrumpida en economías emergentes.

Los semiconductores de banda ancha están reescribiendo las curvas de costo-rendimiento. Los adaptadores para portátiles basados en GaN muestran una reducción de volumen del 30% a vataje comparable, un argumento de venta para los fabricantes de equipos originales que buscan portabilidad. Los diodos de SiC dentro de los convertidores DC-DC reducen las pérdidas de conmutación a 100 kHz, lo que permite a los diseñadores aumentar la densidad de potencia sin disipadores de calor más grandes. Los proveedores de inversores para cargadores de vehículos eléctricos adoptan topologías de puente de tres niveles para satisfacer los estrictos límites de armónicos. En conjunto, estos cambios aumentan los precios de venta promedio, apoyando márgenes saludables incluso a medida que crece la presión de la mercantilización dentro del mercado de unidades de fuente de alimentación.

Por Factor de Forma: La Modularidad Gana Terreno

Las unidades de chasis cerrado entregaron el 34,67% del mercado de unidades de fuente de alimentación (PSU) en 2025, gracias a las carcasas con clasificación IP que protegen contra el polvo y los fluidos en líneas industriales exigentes. Sin embargo, la participación de mercado de unidades de fuente de alimentación para sistemas de montaje en rack y modulares se está expandiendo a medida que los operadores de hiperescala aplican redundancia N+1 para lograr una disponibilidad de cinco nueves. Se espera que los diseños de montaje en rack y modulares tengan la CAGR más rápida del 7,13%. Los diseños de marco abierto siguen dominando el mercado masivo, donde el costo supera a la mantenibilidad. Los productos de carril DIN, aunque pequeños en volumen, siguen siendo vitales en la automatización de edificios porque la instalación por clip reduce la mano de obra.

La estandarización está acelerando el giro hacia la modularidad. La especificación Open Rack V3 introdujo pestillos sin herramientas y bahías de alimentación de acceso frontal, una ventaja para las estrategias de contención de pasillo caliente. La telemetría PMBus e I²C integrada en las unidades de montaje en rack proporciona a los operadores lecturas en tiempo real de rizado y estrés térmico, esenciales para la gestión de instalaciones impulsada por IA. Las fuentes cerradas ahora se envían con corrección de factor de potencia de impulso intercalado, lo que permite a los fabricantes de equipos originales médicos cumplir con los límites de armónicos de la norma IEC 61000-3-2 sin filtros voluminosos. Estos avances de ingeniería mantienen el mercado de unidades de fuente de alimentación alineado con las tendencias de mantenibilidad y regulación.

Por Rango de Potencia de Salida: Estabilidad en el Rango Medio, Auge en Alta Potencia

El segmento de 50-250 W tuvo el 46,78% del mercado de unidades de fuente de alimentación (PSU) en 2025, anclado por teléfonos inteligentes, enrutadores y controladores LED que priorizan las huellas pequeñas. Las unidades de menos de 50 W migran hacia la Entrega de Energía USB-C, lo que permite la consolidación de la carga de múltiples dispositivos. El nivel de 250-1.000 W soporta equipos de videojuegos y servidores pequeños, mientras que se prevé que los módulos por encima de 1.000 W tengan una CAGR del 7,57% porque los aceleradores de IA y los cargadores de vehículos eléctricos requieren rieles de múltiples kilovatios.

Los diseños de alta potencia pasan de puentes de conmutación dura a convertidores resonantes LLC, logrando conmutación de voltaje cero en amplias bandas de carga y reduciendo el calor en un 35%. El Supercargador V4 europeo de Tesla divide los gabinetes de 350 kW en cartuchos redundantes de 50 kW, demostrando la modularidad a escala de megavatio. Los MOSFET de carburo de silicio impulsan la eficiencia por encima del 99% en rectificadores trifásicos, pero la paridad de costos con los IGBT está a años de distancia. El mercado de unidades de fuente de alimentación gana así un carril premium de alta potencia que eleva los márgenes combinados.

Por Industria de Usuario Final: Anclajes Industriales, Impulso de los Centros de Datos

La automatización industrial retuvo el 33,49% del mercado de unidades de fuente de alimentación (PSU) en 2025, debido a instalaciones que requieren rangos de −25 °C a +70 °C e inmunidad a las caídas de tensión según la norma IEC 61000-4-11. El tamaño del mercado de unidades de fuente de alimentación para centros de datos está siguiendo una CAGR del 8,31% a medida que las pilas de IA generativa demandan jaulas de GPU de múltiples kW con respuesta transitoria inferior a 1 ms. Las telecomunicaciones continúan especificando ladrillos de 48 V para radios 5G, mientras que la electrónica de consumo se inclina hacia los cargadores GaN que entregan 140 W en envases del tamaño de un bolsillo de camisa.

La electrificación automotriz añade un nuevo impulso a medida que los convertidores DC-DC reductores reducen los paquetes de tracción a rieles de infoentretenimiento de 12 V mientras cumplen con la seguridad funcional ISO 26262. El ferroviario, la aviación y el marino siguen con certificaciones de choque y altitud, recompensando a las empresas que invierten en robustez. Los fabricantes de equipos originales médicos requieren doble medio de protección del paciente y fugas por debajo de 100 µA, por lo que los proveedores cobran precios premium. El cumplimiento especializado de cada sector vertical mantiene baja la sustitución entre segmentos, estabilizando la diversidad de ingresos dentro del mercado de unidades de fuente de alimentación.

Análisis Geográfico

América del Norte contribuyó con el 38,87% de los ingresos de 2025, impulsada por la construcción de campus de hiperescala en Virginia, Oregón y Texas. Amazon Web Services reveló una expansión de USD 11 mil millones en Ohio que por sí sola demanda aproximadamente 200 MW de rieles redundantes. El auge de la energía solar más almacenamiento de Canadá alimenta la demanda de inversores, aunque los primeros pilotos de centros de datos de CC nativa moderan el volumen a largo plazo para los diseños de entrada AC. Los fabricantes de componentes se benefician de las rigurosas certificaciones UL y FCC que actúan como barreras no arancelarias, preservando precios de venta promedio más altos en el mercado de unidades de fuente de alimentación de la región.

Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 8,09% hasta 2031. El paquete de subsidios de CNY 50 mil millones (USD 7 mil millones) de China ha comenzado a localizar la fabricación de GaN y SiC, reduciendo los plazos de entrega para los ensambladores de fuentes de alimentación domésticos. El esquema de Incentivos Vinculados a la Producción de India redujo las importaciones de fuentes de alimentación en un 18% en 2025 a medida que las fábricas de Chennai escalaron para atender pedidos de telecomunicaciones y centros de datos. Los 1.200 cargadores de vehículos eléctricos ultrarrápidos de Corea del Sur aumentan la demanda de gabinetes de 350 kW, mientras que Vietnam y Tailandia absorben el exceso de ensamblaje de China. Este reequilibrio regional intensifica la competencia y comprime los niveles de precios dentro del mercado de unidades de fuente de alimentación.

Europa sigue orientada a la eficiencia, con la Directiva de Ecodiseño revisada que vincula las puntuaciones de reparabilidad al acceso al mercado para 2027. Alemania registró un aumento del 12% en los pedidos de fuentes de alimentación industriales, impulsado por los despliegues de electrificación automotriz. El Reino Unido actualizó la infraestructura de red eléctrica, lo que llevó a las empresas de servicios públicos a especificar inversores compatibles con redes inteligentes. Las modernizaciones nucleares de Francia solicitan fuentes de alimentación endurecidas contra la radiación, creando un nivel premium de nicho. Mientras tanto, las inversiones de Oriente Medio y África en campus de hiperescala y energía solar fuera de la red generan necesidad de módulos de alta temperatura protegidos contra el polvo. La divergencia geográfica en los estándares complica la planificación de la cartera, pero también protege a los titulares que mantienen múltiples variantes certificadas, reforzando el poder de fijación de precios en el mercado global de unidades de fuente de alimentación.

Panorama Competitivo

El mercado de unidades de fuente de alimentación (PSU) exhibe fragmentación. La integración vertical proporciona aislamiento; Delta Electronics fabrica ferritas y empaqueta semiconductores, mientras que TDK-Lambda devana transformadores planos internamente, lo que permite a ambas absorber los picos de precios de los materiales. La estrategia se bifurca entre proveedores de alto volumen y bajo costo y especialistas de nicho orientados a certificaciones médicas o militares. Persisten espacios en blanco en adaptadores USB de Entrega de Energía GaN por encima de 140 W, módulos de rack de 48 V con telemetría digital y arquitecturas automotrices de 800 V, áreas donde los actores heredados se mueven más lentamente.

Los disruptores aprovechan los dispositivos de banda ancha y el control por IA. Los circuitos integrados GaNFast de Navitas Semiconductor redujeron los cargadores de portátiles en un 30%, capturando sockets de fabricantes de equipos originales de primer nivel. Vicor presentó 14 patentes de potencia factorizada en 2025, protegiendo sus ofertas de alta densidad para centros de datos. Advanced Energy integra diagnósticos de aprendizaje automático que predicen el fin de vida útil de los condensadores con 90 días de anticipación, reduciendo drásticamente el tiempo de inactividad no planificado para los clientes de fabricación de chips. El cumplimiento normativo se está convirtiendo en una ventaja competitiva; las empresas que mantienen laboratorios de pruebas UL, IEC e ISO internos se adelantan a medida que los ciclos de certificación se alargan. La dinámica resultante sostiene precios diferenciados dentro del mercado de unidades de fuente de alimentación, a pesar de la persistente mercantilización en las unidades de bajo vataje.

La integración vertical ya no es el único diferenciador: el software y los análisis ahora moldean las decisiones de adquisición casi tanto como el hardware. Los proveedores que integran gemelos digitales de sus fuentes de alimentación en las plataformas de gestión de centros de datos permiten a los operadores simular escenarios de fallo y programar el mantenimiento sin pruebas en vivo, un enfoque pionero de la suite EcoStruxure de Schneider Electric. Las asociaciones a lo largo de la pila de silicio se están estrechando; Delta Electronics y Texas Instruments co-desarrollaron bibliotecas de firmware que optimizan el control de puerta GaN para la máxima eficiencia, mientras que TDK-Lambda colabora con Infineon para co-empaquetar MOSFET de SiC con transformadores planos en módulos de grado médico. Las fusiones siguen siendo selectivas e impulsadas por la tecnología: la inversión minoritaria de ABB en 2025 en una empresa emergente sueca de GaN señala que los titulares prefieren participaciones estratégicas a las adquisiciones totales para cubrirse contra la rápida innovación a nivel de dispositivos. A medida que los regímenes de cumplimiento se amplían, el costo de mantener certificaciones multirregionales probablemente catalizará una mayor colaboración, empujando el mercado de unidades de fuente de alimentación hacia un modelo centrado en asociaciones y ecosistemas en lugar de una consolidación directa.

Líderes de la Industria de Unidades de Fuente de Alimentación (PSU)

Delta Electronics Inc.

Lite-On Technology Corporation

TDK-Lambda Corporation (TDK Corporation)

MEAN WELL Enterprises Co., Ltd.

Emerson Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Delta Electronics anunció una expansión de USD 150 millones de su instalación en Taoyuan, Taiwán, para agregar 2 millones de pies cuadrados de capacidad de fuentes de alimentación con inspección óptica impulsada por IA, programada para comenzar en el tercer trimestre de 2027.

- Diciembre de 2025: Schneider Electric se asoció con Microsoft para co-desarrollar la distribución de rack de 48 V para los centros de datos de Azure, respaldada por un presupuesto de investigación y desarrollo de USD 25 millones durante tres años.

- Noviembre de 2025: Lite-On Technology introdujo un adaptador GaN USB-C PD3.1 de 240 W que ofrece un 96% de eficiencia y una reducción de volumen del 40%.

- Octubre de 2025: Vicor Corporation ganó un contrato de USD 80 millones para suministrar convertidores DC-DC modulares para una plataforma de vehículos eléctricos de 800 V utilizando arquitectura de potencia factorizada.

- Septiembre de 2025: MEAN WELL inauguró una planta de 500.000 pies cuadrados en Guadalajara, México, enfocada en automatización industrial y energías renovables.

Alcance del Informe Global del Mercado de Unidades de Fuente de Alimentación (PSU)

Una fuente de alimentación es un dispositivo eléctrico que proporciona energía eléctrica a una carga eléctrica. El objetivo principal de una fuente de alimentación es transformar la corriente eléctrica de una fuente en el voltaje, la corriente y la frecuencia apropiados requeridos para energizar la carga. La energía puede originarse de diversas fuentes, incluida la red eléctrica (una toma de corriente eléctrica), dispositivos de almacenamiento de energía como baterías o celdas de combustible, generadores o alternadores, convertidores de energía solar y otras fuentes de alimentación.

El Informe del Mercado de Unidades de Fuente de Alimentación (PSU) está Segmentado por Tipo de Dispositivo (Fuentes de alimentación AC-DC, Convertidores DC-DC e Inversores DC-AC), Factor de Forma (Marco abierto, Cerrado/chasis, Carril DIN, Ladrillo y Montaje en rack/modular), Rango de Potencia de Salida (Menos de 50 W, 50-250 W, 250-1.000 W y Más de 1.000 W), Industria de Usuario Final (Automatización Industrial y Maquinaria, Comunicaciones y Telecomunicaciones, Electrónica de Consumo y Móvil, Automotriz, Transporte, Dispositivos Médicos y Atención Médica, LED e Iluminación, Centros de Datos y Servidores, y Defensa y Aeroespacial) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fuentes de alimentación AC-DC |

| Convertidores DC-DC |

| Inversores DC-AC |

| Marco abierto |

| Cerrado / chasis |

| Carril DIN |

| Ladrillo |

| Montaje en rack / modular |

| Menos de 50 W |

| 50 - 250 W |

| 250 - 1.000 W |

| Más de 1.000 W |

| Automatización Industrial y Maquinaria |

| Comunicaciones y Telecomunicaciones |

| Electrónica de Consumo y Móvil |

| Automotriz (Motor de Combustión Interna y Vehículo Eléctrico) |

| Transporte (Ferroviario, Aviación, Marino) |

| Dispositivos Médicos y Atención Médica |

| LED e Iluminación |

| Centros de Datos y Servidores |

| Defensa y Aeroespacial |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Dispositivo | Fuentes de alimentación AC-DC | ||

| Convertidores DC-DC | |||

| Inversores DC-AC | |||

| Por Factor de Forma | Marco abierto | ||

| Cerrado / chasis | |||

| Carril DIN | |||

| Ladrillo | |||

| Montaje en rack / modular | |||

| Por Rango de Potencia de Salida | Menos de 50 W | ||

| 50 - 250 W | |||

| 250 - 1.000 W | |||

| Más de 1.000 W | |||

| Por Industria de Usuario Final | Automatización Industrial y Maquinaria | ||

| Comunicaciones y Telecomunicaciones | |||

| Electrónica de Consumo y Móvil | |||

| Automotriz (Motor de Combustión Interna y Vehículo Eléctrico) | |||

| Transporte (Ferroviario, Aviación, Marino) | |||

| Dispositivos Médicos y Atención Médica | |||

| LED e Iluminación | |||

| Centros de Datos y Servidores | |||

| Defensa y Aeroespacial | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de unidades de fuente de alimentación entre 2026 y 2031?

Se proyecta que avance a una CAGR del 6,54%, pasando de USD 38,03 mil millones en 2026 a USD 52,19 mil millones en 2031.

¿Qué tipo de dispositivo domina actualmente las ventas?

Las fuentes de alimentación AC-DC lideraron con el 62,35% de los ingresos de 2025 porque casi todos los productos conectados a la red necesitan conversión primaria.

¿Qué segmento se está expandiendo más rápidamente?

Los inversores DC-AC muestran la perspectiva de CAGR más rápida del 7,83% gracias a la integración de energías renovables y la adopción de sistemas de alimentación ininterrumpida.

¿Por qué las fuentes de alimentación de montaje en rack y modulares están ganando terreno?

Los operadores de centros de datos prefieren la redundancia N+1 y la capacidad de servicio de intercambio en caliente, lo que impulsa una CAGR del 7,13% para estos factores de forma.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico alcance una CAGR del 8,09% hasta 2031 gracias a la expansión de la fabricación de semiconductores y las iniciativas de fabricación inteligente.

Última actualización de la página el: