Tamaño y Participación del Mercado de Energía para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

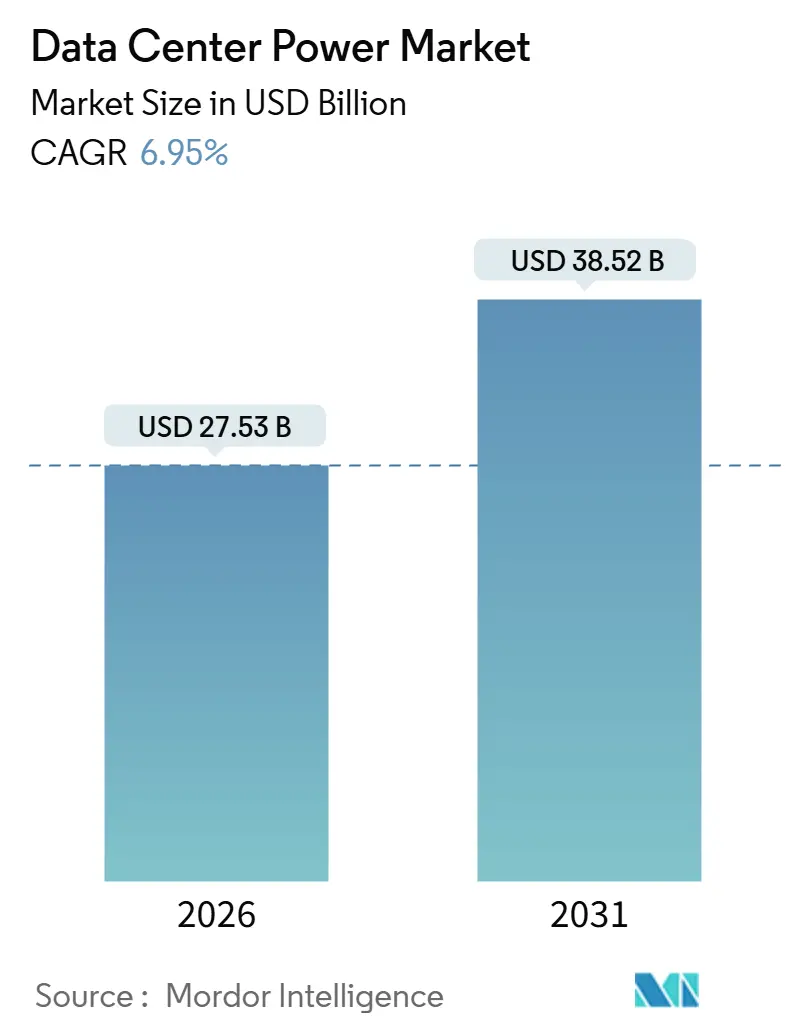

| Tamaño del Mercado (2026) | 27.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

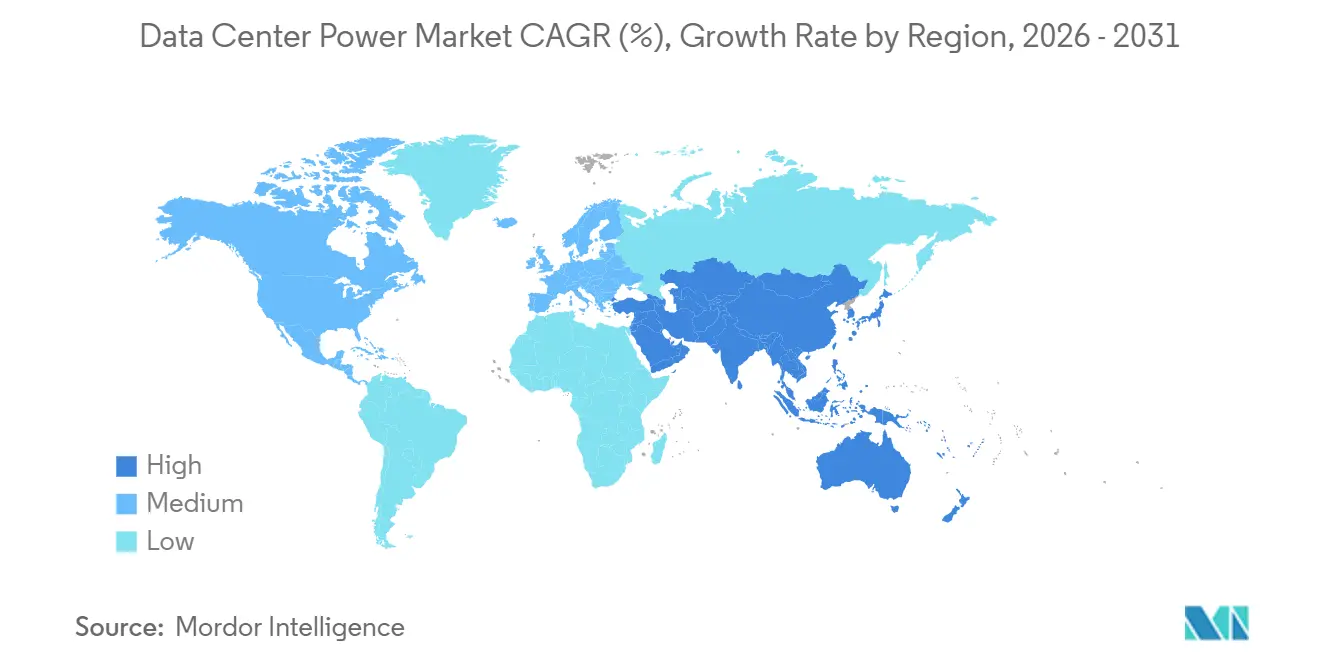

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos por Mordor Intelligence

El tamaño del mercado de energía para centros de datos alcanzó USD 27.530 millones en 2026 y se prevé que avance hasta USD 38.520 millones en 2031, lo que refleja una CAGR del 6,95% durante el período. El aumento de las cargas de trabajo de IA, las construcciones de campus a hiperescala que superan los 100 megavatios y las normas de tiempo de actividad más estrictas están ampliando la demanda de suministros de energía ininterrumpida modulares, aparamenta de estado sólido y almacenamiento de baterías interactivo con la red. Los operadores están reutilizando emplazamientos de centrales de carbón retiradas para obtener conexiones a la red de varios gigavatios, mientras que los proveedores de colocación renuevan las instalaciones heredadas con conjuntos de baterías de iones de litio para mantener la disponibilidad de Nivel 3 y Nivel 4. La presión normativa para reducir la intensidad de carbono está impulsando la energía solar in situ, los generadores de hidrógeno y los controladores de microrredes, y también está acortando el plazo para mejorar la efectividad del uso de la energía. La rivalidad competitiva se intensifica a medida que los proveedores eléctricos tradicionales incorporan análisis de IA en sus líneas de sistemas de alimentación ininterrumpida y los especialistas en baterías introducen plataformas de gestión de energía definidas por software.

Conclusiones Clave del Informe

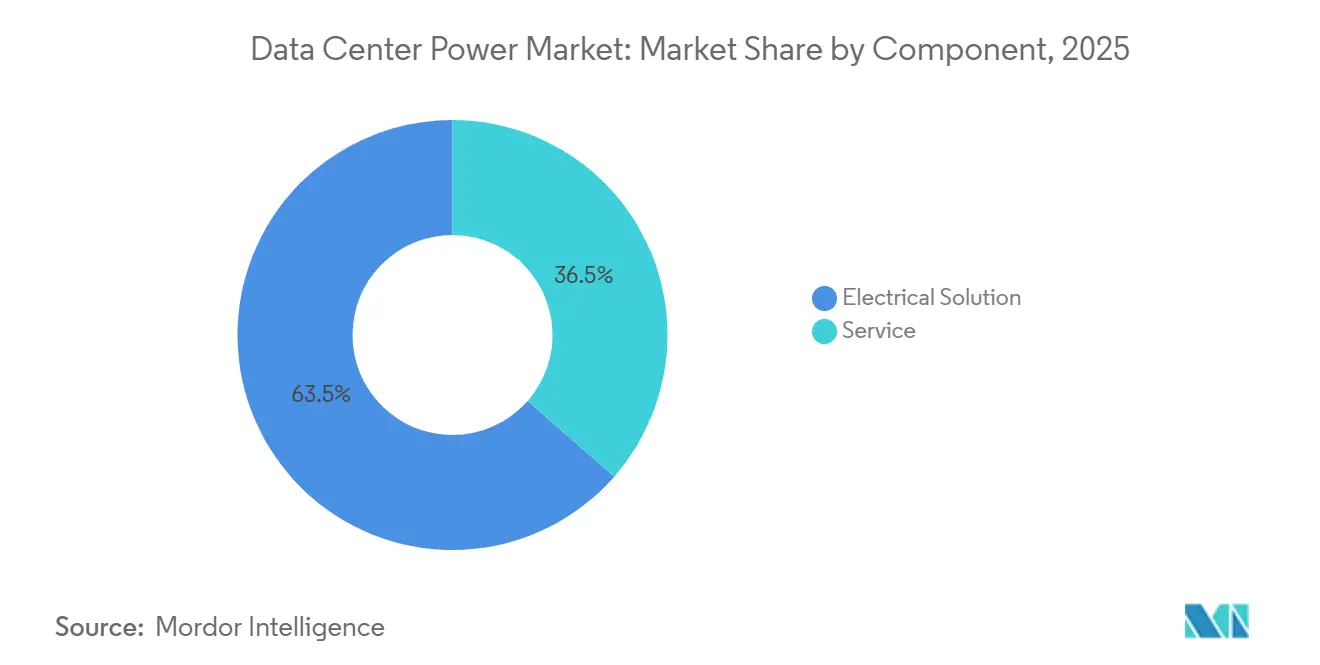

- Por componente, las soluciones eléctricas lideraron con el 63,54% de los ingresos de 2025, mientras que los servicios crecen a una CAGR del 7,43% hasta 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 mantuvieron el 64,42% de la participación del mercado de energía para centros de datos en 2025; se proyecta que las construcciones de Nivel 4 se acelerarán a una CAGR del 7,65% hasta 2031.

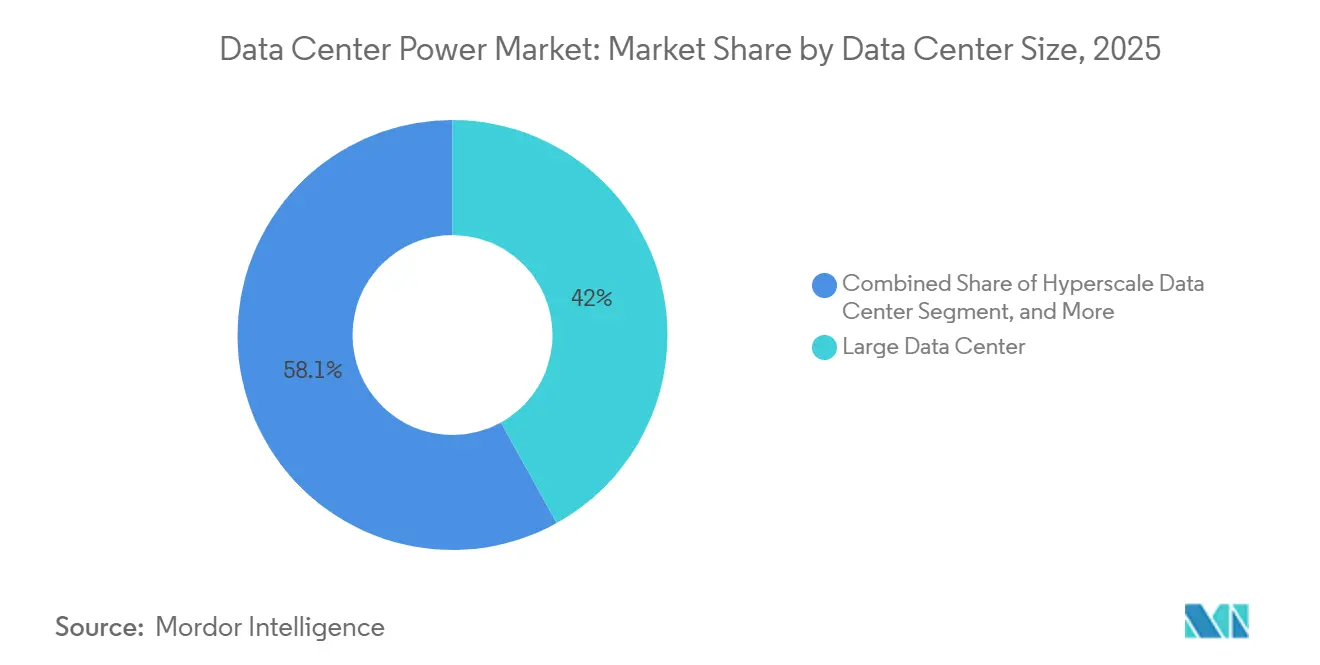

- Por tamaño del centro de datos, las instalaciones grandes captaron el 41,95% del tamaño del mercado de energía para centros de datos en 2025, mientras que los campus de hiperescala se expanden a una CAGR del 7,87% entre 2026 y 2031.

- Por tipo de centro de datos, los sitios de colocación representaron el 43,77% de los ingresos de 2025, y se prevé que las instalaciones de propiedad de hiperescaladores crezcan a una CAGR del 7,78% hasta 2031.

- Por geografía, Europa concentró el 38,54% de los ingresos globales en 2025; Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 7,91% esperada hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía para Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Hiperescala y la Computación en la Nube | +1.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Cargas de Trabajo de Alta Densidad Impulsadas por IA | +2.1% | Global, liderado por Estados Unidos, China y la Unión Europea | Corto plazo (≤ 2 años) |

| Normas Más Estrictas de Tiempo de Actividad y Redundancia | +1.3% | Global, particularmente en centros financieros de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad y Eficiencia Energética | +1.0% | Europa, América del Norte y mercados selectos de Asia-Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Flujos de Ingresos Interactivos con la Red (Detrás del Medidor) | +0.5% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Reutilización de Emplazamientos de Centrales de Carbón para Campus | +0.4% | Estados Unidos, Alemania y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Hiperescala y la Computación en la Nube

Los proyectos de campus ahora superan los 100 megavatios de carga de TI, y cada sitio requiere subestaciones dedicadas de 230 kilovoltios más granjas de generadores N+1. Microsoft puso en servicio 15 gigavatios de capacidad en 2025, estandarizando en aparamenta modular que puede añadirse sin interrumpir los bastidores en funcionamiento.[1]Microsoft Corp., "Informe Anual 2025," microsoft.com Amazon Web Services pilotó gabinetes refrigerados por líquido que consumen 200 kilovatios, duplicando la densidad de bastidores y reduciendo la superficie de planta.[2]Amazon Web Services, "Archivo de Sesiones de re:Invent 2025," reInvent.awsevents.com Google adoptó la distribución de corriente continua a 480 voltios para los clústeres de IA, reduciendo las pérdidas de CA-CC en un 8%. Estos diseños aceleran la demanda de sistemas de barras, unidades de distribución de energía de alta capacidad y disyuntores de estado sólido que toleran corrientes continuas superiores a 1.000 amperios.

Cargas de Trabajo de Alta Densidad Impulsadas por IA

El entrenamiento de IA generativa lleva los clústeres de GPU a 40-50 megavatios por sala, un aumento de diez veces respecto a las cargas de trabajo empresariales virtualizadas. Los operadores están abandonando los diseños de suelo elevado en favor de sistemas de barras aéreos y refrigeración en fila colocada a menos de tres metros de las fuentes de calor. La línea de sistemas de alimentación ininterrumpida Liebert EXL S1 de Vertiv, con una potencia nominal de 1,5 megavatios por módulo, registró un crecimiento de pedidos del 140% en 2025, ya que los hiperescaladores renuevan las instalaciones existentes. Los gabinetes de iones de litio ahora ocupan un tercio de la superficie de las cadenas de plomo-ácido reguladas por válvula, pero proporcionan 15 minutos de autonomía a plena carga. El Galaxy VXL de Schneider Electric integra una batería de tres megavatios-hora y ofrece una eficiencia del 97,5%, reduciendo la carga térmica en 30 kilovatios por megavatio protegido.

Normas Más Estrictas de Tiempo de Actividad y Redundancia

La certificación de Nivel 4 requiere redundancia eléctrica 2N+1 con alimentaciones duplicadas, grupos electrógenos y cadenas de sistemas de alimentación ininterrumpida. La proporción de nuevas construcciones que especifican Nivel 4 aumentó al 22% en 2025, frente al 14% en 2023. Eaton lanzó el sistema de alimentación ininterrumpida Power Xpert 9395, cuyo bypass estático soporta una sobrecarga del 300% durante 10 segundos, garantizando transferencias tolerantes a fallos. El software Ability EDCS de ABB programa el mantenimiento preventivo de disyuntores y transformadores, reduciendo las interrupciones no programadas en un 60%. Los inquilinos de servicios financieros y atención médica justifican la prima de coste evitando las sanciones regulatorias vinculadas al tiempo de inactividad.

Mandatos de Sostenibilidad y Eficiencia Energética

La directiva de la Unión Europea de 2024 obliga a las instalaciones de más de 500 kilovatios a alcanzar una efectividad del uso de la energía inferior a 1,3 en 2027 y a consumir el 75% de electricidad renovable en 2030.[3]Comisión Europea, "Directiva 2024/1791," eur-lex.europa.eu Los operadores responden con energía solar in situ, sistemas de baterías de cuatro horas y generadores de hidrógeno que desplazan el tiempo de funcionamiento del diésel. La norma de calidad del aire de la Costa Sur de California limita los grupos electrógenos diésel a 100 horas anuales, impulsando las opciones de gas natural e hidrógeno. El módulo HyPM HD200 de Cummins suministra 200 kilovatios de energía continua de cero emisiones y está en fase piloto en los campus de Microsoft y Google. Las instalaciones que cumplen los objetivos de energía renovable obtienen tarifas de red más bajas y mayor acceso a la financiación mediante bonos verdes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de Infraestructura Eléctrica | -1.2% | Global, particularmente agudo en mercados emergentes de Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Regulaciones e Informes sobre Intensidad de Carbono | -0.6% | Europa, América del Norte y mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Transformadores y Aparamenta | -1.0% | Global, con restricciones severas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Oposición Local a la Expansión de Subestaciones | -0.4% | Corredores urbanos en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Infraestructura Eléctrica

Una instalación de Nivel 3 de 10 megavatios necesita entre USD 15 y 20 millones en equipos eléctricos, y los sitios de hiperescala de más de 100 megavatios pueden superar los USD 200 millones, incluidas subestaciones y aparamenta aislada en gas. El acceso a la financiación sigue siendo limitado en las economías emergentes, y la aprobación de nuevas líneas de suministro de la red eléctrica puede tardar entre 18 y 24 meses, lo que añade costes de mantenimiento. El gabinete inteligente modular de Vertiv reduce la mano de obra de instalación en un 40% y acelera los ingresos en ocho semanas, pero el desembolso inicial sigue disuadiendo a las empresas de nivel medio. La presión de capital está impulsando el crecimiento de los modelos de servicio como suscripción, en los que los proveedores son propietarios de la aparamenta y cobran tarifas mensuales, pero la adopción sigue siendo incipiente.

Cuellos de Botella en el Suministro de Transformadores y Aparamenta

Los plazos de entrega de transformadores de media tensión aumentaron a 18 meses en 2025, el doble de la cifra de 2023, ya que la demanda de acero eléctrico y cobre superó la capacidad de las plantas siderúrgicas. El retraso en los pedidos de ABB en América del Norte alcanzó los 24 meses, lo que obligó a los hiperescaladores a realizar pedidos anticipados de equipos con dos años de antelación a la adquisición del sitio. Las entregas de disyuntores de vacío de Eaton se extendieron a 14 meses debido a la escasez de semiconductores. Los operadores mitigan esto especificando módulos de aparamenta prefabricados en fábrica que reducen la puesta en servicio in situ de 12 semanas a cuatro semanas. Los cuellos de botella persistentes motivan el aprovisionamiento en el mercado secundario, aunque este enfoque introduce riesgos de garantía y complica la certificación de Nivel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad

Los servicios captaron una porción creciente del tamaño del mercado de energía para centros de datos a medida que los operadores externalizaron la integración de flotas híbridas de diésel-gas-hidrógeno y los contratos de mantenimiento predictivo. Las soluciones eléctricas aún mantuvieron el 63,54% de los ingresos de 2025, lideradas por los sistemas de alimentación ininterrumpida de iones de litio, los disyuntores de estado sólido y las unidades de distribución de energía a nivel de bastidor. Los ingresos por servicios avanzan a una CAGR del 7,43% a medida que los proveedores agrupan instalación, firmware y monitoreo remoto. Schneider Electric reveló que el 38% de la facturación de centros de datos en 2025 provino de acuerdos de servicio plurianuales, lo que refleja un cambio hacia la contratación basada en resultados.

Las líneas de sistemas de alimentación ininterrumpida ahora escalan en bloques de 500 kilovatios posicionados cerca de la carga de TI, mientras que los generadores de gas natural e hidrógeno abordan los límites de emisiones urbanas. La aparamenta adopta dispositivos de carburo de silicio de estado sólido que reducen la profundidad del panel en un 40% y aíslan fallos en menos de dos milisegundos. Los bastidores de almacenamiento de energía pasan de roles de reserva a activos de apoyo a la red que generan entre USD 50.000 y 100.000 por megavatio-hora anualmente en mercados organizados. La complejidad de campo refuerza la propuesta de valor de los servicios, particularmente en mercados que carecen de mano de obra cualificada y aplican cláusulas estrictas de tiempo de actividad.

Por Tipo de Nivel: Las Construcciones de Nivel 4 se Aceleran a Pesar de la Prima de Coste

Las instalaciones de Nivel 3 representaron el 64,42% de los despliegues de 2025, anclando la participación del mercado de energía para centros de datos gracias a su equilibrio entre una disponibilidad del 99,982% y una intensidad de capital moderada. Los sitios de Nivel 4, aunque más costosos en un 25-30%, se expanden a una CAGR del 7,65% a medida que las industrias reguladas exigen tolerancia a fallos. Las primas de seguro en las instalaciones de Nivel 3 pueden ser un 40% más altas, y una sola interrupción puede superar el capital ahorrado, lo que hace que la certificación de Nivel 4 sea atractiva para las cargas de trabajo de misión crítica.

Los proveedores responden con arquitecturas modulares que permiten la migración gradual. El Power Xpert 9395P de Eaton permite a los operadores conectar en paralelo una cadena adicional de sistemas de alimentación ininterrumpida sin desplazar el equipo existente. Las normas ISO/IEC 22237 y ANSI/TIA-942 aparecen ahora en las cláusulas de contratación pública, lo que efectivamente exige el Nivel 4 para las cargas de trabajo gubernamentales. La creciente densidad de IA impulsa aún más la adopción del Nivel 4, porque cualquier apagado inesperado de los clústeres de GPU desencadena prolongados ciclos de reentrenamiento.

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Impulsan la Innovación en Densidad

Las instalaciones grandes de entre 10 y 50 megavatios mantuvieron el 41,95% del mercado de energía para centros de datos en 2025, respaldadas por empresas que prefieren la expansión por fases. Los sitios de hiperescala de más de 50 megavatios registran una CAGR del 7,87% hasta 2031, lo que refleja la necesidad de los proveedores de nube de centralizar el entrenamiento de IA. Amazon mantiene campus de 180 megavatios en el norte de Virginia que albergan más de 100.000 servidores.

Los diseños eléctricos pioneros en las instalaciones de hiperescala influyen en los segmentos más pequeños. La red troncal de corriente continua a 480 voltios de Google, desplegada por primera vez en ocho mega-campus, aparece ahora en bloques modulares de 5 megavatios enviados a ubicaciones de borde. Los contenedores SmartMod de Vertiv, que agrupan dos megavatios de sistemas de alimentación ininterrumpida y equipos de distribución en un módulo de 40 pies, reducen la puesta en servicio de 16 semanas a seis semanas. Los sitios pequeños y medianos se benefician de estas innovaciones, pero siguen limitados por los retrasos en la interconexión con la red eléctrica, especialmente en las áreas metropolitanas densas donde los espacios para transformadores son escasos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Los Hiperescaladores Persiguen la Integración Vertical

Los centros de colocación mantuvieron el 43,77% de los ingresos de 2025, siendo atractivos para las empresas que prefieren estrategias con bajo uso de capital. Sin embargo, las instalaciones de propiedad de hiperescaladores crecen a una CAGR del 7,78% a medida que Amazon, Microsoft, Google y Alibaba buscan el control total sobre la efectividad del uso de la energía y el aprovisionamiento de energía renovable. Los operadores de colocación se diferencian con condiciones de arrendamiento flexibles, ofreciendo a los clientes la opción de escalar de 100 kilovatios a cinco megavatios sin compromisos a largo plazo.

Los hiperescaladores despliegan subestaciones in situ, negocian tarifas de red directamente e integran almacenamiento de baterías para la regulación de frecuencia, creando una cadena de suministro y un manual de diseño distintos. Los centros de datos empresariales adoptan enfoques híbridos, colocando cargas no críticas en salas de colocación mientras mantienen los conjuntos de datos regulados en las instalaciones propias. Los conmutadores Nexus 9000 de Cisco ofrecen monitoreo de energía a nivel de puerto, lo que permite una imputación de costes granular y una contabilidad de carbono que se alinea con los objetivos de ESG corporativos.

Análisis Geográfico

Europa lideró con el 38,54% de los ingresos globales del mercado de energía para centros de datos en 2025, impulsada por estrictos estatutos de eficiencia energética y el crecimiento de nodos de borde en Alemania, el Reino Unido y Francia. Solo Fráncfort añadió 45 megavatios de capacidad de colocación, ya que los bancos exigían enlaces de baja latencia con los sistemas de compensación. Los operadores en los Docklands de Londres pusieron en línea 38 megavatios, ayudados por las mejoras en el Anillo Principal de Londres de 132 kilovoltios. Las instalaciones de París adoptaron la refrigeración por líquido para cumplir con las restricciones de isla de calor que limitan la producción de los enfriadores, lo que ilustra cómo las normativas municipales configuran el diseño eléctrico.

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 7,91% proyectada hasta 2031. China aprobó 85 megavatios de nueva capacidad en Pekín, Shanghái y Shenzhen en 2025, condicionando los permisos a una efectividad del uso de la energía inferior a 1,25 y al 50% de energía renovable. La Política Nacional de Centros de Datos de India de 2025 otorga exenciones fiscales de cinco años para los sitios de Nivel 3 de más de 20 megavatios que utilicen sistemas de alimentación ininterrumpida y aparamenta de fabricación nacional. Japón añadió 18 megavatios y exigió aparamenta con clasificación sísmica que tolera eventos sísmicos de magnitud 7. Corea del Sur vio 12 megavatios de salas de inferencia de IA financiadas por Samsung y SK Telecom. Australia fue pionera en centros de datos interactivos con la red que generan USD 80.000 por megavatio-hora en ingresos por servicios auxiliares.

América del Norte sigue siendo el mayor grupo de países, con Virginia, Texas y California representando el 60% de la nueva capacidad de Estados Unidos en 2025. Canadá añadió 15 megavatios en Toronto y Montreal, aprovechando la refrigeración gratuita por clima frío y la energía hidroeléctrica de bajo coste. El corredor de Querétaro en México entregó ocho megavatios para fabricantes de deslocalización cercana que necesitan enlaces de baja latencia con las regiones de Estados Unidos. Oriente Medio y África atrajeron inversiones en Dubái y Riad, donde los programas de ciudades inteligentes requieren instalaciones de Nivel 3. Brasil lideró América del Sur con 10 megavatios en São Paulo, respaldado por la demanda del comercio electrónico y las tecnologías financieras.

Panorama Competitivo

El mercado está moderadamente concentrado, con proveedores como Schneider Electric, Vertiv, ABB, Eaton y otros. Schneider Electric desplegó su plataforma EcoStruxure en 320 sitios, ofreciendo análisis de energía en tiempo real que mejoraron la efectividad del uso de la energía en un 8%. El Liebert EXL S1 de alta eficiencia de Vertiv aseguró el 22% del segmento de sistemas de alimentación ininterrumpida de hiperescala al incluir una garantía de iones de litio de 15 años que reduce el coste total de propiedad. El Ability EDCS de ABB generó USD 45 millones en ingresos recurrentes por software y predijo fallos en disyuntores con seis meses de antelación.

Los nuevos participantes del mercado se centran en el almacenamiento de baterías, las pilas de combustible de hidrógeno y la aparamenta de estado sólido. Fluence Energy instaló 1,2 gigavatios-hora de sistemas de baterías que permiten a los centros de datos ofrecer servicios de regulación de frecuencia. Las celdas de óxido sólido de Bloom Energy alcanzan una eficiencia eléctrica del 65%, lo que resulta atractivo para los operadores que buscan desplazar el diésel. Los actores más pequeños como Socomec y Riello UPS ganan contratos de 500 kilovatios a dos megavatios ofreciendo módulos incrementales de 250 kilovatios que se amplían sin tiempo de inactividad.

Las hojas de ruta tecnológicas apuntan hacia disyuntores de carburo de silicio que eliminan el desgaste mecánico, controles térmicos impulsados por IA que ajustan los puntos de ajuste de los enfriadores en tiempo real, y software que arbitra la capacidad de las baterías en múltiples mercados eléctricos. La diferenciación de los proveedores ahora depende de integrar estas capacidades en plataformas unificadas que reduzcan tanto los costes de energía como los de mano de obra.

Líderes de la Industria de Energía para Centros de Datos

Schneider Electric SE

Vertiv Holdings Co.

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Schneider Electric comprometió USD 250 millones para ampliar su planta de sistemas de alimentación ininterrumpida en Bangalore, añadiendo 1,5 gigavatios de capacidad anual y centrándose en la línea Galaxy VXL.

- Diciembre de 2025: Vertiv adquirió Powerware Systems por USD 180 millones, añadiendo aparamenta modular que acorta la puesta en servicio in situ de 12 semanas a cuatro semanas.

- Noviembre de 2025: ABB lanzó Ability EDCS 3.0, una plataforma de análisis que predice fallos en disyuntores y transformadores con hasta seis meses de antelación; 180 sitios de Nivel 3 y Nivel 4 adoptaron el software en 2025.

- Octubre de 2025: Eaton inauguró una planta de aparamenta de USD 120 millones en Monterrey, México, con capacidad para 2.000 conjuntos de media tensión por año y ofreciendo entrega en ocho semanas a los operadores de deslocalización cercana.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía para centros de datos como toda la infraestructura eléctrica, a saber, sistemas de alimentación ininterrumpida, generadores diésel y de gas, unidades de distribución de energía, equipos de conmutación, paneles de energía remotos, interruptores de transferencia y sistemas de almacenamiento de energía en baterías o volantes de inercia, desplegados dentro de instalaciones de colocación, hiperescala, empresariales, de borde y modulares para suministrar electricidad acondicionada y redundante hasta el rack de TI.

Exclusión del alcance: La estructura de la instalación, los enfriadores, la refrigeración CRAH/CRAC y la generación renovable in situ quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Componente

- Solución Eléctrica

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Pila de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Aparamenta

- Interruptores de Transferencia

- Paneles de Energía Remotos

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Servicio

- Mantenimiento y Soporte

- Formación y Consultoría

- Solución Eléctrica

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores/Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con ingenieros de sistemas de energía en operadores de colocación de América del Norte, Europa y APAC, responsables de adquisiciones en empresas de hiperescala y distribuidores regionales que cubren América Latina y el CCG. Estas conversaciones aclararon los movimientos de ASP en tiempo real, las preferencias de redundancia (N+1 frente a 2 N) y la demanda emergente de sistemas de distribución de 415 V, garantizando que los supuestos del modelo reflejaran las realidades sobre el terreno.

Investigación documental

Comenzamos mapeando indicadores disponibles públicamente, como las adiciones de megavatios de hiperescala regional del Uptime Institute, los envíos mensuales de grupos electrógenos diésel a escala de servicios públicos de la Comisión de Comercio Internacional de EE. UU. y las estadísticas de exportación de UPS por país en UN Comtrade, lo que nos proporcionó líneas de base para las tendencias de volumen y precio de venta promedio. Las encuestas anuales sobre el costo de las interrupciones del Ponemon Institute, las solicitudes de patentes sobre químicas de UPS de iones de litio consultadas a través de Questel y los anuncios de capacidad en tramitación en los formularios 10-K de Digital Realty y Equinix ayudaron a rastrear los cambios tecnológicos hacia diseños 2 N y baterías de litio. Las presentaciones de empresas, las transcripciones para inversores y los informes de asociaciones comerciales (por ejemplo, AFCOM State of the Data Center) contextualizaron los objetivos de mejora del PUE y las hojas de ruta de densidad de racks.

El acceso interno a Dow Jones Factiva y D&B Hoovers permitió a nuestro equipo triangular las divisiones de ingresos de los principales OEM, alimentando una combinación de componentes confiable. Las fuentes de investigación documental mencionadas aquí son ilustrativas; muchas referencias adicionales de acceso abierto y de pago informaron nuestra validación.

Las fuentes de investigación documental mencionadas aquí son ilustrativas; muchas referencias adicionales de acceso abierto y de pago informaron nuestra validación.

Dimensionamiento del mercado y previsión

Reconstruimos el gasto de 2025 mediante un conjunto descendente de "carga de TI x densidad de energía x costo por kW", construido a partir de datos de adiciones de megavatios de centros de datos por país reportados por empresas de servicios públicos y autoridades de planificación, y corroborado con consolidaciones ascendentes selectivas de ingresos de OEM y verificaciones de canales. Variables clave como la densidad promedio de racks (kW/rack), el PUE regional, la participación de UPS de iones de litio, los anuncios de capex de hiperescala y las tasas de cambio de combustible de generadores impulsan los insumos de escenarios. Un modelo de regresión multivariante, actualizado cada trimestre, proyecta su influencia hasta 2030. Cuando los totales ascendentes son inferiores, el relleno de brechas utiliza ASP muestreado x volumen de encuestas a distribuidores antes de la alineación iterativa con la línea de base descendente.

Ciclo de validación de datos y actualización

Cada conjunto de datos en borrador pasa por una revisión de tres capas: indicadores de varianza automatizados, verificaciones cruzadas de analistas pares y aprobación de revisión senior. Revisamos las fuentes anualmente y a mitad de ciclo siempre que un evento material, una gran fusión y adquisición, un shock en el precio del combustible o una regulación de interrupción de la red altera los supuestos. Un barrido final previo a la publicación garantiza que los clientes reciban nuestra visión más reciente cada vez que inician sesión.

Por qué nuestra línea de base de energía para centros de datos es confiable

Los valores publicados difieren porque las empresas eligen cestas de componentes distintas, convierten divisas en fechas variables o aplican trayectorias de densidad de racks divergentes.

Los principales impulsores de brechas incluyen la inclusión diferenciada de servicios de instalación, los costos únicos de tratamiento de combustible y si los reemplazos de baterías se capitalizan o se contabilizan como gastos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 24,56 B | Mordor Intelligence | - |

| USD 15,97 B | Global Consultancy A | Excluye el gasto en modernización de UPS de iones de litio y basa la densidad en un promedio de 8 kW/rack |

| USD 22,93 B | Trade Journal B | Trata los contratos de servicio como OPEX recurrente y luego los anualiza a CAPEX, inflando los totales de los años exteriores |

En resumen, la alineación disciplinada del alcance, el modelado de doble vía que aplicamos y nuestra cadencia de actualización anual brindan a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Energía para Centros de Datos?

El mercado alcanzó USD 27.530 millones en 2026 y se proyecta que crecerá hasta USD 38.520 millones en 2031.

¿A qué velocidad crecerá el gasto en Energía para Centros de Datos?

Se prevé que el gasto registre una CAGR del 6,95% entre 2026 y 2031.

¿Qué región lidera los ingresos del mercado de Energía para Centros de Datos?

Europa concentró el 38,54% de los ingresos globales en 2025, impulsada por estrictas leyes de eficiencia energética.

¿Por qué los centros de datos de Nivel 4 están ganando terreno?

Los clientes de servicios financieros y atención médica exigen diseños tolerantes a fallos, y las instalaciones de Nivel 4 ofrecen una disponibilidad del 99,995% con redundancia 2N+1.

¿Cómo están cambiando las cargas de trabajo de IA el diseño eléctrico?

Los clústeres de IA generativa consumen entre 40 y 50 megavatios por sala, impulsando la adopción de bastidores refrigerados por líquido, sistemas de barras aéreos y módulos de sistemas de alimentación ininterrumpida de alta capacidad.

¿Qué oportunidad existe en las baterías interactivas con la red?

Las baterías de los centros de datos pueden generar entre USD 50.000 y 100.000 por megavatio-hora anualmente al proporcionar regulación de frecuencia y respuesta a la demanda en mercados eléctricos organizados.

Última actualización de la página el: