Tamaño y participación del mercado de energía para centros de datos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

| Tamaño del mercado en el año base (2025) | 15.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.01 Mil millones de dólares |

| Tamaño del Mercado (2032) | 28.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 9.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía para centros de datos en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos en Europa crezca de USD 15.580 millones en 2025 a USD 17.010 millones en 2026, y se prevé que alcance USD 28.760 millones en 2032 a una CAGR del 9,14% durante el período 2026-2032. La rápida adopción de la inteligencia artificial, las construcciones a hiperescala que ahora demandan suministros de escala de gigavatios y las normas obligatorias de eficiencia energética, como el límite de PUE de 1,2 de Alemania, están reconfigurando colectivamente las prioridades de inversión en toda la región. Los operadores están migrando de bastidores de 5-10 kW a despliegues con refrigeración líquida que superan los 100 kW por bastidor, lo que obliga a realizar actualizaciones integrales en cuadros de distribución, transformadores y arquitecturas de respaldo. Simultáneamente, los cuellos de botella en la red eléctrica en Fráncfort, Londres y Ámsterdam han generado una migración hacia ubicaciones secundarias con mayor disponibilidad de energía y un aumento en los precios premium, con las tarifas de colocación en Londres escalando a USD 180-215 por kW al mes. La intensidad competitiva crece en torno a las celdas de combustible de hidrógeno y las plantas de generación in situ, ambas opciones que ayudan a los operadores a evitar las colas en la red eléctrica mientras cumplen con los objetivos de descarbonización de alcance 1 y alcance 2. En conjunto, estas fuerzas sustentan la sólida trayectoria del mercado de energía para centros de datos en Europa hasta finales de la década.

Conclusiones clave del informe

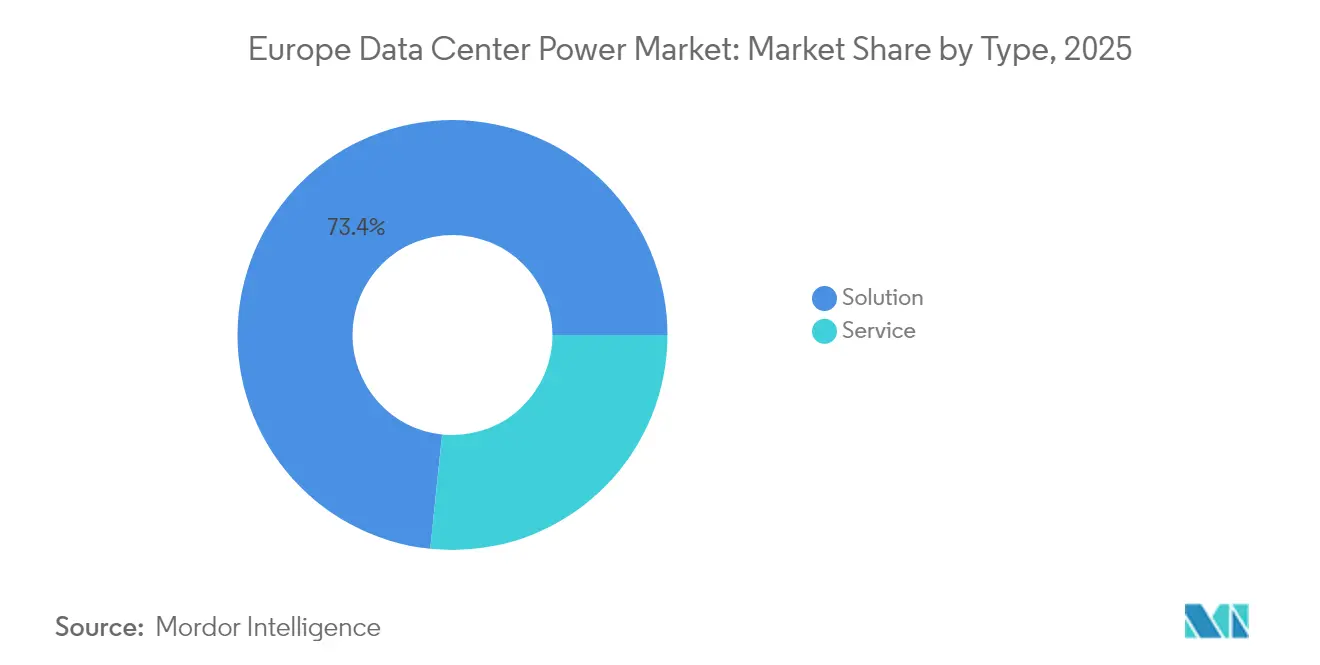

- Por tipo de solución, las soluciones de distribución de energía capturaron el 73,35% de la participación del mercado de energía para centros de datos en Europa en 2025.

- Por tipo de centro de datos, las instalaciones de colocación lideraron con una participación de ingresos del 47,40% en 2025, mientras que el segmento de centros de datos perimetrales/micro avanza a una CAGR del 9,74% hasta 2032.

- Por industria del usuario final, las tecnologías de la información y las telecomunicaciones representaron el 37,55% del tamaño del mercado de energía para centros de datos en Europa en 2025, y se proyecta que la atención sanitaria y las ciencias de la vida crecerán a una CAGR del 9,42% hasta 2032.

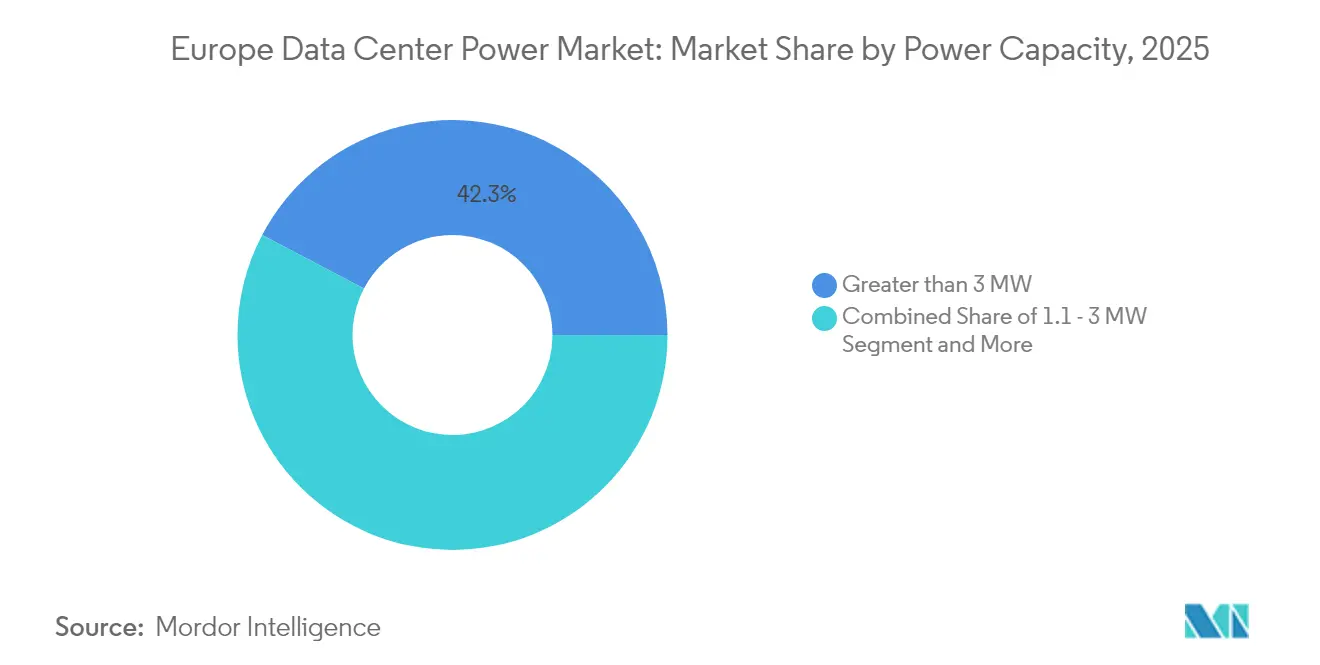

- Por capacidad de energía, las instalaciones de más de 3 MW representaron el 42,30% del tamaño del mercado de energía para centros de datos en Europa en 2025; se prevé que la banda de 1,1-3 MW registre la CAGR más rápida del 9,66% hasta 2032.

- Por estándar de nivel, las instalaciones de Nivel III concentraron el 61,25% de la participación del mercado de energía para centros de datos en Europa en 2025, mientras que el Nivel IV es el nivel de más rápido crecimiento con una CAGR del 10,12% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía para centros de datos en Europa

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Adopción creciente de centros de datos de hiperescala y megaescala | +2.1% | Alemania, Francia, Países Bajos, Irlanda | Mediano plazo (2-4 años) |

| Aumento en la computación en la nube y el tráfico OTT | +1.8% | Corredores FLAP-D | Corto plazo (≤ 2 años) |

| Mandatos estrictos de PUE/eficiencia energética | +1.5% | Alemania, Países Bajos, Francia | Largo plazo (≥ 4 años) |

| APPAs de energía renovable a escala de servicios públicos que estabilizan los costos de energía | +1.2% | Países Nórdicos, España, Irlanda | Mediano plazo (2-4 años) |

| Despliegue de micro centros de datos perimetrales de inteligencia artificial en ciudades rurales y secundarias | +0.9% | España, Italia, Polonia | Largo plazo (≥ 4 años) |

| Celdas de combustible de hidrógeno verde en instalaciones propias para centros de datos con restricciones de red eléctrica | +0.7% | Países Bajos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de centros de datos de hiperescala y megaescala

Los operadores de hiperescala están construyendo campus que se asemejan a pequeños distritos de servicios públicos, contratando habitualmente conexiones de servicios públicos de 300-500 MW y, en algunos casos, desarrollando plantas de ciclo combinado in situ para garantizar la continuidad del suministro. La expansión italiana de EUR 4.300 millones de Microsoft y la presencia de múltiples gigavatios de Amazon en toda Europa demuestran cómo los modelos de conexión directa a la red de servicios públicos están desplazando al arrendamiento tradicional de colocación. Se prevé que la densidad de potencia media por bastidor alcance los 500-1.000 kW para los clústeres de entrenamiento de inteligencia artificial en 2027, lo que impulsará un aumento del 20-30% en el consumo de energía de toda la instalación, ya que los circuitos de refrigeración líquida añaden penalizaciones de bombeo.[2]Editores de ServeTheHome, "Vertiv Hydrogen Fuel Cell Quick Look", servethehome.com Siemens Energy informó que el 60% de su cartera de pedidos de turbinas de gas de 14 GW en 2024 estaba destinado a centros de datos, lo que subraya la escala de infraestructura sin precedentes.[1]Personal de Capacity Media, "Siemens Energy's data-centre boom", capacitymedia.com Las empresas de servicios públicos están acelerando el refuerzo de los corredores de transmisión, aunque el estrés localizado de la red persiste, lo que impulsa a los reguladores en Alemania a agilizar los permisos de infraestructura crítica mientras los Países Bajos imponen moratorias en los municipios con escasez de energía.

Aumento en la computación en la nube y el tráfico OTT

Los centros de datos europeos consumieron entre 45 y 65 TWh en 2022 y están en camino de triplicar su consumo para 2035, a medida que proliferan los servicios de transmisión en 4K/8K, la inteligencia artificial generativa y los servicios de realidad aumentada. Los picos de tráfico OTT durante eventos deportivos de gran audiencia obligan a los operadores a instalar líneas de SAI que puedan asumir instantáneamente la carga total sin interrupciones. Para reducir la latencia, los operadores de hiperescala están instalando nodos perimetrales en España, Italia y Europa del Este; cada micro instalación requiere bloques de energía modular de 500 kW-3 MW con regulación de tensión precisa. Las directivas de telecomunicaciones de la UE imponen una disponibilidad del 99,9% para las plataformas de medios en red, acelerando la renovación de las unidades SAI rotativas heredadas con diseños de iones de litio o iones de sodio que admiten ciclos de descarga rápida.

Mandatos estrictos de PUE/eficiencia energética

La Ley de Eficiencia Energética de Alemania prohibirá los centros de datos con un PUE superior a 1,2 a partir de 2027, lo que obliga a los operadores a integrar refrigeración dinámica, recuperación de calor residual y equilibrio de carga asistido por inteligencia artificial, que en conjunto añaden entre un 15% y un 20% al gasto de capital inicial. Los Países Bajos combinan los objetivos de PUE con límites de intensidad de carbono, obligando efectivamente a los operadores a documentar la procedencia renovable de cada megavatio consumido. Demostraciones como el sitio con refrigeración líquida de 1,25 PUE de DataHub Suiza, construido con una prima de EUR 2,5 millones, señalan el beneficio comercial: los inquilinos toleran alquileres más altos a cambio de cumplimiento garantizado y facturas de servicios públicos más bajas a largo plazo.

APPAs de energía renovable a escala de servicios públicos que estabilizan los costos de energía

Los acuerdos de compra de energía renovable a diez o quince años ahora sustentan la mayoría de las nuevas construcciones de hiperescala, fijando los costos de energía tan bajos como EUR 0,03 por kWh en los países nórdicos, al tiempo que reducen las emisiones de alcance 2 a casi cero.[3]Bulk Infrastructure, "Maximizing HPC investment through data center colocation", bulkinfrastructure.com Los operadores en España están co-ubicando matrices solares junto a las salas de datos, evitando los cargos de transmisión y los retrasos en la aprobación de la red eléctrica. Las plataformas de orquestación de energía de múltiples fuentes coordinan entradas de energía solar, eólica, hidráulica, baterías y, cada vez más, celdas de combustible de hidrógeno para mantener la estabilidad de frecuencia y los márgenes de reserva, lo que subraya el creciente componente de software del mercado de energía para centros de datos en Europa.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto gasto de capital inicial para retrofits de energía y refrigeración | -1.4% | Alemania, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Cuellos de botella en la capacidad de la red eléctrica en metrópolis de primer nivel | -1.1% | Fráncfort, Londres, Ámsterdam, París | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en alta tensión | -0.8% | Alemania, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Escrutinio sobre la penalización de energía oculta de la refrigeración basada en agua | -0.6% | Europa del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para retrofits de energía y refrigeración

La transición de salas heredadas a bastidores de 100 kW suele costar USD 1.000 por kW, ya que los cuadros de distribución, los canales de barras y el cableado de distribución deben reemplazarse en su totalidad. La inflación elevó los insumos de construcción europeos en un 23% entre 2023 y 2024, y los equipos eléctricos por sí solos representan ahora el 25% de los presupuestos de construcción. Los transformadores y los interruptores automáticos de alta velocidad tienen plazos de entrega de 12 a 18 meses, lo que retrasa el reconocimiento de ingresos y presiona el flujo de caja de los proveedores de nivel medio.

Cuellos de botella en la capacidad de la red eléctrica en metrópolis de primer nivel

Fráncfort enfrenta colas de conexión eléctrica que se extienden más allá de 2030; la zona de West Drayton en Londres también está sobresolicitada a pesar del plan de refuerzo multimillonario en libras de National Grid. Ámsterdam impuso una moratoria sobre los sitios de hiperescala en Noord-Holland hasta 2026, desviando el crecimiento hacia Eindhoven y Bruselas. Estos límites inflan las primas de terreno y energía, y generan un mosaico de clústeres secundarios cuya densidad de fibra óptica a menudo no satisface la demanda, lo que supone un reto para los ingenieros de redes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La distribución de energía domina la modernización de la infraestructura

Los sistemas de distribución de energía generaron el 73,35% del tamaño del mercado de energía para centros de datos en Europa en 2025, a medida que los operadores aceleraron las actualizaciones de cuadros de distribución y canales de barras para acomodar las densidades propias de la inteligencia artificial. Dentro de este segmento, los cuadros de distribución inteligentes que alternan entre fuentes de red eléctrica, batería y celda de combustible en menos de 5 milisegundos son ya estándar. La adopción de SAI sigue siendo sólida dentro de la categoría de respaldo del 26,65%, pero los grupos electrógenos diésel están perdiendo cuota frente a los apilamientos de hidrógeno y los bancos de baterías de gran formato que satisfacen los emergentes mandatos de cero emisiones. El Galaxy VL de iones de litio de Schneider Electric y el SAI de celda de combustible tritio de Vertiv son emblemáticos del viraje hacia un respaldo más limpio y compacto.

Los servicios de diseño y consultoría son el subsegmento de más rápido crecimiento, avanzando a una CAGR del 9,97%, ya que los clientes demandan diseños eléctrico-mecánicos holísticos adaptados a cargas mixtas de CPU/GPU. Los contratistas de integración reportan carteras de proyectos que se extienden hasta 2027, lo que impulsa la estandarización en torno a bloques modulares de 2-4 MW que pueden probarse en fábrica antes del envío. Este cambio reduce la mano de obra in situ al tiempo que permite un mejor control de calidad, una consideración vital dada la escasez de técnicos en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de centro de datos: La colocación lidera en medio de las tendencias de externalización empresarial

La colocación mantuvo una participación de ingresos del 47,40% en el mercado de energía para centros de datos en Europa en 2025, ya que las empresas prefieren alquilar espacio listo para la inteligencia artificial en lugar de financiar costosas reformas eléctricas. Las instalaciones multiinquilino amortizan los costos de cumplimiento, como la norma de PUE inferior a 1,2 de Alemania, entre una base de clientes más amplia, creando una ventaja en la relación precio-rendimiento. Las instalaciones perimetrales y micro, aunque más pequeñas, están escalando al ritmo más rápido con una CAGR del 9,74%, gracias a los despliegues de 5G, movilidad autónoma y fabricación inteligente que no pueden tolerar una latencia superior a 20 milisegundos.

Las autoconstrucciones de hiperescala siguen siendo fundamentales; el campus irlandés de Microsoft y la expansión de NTT en Fráncfort ilustran modelos de asociación directa con la red de servicios públicos que incorporan alimentaciones duales de 400 kV y turbinas in situ. Estas inversiones aíslan a los operadores de las redes públicas congestionadas al tiempo que permiten experimentar con híbridos de hidrógeno, baterías y volantes de inercia. La brecha competitiva entre los especialistas en colocación y los operadores de hiperescala que construyen sus propias instalaciones se está reduciendo, ya que ambos adoptan núcleos de energía prefabricados y conjuntos avanzados de monitoreo.

Por industria del usuario final: Las tecnologías de la información y las telecomunicaciones impulsan la demanda de infraestructura de inteligencia artificial

Las entidades de tecnologías de la información y telecomunicaciones consumieron el 37,55% del tamaño del mercado de energía para centros de datos en Europa en 2025, reflejando su papel simultáneo como columna vertebral de las redes y proveedor de plataformas de inteligencia artificial. Los clústeres de GPU para modelos de lenguaje ahora consumen entre 30 kW y 60 kW por bastidor de forma continua, lo que obliga a los operadores de telecomunicaciones a duplicar la capacidad eléctrica en muchas centrales legadas. El sector BFSI le sigue de cerca, exigiendo arquitecturas de alimentación dual de Nivel IV para satisfacer la latencia del comercio algorítmico y la redundancia regulatoria.

La atención sanitaria y las ciencias de la vida están expandiéndose al ritmo más rápido con una CAGR del 9,42%, a medida que las cargas de trabajo de genómica y descubrimiento de fármacos requieren ejecuciones computacionales de semanas de duración sin ninguna interrupción. Los gigantes farmacéuticos reservan habitualmente bloques de energía de más de 10 MW para simulaciones de plegamiento de proteínas. Los sectores de gobierno y defensa, manufactura, medios de comunicación y entretenimiento, y comercio minorista, cada uno con perfiles de carga distintos, que van desde granjas de renderizado intermitente hasta motores de análisis de fraude siempre activos, impulsan la personalización en la topología de distribución y la composición química de los SAI.

Por capacidad de energía: Las instalaciones de gran escala dominan el valor del mercado

Los sitios de más de 3 MW concentraron el 42,30% de la participación del mercado de energía para centros de datos en Europa en 2025, lo que subraya la atracción gravitacional de la economía de hiperescala. Los operadores aquí despliegan bloques de 20-40 MW por edificio, respaldados frecuentemente por subestaciones de 150 MVA y conexiones de transmisión de 220 kV. Sin embargo, el nivel de 1,1-3 MW está proyectado para crecer al 9,66% de CAGR, impulsado por construcciones regionales y específicas por vertical que se alinean con las huellas de las micro-redes renovables. Los módulos híbridos estandarizados de 2 MW de hidrógeno-batería ya pueden transportarse en camión e interconectarse en 15 meses, frente a más de 30 meses para las expansiones en instalaciones existentes.

Las instalaciones de 500 kW o menos siguen siendo un nicho pero indispensables para los casos de uso perimetral y de recuperación ante desastres. En las metrópolis con restricciones de energía, los operadores a veces unen múltiples micro sitios en clústeres virtuales, orquestados por controladores de energía definidos por software que distribuyen la carga en función de las señales de tarifa e intensidad de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por estándar de nivel: El Nivel III equilibra la fiabilidad y la eficiencia en costos

Los sitios de Nivel III representaron el 61,25% de los ingresos del mercado en 2025, ofreciendo redundancia N+1 que satisface la mayoría de los acuerdos de nivel de servicio empresariales sin duplicar los desembolsos de hardware. Sin embargo, el Nivel IV está creciendo al ritmo más rápido con una CAGR del 10,12%, ya que los mandatos de nube financiera, sanitaria y soberana exigen cada vez más topologías 2N tolerantes a fallos. La certificación de Nivel IV ahora incluye la prueba de mantenibilidad concurrente más las declaraciones de abastecimiento renovable, combinando fiabilidad con cumplimiento de sostenibilidad. Las instalaciones de Nivel I/II continúan reduciéndose, relegadas a desarrollo y pruebas, archivo y cargas de trabajo menos críticas que toleran interrupciones ocasionales.

Análisis geográfico

Alemania ancla el mercado de energía para centros de datos en Europa, respaldada por una mezcla renovable del 62,7% en 2024 y una vía regulatoria acelerada que clasifica los centros de datos como infraestructura crítica. Las reservas de energía controladas por los propietarios en Fráncfort superan 1 GW, pero los prolongados tiempos de espera en las colas están impulsando el desarrollo más reciente hacia el Sarre y Baja Sajonia. Los operadores suelen negociar alimentaciones de dos empresas de servicios públicos más cogeneración in situ, lo que permite PUE por debajo de 1,25 incluso a temperaturas ambientes de 30 °C. El cumplimiento del límite de PUE de 1,2 está acelerando la renovación de enfriadores de velocidad variable y transformadores de estado sólido.

El Reino Unido combina una fuerte demanda con una aguda escasez de capacidad en la red eléctrica. Las tarifas de energía en los Docklands de Londres escalan a USD 215 por kW al mes, lo que impulsa a los operadores de centros de datos a expandirse hacia el norte, hacia Escocia y el Nordeste de Inglaterra, donde la penetración de las energías renovables es elevada y el terreno es más económico. El campus de 1,1 GW de QTS en Northumberland encarna este viraje, aprovechando la proximidad a los corredores de energía eólica marina. Las leyes de soberanía de datos post-Brexit canalizan las cargas de trabajo sensibles hacia instalaciones nacionales, reforzando el crecimiento a pesar de los mayores costos de construcción.

Francia ocupa el tercer lugar, aprovechando una red eléctrica de predominio nuclear que proporciona electricidad estable y baja en carbono. Los clústeres de París y Marsella disfrutan de amplia capacidad de fibra óptica y conexiones de cables submarinos, lo que los hace atractivos para el entrenamiento de inteligencia artificial y la entrega de contenidos. El plan de Data4 para un campus de inteligencia artificial de 1 GW al sur de París subraya la confianza en las perspectivas energéticas del país. Las regulaciones medioambientales obligan a implementar esquemas de reutilización del calor; varios operadores parisinos ya alimentan circuitos de calefacción urbana que calientan más de 20.000 apartamentos cada invierno.

Los Países Bajos lidian con una moratoria de una década en Noord-Holland debido a la saturación de la red eléctrica. Los promotores están pivotando hacia Eindhoven y Groninga mientras presionan por subastas de capacidad provisional. Las normas neerlandesas también imponen límites de intensidad de carbono, orientando los diseños hacia energías renovables igualadas las 24 horas del día, los 7 días de la semana, y la participación en redes inteligentes que pueden reducir la carga en 15 segundos durante los picos nacionales. Aunque el crecimiento se ralentiza cerca del Amsterdam Internet Exchange, el mercado sigue siendo estratégicamente vital gracias al intercambio de Internet más denso de Europa.

Panorama competitivo

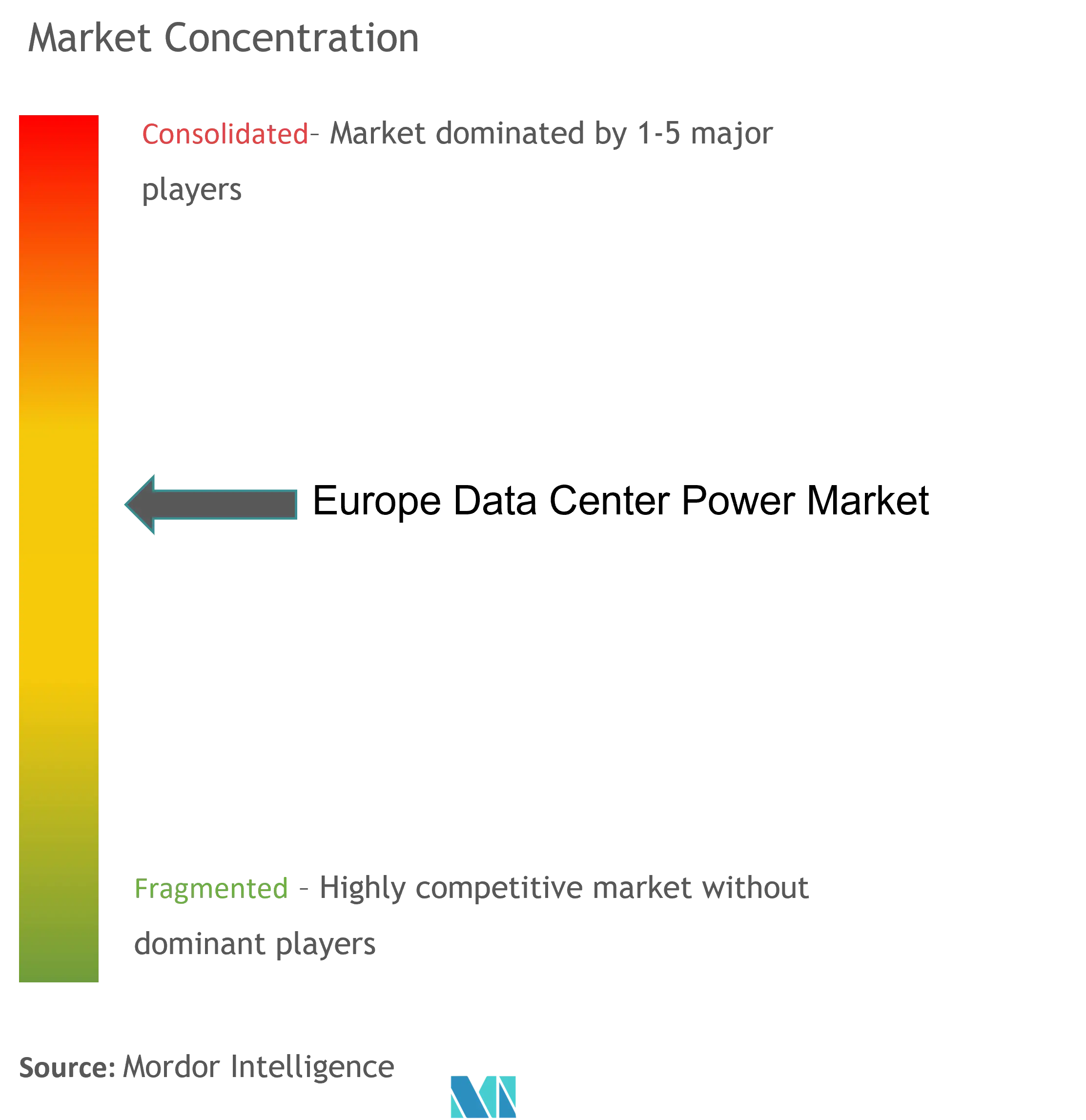

El mercado de energía para centros de datos en Europa exhibe una consolidación moderada. Schneider Electric lidera con una participación de ingresos del 36,7% en cuadros de distribución, SAI y suites de DCIM, aprovechando carteras integradas verticalmente que simplifican la adquisición para los operadores de hiperescala. ABB, Siemens, Vertiv y Eaton completan el nivel superior, cada uno superando el 10% de participación regional. Su dominio proviene de plazos de entrega globales certificados en fábrica, amplias redes de servicio y canalizaciones de I+D internas que apoyan las plataformas térmicas y eléctricas de próxima generación.

La actividad disruptiva se centra en las celdas de combustible de hidrógeno y los canales de barras de alta densidad. El proyecto de centro de datos de hidrógeno fuera de la red de ECL y la prueba de celdas de combustible de hidrógeno de Microsoft en Irlanda ilustran la incursión de los especialistas en energía en un dominio antes dominado por los fabricantes de grupos electrógenos diésel. Colaboraciones como la de las plantas in situ de escala de gigavatios entre Eaton y Siemens Energy subrayan el movimiento estratégico hacia las empresas privadas de servicios públicos de energía. Las empresas emergentes centradas en unidades de distribución de energía para bastidores de más de 60 kW y paneles de interruptores asistidos por inteligencia artificial están atrayendo capital de riesgo, con el objetivo de suministrar filas de contenedores perimetrales donde el espacio y las ventanas de mantenimiento son mínimos.

La competencia entre proveedores depende cada vez más del software. Los algoritmos de mantenimiento predictivo que anticipan el disparo de interruptores y la degradación de baterías diferencian ahora las ofertas. EcoStruxure de Schneider, Environet de Vertiv y el Administrador de Energía Ability™ de ABB alimentan telemetría en tiempo real en paneles de control en la nube, lo que permite a los operadores arbitrar cargas de trabajo en función de la señal de carbono, el costo y el margen eléctrico disponible. Dada la complejidad del mosaico regulatorio de Europa, los informes de cumplimiento de extremo a extremo se han convertido en un punto de venta fundamental.

Líderes de la industria de energía para centros de datos en Europa

Schneider Electric SE

ABB Ltd.

Legrand SA

Eaton Corporation

Vertiv Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Eaton y Siemens Energy se asociaron para comercializar soluciones a escala de planta de energía que eliminan los grupos electrógenos diésel, reduciendo las emisiones de CO₂ en un 50% y recortando los plazos de entrega en dos años.

- Marzo de 2025: ECL presentó TerraSite-TX1, una plataforma de centro de datos de 1 GW alimentada por hidrógeno e impresa en 3D, señalando su intención de replicar el modelo en toda Europa.

- Febrero de 2025: Microsoft completó el primer despliegue de celda de combustible de hidrógeno a escala de megavatio en Europa en su campus de Dublín, en consonancia con su compromiso de carbono negativo para 2030.

- Enero de 2025: Schneider Electric proyectó un crecimiento de dos dígitos hasta 2027 y destinó USD 140 millones para ampliar la capacidad de fabricación europea de líneas de SAI y cuadros de distribución.

Alcance del informe del mercado de energía para centros de datos en Europa

La energía para centros de datos implica la instalación, gestión y monitoreo de las unidades de energía para mejorar la eficiencia energética dentro del centro de datos. Diversos centros de datos en el mercado global están adoptando sistemas SAI redundantes 2N para hacer frente a los distintos diseños de alimentación de las instalaciones y a las frecuentes fallas, incluyendo soluciones de eficiencia energética en otros segmentos, como PDU, canales de barras, entre otros.

El mercado de energía para centros de datos en Europa está segmentado por tipo (soluciones (unidad de distribución de energía, SAI, canal de barras, otras soluciones), servicios (consultoría, integración de sistemas, servicio profesional)), aplicación del usuario final (tecnologías de la información, manufactura, BFSI, gobierno, telecomunicaciones), país (Reino Unido, Alemania, Italia, resto de Europa).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por solución | Soluciones de distribución de energía |

| Soluciones de respaldo de energía | |

| Por servicio | Diseño y consultoría |

| Integración de sistemas | |

| Soporte y mantenimiento |

| Instalaciones de colocación |

| Centros de datos empresariales/perimetrales/micro |

| Instalaciones de hiperescala/autoconstruidas |

| BFSI |

| Tecnologías de la información y telecomunicaciones |

| Gobierno y defensa |

| Manufactura e industria |

| Medios de comunicación y entretenimiento |

| Atención sanitaria y ciencias de la vida |

| Comercio minorista y comercio electrónico |

| Menor o igual a 500 kW |

| 501 kW - 1 MW |

| 1,1 - 3 MW |

| Mayor de 3 MW |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Alemania |

| Reino Unido |

| Francia |

| Países Bajos |

| Irlanda |

| España |

| Italia |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Polonia |

| Por tipo | Por solución | Soluciones de distribución de energía |

| Soluciones de respaldo de energía | ||

| Por servicio | Diseño y consultoría | |

| Integración de sistemas | ||

| Soporte y mantenimiento | ||

| Por tipo de centro de datos | Instalaciones de colocación | |

| Centros de datos empresariales/perimetrales/micro | ||

| Instalaciones de hiperescala/autoconstruidas | ||

| Por industria del usuario final | BFSI | |

| Tecnologías de la información y telecomunicaciones | ||

| Gobierno y defensa | ||

| Manufactura e industria | ||

| Medios de comunicación y entretenimiento | ||

| Atención sanitaria y ciencias de la vida | ||

| Comercio minorista y comercio electrónico | ||

| Por capacidad de energía | Menor o igual a 500 kW | |

| 501 kW - 1 MW | ||

| 1,1 - 3 MW | ||

| Mayor de 3 MW | ||

| Por estándar de nivel | Nivel I y II | |

| Nivel III | ||

| Nivel IV | ||

| Por geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Irlanda | ||

| España | ||

| Italia | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Polonia | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de energía para centros de datos en Europa para 2032?

Se prevé que el mercado alcance USD 28.760 millones en 2032.

¿Qué tipo de solución concentra la mayor participación de ingresos?

Los equipos de distribución de energía concentran el 73,35% de los ingresos regionales en 2025.

¿A qué velocidad está creciendo el segmento de centros de datos perimetrales/micro?

Está expandiéndose a un ritmo anual del 9,74% hasta 2032.

¿Por qué están ganando popularidad las celdas de combustible de hidrógeno?

Proporcionan energía de cero emisiones e independiente de la red eléctrica, lo que ayuda a los operadores a evitar las prohibiciones de diésel y las colas de capacidad.

¿Qué país lidera en energía para centros de datos respaldada por energías renovables?

Alemania lidera, obteniendo el 62,7% de su electricidad de fuentes renovables en 2024.

¿Qué estándar de nivel domina las nuevas construcciones europeas?

El Nivel III sigue prevaleciendo, aportando el 61,25% de los ingresos de 2025 gracias a su equilibrio entre disponibilidad y costo.

Última actualización de la página el: