Tamaño y Participación del Mercado de Fuentes de Alimentación Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

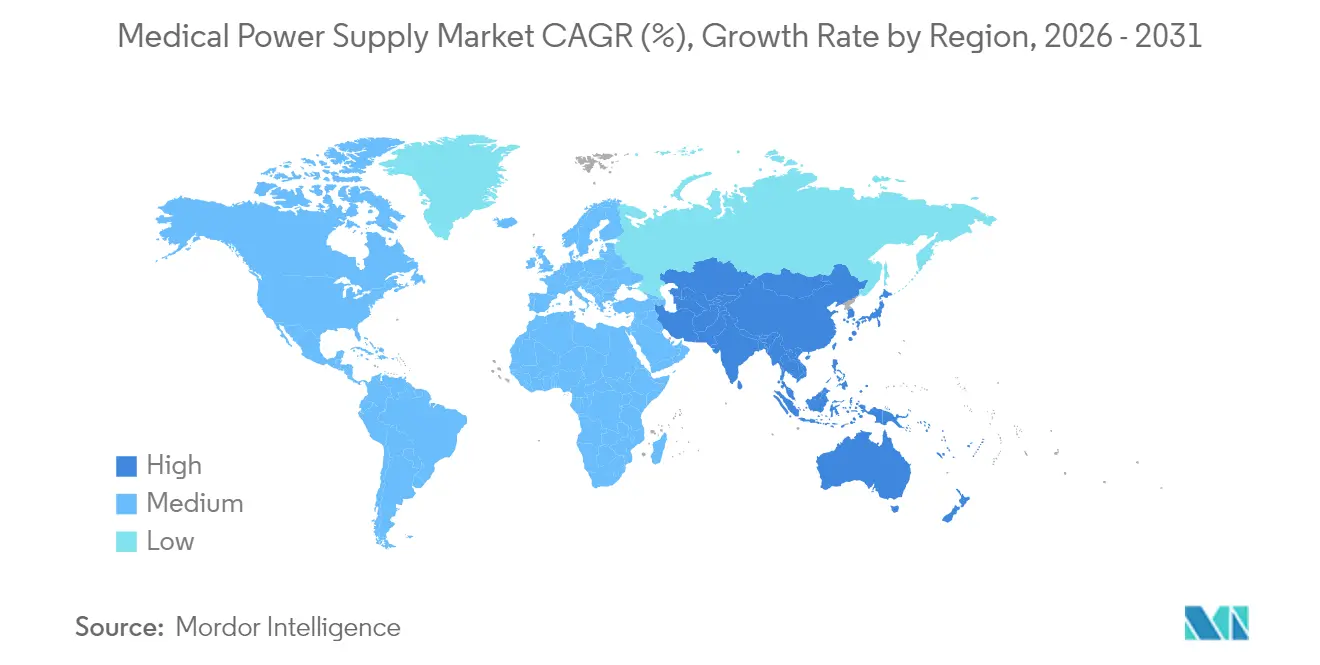

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fuentes de Alimentación Médicas por Mordor Intelligence

El tamaño del mercado de fuentes de alimentación médicas fue valorado en USD 1,70 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 2,56 mil millones en 2031, a una CAGR del 7,04% durante el período de pronóstico (2026-2031). La expansión refleja la acelerada digitalización de la atención médica, códigos de seguridad más estrictos y el impulso hacia arquitecturas compactas de alta eficiencia en equipos portátiles y clínicos. La adopción de semiconductores de banda ancha, especialmente GaN y SiC, permite eficiencias de conversión superiores al 95% y reducciones de tamaño cercanas al 40%, otorgando a los proveedores ventajas medibles en costos y rendimiento. Las exigencias regulatorias de soluciones con eficiencia >90%, junto con el creciente parque de equipos de imagen ambulatorios y dispositivos de monitoreo domiciliario, sostienen el impulso en economías maduras y emergentes. América del Norte mantiene el liderazgo gracias a su sólida infraestructura y la adopción temprana de tecnología, mientras que Asia-Pacífico lidera el crecimiento, impulsado por incentivos de fabricación a gran escala y apoyo de políticas públicas.

Conclusiones Clave del Informe

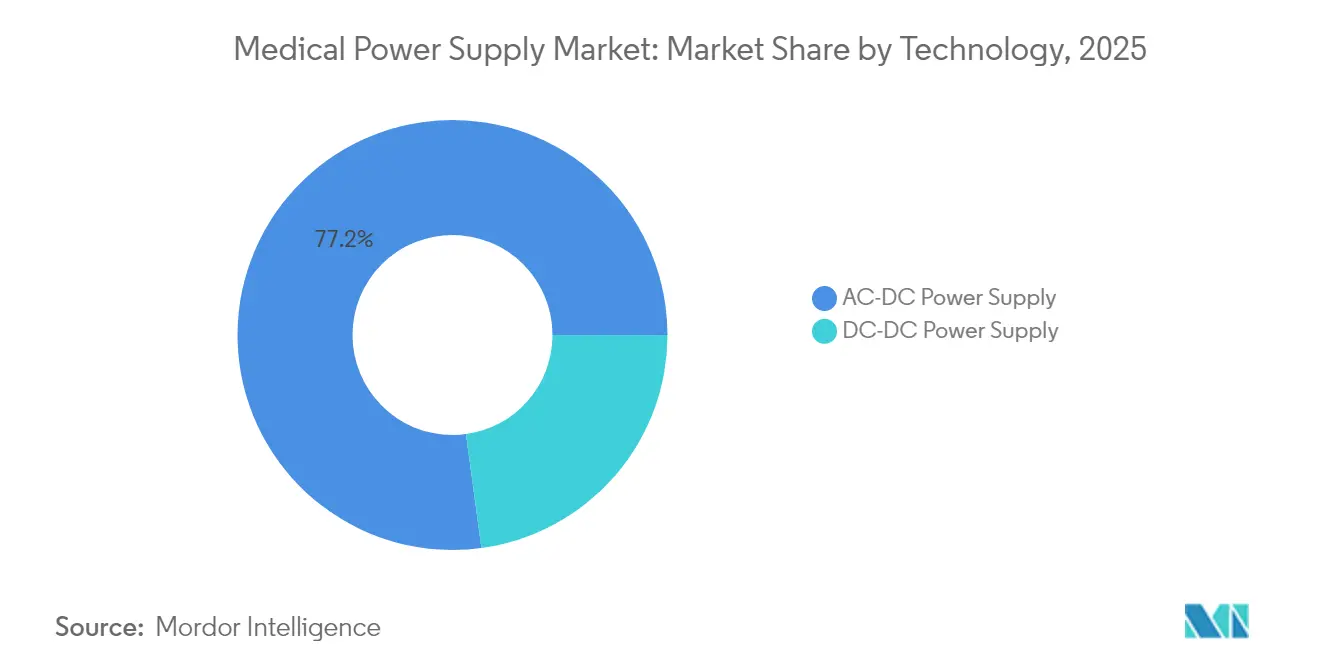

- Por tecnología, las fuentes de alimentación CA-CC representaron el 77,15% de la participación del mercado de fuentes de alimentación médicas en 2025; las opciones CC-CC registran la CAGR más alta del 10,35% hasta 2031.

- Por tipo, las unidades cerradas lideraron con una participación de ingresos del 36,20% en 2025, mientras que se proyecta que los adaptadores externos se expandan a una CAGR del 9,25% hasta 2031.

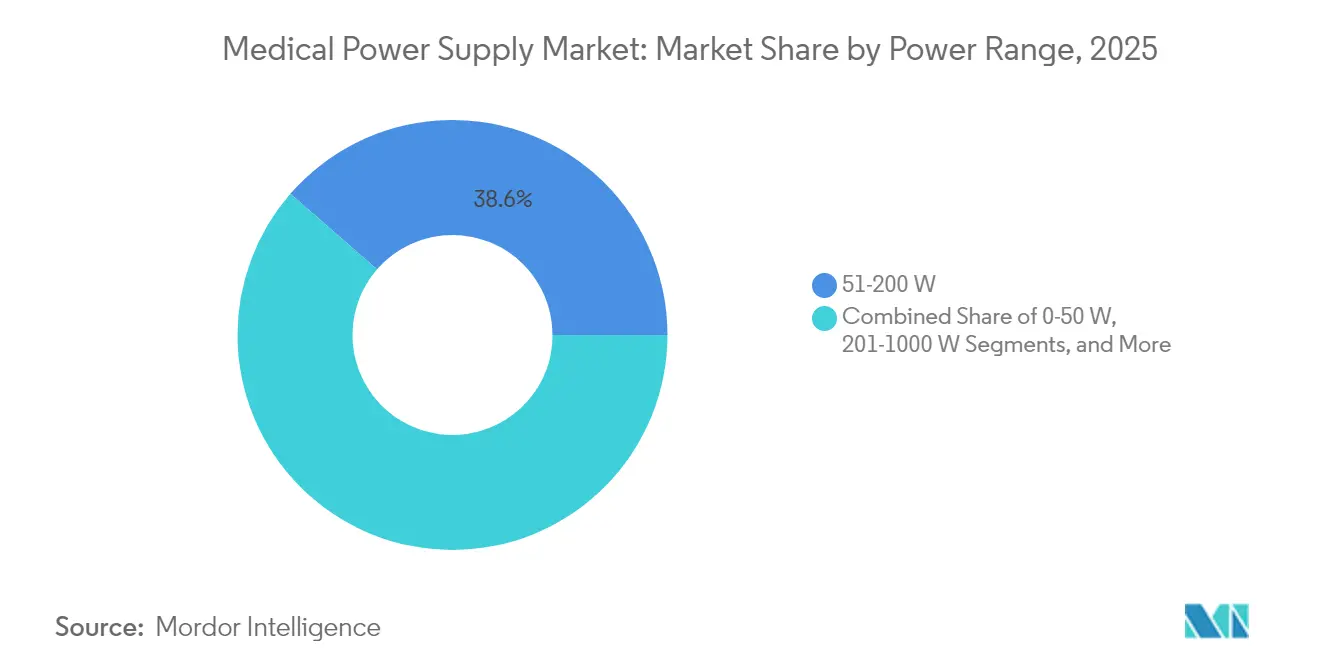

- Por rango de potencia, los dispositivos de 51-200 W representaron el 38,60% del tamaño del mercado de fuentes de alimentación médicas en 2025, mientras que la banda de 201-1000 W avanza a una CAGR del 8,85% hasta 2031.

- Por aplicación, los sistemas de diagnóstico e imagen capturaron el 30,00% de la participación en 2025, pero los dispositivos de atención médica domiciliaria representan la CAGR más rápida del 9,05% hasta 2031.

- Por geografía, América del Norte contribuyó con el 36,80% de los ingresos de 2025; Asia-Pacífico está proyectada para crecer a una CAGR del 9,45% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fuentes de Alimentación Médicas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Miniaturización rápida mediante dispositivos de conmutación GaN y SiC | +1.8% | Global; más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de parques de equipos de imagen diagnóstica en centros ambulatorios | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento en equipos de monitoreo de pacientes en el hogar | +2.1% | Global; acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Mandatos de descarbonización que impulsan fuentes de alimentación con eficiencia de conversión >90% | +1.2% | Europa y América del Norte; con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Unidades de alimentación controladas digitalmente y monitoreadas de forma remota (alimentación como servicio) | +0.9% | América del Norte y Europa inicialmente; expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Miniaturización Rápida mediante Dispositivos de Conmutación GaN y SiC

Los semiconductores de banda ancha elevan las frecuencias de conmutación por encima de 1 MHz mientras mantienen una eficiencia de conversión superior al 95%, permitiendo fuentes más pequeñas y ligeras para equipos clínicos y portátiles. [1]Navitas Semiconductor, "Tecnologías GaN y SiC en PCIM 2025," navitassemi.com La transición a obleas GaN de 300 mm reduce el costo de producción en un 30%, fomentando la adopción más allá de las plataformas premium. El respaldo de inversores, como los USD 32 millones de la Serie C obtenidos por Cambridge GaN Devices, señala confianza en un potencial adicional de ahorro energético del 30%. Los fabricantes de equipos médicos originales aprovechan estas ventajas para reducir el tamaño de sus productos hasta un 40% e introducir sistemas compactos de TC y RMN adecuados para clínicas más pequeñas, ampliando el acceso diagnóstico en regiones desatendidas.

Expansión de Parques de Equipos de Imagen Diagnóstica en Centros Ambulatorios

La migración de los servicios de diagnóstico por imagen fuera de los hospitales incrementa la demanda de unidades de fuente de alimentación diseñadas para entornos eléctricos variables. Vizient reporta un crecimiento de volumen de dos dígitos en tomografías computarizadas y tomografías por emisión de positrones a medida que los centros ambulatorios amplían su capacidad. [2]Vizient Inc., "Creciente Demanda de Servicios de Diagnóstico por Imagen," vizientinc.com La conversión de escáneres de investigación para uso clínico, como las acciones recientes en el Hospital Bautista de Carolina del Norte, ilustra esta tendencia de descentralización. Las fuentes de alimentación deben ofrecer una sólida supresión de interferencias electromagnéticas, rangos de entrada flexibles y escalabilidad modular para respaldar implementaciones de equipos por fases y flujos de trabajo de diagnóstico por imagen habilitados con IA.

Aumento en Equipos de Monitoreo de Pacientes en el Hogar

El uso de monitoreo remoto por parte de los proveedores alcanzó el 81% en 2023, impulsado por nuevos códigos de reembolso que combinan la monitorización remota de pacientes con servicios de gestión de enfermedades crónicas. Los dispositivos exigen corrientes de fuga ultrabaja (<10 µA) y aislamiento Tipo BF/CF para la seguridad del paciente. Los avances en biosensores con reconocimiento de contexto de STMicroelectronics prolongan la vida útil de la batería al tiempo que permiten conjuntos de datos más ricos. Los marcos de alimentación como servicio emergen, transfiriendo la propiedad de los activos de alimentación a los proveedores que facturan según el uso, aliviando los desembolsos de capital para los proveedores de atención médica.

Mandatos de Descarbonización que Impulsan Fuentes de Alimentación con Eficiencia de Conversión >90%

El sector sanitario contribuye con casi el 5% de las emisiones mundiales, impulsando mandatos de eficiencia energética en las instalaciones. El plan de USD 4.990 millones de Massachusetts para 2025-2027 apunta a la electrificación de alta eficiencia en hospitales, creando una demanda de soluciones de alimentación con eficiencia >92%. El Departamento de Energía de EE. UU. destaca los dispositivos médicos como un sector prioritario para lograr ahorros energéticos del 20-30% mediante electrónica de banda ancha. Los proveedores responden con arquitecturas basadas en GaN que alcanzan el 98% de eficiencia, alineando sus carteras de productos con las métricas emergentes de contratación verde en los principales sistemas de salud.

Análisis del Impacto de las Restricciones del Mercado de Fuentes de Alimentación Médicas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de actualización de compatibilidad electromagnética de la "4.ª edición" de IEC 60601-1 | -1.1% | Global; mayor impacto en Europa | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de semiconductores para MOSFET de alta tensión | -0.8% | Global; concentración en la fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumentos de costos impulsados por aranceles en magnéticos y condensadores chinos | -0.6% | América del Norte y Europa importando desde China | Corto plazo (≤ 2 años) |

| Limitaciones de gestión térmica en diseños de marco abierto de menos de 1 pulgada | -0.4% | Global; afecta aplicaciones miniaturizadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Actualización de Compatibilidad Electromagnética de la "4.ª Edición" de IEC 60601-1

Las reglas mejoradas de compatibilidad electromagnética y los protocolos de gestión de riesgos imponen una complejidad de cumplimiento significativa. Los ciclos de prueba de aproximadamente tres semanas y la escasa capacidad de organismos notificados en Europa elevan los costos directos entre un 15-25% para las empresas más pequeñas. Muchos fabricantes de equipos originales priorizan la ruta al mercado estadounidense mientras navegan los cuellos de botella del Reglamento de Dispositivos Médicos de la UE, que ralentizan los lanzamientos de productos y frenan la innovación. La inversión en equipos regulatorios internos y las prácticas tempranas de diseño orientado al cumplimiento se vuelven esenciales para gestionar los plazos y preservar el margen.

Volatilidad en la Cadena de Suministro de Semiconductores para MOSFET de Alta Tensión

Los plazos de entrega prolongados y las oscilaciones episódicas de precios persisten para los MOSFET críticos a medida que las presiones geopolíticas impactan las fundiciones asiáticas. La adquisición de una fábrica de obleas por parte de Vishay en 2024 ejemplifica los movimientos de integración vertical para asegurar el suministro, aunque la empresa aún reportó ingresos más débiles por la disminución de volúmenes y la erosión de precios. La Cámara de Comercio de EE. UU. advierte que una mayor desvinculación con China podría reducir los ingresos del sector de dispositivos médicos en general en USD 23.600 millones anuales. Los proveedores de fuentes de alimentación médicas mitigan el riesgo mediante el abastecimiento dual, mayores reservas de inventario y asociaciones estratégicas con casas de semiconductores especializadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fuentes de Alimentación Médicas

Por Tecnología:

Dominio de CA-CC en Medio de la Innovación en CC-CCLos dispositivos CA-CC representaron el 77,15% de la participación del mercado de fuentes de alimentación médicas en 2025 gracias a su ubicuidad en grandes sistemas de imagen y quirúrgicos que aprovechan directamente la red eléctrica de las instalaciones. Se prevé que las fuentes CC-CC registren una CAGR del 10,35% hasta 2031, aprovechando la ola de la electrónica modular que demanda múltiples rieles regulados con ajustados presupuestos de eficiencia. El mercado de fuentes de alimentación médicas continúa valorando la fiabilidad de CA-CC, aunque las hojas de ruta de los fabricantes de equipos originales incorporan cada vez más etapas CC-CC integradas para distribuir la energía y mitigar los puntos calientes térmicos. Los convertidores CC-CC basados en GaN de Traco y Recom alcanzan ahora una eficiencia >95% y una conmutación de 500 kHz, desbloqueando un ahorro del 40% en el área de la placa. A medida que las bombas de infusión portátiles, los concentradores de oxígeno y los diagnósticos portátiles ganan complejidad, los proveedores amplían sus carteras CC-CC para capturar flujos de ingresos incrementales dentro del mercado de fuentes de alimentación médicas más amplio.

En los equipos de capital hospitalario, los bloques CA-CC de varios kilovatios siguen siendo indispensables. Sin embargo, los distribuidores reportan un cambio constante en la combinación de pedidos hacia módulos CC-CC más pequeños para sistemas de electrocardiografía portátiles y endoscopia, reforzando la demanda futura de diseños miniaturizados de alta frecuencia. Para 2031, las unidades CC-CC podrían superar el 30% de los ingresos, remodelando el posicionamiento competitivo dentro del mercado de fuentes de alimentación médicas. Los continuos aumentos de eficiencia, las técnicas de aislamiento galvánico y la integración de telemetría digital impulsan la diferenciación entre los actores establecidos y los nuevos participantes especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo:

Las Soluciones Cerradas Lideran en Medio del Crecimiento de los Adaptadores ExternosLas arquitecturas cerradas capturaron el 36,20% de los ingresos en 2025, reflejo de las estrictas normas de control de infecciones y las necesidades de blindaje contra interferencias electromagnéticas en quirófanos y unidades de cuidados intensivos. Sin embargo, los adaptadores externos exhiben una sólida CAGR del 9,25% entre 2026 y 2031 a medida que los entornos de atención migran hacia hogares y clínicas comunitarias. El mercado de fuentes de alimentación médicas premia los diseños que aíslan a los pacientes de las altas tensiones, lo que lleva a los fabricantes de equipos originales a adoptar adaptadores externos de Clase II certificados para aplicaciones Tipo BF. La serie ME de SL Power ilustra la evolución de los adaptadores, cumpliendo con el aislamiento 2×MOPP y los umbrales de fuga <50 µA para dispositivos domésticos.

Las placas de marco abierto continúan en analizadores sensibles al costo donde el flujo de aire y la integración en el chasis compensan las necesidades de carcasa. Las plataformas configurables permiten una rápida personalización de referencias, reduciendo los ciclos de diseño para sistemas especializados de imagen y automatización de laboratorio. La legislación ambiental que fomenta la reparabilidad y el reciclaje refuerza aún más los enfoques modulares en todo el mercado de fuentes de alimentación médicas. Los proveedores amplían en consecuencia las opciones de telemetría digital que alimentan los paneles de mantenimiento, apoyando los modelos de alimentación como servicio implementados en proyectos piloto en América del Norte y Europa.

Por Rango de Potencia:

Dominio del Rango Medio con Crecimiento en Alta PotenciaLas unidades clasificadas entre 51-200 W proporcionaron el 38,60% del tamaño del mercado de fuentes de alimentación médicas en 2025, reflejando su uso generalizado en monitores de pacientes, ventiladores y diagnósticos de gama media. Se espera que la banda de 201-1000 W entregue la CAGR más rápida del 8,85%, respaldada por suites de imagen asistidas por inteligencia artificial que integran unidades de procesamiento gráfico y motores de reconstrucción en tiempo real que requieren cómputo denso. Los diseñadores logran el cumplimiento de los límites de fuga de IEC 60601 mediante arquitecturas resonantes y distribución de corriente digital que admite redundancia N+1. Los disipadores de calor de cámara de vapor y los ventiladores de bajo ruido mejoran el rendimiento térmico, fundamental a medida que la densidad de potencia se acerca a los 30 W/pulg³ en carros con espacio limitado.

El crecimiento en fuentes de menos de 50 W se mantiene constante, impulsado por monitores cardíacos y de glucosa portátiles que demandan un consumo en reposo ultrabajo. Los conceptos de recolección de energía, como las unidades alimentadas por la marcha piezoeléctrica, prometen intervalos más largos entre cargas, pero el impacto comercial sigue siendo incipiente. Los segmentos de alta potencia (>1000 W) sirven a la cirugía robótica y a los quirófanos híbridos, donde los estrictos requisitos de tiempo de retención y distorsión armónica fomentan etapas de corrección del factor de potencia personalizadas con MOSFET de SiC. Los proveedores que dominan estos regímenes de diseño especializados aseguran precios de venta promedio más altos dentro del mercado de fuentes de alimentación médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Liderazgo de los Equipos de Imagen con Aceleración en la Atención DomiciliariaLos equipos de diagnóstico e imagen dominaron el 30,00% de las ventas de 2025, abarcando plataformas de TC, RMN y tomografía por emisión de positrones que dependen de bloques de conversión de varios kilovatios y rieles auxiliares de bajo rizado. Estos sistemas exigen alta capacidad de corriente de pico y una regulación de tensión precisa para evitar artefactos en los flujos de datos de imagen. Los proveedores integran distribución de carga digital y funcionalidad de intercambio en caliente para reducir el tiempo de inactividad por mantenimiento, reforzando la fidelización dentro del mercado de fuentes de alimentación médicas.

Se prevé que los dispositivos de atención médica domiciliaria alcancen una CAGR del 9,05% hasta 2031, impulsados por incentivos de política pública, presión demográfica y ecosistemas de monitoreo habilitados por 5G. Los nuevos códigos de reembolso de gestión avanzada de atención primaria impulsan la adquisición por parte de los proveedores de espirómetros conectados y bombas de infusión inteligentes, cada uno de los cuales requiere adaptadores compactos y aislados con puertos de telemetría en tiempo real. Trabajos académicos demuestran una precisión de datos del 97,25% en marcos seguros de monitorización remota de pacientes con 5G, confirmando la viabilidad para el despliegue a gran escala. Estas tendencias sostienen el crecimiento paralelo en circuitos integrados de gestión de baterías y accesorios de carga inalámbrica vinculados al mercado de fuentes de alimentación médicas.

Análisis Geográfico

Mercado de Fuentes de Alimentación Médicas en América del Norte

América del Norte retuvo el 36,80% de los ingresos en 2025, respaldada por USD 156 mil millones en gasto doméstico en dispositivos y procesos simplificados de la FDA que acortan el tiempo de comercialización. La asignación de USD 40,27 mil millones del Programa de Salud de Defensa del año fiscal 2025 para la modernización de equipos impulsa aún más la demanda. El alto enfoque en la descarbonización impulsa la rápida adopción de fuentes de alimentación GaN con eficiencia superior al 90% en hospitales que implementan cuadros de mando ESG.

Mercado de Fuentes de Alimentación Médicas en Asia-Pacífico

Asia-Pacífico registra el CAGR más rápido del 9,45% hasta 2031, ya que el mercado de dispositivos de India apunta a una valoración de USD 50 mil millones bajo los beneficios del Incentivo Vinculado a la Producción. Los fabricantes de equipos originales regionales amplían la capacidad de GaN y SiC; sin embargo, persisten desafíos: el gasto en I+D se sitúa en apenas el 0,5% de los gastos y la dependencia de las importaciones sigue siendo elevada para magnéticos de precisión y condensadores. Los escenarios de tensión comercial podrían restar USD 23,6 mil millones a los ingresos del sector anualmente, lo que subraya la necesidad de resiliencia en la cadena de suministro.

Mercado de Fuentes de Alimentación Médicas en Europa

El estricto marco MDR de Europa complica la conformidad, con solo 43 organismos notificados que cubren aproximadamente 500.000 dispositivos, lo que genera retrasos significativos en las aprobaciones. No obstante, los sólidos mandatos de sostenibilidad y los objetivos energéticos del sector público mantienen el interés en soluciones del mercado de fuentes de alimentación médicas de ultra alta eficiencia. MedTech Europe aboga por la reforma regulatoria para preservar los canales de innovación y al mismo tiempo apoyar las inversiones del sistema sanitario en infraestructura verde.

Panorama Competitivo

El mercado de fuentes de alimentación médicas está moderadamente concentrado, con Delta Electronics, Mean Well, TDK-Lambda y Advanced Energy Industries dando forma a los estándares globales a través de amplias carteras y experiencia en cumplimiento normativo interregional. Delta proporciona unidades cerradas y externas que van desde 5 W hasta 3 kW, combinando topologías de alta densidad con certificaciones IEC 60601. Advanced Energy añadió 35 productos de plataforma en 2024 y adquirió Airity Technologies para profundizar su competencia en alta tensión, alineándose con clientes de equipos semiconductores y ciencias de la vida. [4]Advanced Energy Industries, "Informe Anual 2024," sec.gov

Los actores buscan diferenciación mediante la integración de control digital, actualizaciones remotas de firmware y análisis de mantenimiento predictivo. Los panoramas de patentes en GaN y SiC ganan prioridad estratégica; la reciente financiación de Cambridge GaN Devices la posiciona para licenciar propiedad intelectual innovadora a fabricantes de equipos originales que apuntan a un ahorro energético del 30% en el sistema. La turbulencia en la cadena de suministro impulsa la integración vertical y los acuerdos plurianuales de obleas, permitiendo a las principales empresas asegurar la asignación y mantener los plazos de entrega por debajo del promedio de la industria. Mientras tanto, los proveedores de nicho penetran en bolsas de crecimiento en la atención domiciliaria, aprovechando adaptadores externos modulares y seguros para el paciente para competir en secciones del mercado de fuentes de alimentación médicas desatendidas por los conglomerados.

Los modelos emergentes de alimentación como servicio ganan despliegues de prueba, particularmente para grupos hospitalarios que gestionan flotas de bombas de infusión y dispositivos de diálisis. Los precios por suscripción vinculados al tiempo de actividad y al consumo de energía ofrecen a los proveedores ingresos recurrentes al tiempo que ayudan a los proveedores de atención médica a trasladar el capital a gastos operativos. Los primeros pilotos reportan reducciones de dos dígitos en el tiempo de inactividad no planificado, reforzando el caso de negocio para una implementación más amplia en el mercado de fuentes de alimentación médicas.

Líderes de la Industria de Fuentes de Alimentación Médicas

-

Advanced Energy Industries Inc.

-

Astrodyne TDI Corp.

-

Bel Power Solutions (CUI Inc.)

-

Chroma Systems Solutions Inc.

-

Cincon Electronics Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Fuentes de Alimentación Médicas

- Advanced Energy Industries Inc.

- Astrodyne TDI Corp.

- Bel Power Solutions (CUI Inc.)

- Chroma Systems Solutions Inc.

- Cincon Electronics Co. Ltd

- Cosel Co. Ltd

- Delta Electronics Inc.

- FRIWO AG

- GlobTek Inc.

- Inventus Power

- Mean Well Enterprises Co. Ltd

- Murata Power Solutions Inc.

- Powerbox International AB

- Power-One Inc. (Bel Fuse)

- Puls GmbH

- RECOM Power GmbH

- Shenzhen Huyssen Power Co. Ltd

- SL Power Electronics

- Spellman High Voltage Electronics Corp.

- SynQor Inc.

- TDK-Lambda Corporation

- Traco Power Group

- TT Electronics plc

- Vitec Power GmbH

- Wall Industries Inc.

Leer el Análisis de las Empresas del Mercado de Fuentes de Alimentación Médicas

Desarrollos Recientes de la Industria en el Mercado de Fuentes de Alimentación Médicas

- Junio de 2025: HEALWELL AI ingresó al mercado de EE. UU. con la integración de la infraestructura de datos de Orion Health, extendiendo herramientas de soporte de decisiones basadas en inteligencia artificial para la atención preventiva.

- Mayo de 2025: Knowles delineó objetivos de CAGR de ingresos del 8-10% basados en condensadores cerámicos y filtros de radiofrecuencia críticos para dispositivos implantables.

- Abril de 2025: Navitas Semiconductor presentó los primeros circuitos integrados GaNFast bidireccionales de 650 V en producción en PCIM 2025, dirigidos a implantes médicos con carga inalámbrica.

- Abril de 2025: MedTech Europe instó a reformas estructurales del Reglamento de Dispositivos Médicos en su presentación a la consulta de la Estrategia de Ciencias de la Vida de la Comisión Europea.

- Marzo de 2025: Boston Scientific reportó ventas netas de USD 16.700 millones en 2024, impulsadas por 100 lanzamientos de productos y adquisiciones específicas.

- Marzo de 2025: Advanced Energy Industries lanzó 35 nuevos productos de plataforma en 2024 y finalizó la adquisición de Airity Technologies, ampliando sus ofertas de alta tensión para los sectores médico y de semiconductores.

- Febrero de 2025: Cambridge GaN Devices recaudó USD 32 millones en la Serie C para escalar la producción de GaN para usos médicos, de vehículos eléctricos y de centros de datos.

- Febrero de 2025: Eli Lilly anunció una expansión de capacidad de USD 3 mil millones en Wisconsin junto con ingresos del cuarto trimestre de 2024 un 45% más altos.

- Enero de 2025: Infineon Technologies pronosticó una creciente adopción de GaN en semiconductores de potencia, citando ventajas de eficiencia y tamaño para plataformas médicas de alta demanda.

Mercado de Fuentes de Alimentación Médicas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de fuentes de alimentación médicas como las ventas mundiales de unidades AC-DC y DC-DC de fabricación industrial que suministran energía regulada de bajo voltaje dentro o junto a dispositivos de diagnóstico por imagen, monitoreo de pacientes, terapéuticos y de atención domiciliaria. El alcance sigue las normas de seguridad y EMI de la IEC 60601-1, que los analistas de Mordor Intelligence validan con certificados de producto. Agrupamos las unidades por factor de forma, banda de potencia y uso clínico final, para que los clientes puedan vincular la demanda directamente con los envíos de equipos y los ciclos de reacondicionamiento.

Exclusiones del alcance: Excluimos deliberadamente los sistemas de alimentación ininterrumpida, el cableado de habitaciones hospitalarias y los adaptadores genéricos vendidos para dispositivos portátiles de consumo, ya que estos se rigen por códigos de fiabilidad diferentes y distorsionarían las comparaciones de precios.

Segmentos cubiertos en este informe

-

Por Tecnología

- Fuente de Alimentación CA-CC

- Fuente de Alimentación CC-CC

-

Por Tipo

- Marco Abierto

- Cerrado

- Externo/Adaptador

- Configurable/Modular

-

Por Rango de Potencia

- 0–50 W

- 51–200 W

- 201–1000 W

- >1000 W

-

Por Aplicación

- Equipos de Diagnóstico e Imagen

- Monitoreo de Pacientes

- Soporte Quirúrgico y Vital

- Dispositivos de Atención Médica Domiciliaria

- Otros

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de diseño de energía, consultores regulatorios, responsables de compras en hospitales y distribuidores de América del Norte, Europa y Asia-Pacífico. Estas conversaciones nos ayudaron a verificar los supuestos de ciclo de trabajo, las tasas de fallo en garantía y los rangos de precios, otorgando a nuestro modelo un realismo específico por región.

Investigación documental

Comenzamos con pilares estadísticos públicos, utilizando fuentes como la base de datos 510(k) de la FDA de EE. UU. para nuevas autorizaciones de dispositivos, los códigos comerciales de Eurostat para convertidores HS 8504, y las tablas de gasto de capital en salud del Banco Mundial para dimensionar los parques de instalación. Las asociaciones industriales, incluidas la Association for the Advancement of Medical Instrumentation y JAMME de Japón, proporcionaron recuentos anuales de producción que nuestro equipo cotejó con los listados de seguridad regionales.

Los registros financieros, presentaciones para inversores y contratos de adquisición fueron analizados a través de D&B Hoovers y Dow Jones Factiva para confirmar los precios de venta promedio, mientras que los análisis de patentes de Questel destacaron la creciente participación de las topologías basadas en GaN. Esta lista es ilustrativa, no exhaustiva; numerosos conjuntos de datos abiertos adicionales respaldaron la validación y la aclaración.

Dimensionamiento del mercado y pronóstico

Empleamos una reconstrucción de arriba hacia abajo que parte de las bases instaladas de dispositivos de imagen y monitoreo, aplica ratios típicos de reemplazo de fuentes de alimentación y añade los nuevos envíos de equipos capturados a partir de datos comerciales, antes de convertir las unidades en ingresos mediante curvas de ASP combinadas. Se realizaron verificaciones selectivas de abajo hacia arriba —consolidaciones de proveedores y cotizaciones puntuales de canales— para ajustar los totales. Las variables clave que impulsan el volumen incluyen los envíos de escáneres de MRI y CT, la demanda de ventiladores domiciliarios, las fechas de adopción de la revisión de la IEC 60601, las incorporaciones de camas hospitalarias y la penetración de convertidores GaN. Una regresión multivariante con análisis de escenarios proyecta estos impulsores hasta 2030, permitiéndonos ajustar ante perturbaciones políticas o económicas.

Ciclo de validación y actualización de datos

Cada modelo en borrador pasa por una revisión de pares en tres niveles; las anomalías respecto a los volúmenes de importación o los resultados corporativos desencadenan una revisión. Actualizamos las cifras anualmente y, cuando se producen retiros del mercado, cambios regulatorios o fusiones y adquisiciones relevantes, nuestro equipo vuelve a contactar las fuentes para que los clientes reciban la perspectiva más actualizada.

Cómo se compara el tamaño del mercado de fuentes de alimentación médicas de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados suelen divergir porque las empresas eligen conjuntos de dispositivos, niveles de precios o cadencias de actualización distintos. Los clientes buscan claridad, y nosotros la proporcionamos.

Los principales factores de divergencia incluyen el tratamiento diferenciado de los adaptadores del mercado de posventa, las conversiones de divisas puntuales y si los sistemas reacondicionados se contabilizan o no. Mordor reporta el conjunto de unidades conformes más amplio y actualiza cada doce meses, mientras que otros pueden congelar los modelos por períodos más largos o tomar cifras directamente de los envíos de proveedores sin normalización de ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,70 mil millones | Mordor Intelligence | - |

| USD 1,67 mil millones | Consultoría Regional A | Se basa en recuentos de envíos de proveedores; armonización de precios mínima; cadencia de actualización limitada |

| USD 2,04 mil millones | Revista Especializada del Sector B | Utiliza extrapolación de ingresos de los principales fabricantes y omite el segmento de adaptadores del mercado de posventa |

Estas comparaciones demuestran que la rigurosa selección del alcance, la validación de doble vía y la actualización oportuna de Mordor crean una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fuentes de alimentación médicas?

El tamaño del mercado de fuentes de alimentación médicas alcanzó USD 1,82 mil millones en 2026 y se proyecta que llegue a USD 2,56 mil millones en 2031.

¿Qué segmento tecnológico lidera el mercado?

Las fuentes CA-CC lideraron con el 77,15% de la participación del mercado de fuentes de alimentación médicas en 2025, impulsadas por su uso generalizado en sistemas de imagen y quirúrgicos.

¿Por qué los adaptadores externos están creciendo rápidamente?

La expansión de la atención domiciliaria y los requisitos de aislamiento seguro para el paciente impulsan a los adaptadores externos a una CAGR proyectada del 9,25% hasta 2031.

¿Qué región muestra el crecimiento más rápido?

Se espera que Asia-Pacífico registre una CAGR del 9,45% debido a los incentivos de fabricación y la expansión de la infraestructura sanitaria.

¿Cómo influyen los dispositivos GaN y SiC en el crecimiento del mercado?

Estos semiconductores de banda ancha ofrecen una eficiencia >95% y una reducción de tamaño del 40%, permitiendo la miniaturización y el cumplimiento de los objetivos de descarbonización.

¿Cuáles son los principales desafíos regulatorios?

El cumplimiento de los estándares de compatibilidad electromagnética de la 4.ª edición de IEC 60601-1 aumenta los costos de prueba y el tiempo de comercialización, especialmente en Europa bajo el Reglamento de Dispositivos Médicos.

Última actualización de la página el: