Tamaño y Cuota del Mercado de MVNO de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

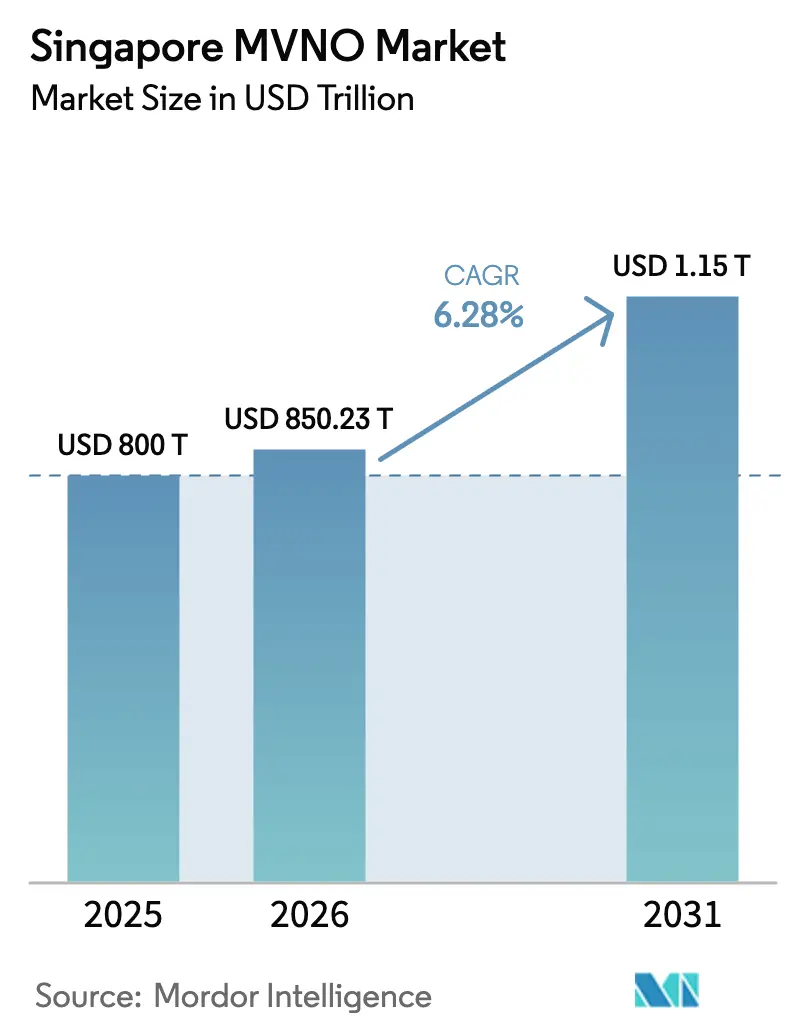

| Tamaño del mercado en el año base (2025) | 800 Mil millones de dólares |

| Tamaño del Mercado (2026) | 850.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1153.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MVNO de Singapur por Mordor Intelligence

Se espera que el tamaño del mercado de MVNO de Singapur crezca de USD 800 millones en 2025 a USD 850,23 millones en 2026 y se prevé que alcance USD 1.153,47 millones para 2031 a una CAGR del 6,28% durante 2026-2031.

La intensa competencia entre más de 10 operadores virtuales y cuatro operadores incumbentes con infraestructura propia ha impulsado la innovación en servicios, mantenido los precios de datos bajos y fomentado la rápida adopción de modelos operativos nativos en la nube. La cobertura 5G autónoma a nivel nacional, la creciente demanda de líneas IoT en proyectos de puerto inteligente y ciudad inteligente, y la incorporación digital basada en eSIM están ampliando los grupos de ingresos empresariales. Al mismo tiempo, las elevadas tarifas de acceso mayorista y las estrictas normas de registro de SIM presionan los márgenes, lo que lleva a los operadores a buscar rentabilidad mediante la diferenciación en lugar de basarse únicamente en el precio. La consolidación —más visiblemente la desinversión de Keppel en la unidad de telecomunicaciones de M1 a favor de Simba Telecom— ilustra el giro hacia las eficiencias de escala y las carteras de servicios integrados.

Conclusiones Clave del Informe

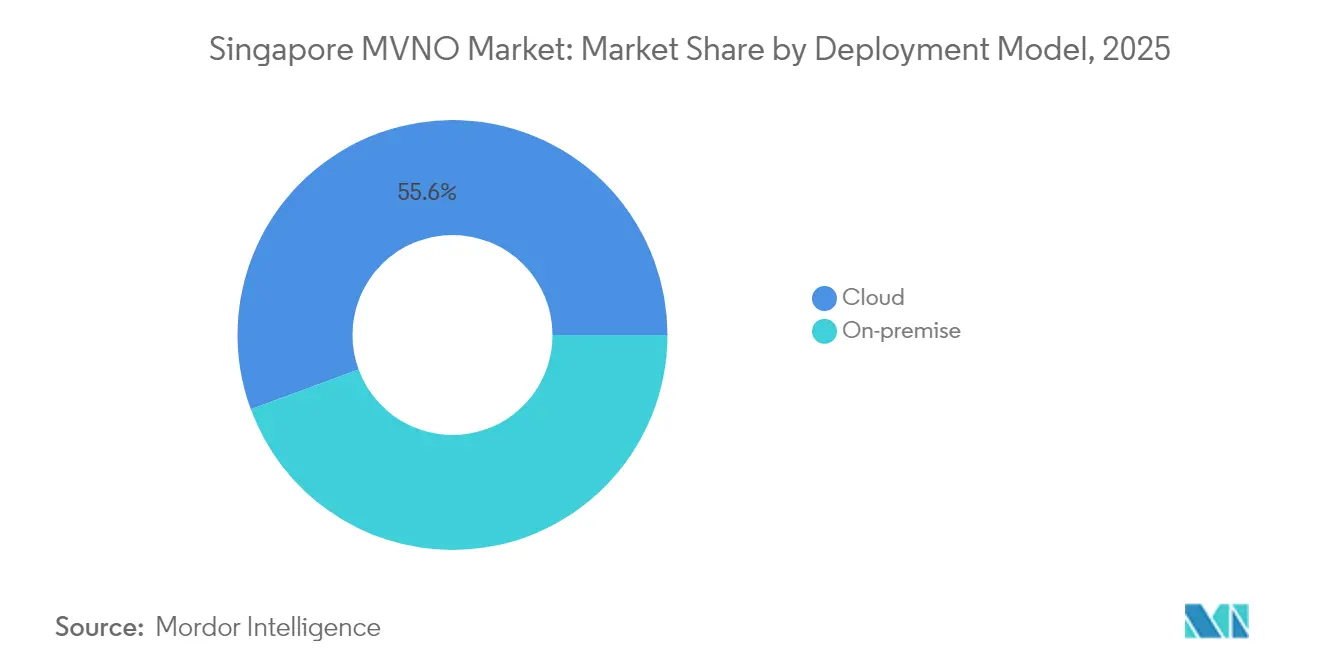

- Por modelo de despliegue, la infraestructura en la nube lideró con una cuota de ingresos del 55,62% en 2025 y se está expandiendo a una CAGR del 12,74% hasta 2031.

- Por modo operativo, los MVNO completos representaron una cuota del mercado de MVNO de Singapur del 49,55% en 2025, mientras que el segmento avanza a una CAGR del 10,18% hasta 2031.

- Por tipo de suscriptor, las líneas de consumidor representaron el 69,90% del tamaño del mercado de MVNO de Singapur en 2025; se prevé que las conexiones IoT escalen a una CAGR del 16,05% para 2031.

- Por aplicación, los servicios de descuento capturaron el 39,65% de la cuota en 2025, mientras que las líneas M2M celulares avanzan a una CAGR del 15,92% hasta 2031.

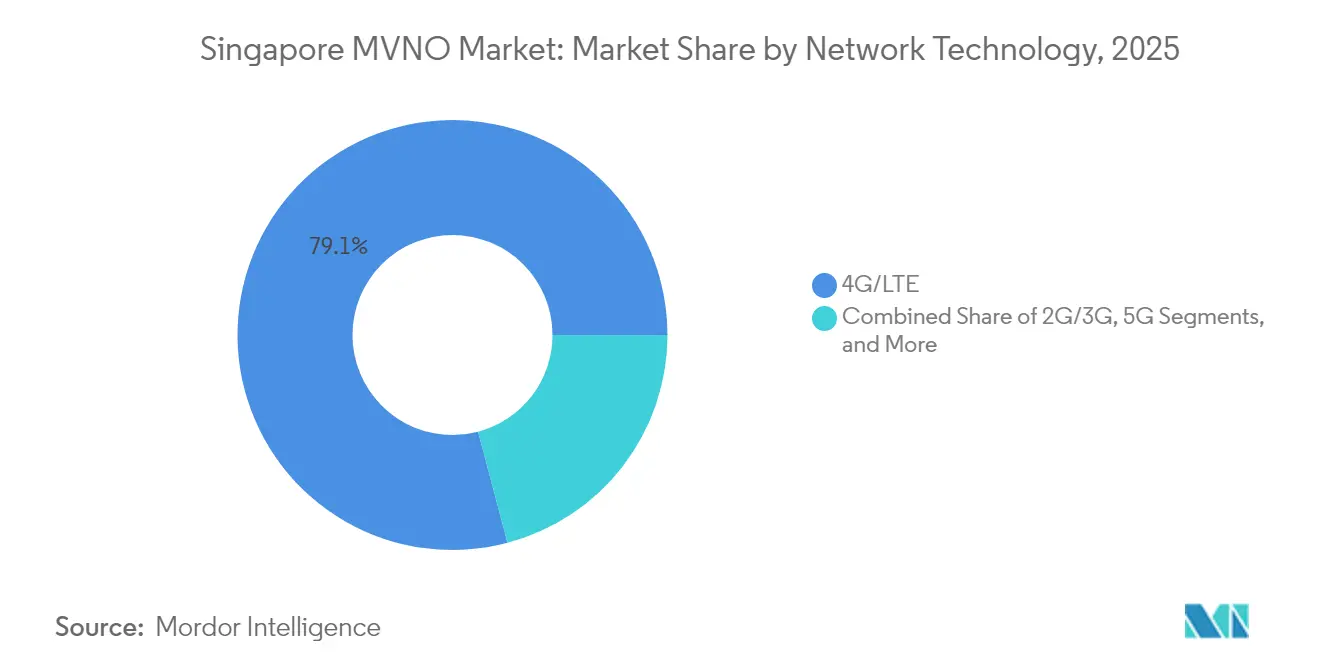

- Por tecnología de red, 4G/LTE mantuvo el 79,12% de la cuota en 2025, mientras que las suscripciones 5G están aumentando a una CAGR del 31,15% durante el período de previsión.

- Por canal de distribución, las ventas en línea aseguraron una cuota de ingresos del 42,48% en 2025 y registran una CAGR del 13,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MVNO de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las redes 5G autónomas permiten servicios MVNO empresariales de latencia ultrabaja | +1.2% | Distrito central de negocios y zonas industriales | Mediano plazo (2-4 años) |

| El eSIM y la incorporación totalmente digital reducen los costes de adquisición de clientes | +0.8% | A nivel nacional; segmentos con alta adopción tecnológica | Corto plazo (≤ 2 años) |

| Las reformas de espectro de la IMDA y el cierre de la red 3G amplían la capacidad mayorista | +0.6% | Infraestructura nacional | Largo plazo (≥ 4 años) |

| La afluencia de trabajadores independientes expatriados impulsa la demanda de planes de datos flexibles | +0.4% | Centros de empleo urbano | Mediano plazo (2-4 años) |

| La automatización de puertos y logística impulsa las líneas MVNO IoT B2B | +0.3% | Sector marítimo del oeste de Singapur | Largo plazo (≥ 4 años) |

| Las plataformas MVNE multinube impulsadas por IA acortan el tiempo de comercialización | +0.2% | Entrada al mercado nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Redes 5G Autónomas Permiten Servicios MVNO Empresariales de Latencia Ultrabaja

La cobertura 5G autónoma a nivel nacional, complementada con la segmentación de red, permite a los operadores virtuales ofrecer latencia inferior a 10 ms y rendimiento garantizado que los modelos tradicionales orientados al consumidor no pueden igualar. [1]"Singtel completa la segmentación de red 5G a nivel nacional," RCR Wireless News, rcrwireless.com Entre los primeros adoptantes se encuentran empresas de logística que digitalizan las operaciones del Megapuerto de Tuas e instituciones financieras que requieren conectividad de negociación en tiempo real. Los operadores con infraestructura propia exponen interfaces programables, por lo que los MVNO pueden adaptar segmentos a empresas individuales sin duplicar la infraestructura. El espectro de banda baja a 700 MHz mejora la penetración en interiores en un 40%, ampliando la disponibilidad del servicio más allá de los puntos de acceso al aire libre.[2]Allen Lew, "5G+ mejora la cobertura en interiores un 40%," The Fast Mode, thefastmode.com Estas ventajas técnicas fomentan el cambio de segmentos de consumidores liderados por el precio hacia cuentas empresariales premium.

El eSIM y la Incorporación Totalmente Digital Reducen los Costes de Adquisición de Clientes

La penetración del eSIM en Singapur permite a las marcas virtuales emitir perfiles de servicio al instante, eliminando la distribución física y reduciendo los gastos de incorporación hasta en un 60%. [3]"La plataforma de incorporación de eSIM reduce los costes de adquisición," BeQuick Software, bequick.com El operador exclusivamente digital GOMO utiliza la autenticación de Singpass para activar líneas en minutos mientras cumple con las normas de Verificación de Identidad del Cliente. Los hitos de financiación —como la captación de USD 220 millones por parte de Airalo— subrayan la confianza de los inversores en la escalabilidad de las plataformas eSIM. Para las flotas de IoT, el estándar SGP.32 automatiza los intercambios globales de perfiles, permitiendo a los fabricantes de dispositivos comercializar una única referencia de producto en todo el mundo. Una incorporación más rápida y económica posiciona de manera única a los MVNO para atender nichos demográficos o de casos de uso específicos a escala.

Las Reformas de Espectro de la IMDA y el Cierre de la Red 3G Amplían la Capacidad Mayorista

El cierre coordinado de la red 3G por parte del regulador liberó espectro para la expansión de 4G y 5G y redujo la complejidad técnica de la interconexión mayorista. Las inversiones paralelas en una red troncal nacional de fibra de 10 Gbps respaldan la convergencia de los servicios móviles y fijos, haciendo que los paquetes de triple servicio sean más asequibles para las marcas más pequeñas. Las normas de asignación revisadas ahora permiten el arrendamiento de ondas milimétricas para puntos de acceso privados de 5G localizados, una capacidad muy valorada por las fábricas y los recintos de eventos. Una transición ordenada protege los incentivos a la inversión al tiempo que amplía el grupo de mayoristas accesible para los nuevos entrantes virtuales.

La Afluencia de Trabajadores Independientes Expatriados Impulsa la Demanda de Planes de Datos Flexibles

Más de 70.500 trabajadores de plataformas —muchos de ellos expatriados— prefieren paquetes de datos mes a mes que se ajustan a sus ingresos variables. Los MVNO comercializan grandes asignaciones de datos con características de roaming y acumulación de saldo atractivas para conductores independientes y trabajadores autónomos. Las nuevas normas de aportación al Fondo Central de Previsión (CPF) para trabajadores de plataformas refuerzan la necesidad de planes rentables que protejan los ingresos netos. Las marcas que apuntan a este segmento dependen en gran medida de los canales digitales, las promociones en redes sociales y las alianzas con la comunidad para mantener bajos los costes de adquisición mientras construyen fidelidad en torno a una fijación de precios transparente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las elevadas tarifas mayoristas comprimen los márgenes de ARPU de los MVNO | -0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| El endurecimiento de las normas de registro de SIM aumenta los costes de cumplimiento normativo | -0.3% | Requisito regulatorio nacional | Corto plazo (≤ 2 años) |

| La penetración móvil >175% limita el crecimiento de nuevos suscriptores netos | -0.7% | Saturación nacional | Largo plazo (≥ 4 años) |

| Las submarcas digitales de los MNO canibaliza la cuota de los MVNO independientes | -0.5% | Competencia nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Elevadas Tarifas Mayoristas Comprimen los Márgenes de ARPU de los MVNO

A pesar del uso de datos récord, el ingreso promedio por usuario continúa cayendo, estrechando el margen entre el coste mayorista y el precio minorista. Los operadores con infraestructura propia aún dictan las tarifas de acceso mientras compiten directamente a través de sus propias submarcas digitales de bajo coste, comprimiendo los márgenes de los operadores virtuales. Los MVNO exitosos ahora enfatizan el soporte premium, los paquetes personalizados o las funcionalidades empresariales para elevar el ARPU en lugar de perseguir volumen con márgenes muy ajustados.

El Endurecimiento de las Normas de Registro de SIM Aumenta los Costes de Cumplimiento Normativo

La Ley de Protección contra Estafas de 2025 impone fuertes sanciones por el uso fraudulento de SIM, exigiendo verificación de identidad en tiempo real y monitoreo de transacciones. Los MVNO deben invertir en análisis avanzados de fraude y mantener enlaces API seguros con las bases de datos nacionales, lo que eleva los costes fijos que pesan más sobre las marcas más pequeñas. Aunque el marco aumenta la confianza del consumidor, ralentiza la incorporación totalmente automatizada hasta que la integración de sistemas madure, moderando el crecimiento a corto plazo de los nuevos participantes que priorizan lo digital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Despliegue: La Arquitectura en la Nube se Convierte en el Estándar de Facto

Las plataformas alojadas en la nube representaron el 55,62% de los ingresos en 2025 y se prevé que crezcan un 12,74% anualmente, lo que subraya su papel como motor de la transformación digital. La suite MVNO&GO de Amdocs muestra cómo la facturación impulsada por IA, el análisis de clientes y la orquestación de eSIM pueden reducir los ciclos de lanzamiento de meses a tan solo semanas. Los ahorros operativos, la capacidad escalable y el despliegue rápido de funcionalidades superan las preocupaciones residuales de seguridad para la mayoría de las marcas orientadas al consumidor. Los operadores orientados a empresas aún prefieren las infraestructuras en instalaciones propias para cumplir con los mandatos de cumplimiento normativo específicos del sector, pero la tendencia está cambiando a medida que las zonas de disponibilidad de nube locales obtienen certificaciones más elevadas. El tamaño del mercado de MVNO de Singapur para los despliegues basados en la nube se está expandiendo más rápido que cualquier otra categoría de infraestructura, reforzando la centralidad estratégica de la tecnología.

Los impactos de segundo orden incluyen la recuperación ante desastres automatizada, la integración con un solo clic con socios de servicios sobre la red (over-the-top) y la economía de pago por crecimiento que se adapta a los participantes más pequeños. Los modelos híbridos están surgiendo como puentes de transición, permitiendo que las cargas de trabajo sensibles permanezcan en centros de datos privados mientras se aprovechan las nubes públicas para los picos de demanda y las funciones no críticas. Los operadores mayoristas ahora agrupan los sistemas de soporte de negocio (BSS) en la nube con el acceso a la red, facilitando la entrada de marcas de nicho y estimulando una mayor adopción de la nube en el mercado de MVNO de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo Operativo: Los MVNO Completos Convierten el Control en Diferenciación

Los MVNO completos mantuvieron una cuota del mercado de MVNO de Singapur del 49,55% en 2025 gracias a su capacidad para poseer recursos de numeración, desplegar redes troncales independientes y crear experiencias de usuario propias. Su CAGR del 10,18% hasta 2031 refleja un camino equilibrado entre la intensidad de capital y la flexibilidad de servicio. Los modelos de revendedor y operador de servicio siguen siendo útiles para las marcas que valoran la velocidad sobre la autonomía, especialmente en campañas de duración limitada o asociaciones de afinidad.

La experiencia demuestra que el control desbloquea la innovación: Circles.Life introdujo la donación de uso en tiempo real, la facturación personalizada y el soporte mediante chat de IA años antes que los operadores incumbentes gracias al acceso completo a la red. Sin embargo, el control conlleva un coste; el éxito sostenido depende de las metodologías DevOps ágiles, la infraestructura en la nube y la externalización selectiva. Los MVNO ligeros o de marca vinculados a ecosistemas minoristas o de contenidos mantienen la inversión inicial mínima, extendiendo los servicios móviles como herramientas de fidelización. En conjunto, el espectro operativo permite que el mercado de MVNO de Singapur atienda a diversos objetivos estratégicos mientras mantiene una saludable tensión competitiva.

Por Tipo de Suscriptor: Las Líneas IoT Superan a una Base de Consumidores Madura

Las SIM de consumidor aún representaron el 69,90% de los ingresos en 2025, pero el crecimiento se ha aplanado por debajo del 2% anual a medida que la penetración supera el 175%. En contraste, las líneas exclusivamente IoT avanzan un 16,05% anual, reflejando las iniciativas nacionales de nación inteligente y la digitalización industrial. Las suscripciones empresariales de banda ancha móvil ocupan el término medio, impulsadas por el trabajo híbrido y la adopción del perímetro de servicio de acceso seguro (SASE) en sectores regulados.

El impulso del IoT proviene de proyectos emblemáticos como la automatización del Megapuerto de Tuas y la detección ambiental municipal, ambos dependientes de la cobertura 5G de baja latencia. Las plataformas mayoristas que ofrecen orquestación unificada de eSIM en 200 jurisdicciones brindan a los MVNO con sede en Singapur una puerta de entrada competitiva hacia los despliegues regionales de IoT. A medida que el número de dispositivos se multiplica, el tamaño del mercado de MVNO de Singapur vinculado a las conexiones específicas de IoT está destinado a convertirse en la principal palanca de crecimiento durante la próxima década.

Por Aplicación: Los Planes de Descuento Dominan, pero los Casos de Uso M2M se Disparan

Las ofertas orientadas al descuento capturaron el 39,65% de los ingresos en 2025 al atraer a consumidores sensibles al precio mediante grandes asignaciones de datos y flexibilidad sin contrato. Sin embargo, las conexiones M2M celulares muestran el ascenso más pronunciado con una CAGR del 15,92%, reflejando la automatización industrial y el desarrollo de ciudades inteligentes. Los planes de nivel empresarial exigen precios premium al combinar seguridad, acceso prioritario y herramientas de colaboración en la nube, aunque su cuota sigue siendo modesta.

La diversificación de aplicaciones está ampliando el mercado de MVNO de Singapur. Los corredores 5G marítimos habilitarán la inspección con drones, el mantenimiento mediante realidad aumentada y el enrutamiento autónomo de embarcaciones, todos ellos dependientes de enlaces M2M resilientes. Los operadores virtuales que perfeccionen propuestas específicas para sectores verticales están mejor posicionados para escapar de la erosión de precios en los segmentos de consumidores comoditizados.

Por Tecnología de Red: Transición del Dominio del 4G a la Aceleración del 5G

Aunque el 4G/LTE representó el 79,12% de las suscripciones en 2025, el 5G está escalando a una CAGR del 31,15% a medida que la disponibilidad de dispositivos se amplía y las redes troncales autónomas maduran. El cierre de la red 3G supervisado por la IMDA se completó a mediados de 2024, liberando espectro para la estratificación de capacidad y reduciendo los costes de mantenimiento de la red heredada. Las redes no terrestres, aunque incipientes, están atrayendo atención para el seguimiento de activos y los servicios de recuperación ante desastres que demandan cobertura ubicua.

El 5G autónomo a nivel nacional permite a los MVNO programar parámetros de calidad de servicio por segmento, un argumento de venta para las aplicaciones de misión crítica. Las pruebas de Opensignal clasifican a Singapur en primer lugar a nivel mundial en disponibilidad de 5G y experiencia de usuario, reforzando la disposición de los clientes a pagar una prima modesta. A lo largo del horizonte de previsión, los ingresos del 5G están destinados a compensar las inevitables caídas del 4G, sosteniendo el mercado de MVNO de Singapur en su conjunto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Compromiso Digital Primero se Convierte en Corriente Principal

Los canales en línea aseguraron el 42,48% de las ventas en 2025 y están creciendo un 13,98% anualmente. La alta penetración de teléfonos inteligentes, las API de facturación en tiempo real y el aprovisionamiento de eSIM impulsan a los clientes hacia la activación basada en aplicaciones y el soporte de autoservicio. El comercio minorista tradicional retiene valor para la agrupación de terminales y la asistencia en persona, pero enfrenta una reducción a medida que los operadores optimizan el coste de servicio.

Para los MVNO, la distribución digital produce datos de comportamiento detallados, permitiendo modelos de venta adicional impulsados por IA y de prevención de abandono. La integración perfecta con la plataforma nacional de identidad digital Singpass reduce el tiempo de activación a menos de cinco minutos, lo que resulta fundamental en un mercado donde las barreras de cambio son mínimas. El sector de MVNO de Singapur está consolidando por lo tanto los flujos de trabajo de adquisición, servicio y retención dentro de las aplicaciones móviles, estableciendo un punto de referencia para los pares regionales.

Análisis Geográfico

La estructura de ciudad-estado de Singapur produce una cobertura homogénea, aunque los patrones de demanda varían según el distrito. La adopción empresarial del 5G es más fuerte en el Distrito Central de Negocios y en los corredores industriales del oeste, donde la latencia garantizada sustenta la automatización y la negociación de alta frecuencia. Los barrios residenciales generan la mayor parte del tráfico de datos de los consumidores, lo que lleva a los operadores a densificar las redes de pequeñas celdas y desplegar repetidores en interiores para velocidades interiores consistentes.

La red troncal de fibra a nivel nacional minimiza la disparidad regional, permitiendo a los MVNO ofrecer planes uniformes con alto consumo de datos sin recargos por costes de red. El espectro por debajo de 1 GHz garantiza una cobertura de tránsito perfecta a través de los túneles del MRT y los centros comerciales subterráneos, fortaleciendo las propuestas de valor para los pasajeros. El mercado de MVNO de Singapur ha evolucionado así hasta convertirse en un campo de juego unificado para la experimentación de productos; las lecciones aprendidas a nivel local son rápidamente exportadas por las marcas ambiciosas.

A nivel regional, Singapur actúa como plataforma de lanzamiento de telecomunicaciones. Circles.Life trasladó su arquitectura en la nube a Taiwán, Australia y Japón, aprovechando un modelo perfeccionado en su laboratorio doméstico. Su posición en el nexo de múltiples cables submarinos mejora la economía del roaming, animando a los MVNO a incorporar paquetes de datos internacionales en sus ofertas principales. En resumen, la geografía refuerza las ventajas de escala, calidad e innovación que potencian la influencia global del mercado.

Panorama Competitivo

Más de 10 MVNO compiten con cuatro operadores incumbentes con infraestructura propia, lo que resulta en una concentración moderada y una presión de precios implacable. Sin embargo, están surgiendo eficiencias de escala: la desinversión de Keppel en M1 a favor de Simba Telecom por USD 1.430 millones consolida el poder de negociación mayorista y acelera las inversiones en 5G. Los pioneros de MVNO completo como Circles.Life mantienen un ARPU un 20% mayor que los rivales liderados por el precio gracias al soporte impulsado por IA y los complementos personalizados.

Los operadores con infraestructura propia se protegen contra la canibalización lanzando submarcas digitales, ampliándose más allá de los paquetes básicos de voz y datos hacia ecosistemas de contenido y tecnología financiera. Mientras tanto, los especialistas se centran en expatriados, planes de uso compartido familiar o verticales de IoT donde la agilidad supera a la escala. La neutralidad regulatoria de la IMDA nivela el campo de juego, pero el creciente coste del cumplimiento normativo favorece a los participantes con capacidades tecnológicas avanzadas. En todo el mercado de MVNO de Singapur, el éxito competitivo depende de la eficiencia en la nube, la personalización basada en datos y las asociaciones estratégicas más que del volumen de clientes.

De cara al futuro, la integración de la conectividad satelital, la computación en el borde (edge computing) y el 5G privado abrirá nuevos campos de batalla. Los operadores preparados para agrupar tecnologías de acceso heterogéneas bajo una única plataforma orquestada están en posición de capturar la demanda empresarial premium. En consecuencia, el sector de MVNO de Singapur está transitando desde el comercio minorista comoditizado hacia la creación de valor centrada en soluciones.

Líderes del Sector de MVNO de Singapur

Circles.Life

GOMO

Zero1

redONE

VIVIFI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Keppel Corporation completó la venta del negocio de telecomunicaciones de M1 a Simba Telecom por USD 1.430 millones, abriendo la puerta a sinergias combinadas de espectro e infraestructura

- Julio de 2025: El mercado de eSIM Airalo obtuvo USD 220 millones en financiación de Serie B, alcanzando el estatus de unicornio y señalando el fuerte apetito inversor por las soluciones de conectividad digital

- Junio de 2025: Amdocs presentó MVNO&GO, una plataforma de Software como Servicio (SaaS) que permite a los operadores virtuales lanzarse en semanas utilizando sistemas de soporte de negocio (BSS) digital impulsado por IA y orquestación de eSIM.

- Mayo de 2025: Singtel introdujo el 5G+ con segmentación de red a nivel nacional, actualizando automáticamente a 1,5 millones de usuarios sin coste adicional.

Alcance del Informe del Mercado de MVNO de Singapur

Un operador de red móvil virtual es un proveedor de servicios de comunicaciones inalámbricas que no posee la infraestructura para prestar servicios a sus clientes.

El mercado de operadores de red móvil virtual (MVNO) de Singapur está segmentado por tipo de servicio (voz, datos). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Instalaciones Propias |

| Revendedor |

| Operador de Servicio |

| MVNO Completo |

| MVNO Ligero / de Marca |

| Consumidor |

| Empresa |

| Específico para IoT |

| Descuento |

| Negocios |

| M2M Celular |

| Otros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/Red No Terrestre (NTN) |

| En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales |

| Tiendas de Submarcas de Operadores |

| Terceros / Mayoristas |

| Por Modelo de Despliegue | Nube |

| Instalaciones Propias | |

| Por Modo Operativo | Revendedor |

| Operador de Servicio | |

| MVNO Completo | |

| MVNO Ligero / de Marca | |

| Por Tipo de Suscriptor | Consumidor |

| Empresa | |

| Específico para IoT | |

| Por Aplicación | Descuento |

| Negocios | |

| M2M Celular | |

| Otros | |

| Por Tecnología de Red | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/Red No Terrestre (NTN) | |

| Por Canal de Distribución | En Línea / Solo Digital |

| Tiendas Minoristas Tradicionales | |

| Tiendas de Submarcas de Operadores | |

| Terceros / Mayoristas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MVNO de Singapur en 2026?

El tamaño del mercado de MVNO de Singapur es de USD 850,23 millones en 2026 con una CAGR proyectada del 6,28% hasta 2031.

¿Qué segmento crece más rápido dentro de los servicios MVNO de Singapur?

Las conexiones específicas de IoT se están expandiendo a una CAGR del 16,05% a medida que escalan los proyectos de ciudad inteligente y automatización industrial.

¿Qué importancia tiene el 5G para los operadores virtuales en Singapur?

Las suscripciones 5G están creciendo un 31,15% anual, habilitando la segmentación de red y los servicios empresariales de baja latencia que diferencian las ofertas de los MVNO.

¿Qué modelo de despliegue domina el panorama de los MVNO?

Las plataformas basadas en la nube poseen el 55,62% de la cuota y están creciendo un 12,74% anualmente debido a los rápidos ciclos de lanzamiento y la escalabilidad.

¿Qué cambio regulatorio afecta más a los costes de cumplimiento normativo de los MVNO?

La Ley de Protección contra Estafas de 2025 exige una verificación estricta de SIM y un monitoreo en tiempo real, aumentando los costes operativos para todos los proveedores.

¿Están los canales en línea superando a las ventas en tiendas físicas?

Sí, la distribución digital representa el 42,48% de las suscripciones y está creciendo un 13,98% anual, impulsada por la activación instantánea del eSIM.

Última actualización de la página el: