Tamaño y Participación del Mercado de Crowdfunding

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

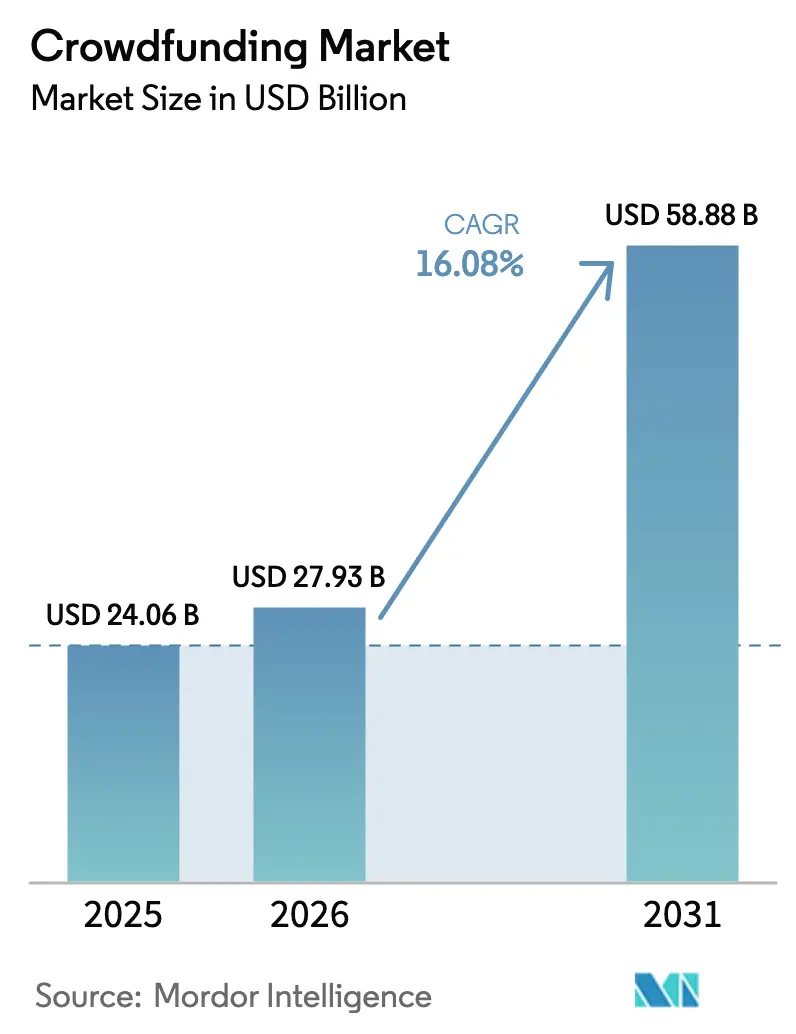

| Tamaño del Mercado (2026) | 27.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.08% CAGR |

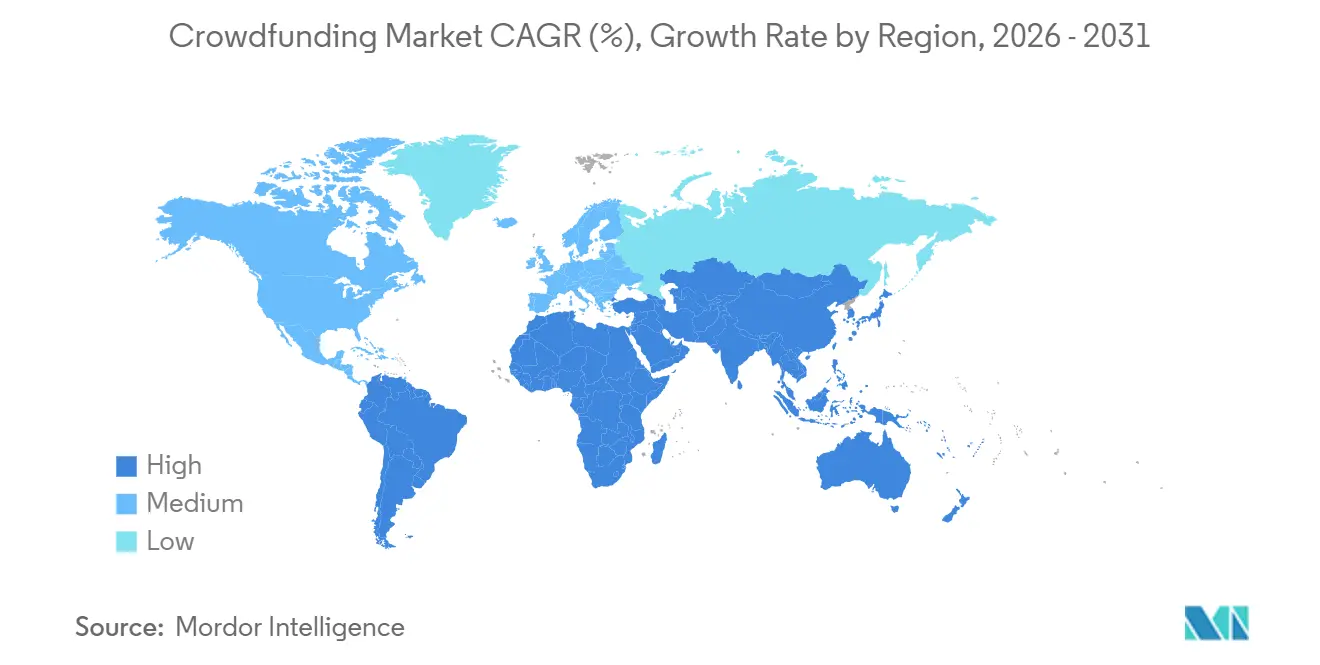

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crowdfunding por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Crowdfunding sea de USD 24.060 millones en 2025, USD 27.930 millones en 2026, y alcance USD 58.880 millones en 2031, creciendo a una CAGR del 16,08% de 2026 a 2031. Esta sólida trayectoria refleja la armonización regulatoria en Europa, la propiedad fraccionada habilitada por cadena de bloques en Asia Pacífico y la optimización de campañas impulsada por inteligencia artificial, que conjuntamente elevan las tasas de éxito y amplían la participación de los inversores. Asia Pacífico mantiene el liderazgo en el mercado de crowdfunding gracias a su cultura orientada al móvil, sus densas redes de microinversión y sus normas favorables a la tokenización, mientras que África registra el crecimiento regional más rápido a medida que mejora el acceso a las pasarelas de pago. Las estructuras híbridas que incorporan capacidades de contratos inteligentes están erosionando de manera constante el dominio de las campañas de recompensas tradicionales, y los inversores institucionales están ingresando al mercado de crowdfunding a gran escala a medida que las vías de mercado secundario aumentan la liquidez. Las plataformas nativas de la nube sustentan ahora la mayor parte de los volúmenes de transacciones, lo que permite el monitoreo de riesgos en tiempo real y la orquestación transfronteriza de KYC.

Conclusiones Clave del Informe

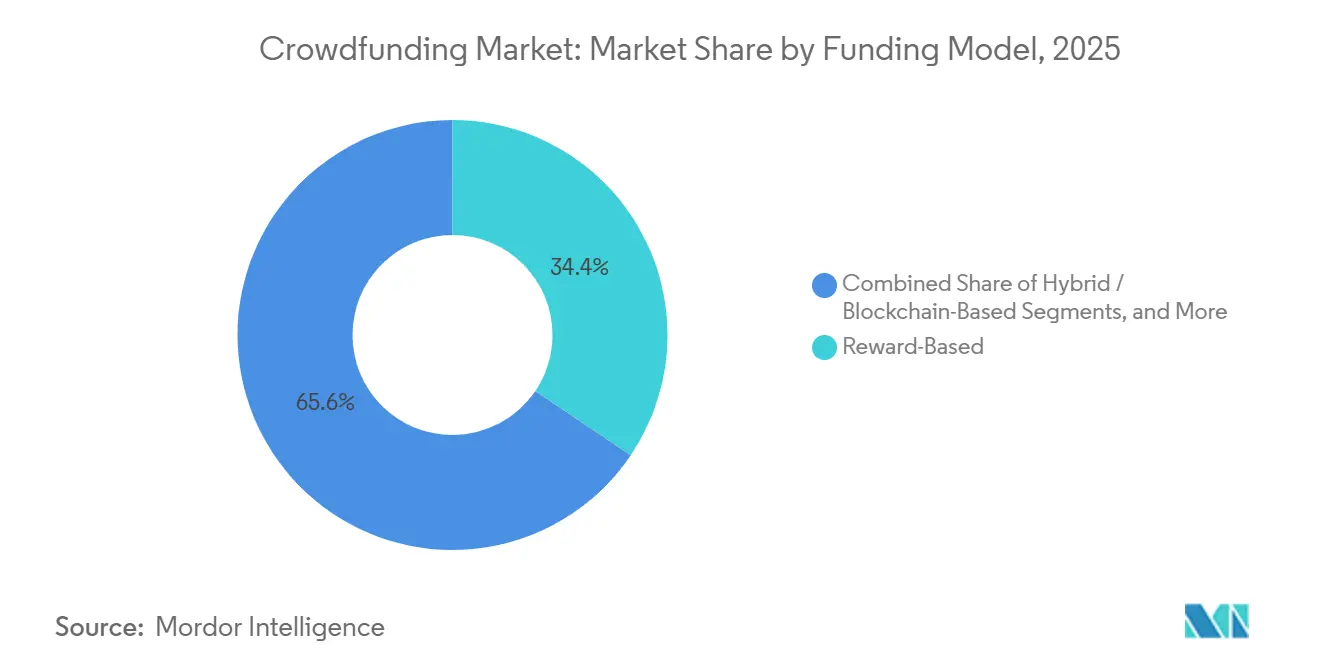

- Por modelo de financiamiento, las campañas basadas en recompensas lideraron con una participación de ingresos del 34,44% en 2025, mientras que las estructuras híbridas avanzan a una CAGR del 16,22% hasta 2031.

- Por tamaño de inversión, las microinversiones representaron el 50,24% de la participación del mercado de crowdfunding en 2025; se prevé que las campañas de gran envergadura por encima de USD 1 millón se expandan a una CAGR del 17,06% hasta 2031.

- Por despliegue de plataforma, la arquitectura basada en la nube capturó el 72,69% del tamaño del mercado de crowdfunding en 2025 y está creciendo a una CAGR del 17,56% hasta 2031.

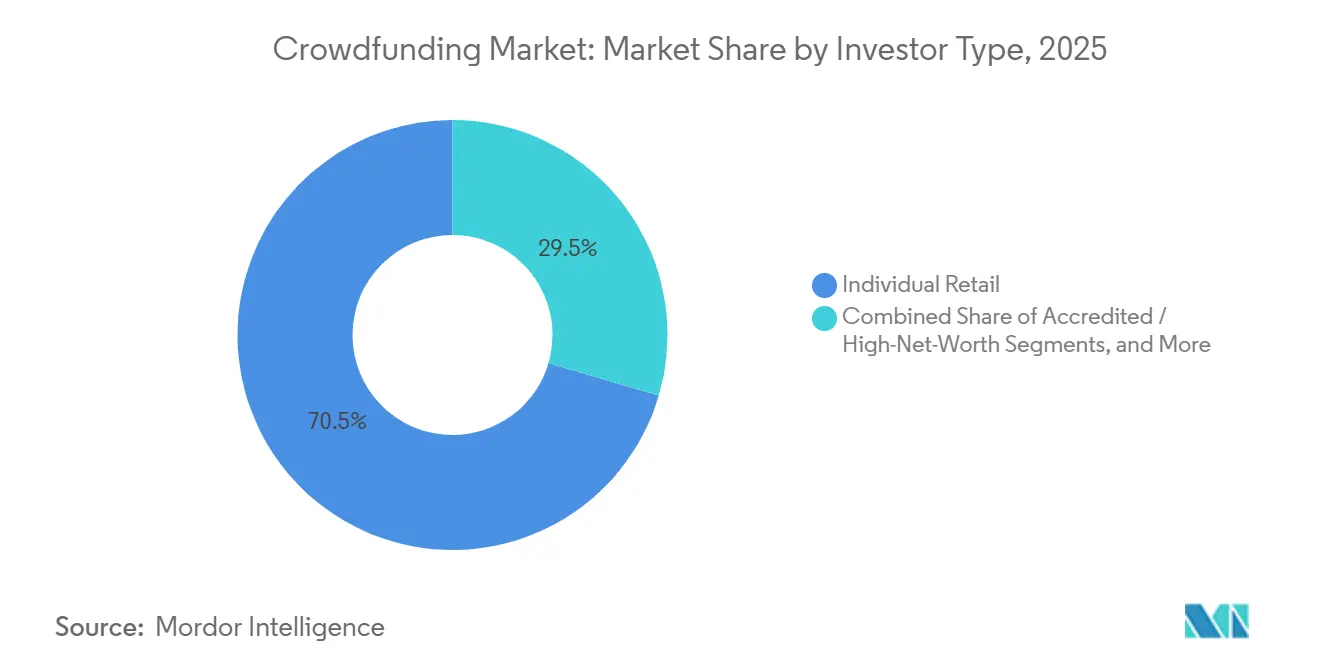

- Por tipo de inversor, los inversores minoristas representaron el 70,46% de la participación en 2025, mientras que la participación institucional registra la CAGR más alta del 16,88% hasta 2031.

- Por sector de aplicación, tecnología e innovación dominó con una participación del 30,12% en 2025, aunque las campañas inmobiliarias avanzan a una CAGR del 16,46% hacia 2031.

- Por geografía, Asia Pacífico comandó el 50,28% de la participación en 2025, mientras que África sigue siendo la región de más rápido crecimiento con una CAGR del 17,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crowdfunding

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La viralidad en redes sociales impulsa las campañas de recompensas | +2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La regulación ECSP a nivel de la UE desbloquea el crowdfunding de participación accionaria transfronterizo | +2.8% | Europa, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Los análisis de campañas impulsados por IA elevan las tasas de éxito | +2.5% | Global | Mediano plazo (2-4 años) |

| La tokenización mediante cadena de bloques habilita bienes raíces fraccionados | +3.0% | Núcleo de Asia Pacífico, con efecto secundario en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Los compromisos ESG corporativos financian proyectos de impacto social | +1.9% | África y América del Sur | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas conformes con la Sharia | +1.7% | Oriente Medio, Malasia, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Regulación ECSP a Nivel de la UE Desbloquea el Crowdfunding de Participación Accionaria Transfronterizo

El Reglamento Europeo de Proveedores de Servicios de Crowdfunding 2020/1503 ofrece un pasaporte único que permite a las plataformas llegar a inversores de todos los estados miembros sin necesidad de abrir entidades locales. Esto reduce los gastos legales, agrega liquidez y amplía el alcance del emisor, todo ello con un límite de oferta de EUR 5 millones (USD 4,24 millones) y la obligación de divulgaciones estandarizadas.[1]Agencia de Servicios Financieros, "Reformas Regulatorias para Empresas Emergentes," fsa.go.jp Seedrs y Crowdcube ahora penetran en el sur y el este de Europa, mientras que los reguladores del Golfo y África toman como referencia el marco para acelerar la convergencia. La persistente divergencia en las interpretaciones de la normativa contra el lavado de dinero sigue generando duplicación de cumplimiento, favoreciendo a las plataformas con grandes equipos legales.

Análisis de Campañas Impulsado por IA que Aumenta las Tasas de Éxito a Nivel Global

Los motores de aprendizaje automático analizan datos históricos de compromisos y métricas de participación en tiempo real para optimizar precios, niveles de recompensa y tiempos de lanzamiento. Estudios revisados por pares muestran un incremento de 15 a 20 puntos porcentuales en las tasas de éxito para campañas mejoradas con IA. Los modelos de lenguaje natural refinan la calidad de los argumentos de venta, mientras que la detección de anomalías bloquea a patrocinadores falsos y billeteras duplicadas. Estas funciones duales mejoran la confianza de los inversores e impulsan la adopción en mercados que anteriormente estaban obstaculizados por el fraude.

Surgimiento de la Tokenización mediante Cadena de Bloques que Habilita Bienes Raíces Fraccionados en Asia Pacífico

La tokenización divide propiedades de alto valor en valores digitales de baja denominación. Las reformas de Japón en 2024 elevaron el límite de pequeñas ofertas a JPY 500 millones (USD 3,35 millones), abriendo un camino para las ofertas de tokens de seguridad en el mercado de crowdfunding. La orientación de la MAS de Singapur también aclara cuándo los tokens califican como valores, lo que permite a plataformas como RealX comercializar unidades de forma transfronteriza. Los contratos inteligentes automatizan los pagos de alquileres y el cumplimiento normativo, haciendo que las participaciones fraccionadas en propiedades sean líquidas y transparentes.

Compromisos ESG Corporativos que Canalizan Fondos hacia Campañas de Impacto Social

Las multinacionales están destinando presupuestos de sostenibilidad a campañas que financian minirredes solares, clínicas comunitarias y agricultura de pequeños productores, a menudo igualando las contribuciones minoristas para duplicar los ingresos. Los informes transparentes satisfacen las normas de divulgación y refuerzan el valor de marca. La dependencia de un puñado de patrocinadores corporativos plantea, no obstante, un riesgo de concentración si las prioridades cambian durante las recesiones económicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las elevadas pérdidas por fraude en plataformas socavan la confianza | -2.3% | Asia Pacífico, partes de América del Sur y África | Corto plazo (≤ 2 años) |

| Las normas fragmentadas de KYC/AML elevan los costos de cumplimiento | -1.8% | Europa y Estados Unidos | Mediano plazo (2-4 años) |

| La fatiga del crowdfunding reduce la conversión de donaciones | -1.5% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Acceso restringido a pasarelas de pago en África | -1.4% | África, América del Sur selectiva y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Elevadas Pérdidas por Fraude en Plataformas Socavan la Confianza de los Inversores en Asia Pacífico

Las campañas fraudulentas y la apropiación indebida de fondos persisten donde la supervisión va a la zaga de los volúmenes de transacciones. Algunos operadores eluden los requisitos de cuentas segregadas y auditorías, erosionando la confianza entre los patrocinadores habituales. La Comisión de Vigilancia de Valores y Bolsa de Japón ha reforzado la supervisión, aunque la aplicación sigue siendo desigual, lo que permite a las plataformas deshonestas aprovechar las jurisdicciones más débiles.

Normas Fragmentadas de KYC/AML que Elevan los Costos de Cumplimiento

El pasaporte ECSP no armoniza las verificaciones de identidad, por lo que las plataformas deben gestionar 27 reglamentos de KYC divergentes y adaptar los flujos de trabajo país por país, lo que incrementa el gasto legal.[2]Comisión de Bolsa y Valores de EE. UU., "Inversores en Etapa Temprana," sec.gov Los operadores estadounidenses enfrentan una fricción análoga al conciliar las exenciones federales con las leyes estatales de «cielo azul», lo que limita a los participantes más pequeños. Las plataformas que incorporan inversores de varios estados miembros deben mantener flujos de trabajo de cumplimiento paralelos, cada uno adaptado a las expectativas del regulador nacional, y asumir el costo de revisiones legales duplicadas e integraciones tecnológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Financiamiento: Las Estructuras Híbridas Redefinen el Acceso al Capital

Las campañas de recompensas representaron una participación del 34,44% en el mercado de crowdfunding en 2025, aunque los tokens híbridos avanzan a una CAGR del 16,22% a medida que los contratos inteligentes combinan beneficios con derechos de participación accionaria. Las rondas de participación accionaria se benefician del cambio normativo de la SEC en 2021 que permite recaudaciones de hasta USD 5 millones, ampliando el mercado de crowdfunding. Los modelos basados en deuda atienden a prestatarios desatendidos en economías emergentes, mientras que las campañas de donación se disparan durante las crisis sanitarias.

Las ofertas híbridas satisfacen el apetito de los inversores por el potencial alcista y la liquidez. Republic ahora convierte beneficios en participación accionaria a través de fondos continuos, y el nuevo régimen japonés de pequeñas ofertas acomoda expresamente las ofertas de tokens. La claridad fiscal y las normas de mercado secundario siguen siendo trabajos en curso, añadiendo complejidad operativa incluso cuando la adopción se acelera.

Por Tamaño de Inversión: El Capital Institucional Escala las Campañas de Gran Envergadura

Los compromisos micro por debajo de USD 10.000 aún representan el 50,24% de la participación en 2025, pero las rondas de gran envergadura por encima de USD 1 millón muestran una CAGR del 17,06% a medida que los fondos de pensiones y las oficinas familiares adoptan el mercado de crowdfunding. Las reformas de la SEC que eliminan los límites para los inversores acreditados fomentan los cheques de siete cifras. Las inversiones pequeñas entre USD 10.000 y USD 250.000 sirven a ángeles acreditados y sindicatos que agrupan capital para acceder al flujo de operaciones seleccionadas por las plataformas, mientras que las inversiones medianas entre USD 250.000 y USD 1 millón cubren la brecha entre las rondas de ángeles y las financiaciones institucionales de Serie A.

Las plataformas responden con KYC escalonado, cartas complementarias e integraciones de tabla de capitalización aceptables para asignadores sofisticados. AngelList informa que un tercio de sus operaciones de capital semilla involucran empresas emergentes de IA, lo que ilustra cómo los flujos institucionales favorecen los temas de alto crecimiento. El riesgo es desplazar a los patrocinadores minoristas que valoran la comunidad por encima de los rendimientos financieros.

Por Despliegue de Plataforma: La Infraestructura en la Nube Habilita el Cumplimiento en Tiempo Real

Las implementaciones en la nube capturaron el 72,69% del tamaño del mercado de crowdfunding en 2025 y están creciendo a una CAGR del 17,56% a medida que los operadores prefieren centros de datos escalables con utilidades AML integradas. La capacidad elástica mantiene los sitios receptivos durante los lanzamientos virales, y los nodos multirregión cumplen con los mandatos de residencia de datos. Las plataformas en la nube integran servicios de verificación de identidad de terceros, bases de datos de detección de sanciones y algoritmos de detección de fraude que reducen las cargas de revisión manual y aceleran la incorporación de inversores de días a minutos.

Las instalaciones en instalaciones propias permanecen entre las instituciones que valoran el control directo, pero enfrentan mayores gastos de capital y lanzamientos de funciones más lentos. La Ley de Servicios de Pago de Japón ahora permite custodios de terceros alojados en la nube, inclinando aún más el campo competitivo hacia los nativos de la nube.

Por Tipo de Inversor: El Dominio Minorista Cede Paso a los Flujos Institucionales

El sector minorista aún comanda el 70,46% de la participación, emblemático de los orígenes democratizados del mercado de crowdfunding, aunque el capital institucional crece más rápido con una CAGR del 16,88%. Los individuos acreditados y de alto patrimonio neto ocupan un nivel intermedio, participando en campañas de crowdfunding de participación accionaria e inmobiliario que requieren certificación de inversor pero ofrecen mayor potencial de retorno y liquidez en el mercado secundario, mientras que los estrategas corporativos aprovechan las campañas para la validación temprana de productos.

La recaudación de USD 1.000 millones de Kalshi en diciembre de 2025 subraya el apetito generalizado por nuevos modelos que fusionan el comercio con la mecánica del crowdfunding. No obstante, los términos preferenciales exigidos por las instituciones pueden diluir el espíritu igualitario central del crowdfunding.

Por Sector de Aplicación: El Sector Inmobiliario Supera a la Tecnología en Crecimiento

Tecnología e innovación mantuvo el 30,12% de participación en 2025, pero el sector inmobiliario se expande a una CAGR del 16,46% a medida que la tokenización reduce los umbrales de entrada. Alimentos y bebidas, medios de comunicación y salud disfrutan de volúmenes estables, mientras que los proyectos de impacto social aprovechan las aportaciones ESG corporativas para ampliar el alcance de los donantes. Las campañas de alimentos y bebidas atraen a emprendedores de productos de consumo que lanzan marcas directas al consumidor, mientras que los proyectos de medios de comunicación y entretenimiento financian producciones cinematográficas, álbumes musicales y títulos de videojuegos que ofrecen a los patrocinadores contenido exclusivo y participación creativa.

Los límites de oferta liberalizados de Japón reducen los costos para las ventas de propiedades tokenizadas, otorgando al sector inmobiliario una ventaja estructural. La distribución automatizada de alquileres y los registros transparentes atraen tanto a compradores minoristas como institucionales al mercado de crowdfunding.

Análisis Geográfico

Asia Pacífico comanda la mitad del volumen global, impulsado por billeteras móviles, regulaciones de entorno controlado favorables y las reformas japonesas de 2024 que cuadruplicaron los límites de pequeñas ofertas. Los centros de cadena de bloques de la región —Singapur, Hong Kong y Tokio— albergan bolsas de tokens de seguridad que profundizan la liquidez y anclan el mercado de crowdfunding. Las preocupaciones por el fraude siguen siendo pronunciadas en China y partes del Sudeste Asiático, aunque el monitoreo impulsado por IA está reduciendo la brecha de confianza.

La CAGR del 17,54% de África proviene de la ubicuidad del dinero móvil y los flujos ESG corporativos. Las plataformas integran los rieles de M-Pesa para aceptar compromisos sin cuentas bancarias, ampliando el alcance. Sin embargo, las altas tarifas de red y las pasarelas de tarjetas restringidas en África Occidental elevan los costos operativos, retrasando la expansión hacia los países francófonos.[3]Milaap, "Confianza y Transparencia," milaap.org

América del Norte se beneficia de una amplia base de inversores acreditados y los límites relajados de la SEC, impulsando megaoperaciones que difuminan las líneas con el capital de riesgo. Europa aprovecha el pasaporte ECSP para unir mercados fragmentados, pero las normas AML divergentes mantienen altos los costos de cumplimiento, consolidando la participación entre los operadores más grandes.

América del Sur enfrenta volatilidad cambiaria, por lo que las plataformas brasileñas y argentinas ahora ofrecen campañas denominadas en monedas estables para cubrir la inflación. Las estructuras conformes con la Sharia de Oriente Medio están ganando terreno, especialmente en el Golfo, donde el reparto de beneficios respaldado por activos se alinea con los principios de las finanzas islámicas.

Panorama Competitivo

El mercado de crowdfunding sigue siendo fragmentado, con Kickstarter e Indiegogo defendiendo los nichos de recompensas heredados mientras Republic, Seedrs y Fundable compiten por el dominio de la participación accionaria. La reorganización de Kickstarter en junio de 2024, que reemplazó a siete altos directivos, revela la creciente presión para reactivar el crecimiento a medida que las recompensas se estancan.

La adquisición de Seedrs por parte de Republic en 2024 forjó una potencia transatlántica posicionada para explotar el pasaporte ECSP, mientras que el arsenal de USD 1.000 millones de Kalshi subraya el impulso de los modelos basados en predicciones que fusionan el crowdfunding con la especulación de mercado. La diferenciación tecnológica se agrupa en torno a motores de puntuación de IA, custodia mediante cadena de bloques y cumplimiento nativo de la nube.

Las plataformas que integran detección de sanciones, KYC biométrico y monitoreo AML automatizado retienen la confianza de los inversores y obtienen la buena voluntad regulatoria. El capital institucional intensifica la rivalidad; las plataformas que ofrecen derechos de coinversión, puestos en el consejo de administración y liquidez secundaria atraen a los fondos de pensiones, mientras que los portales centrados en el sector minorista enfatizan los beneficios comunitarios. Las barreras de entrada aumentan a medida que las normas multijurisdiccionales favorecen a los operadores bien capitalizados con sólidos equipos legales.

Líderes de la Industria de Crowdfunding

Kickstarter PBC

Indiegogo Inc

Fundable LLC

Crowdcube Limited

GoFundMe Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Kalshi recaudó USD 1.000 millones con una valoración de USD 11.000 millones, reflejando el apetito institucional por mecanismos alternativos de crowdfunding.

- Marzo de 2025: SQUID cerró una ronda de crowdfunding de EUR 1,69 millones en Crowdcube, incorporando a 2.624 inversores y demostrando el alcance de la plataforma entre los patrocinadores primerizos.

- Marzo de 2025: Nothing lanzó su segunda ronda de participación accionaria comunitaria en Crowdcube, reflejando su valoración de Serie B e ilustrando los obstáculos de cumplimiento transfronterizo para participantes de EE. UU., Canadá, India y Japón.

- Enero de 2025: La Comisión de Valores de Malasia destacó el crowdfunding de participación accionaria y el financiamiento entre pares como mecanismos cruciales para el crecimiento de las micro, pequeñas y medianas empresas en su informe anual de 2024, señalando el apoyo gubernamental para la expansión del financiamiento alternativo en los mercados del Sudeste Asiático.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de crowdfunding como el total de fondos anuales recaudados exitosamente en plataformas en línea que facilitan campañas de recompensa, capital, deuda / préstamos entre pares y donaciones para empresas, proyectos y causas sociales. La cifra incluye los compromisos recaudados en monedas principales y posteriormente convertidos a USD a los promedios anuales vigentes.

Exclusión del alcance: Las campañas benéficas fuera de línea y los préstamos al consumidor emitidos fuera de las regulaciones de crowdfunding reconocidas no están cubiertos.

Descripción general de la segmentación

- Por Modelo de Financiamiento

- Basado en Recompensas

- Basado en Participación Accionaria

- Deuda / Préstamos entre Pares

- Basado en Donaciones

- Híbrido / Basado en Cadena de Bloques

- Crowdfunding Específico de Bienes Raíces

- Por Tamaño de Inversión

- Micro (Menos de USD 10 k)

- Pequeño (USD 10 k - 250 k)

- Mediano (USD 250 k - 1 m)

- Grande (Mayor de USD 1 m)

- Por Despliegue de Plataforma

- Basado en la Nube

- En Instalaciones Propias

- Por Tipo de Inversor

- Minorista Individual

- Acreditado / Alto Patrimonio Neto

- Institucional

- Estratégico Corporativo

- Por Sector de Aplicación

- Tecnología e Innovación

- Alimentos y Bebidas

- Medios de Comunicación y Entretenimiento

- Bienes Raíces y Construcción

- Salud y Ciencias de la Vida

- Impacto Social y Sin Fines de Lucro

- Productos de Consumo y Moda

- Otros Sectores de Aplicación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar los hallazgos de gabinete, realizamos debates estructurados con responsables de cumplimiento de plataformas, creadores de campañas, inversores ángel y reguladores fintech en América del Norte, Europa y los mercados asiáticos de rápido crecimiento. Los conocimientos sobre los cambios en el tamaño promedio de los tickets, las tasas de éxito de las campañas y los modelos emergentes de blockchain nos ayudan a refinar los supuestos y cerrar las brechas de información.

Investigación de gabinete

Comenzamos compilando divulgaciones a nivel de plataforma de fuentes como los formularios Form-CF de los Estados Unidos, el portal de datos de la Financial Conduct Authority del Reino Unido, los registros ECSPR de la Comisión Europea y los paneles de transparencia de plataformas de crowdfunding. El contexto macroeconómico se enriquece con las tasas de adopción del Findex del Banco Mundial, las estadísticas de pagos digitales del Fondo Monetario Internacional y los informes de asociaciones comerciales de la Crowdfunding Professional Association.

A continuación, los analistas de Mordor profundizan en los archivos corporativos y comunicados de prensa recopilados a través de Dow Jones Factiva y D&B Hoovers, y luego analizan revistas académicas y documentos de trabajo de la OCDE que rastrean los flujos de financiación alternativa. Estas referencias ilustran los tamaños típicos de las campañas, las estructuras de comisiones y los cambios regulatorios regionales. La lista anterior es ilustrativa, no exhaustiva, y numerosos registros públicos adicionales fundamentan nuestro trabajo de gabinete.

Dimensionamiento del mercado y previsión

El modelo central aplica una combinación de enfoques descendente y ascendente. Comenzamos agregando los fondos anuales recaudados por país, reconstruidos a partir de archivos regulatorios y paneles de plataformas, y luego proyectamos las regiones faltantes utilizando curvas de adopción impulsadas por la penetración de internet. Los resultados se contrastan con resúmenes de proveedores muestreados de ingresos por comisiones multiplicados por los fondos brutos implícitos para verificar su razonabilidad antes de realizar ajustes. Los factores clave incluyen las tendencias en la tasa de éxito de las campañas, la contribución promedio por patrocinador, el número de plataformas activas, los límites regulatorios y la penetración de teléfonos inteligentes. Una regresión multivariante vincula estas variables con los volúmenes históricos de financiación, y sus coeficientes impulsan los escenarios de previsión para 2025-2030. Las brechas de datos se cubren con rangos cuidadosamente delimitados, discutidos con expertos del sector.

Ciclo de validación de datos y actualización

Los resultados pasan por tres niveles de revisión analítica, verificaciones de varianza frente a indicadores independientes y una llamada de aprobación. Los informes se actualizan cada año, con revisiones intermedias activadas por eventos regulatorios o macroeconómicos significativos. Antes de su publicación, un analista realiza una revisión actualizada para que los clientes reciban la perspectiva más reciente.

Por qué la línea base de crowdfunding de Mordor obtiene una confianza incomparable para la toma de decisiones

Las estimaciones publicadas suelen diferir porque las empresas seleccionan distintos alcances, monedas y frecuencias de actualización. Algunas rastrean únicamente los ingresos por comisiones de las plataformas, otras combinan grupos más amplios de financiación alternativa, y muchas se basan en tipos de cambio desactualizados.

Los principales factores de brecha en el espacio del crowdfunding incluyen si se contabilizan las campañas de donación, cómo se tratan los flujos transfronterizos, la profundidad de la cobertura geográfica y la trayectoria de inflación aplicada a los valores de contribución promedio. El estudio de Mordor captura el volumen total de financiación, aplica tablas de divisas uniformes del FMI y se actualiza anualmente, lo que en conjunto mejora la comparabilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 24,05 B (2025) | Mordor Intelligence | |

| USD 2,14 B (2024) | Global Consultancy A | Solo rastrea los ingresos por comisiones de plataformas y omite Asia y América Latina |

| USD 1,60 B (2024) | Trade Journal B | Se centra en las ventas de software de crowdfunding; excluye las campañas de donación |

La comparación muestra que cuando se aplican alcances más reducidos o regiones limitadas, los totales disminuyen notablemente. Al anclar las cifras a los ingresos completos de las campañas y a un modelo transparente y actualizado anualmente, Mordor Intelligence ofrece a los responsables de la toma de decisiones una línea base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de crowdfunding en 2026?

El tamaño del mercado de crowdfunding asciende a USD 27.930 millones en 2026 y se proyecta que se duplique para 2031.

¿Qué región lidera los volúmenes actuales de crowdfunding?

Asia Pacífico posee el 50,28% del valor de las transacciones de 2025, respaldado por pagos móviles, microinversiones y normas de tokenización.

¿Qué modelo de financiamiento está creciendo más rápido?

Las estructuras híbridas habilitadas por cadena de bloques se están expandiendo a una CAGR del 16,22% al combinar beneficios de recompensas con participación accionaria y liquidez en el mercado secundario.

¿Cómo están influyendo los inversores institucionales en el espacio?

El capital institucional es el segmento de inversores de más rápido crecimiento con una CAGR del 16,88%, impulsando tamaños de ticket más grandes y el desarrollo del mercado secundario.

¿Qué sector de aplicación muestra el mayor impulso de crecimiento?

Los proyectos inmobiliarios tokenizados avanzan a una CAGR del 16,46%, superando a las campañas tecnológicas debido a los menores umbrales de entrada y las distribuciones automatizadas de alquileres.

¿Cuál es el principal catalizador regulatorio en Europa?

El Reglamento ECSP crea un pasaporte único de la UE para las plataformas, simplificando el crowdfunding de participación accionaria transfronterizo y ampliando la base de inversores direccionable.

Última actualización de la página el: