Tamaño y Cuota del Mercado de Microcréditos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

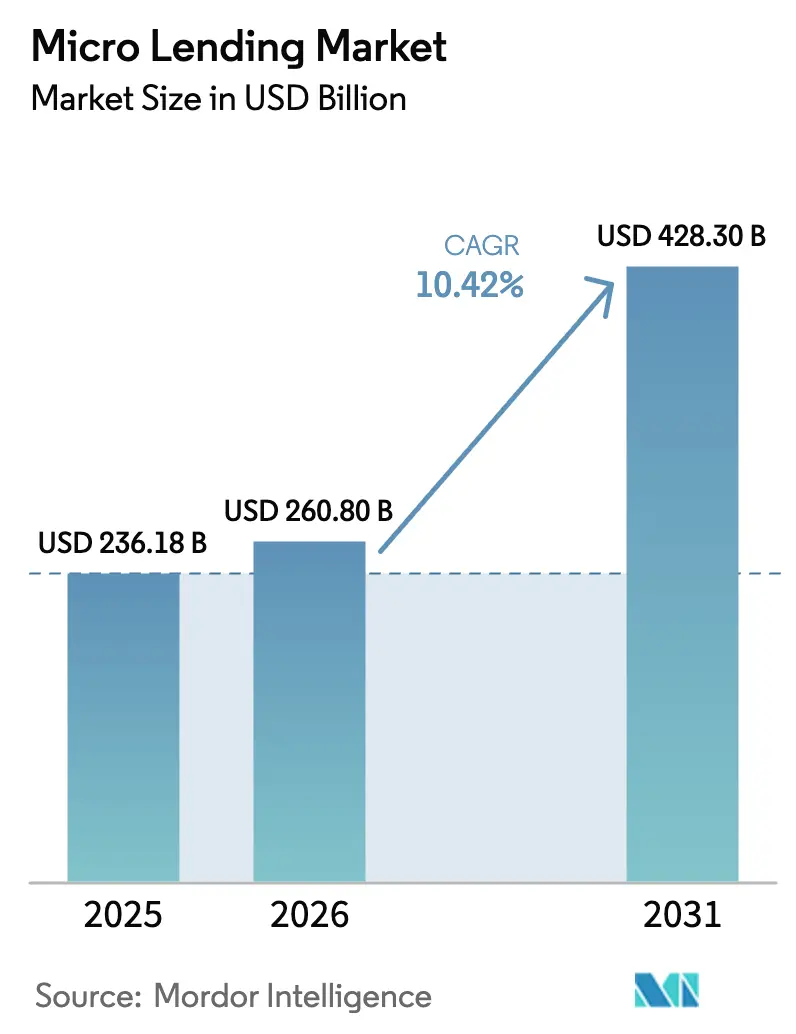

| Tamaño del Mercado (2026) | 260.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 428.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcréditos por Mordor Intelligence

El tamaño del mercado de microcréditos fue valorado en 236.180 millones de USD en 2025 y se estima que crecerá desde los 260.800 millones de USD en 2026 hasta alcanzar los 428.300 millones de USD en 2031, a una CAGR del 10,42% durante el período de previsión (2026-2031). La expansión está anclada en la incorporación digital, la calificación crediticia mediante datos alternativos y los mandatos gubernamentales de inclusión que, en conjunto, desbloquean nuevos segmentos de prestatarios. El mercado de microcréditos se beneficia de las ventajas de coste de las empresas fintech que comprimen los costes de adquisición en un 60-70%, lo que permite una escala rápida en geografías donde la infraestructura de sucursales sigue siendo escasa. La creciente participación de fondos orientados al impacto y vinculados a criterios ESG está ampliando la base de capital, mientras que las asociaciones de finanzas integradas acercan los préstamos a experiencias de pago en tiempo real. Al mismo tiempo, el mercado de microcréditos se enfrenta a fuerzas moderadoras como el estrés de las carteras pospandemia y las normas de adecuación de capital que elevan las barreras de financiación para las instituciones de segundo nivel; sin embargo, los proveedores bien capitalizados con modelos de riesgo creíbles continúan ganando cuota de mercado.

Conclusiones Clave del Informe

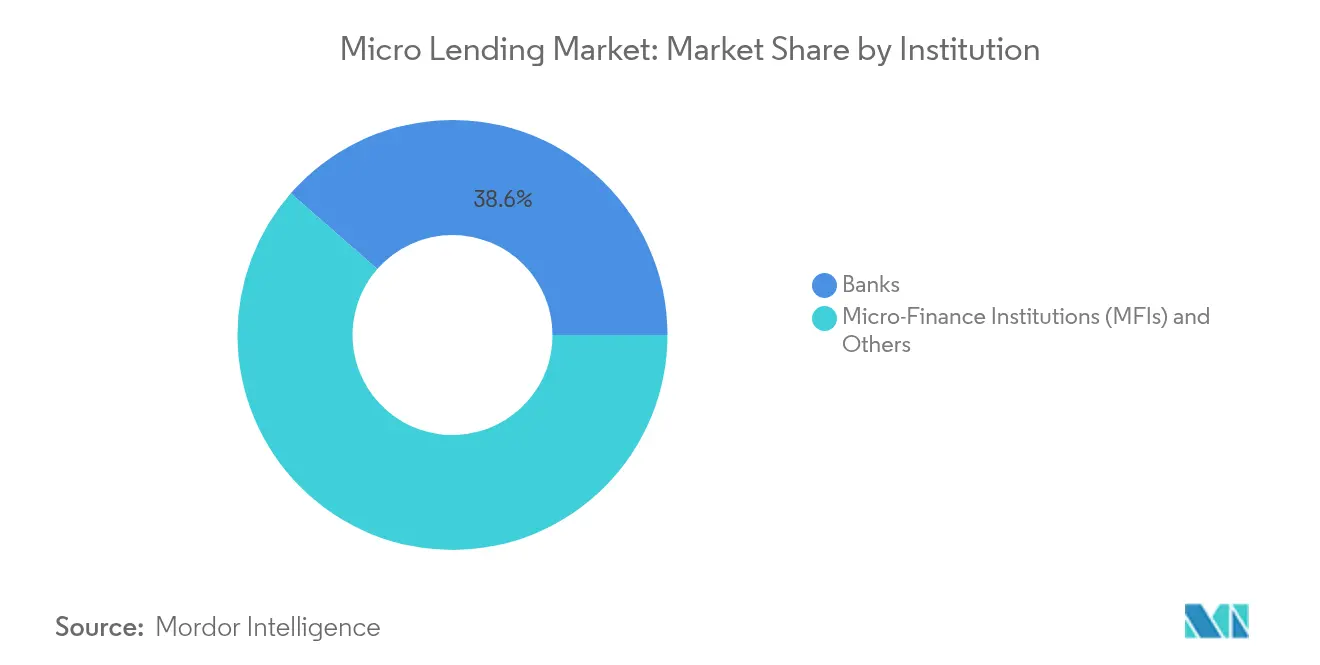

- Por institución, las instituciones de microfinanzas y otros prestamistas no bancarios mantuvieron el 61,45% de la cuota del mercado de microcréditos en 2025, mientras que se proyecta que este grupo registre una CAGR del 12,28% hasta 2031.

- Por usuario final, los préstamos a empresas representaron el 65,10% del tamaño del mercado de microcréditos en 2025, y se espera que el segmento avance a una CAGR del 11,08% hasta 2031.

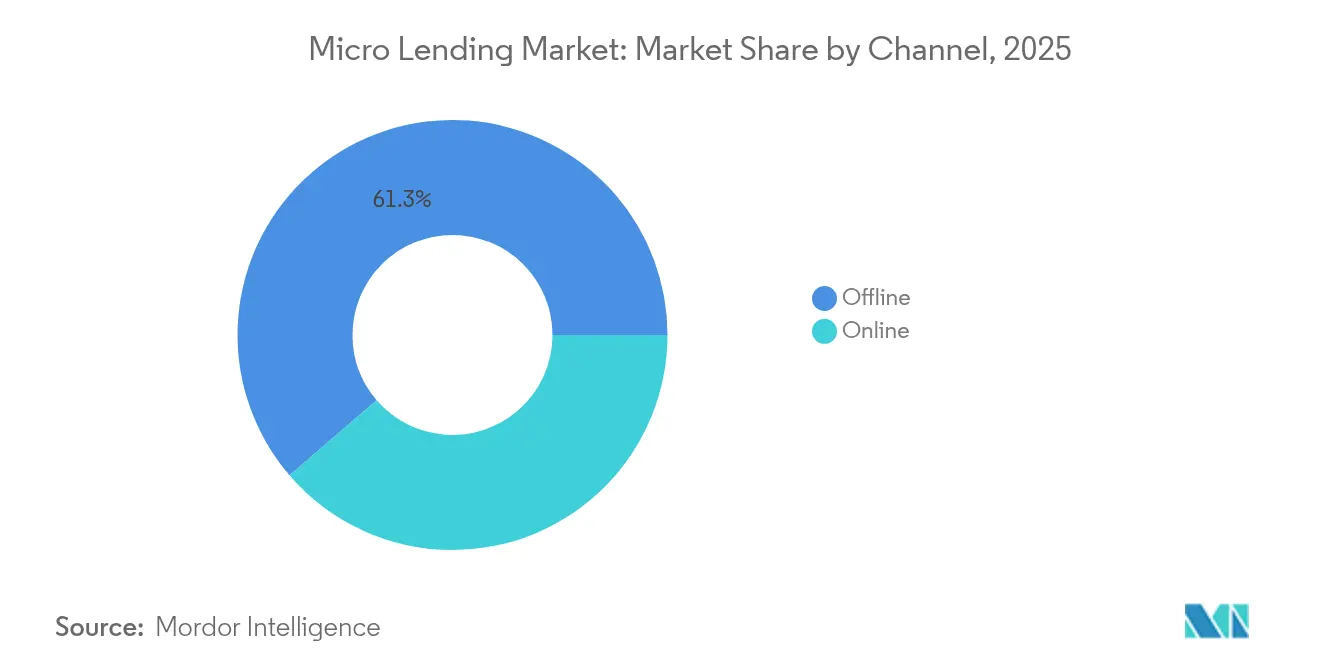

- Por canal, el segmento fuera de línea capturó el 61,30% de la cuota del mercado de microcréditos en 2025; se prevé que el canal en línea se expanda a una CAGR del 14,19% hasta 2031.

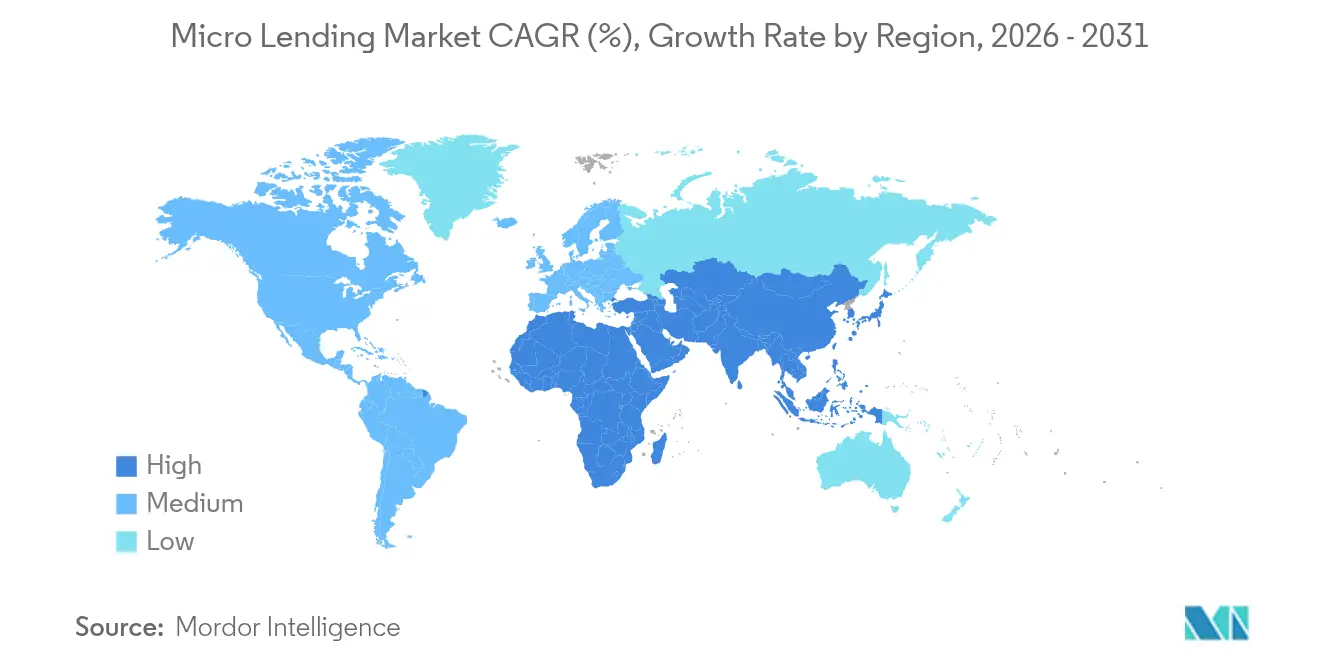

- Por región, Asia-Pacífico lideró con el 43,20% de la cuota del mercado de microcréditos en 2025, y se estima que el segmento registre la CAGR regional más rápida del 12,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microcréditos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adquisición de clientes mediante fintech y dispositivos móviles | +2.8% | Global, con Asia-Pacífico y América Latina liderando la adopción | Mediano plazo (2–4 años) |

| Mandatos y subsidios gubernamentales de inclusión financiera | +2.1% | Mercados emergentes, particularmente India, Bangladesh y África Subsahariana | Largo plazo (≥4 años) |

| Auge de los fondos de microcrédito vinculados al impacto/ESG | +1.4% | Global, con actividad concentrada en América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de plataformas P2P / de mercado hacia los préstamos a microempresas y pequeñas empresas (MSE) | +1.2% | Mercados desarrollados que se expanden hacia economías emergentes | Corto plazo (≤2 años) |

| Préstamos de finanzas integradas en el comercio electrónico y puntos de venta (POS) | +0.9% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Corto plazo (≤2 años) |

| Calificación basada en IA con datos alternativos para desbloquear prestatarios con "historial crediticio reducido" | +1.8% | Global, con la adopción más rápida en Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adquisición de Clientes mediante Fintech y Dispositivos Móviles

Los prestamistas centrados en dispositivos móviles emplean inteligencia artificial para analizar más de 70.000 puntos de datos procedentes de dispositivos, calificando así a prestatarios con historial crediticio reducido a escala. Los costes de adquisición de clientes son entre un 60-70% inferiores a los de los modelos de sucursales, lo que permite importes de operaciones rentables desde tan solo 40 USD, manteniendo las tasas de mora cerca del 5% [1]Escuela de Negocios de Harvard, "Préstamos Fintech en Mercados Emergentes," hbs.edu. El éxito en Kenia y México ilustra cómo el desembolso rápido incrementa los ingresos y la fidelidad de los clientes, reforzando un ciclo virtuoso de préstamos recurrentes. La escalabilidad de las fintech continúa atrayendo capital hacia el mercado de microcréditos, especialmente a medida que las plataformas demuestran que los registros digitales de reembolso generan señales de riesgo predictivas. El resultado es una cuota creciente de originaciones del mercado de microcréditos que se realizan íntegramente en teléfonos inteligentes, con prestamistas en mercados como Filipinas que incorporan 1 millón de clientes en 10 meses.

Mandatos y Subsidios Gubernamentales de Inclusión Financiera

Políticas como la Red de Habilitación de Crédito Abierto de India o la Estrategia Nacional de Inclusión Financiera de Estados Unidos están reduciendo las fricciones de incorporación, estandarizando el intercambio de datos y ofreciendo planes de garantía que mitigan la exposición de los prestamistas. Los programas de garantía sin garantía colateral ya cubren 10 millones de préstamos, catalizando la demanda de préstamos empresariales que domina el mercado de microcréditos. Las ventanas de interés subsidiado y las facilidades de refinanciamiento amortiguan el estrés de la época pandémica, asegurando liquidez a las IMF más pequeñas. A largo plazo, se espera que los marcos coordinados que vinculan identidad, pagos y crédito amplíen el grupo de clientes potenciales en decenas de millones.

Auge de los Fondos de Microcrédito Vinculados al Impacto/ESG

Los inversores de impacto canalizan capital nuevo hacia las finanzas inclusivas, motivados por métricas de género, clima y pobreza que pueden medirse de forma creíble a nivel de cartera de préstamos. Las ventanas de préstamos verdes dedicadas recompensan los proyectos que reducen las emisiones o impulsan el emprendimiento femenino, ayudando a los prestatarios a obtener precios más bajos. Las estructuras de financiación islámica sostenible añaden impulso al movilizar fondos de capital alineados con la fe que favorecen la distribución del riesgo. Las instituciones capaces de documentar resultados sociales acceden cada vez más a financiación concesional a diferenciales entre 100 y 150 puntos básicos por debajo de las líneas comerciales, mejorando su competitividad en el mercado de microcréditos.

Expansión de Plataformas P2P / de Mercado hacia los Préstamos a Microempresas y Pequeñas Empresas (MSE)

Los prestamistas de plataformas originalmente creados para el crédito al consumo se orientan ahora hacia la financiación de microempresas, en busca de una brecha crediticia de 4,9 billones de USD. La suscripción de flujo de caja propia y los enlaces de API con sitios de comercio electrónico acortan los ciclos de aprobación de días a minutos, posicionando a las plataformas para capturar la demanda de capital de trabajo de rotación rápida. Los reguladores en mercados como Singapur y México están elaborando regímenes de capital y divulgación proporcionales que legitiman estos modelos no bancarios, ampliando aún más la oferta potencial para el mercado de microcréditos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento pospandemia del riesgo de cartera y cancelaciones de deudas | −1.8% | Global, con impacto agudo en África Subsahariana y Asia Meridional | Corto plazo (≤2 años) |

| Topes de tasas y endurecimiento de las normas de protección al consumidor | −1.2% | Mercados desarrollados y economías emergentes con marcos regulatorios maduros | Mediano plazo (2–4 años) |

| Incumplimientos de prestatarios agrícolas impulsados por el clima en segmentos rurales | −0.9% | Zonas rurales en regiones vulnerables al clima, particularmente Asia Meridional y África Subsahariana | Largo plazo (≥4 años) |

| Aumentos de ponderaciones de riesgo de Basilea III que privan a las IMF de segundo nivel del crédito bancario | −1.4% | Global, con las IMF europeas experimentando el mayor impacto | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Pospandemia del Riesgo de Cartera y Cancelaciones de Deudas

Los confinamientos interrumpieron los flujos de caja de millones de microempresarios, elevando los ratios PAR30 a máximos de varios años y obligando a los prestamistas a reestructurar porciones considerables de sus carteras de préstamos. La tasa de mora en África alcanzó el 6,7% en 2024, muy por encima de la media global del 4,1%[2]Corporación Financiera Internacional, "Revisión Global de la Cartera de Microfinanzas," ifc.org. Aunque los reembolsos se han normalizado gradualmente, los costes de riesgo siguen siendo elevados para los prestatarios rurales e informales, lo que limita el crecimiento inmediato del balance. Los proveedores con financiación diversificada y seguimiento granular de datos han reanudado las originaciones con mayor rapidez, pero el episodio refuerza la sensibilidad del mercado de microcréditos a los choques externos.

Topes de Tasas y Endurecimiento de las Normas de Protección al Consumidor

Los nuevos límites de usura en Kenia, Indonesia y partes de América Latina comprimen los márgenes de interés neto para los prestamistas que atienden a los clientes de mayor riesgo. Simultáneamente, las regulaciones de resiliencia operativa y riesgo climático derivadas de Basilea III y DORA añaden costes de cumplimiento. Algunas IMF de segundo nivel enfrentan mayores costes de financiación o abandonan ciertas provincias por completo, desacelerando temporalmente la expansión geográfica en el mercado de microcréditos. La innovación en la prestación digital de bajo coste compensa parcialmente estas presiones, pero se espera que el péndulo regulatorio frene las estrategias de precios agresivos a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Institución: Las IMF Extienden su Liderazgo Especializado

Las IMF y otros prestamistas no bancarios controlaron el 61,45% de la cuota del mercado de microcréditos en 2025, y se proyecta que el segmento se componga a una tasa anual del 12,28% hasta 2031. El dominio del segmento está arraigado en los bajos costes operativos, la financiación alineada con la misión y la cercanía de los agentes de campo que mantienen la fidelidad entre los prestatarios con historial crediticio reducido. Esos atributos se traducen en desembolsos rápidos y opciones de reembolso flexibles, dando a las IMF una ventaja de coste sobre los ingresos de 10 a 15 puntos porcentuales sobre los bancos en importes de operaciones comparables.

Los bancos mantienen su relevancia a través de asociaciones, filiales cautivas y canales de titulización que reciclan las carteras en balance en instrumentos del mercado de capitales. Sin embargo, la inflación de capital de Basilea III del 4,9% para los bancos europeos del Grupo 1 continúa desviando el margen de préstamo escaso hacia clases de activos de menor riesgo, dirigiendo indirectamente a los prestatarios más pequeños hacia las IMF especializadas. Los centros de titulización como Luxemburgo ofrecen una válvula de liquidez al convertir conjuntos maduros de microcréditos en instrumentos negociables, un modelo que ahora representa aproximadamente el 8% del tamaño del mercado de microcréditos negociado en forma secundaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Préstamos a Empresas Sustentan el Crecimiento

Los préstamos a empresas representaron el 65,10% del mercado de microcréditos en 2025 y se prevé que crezcan a una CAGR del 11,08%, lo que refleja las brechas de crédito agudas para las microempresas que impulsan el empleo local. Solo Asia-Pacífico alberga el 98,7% de las microempresas, pequeñas y medianas empresas sobre el total de establecimientos empresariales, lo que se traduce en una demanda persistente de capital de trabajo no atendida por los bancos tradicionales. Los esquemas de garantía sin garantía colateral y las API de financiación de facturas ahora canalizan capital en menos de 48 horas, impulsando las ganancias de cuota de préstamos a empresas dentro del tamaño del mercado de microcréditos.

El microcrédito minorista sigue siendo una puerta de entrada vital para la inclusión, pero los reguladores fomentan cada vez más la transición del consumo hacia los préstamos generadores de ingresos. Los vínculos de nómina digital, el análisis de inventario y los datos de la cadena de suministro ayudan a los prestamistas a estructurar reembolsos basados en flujo de caja, reduciendo el riesgo de mora en 200–300 puntos básicos en relación con los productos de cuotas iguales para el consumidor. La confluencia de política y tecnología mantiene la financiación de microempresas a la vanguardia de la demanda del mercado de microcréditos.

Por Canal: La Adopción en Línea se Acelera

El segmento fuera de línea representó el 61,30% del mercado de microcréditos en 2025, pero el canal en línea está en camino de alcanzar una CAGR del 14,19% hasta finales de la década a medida que los teléfonos inteligentes se convierten en sucursales de facto. La adopción digital eleva directamente el PIB per cápita en 0,10 puntos porcentuales y reduce el empleo informal en 0,06 puntos porcentuales, reforzando una inclinación estructural hacia la originación en línea. El mercado de microcréditos se beneficia cuando los prestatarios reembolsan mediante billeteras digitales, ya que los recordatorios automatizados y los inicios de sesión biométricos aumentan los reembolsos a tiempo en hasta 8 puntos porcentuales.

La confianza sigue siendo una barrera en los segmentos de baja alfabetización, por lo que las IMF líderes combinan visitas de agentes con tutoriales en la aplicación, guiando a los usuarios primerizos a través de la incorporación biométrica. Las herramientas de finanzas integradas integran aún más las ofertas de préstamos en el proceso de pago del comercio electrónico, comprimiendo el tiempo de decisión a segundos y ampliando el alcance hacia los segmentos juveniles nativos digitales. En Tayikistán, la actualización digital de Bank Arvand elevó las transacciones de autoservicio al 65%, lo que ilustra cómo los modelos híbridos pueden ganar cuota sin alienar a los clientes rurales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 43,20% de la cuota del mercado de microcréditos en 2025 y se proyecta que se componga a una tasa del 12,74% hasta 2031. Las enormes poblaciones sin acceso a servicios bancarios y los rieles de pago en tiempo real como el UPI de India crean un terreno fértil para la escala. Los programas gubernamentales anclan la demanda: las cuentas Jan Dhan superan los 500 millones, ofreciendo a los prestamistas una identidad autenticada e historiales de transacciones que comprimen los costes de KYC en un 80%. Las asociaciones fintech integran crédito dentro de las superaplicaciones cotidianas, convirtiendo a India, Indonesia y Filipinas en puntos de concentración para el desembolso digital.

América Latina y el Caribe contribuyen con una porción más pequeña pero de rápida expansión del mercado de microcréditos. Las inversiones respaldadas por el Banco Interamericano de Desarrollo (BID) canalizan capital hacia empresas de propiedad femenina, y empresas como Tala aprovechan datos alternativos para suscribir a 3 millones de clientes mexicanos con 500 millones de USD desembolsados en 2024. La confianza institucional influye notablemente en la adopción digital; las personas que expresan mayor confianza muestran una probabilidad un 62% mayor de utilizar pagos móviles. Ese dividendo de confianza sustenta un sólido crecimiento de los préstamos a medida que los prestatarios migran de las tiendas de préstamos de día de pago al crédito basado en aplicaciones.

África Subsahariana combina oportunidades con riesgo de cartera. Los rieles de dinero móvil pioneros en Kenia brindan un alcance de distribución sin igual, aunque las pérdidas de cosechas inducidas por el clima elevan las moras en las carteras agrícolas. Las tasas de mora regionales se mantuvieron elevadas en un 6,7% en 2024, en comparación con la media global del mercado de microcréditos del 4,1%. Los híbridos innovadores como el microseguro combinado con el microcrédito tienen como objetivo cubrir los choques climáticos, y los reguladores fomentan los entornos de prueba digitales para ensayar tales soluciones. Con el tiempo, se espera que una mejor agrupación del riesgo reduzca la pérdida en caso de incumplimiento y desbloquee una mayor expansión.

Panorama Competitivo

El mercado de microcréditos muestra una concentración moderada pero contrastes regionales marcados. En Asia-Pacífico, incumbentes como Grameen Bank, Bandhan Bank y BTPN Syariah tienen colectivamente una cuota de mercado considerable, mientras que América Latina sigue fragmentada entre cientos de cooperativas y empresas fintech de rápido crecimiento. Los nuevos participantes digitales disfrutan de costes de adquisición hasta un 70% inferiores a los de las sucursales tradicionales, lo que permite precios agresivos manteniendo márgenes de interés neto de 10 puntos. Los incumbentes responden lanzando aplicaciones móviles y estableciendo alianzas de API que los mantienen visibles dentro de los ecosistemas de finanzas integradas.

Las inversiones estratégicas aceleran la adopción de tecnología. Bank Arvand, con sede en Tayikistán, obtuvo una inversión minoritaria de Gojo, de Japón, para acelerar la migración a la nube y la calificación mediante inteligencia artificial. Tala recaudó 150 millones de USD en deuda suscrita por inversores institucionales, destinando límites flexibles y precios dinámicos para prestatarios de pequeñas empresas. La integración por parte de Apple del proveedor de Compra Ahora Paga Después (BNPL) Affirm en Apple Pay muestra cómo la tecnología global puede insertar préstamos en el proceso de pago, captando potencialmente a usuarios de mayor poder adquisitivo de las IMF locales en mercados desarrollados.

El espacio no explorado sigue siendo vasto en los corredores rurales donde la penetración de teléfonos inteligentes es escasa o los agentes aún llevan libros de contabilidad en papel. Los actores que aprovechan las imágenes satelitales para estimar cosechas o los datos cooperativos para garantías basadas en la comunidad diferencian cada vez más sus modelos de crédito. Los proyectos piloto de cadena de bloques para préstamos respaldados por remesas y titulizaciones tokenizadas avanzan lentamente, aunque la regulación y el coste mantienen la adopción en estado incipiente. En los próximos cinco años, la ventaja competitiva probablemente dependerá de cuán bien los prestamistas aprovechen los datos alternativos mientras cumplen con normas de protección al consumidor cada vez más estrictas sin inflar los costes.

Líderes del Sector de Microcréditos

Accion International

BlueVine Inc.

Funding Circle

Kabbage Inc.

OnDeck

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Tala aseguró una facilidad de deuda de 150 millones de USD gestionada por Neuberger Berman para expandir sus operaciones en México, apoyando límites más altos y precios dinámicos para su base de clientes de más de 3 millones.

- Febrero de 2025: Gojo & Company adquirió una participación del 9% en CJSC Bank Arvand para profundizar la digitalización en Tayikistán, donde el 65% de las transacciones ya se procesan en línea.

- Enero de 2025: FINCA superó los 3 millones de clientes a nivel mundial tras lanzar préstamos de energía limpia a tasas preferentes y productos de seguro respaldados por investigación de clientes basada en inteligencia artificial.

- Septiembre de 2024: Axis Bank se asoció con Next Bharat Ventures para ofrecer financiación de capital de trabajo sin garantía colateral para microempresas y pequeñas y medianas empresas (MIPYMES) orientadas al impacto en toda India.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, nuestro análisis define el mercado mundial de microcréditos como el valor total de los nuevos préstamos no garantizados inferiores a 50.000 USD concedidos por bancos, instituciones de microfinanciación, empresas financieras no bancarias, plataformas entre pares y otros proveedores autorizados a microempresas, pequeñas empresas y empresas individuales, así como a particulares con bajos ingresos que buscan medios de subsistencia o financiación de capital circulante.

Exclusión del ámbito de aplicación: No incluimos en este dimensionamiento los servicios de ahorro, microseguros, remesas o cualquier otro servicio de microfinanciación no crediticio.

Segmentación

- Por Institución

- Bancos

- Instituciones de Microfinanzas (IMF) y Otros

- Por Usuarios Finales

- Empresas

- Minorista (Consumidores)

- Por Canal

- En Línea

- Fuera de Línea

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con altos responsables de riesgos de IMF de la India, Kenia y México, con gestores de productos de prestamistas digitales de Estados Unidos y con líderes de cooperativas de Filipinas. Sus opiniones validaron la rotación de prestatarios, los diferenciales de interés efectivos y las ampliaciones de capital previstas, colmando las lagunas que dejaban los datos secundarios.

Investigación documental

En primer lugar, recopilamos indicadores macroeconómicos y sectoriales de fuentes abiertas como Global Findex del Banco Mundial, la Encuesta de Acceso Financiero del FMI y los conjuntos de datos sobre PYME de la OIT. Estos indicadores describen los grupos de prestatarios y la penetración digital. Las notas de las asociaciones comerciales de la MicroFinance Network y los boletines de los bancos centrales nos ayudaron a comparar el tamaño medio de los billetes, los rendimientos y la calidad de la cartera. Los informes anuales, los informes 10K y los informes de inversores de los microprestamistas cotizados en bolsa revelaron el coste de los fondos y el crecimiento de los desembolsos, mientras que las noticias de Dow Jones Factiva y la información de D&B Hoovers trazaron los movimientos de la competencia. Esta combinación nos proporciona una base de partida sólida, y antes de fijar las cifras se revisaron muchas otras fuentes especializadas.

Un segundo barrido se basó en las familias de patentes de Questel en torno a la puntuación de datos alternativos, los registros de envíos de Volza para las importaciones de teléfonos que permiten el crédito móvil y las alertas políticas del CGAP del Banco Mundial. Estos datos nos permiten afinar las ponderaciones regionales sin tener que recurrir a las cifras de pago de la competencia. La lista anterior es más ilustrativa que exhaustiva.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente del conjunto de la demanda de crédito basada en el recuento de microempresarios en edad de trabajar, los ratios de penetración de los préstamos y el tamaño medio de los préstamos, que luego se cotejan con los datos ascendentes de los prestamistas muestreados en los diez mayores mercados. Entre las variables principales se incluyen los cambios en el PIB per cápita, la adopción de teléfonos inteligentes, los mandatos de crédito centrados en el género, los costes de financiación mayorista, los límites regulatorios de los intereses y las tendencias de la cartera en riesgo. Una regresión multivariante con superposiciones ARIMA proyecta volúmenes y rendimientos hasta 2030, y las pruebas de escenarios se ajustan a las perturbaciones de financiación. Cualquier laguna en los datos de los submercados se cubre mediante aproximaciones de penetración calibradas.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, nuestro equipo comprueba las desviaciones con los ratios de morosidad del sector y las señales de adecuación del capital, señala los valores atípicos para su revisión por pares y vuelve a ponerse en contacto con las fuentes cuando las desviaciones superan los tres puntos porcentuales. El modelo se actualiza anualmente, con actualizaciones provisionales tras acontecimientos importantes en materia de regulación o financiación.

Por qué la base de microcréditos de Mordor goza de credibilidad mundial

Reconocemos que las estimaciones publicadas difieren porque las empresas seleccionan distintas definiciones de préstamos, conjuntos de proveedores y plazos de actualización. Nuestro ámbito de aplicación se limita a los microcréditos en cartera y de nueva emisión, y los actualizamos cada año para que los usuarios dispongan de una referencia actualizada.

Los principales factores de desfase surgen cuando algunos editores omiten el flujo entre pares, otros congelan los valores de 2021 sin elevación de la inflación, o incluyen los ingresos por intereses en el tamaño en lugar del principal desembolsado, inflando los totales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 236.180 millones de dólares (2025) | Inteligencia de Mordor | |

| 104.030 millones USD (2024) | Consultoría global A | excluye las carteras de NBFC y utiliza valores de entrada conservadores |

| 31.850 millones USD (2022) | Diario profesional B | a principios del año base y limitado a los canales bancarios |

| 212.420 millones de USD (2024) | Rastreador industrial C | omite el mercado de microcréditos entre iguales |

En conjunto, creemos que nuestra disciplinada selección del alcance y la actualización anual proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microcréditos?

El mercado de microcréditos está valorado en 260.800 millones de USD en 2026 y se proyecta que alcance los 428.300 millones de USD en 2031.

¿Qué región tiene la mayor cuota del mercado de microcréditos?

Asia-Pacífico lidera con el 43,20% de la cuota del mercado de microcréditos en 2025, impulsado por grandes poblaciones sin acceso a servicios bancarios y políticas de inclusión favorables.

¿Por qué los préstamos a empresas son el segmento de usuario final dominante?

Los préstamos a empresas capturaron el 65,10% del mercado de microcréditos en 2025 porque las microempresas representan la mayoría de los empleadores en las economías emergentes y buscan soluciones flexibles de capital de trabajo que los bancos convencionales a menudo no pueden proporcionar.

¿Cuál es la región de más rápido crecimiento en el Mercado de Microcréditos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado de Microcréditos?

En 2025, Asia-Pacífico representa la mayor cuota de mercado en el Mercado de Microcréditos.

¿Qué tan rápido está creciendo el canal en línea en el mercado de microcréditos?

Se prevé que las originaciones de microcréditos en línea crezcan a una CAGR del 14,19% hasta 2031 a medida que las plataformas centradas en dispositivos móviles amplían su alcance e integran el crédito en el comercio digital.

¿Cuáles son los principales riesgos que enfrenta el sector de microcréditos?

Los aumentos del riesgo de cartera pospandemia, los topes de tasas y las nuevas regulaciones de protección al consumidor representan desafíos a corto plazo al presionar los márgenes y elevar los costes de cumplimiento.

¿Cómo están influyendo las consideraciones ESG en los microcréditos?

Los fondos de impacto y vinculados a criterios ESG suministran capital concesional a los prestamistas que demuestran resultados sociales o ambientales medibles, fomentando el crecimiento de los productos de microcrédito enfocados en género y los productos de microcrédito verde.

Última actualización de la página el: