Tamaño y Participación del Mercado de Préstamos sobre el Valor Neto de la Vivienda en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

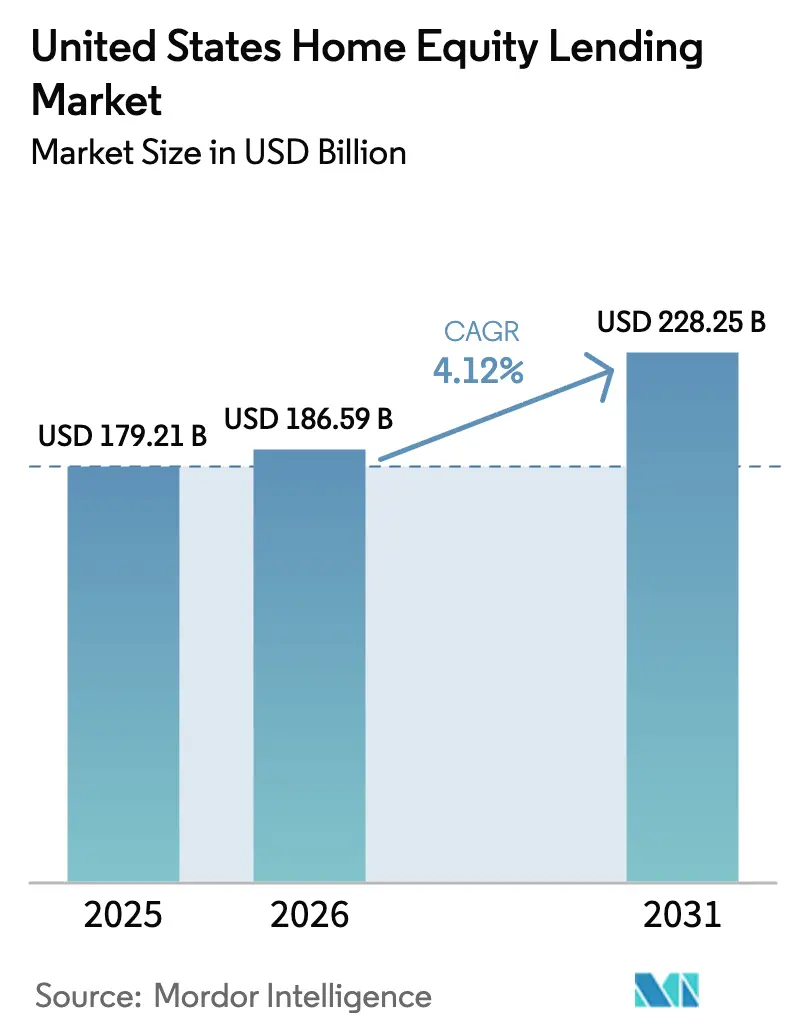

| Tamaño del mercado en el año base (2025) | 179.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 186.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 228.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

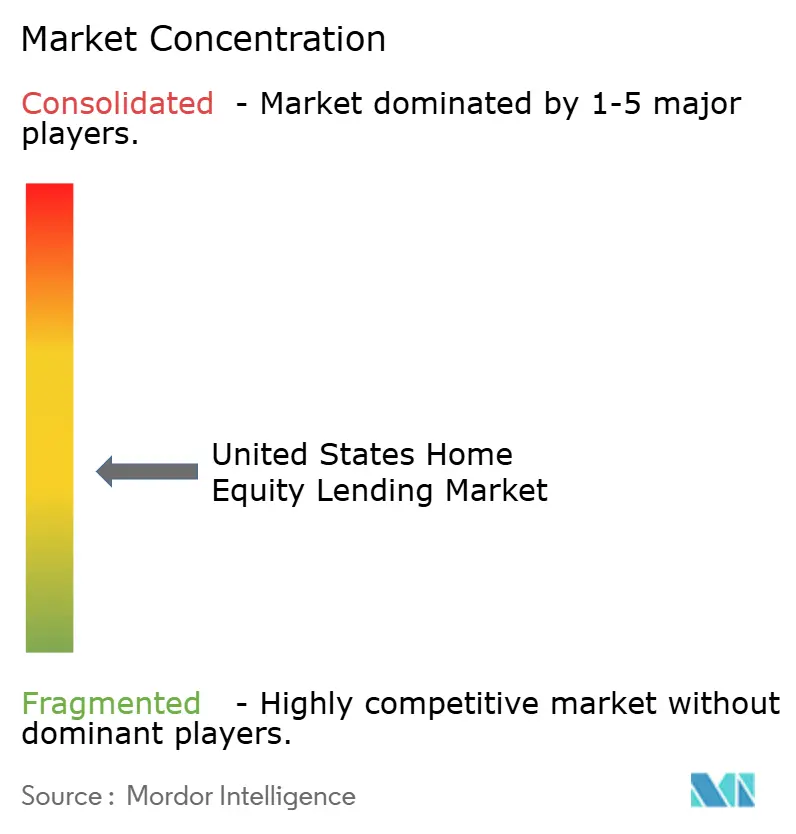

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos sobre el Valor Neto de la Vivienda en los Estados Unidos por Mordor Intelligence

El tamaño del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos fue valorado en USD 179,21 mil millones en 2025 y se estima que crecerá desde USD 186,59 mil millones en 2026 hasta alcanzar USD 228,25 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento se alinea con un conjunto récord de valor neto de la vivienda aprovechable en 2024 y una marcada disminución en la refinanciación de primera hipoteca, lo que impulsa a los hogares a favorecer soluciones de segunda hipoteca que mantienen intactas sus hipotecas originales de bajo interés. Los cuantiosos desembolsos en renovación proporcionan un motor de demanda continuo para el financiamiento respaldado por el valor neto. Las plataformas de originación digital y de cierre electrónico, capaces de entregar aprobaciones en minutos y financiamiento en días, están reduciendo los costos de originación y ampliando el alcance al consumidor, mientras que un mercado secundario en expansión para segundas hipotecas de extremo cerrado refuerza la liquidez de los prestamistas. El escrutinio regulatorio por parte de la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) sobre las estructuras de comisiones, junto con los nuevos umbrales de la Ley de Protección de la Propiedad y el Capital Neto (HOEPA, por sus siglas en inglés) del Registro Federal vigentes desde 2025, está elevando los requisitos de cumplimiento, aunque también clarificando el entorno operativo. En general, el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos está posicionado para un avance disciplinado pero sostenido a medida que bancos, cooperativas de crédito y empresas de tecnología financiera refinan sus ofertas de segunda hipoteca, mejoran los controles de riesgo y aprovechan el apetito inversor por los valores respaldados por el valor neto de la vivienda.

Conclusiones Clave del Informe

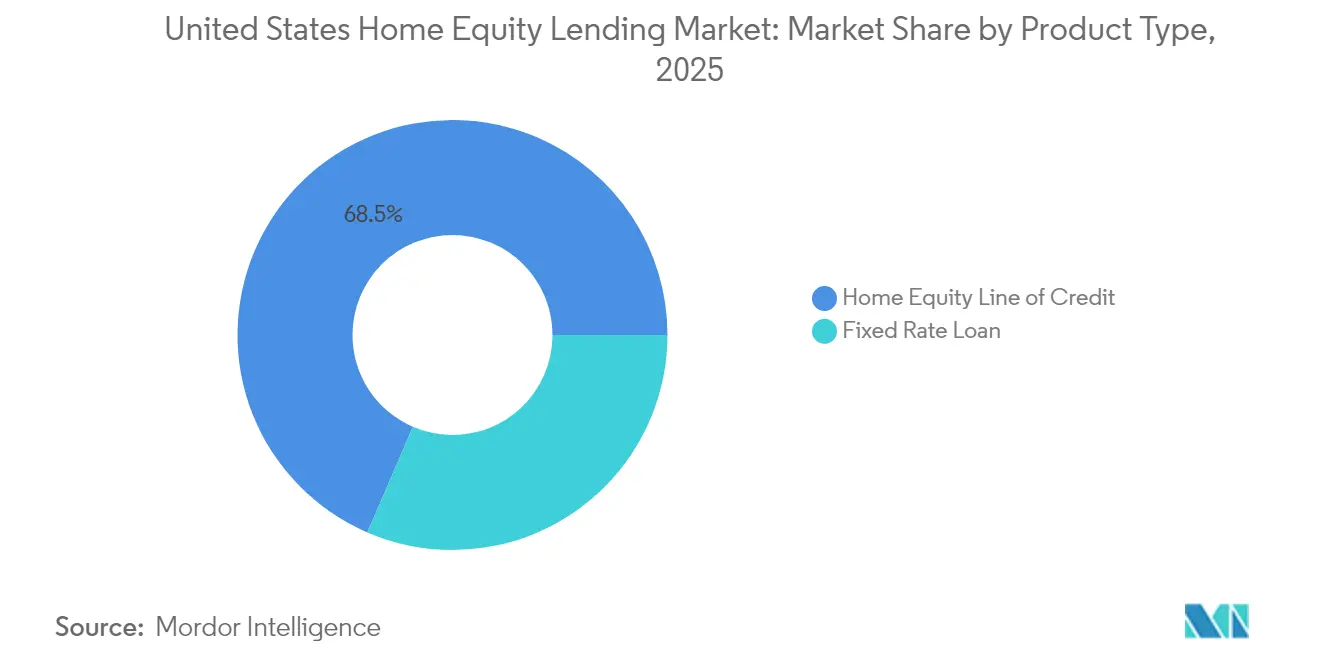

- Por tipo de producto, las Líneas de Crédito sobre el Valor Neto de la Vivienda (HELOC, por sus siglas en inglés) representaron el 68,52% de la participación del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos en 2025 y se proyecta que registren la mayor expansión con una CAGR del 5,34% hasta 2031.

- Por proveedor, los bancos tuvieron una participación del 70,62% del tamaño del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos en 2025, mientras que el segmento Otros (empresas de tecnología financiera, corredores y prestamistas especializados) tiene un pronóstico de CAGR del 8,35% hasta 2031.

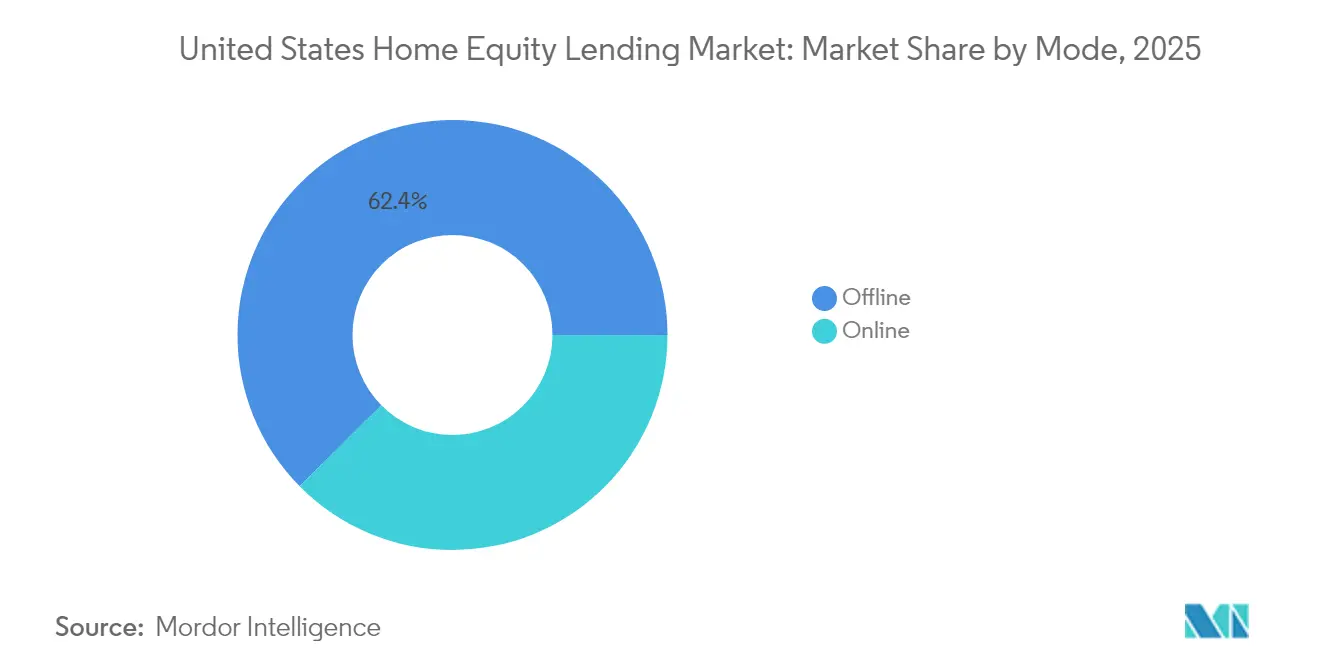

- Por modalidad, los canales fuera de línea retuvieron el 62,41% de la participación del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos en 2025, aunque se espera que las plataformas en línea se expandan a una CAGR del 8,74% durante el horizonte de pronóstico.

- El mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos está moderadamente fragmentado. Los principales actores del mercado incluyen Bank of America, JP Morgan Chase, Wells Fargo y U.S Bank.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos sobre el Valor Neto de la Vivienda en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conjuntos de valor neto de la vivienda aprovechables en niveles récord | +1.8% | Nacional, concentrado en áreas metropolitanas de alto valor | Largo plazo (≥ 4 años) |

| Auge postpandémico en mejoras del hogar | +1.2% | Nacional, liderado por barrios suburbanos | Mediano plazo (2-4 años) |

| Reducción de tasas introductorias de HELOC desde 2024 | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Plataformas de originación digital y cierre electrónico | +0.7% | Nacional, adopción temprana en estados avanzados en tecnología | Mediano plazo (2-4 años) |

| Demanda del mercado secundario de segundas hipotecas de extremo cerrado | +0.5% | Nacional, con concentración de inversores institucionales | Largo plazo (≥ 4 años) |

| Impulso de las cooperativas de crédito hacia el valor neto de la vivienda para reemplazar los ingresos de refinanciación | +0.4% | Regional, concentrado en bastiones de cooperativas de crédito | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conjuntos de Valor Neto de la Vivienda Aprovechables en Niveles Récord

Un monto sin precedentes de USD 11,5 billones en valor neto aprovechable se encuentra en los balances de los hogares, aunque solo el 0,41% fue accedido en el primer trimestre de 2025[1]ICE Mortgage Technology, "Informe de Seguimiento Hipotecario," icemortgagetechnology.com . Aproximadamente el 60% de los titulares de hipotecas posee al menos USD 100.000 en valor neto, y la mayoría disfruta de tasas de primera hipoteca por debajo del 4%, lo que genera un perfil crediticio atractivo para los prestamistas. Los bancos y las cooperativas de crédito están analizando sus carteras de servicio interno para identificar prospectos de segunda hipoteca, apoyados en modelos de datos que combinan análisis del valor de la propiedad con parámetros de riesgo del prestatario. Dado que solo el 23% de los prestatarios regresa para refinanciaciones con retiro de efectivo, las líneas de valor neto y las segundas hipotecas de extremo cerrado proporcionan la principal vía de liquidez. Con un promedio de USD 212.000 en valor neto aprovechable por hogar, este reservorio sigue siendo el combustible principal del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Auge Postpandémico en Mejoras del Hogar

Los desembolsos anuales en remodelación se estabilizaron cerca de USD 600 mil millones, aún un 50% por encima de las normas prepandémicas. El elevado gasto refleja la antigüedad media de 44 años del parque habitacional de EE. UU., las necesidades de reparación por desastres climáticos que superan los USD 49 mil millones, y la preferencia de los propietarios por mejorar sus viviendas en lugar de reubicarse en un entorno de bajo inventario. Aproximadamente el 45% de los prestatarios de valor neto de la vivienda cita el financiamiento de renovaciones como propósito principal, y las reformas de eficiencia energética añaden mayor impulso a medida que los incentivos fiscales federales elevan los cálculos de retorno sobre la inversión. Los factores demográficos —en particular la creciente proporción de propietarios mayores y prestatarios de mayor diversidad racial— amplían la base potencial. En conjunto, estas dinámicas aseguran un impulso a mediano plazo para el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Reducción de Tasas Introductorias de HELOC desde 2024

El ciclo de la tasa preferencial ha llevado las tasas variables de HELOC por debajo del 7,5%, y el consenso del mercado anticipa un rango de mediados del 6% a medida que la Reserva Federal flexibilice su política en 2025[2]Reserva Federal, "Publicación Estadística H.15 de la Junta de Gobernadores," federalreserve.gov. Los menores niveles de cupón han reducido el pago típico sobre un saldo de USD 50.000, ampliando la asequibilidad para los hogares de ingresos medios y haciendo que los casos de uso de consolidación de deuda sean más atractivos en comparación con los saldos de tarjetas de crédito renovables. Los prestamistas agudizan sus ventajas competitivas eximiendo las comisiones de originación y ofreciendo márgenes promocionales sobre la tasa preferencial para acelerar la captación de participación de mercado. La sensibilidad a las tasas amplifica la demanda de préstamos en el corto plazo, dando a los prestatarios un incentivo para actuar antes del próximo cambio de ciclo, reforzando así el crecimiento a corto plazo en el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Plataformas de Originación Digital y Cierre Electrónico

La suscripción automatizada, la verificación de ingresos en tiempo real y la indexación de gravámenes basada en cadena de bloques permiten a algunas empresas de tecnología financiera conceder aprobaciones en menos de cinco minutos y financiar en tan solo cinco días. Figure Technologies, por ejemplo, aprovecha algoritmos propietarios y registros de garantías tokenizados para escalar las originaciones y reducir los costos de procesamiento por préstamo en cientos de dólares. El conjunto de soluciones Encompass eClose de ICE Mortgage Technology integra la gestión de documentos, la colaboración con el prestatario y los flujos de trabajo de liquidación, reduciendo los tiempos de ciclo e impulsando la conversión. Si bien el 54% de los propietarios aún expresa preocupaciones sobre ciberseguridad, la adopción está aumentando rápidamente entre los segmentos nativos digitales, posicionando la capacidad tecnológica como un diferenciador decisivo en todo el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio de la CFPB y límites de comisiones a nivel estatal | −0.8% | Nacional con variaciones estatales | Mediano plazo (2-4 años) |

| Presiones crecientes de impuestos a la propiedad y seguros | −0.5% | Estados de altos impuestos y costeros | Largo plazo (≥ 4 años) |

| Volatilidad de tasas que frena el apetito de los prestatarios | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Riesgos de ciberfraude en portales digitales de HELOC | -0.3% | Nacional, con mayor impacto en mercados de adopción digital temprana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio de la CFPB y Límites de Comisiones a Nivel Estatal

Las enmiendas de 2025 de la CFPB al Reglamento Z elevan los umbrales de cobertura de HOEPA a USD 26.968 en tamaño total del préstamo y USD 1.348 en puntos y comisiones, sometiendo más productos a capas de cumplimiento adicionales. Texas, por su parte, mantiene límites estrictos bajo el Artículo XVI, Sección 50 de su constitución estatal, restringiendo las estructuras de comisiones y los términos permitidos. Los prestamistas deben reforzar los procesos de gobernanza, auditoría y divulgación, lo que añade costos fijos que escalan con mayor dificultad para los originadores más pequeños[3]Oficina del Secretario de Estado de Texas, "Constitución de Texas, Artículo XVI, Sección 50," texas.gov. Aunque las normas buscan proteger a los consumidores, la compresión de márgenes resultante podría restringir el ritmo de crecimiento del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos. Esto también podría acelerar la consolidación del mercado a medida que los prestamistas más pequeños tengan dificultades para absorber los crecientes costos de cumplimiento y los gastos operativos.

Presiones Crecientes de Impuestos a la Propiedad y Seguros

El aumento de los gravámenes de impuestos a la propiedad y las primas de seguros, especialmente en los mercados costeros propensos a desastres, erosiona el valor neto disponible al incrementar los costos de mantenimiento obligatorios. Cuando las obligaciones de depósito en garantía aumentan, las razones deuda-ingreso en el extremo posterior se ajustan, limitando la elegibilidad de tamaño del préstamo y suprimiendo los volúmenes de disposición. Florida, Luisiana y California exhiben los incrementos más pronunciados en tasas de seguro, mientras que los estados del Noreste muestran un fuerte crecimiento en las facturas de impuestos. Con el tiempo, estas presiones de costos limitan el valor neto que los prestatarios pueden acceder de manera prudente, restando puntos base incrementales a la expansión a largo plazo del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos. Los prestamistas también pueden enfrentar mayores preocupaciones de estratificación de riesgos, ya que el aumento de las obligaciones no relacionadas con el préstamo diluye la capacidad de pago del prestatario incluso cuando los puntajes de crédito permanecen estables. Esta dinámica obliga a una suscripción más estricta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las HELOC Impulsan la Evolución del Mercado

Las Líneas de Crédito sobre el Valor Neto de la Vivienda (HELOC, por sus siglas en inglés) representaron el 68,52% de la participación del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos en 2025 y liderarán el crecimiento del sector con una CAGR del 5,34% hasta 2031. Esta estructura flexible y revolvente permite a los prestatarios disponer y reembolsar según demanda, beneficiándose de los ajustes de tasa variable que históricamente siguen los movimientos a la baja de la tasa preferencial, ampliando así la utilización durante los ciclos de relajación. Los préstamos de valor neto de la vivienda a tasa fija siguen siendo una opción estratégica para los clientes que priorizan la previsibilidad del pago en necesidades de suma global, como gastos de matrícula o renovaciones importantes, preservando una fracción minoritaria considerable del tamaño del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

El impulso de la titulización añade nueva liquidez: en 2025, Angel Oak presentó la primera titulización histórica de HELOC al mercado, validando el apetito de los inversores y señalando una salida secundaria más madura para los emisores no bancarios. Las tasas de utilización promedio ahora superan el 90%, con muchos hogares realizando disposiciones sustanciales en el momento de la originación en lugar de tratar las líneas como recursos de reserva. Este giro conductual subraya la creciente confianza de los prestatarios en el servicio de deuda de tasa variable y consolida el formato HELOC como el pivote dentro del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: La Disrupción de la Tecnología Financiera se Acelera

Los bancos capturaron el 70,62% del valor de 2025, aprovechando el financiamiento de depósitos y las redes de sucursales para establecer puntos de referencia de tasas y comisiones en todo el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos. Sin embargo, los participantes centrados en la tecnología están expandiéndose a una CAGR del 8,35% hasta 2031, impulsados por la suscripción basada en datos, la verificación de identidad remota y la marca directa al consumidor. Figure Technologies superó los USD 10,4 mil millones en originaciones acumuladas mientras persigue una oferta pública inicial de varios miles de millones de dólares, lo que subraya la visión alcista de los inversores sobre la escalabilidad de la tecnología financiera. Los prestamistas tradicionales están respondiendo integrando interfaces de programación de aplicaciones (API, por sus siglas en inglés) y modelos de puntuación crediticia basados en inteligencia artificial (IA) en la infraestructura heredada. Sin embargo, sus ciclos de innovación más lentos y la inercia regulatoria a menudo limitan la adopción a gran escala, manteniéndolos rezagados en la experiencia del consumidor.

Las cooperativas de crédito, históricamente dependientes de las refinanciaciones de primera hipoteca, están reasignando capital a carteras de segunda hipoteca para compensar la desaceleración de la refinanciación. Instituciones como Valley Strong Credit Union han originado más de USD 2 mil millones en préstamos sobre el valor neto de la vivienda a través de asociaciones de tecnología financiera de marca blanca, lo que ilustra cómo los prestamistas cooperativos combinan la banca relacional con los motores de flujo de trabajo modernos. La brecha competitiva se está reduciendo, por lo tanto, y un ecosistema híbrido de prestamistas y tecnología financiera se está convirtiendo en el modelo operativo estándar dentro de la industria de préstamos sobre el valor neto de la vivienda en los Estados Unidos. Las cooperativas de crédito más pequeñas también están formando consorcios para compartir costos tecnológicos y mejorar las capacidades de suscripción a través de plataformas de datos agrupados. Como resultado, los actores regionales están ganando agilidad y escala sin sacrificar su ventaja de compromiso local.

Por Modalidad: La Transformación Digital Remodela el Acceso

Los canales fuera de línea representaron todavía el 62,41% de las originaciones de 2025, lo que refleja la comodidad de los prestatarios con las consultas presenciales para transacciones financieras complejas. Aun así, se prevé que las plataformas en línea crezcan a una CAGR del 8,74% gracias a la incorporación automatizada de documentos, la firma electrónica integrada y la resolución de estipulaciones impulsada por IA, que acortan los tiempos de ciclo. La suite Rocket Logic basada en IA de Rocket Mortgage procesa casi 1,5 millones de documentos al mes y recorta los plazos de cierre en un 25%, demostrando las eficiencias de escala alcanzables mediante la sistematización. Además, las originaciones digitales a menudo generan una mayor rentabilidad por préstamo debido a la reducción de la dotación de personal y los gastos de procesamiento. Esta ventaja de margen está llevando incluso a los prestamistas tradicionales a rediseñar los recorridos del cliente en torno a flujos de trabajo híbrido-digitales.

Los bancos comunitarios y las cooperativas de crédito salvaguardan su nicho ofreciendo modelos combinados que acoplan portales de autoservicio con orientación de gestores de préstamos. Soluciones como Home Equity Express de Coviance, adoptada por más de 425 instituciones locales, ejemplifican cómo los prestamistas más pequeños pueden ofrecer aprobaciones rápidas sin renunciar al trato personal. A medida que la fluidez digital aumenta en todos los grupos demográficos, una estrategia físico-digital —donde los prestatarios alternan sin problemas entre interfaces en línea y asesoramiento humano— definirá el plan de servicio óptimo para el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos. Estas instituciones también están invirtiendo en sistemas de gestión de relaciones con el cliente (CRM) digitales y soporte omnicanal para profundizar el compromiso y las oportunidades de venta cruzada. La capacidad de combinar la gestión de relaciones basada en la empatía con la eficiencia habilitada por la tecnología se está convirtiendo en un diferenciador clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

California y los estados del corredor del Noreste acumularon las mayores ganancias absolutas de valor neto en 2024, con Connecticut, Nueva Jersey y Delaware liderando el crecimiento del valor neto medio de la vivienda tras una sostenida apreciación del valor de las propiedades y un inventario habitacional limitado. Aunque estos mercados costeros cuentan con saldos considerables, los elevados impuestos a la propiedad y los costos de seguros moderan la capacidad de endeudamiento.

Florida y Arizona demuestran un sólido impulso gracias a la migración entrante, las favorables protecciones de residencia principal y el crecimiento del volumen de jubilados que liberan valor neto para gastos de estilo de vida y médicos. El Oeste Montañoso —Colorado, Utah y Nevada— se beneficia de una regulación favorable y las continuas entradas de empleo que sostienen la resiliencia de los precios de la vivienda, atrayendo a empresas como Splitero para extender plataformas de participación en el valor neto a estos territorios. No obstante, el ablandamiento de las tendencias de precios en determinadas áreas metropolitanas de Florida y el aumento de las primas de seguros presentan vientos en contra incipientes.

Los estados del Medio Oeste y el Sureste ofrecen un panorama mixto: los valores medios de la vivienda son más bajos, pero la fuerte densidad de cooperativas de crédito impulsa el préstamo basado en relaciones que apoya el uso del valor neto de la vivienda para el mantenimiento diferido de un parque habitacional envejecido. Los condados rurales se quedan atrás en infraestructura de acceso digital, lo que inhibe el volumen de solicitudes en línea, mientras que los centros urbanos aprovechan la penetración de la tecnología financiera para ofrecer precios competitivos. En conjunto, estas dinámicas regionales aseguran vectores de crecimiento diversificados que sustentan la expansión nacional del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Panorama Competitivo

El mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos presenta una concentración moderada. Las grandes instituciones de depósito —JPMorgan Chase, Wells Fargo y Bank of America— capitalizan las capacidades de venta cruzada, la visibilidad de las sucursales y los depósitos de bajo costo para mantener el liderazgo en originaciones. JPMorgan Chase, por ejemplo, registró más de USD 1 mil millones en ingresos por préstamos hipotecarios en el segundo trimestre de 2024, al tiempo que introdujo nuevos productos de acceso al valor neto alineados con los canales de banca móvil.

Los innovadores de tecnología financiera intensifican la rivalidad al combinar una incorporación sin fricciones con canales alternativos de titulización. Figure Technologies aplica la cadena de bloques para automatizar la perfección de gravámenes y la liquidación con inversores, logrando métricas de aprobación en cinco minutos que recalibran las expectativas del cliente. La emisión por parte de Angel Oak en 2025 de un pagaré estructurado de HELOC independiente diversificó las opciones de liquidación en el mercado secundario y validó el apetito de los gestores de renta fija por el papel no de agencia, reduciendo así los costos de capital para los originadores habilitados por tecnología.

Las fusiones y adquisiciones estratégicas aceleran las economías de escala: la adquisición totalmente en acciones de Mr. Cooper por parte de Rocket Companies por USD 9,4 mil millones unió una cartera de servicio combinada que supera los USD 2,1 billones, otorgando a la entidad aproximadamente una de cada seis hipotecas en EE. UU. La consolidación presiona a los prestamistas más pequeños a buscar asociaciones de marca blanca o salir del segmento, mientras que las integraciones verticales que combinan búsqueda inmobiliaria, corretaje y préstamo sugieren un panorama futuro dominado por plataformas diversificadas y centradas en la tecnología que remodelan continuamente los contornos del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos.

Líderes de la Industria de Préstamos sobre el Valor Neto de la Vivienda en los Estados Unidos

Bank of America

JPMorgan Chase

Wells Fargo

U.S. Bank

PNC Financial Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Angel Oak completó la primera titulización independiente de HELOC, ampliando los canales de liquidez para los prestamistas de segunda hipoteca.

- Abril de 2025: PHH Mortgage lanzó EquityIQ®, una alternativa a la hipoteca inversa para prestatarios de 55 años o más sin prima de seguro hipotecario inicial.

- Marzo de 2025: Rocket Companies acordó adquirir Mr. Cooper en una operación totalmente en acciones valorada en USD 9,4 mil millones, creando un gigante de servicio de USD 2,1 billones.

- Enero de 2025: Los umbrales revisados del Reglamento Z de la CFPB entraron en vigor, elevando los desencadenantes de HOEPA y ampliando la cobertura de límites de comisiones.

Alcance del Informe del Mercado de Préstamos sobre el Valor Neto de la Vivienda en los Estados Unidos

Los préstamos sobre el valor neto de la vivienda son un tipo particular de préstamo en el que el prestatario ofrece el valor de su vivienda como garantía. Este informe tiene como objetivo ofrecer un análisis detallado del Mercado de Préstamos sobre el Valor Neto de la Vivienda en EE. UU. Se concentra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre diversos tipos de productos y aplicaciones. Asimismo, se centra en los actores clave y el panorama competitivo del mercado. El Mercado de Préstamos sobre el Valor Neto de la Vivienda en EE. UU. está segmentado por tipo (Préstamos a Tasa Fija y Líneas de Crédito sobre el Valor Neto de la Vivienda), por Proveedores de Servicios (Bancos Comerciales, Instituciones Financieras, Cooperativas de Crédito y otros acreedores), y por Modalidad (En Línea y Fuera de Línea). El informe ofrece el tamaño del mercado y el pronóstico en valor (USD mil millones) para todos los segmentos anteriores.

| Préstamos a Tasa Fija |

| Línea de Crédito sobre el Valor Neto de la Vivienda |

| Bancos |

| Cooperativas de Crédito |

| Instituciones Financieras No Bancarias |

| Otros (Tecnología Financiera, Corredores, etc.) |

| En Línea |

| Fuera de Línea |

| Por Tipo de Producto | Préstamos a Tasa Fija |

| Línea de Crédito sobre el Valor Neto de la Vivienda | |

| Por Proveedor | Bancos |

| Cooperativas de Crédito | |

| Instituciones Financieras No Bancarias | |

| Otros (Tecnología Financiera, Corredores, etc.) | |

| Por Modalidad | En Línea |

| Fuera de Línea |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos?

El mercado se situó en USD 186,59 mil millones en 2026 y se proyecta que alcance USD 228,25 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos?

La tasa de crecimiento anual compuesta (CAGR) prevista es del 4,12% entre 2026 y 2031.

¿Qué producto lidera el mercado de préstamos sobre el valor neto de la vivienda en los Estados Unidos?

Las HELOC tuvieron una participación de mercado del 68,52% en 2025 y se espera que registren el crecimiento más rápido hasta 2031.

¿Por qué los propietarios eligen las HELOC sobre la refinanciación?

Muchos prestatarios prefieren conservar las tasas de primera hipoteca por debajo del 4% mientras acceden al valor neto a través de líneas de segunda hipoteca que ofrecen estructuras de disposición flexibles.

Última actualización de la página el: