Tamaño y Participación del Mercado de Préstamos con Garantía Hipotecaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 359.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 458.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

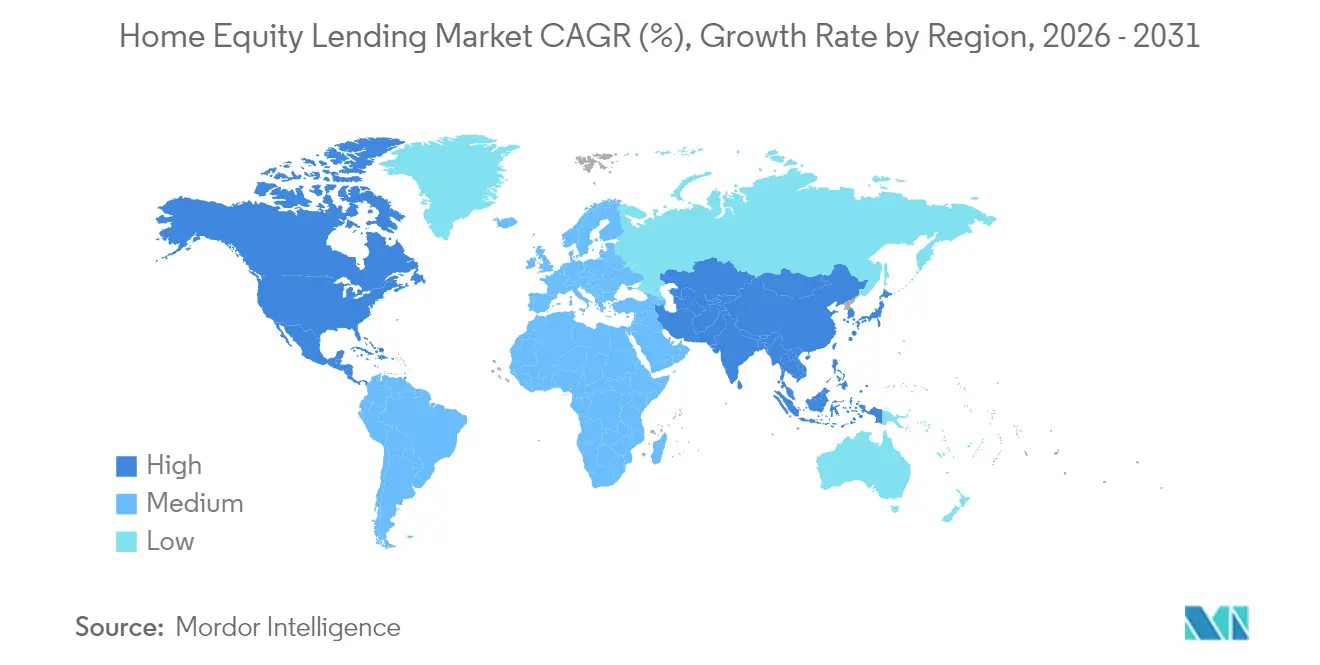

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

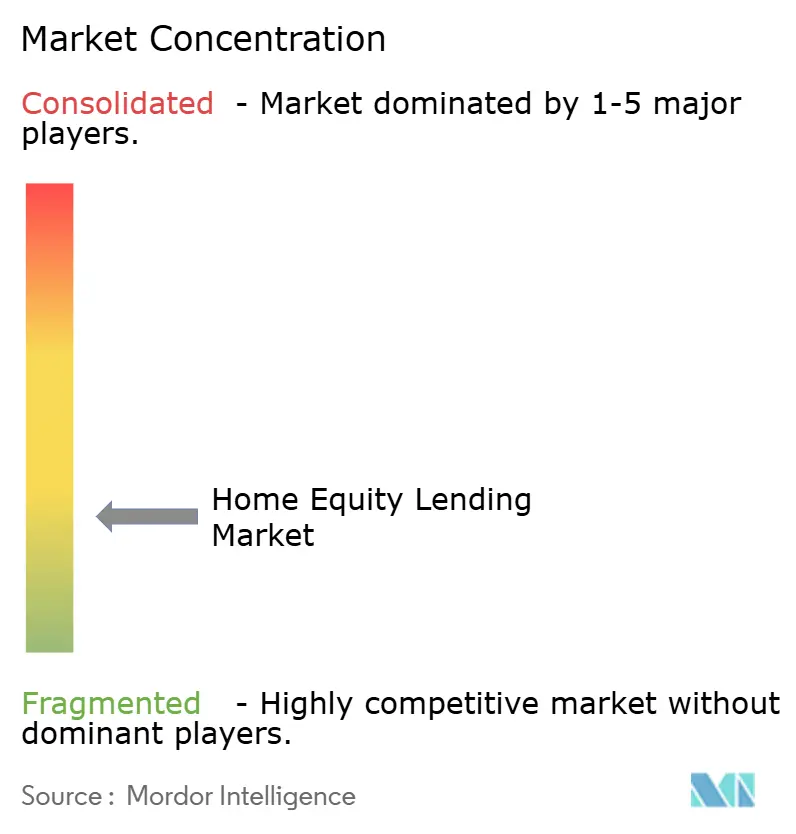

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos con Garantía Hipotecaria por Mordor Intelligence

El tamaño del mercado global de préstamos con garantía hipotecaria fue valorado en USD 342,39 mil millones en 2025 y se estima que crecerá desde USD 359,44 mil millones en 2026 hasta alcanzar USD 458,31 mil millones en 2031, a una CAGR del 4,98% durante el período de previsión (2026-2031). El elevado capital hipotecario «aprovechable», los cupones de primera hipoteca a tasas bajas bloqueadas, y los costes de endeudamiento con ventajas fiscales mantienen la demanda resiliente incluso cuando la refinanciación tradicional mediante extracción de efectivo disminuye. Los prestamistas están aprovechando los récord de USD 32 billones de capital hipotecario de los propietarios estadounidenses lanzando líneas de crédito flexibles, estructuras de disposición híbrida y financiación de renovación incluida en el paquete. América del Norte retiene la mayor parte de las originaciones, aunque Asia-Pacífico registra la adopción más rápida a medida que China e India liberalizan las normas de crédito al consumo. En todas las regiones, los modelos de valoración automatizada (AVMs) y la suscripción impulsada por IA reducen los costes de procesamiento en cientos de dólares por préstamo, permitiendo la competencia de precios incluso en un contexto de tipos al alza.

Conclusiones Clave del Informe

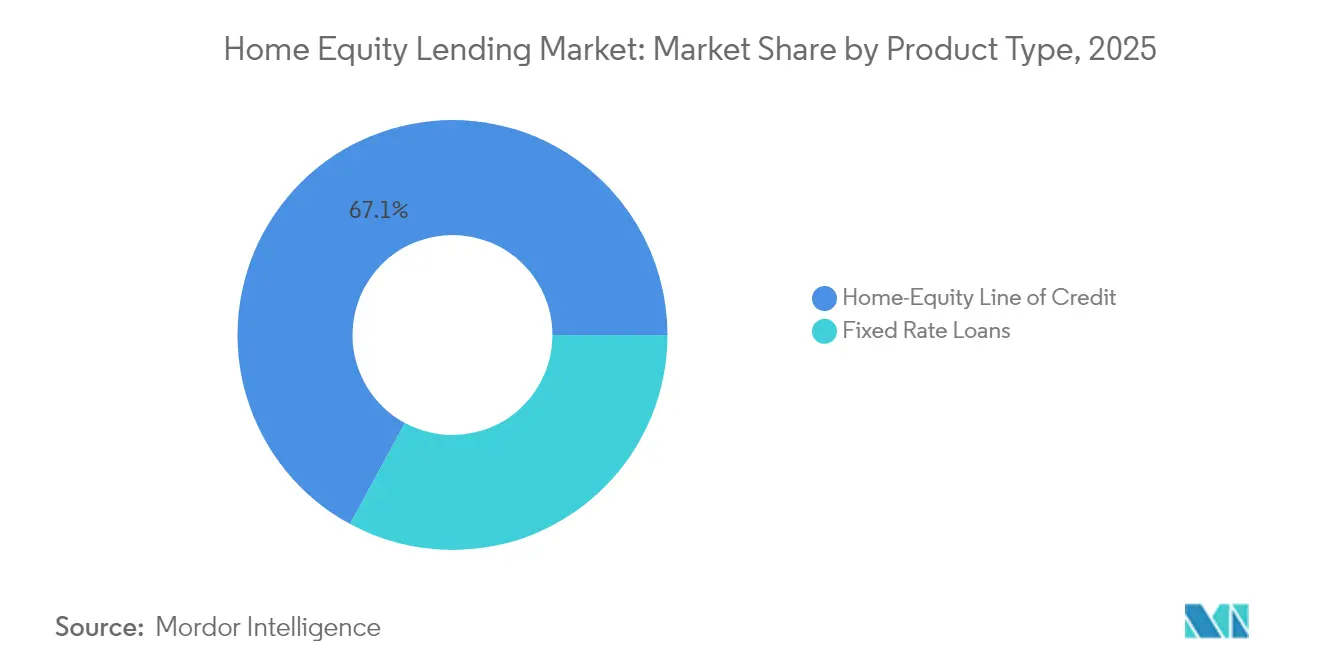

- Por tipo de producto, las líneas de crédito con garantía hipotecaria (HELOCs) capturaron el 67,10% de la participación del mercado de préstamos con garantía hipotecaria en 2025 y se prevé que crezcan a una CAGR del 6,08% hasta 2031.

- Por proveedor, los bancos mantuvieron el 58,05% de la participación del mercado de préstamos con garantía hipotecaria en 2025, mientras que las entidades no bancarias lideradas por fintechs registraron la perspectiva de CAGR más rápida del 8,34%.

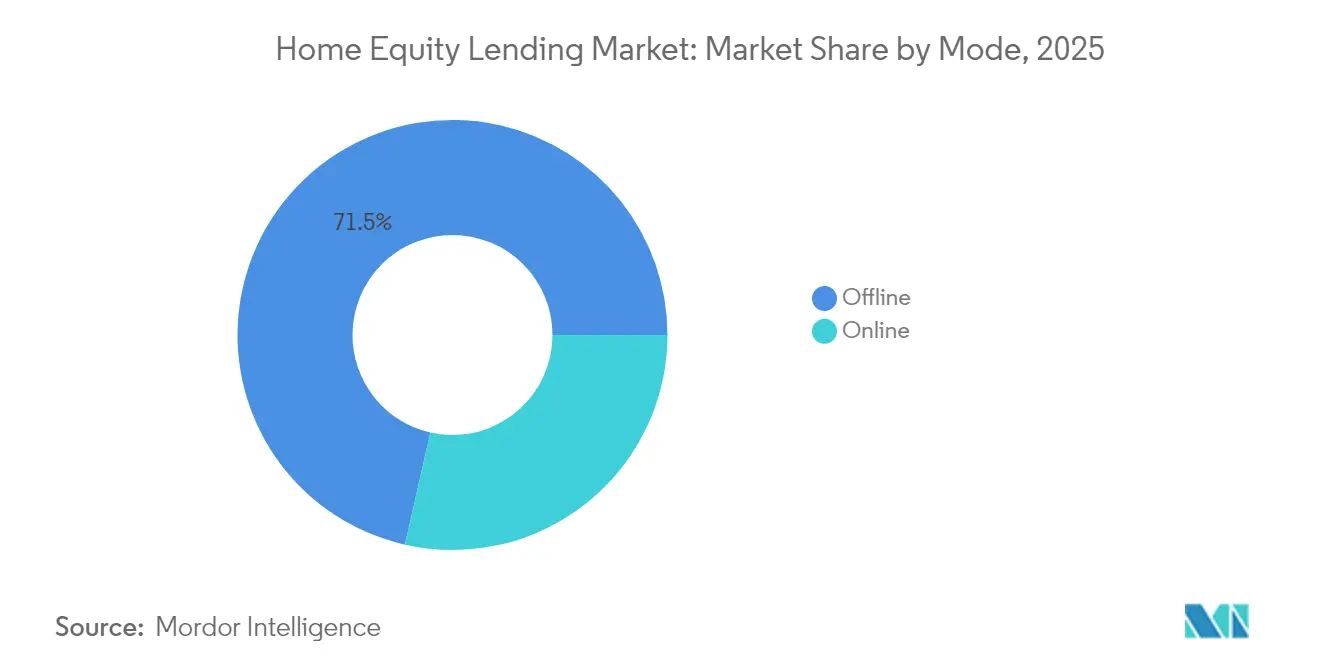

- Por modalidad, los canales presenciales retuvieron una participación del 71,45% del mercado de préstamos con garantía hipotecaria en 2025; las originaciones en línea están creciendo un 8,55% anualmente a medida que la recopilación digital de documentos se convierte en corriente principal.

- Por geografía, América del Norte concentró el 63,05% de la participación del mercado de préstamos con garantía hipotecaria en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 6,68% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Préstamos con Garantía Hipotecaria

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del valor de las viviendas que amplía el capital hipotecario aprovechable | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plataformas de préstamo digital que acortan los tiempos de aprobación | +0.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tratamiento fiscal favorable de los intereses hipotecarios | +0.6% | América del Norte, mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Ofertas de capital hipotecario integradas en superaplicaciones fintech | +0.4% | Núcleo de Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Modelos de valoración automatizada que reducen costes | +0.7% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Auge de la renovación del parque de viviendas envejecidas | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Valor de las Viviendas que Amplía el Capital Hipotecario Aprovechable

El capital hipotecario aprovechable promedio por propietario estadounidense cerró 2024 en USD 203.000, un nivel que eleva significativamente los límites de las líneas de crédito sin superar los topes del 80% de la relación préstamo-valor. Las áreas metropolitanas secundarias, desde Boise hasta Raleigh, ahora reflejan las ganancias de precios que antes estaban confinadas a los centros costeros, ampliando el conjunto de prestatarios potenciales. Dado que el riesgo de morosidad en las residencias principales sigue siendo bajo, los prestamistas tratan el crédito respaldado por capital hipotecario como un activo defensivo incluso en las recesiones cíclicas. Las cooperativas de crédito aprovechan la proximidad a sus socios para mantener saldos estacionalmente fijos, mientras que los prestadores de servicios especializados agrupan préstamos maduros en titulizaciones de alta calificación para inversores en busca de rendimiento. Sin embargo, los picos de valoración regionales presagian una suscripción más estricta en submercados sobrecalentados.

Plataformas de Préstamo Digital que Acortan los Tiempos de Aprobación

Las fintechs líderes en su clase ahora financian una HELOC en menos de cinco días frente al ciclo convencional de 45 a 60 días, principalmente mediante el procesamiento directo y la notarización electrónica remota. Figure Technologies por sí sola superó los USD 12.500 millones en financiación al implementar una gestión de gravámenes basada en cadena de bloques que reduce los gastos de cumplimiento. Los AVMs aparecen en el 75% de las transacciones, eliminando los cuellos de botella de los tasadores y permitiendo a los prestamistas ofrecer propuestas el mismo día [1]"La Adopción de AVM se Acelera," First American, firstam.com. Los bancos tradicionales están respondiendo con despliegues omnicanal que migran los flujos de trabajo de las sucursales hacia núcleos nativos en la nube. Los organismos reguladores están presionando para realizar auditorías de equidad algorítmica, lo que añade costes pero también erige barreras de cumplimiento que favorecen a las plataformas de mayor escala.

Tratamiento Fiscal Favorable de los Intereses Hipotecarios

En Estados Unidos, los intereses vinculados a las disposiciones de HELOCs para mejoras del hogar siguen siendo deducibles, reduciendo los costes reales de endeudamiento hasta en 300 puntos básicos para los contribuyentes en el tramo más alto. Disposiciones similares en Canadá, el Reino Unido y los Países Bajos consolidan el crédito con garantía hipotecaria como una alternativa más económica a los préstamos personales sin garantía. Las campañas de marketing destacan el ahorro neto de impuestos para los propietarios urbanos de alto poder adquisitivo, un segmento que también tiende a realizar pagos anticipados con rapidez, mejorando el rendimiento crediticio. El riesgo regulatorio persiste: los cambios en la deducibilidad podrían moderar el gasto en reformas de alto importe, por lo que los prestamistas están elaborando escenarios para la compresión de márgenes.

Ofertas de Capital Hipotecario Integradas en Superaplicaciones Fintech

Las Ofertas de Capital Hipotecario Integradas en superaplicaciones fintech se están convirtiendo en un poderoso impulsor del mercado de préstamos con garantía hipotecaria al integrar el endeudamiento de forma fluida en las actividades financieras cotidianas de los usuarios. Las superaplicaciones asiáticas ahora muestran paneles de capital hipotecario en tiempo real junto con pagos, corretaje y seguros, convirtiendo el valor dormante de la vivienda en una opción de liquidez con un solo toque. La alianza de Valley Strong Credit Union con Figure integra un botón de disposición directamente en la interfaz de su aplicación, incentivando la participación de los socios. Los costes de adquisición se reducen cuando las ofertas provienen de un ecosistema existente, y los prestatarios más jóvenes muestran mayor comodidad al comprometer garantías digitalmente. Estas plataformas reducen la fricción, personalizan las ofertas basándose en el comportamiento transaccional y permiten preaprobaciones instantáneas utilizando KYC y datos de crédito integrados. Sin embargo, las normas de protección al consumidor de cada jurisdicción complican los lanzamientos más allá de los mercados principales, requiriendo capas de cumplimiento adaptadas y alianzas con entidades locales.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las tasas de interés a corto plazo que elevan las TAE de las HELOCs | -0.9% | Global, más pronunciado en América del Norte | Corto plazo (≤ 2 años) |

| Estancamiento del crecimiento salarial que limita la capacidad de servicio de la deuda | -0.6% | Mercados emergentes, expansión hacia economías desarrolladas | Mediano plazo (2-4 años) |

| Normas de privacidad de datos que restringen la suscripción con datos alternativos | -0.3% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Límites más estrictos de la relación préstamo-valor tras la crisis que limitan la extracción de capital hipotecario | -0.4% | Global, con variaciones según la jurisdicción regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Interés a Corto Plazo que Elevan las TAE de las HELOCs

Las HELOCs vinculadas a la tasa prime superaron el 7,5% a principios de 2025, frenando los volúmenes de disposición a medida que los prestatarios sensibles a los tipos esperan la relajación monetaria[2]Brook Lea, "Las Tasas de HELOC Continúan Subiendo," National Mortgage News, nationalmortgagenews.com. El aumento del coste de endeudamiento ha hecho que muchos consumidores sean reacios a acceder a su capital hipotecario, especialmente para gastos discrecionales o reformas no esenciales. Los préstamos con garantía hipotecaria a tasa fija amortiguan parte del impacto negativo, y los prestamistas están probando estructuras híbridas 5/1 que pasan a ser ajustables después de un período introductorio. Las cooperativas de crédito enfrentan volatilidad en sus ganancias porque muchas mantienen las HELOCs en el balance a cupones variables. Este entorno de tipos también frena el apetito de los prestamistas por el marketing agresivo, ya que las TAE elevadas reducen la competitividad frente a las alternativas sin garantía y los productos BNPL impulsados por fintechs.

Estancamiento del Crecimiento Salarial que Limita la Capacidad de Servicio de la Deuda en los Mercados Emergentes

El estancamiento del crecimiento salarial está restringiendo la capacidad de servicio de la deuda en los mercados emergentes, actuando como una restricción significativa en los préstamos con garantía hipotecaria. Los hogares de los mercados emergentes encuentran topes de deuda-ingresos incluso cuando los precios de las propiedades avanzan rápidamente, suprimiendo el potencial de originación en Brasil, México y partes del Sudeste Asiático. La volatilidad de los ingresos de la economía de trabajadores independientes obliga a los prestamistas a adoptar análisis de flujo de caja en lugar de revisiones de recibos de sueldo, pero los reguladores prudenciales a menudo van por detrás de estas innovaciones, prolongando los ciclos de aprobación. Como resultado, incluso los prestatarios solventes tienen dificultades para calificar para el crédito respaldado por capital hipotecario bajo los modelos de suscripción tradicionales. Los ingresos ajustados a la inflación no han logrado mantener el ritmo de las crecientes cargas de deuda, ajustando las métricas de asequibilidad. Además, los prestamistas siguen siendo cautelosos ante las inciertas condiciones macroeconómicas, lo que limita aún más la innovación de productos y el despliegue en segmentos de menores ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las HELOCs Dominan Gracias a su Flexibilidad

Las HELOCs mantuvieron el 67,10% de la participación del mercado de préstamos con garantía hipotecaria en 2025, una ventaja que se espera que se amplíe a medida que el segmento avance a una CAGR del 6,08% hasta 2031. Los préstamos a tasa fija ocupan un nicho defensivo entre los prestatarios que buscan certeza de pago para proyectos de renovación o consolidación de deuda. El tamaño del mercado de préstamos con garantía hipotecaria atribuido a las HELOCs se prevé que alcance los USD 311.600 millones en 2031, equivalente al 68,00% del total de originaciones. Las cooperativas de crédito reportaron saldos de noviembre de 2024 con un incremento del 1,4% para préstamos con garantía hipotecaria de tipo cerrado y del 2,6% para hipotecas de tasa ajustable, subrayando el apetito continuo.

Los prestamistas están experimentando con productos combinados que bloquean un tramo inicial en términos fijos mientras dejan abierta una línea revolvente para disposiciones futuras. El marketing destaca las opciones de pago solo de intereses que suavizan el flujo de caja del hogar durante las fases de renovación. Las cartas regulatorias de la NCUA a finales de 2024 recomiendan pruebas de estrés de choque de pagos más estrictas, lo que lleva a los gestores de carteras a elevar los umbrales de FICO y CLTV en prestatarios con alto nivel de deuda. Sin embargo, el impulso competitivo favorece a las HELOCs porque su función de anticipo flexible se adapta mejor a las necesidades de financiación episódicas actuales —matrícula universitaria, instalaciones solares y gastos médicos— que las alternativas de suma global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Los Bancos Lideran Mientras las Fintechs se Aceleran

Los bancos concentraron el 58,05% de la participación de mercado en 2025, pero las empresas hipotecarias independientes ampliaron su presencia en el segmento de préstamos de pequeño importe, aumentando al 53% de los préstamos por debajo de USD 100.000 desde el 50% dos años antes, mientras que los grandes bancos cayeron a apenas el 15%. Este cambio señala una creciente preferencia de los prestatarios por una suscripción más rápida y flexible, típicamente ofrecida por prestamistas no bancarios. Las fintechs están aprovechando los núcleos nativos en la nube para registrar una CAGR del 8,34% hasta 2031, acercando su participación combinada a una cuarta parte del mercado. Aprovechan la verificación de ingresos en tiempo real, las interfaces móviles prioritarias y los análisis integrados para agilizar las aprobaciones. La industria de préstamos con garantía hipotecaria se beneficia cuando los bancos regulados adoptan la infraestructura fintech mediante alianzas de marca blanca, combinando el coste de capital financiado por depósitos con paridad de velocidad en el front-end. Estas alianzas permiten a los actores tradicionales mantenerse competitivos sin reconstruir los sistemas centrales, mientras que las fintechs obtienen cobertura regulatoria y acceso a liquidez a través de licencias bancarias.

La economía de cartera difiere considerablemente: los depositarios frecuentemente retienen el servicio para profundizar la primacía del cliente, creando oportunidades de venta cruzada a largo plazo en productos hipotecarios, de depósito e inversión. Este modelo centrado en la relación ayuda a los bancos a mantener bases de financiación más sólidas y la lealtad del cliente. En contraste, los no bancarios típicamente monetizan mediante ventas masivas a plazo o titulización, priorizando la liquidez y la rotación de activos. La investigación de la FDIC destaca las brechas de monitoreo sistémico en el segmento no bancario, señalando las líneas de almacén respaldadas por liquidez como un posible vector de contagio durante el endurecimiento del crédito. Estas exposiciones pueden amplificar el estrés de financiación si las tasas de interés suben o el apetito de los inversores disminuye. Mientras tanto, los bancos comunitarios se agrupan en torno a la venta cruzada basada en sucursales, agrupando HELOCs con cuentas corrientes de alto rendimiento y gestión patrimonial para mantener los préstamos originados localmente. Su fortaleza reside en el servicio personalizado y el conocimiento geográfico, aunque la adopción digital sigue siendo desigual en este segmento.

Por Modalidad: La Transformación Digital se Acelera

Los canales presenciales representaron el 71,45% de la participación de mercado en 2025, reflejando la complejidad documental, la cautela del prestatario y los flujos de trabajo regulatorios heredados. Muchas transacciones aún requieren notarización, tasaciones presenciales o divulgaciones en papel que ralentizan la migración digital completa. Sin embargo, las plataformas de cierre en línea están expandiendo el volumen a un ritmo anual del 8,55%, impulsadas por los avances en el cumplimiento de firmas electrónicas, la verificación remota de identidad y el apetito de los prestamistas por la eficiencia operativa. Los prestatarios de 35 años o menos inician el 62% de las solicitudes de forma digital, reflejando su comodidad y preferencia por la rapidez, mientras que el grupo de 55 años o más sigue siendo mayoritario en las sucursales por confianza, familiaridad o acceso digital limitado. Esta división demográfica está llevando a los prestamistas a adoptar estrategias segmentadas, con experiencias de usuario adaptadas a diferentes grupos de edad y tipos de propiedad.

Los proveedores de plataformas están incorporando análisis en el flujo de trabajo: el portal HomeEQ de Arc Home permite a los intermediarios mantener la relación de servicio mientras automatiza las verificaciones y la gestión de gravámenes, permitiendo tiempos de respuesta más rápidos sin comprometer la calidad del préstamo. Estas plataformas también permiten a los prestamistas identificar inconsistencias en la documentación en tiempo real, reduciendo el trabajo de corrección y mejorando la preparación para el cumplimiento normativo. Las fricciones de cumplimiento persisten en torno a las normas de «conozca a su cliente» que exigen la confirmación de identidad presencial por encima de ciertos umbrales de disposición, especialmente en jurisdicciones con regulaciones antifraude más estrictas. Esto añade fricción operativa, particularmente para las HELOCs de alto valor o las estructuras de propiedad conjunta. Por lo tanto, los prestamistas exitosos adoptan la orquestación omnicanal: un prestatario puede iniciar el proceso en línea, cargar documentos de ingresos mediante teléfono inteligente, pero finalizar el cierre en una oficina de títulos para cumplir con la ley de notarización. Este modelo combinado equilibra la velocidad digital con la seguridad regulatoria, permitiendo la escala sin sacrificar los controles de riesgo ni la confianza del prestatario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El dominio del 63,05% de América del Norte en 2025 se debe a las leyes de gravamen codificadas, la deducibilidad fiscal y los propietarios que acumulan USD 32 billones de capital hipotecario agregado. El nicho de hipotecas inversas de Canadá está creciendo a doble dígito a medida que los propietarios de mayor edad monetizan el valor sin vender, con saldos que superan los CAD 7.000 millones (USD 5.500 millones) en 2025. La consolidación está remodelando la economía de escala: Rocket Companies ahora gestiona 1 de cada 6 hipotecas estadounidenses tras absorber Mr. Cooper en una operación en acciones por USD 9.400 millones.

Asia-Pacífico es el bloque de crecimiento más rápido con una CAGR del 6,68%, respaldado por la relajación regulatoria en China, que elevó los límites de los préstamos individuales y extendió los plazos a siete años, y en India, cuya reserva de financiación hipotecaria se proyecta que se expanda significativamente en cinco años. Los principales bancos de las ciudades de Japón están lanzando HELOCs denominadas en yenes vinculadas a la Tasa Interbancaria Ofrecida de Tokio, accediendo a hogares con ganancias no realizadas considerables por décadas de revalorización urbana. Sin embargo, el menor crecimiento salarial modera la expansión del apalancamiento, lo que lleva a los prestamistas a pilotar estructuras de participación en ingresos que sincronizan el reembolso con las ganancias.

Europa, América del Sur y Oriente Medio y África representan una participación de mercado relativamente limitada, pero ofrecen una importante diversificación de cartera. El crecimiento hipotecario en la zona euro cayó a un mínimo de una década en 2024 cuando el BCE ajustó su política, aunque las consultoras esperan una recuperación en 2025 una vez que las tasas se estabilicen. La proporción hipoteca-PIB de Brasil escaló del 1,5% en 2003 a casi el 10% en 2018, pero se está estabilizando a medida que los ingresos reales se aplanan y se refuerzan los estándares de suscripción. Los mercados del Consejo de Cooperación del Golfo están explorando programas piloto de liberación de capital vinculados a estructuras conformes con la sharía, con Dubai Islamic Bank lanzando una facilidad de renovación basada en murabaha.

Panorama Competitivo

El mercado presenta una concentración moderada. Los principales prestadores de servicios hipotecarios estadounidenses controlan una parte considerable del mercado, pero más de 250 originadores compiten por nichos regionales y de producto. La adquisición de Mr. Cooper por parte de Rocket añadió USD 663.000 millones en derechos de servicio, elevando su cartera a USD 2,1 billones. Wells Fargo mantiene su participación mediante la venta cruzada entre sus 68 millones de clientes minoristas, revelando un salto del 47% en los ingresos netos del cuarto trimestre de 2024 en medio de un giro hacia originaciones basadas en relaciones. Figure Technologies se convirtió en la mayor fuente no bancaria de HELOCs del país, contabilizando USD 12.500 millones financiados a un coste de cumplimiento inferior a 50 puntos básicos.

Los arquetipos estratégicos se bifurcan entre agregadores de escala y disruptores tecnológicos. Los consolidadores apuntan a los ingresos flotantes por servicio, financiando adquisiciones mediante acciones, mientras impulsan sinergias de TI que eliminan plataformas duplicadas. Los disruptores se apoyan en la toma de decisiones crediticias instantáneas, el registro de gravámenes en cadena de bloques y la integración de referencias en portales inmobiliarios. La orientación de enero de 2025 de la CFPB sobre contratos de capital hipotecario obliga a todos los actores a actualizar sus divulgaciones, lo que favorece a los incumbentes con madurez en cumplimiento normativo frente a las startups con poco personal.

Existe espacio sin explotar en los préstamos de pequeño importe para segmentos desatendidos, donde la economía unitaria favorece a los independientes ágiles. Las instituciones comunitarias despliegan modelos de asesoramiento personalizado que generan fidelización entre productos. Las fintechs, por el contrario, están probando titulizaciones sintéticas de HELOCs para reciclar capital más rápido, un movimiento que podría tanto ampliar la profundidad del mercado secundario como atraer la atención regulatoria.

Líderes de la Industria de Préstamos con Garantía Hipotecaria

Bank of America Corporation

U.S Bank

PNC Financial Services

Truist Financial Corp.

Figure Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Rocket Companies acordó adquirir Redfin por USD 1.750 millones en acciones, fusionando la búsqueda, la correduría y el cumplimiento hipotecario en una sola plataforma

- Febrero de 2025: Old Second Bancorp adquirió Evergreen Bank Group por USD 197 millones, elevando los activos combinados a USD 7.100 millones y ampliando el alcance de los préstamos al consumo

- Enero de 2025: La Oficina de Protección Financiera del Consumidor emitió una orientación exhaustiva sobre los contratos de capital hipotecario, reiterando los estándares de la Ley de Veracidad en los Préstamos y publicando avisos al consumidor bilingües

- Septiembre de 2024: ConnectOne Bancorp se fusionó con The First of Long Island Corporation, formando una franquicia con USD 14.000 millones en activos concentrada en el área metropolitana de Nueva York

Alcance del Informe del Mercado Global de Préstamos con Garantía Hipotecaria

Los préstamos con garantía hipotecaria son un tipo de préstamo que permite al propietario de una vivienda tomar prestado contra el capital hipotecario de sus viviendas. El importe del préstamo se proporciona sobre la base de la diferencia entre el valor de mercado actual de la vivienda y el saldo de la hipoteca pendiente.

El mercado de préstamos con garantía hipotecaria está segmentado por tipos, por proveedores de servicios y por región. Por tipo, el mercado está segmentado en préstamos a tasa fija y líneas de crédito con garantía hipotecaria. Por proveedores de servicios, el mercado está segmentado en bancos, en línea, cooperativas de crédito y otros. Por región, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. El informe ofrece tamaños de mercado y previsiones para el mercado de préstamos con garantía hipotecaria en valor (USD) para todos los segmentos anteriores.

| Préstamos a Tasa Fija |

| Línea de Crédito con Garantía Hipotecaria |

| Bancos |

| Cooperativas de Crédito |

| Instituciones Financieras No Bancarias |

| Otros (Fintech, Intermediarios, etc.) |

| En Línea |

| Presencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Préstamos a Tasa Fija | |

| Línea de Crédito con Garantía Hipotecaria | ||

| Por Proveedor | Bancos | |

| Cooperativas de Crédito | ||

| Instituciones Financieras No Bancarias | ||

| Otros (Fintech, Intermediarios, etc.) | ||

| Por Modalidad | En Línea | |

| Presencial | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de préstamos con garantía hipotecaria?

El tamaño del mercado de préstamos con garantía hipotecaria fue de USD 359,44 mil millones en 2026 y se proyecta que alcance USD 458,31 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de préstamos con garantía hipotecaria?

El mercado se está expandiendo a una CAGR del 4,98% entre 2026 y 2031, impulsado por el capital hipotecario de los propietarios en niveles récord y las eficiencias de suscripción digital.

¿Qué segmento de producto domina el mercado de préstamos con garantía hipotecaria?

Las HELOCs dominan con una participación del 67,10% en 2025 y una CAGR esperada del 6,08% hasta 2031.

¿Qué región muestra el crecimiento más rápido en los préstamos con garantía hipotecaria?

Asia-Pacífico lidera con una perspectiva de CAGR del 6,68%, sustentada por la liberalización regulatoria y una clase media en crecimiento.

Última actualización de la página el: