Tamaño y Participación del Mercado de Préstamos para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

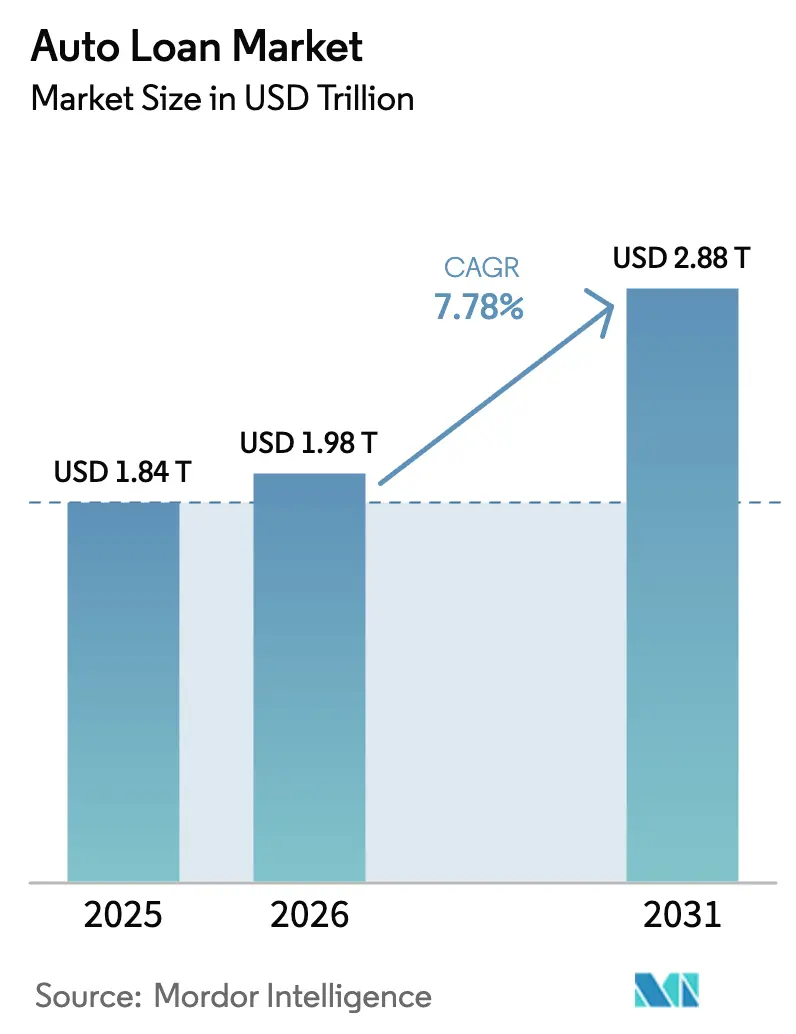

| Tamaño del Mercado (2026) | 1.98 Billones de dólares |

| Tamaño del Mercado (2031) | 2.88 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

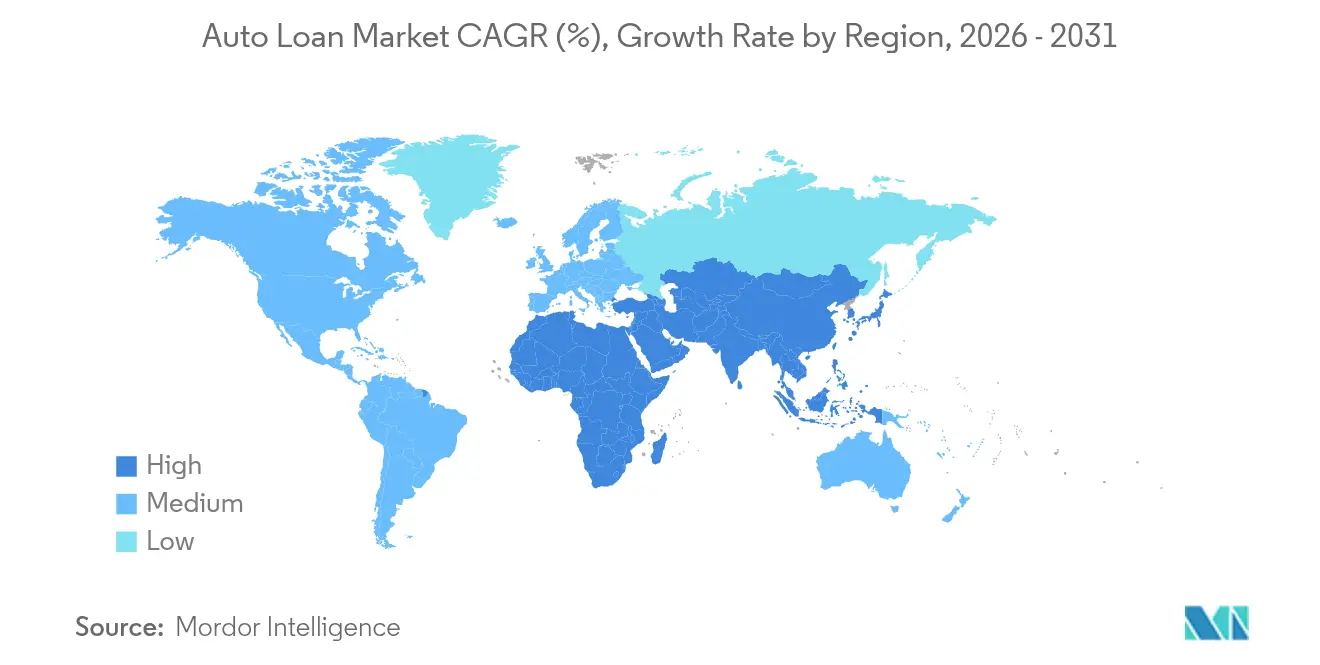

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Automóviles por Mordor Intelligence

El tamaño del Mercado de Préstamos para Automóviles fue valorado en 1,84 billones de USD en 2025 y se estima que crecerá desde 1,98 billones de USD en 2026 hasta alcanzar 2,88 billones de USD en 2031, a una CAGR del 7,78% durante el período de previsión (2026-2031).

Este crecimiento sostenido refleja la rápida digitalización de los préstamos minoristas, el auge de los modelos de finanzas integradas en los ecosistemas de vehículos y el impulso estratégico de los fabricantes de equipos originales (OEM) para consolidar capacidades de financiación cautiva. Las plataformas de préstamos procesaron un 29% más de originaciones digitales interanuales en 2025, a medida que los consumidores migraron de las sucursales físicas a los canales de aplicaciones móviles[1]Wolters Kluwer, "Estudio de Préstamos Digitales 2025," wolterskluwer.com . Las financieras cautivas de los OEM continúan utilizando programas de subsidio de tasas que contrarrestan las altas tasas de política monetaria, mientras que la marcada CAGR del 9,59% en la financiación de vehículos usados subraya las restricciones de asequibilidad. Asia-Pacífico ancla la demanda, con el 33,89% de las originaciones de 2024 y liderando el crecimiento futuro con una CAGR del 9,72%, respaldada por la liberalización del pago inicial en China y la expansión de la clase media. La intensificación de la supervisión regulatoria —como los hallazgos de 2024 de la Oficina de Protección Financiera del Consumidor (CFPB) sobre la venta indebida de productos adicionales— señala mayores costos de cumplimiento, pero también refuerza la confianza de los prestatarios a largo plazo.

Conclusiones Clave del Informe

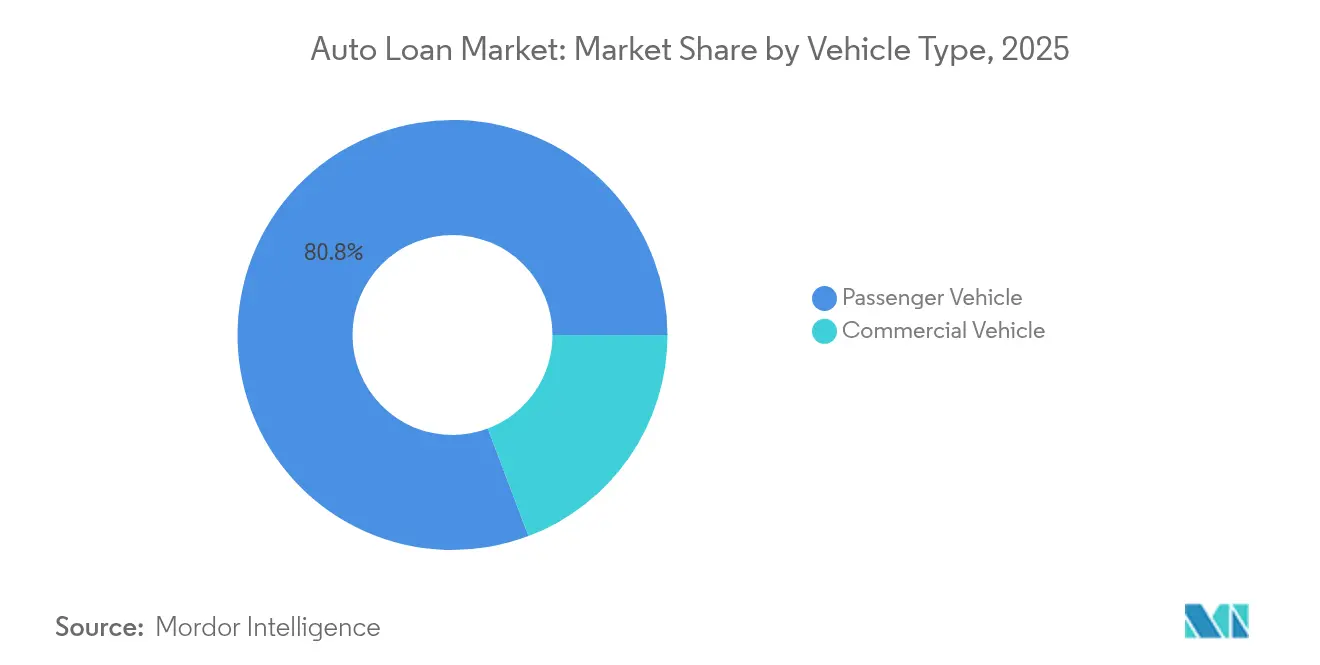

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 80,75% de la participación del mercado global de préstamos para automóviles en 2025; se prevé que los vehículos comerciales se aceleren a una CAGR del 8,62% hasta 2031.

- Por modelo de vehículo, los automóviles aseguraron el 82,30% de la participación del mercado global de préstamos para automóviles en 2025, mientras que las motocicletas y los scooters están preparados para una CAGR del 9,98%.

- Por titularidad, los vehículos nuevos captaron el 57,20% del tamaño del mercado global de préstamos para automóviles en 2025, y se proyecta que los vehículos usados crezcan a una CAGR del 9,21% hasta 2031.

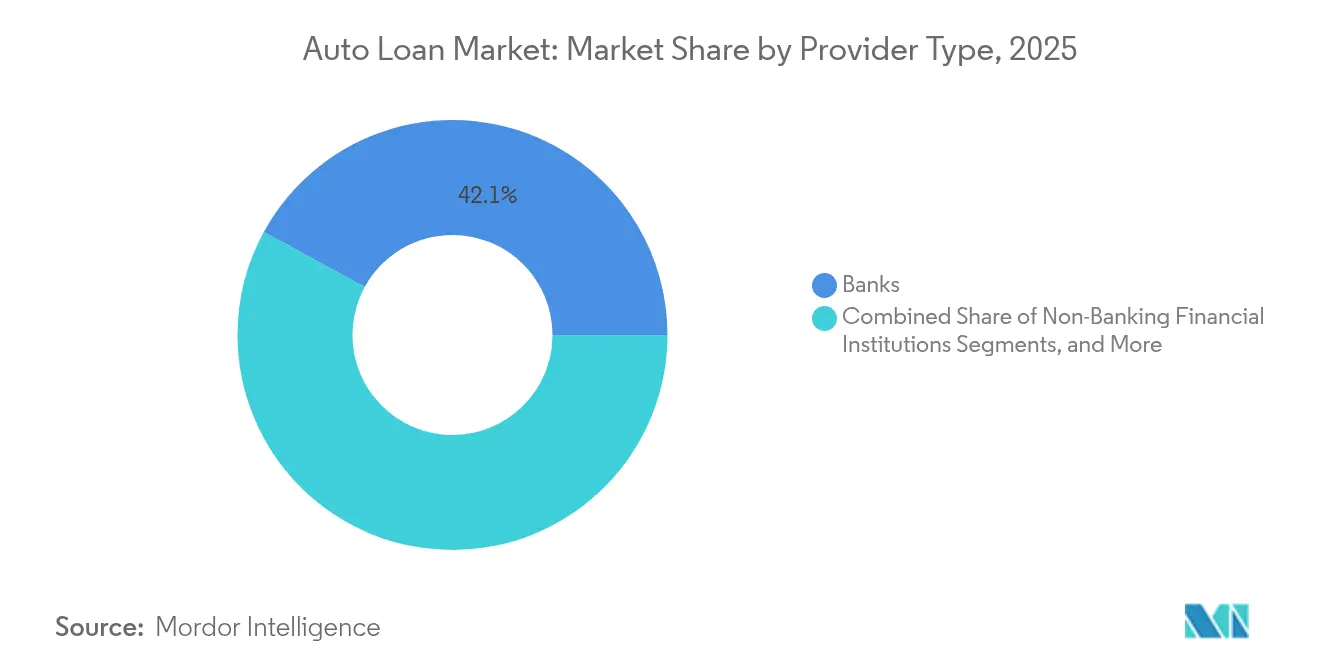

- Por proveedor, los bancos mantuvieron una participación del 42,05% del tamaño del mercado global de préstamos para automóviles en 2025, mientras que los prestamistas fintech se expanden a una CAGR del 13,72%, la más alta entre todos los tipos de proveedores.

- Por plazo, los préstamos de 3 a 5 años captaron una participación del 60,95% del tamaño del mercado global de préstamos para automóviles; los préstamos de más de cinco años avanzan a una CAGR del 10,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Préstamos para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de vehículos de pasajeros | +1.8% | Global; más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Procesamiento rápido de préstamos digitales | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la financiación de vehículos usados | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la financiación cautiva de OEM | +0.9% | Mercados maduros globales | Largo plazo (≥ 4 años) |

| Finanzas integradas con aplicaciones de movilidad | +0.7% | América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Calificación crediticia basada en inteligencia artificial | +0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vehículos de Pasajeros

Las originaciones de préstamos para vehículos de pasajeros contribuyeron con el 81,23% de la participación de mercado de 2024 y crecen a una CAGR del 8,95%, impulsadas por la rápida urbanización en China, India y el Sudeste Asiático. Los OEM chinos están en camino de alcanzar una participación global del 33% para 2030, frente al 21% en 2024, lo que impulsa la penetración de la financiación cautiva en los mercados de exportación. Los vehículos eléctricos refuerzan esta trayectoria; Asia representa el 60% de las ventas globales de vehículos eléctricos, mientras China apunta a una penetración del 45% de vehículos eléctricos en las ventas nuevas en 2025[1]HSBC Global Research, "Perspectivas del Vehículo Eléctrico en China 2025," hsbc.com. Los prestamistas aprovechan estas tendencias adaptando programas de valor residual para vehículos eléctricos y ofreciendo incentivos de tasas que reflejan las garantías de las baterías.

Procesamiento Rápido de Préstamos Digitales

Los volúmenes de originación digital crecieron un 165% respecto a 2020, con solicitudes de una sola página y consultas de crédito blandas que reducen los tiempos de aprobación a menos de dos minutos. El Auto Navigator de Capital One proporciona tasas preaprobadas durante la búsqueda de vehículos, mientras que el flujo de trabajo de inteligencia artificial de Upstart permite a los concesionarios cerrar un trato en menos de un minuto, entregando automáticamente las Puntuaciones FICO Auto y verificaciones de fraude[2]Upstart Network, "Hoja de Datos de Soluciones de IA para Concesionarios 2025," upstart.com. Más del 70% de los compradores prefieren completar los pasos de financiación desde casa, y los concesionarios reportan tasas de cierre un 41% más altas en clientes potenciales precalificados. Las plataformas de préstamos obtienen eficiencias de costos a medida que los flujos de trabajo automatizados reducen los pasos de suscripción manual y disminuyen el costo de adquisición por préstamo contratado.

Expansión de la Financiación de Vehículos Usados

Los altos precios de lista —un promedio de 48.000 USD para modelos nuevos en 2024— están empujando a los consumidores hacia el canal de vehículos usados. El mercado global de préstamos para automóviles de vehículos usados crece un 9,59% anual a medida que los prestatarios se inclinan hacia cuotas mensuales más bajas. La investigación de la Reserva Federal atribuye el 40% del crecimiento de la morosidad a montos de préstamo más elevados en lugar de tasas de cupón más altas, lo que subraya la importancia de un análisis robusto del valor residual. Los prestamistas especializados refinan los protocolos de inspección y valoración para protegerse contra problemas mecánicos ocultos y la volatilidad de precios.

Crecimiento de la Financiación Cautiva de OEM

Las financieras cautivas profundizan la penetración agrupando financiación al 0% y bonificaciones de fidelidad. GM Financial, por ejemplo, registró 737 millones de USD en ganancias antes de impuestos en el primer trimestre de 2024 con una penetración de crédito minorista del 39,9%, a pesar del aumento de la morosidad. Los fabricantes de Detroit aprovechan sus brazos cautivos para contrarrestar los elevados rendimientos de referencia, mientras que Stellantis expande sus operaciones en Estados Unidos para proteger el rendimiento de los concesionarios. La ventaja de datos de las financieras cautivas en ventas, servicios y telemática de vehículos conectados impulsa una segmentación precisa del riesgo crediticio que los bancos tradicionales tienen dificultades para igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de interés | -1.4% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Escalada de los precios de los vehículos | -1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre préstamos de largo plazo | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia modelos de suscripción de vehículos | -0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Interés

Aunque la Reserva Federal redujo las tasas en 25 puntos básicos en noviembre de 2024, las tasas porcentuales anuales de los préstamos para automóviles siguen siendo elevadas y pesan sobre la participación en el gasto del consumidor. Los datos de Bankrate confirman que las tasas de política monetaria más altas se traducen directamente en préstamos para automóviles más costosos, especialmente para los segmentos de mayor riesgo crediticio. La morosidad ahora supera los niveles previos a la pandemia, con la Reserva Federal señalando el deterioro del desempeño en los préstamos originados en 2022[3]Sistema de la Reserva Federal, "Informe de Deuda y Crédito de los Hogares T1 2025," federalreserve.gov. Los prestamistas están endureciendo los umbrales de puntuación crediticia y ampliando el uso de datos alternativos para equilibrar el crecimiento y el riesgo.

Escalada de los Precios de los Vehículos

El precio de transacción promedio de 48.000 USD está reformulando el cálculo de asequibilidad, extendiendo los plazos de los préstamos más allá de cinco años. La CFPB destaca que el patrimonio negativo afecta a más del 10% de los prestatarios de vehículos nuevos, con un déficit promedio de 5.073 USD al momento del intercambio. Los montos de capital más elevados comprimen las relaciones préstamo-valor y agravan la gravedad de los incumplimientos, lo que lleva a los reguladores a cuestionar las estructuras de pago globo y los productos adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio de los Pasajeros Impulsa la Expansión del Mercado

Los préstamos para vehículos de pasajeros representaron una participación del 80,75% en el mercado global de préstamos para automóviles en 2025, y se espera que el segmento avance a una CAGR del 7,46%, integrando el mercado global de préstamos para automóviles en los presupuestos de movilidad de los hogares. El auge de los SUV compactos y los modelos eléctricos de batería ha ampliado los perfiles de los prestatarios, permitiendo a los prestamistas vender de forma cruzada seguros y contratos de servicio. En contraste, la financiación de vehículos comerciales sigue siendo cíclica, vinculada a los volúmenes de carga y la demanda del comercio electrónico. Los operadores de flotas chinos que buscan camiones más limpios impulsan el interés en líneas de financiación verde respaldadas por garantías de OEM.

El segmento contribuye de manera significativa al tamaño del mercado global de préstamos para automóviles porque respalda matrices de suscripción estandarizadas y una sólida liquidez de garantías. A medida que evolucionan las políticas de congestión urbana, los prestamistas desarrollan programas piloto de propiedad compartida que securitizan el valor residual entre múltiples usuarios. Los prestamistas de vehículos comerciales, por su parte, implementan estructuras de pago por uso basadas en telemetría que vinculan el reembolso al kilometraje y los factores de carga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Vehículo: Los Automóviles Lideran Mientras los Vehículos de Dos Ruedas se Aceleran

Los automóviles —hatchbacks, sedanes y SUV— mantuvieron una participación del 82,30% en el mercado global de préstamos para automóviles en 2025, lo que refleja la preferencia arraigada de los consumidores y la amplia infraestructura de financiación en los concesionarios. Sin embargo, las motocicletas y los scooters superan con una CAGR del 9,98% a medida que los conductores urbanos buscan transporte asequible y ágil. Los montos de los préstamos en este subsegmento son menores, pero los volúmenes de originación son altos, contribuyendo de manera significativa a la profundidad del mercado global de préstamos para automóviles en India y el Sudeste Asiático.

Los financiadores elaboran precios basados en riesgo para los vehículos de dos ruedas, equilibrando una depreciación más rápida con tasas de recuperación más altas. Los triciclos de carga y las camionetas también se están incorporando a las plataformas fintech que ofrecen verificación de identidad remota y registro instantáneo de gravámenes. Los automóviles continúan dominando los fondos de titulización, garantizando la liquidez del mercado secundario y manteniendo las primas de riesgo comprimidas en relación con los préstamos de micromovilidad.

Por Titularidad: La Financiación de Vehículos Usados Gana Impulso

Los Vehículos Nuevos captaron el 57,20% del tamaño del mercado global de préstamos para automóviles en 2025, y se proyecta que el segmento de vehículos usados crezca un 9,21% anual hasta 2031. Los altos precios de lista, combinados con tasas de cupón elevadas, han inclinado a los prestatarios hacia modelos más antiguos pero más asequibles. Los modelos de riesgo ahora incorporan puntuaciones de condición basadas en telemática y datos de subastas en tiempo real para ajustar las tasas de anticipo.

El tamaño del mercado global de préstamos para automóviles para vehículos usados se está expandiendo a través de portales de comercio electrónico que vinculan los servicios de inspección con decisiones de crédito instantáneas. Los prestamistas mitigan el riesgo de valor residual exigiendo un seguro de brecha y acortando las relaciones plazo-vida útil del activo. La exposición al patrimonio negativo es menor que para los vehículos nuevos, pero el mayor riesgo de falla mecánica requiere sólidas asociaciones de garantía.

Por Tipo de Proveedor: La Disrupción Fintech Desafía a la Banca Tradicional

Los bancos comandaron una participación del 42,05% en el mercado global de préstamos para automóviles en 2025, pero los prestamistas fintech están escalando a una CAGR del 13,72%, reformulando el mercado global de préstamos para automóviles a través de la suscripción impulsada por inteligencia artificial y los flujos de trabajo integrados. Plataformas como Upstart aprueban un 35% más de solicitantes afroamericanos y un 46% más de solicitantes hispanos que los sistemas de puntuación tradicionales, demostrando el potencial de inclusión de los datos alternativos.

Las instituciones tradicionales responden con alianzas de marca compartida: Wells Fargo comenzará la financiación minorista para los concesionarios de Volkswagen, Audi y Ducati a nivel nacional en abril de 2025, aprovechando los datos de estilo cautivo del fabricante mientras mantiene las ventajas de financiación bancaria. Las compañías financieras independientes se especializan en préstamos para vehículos usados de mayor riesgo crediticio, asociándose con grupos de concesionarios para compartir el riesgo de incumplimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo: Los Plazos Extendidos Reflejan las Presiones de Asequibilidad

Los contratos de 3 a 5 años representaron una participación del 60,95% en el mercado global de préstamos para automóviles en 2025, proporcionando un patrón de amortización familiar que equilibra la asequibilidad mensual y la exposición a la depreciación. Sin embargo, los préstamos de más de cinco años son el segmento de más rápido crecimiento con una CAGR del 10,62%, lo que evidencia la disposición de los consumidores a intercambiar el costo total de intereses por cuotas mensuales más bajas.

El cambio alarga la vida promedio de la cartera y presiona la gestión de activos y pasivos. Los prestamistas se cubren con seguros de valor residual y primas de precio para plazos más largos. Los reguladores examinan la práctica, con la CFPB citando estructuras de pago globo que enmascaran los shocks de pago al vencimiento. Los productos de plazo corto sobreviven entre los compradores de marcas premium ansiosos por renovar sus vehículos cada 24-36 meses, apoyando el suministro de vehículos usados certificados para los financiadores de vehículos usados.

Análisis Geográfico

Asia-Pacífico ancla el mercado global de préstamos para automóviles con una participación del 33,62% en 2025 y una perspectiva de CAGR del 9,48%. La política de China de abril de 2024 que eliminó los pagos iniciales mínimos encendió la demanda de crédito e impulsó el tráfico en los salones de ventas. El liderazgo de la región en vehículos eléctricos, con el 60% de las ventas globales, atrae a los prestamistas hacia modelos de residual de batería y complementos de suscripción de carga. India y los miembros de la ASEAN liberalizan los marcos de verificación de identidad electrónica, permitiendo la expansión del crédito para vehículos de dos ruedas a través de aplicaciones para teléfonos inteligentes.

América del Norte sigue siendo madura pero dinámica. El informe de supervisión de 2024 de la CFPB destacó las ventas engañosas de exenciones de seguro de brecha y productos adicionales, lo que llevó a los prestamistas a revisar sus divulgaciones. Los precios de transacción promedio de 48.000 USD orientan a los consumidores hacia plazos más largos e inventario usado. Los volúmenes de originación digital aumentaron un 29% en 2025, a medida que los prestamistas automatizan la verificación de ingresos y el registro electrónico de gravámenes. La política de la Reserva Federal mantiene las tasas porcentuales anuales preferenciales altas, presionando a los prestatarios marginales y elevando la morosidad por encima de los niveles previos a la pandemia.

Europa enfrenta cambios regulatorios. En el Reino Unido, una posible indemnización de 28.000 millones de GBP derivada de litigios sobre transparencia de comisiones podría reordenar la economía de los prestamistas. Mientras tanto, los volúmenes de titulización alcanzaron 137.000 millones de EUR en 2024, ya que los inversores buscaban activos a tasa variable. Los bancos continentales amplían sus carteras de movilidad verde, anticipando un incremento de 30.000-40.000 millones de USD al valor agregado bruto de la financiación de automóviles para 2035. Los mercados de Oriente Medio y África ofrecen un crecimiento en espacios no explotados: los bancos del Consejo de Cooperación del Golfo capitalizan las previsiones de crecimiento del PIB del 3,5% para extender productos de automóviles conformes con la Sharia, mientras que las normas de incorporación digital de Sudáfrica aceleran la inclusión crediticia.

Panorama Competitivo

La competencia en el mercado global de préstamos para automóviles se intensifica a medida que la distribución migra en línea y la regulación se endurece. El mercado está moderadamente fragmentado, con los cinco principales prestamistas controlando conjuntamente algo más de la mitad de los saldos pendientes, mientras que una larga cola de bancos regionales, empresas fintech y cooperativas de crédito ocupa el resto. Los bancos mantienen la posición más grande, pero lidian con sistemas centrales obsoletos y mayores cargos de capital. Las plataformas fintech operan modelos con activos ligeros, financiando préstamos a través de inversores en mercados o líneas de almacenamiento, lo que permite una rápida captura de participación en segmentos con historial crediticio limitado.

Las financieras cautivas de los OEM explotan los datos del ciclo de vida del cliente para vender de forma cruzada planes de mantenimiento y seguros. El renovado impulso de GM Financial para obtener una licencia de Compañía de Préstamos Industriales subraya la búsqueda de ventajas de financiación que tradicionalmente han tenido los bancos. La asociación de Hyundai Capital America con Root Inc. combina seguros basados en telemática con financiación, profundizando la penetración en la cartera del cliente. Los participantes de finanzas integradas tejen ofertas de crédito en los flujos de pago de aplicaciones de transporte y comercio electrónico, ampliando los embudos de prestatarios a un costo de adquisición marginal casi nulo.

Las barreras de entrada aumentan a medida que crecen las cargas de cumplimiento. Solo los prestamistas con una gestión robusta del riesgo de modelos pueden satisfacer las expectativas de los reguladores en materia de transparencia de la inteligencia artificial. Las respuestas estratégicas incluyen asociaciones —Wells Fargo con Volkswagen Financial Services—, inversiones tecnológicas como el Chat Concierge de Capital One, y apuestas de nicho como el financiador de pago por kilómetro Zeti. Los actores que aprovechan los datos a escala mientras preservan las protecciones de los prestatarios están posicionados para prosperar.

Líderes de la Industria de Préstamos para Automóviles

Ally Financial

Wells Fargo

JPMorgan Chase Auto

Capital One

Bank of America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hyundai Capital America y Root Inc. forjaron una asociación para fusionar la financiación de automóviles con el seguro basado en el uso, cubriendo a 2,7 millones de clientes y 1.800 concesionarios.

- Abril de 2025: TransUnion adquirió Monevo para ampliar el alcance de la precalificación crediticia en el Reino Unido y Estados Unidos.

- Febrero de 2025: Wells Fargo firmó un acuerdo plurianual para convertirse en el prestamista preferido de los concesionarios de Volkswagen, Audi y Ducati a partir de abril de 2025.

- Enero de 2025: Capital One lanzó Chat Concierge, un agente de inteligencia artificial impulsado por modelos Llama para el soporte de concesionarios.

Alcance del Informe del Mercado Global de Préstamos para Automóviles

Un préstamo para automóvil permite a un usuario pedir dinero prestado a un prestamista y utilizarlo para adquirir diferentes tipos de vehículos, que incluyen vehículos de pasajeros y comerciales. El préstamo se devuelve al emisor en forma de cuotas a lo largo del tiempo con un monto de interés acordado.

El mercado de préstamos para automóviles está segmentado por tipo de vehículo (vehículos de pasajeros, vehículos comerciales), por titularidad (vehículos nuevos, vehículos usados), por usuario final (particular, empresa), por proveedor del préstamo (bancos, OEM, cooperativas de crédito y otros proveedores de préstamos) y por región (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y el Resto del Mundo).

El informe ofrece tamaños de mercado y previsiones para el mercado de préstamos para automóviles en valor (USD) para todos los segmentos anteriores.

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Motocicletas/Scooters |

| Mototaxis/Carga 3 Ruedas |

| Automóviles (Hatchbacks, Sedanes, SUV, etc.) |

| Camionetas y Furgonetas Pequeñas |

| Camiones y Autobuses |

| Otros |

| Vehículos Nuevos |

| Vehículos Usados |

| Bancos |

| Instituciones Financieras No Bancarias |

| Fabricantes de Equipos Originales |

| Otros Tipos de Proveedores (Empresas Fintech) |

| Menos de 3 Años |

| 3-5 Años |

| Más de 5 Años |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Modelo de Vehículo | Motocicletas/Scooters | |

| Mototaxis/Carga 3 Ruedas | ||

| Automóviles (Hatchbacks, Sedanes, SUV, etc.) | ||

| Camionetas y Furgonetas Pequeñas | ||

| Camiones y Autobuses | ||

| Otros | ||

| Por Titularidad | Vehículos Nuevos | |

| Vehículos Usados | ||

| Por Tipo de Proveedor | Bancos | |

| Instituciones Financieras No Bancarias | ||

| Fabricantes de Equipos Originales | ||

| Otros Tipos de Proveedores (Empresas Fintech) | ||

| Por Plazo | Menos de 3 Años | |

| 3-5 Años | ||

| Más de 5 Años | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de préstamos para automóviles?

El mercado está valorado en 1,98 billones de USD en 2026 y se prevé que alcance 2,88 billones de USD para 2031, lo que refleja una CAGR del 7,78%.

¿Por qué los préstamos para vehículos usados crecen más rápido que los préstamos para vehículos nuevos?

Los precios récord de 48.000 USD para automóviles nuevos y las tasas de interés más altas están impulsando a los prestatarios hacia opciones usadas más asequibles, llevando las originaciones de préstamos para vehículos usados a una CAGR del 9,21%.

¿Cómo están disrumpiendo los prestamistas fintech la financiación tradicional de automóviles?

Las empresas fintech implementan modelos de crédito basados en inteligencia artificial que aprueban a más prestatarios con historial crediticio limitado y ofrecen tiempos de decisión inferiores a un minuto, impulsando una CAGR del 13,72% en sus carteras de préstamos.

¿Cómo están afectando los reguladores a los préstamos para automóviles de largo plazo?

Organismos como la CFPB están examinando las estructuras de pago globo y los plazos de 7 años por el perjuicio al consumidor, lo que lleva a los prestamistas a reforzar las divulgaciones y ajustar los precios.

¿Qué estrategias ayudan a los prestamistas a mitigar los riesgos crecientes de morosidad?

Las tácticas incluyen la suscripción con datos alternativos, el seguro de valor residual y la incorporación de cobertura de seguro de brecha para amortiguar las exposiciones al patrimonio negativo.

Última actualización de la página el: