Tamaño y Participación del Mercado de Préstamos para Vivienda en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.29 Billones de dólares |

| Tamaño del Mercado (2026) | 2.42 Billones de dólares |

| Tamaño del Mercado (2031) | 3.17 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos para Vivienda en EE. UU. por Mordor Intelligence

El tamaño del mercado de Préstamos para Vivienda en EE. UU. en 2026 se estima en USD 2,42 billones, creciendo desde el valor de 2025 de USD 2,29 billones, con proyecciones para 2031 que muestran USD 3,17 billones, creciendo a una CAGR del 5,56% entre 2026 y 2031.

La sólida demanda de préstamos para compra, las actualizaciones tecnológicas constantes y los cambios demográficos entre los millennials y la Generación Z sostienen el impulso hacia adelante del mercado de préstamos para vivienda en EE. UU., a pesar de las elevadas tasas hipotecarias. Las estrategias digitales prioritarias de los prestamistas no bancarios comprimen los tiempos del ciclo de préstamos, mientras que los programas gubernamentales de pago inicial reducido amplían el acceso de los prestatarios. Los costos de gestión por préstamo aumentaron un 35% en tres años, pero los prestamistas contrarrestan la presión de costos con automatización de procesos y suscripción basada en inteligencia artificial. El inventario de viviendas sigue siendo escaso, ya que los propietarios con tasas de la época de la pandemia retrasan la venta, aunque la resiliencia de los precios continúa respaldando los valores de originación.

Conclusiones Clave del Informe

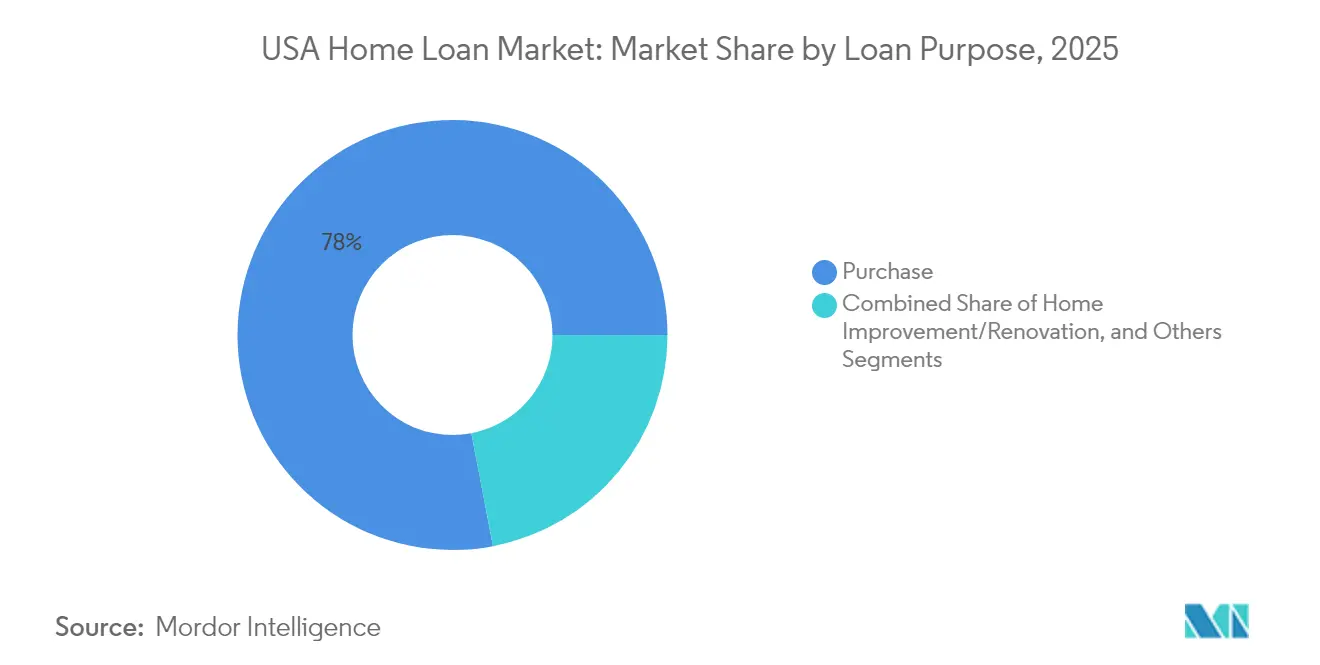

- Por propósito del préstamo, el financiamiento para compra lideró con una participación del 78,02% del mercado de préstamos para vivienda en EE. UU. en 2025; se proyecta que el segmento se expandirá a una CAGR del 6,05% hasta 2031.

- Por proveedor, las empresas de financiamiento de vivienda mantuvieron el 71,65% de la participación del mercado de préstamos para vivienda en EE. UU. en 2025 y registraron la CAGR proyectada más alta del 5,83% hasta 2031.

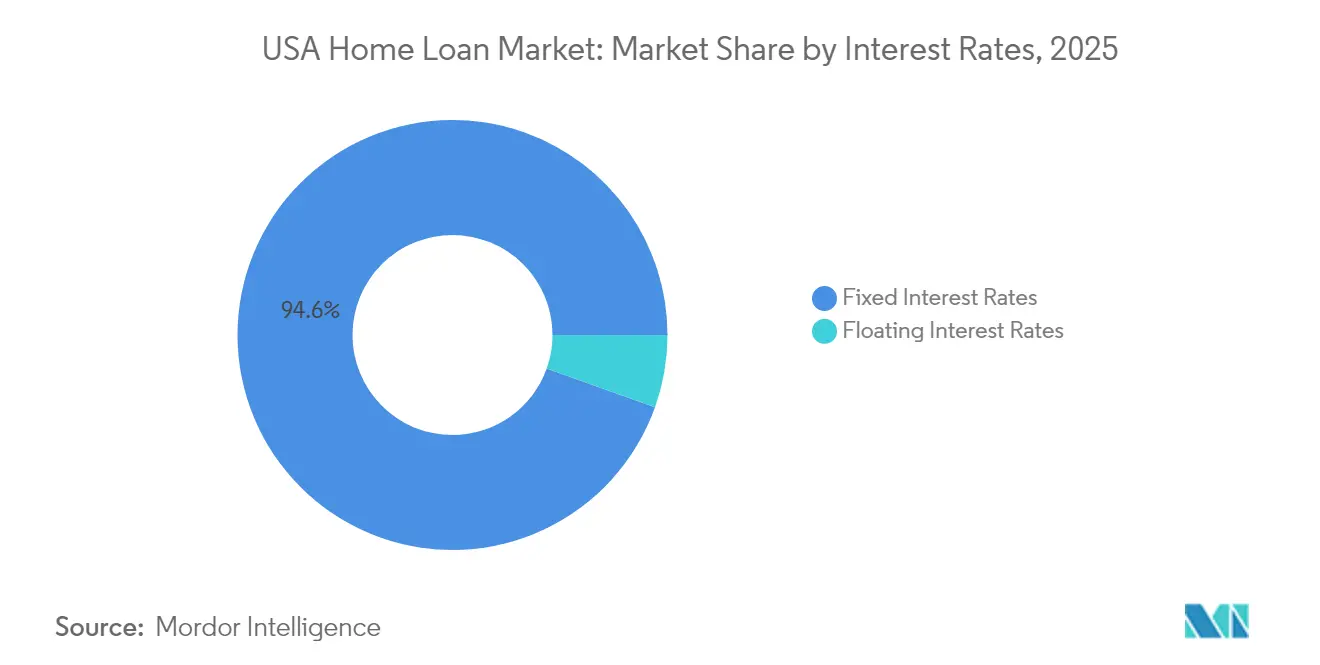

- Por tasa de interés, los productos de tasa fija representaron el 94,55% del tamaño del mercado de préstamos para vivienda en EE. UU. en 2025; se prevé que las ofertas de tasa variable registren una CAGR del 6,84% hasta 2031.

- Por plazo del préstamo, los plazos superiores a 20 años capturaron el 87,05% de la participación del tamaño del mercado de préstamos para vivienda en EE. UU. en 2025, mientras que los préstamos a ≤10 años ofrecen el crecimiento más rápido con una CAGR del 7,49%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Préstamos para Vivienda en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Digitalización de la originación y suscripción de préstamos | +0.8% | Nacional, mayor en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| La suscripción impulsada por inteligencia artificial reduce el tiempo del ciclo y el costo | +0.6% | Nacional, más fuerte entre los prestamistas enfocados en tecnología | Corto plazo (≤2 años) |

| Expansión del segmento demográfico de compradores de vivienda por primera vez | +1.2% | Nacional, pronunciado en los estados del Cinturón Solar | Largo plazo (≥4 años) |

| Programas gubernamentales de pago inicial reducido | +0.7% | Nacional, mayor efecto en áreas rurales y suburbanas | Mediano plazo (2-4 años) |

| Inclusión de datos crediticios alternativos | +0.5% | Nacional, tracción temprana en comunidades desatendidas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de la Originación y Suscripción de Préstamos

Los prestamistas ahora integran cierres electrónicos, bóvedas electrónicas y verificaciones automatizadas en los flujos de trabajo estándar, reduciendo los errores documentales en un 80% y recortando casi dos días de los tiempos de ciclo promedio, tal como lo demuestran múltiples proyectos piloto de hipotecas electrónicas de Freddie Mac. Los ejecutivos hipotecarios encuestados informan que el 79% prioriza las actualizaciones de los sistemas de originación de préstamos para mantener la competitividad en el mercado de préstamos para vivienda en EE. UU. Los prestatarios refuerzan el impulso: el 63% prefiere una vía hipotecaria en línea cuando está disponible, lo que lleva a bancos y entidades no bancarias por igual a modernizar los procesos heredados[1]Ernst & Young, "Preferencias Digitales del Consumidor en Hipotecas 2024," ey.com. Los flujos de procesamiento digital también refuerzan la ejecución en el mercado secundario al garantizar la integridad de los datos en el punto de captura, lo que reduce el riesgo de recompra para los originadores. A medida que los proveedores ofrecen APIs modulares, incluso los prestamistas pequeños pueden adoptar actualizaciones gradualmente y mantener su relevancia sin grandes desembolsos de capital inicial.

La Suscripción Impulsada por Inteligencia Artificial Reduce el Tiempo del Ciclo y el Costo

National Mortgage News señala que las grandes plataformas no bancarias como Rocket Mortgage destinan presupuestos de varios millones de USD a modelos predictivos, mientras que los actores medianos adoptan soluciones de proveedores con precios desde USD 20.000 en adelante [2]National Mortgage News, "Los Prestamistas Evalúan el Gasto en Inteligencia Artificial en 2025," nationalmortgagenews.com. Los primeros adoptantes ya registran aprobaciones condicionales un 30% más rápidas y ahorros de puntos básicos de dos dígitos en la provisión de pérdidas por fraude dentro del mercado de préstamos para vivienda en EE. UU. La Asociación de Banqueros Hipotecarios subraya que una orientación regulatoria coherente permitirá escalar aún más los motores de decisión crediticia basados en inteligencia artificial. Los ecosistemas de proveedores ahora suministran módulos de explicabilidad que cumplen con los estatutos emergentes de gobernanza de inteligencia artificial a nivel estatal, facilitando el cumplimiento normativo. Se espera que la implementación más amplia migre de la suscripción a los servicios de gestión, donde los chatbots de inteligencia artificial gestionan las negociaciones de planes de pago y la mitigación temprana de pérdidas.

Expansión del Segmento Demográfico de Compradores de Vivienda por Primera Vez

Los millennials representaron el 38% de los cierres de compra en 2024, mientras que los compradores de la Generación Z representaron el 4,85%, a menudo con pagos iniciales inferiores al 3% y valores de compra promedio de USD 263.512 [3]Ginnie Mae, "Informe Mensual de Emisión de MBS 2024," ginnemae.gov. Los préstamos de la FHA respaldaron el 71,9% de las transacciones de compradores por primera vez, lo que señala una demanda duradera y un importante impulso para el mercado de préstamos para vivienda en EE. UU. El impulso de formación de hogares se acelera en las áreas metropolitanas del Cinturón Solar donde el crecimiento del empleo y la asequibilidad relativa se intersectan, reforzando la dispersión regional del volumen de préstamos. Los pagos iniciales donados por familiares respaldan al 25% de los compradores millennials más jóvenes, lo que muestra que las transferencias de riqueza intergeneracional juegan un papel creciente en los flujos de originación. El aumento de los pagos de préstamos estudiantiles sigue siendo un obstáculo, pero los prestamistas utilizan la documentación de planes de pago basados en ingresos para calificar a más prestatarios sin relajar los estándares crediticios.

Programas Gubernamentales de Pago Inicial Reducido

Las titulizaciones de Ginnie Mae superaron los USD 40.000 millones por mes en 2024, eclipsando a las GSE más grandes a medida que los compradores por primera vez acudían a las hipotecas FHA con un pago inicial del 3,5%. Los préstamos VA y USDA sin pago inicial amplían el alcance en los condados rurales y entre los miembros de las fuerzas armadas, impulsando ganancias de penetración en condados con acceso crediticio de otro modo restringido. La norma de 2024 de la Oficina de Protección Financiera del Consumidor exige divulgaciones transparentes de las decisiones crediticias automatizadas, pero la agencia confirma que la suscripción simplificada aún acelera las aprobaciones para los solicitantes elegibles. Las agencias de financiamiento de vivienda estatales añaden asistencia de segunda hipoteca perdonable sobre los programas federales, cerrando las brechas de asequibilidad residuales. Los volúmenes de los programas actúan, por lo tanto, como un estabilizador anticíclico cada vez que el crédito convencional desacelera, amortiguando el desempeño general del mercado de préstamos para vivienda en EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Tasas hipotecarias elevadas y presión sobre la asequibilidad | -1.8% | Nacional, aguda en las áreas metropolitanas costeras | Corto plazo (≤2 años) |

| El "bloqueo" de viviendas suprime la rotación de viviendas existentes | -1.2% | Nacional, mayor en los grupos de compra pandémica | Mediano plazo (2-4 años) |

| Riesgo de liquidez de las entidades no bancarias en ciclos de tasas en alza | -0.6% | Nacional, mayor impacto en los originadores más pequeños | Corto plazo (≤2 años) |

| Costos de gestión por préstamo en niveles récord | -0.9% | Nacional, mayor carga para los prestamistas pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tasas Hipotecarias Elevadas y Presión sobre la Asequibilidad

La tasa fija promedio a 30 años se mantuvo cerca del 7% en 2024, el nivel más alto desde 2002, reduciendo el poder de compra en un 15% y elevando la edad típica del comprador a 56 años. El impacto en el pago obliga a muchos hogares a extender sus ratios de deuda sobre ingresos o a recurrir a mercados más pequeños. La relación precio de la vivienda-ingresos se sitúa ahora un 30% por encima de su promedio de 20 años en los condados costeros de California, lo que muestra el agudo impacto regional. Los prestamistas, por lo tanto, observan una mayor incidencia de solicitudes de reducción temporal de tasas y cotizaciones de tasas ajustables, aunque la aceptación final de hipotecas de tasa ajustable siga siendo modesta. Los analistas pronostican un alivio incremental si la Reserva Federal reduce las tasas hacia finales de 2025, pero las escaseces estructurales de oferta implican que los desafíos de asequibilidad persistirán en el mediano plazo.

El "Bloqueo" de Viviendas Suprime la Rotación de Viviendas Existentes

Aproximadamente 1,5 millones de ventas potenciales permanecen al margen cada año porque los propietarios que se financiaron a tasas inferiores al 3% durante 2020-21 se niegan a restablecer tasas más altas. Los meses de oferta se mantienen por debajo de tres en muchas áreas metropolitanas —la mitad del equilibrio histórico— sosteniendo los precios mientras reduce los flujos de originación. Los constructores amplían la producción de nuevas viviendas, pero los ciclos de construcción se rezagan frente a la demanda, por lo que la escasez del lado de la oferta persiste. El bloqueo perjudica especialmente a los compradores que buscan mejorar su vivienda, cuyo patrimonio queda atrapado ante la perspectiva de duplicar el pago de su hipoteca. La resultante escasez desplaza los presupuestos de marketing de los prestamistas hacia productos de préstamos para renovación como cobertura frente a la moderada rotación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propósito del Préstamo: La Demanda de Compra Ancla el Crecimiento

El tipo de financiamiento para compra capturó el 78,02% de la participación del mercado de préstamos para vivienda en EE. UU. en 2025, y se espera que el segmento crezca a una CAGR del 6,05% durante el período de pronóstico. Este segmento extiende su dominio a medida que la formación de hogares acumulada y el aumento de los ingresos compensan las presiones de las tasas. La actividad de mejora de vivienda de los millennials, los entrantes de la Generación Z con abundante efectivo y las tendencias de renovación impulsadas por el bloqueo convergen para reforzar los volúmenes de compra. La participación de las refinanciaciones disminuyó tras los máximos históricos de 2021; las refinanciaciones con extracción de efectivo aún representan una porción significativa de ese grupo más pequeño, inyectando un promedio de USD 60.214 en patrimonio por prestatario para consolidación de deuda y proyectos de remodelación.

El impulso del crédito para renovación beneficia a los proveedores de materiales de construcción y a los contratistas, pero también atrae el escrutinio de la suscripción a medida que aumentan los riesgos de valoración de las garantías. Si las tasas bajan significativamente después de 2025, los analistas esperan un modesto repunte de las refinanciaciones, aunque la actividad de compra es ampliamente vista como el motor estructural del mercado.

Por Proveedor: Las Empresas de Financiamiento de Vivienda Amplían su Ventaja

Las empresas de financiamiento de vivienda poseían el 71,65% del mercado de préstamos para vivienda en EE. UU. en 2025, ampliando su ventaja a través de modelos operativos más eficientes y experiencias digitales de pila completa. Su proyección de CAGR del 5,83% hasta 2031 supera a los bancos tradicionales, cuyas obligaciones de Basilea III restringen el apetito hipotecario. Los Bancos Hipotecarios Independientes absorben las transferencias de participación de mercado de los prestamistas comunitarios desafiados por los costos de gestión, estabilizando así los niveles de servicio incluso cuando la competencia en precios se intensifica.

La tecnología también permite una segmentación granular de los prestatarios y una rápida ejecución en el mercado secundario, consolidando el papel de las entidades no bancarias en el mercado de préstamos para vivienda en EE. UU. Las cooperativas de crédito continúan sirviendo a sus comunidades locales, pero enfrentan importantes necesidades de inversión de recuperación para el cierre digital de extremo a extremo.

Por Tasas de Interés: La Preferencia por la Tasa Fija Persiste

Los productos de tasa fija mantuvieron una participación del 94,55% en el mercado de préstamos para vivienda en EE. UU. en 2025, subrayando el apetito de los prestatarios por la certeza en los pagos. Las hipotecas de tasa variable, principalmente híbridos 5/1 y 7/1, deberían crecer un 6,84% anualmente a medida que los compradores con experiencia buscan un alivio inicial en los pagos y anticipan refinanciaciones futuras. Los diferenciales de spread que promedian 80 puntos básicos favorecen a las hipotecas de tasa ajustable en las áreas metropolitanas de precios altos, aunque la aceptación sigue por debajo de los máximos anteriores a 2008 debido a los límites más estrictos y las reglas de divulgación promulgadas tras la Ley Dodd-Frank.

Si la Reserva Federal orienta las tasas a la baja en 2026, los reajustes de las hipotecas de tasa ajustable pueden generar vientos a favor de las refinanciaciones, aunque el valor incorporado de los bloqueos de tasas significa que es poco probable que el dominio de la tasa fija mengüe marcadamente en el mercado.

Por Plazo del Préstamo: Los Plazos Largos Dominan, los Plazos Cortos se Aceleran

Los préstamos que superan los 20 años representaron el 87,05% de la participación del mercado de préstamos para vivienda en EE. UU. en 2025, reflejando el imperativo de asequibilidad para las cohortes más jóvenes. Por el contrario, los productos a ≤10 años están preparados para una CAGR del 7,49% hasta 2031, ya que los prestatarios adinerados optan por una amortización rápida para acumular patrimonio y limitar el gasto de intereses a lo largo de la vida del préstamo. El tamaño del mercado de préstamos para vivienda en EE. UU. para las ofertas a 15 años generalmente se alinea con los ciclos de caída de tasas cuando los propietarios refinancian a plazos más cortos sin estrés en los pagos mensuales.

La selección del plazo sigue estrechamente vinculada a la estabilidad de los ingresos, los horizontes de jubilación y las preferencias de planificación fiscal. Los prestamistas promocionan calendarios de amortización flexibles en plataformas no calificadas para capturar a los profesionales autónomos de mayores ingresos que buscan patrones de pago personalizados.

Análisis Geográfico

La divergencia regional es marcada. California y Texas juntos representan una participación de mercado considerable, aunque sus trayectorias divergen. El alto costo de vida de California limita el crecimiento, mientras que Texas se beneficia de la inmigración interna y una economía diversificada que impulsa una expansión más rápida, un ritmo emblemático del Cinturón Solar en general. Florida, Arizona y Carolina del Norte reflejan a Texas, con crecientes flujos de población, costos de terreno comparativamente más bajos y climas favorables a los negocios que superan el promedio nacional.

Las áreas metropolitanas costeras como Nueva York y Massachusetts enfrentan precios medianos superiores a USD 600.000, lo que requiere ingresos familiares superiores a USD 150.000 para calificar para un préstamo convencional. Esta barrera de asequibilidad canaliza la migración saliente hacia localidades del centro continental y del sureste, redistribuyendo el potencial de originación en todo el mercado de préstamos para vivienda en EE. UU. Los estados del Oeste Montañoso —Colorado, Utah e Idaho— registran una CAGR del 4-5% impulsada por el crecimiento del empleo tecnológico y la migración por estilo de vida.

Los condados rurales a menudo dependen del financiamiento del USDA, aprovechando los beneficios de cero pago inicial para estabilizar las tasas de propiedad local. Sin embargo, el stock de viviendas limitado y los valores de tasación más bajos restringen el volumen absoluto. La participación respaldada por el gobierno, por lo tanto, se inclina hacia arriba en estas áreas frente a sus contrapartes urbanas, reforzando el mosaico regional del mercado.

Panorama Competitivo

La competencia es intensa y la estructura se inclina hacia una fragmentación moderada. Los principales actores en conjunto representan una porción significativa del nuevo volumen, mientras que otros prestamistas contribuyen a la participación restante. Esto deja una porción sustancial distribuida entre numerosos bancos regionales, cooperativas de crédito, prestamistas comunitarios y plataformas fintech emergentes. Los independientes no bancarios dominan los canales de compra, pero su participación combinada está dispersa entre decenas de entidades, cada una con porcentajes de un solo dígito. Las inversiones en tecnología amplían las brechas de desempeño: los actores de escala emplean suscripción de inteligencia artificial propietaria y canales directos al consumidor, mientras que muchos prestamistas pequeños dependen de proveedores externos de sistemas de originación de préstamos que ofrecen paridad, pero no una verdadera diferenciación.

La fragmentación también es evidente en las estrategias de ejecución en el mercado secundario. Algunos prestamistas utilizan la agrupación de Ginnie Mae para dirigirse a la producción de la FHA, otros venden a través de las ventanas de efectivo de Fannie Mae y Freddie Mac, y las empresas especializadas retienen los servicios de gestión para impulsar las rentas de comisiones. La actividad de fusiones y adquisiciones sigue siendo episódica; las salidas en dificultades reducen el número de entidades en la cola larga, pero los nuevos participantes fintech compensan el desgaste al especializarse en nichos de no calificados o de líneas de crédito con garantía hipotecaria digitales. En consecuencia, las barreras de entrada se mantienen bajas en el punto de venta, aunque los cambios en las reglas de capital eleven los obstáculos para la viabilidad a largo plazo. Los inversores, por lo tanto, evalúan el mercado de préstamos para vivienda en EE. UU. como competitivo, pero con bolsas de riesgo de consolidación en caso de que los shocks de liquidez se intensifiquen.

Líderes de la Industria de Préstamos para Vivienda en EE. UU.

Rocket Mortgage

United Wholesale Mortgage

Wells Fargo

PennyMac Financial

LoanDepot

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Asociación de Banqueros Hipotecarios emitió orientación para la legislación estatal de inteligencia artificial que afecta los flujos de trabajo hipotecarios.

- Abril 2025: Tidalwave destacó los bots de voz de inteligencia artificial agéntica como una solución para las bajas tasas de conversión de clientes potenciales entre los prestamistas.

- Febrero 2025: Proof y KVS Title lanzaron la verificación biométrica de identidad para reducir el riesgo de fraude electrónico en los cierres.

- Diciembre 2024: National Mortgage News informó sobre una adopción cautelosa pero creciente de inteligencia artificial generativa entre los originadores.

Alcance del Informe del Mercado de Préstamos para Vivienda en EE. UU.

El mercado de préstamos para vivienda hace referencia al sector financiero que se ocupa de la originación, gestión y negociación de préstamos utilizados para financiar propiedades residenciales. Es un segmento específico de la industria hipotecaria en sentido amplio. En el mercado de préstamos para vivienda, los prestamistas proporcionan fondos a individuos y familias para comprar viviendas o refinanciar hipotecas existentes. El Mercado de Préstamos para Vivienda en EE. UU. está segmentado por Tipo de Préstamo (Compra de Vivienda, Refinanciación, Mejora del Hogar, Otros Tipos de Préstamos), por Fuente (Bancos y Empresas de Financiamiento de Vivienda), por Tasa de Interés (Tasa Fija y Tasa Variable) y por Plazo (Hasta 5 Años, 6 - 10 Años, 11 - 24 Años y 25 - 30 Años). El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación |

| Otros (Construcción, Refinanciación, etc.) |

| Bancos |

| Empresas de Financiamiento de Vivienda |

| Otros |

| Tasas de Interés Fijas |

| Tasas de Interés Variables |

| Menor o igual a 10 Años |

| 11 – 20 Años |

| Mayor a 20 Años |

| Por Propósito del Préstamo | Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación | |

| Otros (Construcción, Refinanciación, etc.) | |

| Por Proveedor | Bancos |

| Empresas de Financiamiento de Vivienda | |

| Otros | |

| Por Tasas de Interés | Tasas de Interés Fijas |

| Tasas de Interés Variables | |

| Por Plazo del Préstamo | Menor o igual a 10 Años |

| 11 – 20 Años | |

| Mayor a 20 Años |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de préstamos para vivienda en EE. UU.?

El mercado de préstamos para vivienda en EE. UU. alcanzó USD 2,42 billones en 2026 y se pronostica que crecerá hasta USD 3,17 billones en 2031.

¿Qué propósito de préstamo domina las nuevas originaciones?

El financiamiento para compra lidera con una participación del 78,02% a partir de 2025 y se proyecta que se expandirá a una CAGR del 6,05% hasta 2031.

¿Qué tan grande es el segmento de tasa fija dentro del mercado de préstamos para vivienda en EE. UU.?

Las hipotecas de tasa fija representaron el 94,55% del tamaño del mercado de 2025, reflejando la preferencia de los prestatarios por la estabilidad en los pagos.

¿Por qué los prestamistas no bancarios están ganando participación?

Las empresas de financiamiento de vivienda aprovechan las plataformas digitales y los menores requisitos de capital, capturando el 71,65% de la participación de mercado en 2025 y creciendo a una CAGR del 5,83%.

¿Qué mercados regionales muestran el crecimiento más rápido?

Los estados del Cinturón Solar como Texas, Florida, Arizona y Carolina del Norte lideran gracias a los flujos de población y la asequibilidad relativa de la vivienda.

¿Cómo están afectando los costos de gestión a la rentabilidad de los prestamistas?

Los gastos promedio de gestión ascendieron hasta USD 16.500 por préstamo en 2024, presionando los márgenes e impulsando la adopción acelerada de tecnologías de automatización.

Última actualización de la página el: