Tamaño y Participación del Mercado de Préstamos Hipotecarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

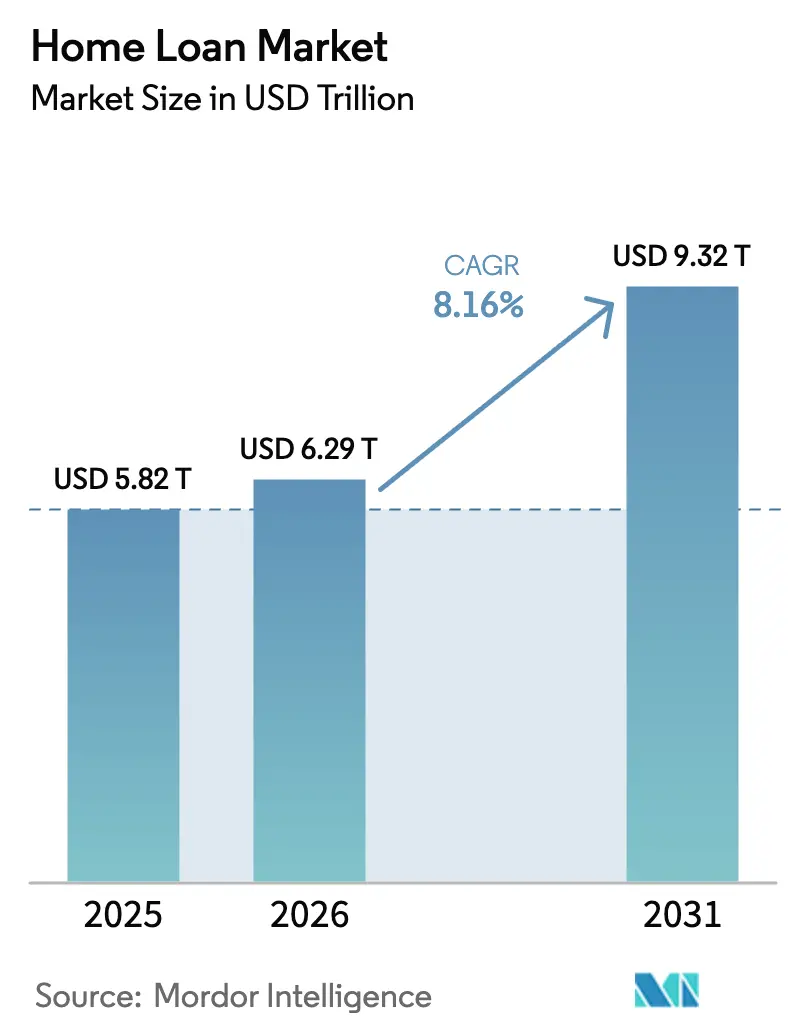

| Tamaño del Mercado (2026) | 6.29 Billones de dólares |

| Tamaño del Mercado (2031) | 9.32 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

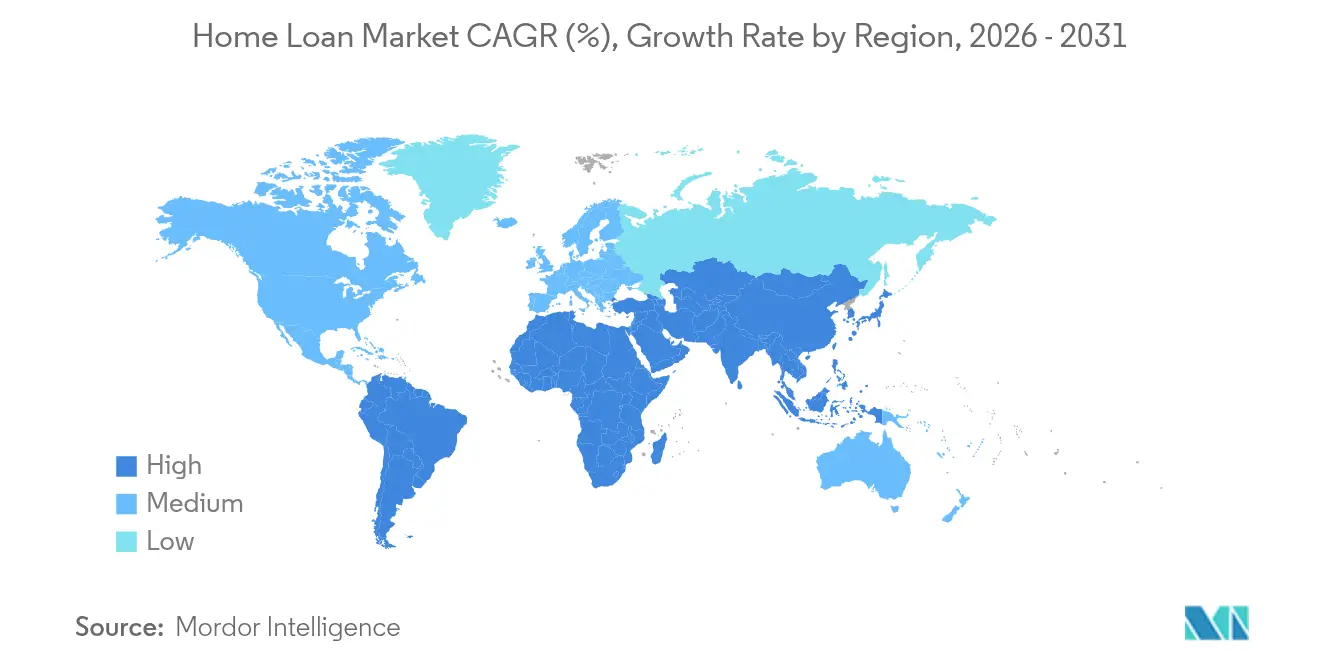

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

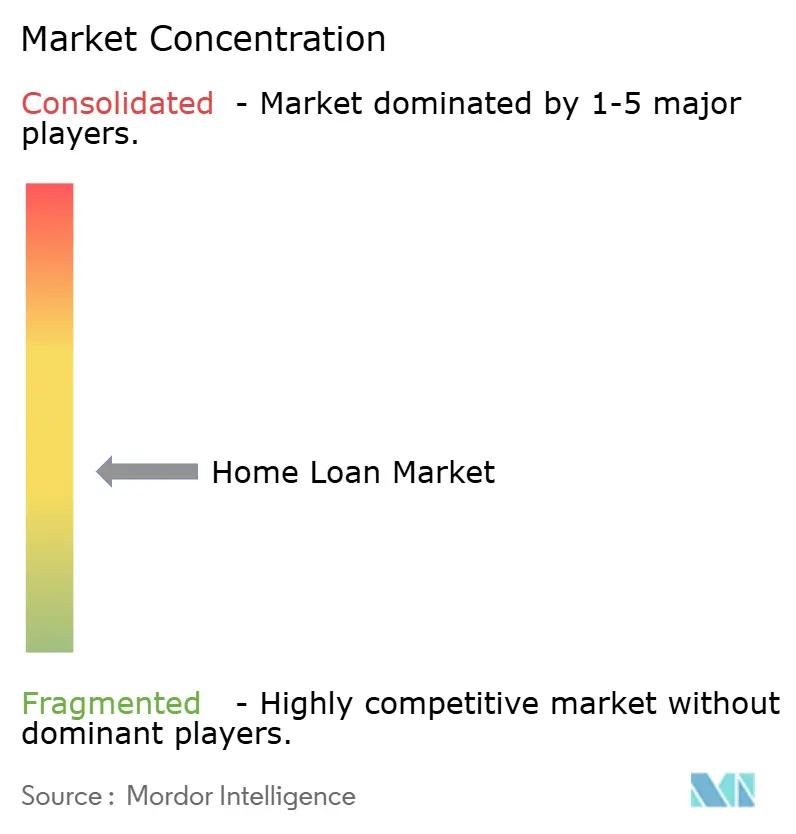

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Préstamos Hipotecarios por Mordor Intelligence

El tamaño del mercado de préstamos hipotecarios fue valorado en USD 5,82 billones en 2025 y se estima que crecerá desde USD 6,29 billones en 2026 hasta alcanzar USD 9,32 billones en 2031, a una CAGR del 8,16% durante el período de pronóstico (2026-2031). La sólida expansión demográfica, la migración urbana sostenida y la rápida digitalización de los flujos de trabajo hipotecarios continúan manteniendo los volúmenes anuales de originación en alza a pesar del endurecimiento de las condiciones monetarias. Los prestamistas habilitados por tecnología están comprimiendo los ciclos de aprobación de semanas a días, reduciendo los costos operativos y ampliando el acceso al crédito, especialmente en regiones desatendidas. Los programas gubernamentales de vivienda asequible en mercados emergentes, junto con los incentivos vinculados a criterios ESG para viviendas energéticamente eficientes, están ampliando aún más la base total de prestatarios potenciales. Al mismo tiempo, la movilidad laboral transfronteriza y el resurgimiento de la titulización de marca privada están desbloqueando nuevas fuentes de ingresos para los prestamistas especializados, compensando los vientos en contra derivados de las elevadas tasas de política monetaria y las normas macroprudenciales más estrictas.

Conclusiones Clave del Informe

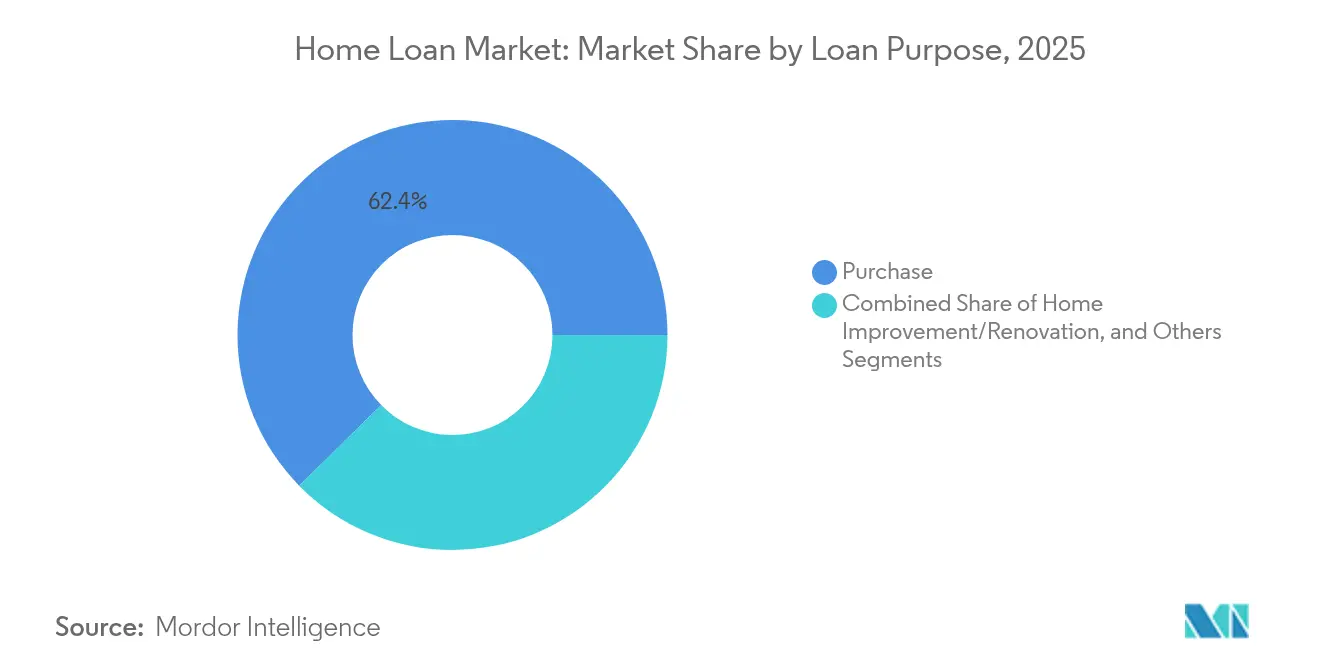

- Por propósito del préstamo, las hipotecas de compra lideraron con el 62,36% de la participación del mercado de préstamos hipotecarios en 2025, mientras se expandían a una CAGR del 8,91% hasta 2031.

- Por proveedor, los bancos representaron el 66,81% de la participación del mercado de préstamos hipotecarios en 2025; se proyecta que los prestamistas alternativos registren la CAGR más rápida del 14,84% hasta 2031.

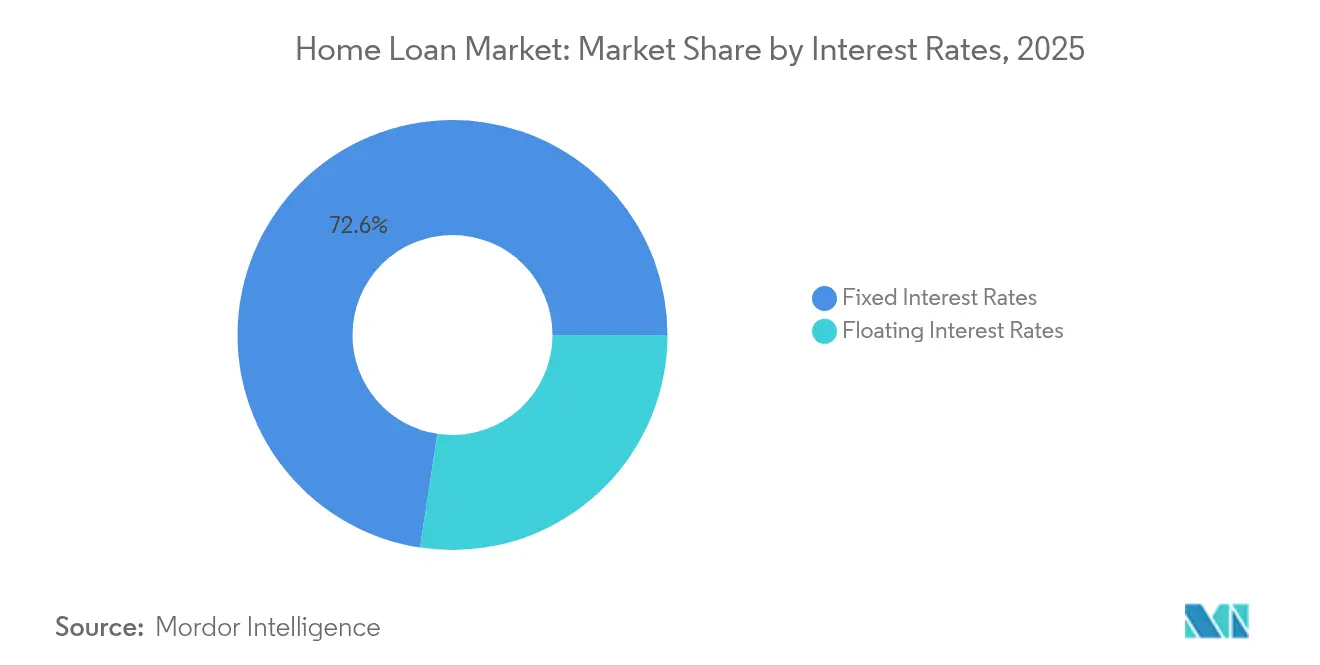

- Por tipo de tasa de interés, los productos de tasa fija captaron el 72,59% del tamaño del mercado de préstamos hipotecarios en 2025, mientras que se prevé que el segmento de tasa variable crezca a una CAGR del 9,85%.

- Por plazo del préstamo, los plazos superiores a 20 años representaron el 48,58% del tamaño del mercado de préstamos hipotecarios en 2025 y avanzan a una CAGR del 9,12%.

- Por geografía, América del Norte retuvo una participación del 40,32% del mercado de préstamos hipotecarios en 2025, mientras que Asia-Pacífico está preparada para crecer más rápido a una CAGR del 9,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Préstamos Hipotecarios*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido auge de las plataformas hipotecarias digitales | +1.8% | América del Norte, Europa, expansión global | Corto plazo (≤ 2 años) |

| Calificación crediticia impulsada por IA que amplía el grupo de prestatarios | +1.5% | América del Norte, UE, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Impulso gubernamental de vivienda asequible | +2.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Aceleración de los incentivos para viviendas ecológicas | +1.1% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Movilidad laboral transfronteriza que impulsa la demanda de compra de vivienda por parte de expatriados | +0.9% | Global, concentrado en los principales centros financieros | Corto plazo (≤ 2 años) |

| La expansión de la titulización de marca privada está reviviendo la liquidez de los prestamistas | +1.3% | América del Norte, emergente en Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Auge de las Plataformas Hipotecarias Digitales

Los originadores digitales acortan los ciclos de solicitud hasta 20 veces, al tiempo que reducen los gastos de procesamiento en casi un 80%, lo que permite a los prestamistas fijar precios agresivos y aun así mejorar los márgenes. Llegan a prestatarios en ubicaciones donde las redes de sucursales no son rentables, ampliando el mercado de préstamos hipotecarios. La analítica de marketing automatizada reduce los costos de adquisición y eleva las tasas de conversión, apoyando ganancias de participación sostenidas. Las integraciones de extremo a extremo con agentes, tasadores y empresas de títulos comprimen los plazos de cierre, aumentando el rendimiento de la industria. Los feeds continuos de estado de solicitud, disponibles las 24 horas del día, los 7 días de la semana, satisfacen las crecientes expectativas de los consumidores, reducen las tasas de abandono y estabilizan los flujos de ingresos.

Calificación Crediticia Impulsada por IA que Amplía el Grupo de Prestatarios

Los modelos de aprendizaje automático incorporan historiales de alquiler, pagos de servicios públicos e ingresos de la economía colaborativa para evaluar la solvencia crediticia más allá de las puntuaciones tradicionales, permitiendo que segmentos previamente excluidos califiquen de manera responsable. Los filtros de fraude en tiempo real mejoran los controles de riesgo, alineándose con los mandatos regulatorios. La conectividad con las empresas patrocinadas por el gobierno agiliza la ejecución en el mercado secundario, liberando capital para una mayor originación. Los chatbots de IA capturan datos de los prestatarios en formatos compatibles con MISMO, reduciendo la entrada manual y acelerando las aprobaciones. Este enfoque es particularmente beneficioso para los profesionales independientes, ampliando el mercado efectivo de préstamos hipotecarios.

Impulso Gubernamental de Vivienda Asequible

Iniciativas ambiciosas como el Pradhan Mantri Awas Yojana de India, que apunta a 230 millones de nuevas unidades para 2047, están garantizando vastas canalizaciones de demanda hipotecaria [1]Personal del Banco Mundial, "Vivienda para Todos para 2030," Blogs del Banco Mundial, blogs.worldbank.org. El programa de Kenia financia 250.000 unidades anuales a través de un gravamen salarial del 1,5%, creando estructuras predecibles de alquiler con opción a compra. Las tasas de interés subsidiadas y las garantías de crédito reducen el riesgo de los préstamos, alentando a los bancos y las empresas de financiamiento de vivienda a escalar. Esfuerzos comparables en Brasil y Vietnam refuerzan las perspectivas de crecimiento a largo plazo en las regiones emergentes.

Aceleración de los Incentivos para Viviendas Ecológicas

Los principales prestamistas del Reino Unido, Alemania y Estados Unidos ofrecen ahora incentivos de tasa o reembolso en efectivo para propiedades que obtienen certificaciones de desempeño energético de primer nivel. La Ley de Reducción de la Inflación de Estados Unidos mejora la economía a través de créditos fiscales sobre mejoras calificadas, haciendo atractivos los paquetes de financiamiento combinados. Las investigaciones que vinculan la eficiencia energética con tasas de incumplimiento más bajas impulsan aún más el apetito de los inversores por los valores respaldados por hipotecas ecológicas. El acceso a fondos impulsados por criterios ESG permite a los prestamistas ofrecer precios competitivos mientras cumplen con los objetivos de sostenibilidad.

Análisis del Impacto de las Restricciones del Mercado de Préstamos Hipotecarios*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de política monetaria persistentemente altas | -2.8% | América del Norte, Europa, expansión global | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas macroprudenciales | -1.9% | Mercados desarrollados, extendiéndose a economías emergentes seleccionadas | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros por riesgo climático en zonas costeras | -1.2% | Regiones costeras de todo el mundo, especialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Costos de cumplimiento en materia de delitos financieros que presionan a los prestamistas de margen reducido | -0.8% | Global, mayor impacto en mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de Política Monetaria Persistentemente Altas

La tasa hipotecaria fija a 30 años en Estados Unidos ha permanecido por encima del 7% desde enero de 2025 y se espera ampliamente que se mantenga por encima del 6% hasta 2026, lo que reduce la asequibilidad y los volúmenes de refinanciamiento. Presiones similares son visibles en el Reino Unido, donde el Banco de Inglaterra retrasa los recortes sustanciales de tasas en medio de persistentes preocupaciones inflacionarias. Los promedios de la zona euro han escalado a aproximadamente el 4%, y los prestatarios canadienses enfrentan shocks de pago a medida que USD 300 mil millones en hipotecas se reajustan durante el próximo año. Las tasas elevadas disuaden a los compradores potenciales y mantienen a los propietarios existentes atados a préstamos de bajo cupón, amortiguando los volúmenes de transacciones y ralentizando la expansión del mercado de préstamos hipotecarios.

Endurecimiento de las Normas Macroprudenciales

El límite canadiense de 4,5 veces la relación préstamo-ingreso, vigente en 2025, limita el poder de endeudamiento de los compradores por primera vez en Toronto y Vancouver. En Estados Unidos, la implementación de Basilea III podría elevar los requisitos de capital de los grandes bancos en un 25%, encareciendo los precios hipotecarios[2]Personal de la FDIC, "Esquema del fin del juego de Basilea III," FDIC, fdic.gov. Los reguladores europeos están elevando los umbrales de las pruebas de estrés, lo que lleva a los prestamistas a reducir las exposiciones de alto LTV. A medida que crecen los costos de cumplimiento, los prestamistas más pequeños se retiran, reduciendo la competencia y restringiendo la disponibilidad de crédito, especialmente para los hogares de ingresos bajos a moderados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Préstamos Hipotecarios

Por Propósito del Préstamo:

Las Hipotecas de Compra Sustentan la ExpansiónEl financiamiento de compra dominó 2025 con una participación del 62,36% del mercado de préstamos hipotecarios y se prevé que se expanda a una CAGR del 8,91% hasta 2031, subrayando la demanda duradera de propietarios-ocupantes incluso en medio de mayores costos de endeudamiento. La inmigración urbana, la creciente formación de hogares y el aumento de la riqueza de la clase media en las economías emergentes son contribuyentes fundamentales. Los préstamos para renovación y mejora están ganando terreno a medida que los propietarios liberan el capital acumulado para financiar mejoras energéticamente eficientes, alentados por programas de subsidios ecológicos. La actividad de refinanciamiento, que se había disparado durante los recortes de tasas de la era pandémica, ahora representa una porción modesta del mercado de préstamos hipotecarios, ya que menos del 3% de los prestatarios vigentes pueden refinanciar económicamente a las tasas actuales. Los prestamistas están, por lo tanto, reenfocando la inversión tecnológica en las eficiencias de los préstamos para compra, aprovechando la suscripción impulsada por IA para cerrar operaciones rápidamente en mercados inmobiliarios competitivos.

Los montos promedio más bajos en las ciudades emergentes, combinados con los esquemas de garantía gubernamental, están ampliando las carteras de los prestamistas al tiempo que mitigan el riesgo crediticio. En contraste, los préstamos para construcción siguen siendo cíclicos, reflejando la confianza de los promotores y los marcos regulatorios locales. Las perspectivas de crecimiento hasta 2031 siguen siendo más sólidas en los mercados donde las iniciativas de vivienda pública se complementan con la adopción de préstamos digitales, lo que señala una cartera saludable para el mercado de préstamos hipotecarios.

Por Proveedor:

Los Bancos Lideran, los Competidores Fintech AceleranLos bancos tradicionales mantuvieron una participación del 66,81% en el mercado global de préstamos hipotecarios en 2025, beneficiándose del financiamiento de depósitos de bajo costo que respalda ofertas competitivas de tasa fija. Sin embargo, las entidades fintech y no bancarias se están expandiendo a una CAGR del 14,84%, impulsadas por pilas tecnológicas ágiles y restricciones de capital más ligeras. Las empresas de financiamiento de vivienda tienden un puente entre los dos modelos en mercados como India, donde la OPI de USD 16 mil millones de Bajaj Housing Finance ilustró la confianza de los inversores en los prestamistas especializados. Los prestamistas no bancarios en Australia, cuya cartera colectiva asciende a USD 74 mil millones, están en camino de duplicar sus activos en cinco años, evidenciando el impulso global hacia canales de financiamiento alternativos. El tamaño del mercado de préstamos hipotecarios atribuible a estos segmentos de desafiantes está aumentando a medida que apuntan a prestatarios independientes y perfiles casi prime desatendidos por los bancos.

El arbitraje regulatorio y el acceso a la titulización ayudan a sostener la trayectoria de crecimiento, mientras que las asociaciones con plataformas digitales acortan los tiempos de decisión. Los bancos están respondiendo integrando la suscripción robótica y adoptando sistemas de originación de préstamos nativos en la nube, pero el cambio cultural y la infraestructura heredada siguen siendo obstáculos. Hasta 2031, es probable que la brecha competitiva se reduzca, aunque las bases de financiamiento diversificadas y las especializaciones de nicho mantienen a los prestamistas alternativos estructuralmente aventajados en cohortes específicas de prestatarios dentro del mercado de préstamos hipotecarios.

Por Tipo de Tasa de Interés:

Dominio de la Tasa Fija, Resurgimiento de la Tasa VariableLas hipotecas de tasa fija controlaron el 72,59% de la participación del mercado global de préstamos hipotecarios en 2025, ya que los consumidores buscaban pagos predecibles en medio de expectativas de tasas volátiles. La participación del segmento es pronunciada en Estados Unidos, donde el producto fijo a 30 años es casi estándar. Por el contrario, se proyecta que los préstamos de tasa variable superen la expansión general a una CAGR del 9,85%, reflejando el apetito de los prestamistas por transferir el riesgo de duración y la disposición de los prestatarios a intercambiar descuentos iniciales por variabilidad futura. En muchos países de la zona euro, los topes y las estructuras híbridas que se reajustan después de cinco o diez años difuminan las clasificaciones tradicionales, añadiendo matices a las estadísticas del mercado.

Los hogares con préstamos ajustables han reducido el gasto discrecional en un 46%, ilustrando los efectos secundarios macroeconómicos que los reguladores monitorean de cerca. Las soluciones de cobertura y la educación de los prestatarios se están convirtiendo en factores diferenciadores, ofreciendo a los prestamistas una vía para comercializar nuevos productos flotantes vinculados a tramos. A lo largo del horizonte de pronóstico, se espera que las sofisticadas herramientas de transferencia de riesgo de tasas y los sitios de comparación habilitados por fintech eleven la aceptación de los consumidores de las estructuras de tasa variable en el mercado de préstamos hipotecarios.

Por Plazo del Préstamo:

Los Plazos Extendidos Abordan la AsequibilidadLos préstamos que superan los 20 años comprendieron el 48,58% de la participación del mercado global de préstamos hipotecarios en 2025 y están creciendo a una CAGR del 9,12% a medida que el aumento de los precios supera el crecimiento de los ingresos, especialmente en las ciudades globales de primer nivel. Los vencimientos hipotecarios de 30 años o más se están volviendo habituales en Japón, el Reino Unido y los Países Bajos, lo que permite menores desembolsos mensuales pero prolonga el riesgo en el balance de los prestamistas. El tramo de 11 a 20 años atrae a cohortes de ingresos medios que buscan una acumulación de capital más rápida, mientras que los productos de ≤ 10 años atienden a prestatarios adinerados que buscan ahorros en intereses.

Los plazos promedio más largos implican mayores intereses a lo largo de la vida del préstamo, aunque también estabilizan las tasas de morosidad al reducir las cargas de pago mensual durante las crisis económicas. Los responsables de políticas sopesan estos beneficios frente a las implicaciones sistémicas de una amortización más lenta. Hasta 2031, la interacción entre la asequibilidad, la supervisión regulatoria y el apetito del mercado secundario por los valores respaldados por hipotecas a largo plazo dará forma a las elecciones de plazo en todo el mercado de préstamos hipotecarios.

Análisis Geográfico

Mercado de Préstamos Hipotecarios en América del Norte

América del Norte concentró el 40,32% de la cuota del mercado global de préstamos hipotecarios en 2025, respaldada por la maquinaria del mercado secundario de EE. UU., en la que las garantías de Ginnie Mae continúan atrayendo entre el 25% y el 33% de inversión extranjera en valores respaldados por hipotecas. Las tasas elevadas por encima del 7% y el bajo inventario existente reducen el volumen de transacciones, como lo evidencia el hecho de que el 26% de las compras de 2024 se cerraron en efectivo. Canadá enfrenta renovaciones por USD 300 mil millones en 2025, poniendo a prueba la resiliencia de los hogares a medida que los plazos fijos suscritos durante 2020 vencen.

Mercado de Préstamos Hipotecarios en Asia-Pacífico

Asia-Pacífico es la geografía de mayor crecimiento, proyectada con una CAGR del 9,86%, ya que India registra un máximo de 11 años de 173.000 unidades vendidas durante el primer semestre de 2024 y anticipa que el sector inmobiliario se triplicará hasta alcanzar USD 1,5 billones para 2034. La medida de política de China de reducir las tasas hipotecarias en 50 puntos básicos y flexibilizar los pagos iniciales de segundas viviendas al 15% podría beneficiar a 50 millones de hogares. Los mercados maduros como Australia registran una demanda sostenida vinculada a la alta migración neta y la escasa oferta, mientras que Japón hace hincapié en la reurbanización urbana para compensar el declive demográfico.

Mercado de Préstamos Hipotecarios en Europa

Europa muestra una recuperación tentativa con precios nominales de vivienda en el cuarto trimestre de 2024 al alza un 4,9% interanual, aunque la divergencia es marcada: los precios en Alemania cayeron un 7,1% mientras que en Polonia aumentaron un 13%. La producción hipotecaria ha disminuido en medio de tasas promedio del 4%, y los saldos pendientes en Francia cayeron un 0,65% hasta EUR 1,424 billones a mediados de 2024. Los Países Bajos esperan que las tasas desciendan ligeramente hasta el 3%–3,5% a finales de 2025, aunque la continua escasez de oferta empuja los valores promedio de las transacciones hacia los EUR 488.000.

Panorama Competitivo

El mercado de préstamos hipotecarios está experimentando una intensa fase de disrupción tecnológica y consolidación que está redefiniendo los límites competitivos. Rocket Companies marcó la pauta en 2025 al absorber a Mr. Cooper por USD 9.400 millones y a Redfin por USD 1.750 millones, forjando una plataforma que une la búsqueda de propiedades, la correduría, la originación y el servicio bajo un mismo techo. La compra de USD 1.300 millones de Guild Holdings por parte de Bayview Asset Management subraya el apetito del capital privado por las operaciones de escala, mientras que Bajaj Housing Finance de India utilizó los ingresos de su OPI de USD 16.000 millones para expandirse digitalmente en ciudades de segundo nivel.

Los prestamistas digitales se diferencian a través de la velocidad y el costo. Los suscriptores habilitados por IA completan las decisiones en minutos, lo que permite a las empresas cotizar tasas más competitivas sin sacrificar la rentabilidad. Plataformas como TidalWave y Synergy One emplean aprendizaje automático y cadena de bloques, respectivamente, para apuntar a nichos desatendidos, desde préstamos equitativos para prestatarios de minorías hasta líneas de crédito sobre el valor de la vivienda tokenizadas. HSBC Expat, mientras tanto, está capitalizando los flujos de talento global al combinar hipotecas transfronterizas con características de cobertura cambiaria, cobrando tarifas premium a los profesionales con movilidad internacional.

Los bancos establecidos aún disfrutan de financiamiento de depósitos de bajo costo, pero están acelerando la modernización de los sistemas heredados, a menudo a través de asociaciones o fusiones y adquisiciones selectivas. Wells Fargo amplió su alcance digital integrando un chatbot de IA en su portal de consumidores, mientras que BNP Paribas invirtió en servicios nativos en la nube para reducir los gastos generales en los mercados europeos de bajo margen. Los temas estratégicos, por lo tanto, convergen en torno a la integración vertical, el liderazgo tecnológico y la especialización por segmento. Con los cinco principales originadores controlando aproximadamente el 35% del volumen global, la rivalidad sigue siendo equilibrada; sin embargo, los operadores que mejor alineen la agilidad digital, la diversidad de financiamiento y el cumplimiento regulatorio están posicionados para superar al mercado de préstamos hipotecarios en general hasta 2030.

Líderes de la Industria de Préstamos Hipotecarios

Rocket Mortgage (Quicken Loans)

Wells Fargo & Co.

Bank of America Corporation

JPMorgan Chase & Co.

Citigroup Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Préstamos Hipotecarios

- Rocket Mortgage (Quicken Loans)

- Wells Fargo & Co.

- Bank of America Corporation

- JPMorgan Chase & Co.

- Citigroup Inc.

- HSBC Group

- Goldman Sachs (Marcus)

- Charles Schwab & Co.

- Morgan Stanley

- U.S. Bank

- Barclays plc

- BNP Paribas Personal Finance

- Santander Consumer Finance

- ANZ Bank

- Commonwealth Bank of Australia

- China Construction Bank

- ICICI Bank Ltd.

- LIC Housing Finance Ltd.

- Dewan Housing Finance Corp. Ltd.

- Nationwide Building Society

Leer el Análisis de las Empresas del Mercado de Préstamos Hipotecarios

Desarrollo Reciente de la Industria en el Mercado de Préstamos Hipotecarios

- Junio de 2025: Bayview Asset Management anunció un acuerdo en efectivo de USD 1.300 millones para adquirir Guild Holdings, continuando una ola de fusiones en busca de escala.

- Mayo de 2025: India listó sus primeros valores respaldados por hipotecas residenciales, un hito que se espera profundice la liquidez del mercado de capitales para los prestamistas locales.

- Marzo de 2025: Rocket Companies acordó adquirir Mr. Cooper Group por USD 9.400 millones en acciones, formando una cartera de servicio de USD 2,1 billones y apuntando a USD 500 millones en eficiencias anuales.

- Febrero de 2025: La FHFA emitió su norma final que mejora el acceso a la liquidez del Banco Federal de Préstamos para la Vivienda mediante la modificación del tratamiento del crédito no garantizado.

Alcance del Informe del Mercado Global de Préstamos Hipotecarios

El mercado global de préstamos hipotecarios se refiere al mercado financiero donde los individuos y las familias toman dinero prestado de instituciones financieras para comprar o refinanciar propiedades residenciales. Los préstamos hipotecarios, también conocidos como hipotecas, son préstamos a largo plazo que típicamente se reembolsan a lo largo de varios años o décadas. El Mercado de Préstamos Hipotecarios está segmentado por proveedor (Bancos, Empresas de Financiamiento de Vivienda y Otros), por Tasa de Interés (Tasa de Interés Fija y Tasa de Interés Variable), por Plazo (Menos de 5 años, 6-10 años, 11-24 años y 25-30 años), por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América Latina). El informe ofrece el tamaño del mercado y los pronósticos para el Mercado de Préstamos Hipotecarios en valor (USD mil millones) para todos los segmentos anteriores.

Resumen de la Segmentación

| Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación |

| Otros (Construcción, Refinanciamiento, etc.) |

| Bancos |

| Empresas de Financiamiento de Vivienda |

| Otros |

| Tasas de Interés Fijas |

| Tasas de Interés Variables |

| Menor o igual a 10 Años |

| 11 – 20 Años |

| Mayor a 20 Años |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Propósito del Préstamo | Compra (Nueva/Existente) | |

| Mejora del Hogar/Renovación | ||

| Otros (Construcción, Refinanciamiento, etc.) | ||

| Por Proveedor | Bancos | |

| Empresas de Financiamiento de Vivienda | ||

| Otros | ||

| Por Tasas de Interés | Tasas de Interés Fijas | |

| Tasas de Interés Variables | ||

| Por Plazo del Préstamo | Menor o igual a 10 Años | |

| 11 – 20 Años | ||

| Mayor a 20 Años | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de préstamos hipotecarios?

El mercado de préstamos hipotecarios está valorado en USD 6,29 billones en 2026 y se proyecta que alcance USD 9,32 billones para 2031.

¿Qué segmento por propósito del préstamo lidera el mercado de préstamos hipotecarios?

Las hipotecas de compra dominan con una participación de mercado del 62,36% en 2025 y están creciendo a una CAGR del 8,91% hasta 2031.

¿Quiénes son los principales proveedores en la industria de préstamos hipotecarios?

Los bancos mantuvieron una participación de mercado del 66,81% en 2025, mientras que las fintech y otros prestamistas no bancarios son los proveedores de más rápido crecimiento.

¿Por qué los préstamos hipotecarios de mayor plazo se están volviendo populares?

Los plazos extendidos de más de 20 años ayudan a los prestatarios a gestionar los mayores costos de vivienda al reducir los pagos mensuales, impulsando una CAGR del 9,12% en ese segmento.

¿Qué región ofrece las perspectivas de crecimiento más sólidas para los préstamos hipotecarios?

Se prevé que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 9,86%, respaldada por una sólida urbanización e iniciativas gubernamentales de vivienda.

¿Cómo están influyendo las hipotecas ecológicas en el mercado de préstamos hipotecarios?

Los productos de hipotecas ecológicas ofrecen precios preferenciales para viviendas energéticamente eficientes y atraen a inversores enfocados en criterios ESG, ampliando así tanto la demanda de los prestatarios como las opciones de financiamiento de los prestamistas.

Última actualización de la página el: