Tamaño y Cuota del Mercado de Microfinanzas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

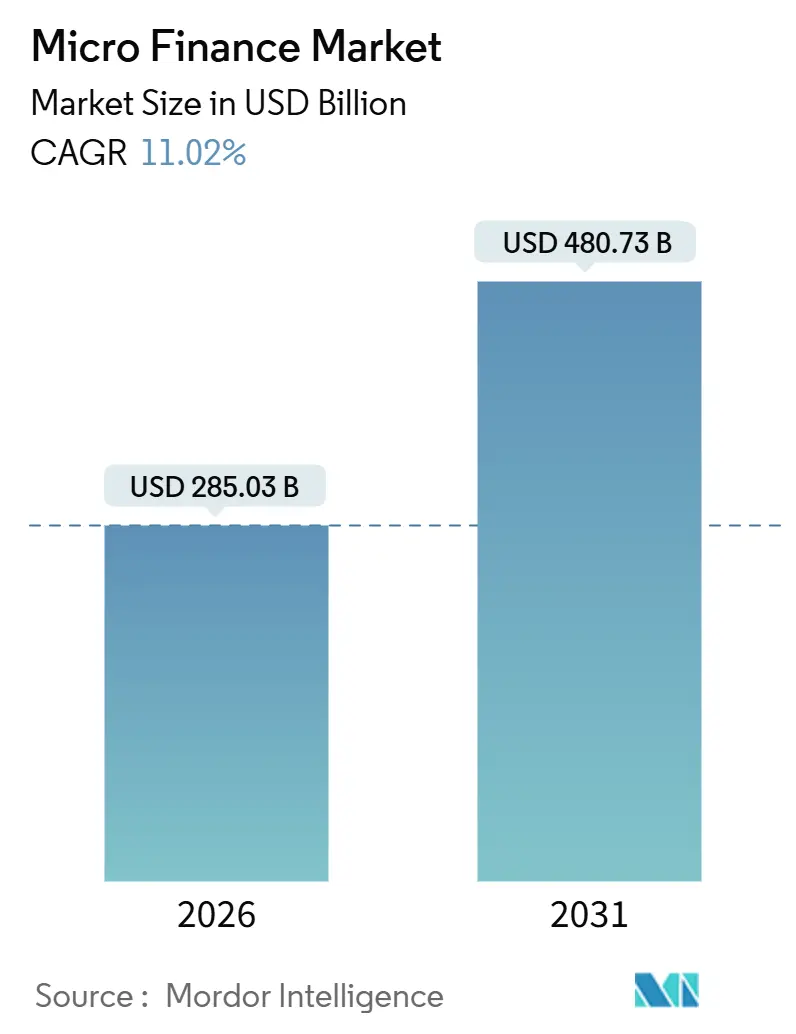

| Tamaño del Mercado (2026) | 285.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 480.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microfinanzas por Mordor Intelligence

El mercado de microfinanzas alcanzó 285,03 mil millones de USD en 2026, y se proyecta que el tamaño del mercado llegue a 480,73 mil millones de USD en 2031 a una CAGR del 11,02%, lo que refleja una demanda estable de crédito de bajo monto y costo accesible en las regiones en desarrollo. Los sistemas de identidad digital respaldados por el gobierno, liderados por la inscripción al sistema Aadhaar de la India para 1.200 millones de residentes, redujeron los costos de verificación de identidad del cliente hasta en un 80%, lo que amplió la incorporación formal de prestatarios por primera vez a escala[1]Autoridad de Identificación Única de la India, "Panel de Control de Aadhaar," UIDAI, uidai.gov.in. El aumento en la penetración de teléfonos inteligentes y dispositivos móviles, con una propiedad de teléfonos inteligentes del 68% y un acceso móvil del 86% en 2025, trasladó la originación y el servicio a canales digitales que reducen los costos unitarios para los microprestamistas. Asia-Pacífico ostenta la mayor presencia regional, y Oriente Medio y África registran el crecimiento más rápido, lo que se alinea con la inclusión impulsada por el dinero móvil y los marcos de política específicos para las finanzas inclusivas. Los prestamistas están utilizando la suscripción basada en datos, modelos de entrega híbridos y asociaciones con redes de pago y plataformas de comercio para reducir los tiempos de aprobación y ampliar la cobertura a microempresas y hogares de bajos ingresos previamente excluidos.

Conclusiones Clave del Informe

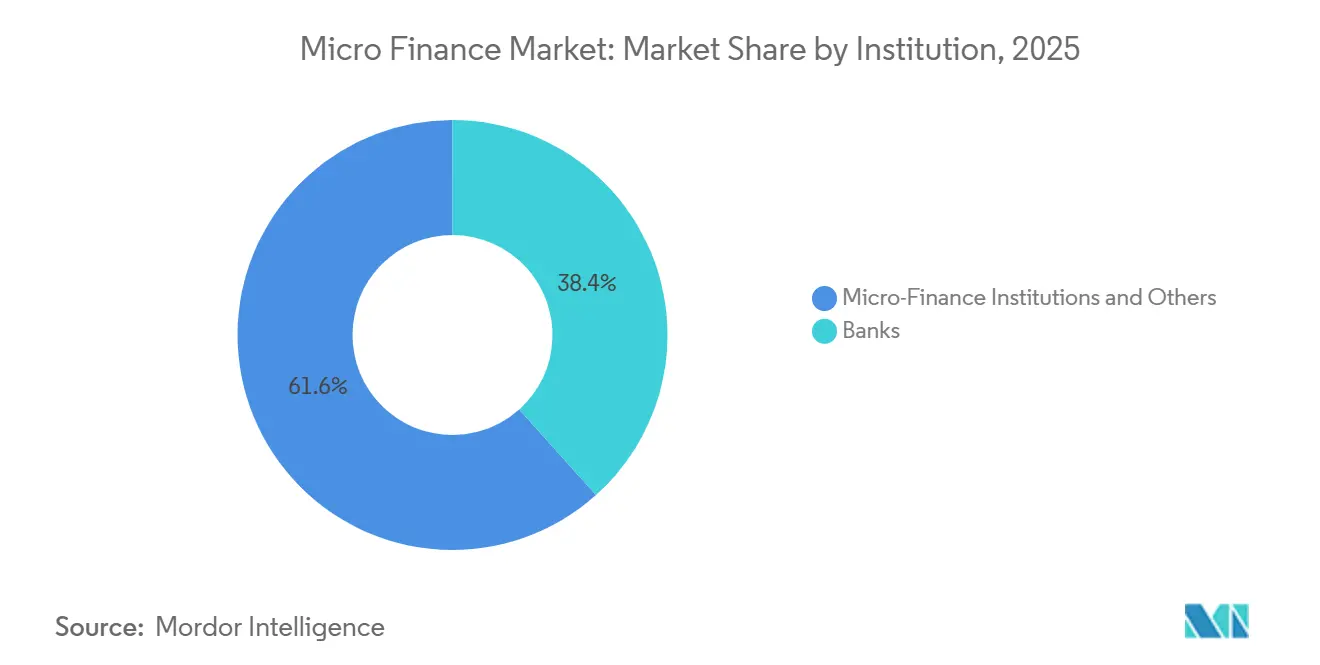

- Por institución, las instituciones de microfinanzas y otros lideraron con el 61,64% de la cuota del mercado de microfinanzas en 2025. Se prevé que este segmento se expanda a una CAGR del 12,74% hasta 2031.

- Por usuario final, los prestatarios empresariales representaron una cuota del 66,28% en 2025. Se proyecta que los préstamos minoristas crezcan a una CAGR del 11,56% hasta 2031.

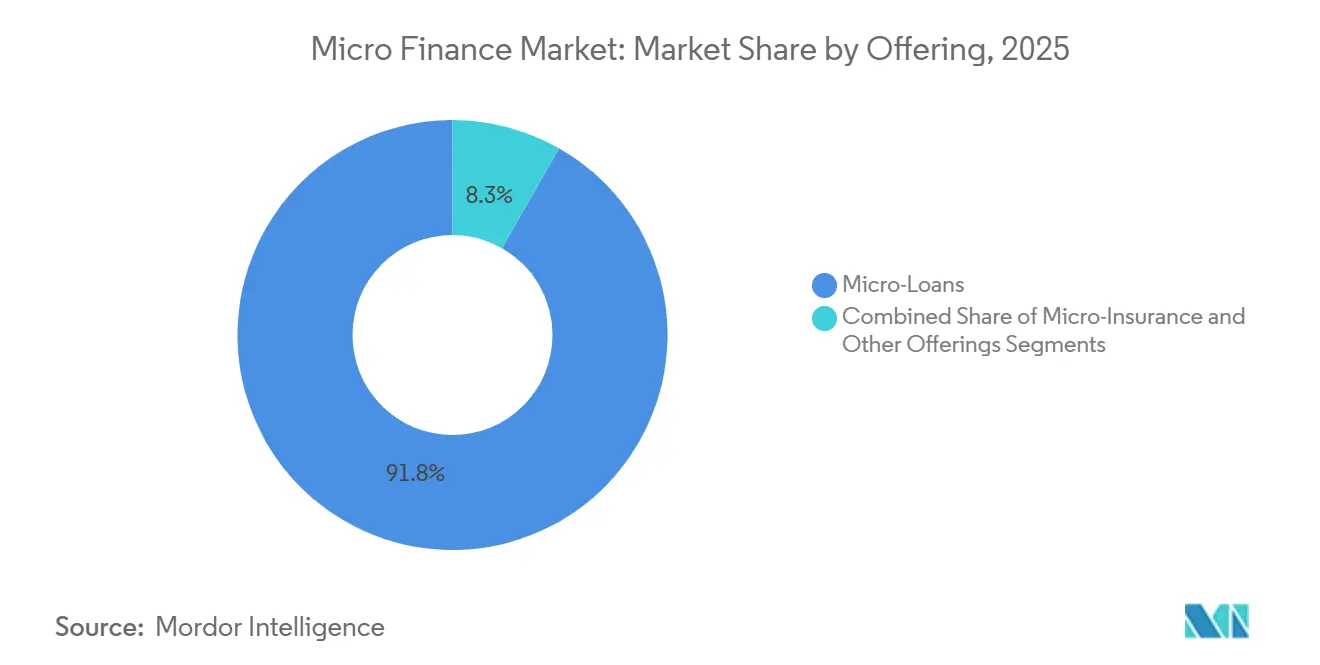

- Por oferta, los microcréditos representaron una cuota del 91,75% en 2025. Se espera que los microseguros crezcan a una CAGR del 14,42% hasta 2031.

- Por canal, el canal fuera de línea representó una cuota del 68,43% en 2025. Se proyecta que el canal en línea se expanda a una CAGR del 15,33% hasta 2031.

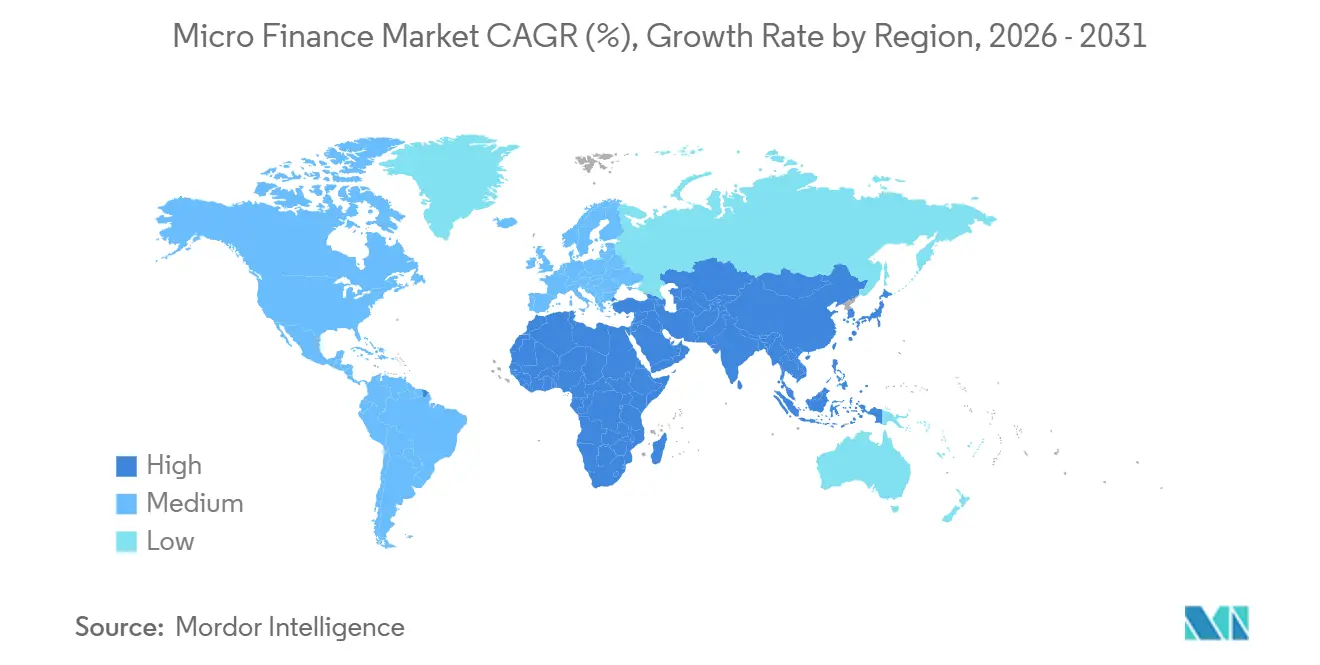

- Por geografía, Asia-Pacífico lideró con una cuota del 44,31% en 2025. Se prevé que la región de Oriente Medio y África crezca a una CAGR del 13,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microfinanzas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de inclusión financiera liderados por el gobierno | 2.1% | Global, con ganancias concentradas en Asia del Sur (las cuentas Jan Dhan de la India superaron los 500 millones), África Oriental (las cuentas de dinero móvil de Etiopía crecieron diez veces) y América Latina (la Banca de las Oportunidades de Colombia) | Mediano plazo (2-4 años) |

| La penetración digital y móvil reduce los costos de servicio | 2.8% | Asia-Pacífico (penetración de teléfonos inteligentes superior al 70% en 2025), África Subsahariana (transacciones de dinero móvil del 40% de los adultos), Sudeste Asiático (ingresos fintech de Indonesia de 8.600 millones de USD en 2025) | Corto plazo (≤ 2 años) |

| Creciente demanda insatisfecha de crédito para las MIPYMES | 2.3% | Global - brecha de 5,7 billones de USD en 119 mercados emergentes y economías en desarrollo; particularmente aguda en Asia del Sur (India), África Subsahariana (Nigeria con una brecha de 32.200 millones de USD) y Oriente Medio (Pakistán con un déficit de 6.000 millones de USD) | Largo plazo (≥ 4 años) |

| Titulización e ingreso de capital de inversión de impacto en activos de microcréditos | 1.5% | América Latina (emisión de bonos azules por 2.740 millones de USD en 2023), Europa (fondos de capital alineados con los criterios ESG), Asia-Pacífico (cierre del Fondo II de Accion Ventures por 61,6 millones de USD en septiembre de 2025) | Mediano plazo (2-4 años) |

| Finanzas integradas a través de plataformas de comercio B2B | 1.6% | América del Norte y la Unión Europea (ecosistemas fintech maduros), primeros adoptantes en Asia-Pacífico (flujos de comerciantes vinculados a UPI en la India), adopción emergente en África y Oriente Medio (proyectado en 40.000 millones de USD para 2029) | Largo plazo (≥ 4 años) |

| Productos de microfinanzas verdes y de resiliencia climática | 0.9% | África Subsahariana (el 80% de los agricultores marginales enfrentan pérdidas de rendimiento), América Latina (cartera verde de 2,4 millones de USD de Financiera FDL de Nicaragua para 2026), Asia del Sur (Fondo Climático Inteligente de Incofin de 550 millones de USD en 5 años) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Programas de Inclusión Financiera Liderados por el Gobierno Impulsan la Penetración de Cuentas Formales

En 2024, la titularidad de cuentas formales alcanzó el 75% en las economías de ingresos bajos y medios, y la ampliación de los sistemas de identidad digital nacional y de transferencia directa de beneficios redujo las fricciones de incorporación para los prestatarios de microfinanzas en regiones desatendidas[2]Asad Islam, "Base de Datos Global Findex 2024," El Banco Mundial, worldbank.org. La inscripción al sistema Aadhaar cubre ahora a 1.200 millones de residentes en la India y permitió a las instituciones de microfinanzas comprimir el costo de verificación de identidad del cliente y verificar la identidad del prestatario más rápidamente en el momento de la solicitud. Las cuentas de inclusión financiera Jan Dhan superaron los 500 millones, y los canales de transferencia de beneficios digitalizados crearon historiales de transacciones que los modelos alternativos de calificación crediticia pueden analizar para prestatarios con historial crediticio limitado. Los gobiernos de África y América Latina respaldaron sistemas de pago e identidad interoperables, lo que mejoró la fiabilidad de la verificación de los prestatarios y redujo la carga de papeleo para las carteras de microfinanzas. Estos canales impulsados por políticas fortalecen la formalización, permiten una incorporación más rápida en los distritos rurales y amplían el mercado de microfinanzas a través de una menor carga de cumplimiento en la originación y el servicio.

La Penetración Digital y Móvil Comprime los Costos Operativos y Amplía el Alcance Remoto

La propiedad global de teléfonos inteligentes superó el 68% en 2025 y la penetración móvil alcanzó el 86%, lo que convirtió a los dispositivos en canales integrales para la solicitud, el desembolso y el reembolso en el mercado de microfinanzas. Un ejemplo destacado mostró que el 98% de las transacciones minoristas se realizaban de forma digital en octubre de 2025, lo que redujo los costos de servicio por cliente y mejoró el seguimiento de la cartera a escala. Los sistemas de pago unificado en tiempo real ahora ayudan a los prestamistas a automatizar la verificación de identidad del cliente, la biometría y los desembolsos de crédito instantáneos que llegan a prestatarios remotos que no tienen acceso a sucursales físicas. En el Sudeste Asiático, las súper aplicaciones utilizan billeteras digitales para integrar el microahorro y los préstamos de bajo monto para usuarios no bancarizados, mientras que los prestamistas despliegan modelos híbridos que combinan la incorporación mediante chatbot con soporte humano para casos complejos. Estos modelos de entrega mejoran la satisfacción y reducen los costos marginales por préstamo, lo que brinda a las instituciones margen para atender montos inferiores a 200 USD sin comprometer la calidad del servicio en el mercado de microfinanzas.

La Demanda Insatisfecha de Crédito para las MIPYMES Sostiene el Crecimiento Estructural a Pesar de los Vientos en Contra Cíclicos

Una brecha de financiamiento persistente de 5,7 billones de USD en 119 economías emergentes y en desarrollo indica una trayectoria de largo plazo para las carteras centradas en las MIPYMES en el mercado de microfinanzas. Las MIPYMES propiedad de mujeres comprenden 1,9 billones de USD del déficit y ahora son un segmento prioritario para los préstamos con perspectiva de género que combinan capital con capacitación empresarial y suscripción con garantías reducidas. La India reportó 62 millones de MIPYMES registradas para 2025, y la penetración del crédito formal para las unidades pequeñas y micro sigue siendo baja, lo que establece las condiciones para el crecimiento de la cartera a medida que la huella digital se expande. El déficit de crédito para las MIPYMES de Nigeria, cercano a los 32.200 millones de USD, refleja grandes bases de comerciantes informales, y las asociaciones entre fintechs e instituciones de microfinanzas están utilizando datos alternativos de pagos y servicios públicos para suscribir préstamos sin garantías tradicionales en el mercado de microfinanzas. Los programas multilaterales, como los proyectos de acceso a las MIPYMES del Banco Mundial en 2025 en Pakistán y Uzbekistán, demuestran el continuo respaldo de las políticas para movilizar capital privado hacia los préstamos a pequeñas empresas.

La Titulización y el Capital de Inversión de Impacto Suavizan la Volatilidad del Financiamiento

Los inversores de impacto y los fondos especializados están canalizando capital hacia activos de microcréditos y fintech inclusivo, lo que ayuda a equilibrar el financiamiento bancario procíclico en el mercado de microfinanzas. Accion Ventures cerró un Fondo II de 61,6 millones de USD en septiembre de 2025 para respaldar la tecnología de distribución que integra los micropréstamos en mercados y plataformas de comercio electrónico. El Fondo de Microfinanzas Climáticamente Inteligente de Incofin planea invertir 550 millones de USD en cinco años en más de 50 instituciones, con un enfoque en la adaptación climática y las soluciones de energía renovable para los prestatarios de bajos ingresos. El financiamiento de las instituciones financieras no bancarias dedicadas a las microfinanzas de la India cayó un 54% interanual en el cuarto trimestre del año fiscal 25, ya que el crédito bancario cayó un 38% a 57.000 millones de INR (6.900 millones de USD), lo que empujó a los actores más pequeños a reducir las originaciones y salir de áreas marginales. Los préstamos sociales estructurados, las titulizaciones y las líneas de financiamiento para el desarrollo están permitiendo a las instituciones mejor capitalizadas gestionar los ciclos de liquidez y sostener el crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de interés efectivas y sobreendeudamiento de los prestatarios | -2.3% | Global, agudo en la India, Bangladesh y África Subsahariana | Corto plazo (≤ 2 años) |

| Requisitos de cumplimiento normativo complejos y en evolución | -1.1% | Global, particularmente estrictos en la India, la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Contracción del financiamiento mayorista de los bancos convencionales tras la COVID | -0.8% | Global, con un impacto severo en los mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de los datos y la ciberseguridad en los canales digitales | -0.6% | Global, particularmente agudo en los mercados con mayor avance digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Altas Tasas de Interés y el Sobreendeudamiento Impulsan el Deterioro de la Calidad de la Cartera

Los activos improductivos brutos de las microfinanzas de la India aumentaron al 16% en el año fiscal 2025, y la cartera en riesgo en el segmento de 31 a 180 días aumentó, lo que presionó el capital y frenó las originaciones entre los prestamistas más pequeños. Los costos de crédito para las instituciones financieras no bancarias dedicadas a las microfinanzas aumentaron, y las cancelaciones contables y las ventas de activos en situación de estrés aumentaron a medida que las instituciones limpiaron carteras heredadas y reorientaron su actividad hacia los préstamos con garantía. Un banco líder vendió 6.872 millones de INR (828,0 millones de USD) de activos improductivos por 902 millones de INR (108,7 millones de USD) en diciembre de 2025 para acelerar el saneamiento del balance y girar hacia la exposición respaldada por activos. Los riesgos de endeudamiento múltiple alcanzaron su punto máximo en ciertos estados de la India, donde una proporción considerable de clientes tenía cuatro o más préstamos activos, lo que amplificó la morosidad durante las perturbaciones de los ingresos. Las tasas efectivas del 18% al 24% en la India y superiores en algunos mercados africanos atrajeron el escrutinio de las autoridades, lo que endureció las reglas de conducta en la cobranza y enfatizó la protección del prestatario.

La Complejidad Regulatoria Reconfigura la Conducta Institucional y la Composición de la Cartera

Las restricciones a nivel estatal en la India perturbaron las cobranzas a principios de 2025, y los cambios en las salvaguardas nacionales de abril de 2025 limitaron a tres el número de prestamistas activos por cliente e introdujeron una prueba de relación deuda-ingreso más estricta. Los embargos se levantaron para prestamistas específicos a principios de 2025 tras mejoras en el cumplimiento, lo que ilustra cómo las acciones regulatorias pueden desencadenar cambios bruscos en las trayectorias de crecimiento de los participantes del mercado de microfinanzas. Una circular de junio de 2025 revisó los criterios de activos calificados del 75% al 60% para las instituciones financieras no bancarias dedicadas a las microfinanzas, lo que permitió la diversificación hacia los préstamos garantizados para las MIPYMES y los respaldados por oro. En la Unión Europea, DORA y NIS2 introdujeron estándares de resiliencia digital de nivel bancario para los prestamistas más pequeños, lo que aumentó los costos de gestión de riesgos cibernéticos y de terceros en los canales digitales. La armonización regulatoria en materia de divulgaciones verdes y seguros paramétricos sigue incompleta en varios mercados, lo que retrasa el acceso al capital internacional para las carteras de microcréditos vinculadas al clima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Institución: Las Instituciones de Microfinanzas Explotan la Ventaja de Costos; los Bancos Aprovechan la Escala

Las instituciones de microfinanzas y otros mantuvieron una cuota del 61,64% en 2025 y se proyecta que crezcan a una CAGR del 12,74% hasta 2031, lo que refleja la distribución en campo y una ventaja en la relación costo-ingreso frente a los bancos universales en el mercado de microfinanzas. Las instituciones financieras no bancarias dedicadas a las microfinanzas de la India representaron el mayor tipo de prestamista por cartera de préstamos brutos a finales de 2024, seguidas de los bancos y los bancos de pequeñas finanzas, lo que demuestra las ventajas de especialización en la responsabilidad conjunta y el alcance rural. Los bancos enfrentaron una mayor volatilidad en la calidad de los activos durante 2025 porque las instituciones financieras no bancarias dedicadas a las microfinanzas ejecutaron cancelaciones contables y ventas a compañías de reconstrucción de activos con mayor rapidez, lo que comprimió los activos improductivos brutos reportados. Un cambio normativo de 2025 que revisó los criterios de activos calificados del 75% al 60% permitió a las instituciones de microfinanzas expandirse hacia los préstamos respaldados por oro y los préstamos a plazo garantizados para las MIPYMES, lo que redujo la concentración del riesgo y diversificó los ingresos. Los bancos de pequeñas finanzas combinaron las franquicias de depósitos con el conocimiento de los micropréstamos y reportaron un sólido crecimiento de depósitos y préstamos, lo que mejoró la estabilidad del financiamiento y la entrega de crédito en el mercado de microfinanzas.

Las instituciones de microfinanzas mantienen una ventaja de 10 a 15 puntos porcentuales en la relación costo-ingreso frente a los bancos, lo que respalda un crecimiento más rápido en los distritos donde la densidad de sucursales y la documentación de ingresos siguen siendo limitadas. Los bancos que captan depósitos retienen un financiamiento de menor costo y acceso a la refinanciación del banco central, lo que les ayuda a escalar el crédito garantizado y absorber el estrés cíclico con una menor compresión del margen. Un banco de pequeñas finanzas líder solicitó una licencia universal a principios de 2025 y reportó depósitos de 42.219 millones de INR (5.100 millones de USD) y préstamos de 37.055 millones de INR (4.500 millones de USD) en el tercer trimestre del año fiscal 26, lo que señala la maduración del modelo. La industria de las microfinanzas se adapta segmentando el riesgo con mayor precisión y utilizando analítica combinada para equilibrar la exposición no garantizada y garantizada entre los cohortes de prestatarios. La suscripción basada en datos se difunde más rápidamente entre las instituciones de microfinanzas que entre los bancos heredados, y ayuda a reducir el tiempo de tramitación hasta el desembolso en todo el mercado de microfinanzas.

Por Usuario Final: La Demanda Empresarial Domina; el Segmento Minorista se Acelera a través de las Prestatarias Mujeres

Los prestatarios empresariales representaron el 66,28% de la demanda de los usuarios finales en 2025, y las necesidades insatisfechas de crédito de las MIPYMES continúan anclando una gran parte de las originaciones para el mercado de microfinanzas. Las MIPYMES propiedad de mujeres representan 1,9 billones de USD del déficit global, y los programas de préstamos específicos vinculan el crédito con la capacitación y el reembolso flexible alineado a los flujos de caja. La India registra 62 millones de MIPYMES con alta aceptación de los pagos digitales, pero la penetración del crédito formal en las unidades pequeñas y micro sigue siendo baja y crea margen para la profundización de la cartera. La brecha de crédito para las MIPYMES de Nigeria es de aproximadamente 32.200 millones de USD, y los proyectos de inclusión dedicados de Pakistán muestran el enfoque de las políticas en las finanzas sostenibles para las pequeñas empresas. Los datos alternativos de los terminales de punto de venta e historiales de servicios públicos ahora respaldan la suscripción para perfiles de crédito escaso que amplía la cobertura para los comerciantes y los trabajadores de la economía de plataformas en el mercado de microfinanzas.

El crédito minorista al consumidor crece a una CAGR del 11,56% hasta 2031, impulsado por la alta proporción de prestatarias mujeres y la mayor adopción del dinero móvil en África Subsahariana. La mayoría de los microcréditos en la India se siguen utilizando para actividades generadoras de ingresos, como el comercio minorista a pequeña escala, la ganadería y la producción doméstica, lo que alinea el reembolso con los flujos de caja del negocio. Los préstamos para uso doméstico representan una proporción menor y generalmente conllevan controles de elegibilidad más estrictos para limitar el estrés en el reembolso en los segmentos vulnerables. El monto promedio de los préstamos aumentó a 53.776 INR (647,9 USD) en diciembre de 2024, lo que indica un desplazamiento hacia préstamos de mayor valor para los prestatarios recurrentes que han construido un historial de reembolso. Los prestatarios rurales representaron una proporción creciente de los clientes, y los prestamistas compensan los choques climáticos y de materias primas con seguros paramétricos y diversificación sectorial en el mercado de microfinanzas.

Por Oferta: Los Microcréditos Anclan las Carteras; los Microseguros Escalan con la Distribución Móvil

Los microcréditos representaron el 91,75% de las ofertas en 2025 y apoyan el capital de trabajo y los activos de subsistencia que utilizan ciclos de reembolso semanales o mensuales en el mercado de microfinanzas. La cartera bruta de microcréditos de la India alcanzó 3,81 lakh crore de INR (45.900 millones de USD) a marzo de 2025, y el sector se redimensionó tras los cambios en el financiamiento y la regulación que restringieron las originaciones durante el año fiscal 2025. El monto promedio de los préstamos aumentó, y los préstamos superiores a 1 lakh de INR ganaron cuota entre los prestatarios experimentados después de un período de estrés en la calidad de los activos. Los microseguros crecen a una CAGR del 14,42% hasta 2031, y la recaudación de primas habilitada por dispositivos móviles y los activadores paramétricos acortan los ciclos de reclamaciones y mejoran la retención de pólizas. La cobertura global se expandió significativamente en 2024, y las líneas relacionadas con la salud aumentaron a medida que los costos médicos de bolsillo crecieron junto con los subsidios públicos específicos.

Se proyecta que el tamaño del mercado de microfinanzas para los microseguros se expanda a una CAGR del 14,42% hasta 2031 a medida que la distribución móvil amplía el alcance más allá de la huella de las sucursales. La cobertura de propiedades y la cobertura agrícola basada en índices utilizan activadores satelitales y de sensores para automatizar los pagos y eliminar los retrasos en la liquidación manual que históricamente minaban la confianza. Las cooperativas y las instituciones de microfinanzas distribuyen productos de índice meteorológico a los agricultores en pequeña escala en Asia y África para proteger los flujos de caja estacionales y estabilizar la resiliencia del prestatario. Los trabajadores de la economía de plataformas en las ciudades adoptan coberturas adicionales de accidentes e incapacidad con primas mensuales bajas que se integran en las billeteras, lo que apoya una nueva cobertura en los segmentos excluidos. Los reguladores avanzan hacia estándares de informes verdes y paramétricos, pero las brechas en las definiciones y métricas aún limitan la escala del capital internacional dedicado a estas ofertas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: La Confianza Fuera de Línea Sostiene la Cuota Mayoritaria; la Velocidad en Línea Reconfigura la Economía

Los canales fuera de línea mantuvieron una cuota del 68,43% en 2025, sostenida por la verificación presencial y las reuniones de responsabilidad conjunta que generan confianza en los segmentos con bajo nivel de alfabetización en el mercado de microfinanzas. Los prestamistas indios operaron más de 37.000 sucursales y desplegaron equipos de campo significativos, lo que garantizó la proximidad y el seguimiento, pero añadió costos fijos al modelo operativo. Los préstamos con garantía social funcionan mejor en comunidades cohesionadas y mantienen la disciplina en el reembolso donde la garantía formal es escasa. Se proyecta que los canales en línea crezcan a una CAGR del 15,33% hasta 2031, y los modelos de calificación crediticia impulsados por datos alternativos ayudaron a reducir los tiempos de aprobación de días a horas. La combinación está evolucionando hacia la originación y el servicio habilitados por dispositivos móviles a medida que la autenticación biométrica, la verificación de identidad del cliente instantánea y el desembolso en tiempo real se apoyan en los canales de pago nacionales.

Se proyecta que el tamaño del mercado de microfinanzas para los canales en línea se expanda a una CAGR del 15,33% a medida que la entrega híbrida combina la incorporación digital con el soporte humano para consultas complejas. Un gran prestamista indio reveló que el 98% de las transacciones minoristas eran digitales en octubre de 2025, lo que permitió una detección más temprana de los riesgos de morosidad y una participación proactiva con los clientes. Los servicios exclusivamente digitales pueden sufrir una menor satisfacción y transparencia en las tarifas, y los prestamistas que mantienen puntos de contacto humanos reportan una mayor comprensión y mejores resultados para los prestatarios. La recaudación digital de primas de microseguros y pagos de amortización pequeños amplía la cobertura al permitir cuotas mínimas a través del dinero móvil. Un diseño que enfatiza el consentimiento claro y los estándares de privacidad genera confianza en la incorporación y apoya la retención a medida que los canales se desplazan hacia lo digital en el mercado de microfinanzas.

Análisis Geográfico

Asia-Pacífico mantuvo una cuota del 44,31% en 2025, impulsada por la base de MIPYMES de la India y los programas de finanzas inclusivas de China que dirigen cuotas para el crédito rural de bajo monto en el mercado de microfinanzas. La cartera bruta de microcréditos de la India se situó en 3,81 lakh crore de INR (45.900 millones de USD) a marzo de 2025, mientras que el endurecimiento regulatorio en 2025 limitó las exposiciones de los prestatarios sobreapalancados y frenó los nuevos desembolsos. Los mercados del Sudeste Asiático se benefician de las billeteras digitales y las súper aplicaciones que vinculan los pagos con el crédito de bajo monto para los comerciantes y los hogares. Los datos de transacciones de plataformas de comercio electrónico y de remesas permiten los micropréstamos a comerciantes con historial crediticio escaso, lo que amplía el alcance del producto sin necesidad de abrir nuevas sucursales. El crecimiento regional se ve reforzado por los canales de pago abiertos y los programas de entorno regulatorio controlado que apoyan las asociaciones entre las instituciones de microfinanzas y las fintechs en el mercado de microfinanzas.

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 13,21% hasta 2031 a medida que la adopción del dinero móvil respalda productos en capas como el microcrédito y los seguros. Una alta proporción de adultos en África Subsahariana tienen únicamente cuentas de dinero móvil, lo que posiciona a los proveedores para integrar los servicios de crédito y ahorro en los flujos de pago cotidianos[3]El Banco Mundial, "Inclusión Financiera en África Subsahariana 2024," El Banco Mundial, worldbank.org. Kenia, Ghana y Uganda muestran una fuerte adopción de los préstamos liderados por el móvil, y los productos exclusivamente digitales dominan donde las sucursales son escasas y la conectividad es alta. La brecha de financiamiento para las MIPYMES de Nigeria de 32.200 millones de USD sigue siendo una prioridad para la suscripción con datos alternativos que puede calificar a las empresas informales en el mercado de microfinanzas. Las finanzas islámicas moldean el diseño de los productos en el Consejo de Cooperación del Golfo, y los contratos de participación en pérdidas y ganancias atraen capital que cumple con la ley islámica mediante estructuras respaldadas por activos.

América Latina canaliza el apetito institucional por el impacto a través de estructuras vinculadas a las microfinanzas, mientras que Brasil y México atraen la mayor parte del financiamiento de capital de riesgo que fluye hacia las fintechs inclusivas. El uso de cuentas de dinero móvil aumentó durante 2024 en la región, y el ahorro formal a través de billeteras digitales se expandió a medida que los marcos regulatorios maduraron. Los proveedores establecidos en México y Bolivia evolucionaron hacia entidades reguladas que combinan los objetivos de inclusión financiera con las metas de rentabilidad para los accionistas en el mercado de microfinanzas. Los programas públicos específicos en Colombia reforzaron la inclusión financiera a través de la alineación de políticas que es resiliente a los ciclos de donantes. Las finanzas de inclusión en América del Norte están ancladas por los prestamistas de desarrollo comunitario y los programas especializados que evalúan a los solicitantes de pequeñas empresas para obtener resultados de préstamos justos, mientras que los estándares de cumplimiento para la recopilación de datos se implementan de forma gradual hasta 2026 y 2027.

Panorama Competitivo

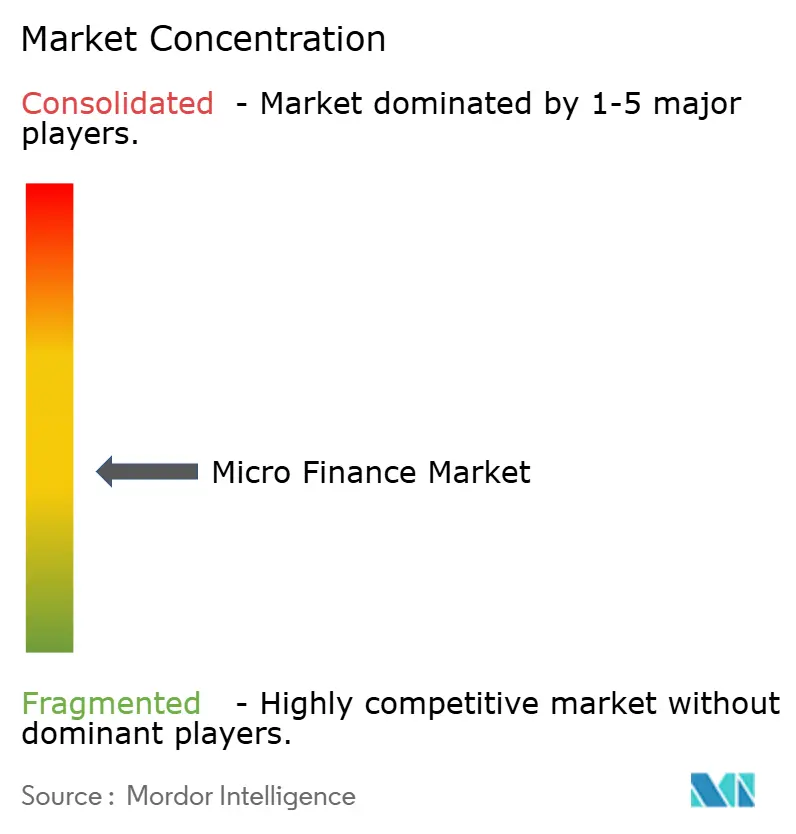

El mercado de microfinanzas sigue estando moderadamente fragmentado, y los principales actores no tienen poder de fijación de precios en todas las geografías, lo que fomenta la especialización local y la diferenciación impulsada por la tecnología. Las instituciones mejor capitalizadas utilizaron la titulización y los préstamos sociales internacionales para compensar la volatilidad del financiamiento doméstico durante el año fiscal 2025, y los prestamistas más pequeños frenaron las nuevas originaciones para preservar la liquidez[4]CreditAccess Grameen, "Anuncio de Préstamo Social de 100 Millones de USD," CreditAccess Grameen, creditaccessgrameen.in. La calificación crediticia impulsada por inteligencia artificial redujo los tiempos de aprobación de 12 días a 2,5 días en 2026 para los principales adoptantes, lo que mejoró la economía unitaria de los préstamos de bajo monto. Los proyectos piloto de identidad basada en cadena de bloques redujeron el tiempo de procesamiento de la verificación de identidad del cliente y mejoraron los controles de privacidad para la incorporación digital a medida que se endurecieron las normas cibernéticas. Las asociaciones de finanzas integradas con proveedores de insumos agrícolas y mercados B2B ampliaron las ofertas de crédito en el punto de venta que aprovechan los historiales de pago para la suscripción en el mercado de microfinanzas.

Un banco líder ejecutó una venta de 6.872 millones de INR (828,0 millones de USD) de activos improductivos por 902 millones de INR (108,7 millones de USD) en diciembre de 2025, y se orientó hacia la exposición respaldada por activos para estabilizar los rendimientos. Un banco de pequeñas finanzas solicitó una licencia bancaria universal a principios de 2025, lo que ampliaría la autoridad sobre los productos y reduciría los cargos de capital si se aprueba. Las instituciones de microfinanzas reequilibraron las carteras no garantizadas introduciendo préstamos respaldados por oro que escalan con las redes de sucursales existentes y reducen el riesgo de exposición a medida que persistían las presiones macroeconómicas. Las facilidades de préstamos sociales y las líneas de instituciones de financiamiento del desarrollo respaldaron la emisión para los créditos de primer nivel que mantuvieron estándares de gobernanza e informes públicos en el mercado de microfinanzas.

Las oportunidades de espacios en blanco se concentran en torno a la resiliencia climática, las MIPYMES propiedad de mujeres y la protección de los trabajadores de la economía de plataformas, y los prestamistas están piloteando seguros paramétricos y cobertura integrada de accidentes para abordar estas brechas. Un banco digital sudafricano alcanzó una valoración unicornio de 1.500 millones de USD en diciembre de 2024 y escaló a 11 millones de clientes utilizando cuentas digitales sin comisiones y microseguros integrados. Las redes internacionales planean una nueva cobertura de países en 2025 y 2026 a medida que extienden líneas a los socios de finanzas inclusivas y apuntan a grandes brechas de crédito para las MIPYMES. La fijación de estándares por parte de las asociaciones regionales enmarcó las microfinanzas como una herramienta climática y atrajo capital vinculado a los criterios ESG que reduce el costo de los fondos en relación con las carteras no específicas en el mercado de microfinanzas. Estos cambios refuerzan un movimiento desde la expansión centrada únicamente en el acceso hacia la resiliencia orientada a resultados que combina la infraestructura digital con la supervisión prudencial y el capital de impacto.

Líderes de la Industria de Microfinanzas

Annapurna Finance

BSS Microfinance Limited

Asirvad Microfinance Limited

Bandhan Bank

CreditAccess Grameen Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Banco Mundial aprobó un préstamo de 100 millones de USD y una subvención de 5 millones de USD para el Proyecto de Acceso a las Finanzas para el Empleo y el Crecimiento de Uzbekistán, lanzando un nuevo programa de acceso a las finanzas que tiene como objetivo movilizar 500 millones de USD adicionales para 2030.

- Noviembre de 2025: Oikocredit anunció planes para añadir Panamá a sus países de enfoque en América Latina y el Caribe y aprobó una nueva línea de crédito en 2025 con préstamos adicionales en 2026, lo que marca una expansión geográfica.

- Septiembre de 2025: Accion Ventures cerró un Fondo II de 61,6 millones de USD para invertir en fintechs inclusivos que integran los micropréstamos, lo que representa el lanzamiento de un nuevo fondo y una ampliación del capital de riesgo disponible para el sector.

- Septiembre de 2025: El Fondo de Microfinanzas Climáticamente Inteligente de Incofin anunció planes para invertir 550 millones de USD en cinco años en más de 50 instituciones de microfinanzas, lo que señala el lanzamiento y la ampliación de un vehículo de financiamiento enfocado en el clima.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la microfinanciación como todos los ingresos obtenidos por la concesión de microcréditos, microahorros, microseguros y servicios digitales estrechamente relacionados que se dirigen a personas con bajos ingresos, microempresas y grupos de autoayuda a través de bancos regulados, instituciones de microfinanciación autorizadas y empresas financieras no bancarias. Según Mordor Intelligence, los valores se expresan en dólares estadounidenses nominales y abarcan de 2019 a 2030, con la base actual fijada en 256.740 millones de dólares estadounidenses para 2025.

Exclusión del ámbito de aplicación: Quedan fuera de la definición los productos que imitan los préstamos de día de pago, los clubes informales de ahorro rotatorio o las plataformas de remesas puras sin intermediación crediticia.

Segmentación

- Por Institución

- Bancos

- Instituciones de Microfinanzas y Otros

- Por Usuarios Finales

- Empresas

- Minoristas (Consumidores)

- Por Oferta

- Microcréditos

- Microseguros

- Otras Ofertas

- Por Canal

- En Línea

- Fuera de Línea

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas y encuestas estructuradas con funcionarios de campo de IMF, bancos captadores de depósitos, prestamistas fintech y ejecutivos de centrales de riesgo de Asia, África y América Latina. Estas conversaciones validan las hipótesis de penetración, los diferenciales de tipos de interés y las tendencias de morosidad que son difíciles de reflejar en las estadísticas públicas.

Investigación documental

Comenzamos con una investigación documental estructurada que traza el tamaño de los posibles grupos de prestatarios, los flujos de financiación y las huellas de los proveedores de servicios utilizando fuentes abiertas como el Global Findex del Banco Mundial, la Encuesta de Acceso Financiero del FMI, el Grupo Consultivo de Ayuda a la Población más Pobre y los registros nacionales de microcréditos de los bancos centrales. Los archivos de las empresas, las presentaciones a los inversores y los artículos de prensa acreditados proporcionan los volúmenes de desembolso recientes y el tamaño medio de los billetes, mientras que los recursos de pago como D&B Hoovers y Dow Jones Factiva nos ayudan a conciliar los flujos de ingresos y las combinaciones geográficas. Un amplio barrido de revistas especializadas, alertas de patentes a través de Questel y licitaciones de organismos de ayuda aclara aún más la adopción de tecnología y la financiación de los donantes. Las fuentes enumeradas son ilustrativas, no exhaustivas, y el conjunto de datos se basa en numerosas referencias adicionales.

Dimensionamiento y previsión del mercado

Un constructo descendente vincula el número de prestatarios, el saldo medio de los préstamos y los grupos de comisiones auxiliares para obtener el valor bruto de mercado, que luego se comprueba mediante roll-ups ascendentes selectivos de los proveedores y estimaciones de muestreo del precio medio de venta multiplicado por el volumen. Las variables clave incluyen la penetración de los teléfonos inteligentes, el crecimiento de los grupos de autoayuda de mujeres, el producto interior bruto per cápita, los índices de morosidad, los límites regulatorios de los tipos de interés y las entradas de financiación en condiciones favorables. Las previsiones para 2025-2030 se basan en una regresión multivariante, respaldada por el consenso de los expertos sobre las trayectorias de los motores, y las lagunas en la cobertura ascendente se cubren mediante factores de penetración calibrados.

Ciclo de validación y actualización de datos

Cada modelo aprobado se somete a comprobaciones de varianza con respecto a series históricas, divulgaciones de homólogos y datos comerciales. Los valores atípicos dan lugar a una segunda ronda de revisión por parte de los analistas antes de su aprobación. El informe se actualiza anualmente, con actualizaciones provisionales cuando una nueva normativa o las perturbaciones macroeconómicas modifican las perspectivas, lo que garantiza que los clientes reciban una visión actual y equilibrada.

Por qué nuestra base de microfinanciación es fiable

Las estimaciones publicadas suelen divergir porque las empresas se basan en diferentes combinaciones de ingresos, ámbitos de servicios y tipos de cambio de corte antes de proyectar distintas sendas de crecimiento.

Entre los principales factores de distorsión cabe citar la mayor inclusión de los microahorros por parte de algunos editores, la exclusión de los microseguros por parte de otros, las entradas puntuales de subvenciones de donantes que inflan los ingresos y el uso de tipos de cambio estáticos para 2023 en lugar de medias móviles. La alineación disciplinada del alcance, el doble bucle de validación y la actualización anual de Mordor mitigan estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 256.740 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 310,10 B (2025) | Consultoría global A | Incluye los saldos de microahorro y aplica el supuesto de un elevado crecimiento de los préstamos de manera uniforme en todas las regiones |

| USD 239,09 B (2025) | Diario profesional B | Excluye los ingresos por microseguros y se basa en una extensión histórica de la TCAC sin validación primaria. |

| USD 255,69 B (2025) | Consultoría industrial C | Utiliza tipos de cambio fijos para 2023 y omite a los prestamistas informales en línea de la cuota de Asia-Pacífico. |

Las últimas publicaciones muestran cifras que van desde los 239.090 millones de dólares hasta los 310.100 millones de dólares para 2025. La comparación pone de relieve que, aunque los totales difieren, el modelo basado en variables de Mordor y el conjunto transparente de impulsores ofrecen una base de referencia equilibrada y reproducible que los responsables de la toma de decisiones pueden rastrear hasta supuestos claros y ciclos de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de microfinanzas?

El mercado de microfinanzas alcanzó 285,03 mil millones de USD en 2026 y se proyecta que alcance los 480,73 mil millones de USD en 2031 a una CAGR del 11,02%.

¿Qué región lidera el mercado de microfinanzas y cuál crece más rápido?

Asia-Pacífico lidera con una cuota del 44,31% en 2025, mientras que Oriente Medio y África son los de más rápido crecimiento con una CAGR del 13,21% hasta 2031.

¿Qué grupo de clientes impulsa la mayor demanda en las microfinanzas?

Los prestatarios empresariales representaron el 66,28% de la demanda de los usuarios finales en 2025, mientras que el segmento minorista muestra el crecimiento más rápido con una CAGR del 11,56% hasta 2031.

¿Qué productos y canales son más importantes en las microfinanzas hoy en día?

Los microcréditos representaron el 91,75% de las ofertas en 2025, y los canales fuera de línea mantuvieron una cuota del 68,43%, mientras que los microseguros y los canales en línea registraron el crecimiento más rápido.

¿Cómo afecta la regulación al mercado de microfinanzas en la India?

La Salvaguarda 2.0, introducida en abril de 2025, limitó el número de prestamistas activos por prestatario y endureció las verificaciones de la relación deuda-ingreso, mientras que una circular de junio de 2025 permitió a las instituciones financieras no bancarias dedicadas a las microfinanzas diversificarse hacia activos garantizados.

¿Qué papel desempeñan las finanzas integradas en la expansión de los micropréstamos?

Las finanzas integradas reducen los costos de adquisición y utilizan los historiales de pago para suscribir microcréditos en el punto de venta, lo que mejora la economía unitaria para los montos inferiores a 500 USD.

Última actualización de la página el: