Tamaño y Participación del Mercado de Financiamiento Alternativo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Billones de dólares |

| Tamaño del Mercado (2031) | 2.27 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.84% CAGR |

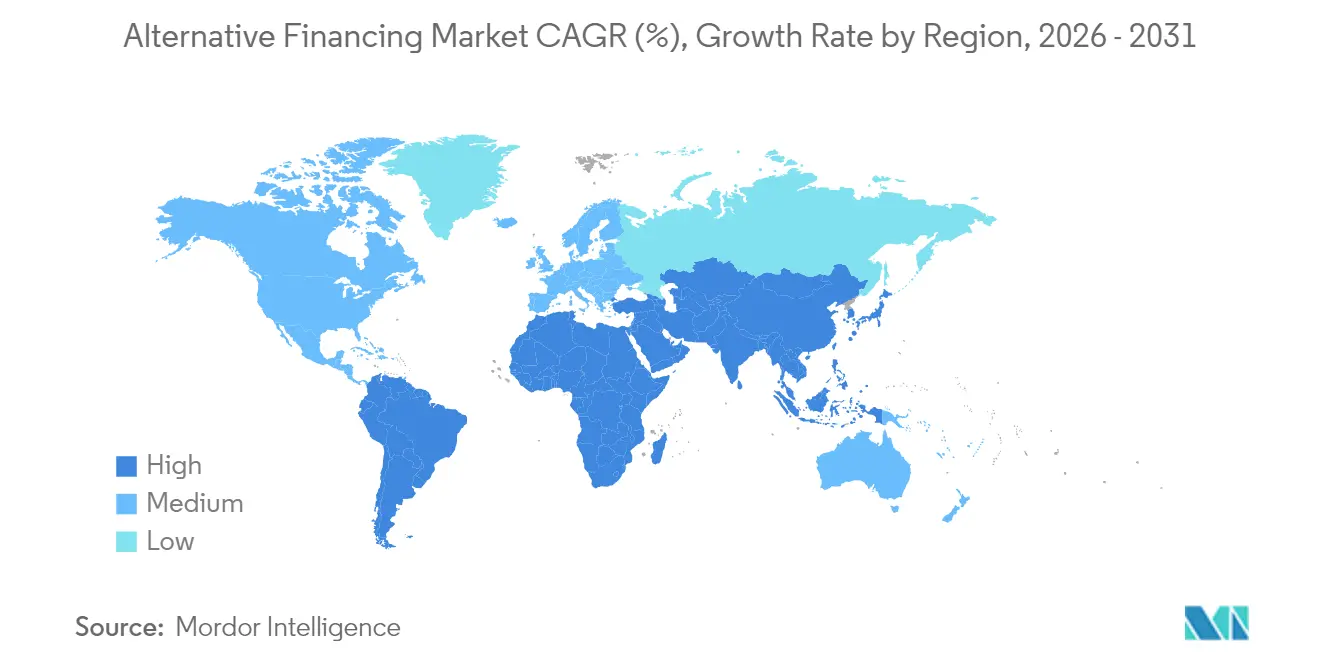

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

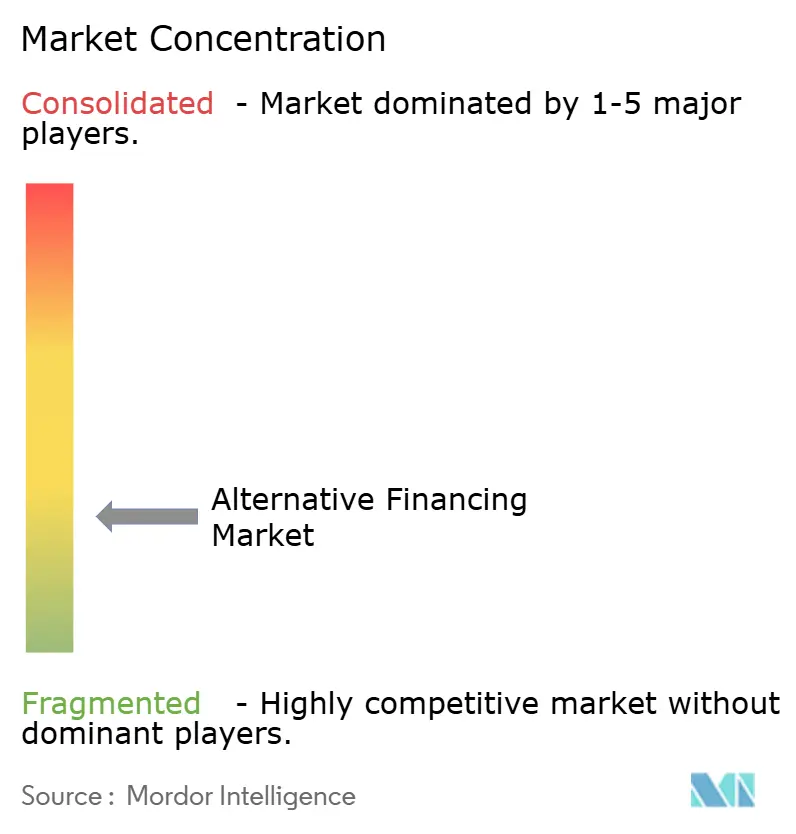

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento Alternativo por Mordor Intelligence

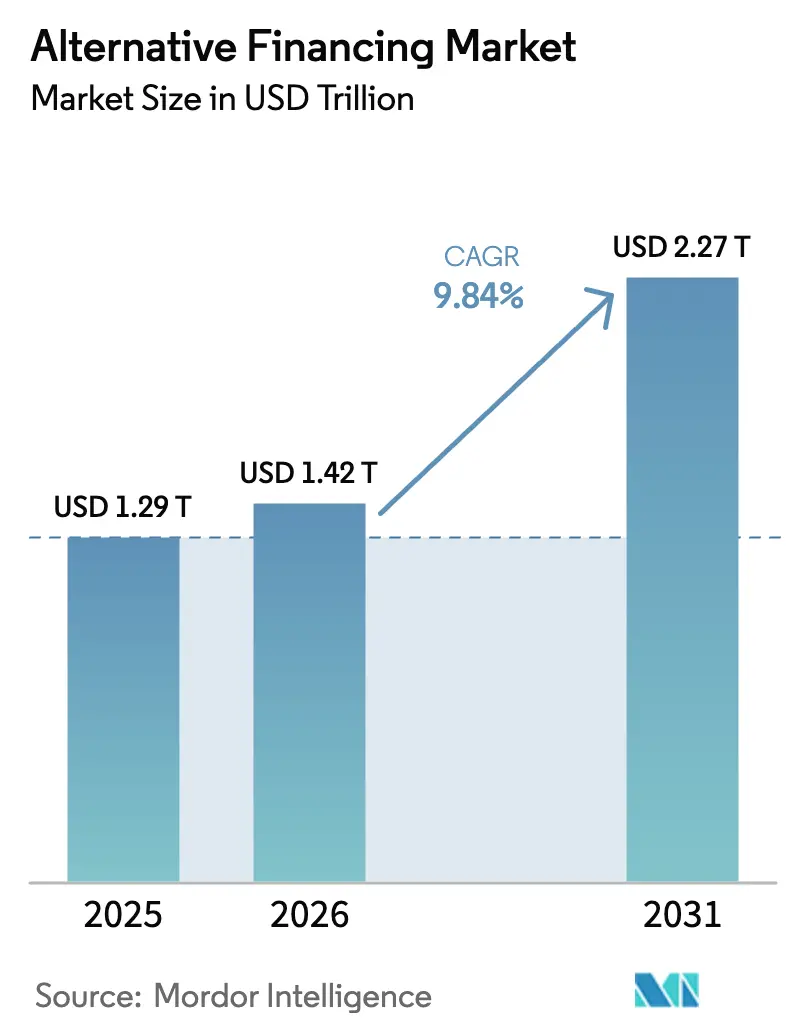

El tamaño del Mercado de Financiamiento Alternativo fue valorado en USD 1,29 billones en 2025 y se estima que crecerá desde USD 1,42 billones en 2026 hasta alcanzar USD 2,27 billones en 2031, a una CAGR del 9,84% durante el período de pronóstico (2026-2031).

El rápido crecimiento se origina en que prestatarios e inversores eluden a los bancos tradicionales, cuyas normas de capital de Basilea III y Basilea IV han elevado el costo de mantener ciertos préstamos, creando una brecha de financiamiento considerable que los prestamistas no bancarios ahora cubren. La legislación de banca abierta —más notablemente la norma de la Sección 1033 de la Oficina de Protección Financiera del Consumidor (CFPB) de los Estados Unidos— ha estandarizado la portabilidad de datos, permitiendo que las plataformas fintech evalúen el riesgo con información en tiempo real más enriquecida y lleguen a segmentos desatendidos. Las innovaciones paralelas en titulización han desbloqueado capital institucional: la emisión de valores respaldados por activos (ABS) de préstamos de mercado se ha duplicado desde la crisis financiera mundial hasta aproximadamente USD 330 mil millones, otorgando a las plataformas una rotación eficiente del balance y productos de rendimiento atractivos para los inversores [1]RBC Capital Markets, "Perspectivas de Préstamos de Mercado y ABS 2025," rbccm.com .

Conclusiones Clave del Informe

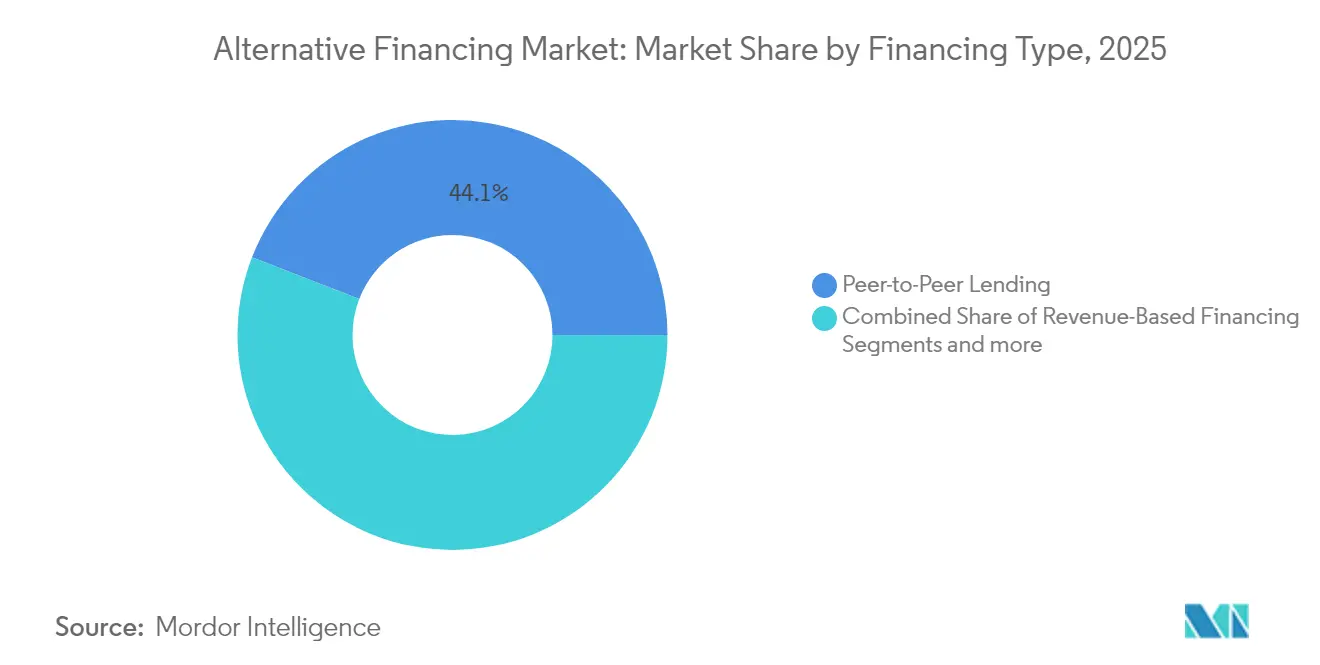

- Por tipo de financiamiento, los préstamos entre pares lideraron con el 44,12% de la participación del mercado de financiamiento alternativo en 2025, mientras que se proyecta que el financiamiento basado en ingresos se expanda a una CAGR del 27,26% hasta 2031.

- Por usuario final, las pequeñas y medianas empresas representaron el 55,12% del tamaño del mercado de financiamiento alternativo en 2025; se prevé que los consumidores individuales crezcan a una CAGR del 21,25% hasta 2031.

- Por geografía, América del Norte concentró el 34,20% de los ingresos del mercado de financiamiento alternativo en 2025; Asia-Pacífico avanza a una CAGR del 14,23% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Financiamiento Alternativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la brecha de crédito para PYMES con enfoque digital | +2.5% | Global, énfasis en APAC y Europa | Mediano plazo (2–4 años) |

| Impulso de los inversores minoristas en la 'búsqueda de rendimiento' | +1.6% | América del Norte, mercados centrales de la UE | Corto plazo (≤ 2 años) |

| Legislación de banca abierta y disposiciones de la Ley JOBS | +1.2% | América del Norte y UE; extensión a APAC | Largo plazo (≥ 4 años) |

| Titulización institucional de deuda de mercado | +1.80% | Global, liderado por América del Norte | Mediano plazo (2–4 años) |

| Tokenización de activos del mundo real | +0.90% | Global, adopción temprana en economías desarrolladas | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas de capital bancario | +2.0% | Global, más pronunciado en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la brecha de crédito para PYMES con enfoque digital

Las PYMES constituyen el 99% de las empresas en las economías de la OCDE. Sin embargo, enfrentan una brecha de financiamiento global significativa que los bancos tradicionales tienen dificultades para cubrir debido a los estrictos requisitos de garantías y los elevados costos asociados con los procesos manuales de incorporación. Los prestamistas fintech utilizan sistemas de gestión de préstamos basados en la nube y puntuación mediante inteligencia artificial para automatizar la mayor parte de las solicitudes, reduciendo los tiempos de aprobación a minutos y disminuyendo el costo marginal por dólar originado. Los proveedores de finanzas integradas incorporan el crédito directamente en plataformas de contabilidad, comercio electrónico y nómina, creando un ciclo continuo de datos que mejora la visibilidad crediticia y la fidelización del cliente. La originación digital también permite a los prestamistas sindicar exposiciones rápidamente a través de ABS de mercado o ventas de préstamos completos, convirtiendo los préstamos de capital de trabajo en activos negociables que satisfacen a las instituciones con apetito por el rendimiento. En conjunto, estas fuerzas amplían la base de prestatarios potenciales y aumentan el rendimiento de las plataformas, contribuyendo con un incremento proyectado del +2,8% a la CAGR global.

Impulso de los inversores minoristas en la 'búsqueda de rendimiento'

Tras años sucesivos de bajas tasas de política monetaria, los inversores minoristas y acreditados migraron hacia instrumentos de crédito privado de mayor rendimiento, impulsando un fondo global de activos de crédito privado de USD 1,7 billones en 2025. Las campañas de financiamiento colectivo de capital y basadas en recompensas han reportado rendimientos netos de dos dígitos, validando la demanda minorista de exposición directa a iniciativas empresariales. Las plataformas empaquetan cuentas por cobrar de consumidores a corto plazo en notas reguladas, proporcionando calendarios de amortización predecibles que rivalizan con los bonos de grado de inversión pero generan diferenciales superiores. Los asignadores institucionales replican ese comportamiento, adquiriendo ABS de préstamos de mercado y obligaciones de fondos colateralizados, ampliando la liquidez del mercado secundario que a su vez atrae a más buscadores de rendimiento. Se espera que este impulso añada casi dos puntos porcentuales a la CAGR del sector hasta 2027.

Legislación de banca abierta y disposiciones de la Ley JOBS

La norma final de la Sección 1033 de la CFPB exige que los bancos estadounidenses con más de USD 850 millones en activos proporcionen datos autorizados por el consumidor a terceros antes de abril de 2026, eliminando asimetrías de información de larga data [2]CFPB, "Norma sobre Derechos de Datos Financieros Personales," consumerfinance.gov . Directivas similares están en curso en Singapur y Australia, ampliando la cobertura global. El acceso democratizado a los datos de flujo de caja e historial de cuentas mejora la precisión de la suscripción para prestatarios con historial crediticio limitado y reduce el fraude. Los límites de inversión minorista bajo la Ley JOBS de los Estados Unidos han sido elevados en consonancia con los umbrales de ingresos, ampliando la base de inversores para las ofertas de financiamiento colectivo bajo el Reglamento de Financiamiento Colectivo, que alcanzaron USD 623 millones en emisiones durante 2024. Estas medidas combinadas crean catalizadores a largo plazo para el volumen de las plataformas y la innovación de productos.

Titulización institucional de préstamos de mercado

Las obligaciones de préstamos colateralizados y los ABS de préstamos de mercado superaron los USD 250 mil millones en 2024, reflejando el apetito de los inversores convencionales por las cuentas por cobrar de consumidores y PYMES empaquetadas con mecanismos de mejora crediticia [3]SIFMA, "Revisión de Productos Titulizados de EE. UU. 2024," sifma.org . Los originadores de mercado emplean líneas de crédito de almacén de bancos regionales y gestores de activos para agregar préstamos antes de la titulización a plazo, liberando capital para la originación continua. La aceptación por parte de las agencias de calificación —los tramos de grado de inversión garantizados en estante de LendingClub en 2024— atrae asignaciones de fondos de pensiones y seguros que buscan exposición a tasas flotantes. Los avances en registros de cadena de bloques reducen los retrasos en los informes, permitiendo la verificación de garantías en tiempo real y reduciendo los costos de estructuración. En conjunto, los canales de titulización escalables tienen previsto inyectar un +2,1% a la CAGR de cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regímenes regulatorios globales fragmentados y límites de licencias | −1.8% | Global; más agudo en la UE con múltiples estados y mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento del riesgo de impago y fraude en una desaceleración macroeconómica | −2.1% | Global; acentuado en el crédito al consumo sin garantía | Corto plazo (≤ 2 años) |

| Mayor costo de capital frente a los bancos financiados con depósitos | −1.4% | Global; afecta a los prestamistas no bancarios que carecen de depósitos baratos | Mediano plazo (2–4 años) |

| Restricciones de liquidez en almacenes de ABS para prestamistas no bancarios | −1.2% | América del Norte y mercados centrales de ABS de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regímenes regulatorios globales fragmentados y límites de licencias

Las licencias de préstamo específicas por país, las leyes de divulgación estado por estado y los calendarios divergentes de adopción de Basilea IV incrementan los presupuestos de cumplimiento, especialmente para las empresas en expansión transfronteriza. En los Estados Unidos, más de la mitad de los estados exigen ahora divulgaciones de costos al estilo de la TAE para préstamos comerciales, creando flujos de trabajo personalizados que las plataformas más pequeñas encuentran difíciles de gestionar. Las directrices de la Autoridad Bancaria Europea sobre transferencia significativa de riesgo añaden capas de aprobación operación por operación para los bancos que adquieren carteras originadas por fintech, retrasando los ciclos de financiamiento. Mientras tanto, los estatutos de transmisión de dinero en los mercados emergentes a menudo obligan a la constitución de entidades locales y depósitos mínimos de capital, ralentizando los despliegues geográficos. Se proyecta que la falta de armonización regulatoria reste 1,8 puntos porcentuales al crecimiento global durante la década.

Aumento del riesgo de impago y fraude en medio de la desaceleración económica

Colapsos de alto perfil como el de Greensill Capital expusieron vulnerabilidades en la verificación del financiamiento de la cadena de suministro, lo que llevó a los inversores a endurecer sus filtros de diligencia debida. Las cancelaciones netas de préstamos al consumo aumentaron a lo largo de 2024 a medida que la inflación redujo los ingresos discrecionales, y los operadores de compra ahora, paga después ahora caen bajo una nueva supervisión de la CFPB similar a la de los emisores de tarjetas. Las redes de fraude explotan la incorporación digital mediante el uso de identidades sintéticas; los datos de la industria muestran un aumento interanual del 35% en solicitudes de préstamos con identidad sintética sospechosa en el primer trimestre de 2025 [4]TransUnion, "Pronóstico de Crédito al Consumo 2025," transunion.com . Las plataformas responden integrando biometría conductual y análisis de grafos de dispositivos, pero la eficacia de los modelos permanece sin prueba a lo largo de una recesión completa. Estas presiones restan aproximadamente 2,1 puntos porcentuales al crecimiento proyectado hasta que las condiciones macroeconómicas se estabilicen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Financiamiento: Los Modelos Basados en Ingresos Reconfiguran el Acceso al Capital

El financiamiento basado en ingresos, aunque representa una porción modesta de las originaciones de 2025, supera a todas las categorías comparables con una CAGR del 27,26%, ya que los vendedores de software como servicio y marcas de consumo prefieren reembolsos vinculados a las ventas mensuales en lugar de calendarios de amortización fijos. El movimiento ganó credibilidad cuando la firma de capital de riesgo General Catalyst asignó capital recurrente para financiar hasta el 80% de los presupuestos de marketing de sus clientes, señalando la aceptación institucional. Los préstamos entre pares aún concentran la mayor porción del 44,12% de los volúmenes globales en 2025, pero la categoría ha evolucionado hacia una originación de mercado financiada institucionalmente; LendingClub por sí solo gestionó USD 2 mil millones en préstamos en el primer trimestre de 2025, la mayoría adquiridos por gestores de activos que buscan crédito al consumo consolidado. La titulización ahora permite a las plataformas de préstamos entre pares reciclar capital en 45 días, manteniendo las participaciones incluso a medida que surgen modelos más nuevos.

La eficiencia operativa diferencia los segmentos: la toma de decisiones impulsada por inteligencia artificial en Upstart automatiza el 92% de las aprobaciones de préstamos personales. Los volúmenes de compra ahora, paga después continúan aumentando; el último almacén de USD 4 mil millones de Affirm amplía su margen de préstamo para suscribir más de USD 20 mil millones en tres años, evidenciando una profunda liquidez de crédito privado. Las plataformas de financiamiento de facturas y de la cadena de suministro incorporan cadena de bloques para pistas de auditoría inmutables, acortando los ciclos de pago de semanas a días y reduciendo el fraude. Los proveedores de anticipos de efectivo para comerciantes, por otro lado, enfrentan límites más estrictos a nivel estatal tras acusaciones de abuso de confesiones de juicio, empujando al segmento hacia términos de reembolso transparentes basados en participación en ingresos. Los filtros ambientales, sociales y de gobernanza (ESG) influyen cada vez más en el diseño de productos, con prestamistas que ofrecen descuentos en tasas para prestatarios con prácticas sostenibles certificadas, añadiendo una capa cualitativa a la puntuación crediticia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio de las PYMES se Encuentra con la Innovación para el Consumidor

Las PYMES captaron el 55,12% de las originaciones de 2025, reflejando su subrepresentación en las carteras bancarias tradicionales y la urgente necesidad de capital de trabajo para apoyar la resiliencia de la cadena de suministro y la expansión del comercio electrónico. Los prestamistas alternativos recopilan datos en tiempo real de facturación, punto de venta y logística para calificar a solicitantes previamente considerados con 'historial crediticio limitado', reduciendo las tasas de rechazo y aumentando el valor de vida del cliente. Impulsada por los incentivos de capital de Basilea que desincentivan a los bancos de participar en este segmento, se anticipa que la participación del mercado de financiamiento alternativo para las PYMES se mantendrá sólida hasta 2031. Los consumidores individuales, sin embargo, exhiben la trayectoria de crecimiento más pronunciada con una CAGR del 21,25%, gracias a los algoritmos de financiamiento de vehículos con inteligencia artificial que cubren al 90% de los compradores de automóviles en los Estados Unidos y la adopción de compra ahora, paga después entre las cohortes de la Generación Z que prefieren cuotas sin intereses. Los fondos de impacto social vinculados a ESG han duplicado la emisión de bonos sociales en Asia-Pacífico en tres años, señalando el apetito de los inversores por productos que prestan a microempresarios y prestatarios rurales.

En el extremo empresarial del espectro, las grandes corporaciones emplean el financiamiento alternativo de forma táctica —a menudo a través de la titulización de cuentas por cobrar— para optimizar los ciclos de capital de trabajo sin incumplir los límites de los convenios. Las organizaciones sin fines de lucro aprovechan los portales de financiamiento colectivo orientados a la misión para proyectos de infraestructura comunitaria, alineando la intención del donante con informes transparentes en cadena. Los prestamistas en todas las categorías de usuarios están integrando paneles de sostenibilidad; las plataformas ahora permiten a los prestatarios visualizar la intensidad de emisiones de carbono en relación con los costos de financiamiento, promoviendo cambios de comportamiento. Por último, las interfaces de programación de aplicaciones de finanzas integradas incorporadas en suites de contabilidad y planificación de recursos empresariales han reducido la fricción de incorporación para las microempresas, contribuyendo a incrementos mensuales de dos dígitos en clientes en varios proveedores regionales y reforzando el dominio de las PYMES.

Análisis Geográfico

El 34,20% de los ingresos de América del Norte en 2025 se origina en la confluencia de la regulación de datos abiertos y la profunda liquidez de la titulización. La preeminencia federal sobre ciertos límites estatales de usura ha fomentado un mercado nacional uniforme para préstamos a plazos de alto rendimiento, aunque las nuevas leyes estatales de divulgación de financiamiento comercial en estados como California y Misuri generan costos de cumplimiento adicionales para las plataformas más pequeñas. El marco federal canadiense de supervisión de pagos minoristas, que entrará en vigor en 2026, extenderá las obligaciones de licencia a los proveedores de servicios de pago no bancarios, impulsando a las plataformas transfronterizas a unificar los controles de riesgo. La ley fintech de México continúa atrayendo empresas emergentes de pagos y préstamos que buscan un punto de apoyo regulado en la segunda economía más grande de América Latina, ampliando aún más la huella de la región.

Asia-Pacífico es el bloque de más rápido crecimiento con una CAGR del 14,23% entre 2026 y 2031, impulsado por una explosión en el volumen de pagos digitales y agendas de banca abierta respaldadas por el gobierno. Se proyecta que los ingresos fintech aumenten de USD 245 mil millones en 2021 a USD 1,5 billones en 2030, con India e Indonesia aportando los mayores volúmenes incrementales. La Ley de Servicios de Pago de la Autoridad Monetaria de Singapur ofrece licencias de dinero electrónico con pasaporte, simplificando la expansión en múltiples mercados para los prestamistas regionales. Ant Group de China continental se ha dividido en unidades independientes para alinearse con los requisitos prudenciales nacionales, mientras utiliza Alipay+ para exportar tecnología —conectando 1.500 millones de billeteras de consumidores con 88 millones de comerciantes en 57 países— canalizando así flujos de préstamos transfronterizos. El Asia desarrollada (Australia, Nueva Zelanda, Japón) está viendo cómo los fondos de crédito privado llenan las brechas de financiamiento del mercado intermedio dejadas por la retracción bancaria, con Australia albergando USD 60 mil millones en polvo seco de crédito privado comprometido a finales de 2024.

Europa ofrece una oportunidad equilibrada, sustentada por la PSD3, la directiva de pagos instantáneos y el impulso de la Autoridad Bancaria Europea para titulizaciones de transferencia significativa de riesgo que permiten a los bancos compartir el riesgo de los préstamos con inversores institucionales. La reforma de la Ley de Crédito al Consumo del Reino Unido tiene como objetivo simplificar las normas para los planes de cuotas de pequeñas sumas, lo que podría acelerar la penetración de compra ahora, paga después. Los actores continentales enfrentan incertidumbre en el 'pasaporte' de licencias tras el Brexit, lo que ha llevado a algunas plataformas a establecer entidades paralelas en Dublín y Ámsterdam para mantener el acceso a la UE. En Oriente Medio y África, los reguladores de zonas francas de los Emiratos Árabes Unidos y Arabia Saudita ahora otorgan licencias de banco digital en 90 días, impulsando la expansión transfronteriza entre los prestamistas con enfoque en pagos. América Latina sigue siendo intensiva en capital de riesgo: las fintech recibieron más del 40% de los dólares de capital de riesgo regionales a pesar de una desaceleración en 2024, con la adopción de crédito integrado en Brasil y Colombia compensando la volatilidad de los ciclos de financiamiento.

Panorama Competitivo

El mercado de financiamiento alternativo exhibe una estructura fragmentada, con los cinco principales actores concentrando una participación relativamente pequeña de los ingresos totales. Este bajo nivel de concentración fomenta oportunidades de innovación tanto en la oferta de productos como en la expansión geográfica. Las ventajas de escala se manifiestan a través del acceso a los mercados de capitales: LendingClub reduce los costos de financiamiento titulizando préstamos al consumo a través de estantes de grado de inversión, ofreciendo una ventaja de costo sobre las ventas de préstamos completos. Al mismo tiempo, Upstart utiliza la automatización impulsada por inteligencia artificial para mantener eficientemente un bajo índice de gastos de procesamiento de préstamos. Los bancos buscan participaciones accionarias o adquisiciones directas de plataformas ricas en tecnología —los bancos regionales estadounidenses han adquirido posiciones minoritarias en proveedores de compra ahora, paga después para capturar los flujos de depósitos de los millennials— y las fintech, a su vez, solicitan licencias bancarias de propósito limitado para asegurar anticipos más baratos del Banco Federal de Préstamos para la Vivienda. La tokenización de activos del mundo real en cadena de bloques está reconfigurando la dinámica competitiva; los primeros adoptantes como Figure Technologies originan y liquidan valores respaldados por hipotecas íntegramente en registros distribuidos, acelerando el financiamiento posterior al cierre y proporcionando a los inversores pistas de auditoría inmutables.

Abundan las oportunidades de espacio en blanco en las cuentas por pagar transfronterizas de PYMES y el financiamiento de la cadena de suministro de salud. Ant International informa que los servicios de adquisición de comerciantes habilitados por inteligencia artificial triplicaron el rendimiento de pagos en 2024, mientras que los tiempos de liquidación transfronteriza cayeron a menos de una hora para muchos corredores. El financiamiento de infraestructura sostenible está ganando impulso; las plataformas se asocian con fabricantes de paneles solares para ofrecer préstamos en el punto de venta que alinean el ciclo de vida del equipo con el plazo de reembolso, atrayendo a compradores de bonos verdes. Los proveedores de tecnología regulatoria (RegTech) capitalizan la fragmentación del cumplimiento ofreciendo gestión de licencias lista para usar, cada vez más integrada con motores de orquestación de verificación de identidad del cliente. Las normas de marketing también han evolucionado; la Autoridad Reguladora de la Industria Financiera de los Estados Unidos (FINRA) ahora permite proyecciones de rendimiento prospectivas en materiales institucionales bajo la Regla 2210, permitiendo a los prestamistas de mercado proporcionar divulgaciones más detalladas de curvas de pérdidas a inversores profesionales.

Líderes de la Industria de Financiamiento Alternativo

LendingClub

Funding Circle

GoFundMe

Kickstarter

Indiegogo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Länsförsäkringar Bank acordó adquirir SAVR, un mercado de ahorros con sede en Estocolmo, añadiendo más de 100.000 inversores digitales a su presencia en los países nórdicos.

- Junio de 2025: Ant International anunció planes para solicitar licencias de emisor de moneda estable en Hong Kong y Singapur una vez que el nuevo marco de cada jurisdicción sea promulgado, señalando una expansión regional en activos digitales.

- Octubre de 2024: Upstart introdujo el programa de préstamos T-Prime para prestatarios con puntajes crediticios superiores a 720, asociándose con 14 prestamistas para ofrecer aprobaciones impulsadas por inteligencia artificial a tasas preferenciales competitivas.

- Marzo de 2024: Viva.com lanzó su paquete de préstamos basados en ingresos Merchant Advance en Bélgica, Alemania, los Países Bajos y España, utilizando datos de adquisición para preseleccionar reembolsos automatizados.

Alcance del Informe Global del Mercado de Financiamiento Alternativo

Cualquier oferta de financiamiento que quede fuera de las posibilidades convencionales que ofrecen los principales bancos se denomina financiamiento alternativo. Un análisis de antecedentes completo del mercado de financiamiento alternativo incluye una evaluación del mercado y las tendencias emergentes por segmentos y mercados regionales. El informe también cubre cambios significativos en la dinámica del mercado. El mercado de financiamiento alternativo está segmentado por tipo, incluyendo préstamos entre pares, financiamiento colectivo basado en deuda y negociación de facturas; por usuarios finales, incluyendo empresas e individuos; y por geografía, incluyendo América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio. El informe ofrece el tamaño del mercado y pronósticos para los mercados de financiamiento alternativo en términos de valor de transacción (USD) para todos los segmentos anteriores.

| Préstamos entre Pares |

| Financiamiento Colectivo (Capital, Recompensa/Donación) |

| Financiamiento Basado en Ingresos |

| Anticipo de Efectivo para Comerciantes |

| Financiamiento de Facturas y Cadena de Suministro |

| Otros (Compra Ahora Paga Después, Microcrédito, Financiamiento de Equipos) |

| Consumidores Individuales |

| Pequeñas y Medianas Empresas (PYMES) |

| Grandes Empresas |

| Organizaciones sin Fines de Lucro e Impacto Social |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Financiamiento | Préstamos entre Pares | |

| Financiamiento Colectivo (Capital, Recompensa/Donación) | ||

| Financiamiento Basado en Ingresos | ||

| Anticipo de Efectivo para Comerciantes | ||

| Financiamiento de Facturas y Cadena de Suministro | ||

| Otros (Compra Ahora Paga Después, Microcrédito, Financiamiento de Equipos) | ||

| Por Usuario Final | Consumidores Individuales | |

| Pequeñas y Medianas Empresas (PYMES) | ||

| Grandes Empresas | ||

| Organizaciones sin Fines de Lucro e Impacto Social | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Financiamiento Alternativo?

El tamaño del Mercado de Financiamiento Alternativo alcanzó USD 1,42 billones en 2026 y se prevé que llegue a USD 2,27 billones en 2031 a una CAGR del 9,84%.

¿Qué tipo de financiamiento está creciendo más rápido?

El financiamiento basado en ingresos se está expandiendo a una CAGR del 27,26% porque los reembolsos se ajustan a las ventas mensuales, lo que lo hace atractivo para empresas con flujo de caja variable.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El comportamiento del consumidor con enfoque digital, las licencias favorables en centros como Singapur y los ingresos fintech proyectados que aumentarán a USD 1,5 billones en 2030 impulsan una CAGR del 14,23% en Asia-Pacífico.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales actores representan una participación limitada de los ingresos, lo que resulta en una puntuación de concentración de mercado moderada y crea oportunidades para que los participantes de nicho se establezcan.

¿Qué tendencia regulatoria beneficia más al sector?

Los mandatos de banca abierta, como la norma de la Sección 1033 de la CFPB y la PSD3 de Europa, proporcionan estándares uniformes de intercambio de datos que mejoran la precisión de la suscripción y amplían la inclusión de prestatarios.

¿Qué desarrollo reciente señala la aceptación institucional del financiamiento alternativo?

La emisión de ABS de préstamos de mercado ha ganado impulso, con los tramos de titulización de grado de inversión de LendingClub reflejando una sólida aceptación dentro de los mercados de capitales convencionales.

Última actualización de la página el: