Tamaño y Participación del Mercado de Financiamiento del Comercio de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

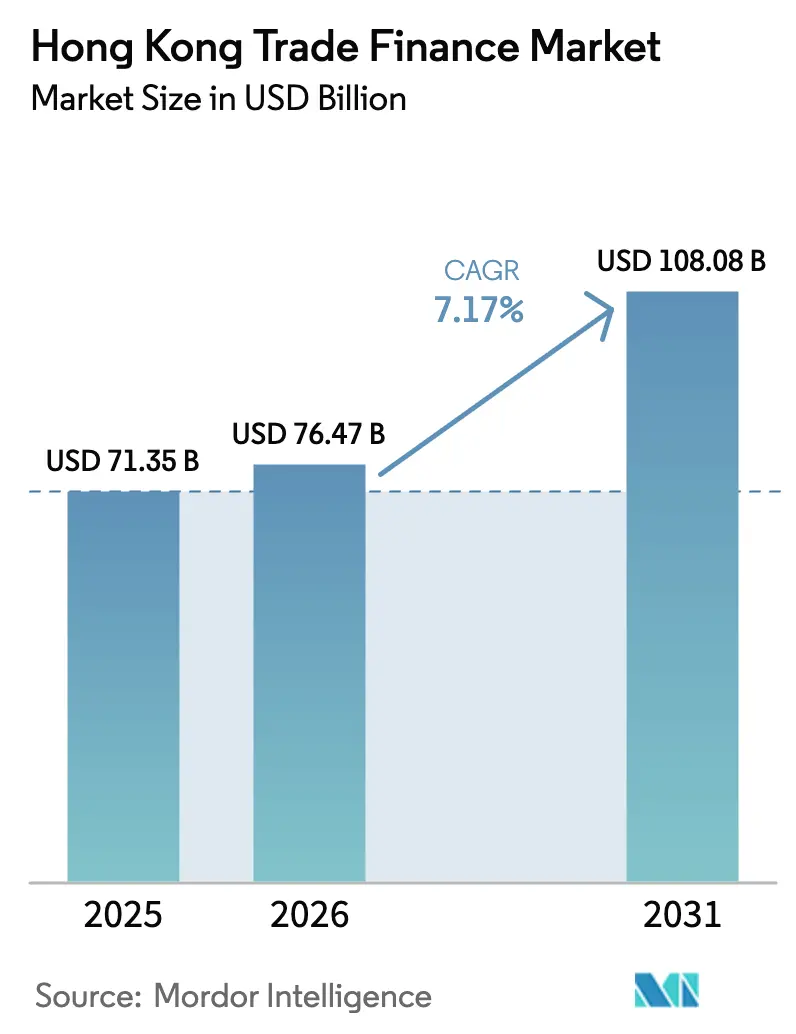

| Tamaño del mercado en el año base (2025) | 71.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 76.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento del Comercio de Hong Kong por Mordor Intelligence

Se espera que el tamaño del Mercado de Financiamiento del Comercio de Hong Kong crezca de 71,35 mil millones de USD en 2025 a 76,47 mil millones de USD en 2026 y se prevé que alcance los 108,08 mil millones de USD en 2031 a una CAGR del 7,17% durante 2026-2031.

Esta trayectoria de crecimiento se sustenta en la aceleración de la adopción digital, el auge de la liquidación denominada en renminbi y los respaldos de política que reducen el riesgo crediticio para los exportadores más pequeños. Las plataformas de cadena de bloques están comprimiendo los ciclos de procesamiento de cartas de crédito, liberando al personal de cumplimiento para actividades de mayor margen, mientras que los proyectos piloto de tokenización convierten garantías ilíquidas en activos negociables[1]eTradeConnect, "Acerca de eTradeConnect," etradeconnect.net. Las extensiones gubernamentales de los esquemas de garantía continúan absorbiendo el riesgo de incumplimiento, sosteniendo la demanda de las pequeñas y medianas empresas incluso cuando los volúmenes de comercio con el continente se suavizan. Mientras tanto, los principales bancos enfrentan presión sobre los márgenes derivada de las normas de liquidez de Basilea III y un mayor escrutinio contra el lavado de dinero, que en conjunto reducen el apetito por instrumentos documentarios de bajo rendimiento. Las plataformas no bancarias y las aseguradoras están aprovechando estas restricciones, atrayendo nueva liquidez hacia fondos de cuentas por pagar y financiamiento de cadenas de suministro.

Conclusiones Clave del Informe

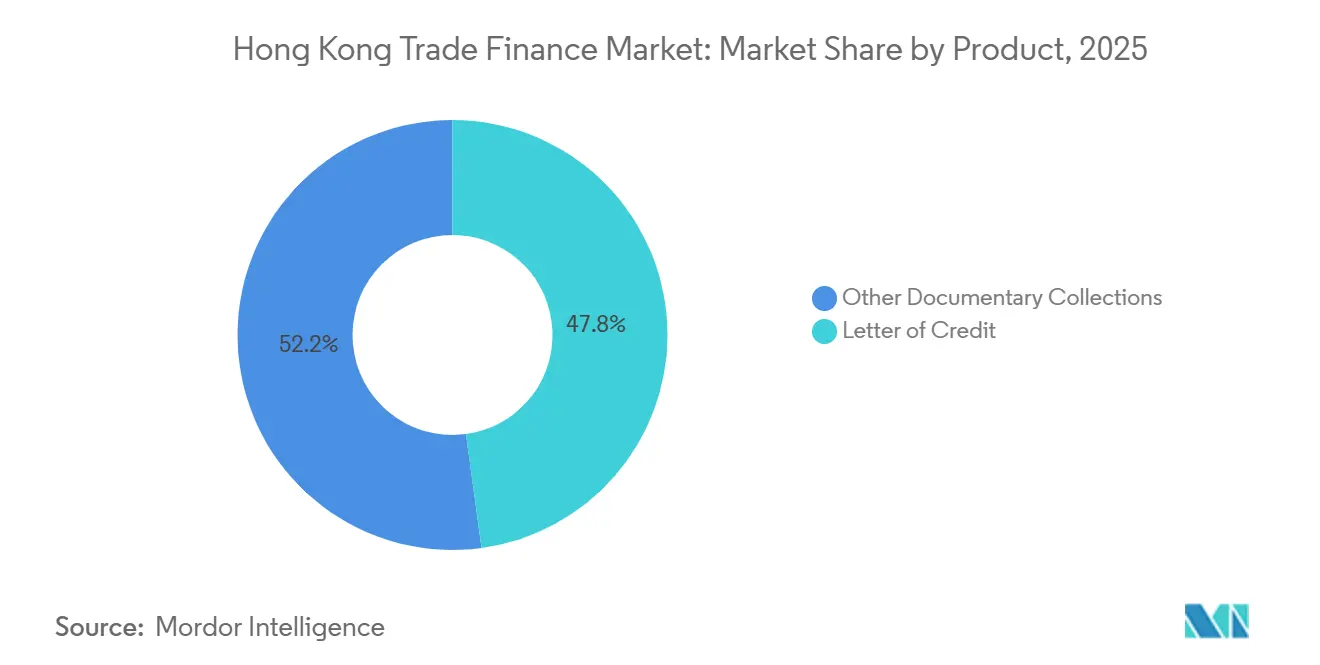

- Por categoría de producto, los instrumentos documentarios lideraron con el 47,84% de la participación del mercado de financiamiento del comercio de Hong Kong en 2025; se prevé que las soluciones de cuentas por pagar y financiamiento de cadenas de suministro se expandan a una CAGR del 10,45% hasta 2031.

- Por proveedor de servicios, los bancos mantuvieron el 84,78% de la participación del mercado de financiamiento del comercio de Hong Kong en 2025, mientras que se proyectó que las plataformas habilitadas por tecnología financiera registrarían la CAGR más alta, del 9,87%, hasta 2031.

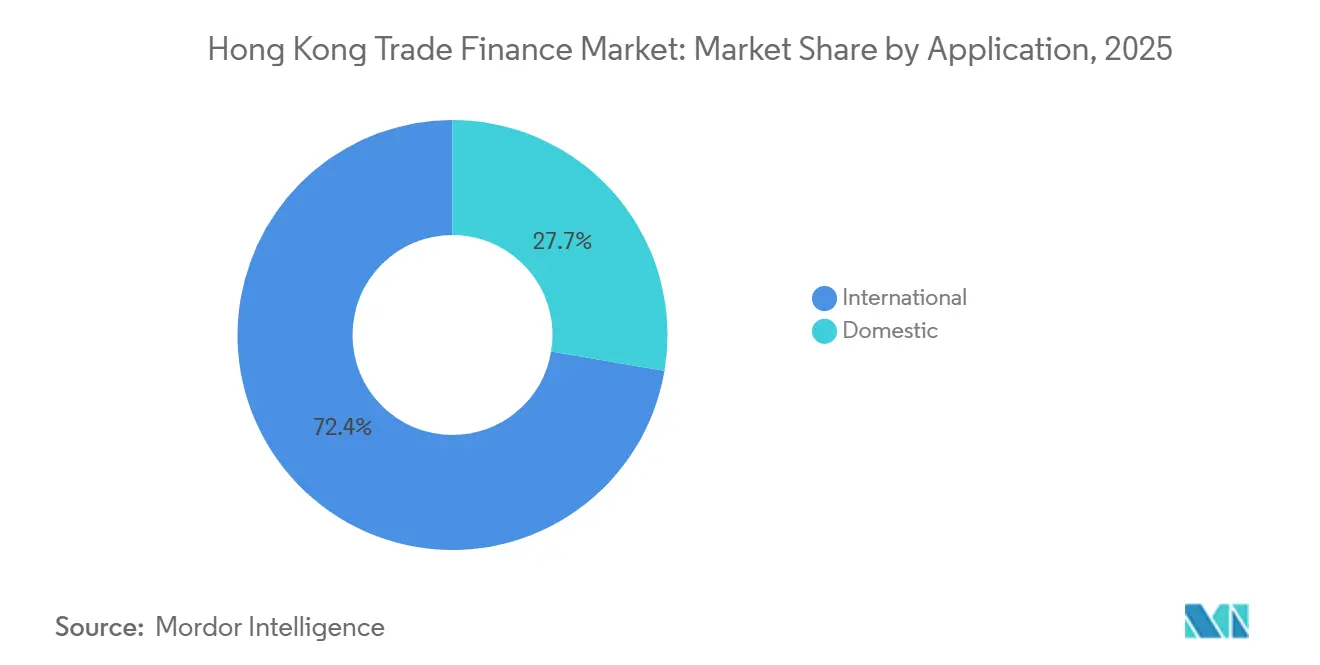

- Por aplicación, las transacciones internacionales representaron el 72,35% del tamaño del mercado de financiamiento del comercio de Hong Kong en 2025 y se proyecta que avancen a una CAGR del 10,23% hasta 2031.

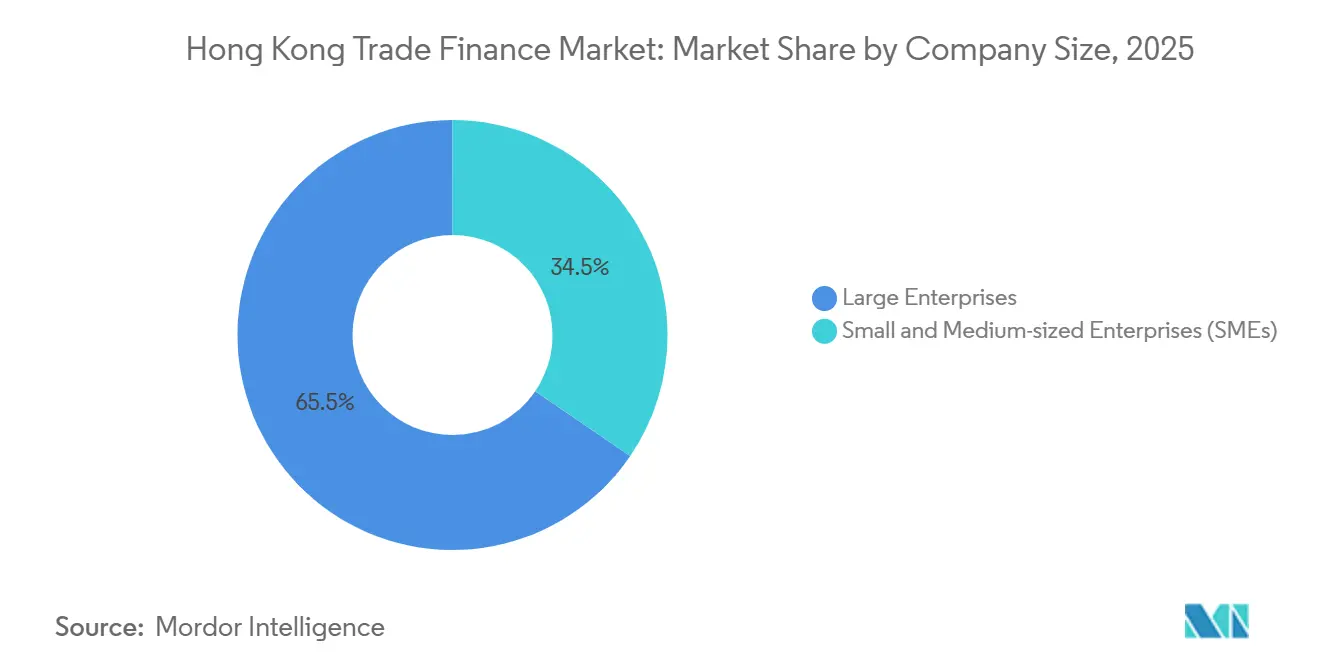

- Por tamaño de empresa, se proyecta que las pymes se expandan a una CAGR del 11,43% hasta 2031, respaldadas por el hecho de que las Grandes Empresas representaron el 65,48% del tamaño del mercado de financiamiento del comercio de Hong Kong en 2025.

- Por estructura de financiamiento, el financiamiento del comercio estructurado capturó una participación del 59,48% del tamaño del mercado de financiamiento del comercio de Hong Kong en 2025 y está creciendo a una CAGR del 10,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Financiamiento del Comercio de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de los flujos documentarios del comercio | +1.8% | Global, concentrado en Asia-Pacífico y Europa | Mediano plazo (2 – 4 años) |

| Expansión de la liquidación comercial denominada en RMB | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Extensión de los esquemas de garantía gubernamental para pymes | +1.2% | Doméstico de Hong Kong | Corto plazo (≤ 2 años) |

| Programas de Conexión Transfronteriza de Patrimonio y Comercio | +1.0% | Gran Área de la Bahía | Mediano plazo (2 – 4 años) |

| Tokenización de activos comerciales y garantías en oro | +0.9% | Adopción temprana en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de las facilidades de financiamiento del comercio vinculadas a ESG | +0.8% | Global, liderado por Europa y Asia-Pacífico | Mediano plazo (2 – 4 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de los Flujos Documentarios del Comercio

Las plataformas de cadena de bloques en Hong Kong han reducido el tiempo promedio de procesamiento de las cartas de crédito de varios días a menos de un día, proporcionando un impulso directo al capital de trabajo de los importadores. A mediados de 2025, el consorcio eTradeConnect había procesado numerosas transacciones y logrado interoperabilidad con Contour, facilitando créditos transfronterizos por valor de millones de dólares estadounidenses. En 2024, la Autoridad Monetaria de Hong Kong anunció la iniciativa de Intercambio de Datos Comerciales, que está agilizando los conocimientos de embarque digitales en múltiples jurisdicciones. Esta medida reduce los costos de mensajería y mitiga las pérdidas por fraude documental. Los proveedores de inteligencia artificial, como Traydstream, están transformando las verificaciones de cumplimiento, reduciendo significativamente el tiempo de revisión manual y creando un panorama competitivo más equitativo para los bancos de nivel medio. Estos avances en eficiencia son particularmente beneficiosos para las pequeñas y medianas empresas, que anteriormente dependían de cobros documentarios más lentos para acceder al crédito.

Expansión de la Liquidación Comercial Denominada en RMB

La liquidación en renminbi a través de Hong Kong aumentó en 2025, reflejando la demanda de cobertura ante la volatilidad del dólar y un financiamiento más económico a través de la Facilidad de Liquidez para el Financiamiento del Comercio en RMB de la Autoridad Monetaria de Hong Kong. El Banco Popular de China amplió los swaps de divisas bilaterales a múltiples jurisdicciones, permitiendo la liquidación directa en RMB para proyectos de la Franja y la Ruta y reduciendo la dependencia de los saldos nostro en dólares[2]Banco Popular de China, "Internacionalización del RMB," pbc.gov.cn. Los bancos han observado una proporción creciente de comercio denominado en RMB, liderado por los operadores de materias primas en el Sudeste Asiático. Los bancos que carecen de licencias de compensación en RMB enfrentan presión sobre los márgenes a medida que las empresas arbitran los diferenciales entre las facilidades vinculadas al dólar y al RMB. Esta tendencia posiciona a Hong Kong como el principal fondo de liquidez extraterritorial para los sukuk denominados en RMB, aprovechando la demanda del Consejo de Cooperación del Golfo por exposición china compatible con la sharia.

Extensión de los Esquemas de Garantía Gubernamental para Pymes

La Garantía Especial del 100% del Préstamo bajo el Esquema de Garantía de Financiamiento para Pymes se extiende ahora hasta mediados de 2026, cubriendo préstamos por prestatario[3]Autoridad Monetaria de Hong Kong, "Intercambio de Datos Comerciales," hkma.gov.hk. Desde el anuncio del presupuesto de 2025, el esquema ha respaldado numerosas facilidades para pymes, manteniendo las tasas de préstamos morosos cerca de los niveles previos a la pandemia a pesar de la suavización de las exportaciones. Los bancos revelaron un aumento notable en las originaciones de financiamiento del comercio para pymes, con ventajas de precios sobre los préstamos sin garantía. Los niveles de garantía han ampliado el financiamiento de cadenas de suministro a proveedores de segundo nivel que carecen de estados financieros auditados. Sin embargo, el vencimiento en 2026 introduce un riesgo de refinanciamiento que podría desencadenar reestructuraciones si la demanda externa permanece moderada.

Programas de Conexión Transfronteriza de Patrimonio y Comercio

A finales de 2025, el esquema de Conexión de Gestión de Patrimonio registró flujos acumulados significativos, y su infraestructura está siendo adaptada para titularizar cuentas por cobrar comerciales para inversores institucionales. Los fabricantes de la Gran Área de la Bahía ahora pueden distribuir facturas denominadas en RMB a gestores de activos de Hong Kong que buscan rendimientos. Una extensión piloto de Conexión Comercial permite a los exportadores del continente pignorar cuentas por cobrar en dólares de Hong Kong para obtener préstamos de capital de trabajo en tierra, creando un corredor de liquidez bidireccional. Los primeros participantes reportan costos de endeudamiento reducidos para los fabricantes. La iniciativa aborda el desajuste entre los largos plazos de pago y las necesidades inmediatas de flujo de caja.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Contracción en los préstamos comerciales relacionados con el continente | –1.2% | Hong Kong y el Delta del Río de las Perlas | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de capital y liquidez de Basilea III | –0.9% | Global, agudo en Asia-Pacífico y Europa | Mediano plazo (2 – 4 años) |

| Mayor escrutinio del lavado de dinero basado en el comercio | –0.7% | Corredores transfronterizos | Corto plazo (≤ 2 años) |

| Reducción de la capacidad de transporte por camión en la línea U y logística fronteriza | –0.4% | Cruces Hong Kong-Continente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Contracción en los Préstamos Comerciales Relacionados con el Continente

El comercio de mercancías de Hong Kong disminuyó durante los primeros nueve meses de 2025 en medio de una desaceleración de las exportaciones chinas y cambios en las cadenas de suministro hacia el Sudeste Asiático. Las cartas de crédito y el financiamiento previo al embarque, que alguna vez fueron un componente central de los balances bancarios, están reduciéndose de manera constante. HSBC reportó una contracción secuencial en su cartera de financiamiento del comercio en la Gran China durante el tercer trimestre de 2025, redirigiendo capital hacia actividades de gestión de patrimonio[4]HSBC, "Financiamiento del Comercio y de Cuentas por Cobrar," hsbc.com. Los bancos más pequeños del continente han consolidado cada vez más las actividades de compensación en dólares a través de instituciones estatales, reduciendo las oportunidades de ingresos por comisiones para los bancos corresponsales de Hong Kong. La Autoridad Monetaria de Hong Kong observó un aumento en los préstamos morosos de financiamiento del comercio a mediados de 2025, reflejando la creciente presión sobre los exportadores que enfrentan plazos de pago extendidos.

Endurecimiento de las Normas de Capital y Liquidez de Basilea III

La implementación completa de Basilea III a principios de 2024 aumentó la intensidad de capital para los activos de financiamiento del comercio, ya que ahora se requiere que los bancos mantengan activos líquidos de alta calidad adicionales frente a pasivos contingentes. Los productos documentarios del comercio también han atraído cargos operativos de riesgo más elevados relacionados con vulnerabilidades cibernéticas y de procesos, lo que lleva a los bancos a abandonar relaciones con clientes de menor margen. Standard Chartered redujo los activos ponderados por riesgo de financiamiento del comercio durante 2025, priorizando las estructuras de financiamiento de cadenas de suministro que generan ingresos recurrentes por divisas y banca transaccional. Los prestamistas no bancarios y los aseguradores de crédito comercial, que no están sujetos a las normas de capital de Basilea, han ganado participación en transacciones más pequeñas, pero carecen de la capacidad de balance para respaldar grandes operaciones de materias primas. Los reguladores están consultando sobre posibles alivios de capital para las instituciones que adopten marcos de verificación basados en cadena de bloques, lo que señala un posible alivio de la presión de capital para los modelos de financiamiento del comercio habilitados digitalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Instrumentos Documentarios Enfrentan la Sustitución Digital

Las cartas de crédito controlaron el 47,84% de la participación del mercado de financiamiento del comercio de Hong Kong en 2025, ancladas por mandatos regulatorios en mercados emergentes y flujos de materias primas, pero el crecimiento del segmento sigue siendo bajo a medida que las empresas migran hacia términos de cuenta abierta. Se espera que las soluciones de cuentas por pagar y financiamiento de cadenas de suministro crezcan rápidamente a una CAGR del 10,45% durante el período de pronóstico, impulsadas por compradores multinacionales que extienden los plazos de pago y utilizan calificaciones de grado de inversión para ofrecer a los proveedores descuentos por pago anticipado. El financiamiento de cuentas por cobrar, incluido el factoraje y el forfaiting, está ganando participación a medida que las plataformas de tecnología financiera reducen los costos de transacción, desbloqueando liquidez a nivel de factura para las pymes. Los productos de garantías y seguros están ganando relevancia ante el elevado riesgo de contraparte, alentando a las empresas a cubrir exposiciones en jurisdicciones volátiles. Las corporaciones están adoptando cada vez más estrategias de productos combinados para optimizar costos y velocidad.

La innovación en tecnología financiera está acelerando la sustitución documentaria mediante la digitalización de los conocimientos de embarque y la incorporación de verificaciones de cumplimiento con inteligencia artificial, reduciendo aún más los tiempos de procesamiento. La tokenización promete liquidez en el mercado secundario, profundizando el apetito de los inversores por cuentas por cobrar estructuradas. Sin embargo, los documentos garantizados siguen siendo críticos donde el riesgo legal o soberano lleva a los importadores a exigir intermediación bancaria. Por lo tanto, los bancos mantienen ofertas híbridas, integrando la verificación por cadena de bloques en los flujos de trabajo de las cartas de crédito para defender sus franquicias principales. A medida que maduran los estándares digitales, el mercado de financiamiento del comercio de Hong Kong está destinado a inclinarse decisivamente hacia estructuras de cuenta abierta, manteniendo al mismo tiempo una base residual de instrumentos documentarios en corredores de alto riesgo.

Por Proveedor de Servicios: Las Plataformas de Tecnología Financiera Erosionan el Dominio Bancario

Los bancos controlaron el 84,78% del mercado de financiamiento del comercio de Hong Kong en 2025 gracias a su capacidad de balance y redes de corresponsalía, aunque las plataformas de tecnología financiera están creciendo a una CAGR del 9,87% al desagregar la documentación, la evaluación crediticia y la provisión de liquidez. Las empresas de financiamiento del comercio apuntan a nichos de pymes con ciclos de aprobación más rápidos, y las aseguradoras suscriben cuentas por cobrar para empresas que carecen de facilidades bancarias. Las empresas de logística y las bolsas de materias primas están ingresando a través del financiamiento de recibos de almacén, creando un ecosistema modular en el que proveedores especializados colaboran a través de interfaces de programación de aplicaciones. HSBC y Standard Chartered ahora suministran liquidez a eTradeConnect y Contour en lugar de intentar construir infraestructuras competidoras.

Las interfaces de tecnología regulatoria, como el Intercambio de Datos Comerciales, reducen la fricción en la incorporación de clientes, invitando a bancos más pequeños a sindicar operaciones sin grandes equipos de cumplimiento. Las innovaciones en tecnología de seguros reducen los costos de las primas, incentivando a las empresas a sustituir el seguro de crédito comercial por cartas de crédito. El panorama competitivo está, por lo tanto, pasando de la integración vertical a la colaboración horizontal, con los bancos enfocándose en la distribución mientras las plataformas suministran la originación y el análisis de riesgos. A medida que la tokenización escala, los inversores no bancarios obtendrán un acceso más fácil a activos de corta duración, erosionando aún más la participación bancaria.

Por Aplicación: Los Flujos Internacionales Dominan a Pesar de la Relocalización

El financiamiento del comercio internacional representó el 72,35% del tamaño del mercado de financiamiento del comercio de Hong Kong en 2025, reflejando el profundo papel del territorio en el transbordo y la compensación en renminbi. El crecimiento a una CAGR del 10,23% está respaldado por la liquidación directa en RMB entre exportadores del continente y compradores en el Sudeste Asiático, Oriente Medio y África. El comercio electrónico transfronterizo impulsa el financiamiento de pequeños montos a medida que las plataformas permiten a las pymes exportar directamente a los consumidores. El financiamiento del comercio doméstico crece de manera constante, ayudado por los esquemas de garantía pero limitado por la base manufacturera limitada de Hong Kong.

La demanda internacional se beneficia de las cuentas por cobrar tokenizadas, que permiten a los inversores globales financiar cadenas de suministro asiáticas. La liquidez en dólares sigue siendo abundante, pero las empresas arbitran cada vez más hacia financiamiento en RMB o dólares de Hong Kong para reducir costos y la complejidad de la cobertura. El financiamiento doméstico se basa en productos de menor plazo adaptados a la distribución minorista y mayorista, con bancos que automatizan las decisiones crediticias basándose en datos de punto de venta y fiscales. No obstante, los corredores internacionales continuarán dominando el valor, dada la infraestructura legal de Hong Kong y la convertibilidad de su moneda.

Por Tamaño de Empresa: El Segmento de Pymes se Acelera con el Respaldo de las Garantías

Las grandes empresas mantuvieron una participación de mercado del 65,48% en 2025, aprovechando el financiamiento diversificado y los precios favorables; sin embargo, se proyecta que las pymes crezcan a una CAGR del 11,43% hasta 2031, impulsadas por el esquema de garantía del 100% y los modelos de incorporación digital. Hang Seng Bank reportó que una proporción creciente de nuevas facilidades para pymes se originó en línea, reflejando la calificación crediticia mediante aprendizaje automático basada en datos transaccionales. Las plataformas de factoraje de tecnología financiera permiten a las pymes monetizar facturas individuales rápidamente, mejorando así la eficiencia del capital de trabajo. La adopción del seguro de crédito comercial aumentó a medida que las pymes cubrieron el riesgo de compradores en jurisdicciones desconocidas. El vencimiento del programa de garantía en junio de 2026 crea incertidumbre de refinanciamiento que podría moderar el crecimiento en el segundo semestre del año.

Las grandes empresas están impulsando el financiamiento de cadenas de suministro hacia niveles más profundos de proveedores, utilizando el factoraje inverso para asegurar el suministro justo a tiempo e incorporar métricas de ESG. También anclan programas de cuentas por cobrar tokenizadas que canalizan liquidez hacia proveedores más pequeños. Las pymes siguen siendo vulnerables a los choques de demanda y las interrupciones logísticas, por lo que la continuidad de las políticas determinará la resiliencia del segmento. Si la cobertura de garantía se reduce, los aseguradores y los prestamistas de tecnología financiera podrían ganar participación adicional al cubrir la brecha de liquidez.

Por Estructura de Financiamiento: Los Productos Estructurados Capturan los Flujos de Materias Primas

El financiamiento del comercio estructurado representó una participación del 59,48% en 2025 y se prevé que crezca a una CAGR del 10,65%, respaldado por la demanda de los operadores de materias primas de facilidades de preexportación y recibos de almacén. El préstamo de cuenta abierta no estructurado continúa avanzando a medida que las empresas favorecen la velocidad y la simplicidad. El mercado del oro de Hong Kong sustenta los préstamos respaldados en oro y las cuentas por cobrar tokenizadas. La tokenización reduce las tarifas de custodia y permite la valoración de garantías en tiempo real, mejorando el apetito de los inversores por activos estructurados. Las facilidades no garantizadas envueltas en seguros están ganando terreno a medida que los bancos transfieren el riesgo de incumplimiento a las aseguradoras, ampliando la disponibilidad de crédito.

Se espera que el apoyo regulatorio a través del Proyecto Ensemble acelere la adopción estructurada mediante la estandarización de los marcos de activos digitales. El financiamiento de cadenas de suministro de nivel profundo, donde los proveedores de segundo nivel pignorar órdenes de compra de anclas de grado de inversión como garantía, está escalando rápidamente, ayudado por la orientación del Banco Asiático de Desarrollo sobre la aplicabilidad legal. El préstamo no estructurado sigue siendo adecuado para compradores habituales con un historial de pago sólido, pero las estructuras colateralizadas dominarán los segmentos de materias primas dada la volatilidad de los precios y los tiempos de tránsito más largos.

Análisis Geográfico

Asia-Pacífico representó la mayor participación del mercado de financiamiento del comercio de Hong Kong en 2025, anclada por la Gran Área de la Bahía y las cadenas de suministro intra-ASEAN. Los corredores comerciales que vinculan a Hong Kong con Vietnam, Tailandia e Indonesia se están expandiendo a medida que los fabricantes diversifican el abastecimiento. Los swaps de divisas bilaterales permiten la liquidación directa en renminbi para proyectos de la Franja y la Ruta, reduciendo la dependencia del dólar. Japón y Corea del Sur mantienen una demanda constante de garantías de cumplimiento vinculadas a exportaciones de bienes de capital, pero los sistemas bancarios maduros limitan el potencial de crecimiento. Australia y Nueva Zelanda presentan una demanda de nicho para el financiamiento estructurado respaldado en materias primas, particularmente en envíos de mineral de hierro y productos agrícolas.

Se espera que Oriente Medio y África crezcan rápidamente hasta 2031, impulsados por los fondos soberanos del Golfo que buscan activos en RMB y el despliegue de Hong Kong de ventanillas de financiamiento del comercio islámico que ofrecen alternativas compatibles con la sharia. Las zonas de libre comercio en los Emiratos Árabes Unidos y Arabia Saudita están ofreciendo financiamiento de cuentas por cobrar en dólares de Hong Kong a diferenciales atractivos, impulsando la competitividad en costos. El África Subsahariana presenta una oportunidad significativa debido a la brecha en el financiamiento del comercio, aunque sus frágiles sistemas legales introducen riesgos. Las aseguradoras están ampliando la cobertura de riesgo político para facilitar las operaciones. Los bancos de Hong Kong se están enfocando en las importaciones de infraestructura, a menudo respaldadas por contratistas chinos y capitalizando las garantías disponibles de las agencias de crédito a la exportación.

El comercio en Europa y América del Norte mantiene una participación moderada del mercado global. Los importadores europeos utilizan cada vez más liquidaciones en renminbi para bienes chinos, aprovechando el sistema de compensación de Hong Kong para evitar los diferenciales cambiarios y confiando en la facilidad de liquidez en RMB. En América del Norte, el enfoque está en el financiamiento de materias primas, con exportaciones de energía de Canadá y agricultura de los Estados Unidos. Sin embargo, el crecimiento enfrenta desafíos por la fuerte competencia dentro de la banca doméstica. La presencia de América del Sur es limitada, pero las exportaciones de soja de Brasil y carne vacuna de Argentina se están financiando a través de créditos documentarios y seguros de carga para contrarrestar los posibles riesgos de las contrapartes.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales bancos controlando la mitad de los activos, aunque también se enfrentan a disruptores no bancarios. HSBC y Standard Chartered dominan los segmentos de grandes empresas y materias primas, pero ambos están reduciendo los activos ponderados por riesgo para cumplir con los objetivos de Basilea III mientras se asocian con empresas de tecnología financiera para la verificación de documentos. Bank of China (Hong Kong) y Hang Seng Bank aprovechan los vínculos con el continente para capturar la liquidación en renminbi, aunque los diferenciales se comprimen a medida que las empresas arbitran los costos de financiamiento. Los bancos de nivel medio como DBS, Citi y OCBC Wing Hang se diferencian a través de la conectividad por interfaces de programación de aplicaciones que integra el financiamiento del comercio dentro de las plataformas de tesorería corporativa.

Los bancos europeos, incluidos BNP Paribas y Crédit Agricole, se centran en el financiamiento estructurado de materias primas, aunque enfrentan una erosión de participación a medida que los bancos asiáticos ofrecen préstamos competitivos en RMB. Las redes basadas en cadena de bloques crean espacio en blanco para que las instituciones más pequeñas sindiquen riesgos sin construir infraestructuras de cumplimiento completas. eTradeConnect y Contour juntos agilizaron los flujos documentales para nuevas originaciones de pymes.

Las aseguradoras, incluidas Allianz Trade y Coface, monetizan la inteligencia crediticia suscribiendo cuentas por cobrar que los bancos consideran demasiado granulares y ahora mantienen una participación de mercado creciente en corredores de bajo riesgo. El entorno regulatorio de pruebas del Proyecto Ensemble señala el respaldo oficial para los instrumentos tokenizados, recompensando a los primeros adoptantes e intensificando la competencia. A medida que los activos digitales ganan aceptación, la liquidez está preparada para desplazarse hacia plataformas que ofrecen transparencia, velocidad y puntos de entrada de inversión fraccionada.

Líderes de la Industria de Financiamiento del Comercio de Hong Kong

HSBC

Bank of China (Hong Kong)

Standard Chartered

Hang Seng Bank

DBS Bank (Hong Kong)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Standard Chartered Bank (Hong Kong) y Ant International lanzaron una solución de depósito tokenizado basada en cadena de bloques para liquidaciones multicambiarias en tiempo real, las 24 horas del día, los 7 días de la semana (SGD, HKD, CNH, USD) en la plataforma Whale de Ant, mejorando la liquidez de la tesorería corporativa global bajo el Proyecto Ensemble de la Autoridad Monetaria de Hong Kong.

- Septiembre de 2025: HSBC amplió su oferta de depósitos tokenizados para respaldar pagos transfronterizos en USD y monedas locales, facilitando la liquidación en tiempo real de clientes corporativos entre Hong Kong y Singapur y allanando el camino para un uso más amplio de la cadena de bloques en la tesorería corporativa.

- Septiembre de 2025: Hong Kong y Singapur avanzaron en un "corredor de tokens" regulado para activos digitales y pagos tokenizados. Al integrar marcos para monedas estables y depósitos tokenizados, establecieron canales fluidos para el financiamiento transfronterizo en tiempo real, reforzando la estrategia de Asia para impulsar la adopción de las finanzas digitales.

- Agosto de 2025: DBS Bank lanzó productos financieros estructurados tokenizados, incluidas notas estructuradas basadas en cadena de bloques e instrumentos tokenizados, ampliando el acceso de los inversores y señalando la adopción institucional de soluciones de financiamiento tokenizado.

Alcance del Informe del Mercado de Financiamiento del Comercio de Hong Kong

El financiamiento del comercio abarca las diversas herramientas y productos financieros que las empresas utilizan para agilizar el comercio y el intercambio internacional. Desempeña un papel crucial en la simplificación de las transacciones para importadores y exportadores. El informe cubre un conocimiento exhaustivo de la segmentación del mercado, los tipos de productos, las tendencias actuales del mercado, las modificaciones de la dinámica del mercado, las posibilidades de crecimiento y el examen del tamaño del mercado y las proyecciones para los diferentes segmentos.

El Informe del Mercado de Financiamiento del Comercio de Hong Kong está segmentado por Producto (Documentario, No Documentario), Proveedor de Servicios (Bancos, Empresas de Financiamiento del Comercio, Compañías de Seguros, Otros Proveedores de Servicios), Aplicación (Doméstico, Internacional), Tamaño de Empresa (Grandes Empresas, Pymes) y Estructura de Financiamiento (Estructurado, No Estructurado).

| Documentario | Carta de Crédito |

| Otras Cobranzas Documentarias | |

| No Documentario | Financiamiento de Cuentas por Cobrar (Factoraje, Forfaiting, Descuento de Facturas) |

| Financiamiento de Cuentas por Pagar y Cadenas de Suministro (Factoraje Inverso, Descuento Dinámico) | |

| Préstamo Directo y Financiamiento Basado en Cuenta Abierta (Préstamos Comerciales, Crédito al Comprador y al Vendedor) | |

| Garantías (de Cumplimiento, de Oferta, Financieras) | |

| Productos de Seguros (Seguro de Crédito Comercial, Seguro de Riesgo Político, Cobertura de Agencia de Crédito a la Exportación) |

| Bancos |

| Empresas de Financiamiento del Comercio |

| Compañías de Seguros |

| Otros Proveedores de Servicios |

| Doméstico |

| Internacional |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Financiamiento del Comercio Estructurado |

| Financiamiento del Comercio No Estructurado |

| Por Producto | Documentario | Carta de Crédito |

| Otras Cobranzas Documentarias | ||

| No Documentario | Financiamiento de Cuentas por Cobrar (Factoraje, Forfaiting, Descuento de Facturas) | |

| Financiamiento de Cuentas por Pagar y Cadenas de Suministro (Factoraje Inverso, Descuento Dinámico) | ||

| Préstamo Directo y Financiamiento Basado en Cuenta Abierta (Préstamos Comerciales, Crédito al Comprador y al Vendedor) | ||

| Garantías (de Cumplimiento, de Oferta, Financieras) | ||

| Productos de Seguros (Seguro de Crédito Comercial, Seguro de Riesgo Político, Cobertura de Agencia de Crédito a la Exportación) | ||

| Por Proveedor de Servicios | Bancos | |

| Empresas de Financiamiento del Comercio | ||

| Compañías de Seguros | ||

| Otros Proveedores de Servicios | ||

| Por Aplicación | Doméstico | |

| Internacional | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Estructura de Financiamiento | Financiamiento del Comercio Estructurado | |

| Financiamiento del Comercio No Estructurado | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de financiamiento del comercio de Hong Kong?

El tamaño del mercado de financiamiento del comercio de Hong Kong es de 76,47 mil millones de USD en 2026.

¿A qué velocidad crecerá el sector durante los próximos cinco años?

Se prevé que el mercado alcance los 108,08 mil millones de USD en 2031, expandiéndose a una CAGR del 7,17%.

¿Qué categoría de producto se está expandiendo más rápidamente?

Se proyecta que las soluciones de cuentas por pagar y financiamiento de cadenas de suministro crezcan a una CAGR del 19,35% hasta 2031.

¿Cómo se está apoyando a las pymes en el acceso al financiamiento del comercio?

Una garantía de préstamo del 100% respaldada por el gobierno que cubre préstamos de hasta 1,15 millones de USD (9 millones de HKD) se extiende hasta junio de 2026, impulsando los préstamos a las pymes.

¿Qué papel desempeña la tokenización en el financiamiento del comercio de Hong Kong?

Los proyectos piloto de tokenización están convirtiendo cuentas por cobrar y activos respaldados en oro en valores digitales, reduciendo los montos mínimos de inversión y mejorando la liquidez en el mercado secundario.

Última actualización de la página el: