Tamaño y Participación del Mercado de Dispositivos de Endoscopia en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

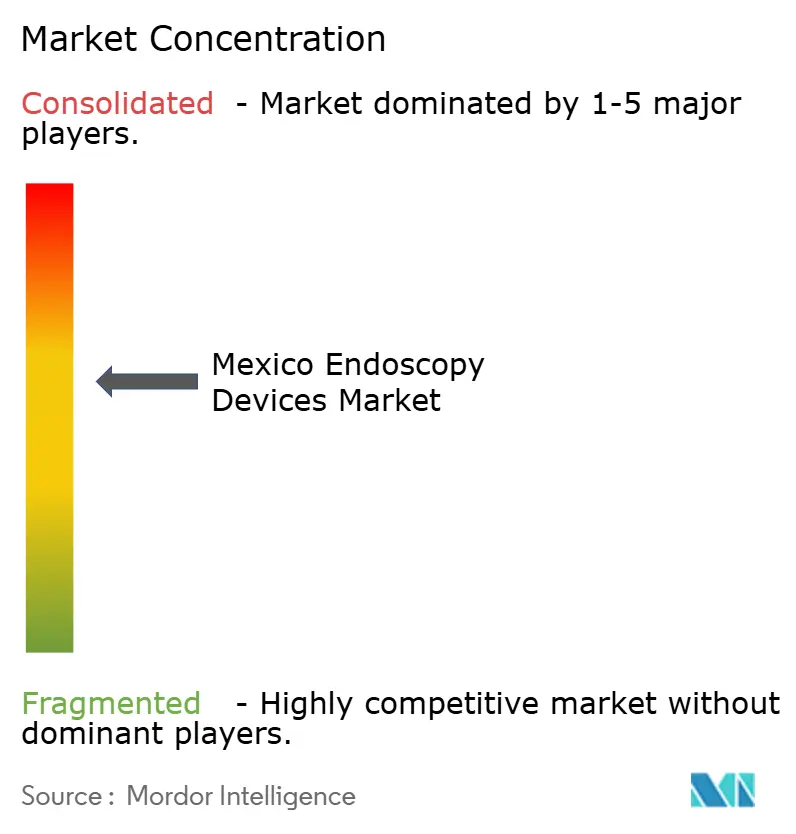

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en México por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Dispositivos de Endoscopia en México sea de USD 0,97 mil millones en 2025, USD 1,04 mil millones en 2026, y alcance USD 1,55 mil millones en 2031, creciendo a una CAGR del 8,29% de 2026 a 2031.

El fuerte gasto privado, que actualmente representa aproximadamente el 55% del gasto nacional en salud, está transformando los volúmenes de procedimientos a medida que los pacientes se desplazan hacia hospitales de pago por servicio y centros ambulatorios. Los compradores públicos están respondiendo con un programa de MX$4 mil millones que abrirá 31 hospitales y modernizará 256 quirófanos para finales de 2026, añadiendo impulso de adquisición en el sector institucional. La demanda también se ve impulsada por las rápidas actualizaciones de imagen, ya que las redes terciarias adoptan visualización 4K e inteligencia artificial, mientras que el endurecimiento de las normas de control de infecciones genera una demanda temprana de plataformas de un solo uso. La presión competitiva se intensifica a medida que Medtronic, Olympus, KARL STORZ, Fujifilm, Johnson & Johnson MedTech e Intuitive Surgical amplían sus ofertas integradas que combinan visualización, dispositivos de energía y análisis de software. Por último, la vía de aprobación abreviada de COFEPRIS, publicada en 2025, está acortando los tiempos de entrada al mercado para productos multinacionales que ya cuentan con credenciales IMDRF o MDSAP.

Conclusiones Clave del Informe

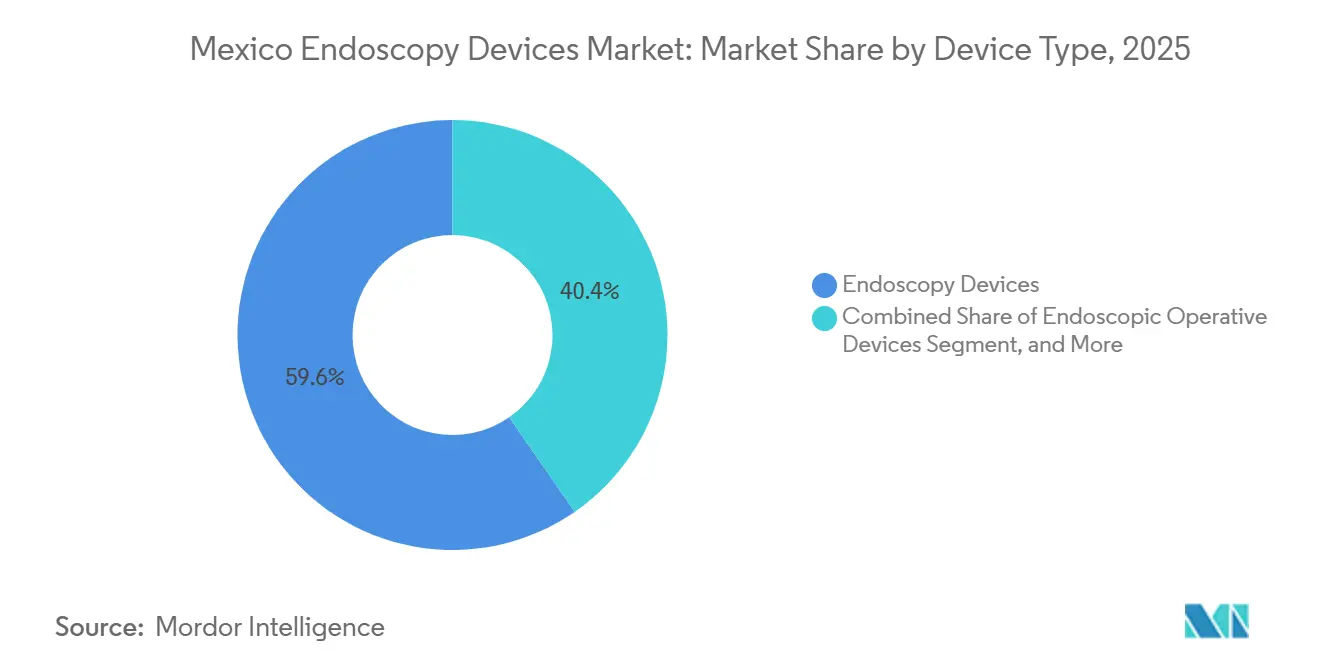

- Por tipo de dispositivo, los endoscopios lideraron con el 59,62% de la participación del mercado de dispositivos de endoscopia en México en 2025, mientras que se prevé que los dispositivos operativos endoscópicos registren la mayor CAGR del 8,62% hasta 2031.

- Por aplicación, la endoscopia gastrointestinal representó el 42,03% de los ingresos en 2025; se proyecta que los procedimientos de ginecología crezcan a una CAGR del 9,69% hasta 2031.

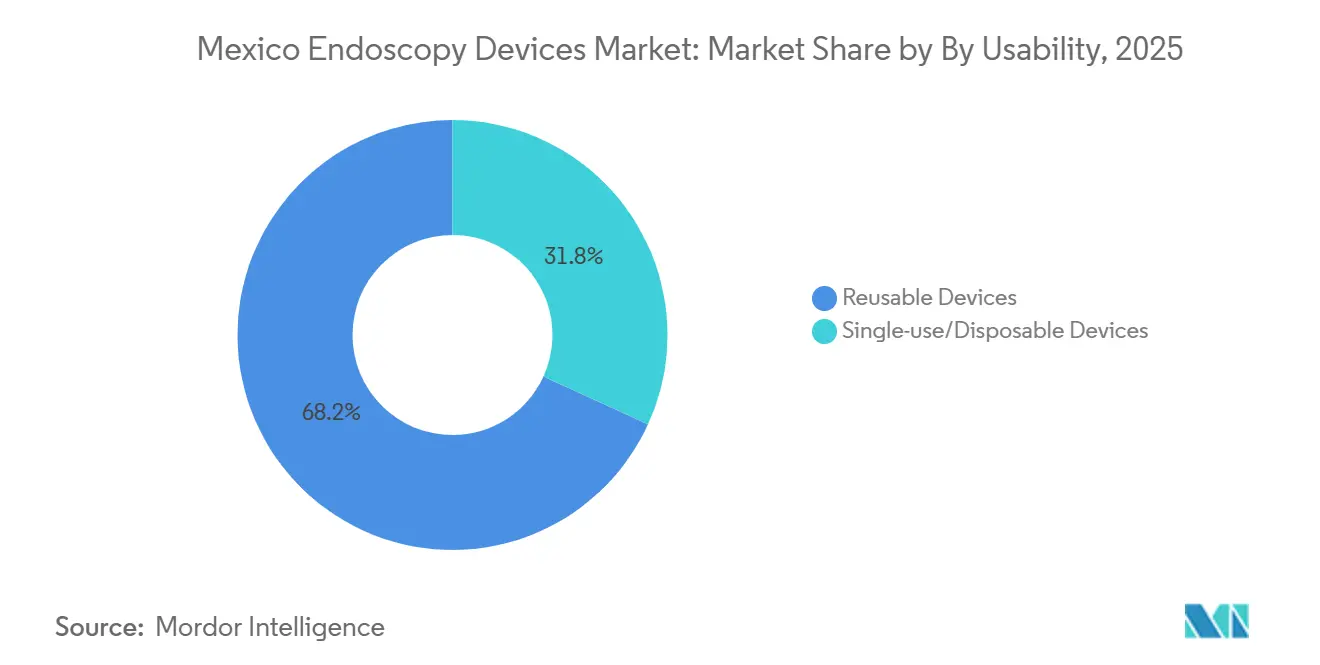

- Por usabilidad, los equipos reutilizables dominaron con el 68,18% en 2025, aunque se espera que los sistemas de un solo uso aumenten a una CAGR del 9,01% durante el mismo período.

- Por usuario final, los hospitales representaron el 68,18% en 2025, mientras que se prevé que las clínicas especializadas crezcan más rápido, a una CAGR del 11,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Trastornos Gastrointestinales (GI) | +1.8% | Nacional, con ganancias tempranas en Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Expansión de Hospitales Privados y Centros de Cirugía Ambulatoria | +2.1% | Centros urbanos y regiones fronterizas (Tijuana, Ciudad Juárez, Monterrey) | Corto plazo (≤ 2 años) |

| Programas de Detección Temprana de Cáncer Respaldados por el Gobierno | +1.3% | Nacional, programas piloto en estados seleccionados | Largo plazo (≥ 4 años) |

| Rápidas Actualizaciones de Imagen HD/4K con Inteligencia Artificial | +1.6% | Hospitales terciarios en grandes metrópolis, redes de hospitales privados | Mediano plazo (2-4 años) |

| Afluencia de Turismo Médico a Ciudades Fronterizas | +1.2% | Tijuana, Ciudad Juárez, Monterrey, Cancún | Corto plazo (≤ 2 años) |

| Crecimiento en Plazas de Especialización en Gastroenterología | +0.9% | Nacional, concentrado en hospitales universitarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Gastrointestinales

Se registraron más de 16.000 nuevos casos de cáncer colorrectal en 2025, y la mortalidad continúa aumentando a pesar de los éxitos locales de los programas piloto de detección. Los datos del Instituto Mexicano del Seguro Social muestran que el sangrado del intestino delgado representó el 65,2% de los procedimientos con cápsula, con un rendimiento diagnóstico del 75,6%, lo que subraya la necesidad de tecnologías de detección más temprana.[1]Secretaría de Salud, "Revisión Rápida de las Tecnologías de Tamizaje para el Cáncer Colorrectal en México," gob.mxSi bien el desempeño técnico es comparable con los estándares globales, la fragmentación en las adquisiciones entre el IMSS, el ISSSTE y los pagadores privados retrasa la adopción de soluciones estandarizadas. El retraso resultante impulsa a los hospitales a modernizar las instalaciones existentes con endoscopios flexibles capaces de imágenes avanzadas, reforzando la demanda base de las plataformas principales. Los fabricantes de dispositivos que puedan combinar tecnologías de alto rendimiento diagnóstico con financiamiento de bajo capital están mejor posicionados para convertir la necesidad clínica latente en crecimiento de la base instalada.

Expansión de Hospitales Privados y Centros Ambulatorios

Los operadores privados han acelerado la construcción en las principales metrópolis, respaldados por la confianza de los inversores en la demanda de pago directo y asegurada. Grandes cadenas como Star Médica estandarizaron 20 teatros integrados OR1 en 2025, mejorando el flujo de trabajo y la utilización del personal, al tiempo que aseguraban contratos de servicio con KARL STORZ. Las clínicas especializadas más pequeñas se centran en casos de colonoscopia y endoscopia digestiva alta de alto volumen, aprovechando ventanas de programación más cortas que las instituciones públicas. Esta combinación de instalaciones actualiza los ciclos de hardware de visualización cada tres o cuatro años, en comparación con los cinco o más años históricos. El alto rendimiento también favorece la adopción de dispositivos de energía y herramientas de succión-irrigación, reforzando las oportunidades de venta cruzada en el mercado de dispositivos de endoscopia en México.

Programas de Detección Temprana de Cáncer Respaldados por el Gobierno

Los proyectos piloto de prueba inmunoquímica fecal lograron una tasa de seguimiento de colonoscopia del 77,7%, pero siguen limitados a un puñado de estados. La expansión a un mandato nacional escalaría inmediatamente los volúmenes de procedimientos y aceleraría la renovación de equipos. Sin embargo, las licitaciones públicas aún priorizan las flotas reutilizables para minimizar los costos iniciales. Los proveedores que alineen sus propuestas con métricas de adquisición basadas en valor, como la reducción de tasas de eventos adversos o una rotación más rápida de las salas, pueden obtener ventaja a medida que maduran los programas piloto de reembolso vinculado a resultados.

Rápidas Actualizaciones de Imagen HD, 4K e Inteligencia Artificial

Olympus lanzó su plataforma VISERA ELITE III 4K en 2025, ofreciendo compatibilidad retroactiva que reduce la barrera de actualización para los hospitales que ya cuentan con grandes inventarios de endoscopios rígidos y flexibles.[2]Olympus Latin America, "Olympus Showcases Next-Generation EVIS X1 Endoscopy System," olympusamerica.com Johnson & Johnson MedTech incorporó análisis en tiempo real en grapadoras y torres de visualización, señalando un cambio del mercado hacia quirófanos conectados que alimentan paneles de control de calidad con datos. Los hospitales ven la imagen modular como una cobertura frente a los rápidos ciclos de innovación, lo que impulsa aún más la demanda de reemplazo dentro del mercado de dispositivos de endoscopia en México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de las Plataformas de Endoscopia | -1.4% | Nacional, agudo en hospitales públicos e instalaciones rurales | Mediano plazo (2-4 años) |

| Reembolso Limitado para Endoscopias Ambulatorias | -0.9% | Nacional, áreas de servicio del IMSS/ISSSTE | Largo plazo (≥ 4 años) |

| Escasez de Personal Especializado en Endoscopia Fuera de las Metrópolis | -0.7% | Zonas rurales y ciudades secundarias | Largo plazo (≥ 4 años) |

| Aumento de Aranceles de Importación sobre Endoscopios Flexibles Seleccionados | -0.6% | Nacional, con impactos en la cadena de suministro en la manufactura de Mexicali | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas de Endoscopia

Los sistemas robóticos como da Vinci y Hugo requieren inversiones superiores a USD 1 millón, una cifra que supera las posibilidades de muchos hospitales secundarios. Los aranceles propuestos del 25% de Estados Unidos sobre instrumentos fabricados en México podrían inflar los precios de los accesorios en 2026, lo que podría retrasar las decisiones de compra tanto en instalaciones públicas como privadas. Los fondos de infraestructura pública hasta 2026 favorecen los proyectos de construcción, dejando poco margen para la imagen de alta gama en los presupuestos anuales. Los modelos de financiamiento que agrupan equipos, servicio y capacitación en arrendamientos operativos plurianuales pueden compensar parcialmente el cuello de botella del gasto.

Reembolso Limitado para Endoscopias Ambulatorias

Los marcos de compra masiva gestionados por Birmex fijan tarifas de procedimiento que apenas cubren los costos de personal y reprocesamiento, lo que limita a los hospitales para adoptar consumibles de un solo uso de mayor precio.[3]Organización Panamericana de la Salud, "Manual de Esterilización para Centros de Salud," pediatria.gob.mx Los retrasos de 12 a 18 meses antes de que los nuevos dispositivos aparezcan en el Compendio Nacional alargan aún más los períodos de recuperación de la inversión. Los aseguradores privados ofrecen mayor flexibilidad, aunque aseguran a una minoría de la población. Hasta que el pago basado en resultados se extienda a nivel nacional, los márgenes para los consumibles avanzados seguirán siendo ajustados fuera de las grandes redes privadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Endoscopios Sostienen el Volumen Principal, los Dispositivos Operativos Superan el Ritmo

Los endoscopios generaron el 59,62% de los ingresos del mercado de dispositivos de endoscopia en México en 2025. El crecimiento sigue vinculado a las plataformas flexibles que cubren procedimientos gastrointestinales, de neumología y urología. Los endoscopios asistidos por robot, concentrados en 27 hospitales terciarios, aumentan la precisión de los procedimientos, pero aún tienen un precio premium. Las extensiones de visualización que combinan cabezales de cámara de alta definición con endoscopios existentes amplían el presupuesto direccionable sin requerir el reemplazo total de la flota.

Se prevé que los dispositivos operativos endoscópicos se expandan a una CAGR del 8,62%, la tasa de crecimiento más rápida del mercado. Los hospitales prefieren selladores bipolares integrados como el Olympus POWERSEAL, que agilizan los intercambios de instrumentos y reducen la generación de humo. A medida que aumenta el volumen de procedimientos, los sistemas de succión-irrigación y los protectores de heridas presentan curvas de demanda paralelas, consolidando las ventas entre categorías dentro del mercado de dispositivos de endoscopia en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento GI Mantiene el Liderazgo, la Ginecología Escala Rápidamente

Los procedimientos gastrointestinales representaron el 42,03% del mercado total en 2025, anclados por los volúmenes de colonoscopia vinculados al aumento de la incidencia de cáncer colorrectal. La endoscopia con cápsula sigue siendo un nicho, pero muestra potencial de expansión a medida que evolucionan los mecanismos de reembolso.

Se proyecta que la ginecología crezca a una CAGR del 9,69% hasta 2031, respaldada por programas de histerectomía robótica en Guadalajara, Ciudad de México y Monterrey. Se espera que el lanzamiento del Hugo RAS de Medtronic democratice el acceso más allá de los tres clusters metropolitanos, elevando los recuentos de procedimientos y, por extensión, el tamaño del mercado de dispositivos de endoscopia en México para aplicaciones de salud de la mujer.

Por Usabilidad: Los Reutilizables Dominan, los de Un Solo Uso Ganan Impulso

Los equipos reutilizables representaron el 68,18% de los ingresos en 2025, en consonancia con las prioridades de costo del sector público. No obstante, se prevé que los dispositivos de un solo uso aumenten a una CAGR del 9,01%, ya que las directrices de desinfección actualizadas destacan las deficiencias en el reprocesamiento que representan riesgos de infección. Los administradores hospitalarios evalúan cada vez más el costo total del ciclo de lavadoras, software de seguimiento y tiempo del personal, abriendo un camino para los desechables en procedimientos de alto riesgo dentro del mercado de dispositivos de endoscopia en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan la Demanda, las Clínicas Aceleran

Los hospitales mantuvieron una participación del 68,18% durante 2025, impulsados por el gasto federal en nuevas instalaciones y modernización de quirófanos. Los despliegues de teatros integrados, ejemplificados por la implementación de Star Médica, favorecen los ecosistemas de proveedores llave en mano.

Se proyecta que las clínicas especializadas crezcan a una CAGR del 11,01% hasta 2031, reflejando las tendencias de migración urbana y el atractivo de tiempos de espera más cortos. Sus estructuras ágiles favorecen las torres modulares y los endoscopios de un solo uso, reduciendo la carga del reprocesamiento y reforzando las trayectorias de ventas posteriores para los proveedores activos en el mercado de dispositivos de endoscopia en México.

Análisis Geográfico

La concentración en Ciudad de México, Guadalajara y Monterrey sigue siendo pronunciada, ya que estas metrópolis albergan todos los proctores certificados de da Vinci y la mayoría de las suites de visualización 4K. Los hospitales terciarios públicos y privados de este corredor representan la mayor parte de las histerectomías robóticas y los procedimientos gastrointestinales complejos.

Los estados fronterizos como Baja California y Chihuahua se benefician de la relocalización de la fabricación de dispositivos, incluida la planta de Intuitive Surgical en Mexicali y la instalación de gastroscopios de Ambu en Ciudad Juárez. Las cadenas de suministro más cortas de fábrica a instalación reducen los intervalos de servicio y pueden amortiguar los impactos arancelarios sobre los productos terminados.

Las ciudades secundarias aún se rezagan debido a la escasez de mano de obra calificada y el reembolso más ajustado. El plan nacional para abrir 31 nuevos hospitales puede transformar el panorama si los presupuestos de equipos siguen los plazos de construcción. La capacitación virtual liderada por proveedores de Johnson & Johnson y Olympus tiene como objetivo reducir las brechas de habilidades, un requisito previo para el crecimiento regional equilibrado en el mercado de dispositivos de endoscopia en México.

Panorama Competitivo

Olympus, KARL STORZ, Fujifilm, Medtronic, Intuitive Surgical y Johnson & Johnson dominan los segmentos de alto valor a través de ofertas de ecosistema que combinan imagen, energía y análisis de datos. La integración OR1 de KARL STORZ en Star Médica subraya la solidez de los acuerdos integrados, mientras que Olympus asegura ingresos recurrentes con desechables de energía de un solo uso compatibles con sus torres 4K.

Medtronic posiciona el Hugo RAS como una alternativa robótica de menor costo, cortejando al ISSSTE y al IMSS, que buscan escalar la cirugía mínimamente invasiva sin sobrepasar los presupuestos de capital. Intuitive Surgical enfrenta exposición arancelaria en los accesorios producidos en Mexicali, aunque su base instalada consolidada proporciona aislamiento a corto plazo.

Las oportunidades de espacio en blanco se encuentran en los endoscopios de un solo uso y los sistemas de cápsula, donde la adopción aún es baja. Ambu aprovecha la fabricación nacional para evitar posibles costos arancelarios, y Pentax Medical gana participación a través de alianzas de capacitación en institutos públicos. La profundidad competitiva se amplía, pero los altos requisitos de servicio mantienen el mercado de dispositivos de endoscopia en México moderadamente consolidado.

Líderes de la Industria de Dispositivos de Endoscopia en México

Olympus Corporation

Boston Scientific Corporation

Fujifilm Holdings

Karl Storz SE & Co. KG

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Mexico Bariatric Center inauguró el Hospital AZAR en Tijuana, con suites dedicadas de endoscopia y fluoroscopia adaptadas para pacientes internacionales.

- Enero de 2024: Olympus Latin America presentó el sistema EVIS X1 a 150 profesionales de la salud en Ciudad de México, destacando las capacidades TXI, RDI, BAI-MAC y NBI.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, según Mordor Intelligence, define el mercado de dispositivos de endoscopia de México como el valor de venta de endoscopios rígidos, flexibles, de cápsula, de un solo uso y asistidos por robot nuevos, sus sistemas operativos (energía, insuflación, gestión de fluidos) y unidades de visualización integradas que ingresan a los establecimientos de salud mexicanos para procedimientos diagnósticos o terapéuticos mínimamente invasivos. La definición se alinea con los registros federales de dispositivos bajo COFEPRIS y excluye los equipos reacondicionados y los accesorios desechables vendidos por separado de un sistema endoscópico completo.

Exclusiones del alcance: endoscopios reacondicionados, carros de imagen independientes no incluidos con un endoscopio, y cámaras de cirugía abierta quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robot

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigación / Succión

- Dispositivos de Acceso

- Protectores de Heridas

- Otros Dispositivos Operativos Endoscópicos

- Equipos de Visualización

- Endoscopios

- Por Aplicación

- Endoscopia Gastrointestinal

- Laparoscopia

- Neumología / Broncoscopia

- ORL / Otorrinolaringología

- Urología

- Ginecología

- Cardiología

- Otras Aplicaciones

- Por Usabilidad

- Dispositivos Reutilizables

- Dispositivos de Un Solo Uso / Desechables

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos gastrointestinales, neumólogos, gerentes de procesamiento estéril y distribuidores líderes en Ciudad de México, Guadalajara, Monterrey y centros de turismo médico fronterizos. Las conversaciones verificaron los recuentos anuales de procedimientos, la intención de adopción de endoscopios de un solo uso, la erosión típica de precios y las estructuras de garantía, llenando los vacíos dejados por la investigación documental y permitiéndonos ajustar con precisión los impulsores del modelo.

Investigación documental

Compilamos insumos fundamentales de fuentes abiertas como los archivos de egresos hospitalarios de la Secretaría de Salud, datos de comercio exterior del INEGI sobre los códigos HS 9018 y 9011, boletines de adquisiciones del Instituto Mexicano del Seguro Social (IMSS) y volúmenes de procedimientos clínicos reportados en Gaceta Médica. Las publicaciones especializadas y los portales de asociaciones, como la Asociación Mexicana de Cirugía Endoscópica, las Estadísticas de Salud de la OCDE y artículos revisados por pares en la Revista de Gastroenterología, nos ayudaron a establecer referencias de patrones de utilización y precios de venta promedio.

Para enriquecer la inteligencia a nivel empresarial, recurrimos a D&B Hoovers para la distribución de ingresos de fabricantes, Dow Jones Factiva para adjudicaciones de licitaciones locales y las instantáneas de base instalada de torres de visualización de GlobalData. Estas fuentes son ilustrativas; se revisaron muchas otras referencias para validar cifras y aclarar supuestos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los volúmenes nacionales de procedimientos de GI, urología y ORL, que se convierten en demanda de dispositivos utilizando ratios de prevalencia a procedimiento y ciclos de reemplazo; las verificaciones de abajo hacia arriba, como la consolidación de proveedores y el precio de venta promedio muestral por datos de unidades, validan los totales. Las variables clave incluyen: (1) procedimientos endoscópicos GI anuales, (2) base instalada de torres de alta definición, (3) adiciones de camas públicas versus privadas, (4) curvas de precio promedio de dispositivos y (5) tendencias del tipo de cambio peso a USD. La regresión multivariada, complementada con análisis de escenarios para cambios tecnológicos, proyecta la demanda hasta 2030, mientras que las brechas en los datos de abajo hacia arriba, como las compras de clínicas pequeñas, se cubren utilizando proxies de participación de distribuidores analizados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a estadísticas de comercio independientes y el gasto hospitalario del año anterior, tras lo cual un revisor senior da su aprobación. Los informes se actualizan cada doce meses, con revisiones intermedias activadas por eventos materiales, como retiros de dispositivos, reajustes de reembolso o shocks del peso, para que los clientes siempre reciban una visión actualizada.

Por qué la línea base de dispositivos de endoscopia de México de Mordor es confiable

Los valores de mercado publicados suelen diferir; las elecciones de alcance, la cadencia de actualización y los supuestos de precios generalmente crean las brechas.

Los principales impulsores de brechas aquí incluyen si se contabilizan las torres de visualización, qué grupos de procedimientos anclan la demanda, el año de conversión de moneda y cuán agresivamente se modelan las caídas de precios por curva de aprendizaje. El modelo de Mordor reporta el caso base y se actualiza anualmente, mientras que algunos editores congelan los pronósticos por intervalos más largos o se basan principalmente en ratios globales ajustados a la baja para América Latina.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 0.96 B (2025) | Mordor Intelligence | - |

| USD 0.82 B (2024) | Regional Consultancy A | Alcance de dispositivos más estrecho y línea base de moneda más antigua |

| USD 0.75 B (2024) | Trade Journal B | Utiliza ratios macroeconómicos globales; datos limitados de procedimientos mexicanos |

En resumen, nuestra combinación disciplinada de volúmenes clínicos verificados, conocimiento local de precios y recalibración anual ofrece a los tomadores de decisiones una línea base transparente y equilibrada que pueden rastrear y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos de endoscopia en México en 2026?

Está valorado en USD 1,04 mil millones y está en camino de alcanzar USD 1,55 mil millones en 2031.

¿Cuál es la CAGR esperada para los dispositivos de endoscopia en México hasta 2031?

Se proyecta que el mercado crezca al 8,29% entre 2026 y 2031.

¿Qué categoría de dispositivos se expande más rápido?

Se prevé que los dispositivos operativos endoscópicos crezcan más rápido, con una CAGR del 8,62%.

¿Por qué está aumentando la adopción de dispositivos de un solo uso en México?

Las directrices actualizadas de control de infecciones y el aumento de los costos de reprocesamiento están impulsando a los hospitales hacia las opciones desechables.

¿Qué región tiene la mayor concentración de plataformas avanzadas?

Ciudad de México, Guadalajara y Monterrey albergan la mayoría de los sistemas robóticos y suites de visualización 4K.

Última actualización de la página el: