Tamaño y Participación del Mercado de Dispositivos de Endoscopia en los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 206.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 217.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 280.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

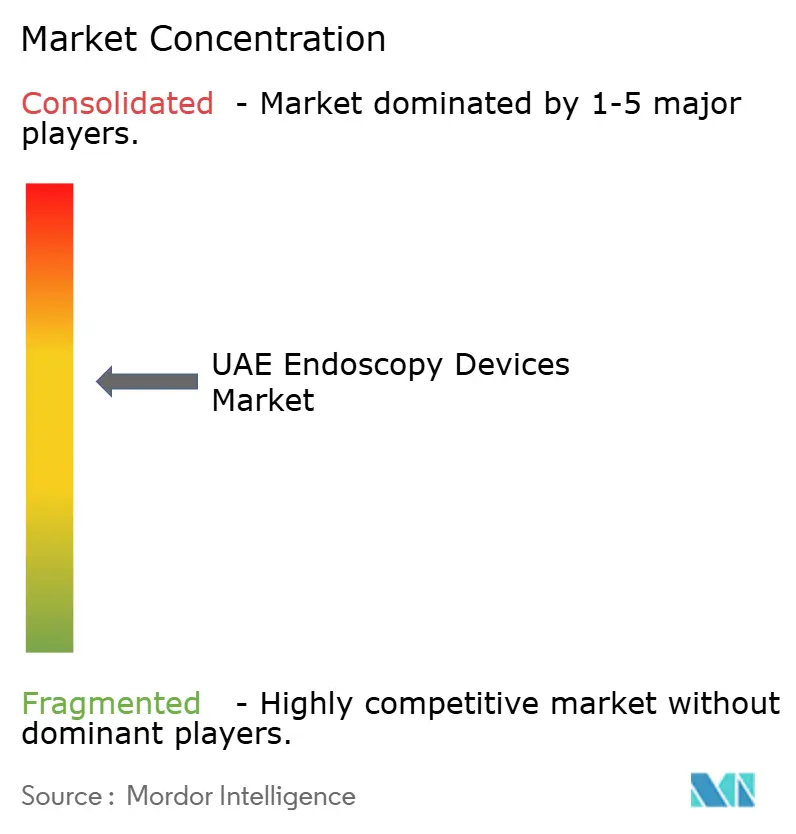

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos crezca de USD 206,59 millones en 2025 a USD 217,39 millones en 2026, y se prevé que alcance USD 280,63 millones en 2031 a una CAGR del 5,23% durante el período 2026-2031. La aceleración de la inversión sanitaria en los sectores público y privado, el aumento de los volúmenes de turismo médico y una elevada carga de enfermedades relacionadas con el estilo de vida sostienen colectivamente un flujo constante de procedimientos endoscópicos diagnósticos y terapéuticos. Se prevé que la prevalencia de la obesidad alcance el 95% para 2050, mientras que la diabetes ya afecta a más de 2,2 millones de residentes, lo que incrementa notablemente la demanda de cribado en gastroenterología y neumología. La estrategia gubernamental sitúa la tecnología mínimamente invasiva, la imagen en ultra alta definición y las plataformas asistidas por inteligencia artificial en el núcleo de los modelos de atención futuros, consolidando el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos como banco de pruebas de innovación regional. La creciente competencia entre hospitales de primer nivel, clínicas en régimen de empresa conjunta y centros ambulatorios impulsa aún más los ciclos de reemplazo de sofisticados sistemas de visualización y endoscopios de un solo uso. A pesar de los fundamentos optimistas, el mercado debe sortear la escasez de personal cualificado y los complejos protocolos de reprocesamiento de dispositivos, que pueden ralentizar la adopción de nuevas plataformas.

Conclusiones Clave del Informe

- Por tipo de producto, los endoscopios lideraron con una participación del 55,02% en el mercado de dispositivos de endoscopia de los Emiratos Árabes Unidos en 2025, mientras que se prevé que los equipos de visualización se expandan a una CAGR del 7,88% hasta 2031.

- Por aplicación, la gastroenterología representó el 45,12% del tamaño del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos en 2025; la neumología/broncoscopia avanza a una CAGR del 7,02% hasta 2031.

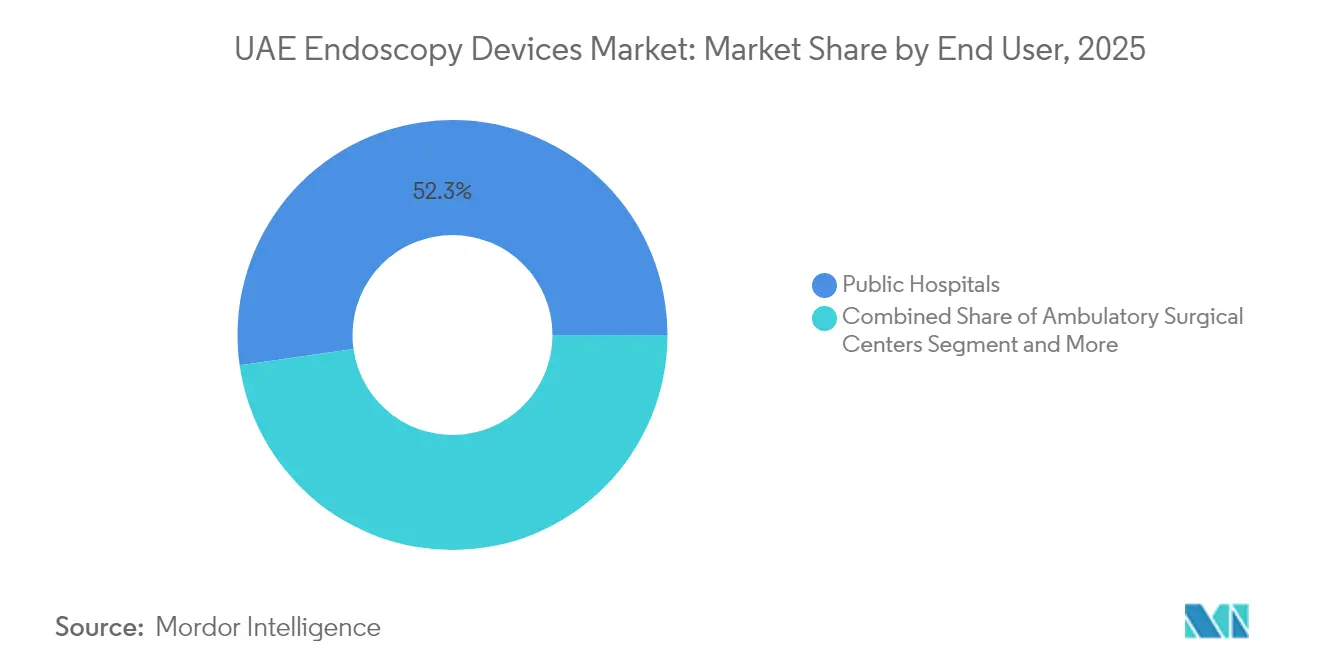

- Por usuario final, los hospitales públicos concentraron el 52,25% de los ingresos de 2025, mientras que los centros quirúrgicos ambulatorios registran la CAGR proyectada más alta, del 6,93%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos gastrointestinales | +1.8% | Nacional, centros urbanos | Largo plazo (≥ 4 años) |

| Creciente preferencia por cirugías mínimamente invasivas | +1.2% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Rápidas actualizaciones tecnológicas en imagen de ultra alta definición e inteligencia artificial | +1.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Inversiones gubernamentales en capacidad de endoscopia | +0.9% | Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Aumento de la demanda bariátrica impulsada por el turismo médico | +0.7% | Hospitales en zonas francas clave | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Cirugías Mínimamente Invasivas

La demanda de los pacientes por una recuperación más rápida y mejores resultados estéticos acelera la adopción a nivel nacional de procedimientos de acceso mínimo. El Mediclinic City Hospital superó los 1.500 casos robóticos a finales de 2024, ilustrando el ritmo de integración tecnológica en la práctica habitual[1]Gulf News, "Mediclinic City Hospital lleva a cabo la cirugía robótica número 1.500," gulfnews.com. Las unidades de gastroenterología optan ahora por defecto a la terapia endoscópica para muchas lesiones, reduciendo los volúmenes de cirugía abierta. Los portales de turismo promueven activamente paquetes «sin cicatrices», consolidando el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos como destino de atención especializada. Los organismos reguladores respaldan el cambio: el Departamento de Salud de Abu Dabi ha agilizado las aprobaciones de endoscopios desechables y plataformas de colonoscopia habilitadas con inteligencia artificial. Los operadores de instalaciones responden ampliando las salas de endoscopia asistida por robot, aumentando el rendimiento de los procedimientos y diferenciando sus carteras de servicios.

Creciente Carga de Trastornos Gastrointestinales en los Emiratos Árabes Unidos

Los estilos de vida sedentarios y las dietas hipercalóricas han elevado la prevalencia del sobrepeso al 68% y la de la obesidad al 28%, con una trayectoria futura entre las más altas del mundo. La enfermedad por reflujo asociada, el esófago de Barrett y los cánceres colorrectales exigen una vigilancia endoscópica continua. Los economistas de la salud sitúan el gasto actual relacionado con la obesidad en torno a USD 12 mil millones anuales, equivalente al 5% del PIB, lo que otorga a los hospitales un fuerte incentivo para detectar y tratar de forma temprana. Un estudio pediátrico multicéntrico muestra solo un 65% de erradicación de primera línea para Helicobacter pylori, lo que subraya la necesidad de endoscopia diagnóstica repetida. Las encuestas nacionales de salud incorporan ahora métricas de cribado gastrointestinal, lo que orienta la planificación de capacidad para nuevos centros. Estas dinámicas sustentan un crecimiento sostenido de los procedimientos y la adquisición adicional de equipos en el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Inversiones Gubernamentales en Capacidad de Endoscopia (SEHA, DHA)

SEHA, MOHAP y Pure Health canalizan colectivamente presupuestos de miles de millones de dírhams hacia la adquisición localizada de torres avanzadas, procesadores y programas de formación. Pure Health por sí sola destinó AED 10 mil millones a la adquisición doméstica durante diez años, acelerando la renovación de la flota en los hospitales públicos. Las capacidades de tele-endoscopia se han ampliado mediante instalaciones de RoboDoc, que conectan clínicas periféricas con expertos de centros terciarios para consultas en tiempo real. Las autorizaciones de propiedad extranjera de hasta el 100% en virtud de la Ley Federal 16 atraen a los fabricantes de equipos originales para ensamblar y dar servicio a dispositivos localmente, acortando los plazos de entrega[2]Departamento de Salud de Abu Dabi, "Registro de Tecnología," doh.gov.ae. Los pilotos de enfermería virtual y triaje con inteligencia artificial integran aún más la imagen con los ecosistemas de salud electrónica. En conjunto, estas políticas amplían la base direccionable del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Rápidas Actualizaciones Tecnológicas en Imagen de Ultra Alta Definición e Inteligencia Artificial

Los fabricantes compiten por incorporar inteligencia artificial que detecte pólipos, clasifique la inflamación y guíe las biopsias en tiempo real. El CAD EYE de Fujifilm y los endoscopios de Profundidad de Campo Extendida de Olympus representan los primeros lanzamientos comerciales adoptados por los centros de referencia de los Emiratos Árabes Unidos. Las hojas de ruta nacionales de 6G prometen flujos de imagen con latencia de milisegundos, lo que permite la tutoría remota y las derivaciones transfronterizas. Las plataformas conjuntas de Oracle, Cleveland Clinic y G42 aportan análisis a escala nacional que evalúan los resultados de la endoscopia y optimizan la utilización de los dispositivos. Los algoritmos de detección temprana del cáncer en el marco de la alianza HCFL complementan la óptica de ultra alta definición para elevar la precisión diagnóstica[3]Ministerio de Salud y Prevención, "Estrategia de Salud para la Innovación," mohap.gov.ae. En conjunto, las actualizaciones tecnológicas refuerzan el posicionamiento premium del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de infección por el complejo reprocesamiento de dispositivos | -1.2% | A nivel nacional | Mediano plazo (2-4 años) |

| Escasez de técnicos de endoscopia cualificados | -0.8% | Emiratos del Norte | Corto plazo (≤ 2 años) |

| Elevados aranceles de importación sobre endoscopios de un solo uso | -0.6% | Instalaciones privadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos de Endoscopia Cualificados

La rápida expansión de los procedimientos ha superado la oferta de personal, especialmente en los emiratos exteriores. En respuesta, la Autoridad Sanitaria de Dubái emite ahora permisos temporales de tres meses para atraer a tecnólogos visitantes. Sin embargo, los estrictos Requisitos de Cualificación Profesional de los reguladores federales ralentizan la contratación permanente. Un estudio de la fuerza laboral de 2025 reveló que el 35% del personal sanitario padece enfermedades no transmisibles, lo que aumenta el absentismo y la rotación. Los procedimientos avanzados, como la disección submucosa endoscópica, requieren conjuntos de habilidades especializadas raramente disponibles en ciudades más pequeñas. La inflación salarial, por tanto, incrementa los costes operativos y puede aplazar el gasto de capital, moderando las ganancias a corto plazo en el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Riesgo de Infección por el Complejo Reprocesamiento de Dispositivos

La desinfección de alto nivel de los endoscopios flexibles implica docenas de pasos precisos, y cualquier desviación conlleva una responsabilidad significativa en virtud del Decreto-Ley Federal sobre Responsabilidad Médica. Los duodenoscopios y los broncoscopios presentan desafíos particulares debido a sus mecanismos elevadores y lúmenes estrechos. El Departamento de Salud de Abu Dabi audita regularmente los hospitales para verificar el cumplimiento de su política de esterilización, citando disposiciones sancionadoras por incumplimiento de los estándares. Algunas instalaciones optan por dispositivos de un solo uso, pero los aranceles de importación y la ausencia de fabricación local generan presión sobre los costes. Equilibrar la seguridad, el coste y los residuos medioambientales sigue siendo un obstáculo estratégico en todo el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Equipos de Visualización Impulsan la Innovación

Los endoscopios representaron el mayor bloque de ingresos en 2025, con una participación del 55,02% en el tamaño del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos, lo que subraya su papel diagnóstico insustituible. Los modelos flexibles dominan dada su utilidad multiespecialidad, mientras que los formatos de cápsula y asistidos por robot capturan la demanda de nicho en resecciones de intestino delgado y complejas. Los endoscopios desechables ganan terreno a medida que se endurecen las políticas de control de infecciones. Los equipos de visualización registraron la trayectoria de ingresos más rápida, con una CAGR del 7,88%, y son fundamentales en los planes de adquisición tanto de las cadenas públicas como privadas. Los cabezales de cámara de ultra alta definición, los procesadores preparados para inteligencia artificial y los sensores de 3 chips elevan el reconocimiento de patrones mucosos durante la colonoscopia. La conectividad en la nube permite segundas opiniones instantáneas, un diferenciador clave para las instalaciones que atraen a viajeros médicos entrantes. A medida que los algoritmos de inteligencia artificial maduran, los sistemas de visualización pasan de ser herramientas de imagen pasiva a convertirse en socios diagnósticos activos, anclando el crecimiento futuro en el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

El impulso de los dispositivos operativos endoscópicos sigue vinculado a la complejidad de los procedimientos. Las bombas de irrigación con flujo programable, las cestas de recuperación articuladas y los clips hemostáticos se integran perfectamente con las torres modernas. Los programas de inversión nacionales favorecen a los proveedores que localizan centros de servicio, reduciendo el tiempo de inactividad de las herramientas críticas. Mientras tanto, las plataformas robóticas de nueva generación, como EndoMaster y EndoQuest, avanzan en fases de evaluación, prometiendo mayor precisión en las disecciones submucosas. Estos desarrollos amplían la propuesta de valor del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos más allá del diagnóstico básico hacia conjuntos completos de intervención terapéutica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Procedimientos de Neumología Aceleran el Crecimiento

La gastroenterología mantuvo una participación de ingresos del 45,12% en 2025, lo que refleja la alta prevalencia de lesiones y las vías de reembolso establecidas. Las colonoscopias de cribado rutinarias, la colangiopancreatografía retrógrada endoscópica terapéutica y los estudios de revisión bariátrica sustentan una utilización estable de los dispositivos. Los cirujanos integran cada vez más la sutura endoluminal y las terapias con balón para el manejo de la obesidad, reforzando el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos donde se prevé que los volúmenes aumenten en consonancia con los perfiles de índice de masa corporal en alza. Las vías de atención multifuncionales entre las unidades de endocrinología y gastroenterología amplían aún más el flujo de pacientes.

La neumología y la broncoscopia lideran el crecimiento incremental con una CAGR del 7,02% a medida que los programas de cribado de cáncer de pulmón ganan impulso. Los sistemas de broncoscopia de navegación habilitados con inteligencia artificial mejoran el alcance a los nódulos periféricos, reduciendo la necesidad de biopsias quirúrgicas en cuña. Las aplicaciones cardiovasculares, ortopédicas y urológicas también diversifican el uso de los dispositivos. En cardiología, las sondas de ecocardiografía transesofágica y las herramientas de reparación endoscópica de la válvula mitral entran en la práctica habitual en los centros terciarios. Dicha diversificación de procedimientos apoya flujos de ingresos resilientes para los proveedores activos en la industria de dispositivos de endoscopia en los Emiratos Árabes Unidos, moderando el riesgo vinculado a los ciclos de especialidades individuales.

Por Usuario Final: Los Centros Ambulatorios Lideran la Trayectoria de Crecimiento

Los hospitales públicos siguieron siendo el principal canal de adquisición en 2025, concentrando el 52,25% del tamaño del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos, impulsados por la expansión de capacidad financiada federalmente y los mandatos de cobertura poblacional. El programa de gastos de capital de SEHA renueva las torres obsoletas con sistemas de ultra alta definición, garantizando una calidad diagnóstica uniforme en toda su red. Las plataformas de programación basadas en inteligencia artificial optimizan la asignación de salas para reducir las listas de espera, aumentando así las tasas de rotación de los dispositivos.

Los centros quirúrgicos ambulatorios, sin embargo, registran la expansión más rápida con una CAGR del 6,93%, ya que los pagadores recompensan los modelos de alta en el mismo día. Las unidades de propósito específico dentro de Dubai Healthcare City y las zonas francas de Abu Dabi se dirigen a pacientes de pago directo y asegurados que buscan comodidad. Las torres portátiles y los endoscopios de un solo uso reducen el gasto de capital inicial y evitan las complejas salas de reprocesamiento, alineándose con los modelos operativos eficientes. Las clínicas especializadas que ofrecen cribados combinados gastro-pulmonares capturan sinergias de derivación cruzada, apoyando la proliferación continua de instalaciones equipadas para procedimientos avanzados. La evolución de la combinación de usuarios finales diversifica los canales de ingresos dentro del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Dubái y Abu Dabi anclan la prestación de atención sanitaria premium, concentrando conjuntamente la mayoría de las torres de alta definición, plataformas robóticas y procesadores asistidos por inteligencia artificial instalados hasta la fecha. La concentración competitiva en torno a Dubai Healthcare City, Cleveland Clinic Abu Dhabi y Sheikh Shakhbout Medical City refuerza las redes de derivación globales. Estos centros se benefician de la conectividad de vuelos directos y de visados de entrada de pacientes simplificados, lo que mantiene elevados volúmenes de casos que justifican actualizaciones continuas. El mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos registra, por tanto, sus precios de venta promedio más altos en estos dos emiratos.

Los emiratos del norte, como Sharjah, Ajmán y Ras Al Jaima, presentan bolsas de oportunidad emergentes. El crecimiento demográfico y la diversificación industrial aumentan la demanda sanitaria, lo que impulsa a los inversores privados a construir hospitales de nivel medio capaces de realizar endoscopias avanzadas. La cofinanciación gubernamental de equipos, a menudo vinculada a normas de contenido local, acelera los ciclos de adquisición. El mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos se amplía, en consecuencia, más allá de los confines metropolitanos históricos, aunque el reembolso y la dotación de personal siguen siendo más limitados fuera de las ciudades insignia.

La ventaja logística transcontinental del país lo posiciona como centro de reexportación para los mercados del Golfo y África. Medtronic y Olympus mantienen centros de distribución regional en la Zona Franca de Jebel Ali, reduciendo los plazos de entrega para los países vecinos. Las próximas redes de 6G permitirán la teleoperación en tiempo real, extendiendo la experiencia en procedimientos premium a clínicas remotas del Consejo de Cooperación del Golfo. Las iniciativas multilaterales, incluido el marco de adquisición unificada del Consejo de Cooperación del Golfo, pueden incrementar aún más el volumen de envíos a través de los puertos de los Emiratos Árabes Unidos, consolidando el papel del país en la cadena de suministro de endoscopia de Oriente Medio en sentido amplio. En consecuencia, la geografía continúa dando forma a las estrategias de los proveedores dentro del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Panorama regulatorio

Los dispositivos médicos en los EAU, incluidos endoscopios, sistemas de visualización y dispositivos operatorios endoscópicos, se rigen a nivel federal mediante un marco centralizado de ciencias de la vida, con la supervisión en transición hacia la Emirates Drug Establishment (EDE) en virtud del Decreto-Ley Federal N.º 38 de 2024. Bajo este régimen, los fabricantes y titulares de autorizaciones de comercialización deben completar el registro del producto y mantener las aprobaciones para renovaciones y variaciones a través del portal del regulador, mientras que los permisos de importación y los controles poscomercialización se ubican dentro del mismo flujo de trabajo federal.

El acceso al mercado también depende del cumplimiento en materia de importación y de instalaciones. Los dispositivos de endoscopia ingresan bajo el Arancel Aduanero Integrado del CCG (declaraciones basadas en el SA), con un derecho de aduana estándar del 5% comúnmente aplicado a los bienes importados, y los suministros de equipos médicos registrados se tratan como exentos con tasa cero de IVA en virtud de la Decisión del Gabinete N.º 56 de 2017. En el ámbito clínico, las autoridades sanitarias locales, como la Dubai Health Authority (DHA), hacen cumplir los estándares de las instalaciones para la prestación de servicios de endoscopia, incluidos protocolos de desinfección validados, mantenimiento de equipos y requisitos de seguridad procedimental, lo que a su vez afecta las decisiones de compra en torno a la carga de reprocesamiento y las alternativas de un solo uso.

Panorama Competitivo

Los grandes grupos globales siguen siendo la piedra angular del panorama competitivo. Olympus lidera los endoscopios flexibles, Medtronic domina los dispositivos hemostáticos y de energía, y Boston Scientific sobresale en accesorios terapéuticos. Cada uno aprovecha las academias de formación locales para integrar flujos de trabajo y fomentar la fidelidad a la marca entre los clínicos. La reciente autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para la serie EZ1500 de Olympus impulsó de inmediato la actividad de licitación en los principales hospitales públicos de los Emiratos Árabes Unidos, ilustrando los rápidos ciclos de difusión tecnológica. Las alianzas paralelas con proveedores de servicios en la nube, ejemplificadas por la asociación Microsoft-G42, subrayan un giro hacia la diferenciación centrada en los datos.

Los conglomerados regionales amplifican la intensidad competitiva. La fusión de 2024 entre G42 Healthcare y Mubadala Health creó un gigante verticalmente integrado que influye en los estándares de adquisición y acelera los pilotos de fabricación local. Los contratos de suministro a largo plazo de Pure Health y sus objetivos de valor doméstico dirigen cada vez más las adjudicaciones de licitaciones hacia proveedores dispuestos a invertir en líneas de ensamblaje en suelo de los Emiratos Árabes Unidos. Los participantes más pequeños se diferencian mediante innovaciones de un solo uso y robótica; las conversaciones de asociación de EndoQuest Robotics con inversores con sede en Dubái son un ejemplo típico de esta carrera de nicho. En general, persiste una consolidación moderada a medida que el mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos equilibra el dominio de los actores establecidos con los nuevos participantes ágiles.

Los imperativos estratégicos giran ahora en torno a los conjuntos de datos de validación de inteligencia artificial, la vigilancia poscomercialización y el tiempo de actividad del servicio. Los proveedores combinan paquetes de garantía con diagnósticos remotos para satisfacer los estrictos requisitos de tiempo de actividad del Ministerio de Salud. Las iniciativas de formación se extienden más allá de los médicos para incluir a los técnicos de reprocesamiento, abordando las preocupaciones de control de infecciones que de otro modo podrían obstaculizar las ventas. Los proveedores que integran ofertas de hardware, software y formación están en posición de capturar una participación desproporcionada a medida que los hospitales avanzan hacia ecosistemas operativos totalmente digitales y mínimamente invasivos dentro de la industria de dispositivos de endoscopia en los Emiratos Árabes Unidos.

Líderes de la Industria de Dispositivos de Endoscopia en los Emiratos Árabes Unidos

Boston Scientific Corporation

Stryker Corporation

Richard Wolf GmbH

Medtronic PLC

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de adquisición grandes y visibles, junto con la nueva capacidad especializada, están ampliando la demanda abordable de conjuntos completos de endoscopia (endoscopios, torres de visualización y accesorios operatorios). La actividad de Dubai Academic Health Corporation en 2026, incluida una licitación para torres de endoscopia con accesorios y una licitación separada de varios años para artículos relacionados con endoscopia, refuerza el papel de la compra centralizada en la fijación de especificaciones técnicas (UHD, procesadores listos para IA, conectividad) y expectativas de servicio para los proveedores. Los proyectos de nueva construcción y expansión también generan espacio adicional para la estandarización de equipos en redes multisitio, como la colocación de la primera piedra en julio de 2024 del Asan-UAE Gastroenterology Hospital con salas de endoscopia dedicadas y la expansión anunciada del Kings College Hospital London-Dubai, que suma quirófanos junto con capacidades integradas de salud digital.

También existe oportunidad en vías que reducen la fricción del reprocesamiento mientras amplían el alcance diagnóstico más allá de la endoscopia flexible convencional. La introducción por parte de Sheikh Shakhbout Medical City de una cápsula diagnóstica deglutible para la detección en tiempo real de hemorragias gastrointestinales resalta la demanda de diagnósticos mínimamente invasivos y con capacidad digital que pueden complementar los flujos de trabajo urgentes y hospitalarios, generando un impulso adyacente para ecosistemas de gestión de datos, visualización y accesorios. Con el registro federal de dispositivos canalizado a través de EDE y los estándares de instalaciones establecidos por autoridades locales como la DHA, los proveedores que combinan expedientes de producto conformes con infraestructura de servicio local, capacitación y soporte de integración (analítica, conectividad, mantenimiento) tienen rutas más directas hacia licitaciones públicas, clústeres hospitalarios en zonas francas y entornos ambulatorios de rápido crecimiento.

Desarrollos recientes del sector

- Junio de 2026: Medtronic anunció una colaboración estratégica con KARL STORZ para integrar los sistemas quirúrgicos de otorrinolaringología de Medtronic con las plataformas de visualización endoscópica de KARL STORZ. La colaboración refuerza una dirección hacia soluciones integradas a nivel de flujo de trabajo, donde la visualización, los instrumentos y los sistemas procedimentales se posicionan como una oferta única, lo que puede influir en las preferencias de actualización hospitalaria en las vías de otorrinolaringología guiadas por endoscopia.

- Febrero de 2025: Burjeel Holdings y la colombiana Keralty formaron AL KALMA para implementar programas de gastroenterología basados en valor en toda la región MENA con servicios avanzados de endoscopia integrados. La expansión de modelos organizados de atención gastrointestinal puede aumentar el uso estandarizado del diagnóstico y la terapia endoscópicos, respaldando la adquisición multisitio de endoscopios, torres y accesorios terapéuticos.

- Julio de 2024: la Oficina de Medios de Dubái informó sobre la colocación de la primera piedra del Asan-UAE Gastroenterology Hospital, una instalación especializada planificada con cuatro quirófanos y salas de endoscopia dedicadas. La nueva capacidad especializada de construcción añade oportunidades incrementales de instalación de torres de visualización y endoscopios flexibles, además de generar demanda de contratos de servicio, capacitación y flujos de trabajo estandarizados alineados con el reprocesamiento en toda la instalación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los dispositivos de endoscopia vendidos y utilizados en los EAU para procedimientos endoscópicos diagnósticos y terapéuticos en entornos de atención con licencia, incluidos endoscopios, herramientas operatorias endoscópicas y sistemas de visualización dedicados vinculados a la endoscopia.

Exclusiones del alcance: excluimos los dispositivos destinados únicamente a cirugía abierta, las plataformas de cirugía robótica independientes, el equipo de reprocesamiento, los consumibles quirúrgicos generales y las torres de imagen vendidas únicamente para uso laparoscópico.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robot

- Endoscopios Desechables/de Un Solo Uso

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigación/Aspiración

- Dispositivos de Acceso y Trocares

- Protectores de Heridas y Recuperación de Muestras

- Otros Dispositivos Operativos

- Equipos de Visualización

- Cabezales de Cámara y Procesadores

- Monitores y Sistemas de Visualización

- Fuentes de Luz

- Registro/Gestión de Datos

- Endoscopios

- Por Aplicación

- Gastroenterología

- Neumología/Broncoscopia

- Urología

- Ginecología

- Cardiología

- Endoscopia Bariátrica y Metabólica

- Otorrinolaringología y Laringología

- Ortopedia/Artroscopia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales Públicos (MOHAP y SEHA)

- Hospitales Privados Multiespecialidad

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas y de Diagnóstico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial de demanda y oferta y para mantener los supuestos fundamentados en el contexto de los EAU. Utilizamos fuentes públicas y oficiales como publicaciones de la autoridad sanitaria de los EAU (incluidas las actualizaciones del MOHAP), comunicados de los reguladores de salud de Dubái y Abu Dabi, datos del Centro Federal de Competitividad y Estadística de los EAU, y conjuntos de datos internacionales de salud como los indicadores de la OMS, cuando ayudan a indicar la dirección de procedimientos y enfermedades.

También revisamos las guías de sociedades médicas y la literatura clínica revisada por pares para comprender cómo varían los volúmenes de endoscopia según la especialidad, y luego relacionamos esto con las necesidades de reemplazo de dispositivos y la demanda de complementos. Se utilizaron comunicados de importación y comercio, estadísticas de estilo aduanero cuando estuvieron disponibles, y cobertura de prensa reconocida como verificaciones de sentido para el flujo de entrada de dispositivos y la dirección de precios. Se utilizaron los informes de empresas y las presentaciones a inversores para validar la combinación de cartera, mientras que se consultó de forma selectiva una suscripción paga para datos financieros de empresas y una base de datos de patentes paga por separado para validar los ciclos de innovación y el enfoque de producto. Estas fuentes documentales no son exhaustivas, y se utilizaron muchos otros documentos públicos para la recopilación de datos, verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar los impulsores específicos de los EAU detrás de la demanda de dispositivos de endoscopia, especialmente la combinación de procedimientos, los ciclos de compra y la agrupación típica de endoscopios con herramientas de visualización y operatorias. Hablamos con una combinación de personal de adquisiciones hospitalarias, médicos, distribuidores y socios de servicio en los principales emiratos para poder poner a prueba y refinar los supuestos documentales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 17% | Gerentes: 56% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que la actividad de procedimientos y las señales de adopción clínica se tradujeron en demanda de dispositivos, y luego se relacionaron con los patrones de compra de los EAU. En la práctica, los volúmenes de procedimientos de endoscopia por especialidad, los ciclos de renovación de la base instalada, la vida útil promedio del dispositivo, el desplazamiento hacia la atención mínimamente invasiva y la combinación entre uso diagnóstico y terapéutico fueron los insumos clave que determinaron la demanda anual.

Esos totales luego se corroboraron con aproximaciones selectivas de abajo hacia arriba, incluidos rangos de precios muestreados para endoscopios, dispositivos operatorios y equipos de visualización, además de verificaciones de canal sobre licitaciones y la composición típica de pedidos. Donde la visibilidad de abajo hacia arriba era más limitada, por ejemplo en compras de instalaciones más pequeñas o en calendarios de reemplazo irregulares, las brechas se manejaron utilizando bandas de penetración conservadoras que se pusieron a prueba con la retroalimentación de las entrevistas.

Para la previsión, se utilizó un análisis de escenarios para poder vincular el crecimiento a unos pocos impulsores visibles, incluidas las adiciones esperadas de capacidad hospitalaria, las señales de carga de cribado y enfermedades crónicas, y el ritmo de las actualizaciones tecnológicas que modifican los precios de venta promedio. Los supuestos se mantuvieron simples y repetibles, y cada palanca importante se verificó con expertos antes de fijarla en la curva de previsión.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, comenzando con pruebas de coherencia interna entre la demanda de procedimientos, la base instalada y las tasas de reemplazo implícitas. Si un número parecía demasiado alto o demasiado bajo en relación con el comportamiento de compra conocido, se revisaba nuevamente, y se volvía a contactar a los encuestados cuando la variación no podía explicarse por un evento de mercado claro.

Los analistas también compararon la dirección del modelo con señales independientes, como las tendencias de importación, la actividad de contratación pública y las principales expansiones de instalaciones, y luego revisaron la hoja completa antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren cambios de política materiales, grandes licitaciones o cambios bruscos de precios. Antes de la entrega, se realiza una revisión final para garantizar que los desarrollos más recientes se reflejen en la visión final del mercado.

Dimensionamiento del mercado de dispositivos de endoscopia de los EAU de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de endoscopia de los EAU pueden diferir porque cada editor traza la línea de qué cuenta como un dispositivo de endoscopia, qué año se trata como ancla y cómo se traduce la demanda de procedimientos en ingresos por dispositivos. Las diferencias también provienen de cómo se maneja la fijación de precios, ya que las compras impulsadas por licitaciones y las ventas de sistemas agrupados pueden cambiar el precio promedio de maneras fáciles de pasar por alto.

En algunas estimaciones externas, el alcance se amplía para incluir equipos de reprocesamiento, consumibles quirúrgicos más amplios o categorías tecnológicas como los módulos de endoscopia robótica, lo que empuja el total al alza incluso si los volúmenes de procedimientos son similares. Otra brecha común es la selección del año base y la postura de crecimiento, donde se aplican supuestos agresivos de CAGR sin verificarlos frente a los ciclos de reemplazo y el ritmo de contratación de los EAU. El alcance de dispositivos más estrecho aplicado aquí explica parte de la dispersión, una elección de modelado utilizada en este ejercicio de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 206,59 millones de USD (2025) | |

| Editor de análisis de mercado A | 134,00 millones de USD (2023) | Utiliza un año base más temprano y un enfoque de segmentación más amplio, y la tasa de crecimiento publicada parece asumir una expansión más rápida sin vincular claramente la demanda a los ciclos de reemplazo de los EAU y la fijación de precios de sistemas agrupados. |

| Editor de la industria B | 187,40 millones de USD (2026) | Parte de un año posterior y parece incluir agrupaciones tecnológicas más amplias, lo que puede incorporar equipos adyacentes más allá de los ingresos principales de dispositivos de endoscopia, según cómo se contabilicen los sistemas y accesorios. |

Entre las tres cifras, la mayor variación se explica por el alcance y el momento, no por una visión completamente diferente de la necesidad clínica. Al mantener las inclusiones vinculadas a endoscopios, herramientas operatorias y equipos de visualización dedicados, y al verificar la lógica de precios y reemplazo con compradores y médicos con base en los EAU, la cifra final sigue siendo rastreable a insumos claros y puede volver a ejecutarse cuando cambien los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de endoscopia en los Emiratos Árabes Unidos?

El mercado está valorado en USD 217,39 millones en 2026 y se espera que alcance USD 280,63 millones en 2031.

¿Qué categoría de dispositivos tiene la mayor participación de mercado?

Los endoscopios ostentan la participación de ingresos líder del 55,02%, impulsada por su uso generalizado en múltiples especialidades médicas.

¿Por qué los centros quirúrgicos ambulatorios crecen tan rápidamente?

Los centros ambulatorios ofrecen estancias más cortas y menores costes; por ello registran la CAGR más alta, del 6,93%, ya que los pacientes y las aseguradoras favorecen los entornos de atención eficientes.

¿Cómo influye la obesidad en la demanda de endoscopia en los Emiratos Árabes Unidos?

Con proyecciones que muestran que la obesidad afectará al 95% de los residentes para 2050, la demanda de procedimientos gastrointestinales diagnósticos y terapéuticos aumenta notablemente, sosteniendo las adquisiciones de equipos.

¿Qué tendencias tecnológicas están dando forma al crecimiento futuro del mercado?

La imagen de ultra alta definición, la detección de pólipos en tiempo real basada en inteligencia artificial y las plataformas robóticas emergentes están redefiniendo la precisión de los procedimientos e impulsando la demanda de reemplazo.

¿Los endoscopios de un solo uso se están volviendo comunes en los Emiratos Árabes Unidos?

Sí, las preocupaciones sobre el control de infecciones y la eficiencia del flujo de trabajo impulsan a muchos centros privados y ambulatorios hacia los endoscopios desechables, aunque los aranceles y el coste siguen siendo obstáculos para su adopción.

Última actualización de la página el: