Tamaño y Participación del Mercado de Endoscopia Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

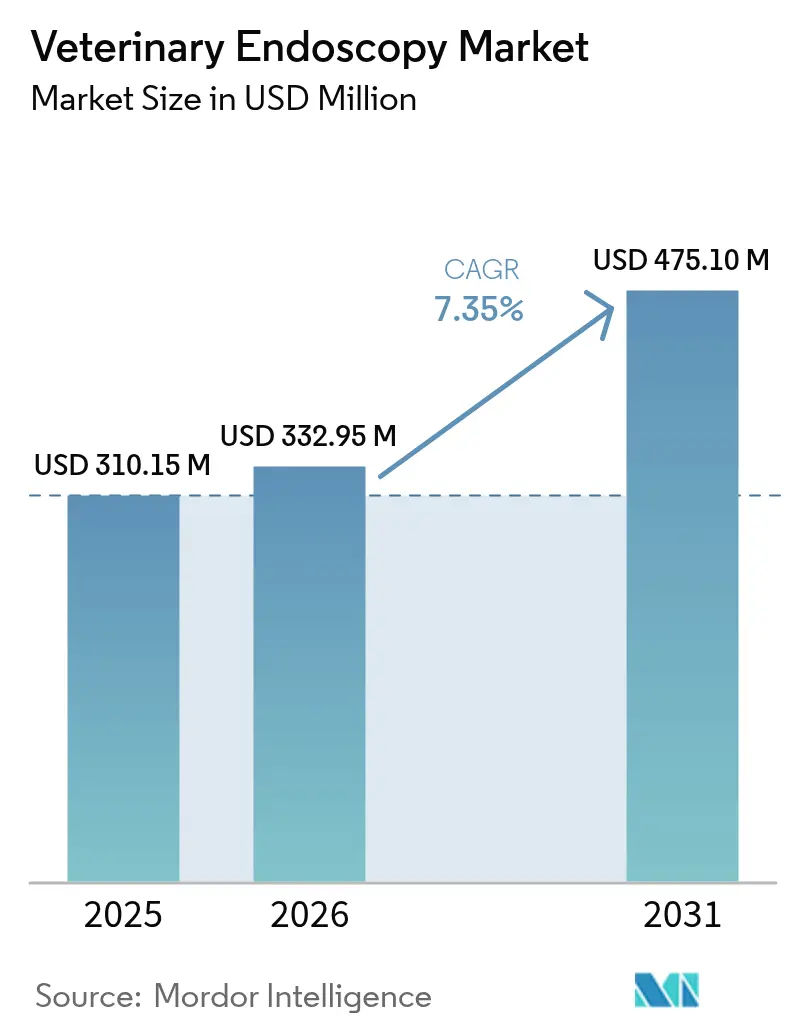

| Tamaño del Mercado (2026) | 332.95 Millones de dólares |

| Tamaño del Mercado (2031) | 475.1 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

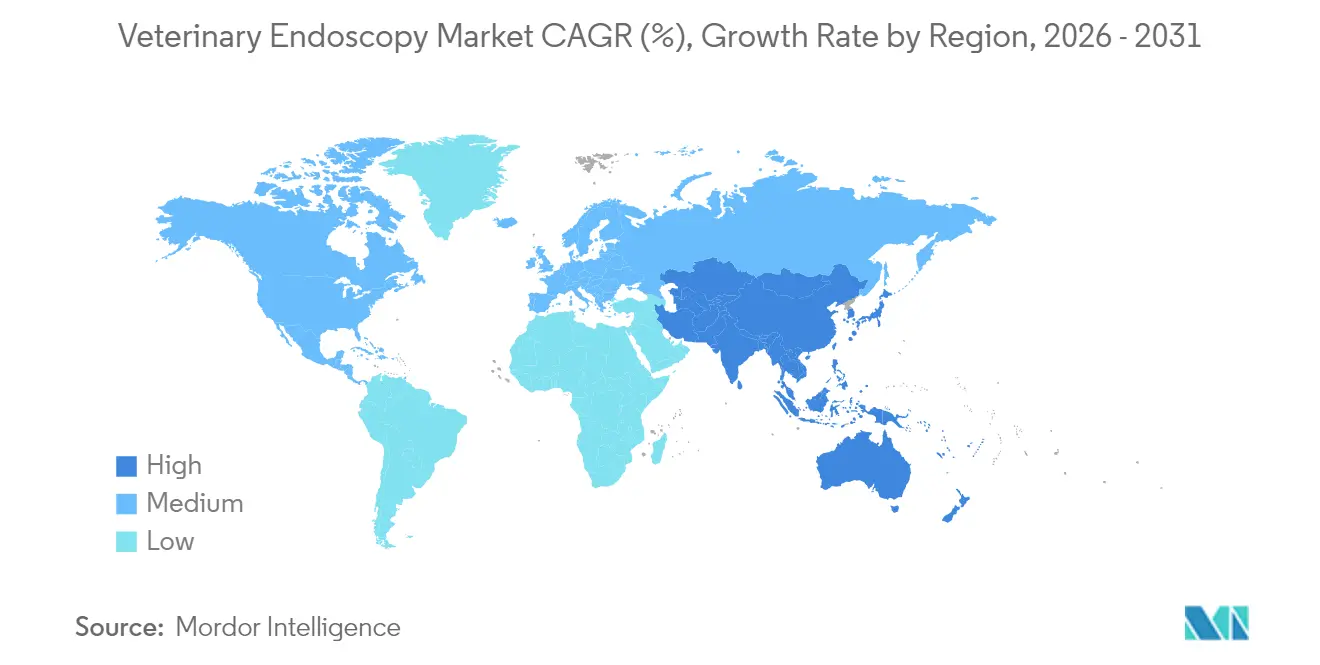

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Endoscopia Veterinaria por Mordor Intelligence

El tamaño del mercado global de endoscopia veterinaria en 2026 se estima en USD 332,95 millones, creciendo desde el valor de 2025 de USD 310,15 millones con proyecciones para 2031 que muestran USD 475,1 millones, creciendo a una CAGR del 7,35% durante 2026-2031. La creciente demanda de diagnósticos mínimamente invasivos, la continua miniaturización de equipos y la expansión de redes de hospitales corporativos sustentan esta expansión constante del mercado de endoscopia veterinaria. Los sistemas de video flexibles siguen siendo la tecnología de elección para la mayoría de los procedimientos en animales de compañía y equinos, aunque los dispositivos de cápsula están conquistando nichos de adopción rápida a medida que las clínicas más pequeñas buscan opciones sin anestesia. A nivel regional, América del Norte se beneficia de profundas redes de referencia especializada y una alta penetración de seguros, mientras que el creciente número de mascotas y el aumento de la renta disponible en Asia-Pacífico impulsan la CAGR regional más rápida. El impulso competitivo se intensifica a medida que los grandes fabricantes de dispositivos para uso humano y los especialistas enfocados en veterinaria compiten por cuota de mercado, pero la escasez de endoscopistas cualificados sigue limitando el pleno potencial del mercado de endoscopia veterinaria.

Conclusiones Clave del Informe

- Por tipo de producto, los endoscopios de video flexibles representaron el 45,30% de los ingresos en 2025; se proyecta que los sistemas de cápsula crezcan a una CAGR del 11,2% hasta 2031.

- Por procedimiento, los diagnósticos representaron el 63,40% de la participación del mercado de endoscopia veterinaria en 2025, mientras que las intervenciones terapéuticas tienen previsto expandirse a una CAGR del 10,1% hasta 2031.

- Por aplicación, los procedimientos gastrointestinales capturaron el 56,30% del tamaño del mercado de endoscopia veterinaria en 2025, y la ortopedia/artroscopia avanza a una CAGR del 11,6% hasta 2031.

- Por tipo de animal, las especies de compañía representaron el 68,20% de los ingresos de 2025; los subsegmentos bovinos lideran el crecimiento del ganado a una CAGR del 9,3% entre 2026-2031.

- Por usuario final, los hospitales y clínicas de referencia contribuyeron con el 60,40% de los ingresos globales en 2025; los centros ambulatorios representan el canal de más rápido crecimiento con una CAGR del 9,8% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 37,60% de los ingresos globales de 2025, mientras que Asia-Pacífico tiene proyectada una CAGR del 9,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Endoscopia Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades gastrointestinales y respiratorias | +2.1% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente tenencia de mascotas y humanización | +1.8% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Miniaturización tecnológica e imagen de alta definición | +1.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tele-endoscopia y plataformas de imagen en la nube | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Consolidación de hospitales veterinarios | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Trastornos Gastrointestinales y Respiratorios

La creciente incidencia de enteropatías crónicas, enfermedad inflamatoria intestinal y enfermedad de las vías respiratorias inferiores está impulsando a los veterinarios a adoptar la endoscopia como diagnóstico de primera línea. Las clínicas reportan rendimientos diagnósticos notablemente superiores en comparación con la radiografía; un estudio registró un incremento del 37% en diagnósticos gastrointestinales definitivos cuando se empleó la endoscopia. La prolongación de la esperanza de vida de los animales de compañía también expone a más animales a patologías gastrointestinales relacionadas con la edad, lo que incrementa aún más los volúmenes de procedimientos. Los profesionales de grandes animales utilizan cada vez más la endoscopia de las vías respiratorias superiores en caballos de carreras y la broncoscopia en rebaños lecheros, ampliando la demanda más allá de las clínicas de animales de compañía. En conjunto, estas tendencias clínicas están aumentando el rendimiento y justificando la inversión en equipos en el mercado de endoscopia veterinaria.

Humanización de Mascotas y Gasto en Atención Premium

Los hogares sin hijos están canalizando ingresos discrecionales hacia la atención médica avanzada de animales de compañía, reforzando la disposición a pagar por diagnósticos endoscópicos y terapias mínimamente invasivas. Morgan Stanley proyecta que el gasto anual de los hogares en mascotas alcanzará USD 1.733 en 2030, siendo los servicios veterinarios la partida de mayor crecimiento[1]Morgan Stanley, "Perspectivas de la Industria de Cuidado de Mascotas para 2030," morganstanley.com. Las modalidades de video de alta definición y cápsula se alinean bien con las preferencias de los propietarios por intervenciones suaves y con mínimas cicatrices. La influencia convergente de los procedimientos asegurados y las plataformas de financiación de terceros también está reduciendo la sensibilidad al coste inicial, permitiendo a los centros especializados comercializar paquetes endoscópicos integrales. En consecuencia, la humanización de las mascotas continúa impulsando la frecuencia de procedimientos y los ingresos en el mercado de endoscopia veterinaria.

Miniaturización Tecnológica que Amplía la Accesibilidad

Las rápidas reducciones en el diámetro de los endoscopios —ahora por debajo de 3 mm en ciertas unidades flexibles— permiten una navegación segura dentro de pequeños mamíferos, aves y reptiles. La cápsula NaviCam XS de AnX Robotica es un 44% más pequeña que las iteraciones anteriores, ofreciendo un tránsito más fluido a través de tractos gastrointestinales estrechos. Los chips ópticos de alta definición combinados con fuentes de luz LED proporcionan detalles de la mucosa que antes estaban reservados para los sistemas de uso humano, ayudando a los profesionales a identificar lesiones premalignas. Los dispositivos de pequeño formato reducen los requisitos de anestesia y se adaptan a instalaciones clínicas modestas, acercando el mercado de endoscopia veterinaria a prácticas rurales o enfocadas en animales exóticos que anteriormente no estaban atendidas.

Tele-Endoscopia y Gestión de Imágenes Basada en la Nube

Las redes de alto ancho de banda ahora transmiten video de procedimientos en directo a especialistas certificados para consultas en tiempo real. Las soluciones PACS integradas archivan los casos en repositorios en la nube, permitiendo la revisión asíncrona y el reconocimiento de patrones asistido por inteligencia artificial. Los primeros adoptantes reportan tiempos de diagnóstico reducidos y mejores vías de formación para clínicos noveles. El potencial de ingresos incremental y el valor educativo de la tele-mentoría están acelerando la adopción, especialmente en regiones donde la experiencia local es escasa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de capital y ciclo de vida | -1.7% | Global, mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de endoscopistas cualificados | -1.4% | Global, aguda en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Desafíos de esterilización y control de infecciones | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Equipos que Limitan la Adopción

Los sistemas de alta definición de nivel básico pueden superar los USD 45.000, un obstáculo para las clínicas pequeñas o rurales que luchan contra la disminución del flujo de pacientes y el estrechamiento de los márgenes[2]Asociación Médica Veterinaria Americana, "La disminución del flujo de pacientes en las clínicas veterinarias implica una caída de los ingresos," avma.org. Los contratos de servicio, la reparación de endoscopios y las unidades de limpieza especializada se suman a los gastos del ciclo de vida, alargando los períodos de recuperación de la inversión. Las clínicas de mercados emergentes se enfrentan a aranceles de importación aún más elevados y a una financiación limitada, lo que frena la penetración del mercado de endoscopia veterinaria. Los proveedores que ofrecen modelos de pago por uso o arrendamiento intentan facilitar la adopción, aunque las restricciones presupuestarias generales siguen siendo un fuerte lastre para el crecimiento del mercado.

Escasez de Endoscopistas Veterinarios

Las técnicas endoscópicas avanzadas exigen una competencia que va más allá de los planes de estudios estándar, y los programas de formación globales no siguen el ritmo de la demanda. Los veterinarios de relevo representan actualmente el 9,1% de la fuerza laboral en Estados Unidos, lo que complica la formación de equipos estables de endoscopia. Los mercados emergentes sufren una escasez agravada, lo que genera cuellos de botella en las derivaciones y largos tiempos de espera. Los hospitales universitarios están ampliando las plazas de residencia, pero el retraso en la graduación de especialistas cualificados sigue limitando los volúmenes de procedimientos en el mercado de endoscopia veterinaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Flexibles con Auge de las Cápsulas

Los sistemas de video flexibles generaron el 45,30% de los ingresos de 2025, subrayando su versatilidad en trabajos gastrointestinales, respiratorios y urogenitales. La óptica de chip en la punta de alta definición proporciona imágenes nítidas, mientras que los tubos de inserción de rigidez variable mejoran la maniobrabilidad. En consecuencia, el segmento capturó la mayor parte de la participación del mercado de endoscopia veterinaria. Los módulos de cápsula, aunque representan menores ingresos absolutos, registran una CAGR del 11,2% a medida que las clínicas adoptan la imagen sin anestesia para gatos, perros pequeños y animales exóticos. El tamaño del mercado de endoscopia veterinaria para dispositivos de cápsula está en camino de más que duplicarse para 2030. Los endoscopios rígidos mantienen su popularidad en artroscopia gracias a su óptica duradera y control táctil, y las unidades asistidas por robot, aunque incipientes, atraen a centros ecuestres de alto nivel que exploran la manipulación remota mediante joystick.

Las consolas de visualización complementarias y los análisis integrados de inteligencia artificial representan el segundo mayor grupo de ingresos, impulsado por actualizaciones de sistemas más que por nuevas instalaciones. Las ventas de accesorios —fórceps de biopsia, lazos, cestas de recuperación— generan ingresos recurrentes de alto margen para los fabricantes de equipos originales. El segmento se beneficia a medida que aumenta el número de procedimientos terapéuticos, vinculando el consumo de fungibles a cada intervención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Procedimiento: Predominio del Diagnóstico, Aceleración de las Terapias

El trabajo diagnóstico comprendió el 63,40% de los casos globales en 2025, respaldado por una evaluación de la mucosa superior a la radiografía. La alta precisión en el muestreo de tejidos reduce las cirugías exploratorias e informa regímenes farmacológicos dirigidos, reforzando la demanda. Sin embargo, la endoscopia terapéutica es el motor de impulso, con una proyección de CAGR del 10,1% hasta 2031 a medida que los canales de los endoscopios se amplían y los kits de accesorios se diversifican. Las dilataciones de estenosis, las resecciones de pólipos y las extracciones de cuerpos extraños, ahora realizables en una sola ventana anestésica, impulsan la aceptación por parte de los clientes. Los flujos de trabajo diagnóstico-terapéuticos combinados reducen el número de visitas, lo que resulta atractivo para los propietarios de mascotas con agendas ocupadas y reduce el estrés en los animales. Los fabricantes que responden con sobretubo de par estable y canales de trabajo compatibles con láser están en posición de capturar el segmento de más rápido crecimiento del mercado de endoscopia veterinaria.

Por Aplicación: Fortaleza Gastrointestinal, Irrupción Ortopédica

Las indicaciones gastrointestinales representan el 56,30% de los procedimientos de 2025, consolidando la autoridad del segmento dentro del tamaño del mercado de endoscopia veterinaria. Los vómitos crónicos, la pérdida de peso y la disfagia continúan canalizando derivaciones para esofagoscopia y colonoscopia. Mientras tanto, la artroscopia ortopédica se expande más rápido que cualquier otro nicho, impulsada por el manejo de enfermedades esqueléticas en perros atletas y caballos de rendimiento ecuestre. Una CAGR proyectada del 11,6% refleja las mejoras en artroscopios de 2,4 mm y kits de acceso por portal que protegen las estructuras neurovasculares. Los usos en otorrinolaringología y respiratorio mantienen un volumen respetable debido al diagnóstico de neuropatía laríngea recurrente en caballos y rinitis crónica en perros braquicéfalos. Las subespecialidades urogenital, oftálmica y neurológica siguen siendo más pequeñas pero crecen de forma constante a medida que la miniaturización de dispositivos sigue reduciendo las barreras anatómicas.

Por Tipo de Animal: Primacía de los Animales de Compañía, Recuperación del Ganado

Los animales de compañía generaron el 68,20% de la facturación de 2025, siendo los caninos el subsegmento más grande dado los trastornos gastrointestinales específicos de la raza y el mayor tamaño corporal que facilita la navegación del endoscopio. Los volúmenes felinos se están estabilizando a medida que los endoscopios de 5 mm y la insuflación con CO₂ mitigan las limitaciones de las vías respiratorias y abdominales. Dentro del ganado, las aplicaciones bovinas encabezan la lista con una CAGR del 9,3% respaldada por vacas reproductoras de alto valor y la optimización de la productividad lechera. El trabajo equino, que abarca tanto animales de compañía como de producción, tiene precios de procedimiento premium para endoscopia de vías respiratorias e inspección articular. Los procedimientos en aves de corral y pequeños rumiantes siguen siendo un nicho, pero ganan tracción en investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo Hospitalario, Auge Ambulatorio

Los hospitales y centros de referencia capturaron el 60,40% de las ventas de 2025, aprovechando la concentración de casos para financiar suites de endoscopia de múltiples torres. Los consolidadores equipan los centros principales y luego canalizan las derivaciones de las clínicas satélite, asegurando la utilización. Sin embargo, los centros ambulatorios y especializados proliferan rápidamente, con una proyección de superar las tasas de crecimiento hospitalario con una CAGR del 9,8%. La capacidad de procedimientos enfocada y los menores gastos generales respaldan precios competitivos, atrayendo artroscopias electivas y estudios de cápsula lejos de los hospitales generales. Los institutos académicos mantienen una participación sustancial como incubadores de técnicas, ayudados por donaciones de la industria y financiación de subvenciones para la validación de nuevos dispositivos.

Análisis Geográfico

América del Norte contribuyó con el 37,60% de los ingresos globales de 2025, consolidando la supremacía regional en el mercado de endoscopia veterinaria. La alta adopción de seguros para mascotas y la mayor concentración mundial de especialistas a nivel de diplomado sostienen la demanda de procedimientos premium. Los hospitales de referencia de Estados Unidos lideran la adopción de imagen de cápsula y 4K, mientras que las clínicas canadienses se apoyan en afiliaciones universitarias para el desbordamiento de casos complejos. Los corredores urbanos de México exhiben un crecimiento de dos dígitos a medida que los hogares de ingresos medios se orientan hacia las normas de cuidado de mascotas occidentales.

Europa ocupa el segundo lugar por valor, respaldada por estrictas regulaciones de bienestar animal y redes de referencia bien establecidas. El prestigio de ingeniería de Alemania apoya la producción local de fabricantes de equipos originales, impulsando la adopción temprana de endoscopios articulados robóticos. El Reino Unido combina una sólida cultura de tenencia de mascotas con una robusta certificación especializada, fomentando altos volúmenes de procedimientos per cápita. Los países mediterráneos se rezagan respecto a sus pares del norte, pero cierran brechas rápidamente a medida que proliferan los hospitales especializados.

Asia-Pacífico es la locomotora del crecimiento global, con una CAGR proyectada del 9,1% hasta 2031. La expansión de la clase media en China eleva el gasto médico en mascotas, estimulando cadenas de hospitales con múltiples sedes que pueden amortizar las inversiones en endoscopios. Japón muestra una madurez técnica avanzada, mientras que el crecimiento de India parte de una base baja pero se beneficia del aumento de las poblaciones urbanas de mascotas y las colaboraciones educativas con Occidente. Australia y Corea del Sur mantienen estándares de alta calidad, pero persiste la disparidad intrarregional ya que los sectores rurales siguen sin estar suficientemente atendidos.

América del Sur y Oriente Medio y África representan participaciones más pequeñas, pero registran un crecimiento saludable a medida que las facultades de veterinaria actualizan sus planes de estudios y las empresas corporativas entran en los mercados metropolitanos. Los programas de donación de equipos y las asociaciones de tele-endoscopia mitigan la escasez de especialistas, desbloqueando aún más la demanda latente.

Panorama Competitivo

El mercado de endoscopia veterinaria presenta una fragmentación moderada, con los principales proveedores controlando una parte significativa de los ingresos globales, dejando amplio margen para los innovadores de nicho. Karl Storz aprovecha su profunda herencia en óptica y un amplio catálogo veterinario para preservar su cuota de liderazgo. Olympus readapta la tecnología de la serie 190 para uso clínico humano en paquetes específicos para animales, enfatizando la calidad de imagen y la durabilidad resistente al agua. Medtronic se dirige a los centros de alta complejidad con colonoscopios de perfil delgado que incorporan accesorios de hemostasia. Biovision y Dr. Fritz se diferencian mediante diseños específicos para veterinaria, piezas de mano más ligeras y adaptadores para especies exóticas.

Las prioridades estratégicas se inclinan hacia las ventas de soluciones llave en mano que cubren consolas, endoscopios, fungibles, formación y contratos de servicio. Los fabricantes de equipos originales forjan alianzas con hospitales universitarios para probar en fase beta módulos de diagnóstico de inteligencia artificial y sistemas de propulsión de cápsulas. Los consolidadores corporativos, ahora los mayores compradores, presionan a los proveedores para obtener acuerdos de flota plurianuales a precios por volumen. Los nuevos entrantes en espacios en blanco se centran en kits de endoscopios de bolsillo para casos de uso en fauna silvestre y zoológicos, y en plataformas en la nube que permiten la tutoría remota. En general, la rivalidad se intensifica en claridad de imagen, diámetro del canal y economía de propiedad, más que en la diferenciación de hardware puro.

Líderes de la Industria de Endoscopia Veterinaria

Eickemeyer Veterinary Equipment

Olympus Corporation

Steris PLC

Dr. Fritz Endoscopy GmbH

Biovision Veterinary Endoscopy LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco en procedimientos avanzados mínimamente invasivos más allá del diagnóstico gastrointestinal principal, especialmente en intervenciones ortopédicas y espinales, donde la miniaturización de endoscopios e instrumentos ayuda a los equipos a acceder a áreas que anteriormente requerían cirugía abierta. Los informes clínicos de abril de 2026 sobre un enfoque de foraminotomía lumbosacra endoscópica total lateral en perros indican que la endoscopia se está integrando en flujos de trabajo de descompresión y foraminotomía complejos, lo que eleva las exigencias para endoscopios de menor diámetro, torres de endoscopia rígida para casos de uso ortopédico y conjuntos de accesorios dedicados.

Una segunda área de oportunidad es el cambio hacia ecosistemas de endoscopia digital integrados, que combinan visualización en HD o 4K, modos de imagen adicionales como imágenes de banda estrecha, y herramientas de flujo de trabajo para el archivo de imágenes y la colaboración remota. El alcance del informe ya destaca la teleendoscopia y las plataformas de imágenes en la nube, que abordan parte de la escasez de endoscopistas capacitados al respaldar la mentoría en vivo y las segundas opiniones de especialistas en redes de derivación. Esto crea oportunidades para proveedores que agrupan endoscopios, sistemas de visualización y contratos de servicio junto con contenido de capacitación y capacidad de tutoría remota. Dado que los sistemas HD de nivel de entrada suelen superar los 45.000 USD, la economía de adopción sigue siendo un factor limitante, por lo que los acuerdos de arrendamiento, pago por uso y flotas multisitio con cadenas hospitalarias consolidadas y centros ambulatorios especializados pueden ampliar la penetración manteniendo el cumplimiento en el reprocesamiento.

Desarrollos recientes del sector

- Mayo de 2026: STERIS anunció planes para construir una nueva planta de fabricación de garantía de esterilidad en Mentor, Ohio, con una inversión de aproximadamente 60 millones de USD durante dos años y un objetivo de estar operativa a finales de 2027. La capacidad ampliada de garantía de esterilidad respalda los flujos de trabajo de reprocesamiento de instrumentos y control de infecciones que son centrales para la utilización de la endoscopia en hospitales veterinarios y centros especializados de múltiples sedes.

- Mayo de 2025: AnX Robotica lanzó las cápsulas NaviCam XS y NaviCam XST junto con ESView 3.0, presentando una cápsula que es un 44% más pequeña que los modelos existentes para mejorar el tránsito a través de tractos gastrointestinales veterinarios estrechos. El lanzamiento fortalece el valor de las imágenes sin anestesia y amplía la idoneidad de las cápsulas para animales de compañía más pequeños y especies exóticas.

- Febrero de 2025: Eickemeyer Canada inició una asociación de distribución con Millpledge Veterinary para agilizar la disponibilidad de consumibles quirúrgicos veterinarios y productos relacionados en todo Canadá. Un acceso regional más amplio a los consumibles de procedimientos y las relaciones de suministro combinado pueden reducir el tiempo de inactividad y simplificar la adquisición para clínicas que amplían los volúmenes de endoscopia terapéutica.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se define como los ingresos generados por los sistemas de endoscopia veterinaria utilizados para visualizar y acceder a órganos internos en animales con fines diagnósticos e intervencionistas en entornos de atención rutinaria y especializada.

Exclusiones del alcance: Excluimos las modalidades de imagenología veterinaria no endoscópicas y las herramientas quirúrgicas generales que no están diseñadas para realizar visualización o acceso endoscópico.

Descripción general de la segmentación

- Por Tipo de Producto

- Endoscopios

- Cápsula

- Video Flexible

- Rígido

- Asistido por Robot

- Sistemas de Visualización e Imagen

- Accesorios y Fungibles

- Endoscopios

- Por Procedimiento

- Diagnóstico

- Terapéutico / Intervencionista

- Por Aplicación

- Gastrointestinal

- Respiratorio y Otorrinolaringología

- Urogenital

- Ortopédico / Artroscopia

- Otros

- Por Tipo de Animal

- Animales de Compañía

- Canino

- Felino

- Equino

- Ganado

- Bovino

- Porcino

- Aves de Corral

- Ovino/Caprino

- Animales de Compañía

- Por Usuario Final

- Hospitales Veterinarios y Clínicas de Referencia

- Centros Ambulatorios y Especializados

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la construcción de una base de hechos clara sobre el gasto en salud animal y la adopción de procedimientos, antes de fijar cualquier supuesto de modelado. Fuentes públicas como el USDA (inventarios ganaderos), Eurostat (estadísticas animales y agrícolas), publicaciones de la Organización Mundial de Sanidad Animal (WOAH) y revistas veterinarias revisadas por pares nos ayudan a comprender el uso de procedimientos, los patrones de enfermedad y los entornos de atención.

También revisamos avisos de retiro de productos, comunicaciones regulatorias y de seguridad, y solicitudes de patentes para rastrear cambios tecnológicos, por ejemplo, cambios hacia sistemas de video flexibles o casos de uso de cápsulas. Los informes de empresas, las presentaciones a inversores y la cobertura de prensa confiable se utilizan para mapear la exposición de ventas por geografía y canal, que luego traducimos en supuestos sobre rangos de precios y ciclos de reemplazo. Las suscripciones pagas se utilizan selectivamente para datos financieros de empresas y bases de datos de patentes, y cuando es necesario, se utilizan datos comerciales a nivel de envío para verificar la coherencia del movimiento de dispositivos en los principales mercados de importación. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchos otros documentos públicos y puntos de datos para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo de dimensionamiento con personas que observan la demanda diaria, los precios y las decisiones de reemplazo. Hablamos con hospitales veterinarios y centros especializados, institutos académicos, distribuidores y profesionales técnicos, cubriendo APAC, EMEA y las Américas para capturar las diferencias regionales en la combinación de procedimientos y los ciclos de compra.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Jugadores más pequeños: 18% | Gerentes: 50% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que se reconstruye el conjunto de demanda direccionable a partir de la actividad de procedimientos veterinarios y la disponibilidad de capacidad de endoscopia por entorno de atención, y luego se convierte en ingresos utilizando precios típicos de sistemas y accesorios. Dado que el recuento de procedimientos no siempre se informa de manera consistente, el modelo se apoya en factores prácticos como la combinación de pacientes de compañía frente a ganado, el crecimiento en procedimientos mínimamente invasivos, el momento de reemplazo de la base instalada y la proporción de instalaciones equipadas con sistemas flexibles y rígidos.

Para mantener los totales realistas, los resultados se corroboran mediante aproximaciones ascendentes selectivas, como verificaciones de exposición de ingresos de proveedores, verificaciones de canales de distribuidores y rangos de precios de venta promedio muestreados multiplicados por la demanda de unidades implícita. Los factores que suelen mover el mercado en este espacio incluyen las tasas de utilización de equipos en hospitales, cambios en la combinación de procedimientos (gastrointestinal y respiratorio son comunes), tendencias de presupuesto de capital en redes veterinarias y actualizaciones tecnológicas de fibra óptica a sistemas de video. Para la previsión, utilizamos análisis de escenarios respaldados por comentarios de expertos, donde variables como el gasto en cuidado de mascotas, la expansión de clínicas y los ciclos de reemplazo se ajustan hacia arriba o hacia abajo y luego se reconcilian con el comportamiento observado del mercado. Cuando falta el detalle ascendente en países más pequeños, las brechas se manejan mediante indicadores sustitutos y luego se ajustan utilizando calibración basada en entrevistas para que los totales no se alejen de niveles de adopción realistas.

Validación de datos y ciclo de actualización

La validación se realiza comparando el modelo con señales independientes y luego revisando cualquier variación importante antes de su aprobación final. Los analistas comparan los resultados por país y región con indicadores relacionados, como la dirección del gasto en equipos veterinarios, los movimientos comerciales de categorías de dispositivos relevantes y el ritmo de expansión de clínicas y hospitales.

Si un valor parece fuera de línea, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si el cambio es real o está impulsado por el modelo. El trabajo se revisa en múltiples etapas dentro del equipo de analistas para que las decisiones de entrada, las conversiones y el manejo de divisas sean consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden afectar la demanda, los precios o la disponibilidad. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada en lugar de una instantánea anterior.

Comparación de la estimación del mercado de endoscopia veterinaria de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la endoscopia veterinaria no siempre coinciden porque cada editor define el límite del mercado de manera diferente y también elige distintos años de referencia. Las diferencias también aparecen cuando un modelo asume actualizaciones de equipos más rápidas o una mayor penetración de procedimientos de lo que las clínicas pueden absorber en la práctica.

La tabla de referencia muestra una dispersión notable principalmente porque algunas estimaciones se basan en un año base de 2024 y combinan ingresos relacionados con la endoscopia en general, mientras que en el modelo de Mordor Intelligence el recuento está vinculado a categorías de dispositivos de endoscopia veterinaria, como sistemas flexibles, rígidos, de cápsula y asistidos por robot, y el año de dimensionamiento se fija en 2026, lo que desplaza el punto de partida y la trayectoria de crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 332,95 millones de USD (2026) | |

| Consultora Global A | 275,00 millones de USD (2024) | Utiliza un año base anterior y una división de categorías diferente, lo que puede incorporar ingresos adyacentes y depende de supuestos más amplios sobre la penetración de procedimientos y la progresión de precios. |

| Editorial de la Industria B | 205,10 millones de USD (2024) | Fija el mercado en 2024 y aplica una ventana de previsión de mayor alcance, lo que a menudo suaviza las actualizaciones a corto plazo y puede subestimar la adopción actual en entornos hospitalarios de mayor utilización. |

Al leer la tabla en conjunto, la mayor parte de la brecha se puede rastrear hasta la selección del año, lo que se incluye dentro del alcance de dispositivos y cómo se proyectan los precios y la adopción. Al mantener los supuestos vinculados a señales de demanda observables, como la capacidad de las instalaciones, los ciclos de reemplazo y la adopción realista de procedimientos, la estimación sigue siendo más fácil de replicar y explicar durante las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de endoscopia veterinaria en 2026?

Se sitúa en USD 332,95 millones, con proyecciones de USD 475,1 millones para 2031.

¿Qué CAGR se prevé para la endoscopia veterinaria hasta 2031?

Se espera que el mercado crezca a una CAGR del 7,35% durante 2026-2031.

¿Qué producto domina las ventas actuales?

Los endoscopios de video flexibles lideran con el 45,30% de los ingresos de 2025.

¿Qué región muestra el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 9,1% entre 2026 y 2031.

¿Por qué los procedimientos de endoscopia terapéutica crecen rápidamente?

Los kits de herramientas ampliados ahora permiten extracciones, resecciones y dilataciones mínimamente invasivas, elevando los volúmenes terapéuticos a una CAGR del 10,1%.

¿Cuál es la mayor barrera para que las clínicas pequeñas adopten la endoscopia?

Los altos costes iniciales de los equipos y las obligaciones de mantenimiento continuo siguen siendo el principal obstáculo.

Última actualización de la página el: