Tamaño y Participación del Mercado de Dispositivos Acusto-Ópticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

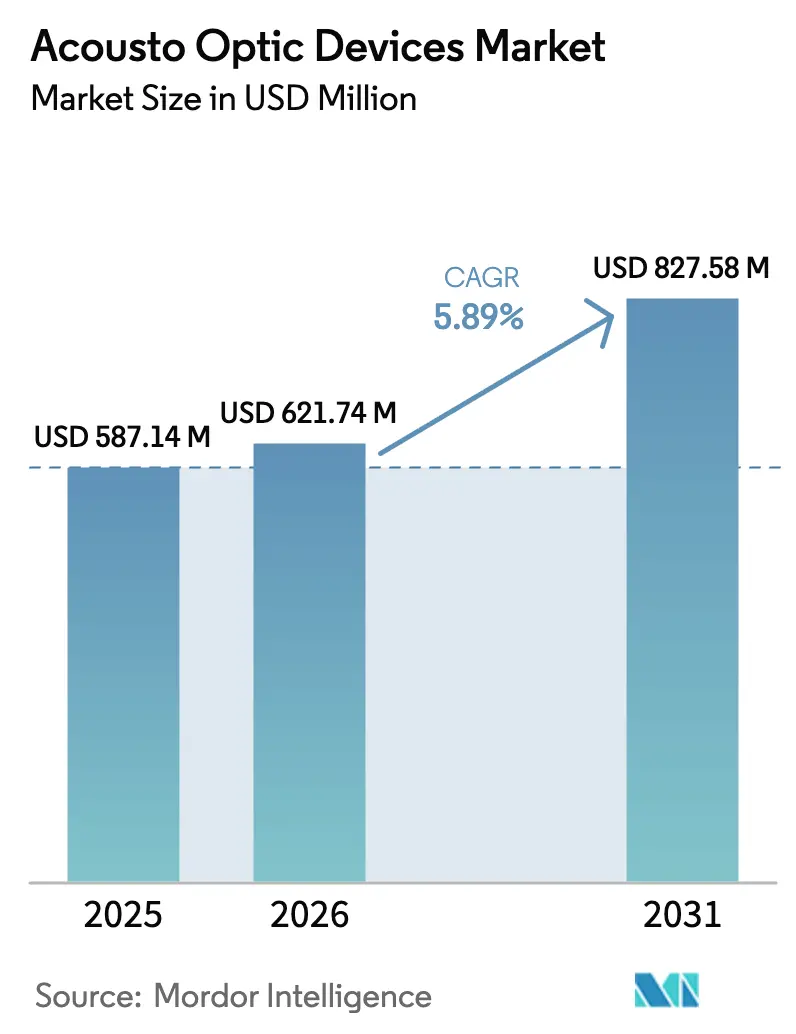

| Tamaño del Mercado (2026) | 621.74 Millones de dólares |

| Tamaño del Mercado (2031) | 827.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

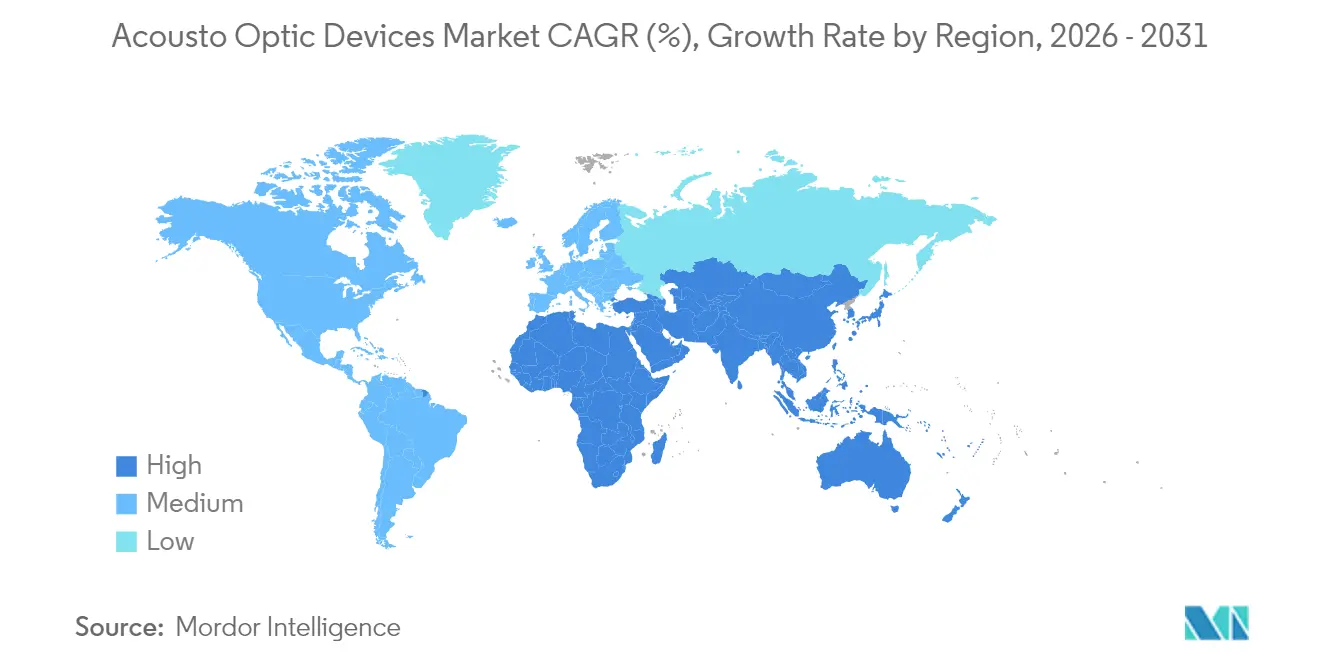

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Acusto-Ópticos por Mordor Intelligence

El tamaño del mercado de dispositivos acusto-ópticos fue valorado en USD 587,14 millones en 2025 y se estima que crecerá desde USD 621,74 millones en 2026 hasta alcanzar USD 827,58 millones en 2031, a una CAGR del 5,89% durante el período de previsión (2026-2031). El crecimiento se deriva de la creciente utilización del control óptico de alta precisión dentro de los nodos de red 5G, las líneas de litografía de semiconductores y los sistemas láser de próxima generación.[1]Yajun Pang, "Intracavity Frequency Doubling Acousto-Optic Q-Switched…," Applied Optics, osa.org Los fabricantes están aprovechando la integración vertical para protegerse contra la escasez de materiales y acortar los plazos de entrega, mientras que la sostenida inversión en I+D en filtros sintonizables está abriendo nuevos ingresos en imágenes hiperespectrales y fotónica cuántica. Las necesidades de mecanizado láser submicrónico, la creciente adopción de interruptores Q basados en TeO₂ en dispositivos médicos y la demanda de soluciones compactas de dirección de haz en el sector aeroespacial están configurando la estrategia competitiva. El mercado de dispositivos acusto-ópticos también se beneficia del gasto del sector público en LiDAR de grado de defensa y espectroscopía a bordo de satélites, creando un terreno fértil para proveedores especializados con diseños endurecidos a la radiación.

Conclusiones Clave del Informe

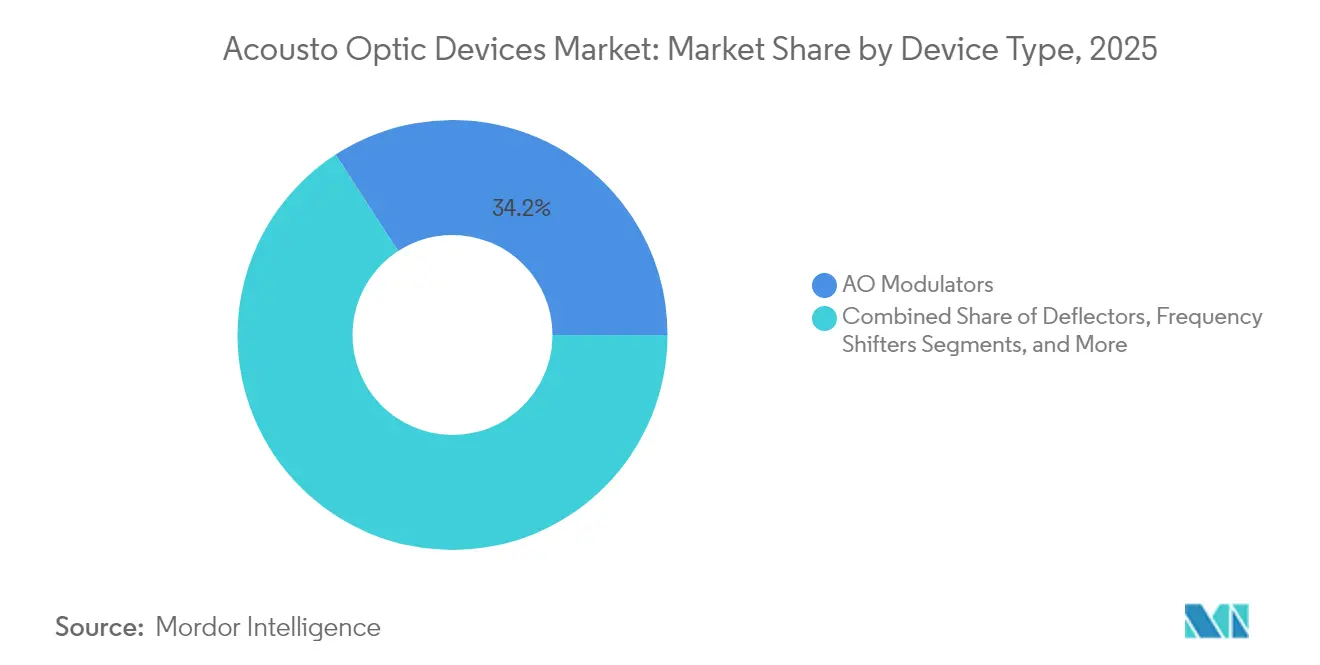

- Por tipo de dispositivo, los moduladores acusto-ópticos lideraron con el 34,15% de la participación del mercado de dispositivos acusto-ópticos en 2025; los filtros sintonizables avanzan a la CAGR más rápida del 6,09% hasta 2031.

- Por material, el TeO₂ representó el 47,92% de la participación del tamaño del mercado de dispositivos acusto-ópticos en 2025, mientras que se proyecta que el niobato de litio se expanda a una CAGR del 6,57% hasta 2031.

- Por longitud de onda, los dispositivos de infrarrojo cercano mantuvieron el 39,68% de los ingresos en 2025; se espera que los productos ultravioleta crezcan a una CAGR del 6,98%.

- Por velocidad de reconfiguración, la clase de velocidad media (1-10 kHz) controló el 51,63% del tamaño del mercado de dispositivos acusto-ópticos en 2025, mientras que los productos de más de 10 kHz registran la CAGR más alta del 6,29%.

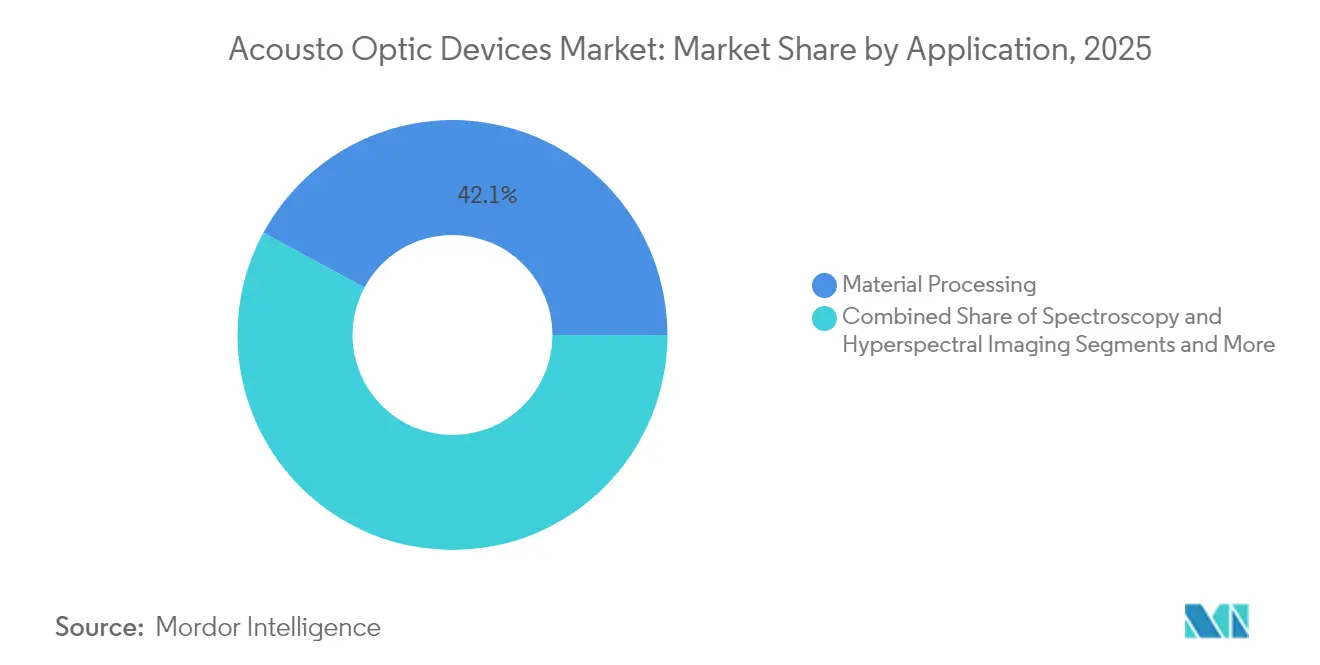

- Por aplicación, el procesamiento láser de materiales retuvo el 42,12% de la participación en 2025, aunque las imágenes biomédicas registran una CAGR líder del 6,48% hasta 2031.

- Por sector vertical, la fabricación industrial mantuvo el 27,55% de la participación en 2025, respaldada por una fuerte inversión en mecanizado de precisión. La industria de dispositivos acusto-ópticos encuentra su expansión vertical más rápida en ciencias de la vida con una CAGR del 6,74% hasta 2031.

- Por geografía, Asia Pacífico lideró con el 35,94% de los ingresos de 2025; la región de Oriente Medio y África está prevista para registrar la CAGR más rápida del 5,98%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Acusto-Ópticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la capacidad de microfabricación con láser ultrarrápido en fábricas asiáticas | +1.2% | China, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Despliegue de redes ópticas 5G/400G que impulsan los moduladores AO | +0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| LiDAR de grado de defensa para detección hipersónica | +0.7% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Cubesats hiperespectrales que impulsan las ventas de AOTF calificados para el espacio | +0.8% | Global | Mediano plazo (2-4 años) |

| Adopción de interruptores Q de TeO₂ en láseres médicos de alta energía | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuentes sintonizables habilitadas por AO para I+D en fotónica cuántica | +0.5% | América del Norte, Europa, APAC selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Microfabricación con Láser Ultrarrápido en Fábricas de Semiconductores Asiáticas

La creciente adopción de estaciones de trabajo con láser ultrarrápido en las principales fundiciones asiáticas está alimentando la demanda de moduladores e interruptores Q que suministran control de pulsos a escala de nanosegundos. Los fabricantes de herramientas chinos reportaron un aumento del 27% en los envíos de moduladores de TeO₂ durante 2024, a medida que las líneas de empaquetado avanzado migraron hacia capas de redistribución más finas. El control de haz submicrónico proporcionado por los dispositivos acusto-ópticos permite un mayor rendimiento en la perforación de vías a través del silicio y el corte de obleas, posicionando al mercado de dispositivos acusto-ópticos para un crecimiento sostenido en toda la región.

Rápido Despliegue de Redes Ópticas 5G/400G que Impulsa la Demanda de Moduladores AO

Los operadores de telecomunicaciones de América del Norte están reemplazando los enlaces heredados de 100 G con óptica coherente de 400 G, una migración que requiere moduladores capaces de altas extinciones a tasas de símbolo de múltiples gigahercios. Los moduladores de fase acusto-ópticos ofrecen bajo chirp y un rendimiento térmico confiable, convirtiéndolos en el componente preferido para nuevas construcciones metropolitanas y de larga distancia. Los proveedores de interconexión de centros de datos también favorecen la tecnología AO para mantener la integridad de la señal a medida que aumenta la densidad del tráfico, apoyando el crecimiento incremental del mercado de dispositivos acusto-ópticos hasta 2027.

Adopción de LiDAR de Grado de Defensa para la Detección de Amenazas Hipersónicas

Los integradores europeos están probando en campo LiDAR de estado sólido que depende de deflectores acusto-ópticos de TeO₂ para la dirección de haz en menos de un milisegundo. Estos dispositivos alcanzan tasas de exploración superiores a 100 kHz, superando a los cardanes mecánicos al tiempo que reducen el peso en plataformas aéreas.[4] G&H, "Ultimate Control of the Laser – Acousto-Optic Beam Deflectors," gandh.com Los recientes avances en el crecimiento de cristales han elevado los umbrales de daño del TeO₂, permitiendo una operación de mayor potencia crítica para el reconocimiento de objetivos a larga distancia.

Crecimiento de los Cubesats de Imágenes Hiperespectrales que Impulsa las Ventas de AOTF Calificados para el Espacio

Los satélites miniaturizados necesitan sistemas de filtros que puedan sobrevivir a las vibraciones del lanzamiento y aun así ofrecer imágenes de banda estrecha seleccionables una vez en órbita. Los filtros sintonizables acusto-ópticos endurecidos a la radiación satisfacen ambas restricciones, comprimiendo el control de dispersión programable en paquetes que pesan menos de 200 g.[2]HÜBNER Photonics, "Tunable Light Speeds Up the Search for the Perfect Qubit," hubner-photonics.com Las misiones de monitoreo ambiental ahora especifican filtros AO como estándar, reforzando los ingresos de alta fiabilidad dentro del mercado de dispositivos acusto-ópticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de cristales de TeO₂ de grado óptico | -0.8% | Global, aguda en Asia Pacífico | Mediano plazo (2-4 años) |

| Integración compleja de controladores de RF por encima de 10 kHz | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Ventana estrecha de gestión térmica en dispositivos de infrarrojo medio de alta potencia | -0.6% | Global | Mediano plazo (2-4 años) |

| Regímenes fragmentados de control de exportaciones para óptica de doble uso | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Cristales de Dióxido de Telurio de Grado Óptico

El TeO₂ se obtiene como subproducto de la fundición de cobre, vinculando su disponibilidad a los ciclos mineros en lugar de a la demanda de fotónica. Las lentas ampliaciones de la capacidad de purificación y las pérdidas de rendimiento durante el tiraje de cristales mantienen los plazos de entrega prolongados y los precios volátiles. Los fabricantes de dispositivos se protegen buscando alternativas de niobato de litio o vidrio calcogenuro, pero dichos cambios a menudo requieren rediseños que reducen los márgenes a corto plazo dentro del mercado de dispositivos acusto-ópticos.

Integración Compleja de Controladores de RF en Sistemas de Dirección de Haz por Encima de 10 kHz

Los deflectores AO de eje rápido necesitan canales de RF sincronizados con errores de fase mantenidos por debajo de un grado. La construcción de controladores que mantengan una temporización de subnanosegundos en matrices de múltiples elementos eleva el costo de la lista de materiales y exige escaso talento en ingeniería de microondas. Los OEM más pequeños enfrentan barreras de entrada elevadas, limitando la diversidad de proveedores para el segmento de mayor velocidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Moduladores Anclan los Ingresos, los Filtros se Aceleran

El mercado de dispositivos acusto-ópticos registró el 34,15% de los ingresos provenientes de moduladores en 2025, reflejando su ubicuidad en herramientas de procesamiento láser y conmutadores ópticos. Los diseños recientes alcanzan el 83% de eficiencia de difracción, aumentando el rendimiento en microfabricación láser y centros de comunicación por fibra.

Los AOTF, que avanzan a una CAGR del 6,09%, se benefician del auge de las cargas útiles hiperespectrales y los diagnósticos in vitro donde la selección de longitud de onda sin movimiento minimiza el mantenimiento. Los deflectores, desplazadores de frecuencia e interruptores Q contribuyen con una demanda resiliente, siendo los interruptores Q preferidos para pulsos médicos donde la uniformidad de fluencia es obligatoria.

Por Material: El TeO₂ Sigue Siendo Dominante Mientras las Alternativas Ganan Terreno

El TeO₂ aportó el 47,92% de las ventas de 2025 gracias a su superior figura de mérito y su amplia ventana de transmisión, aunque el suministro restringido empuja a los integradores hacia sustitutos. Se proyecta que el tamaño del mercado de dispositivos acusto-ópticos para soluciones de niobato de litio se expanda rápidamente a medida que los métodos de deposición de películas delgadas producen guías de onda de baja pérdida adecuadas para moduladores AO en chip.

La sílice fundida mantiene su posición en la fotolitografía UV, y el interés en el vidrio calcogenuro de Ge-Sb-Se está aumentando tras datos de laboratorio que mostraron una ganancia 270 veces superior al cuarzo en respuesta acusto-óptica.

Por Rango de Longitud de Onda: El Infrarrojo Cercano Lidera, el Ultravioleta Surge

El hardware de infrarrojo cercano capturó el 39,68% de los ingresos de 2025 debido al despliegue de fibra de telecomunicaciones y el mecanizado con láser de fibra de 1 µm. Los módulos ultravioleta, que crecen más rápido a una CAGR del 6,98%, abordan el patterning de semiconductores y la biofotónica donde las longitudes de onda más cortas permiten una resolución más fina.

La participación del mercado de dispositivos acusto-ópticos para celdas de infrarrojo medio es estable, apoyada por la espectroscopía de gases industriales, mientras que los dispositivos de infrarrojo lejano siguen siendo un nicho aunque prometedor para imágenes de seguridad.

Por Velocidad de Reconfiguración: La Clase Media Domina, la Alta Velocidad Escala

Los dispositivos que conmutan entre 1 kHz y 10 kHz controlaron el 51,63% del gasto en 2025 al equilibrar el costo con la agilidad adecuada para funciones de codificación, marcado y adición-extracción en telecomunicaciones.

El tamaño del mercado de dispositivos acusto-ópticos atribuible a productos de más de 10 kHz está preparado para una CAGR del 6,29% a medida que los investigadores integran moduladores en chip de 7 GHz en circuitos fotónicos cuánticos. Las opciones de baja velocidad persisten en configuraciones de metrología donde la estabilidad supera a la rapidez.

Por Aplicación: El Procesamiento Láser Mantiene el Primer Lugar, las Imágenes se Aceleran

El procesamiento láser de materiales comprendió el 42,12% de los ingresos de 2025, aprovechando los moduladores AO para el conformado preciso de pulsos en líneas de corte, soldadura y texturizado. Las imágenes biomédicas siguen una CAGR brisk del 6,48% porque los filtros sintonizables acusto-ópticos permiten escaneos multiespectrales dentro de microscopios confocales.

El procesamiento de señales ópticas y el LiDAR representan campos adyacentes de considerable tamaño, mientras que la fotónica cuántica sigue siendo un comprador emergente pero estratégicamente significativo de módulos AO personalizados.

Por Sector Vertical: La Fabricación Industrial Lidera, las Ciencias de la Vida Avanzan

La fabricación industrial mantuvo el 27,55% de la participación en 2025, respaldada por una fuerte inversión en mecanizado de precisión. El sector aeroespacial y de defensa persiste como un sector vertical central impulsado por el apuntamiento láser y la comunicación en espacio libre.

La industria de dispositivos acusto-ópticos encuentra su expansión vertical más rápida en ciencias de la vida con una CAGR del 6,74%, vinculada a los avances en diagnósticos. Las telecomunicaciones mantienen una demanda duradera, y los OEM médicos adoptan interruptores Q acusto-ópticos para refinar los pulsos láser terapéuticos.

Análisis Geográfico

Asia Pacífico generó el 35,94% de los ingresos globales en 2025, reflejando la producción dominante de electrónica y la ampliada capacidad de fabricación de obleas. Los responsables de políticas canalizan subsidios hacia las cadenas de suministro de fotónica doméstica, elevando el consumo de componentes AO en herramientas de corte, perforación e inspección. La expansión a corto plazo de los enlaces de retorno 5G y la investigación en comunicación cuántica segura consolidan aún más el liderazgo regional en el mercado de dispositivos acusto-ópticos.

América del Norte ocupa el segundo lugar a medida que los operadores de telecomunicaciones densifican la fibra y los proveedores de nube actualizan el ancho de banda de larga distancia. Los contratos de defensa para sistemas de energía dirigida y LiDAR añaden volumen confiable, mientras que el financiamiento federal acelera los proyectos de fotónica cuántica que dependen de elementos AO sintonizables. El tamaño del mercado de dispositivos acusto-ópticos se ve reforzado por la presencia de proveedores verticalmente integrados y grupos de investigación universitaria.

Europa ostenta una sólida participación construida sobre la fabricación de alta precisión y la adopción de tecnología médica. Alemania, el Reino Unido y Francia lideran la I+D en deflectores AO de alta velocidad para vigilancia hipersónica. El apoyo regulatorio para las misiones de observación terrestre desde el espacio mantiene el flujo de demanda de AOTF endurecidos a la radiación, enriqueciendo el mercado de dispositivos acusto-ópticos con pedidos especializados de alto margen.

Oriente Medio y África tienen una base más pequeña hoy en día, pero registran la CAGR líder del 5,98% hasta 2031. Las iniciativas nacionales para diversificar las economías hacia la fabricación de fotónica y la infraestructura 5G crean canales estables para moduladores AO e interruptores Q. Los centros de investigación emergentes en Israel y Sudáfrica exploran la espectroscopía impulsada por AO para el monitoreo del agua y el suelo, añadiendo capas de demanda científica.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 60% de los ingresos de 2024, confirmando una estructura de concentración moderada. Gooch and Housego aprovecha el crecimiento de cristales, el recubrimiento y el empaquetado verticalmente integrados para asegurar contratos premium en metrología aeroespacial y de semiconductores. Su huella de fabricación en Estados Unidos aísla a los clientes de los riesgos de suministro transfronterizos, una ventaja amplificada por la escasez de TeO₂.

Coherent fortalece las economías de escala fusionando las operaciones de cristales heredadas de II-VI con la experiencia en subsistemas láser. Las recientes mejoras en el rendimiento de los hornos de TeO₂ ayudan a mitigar los cuellos de botella en materias primas, garantizando entregas sostenidas a los OEM de láseres de alta potencia. Brimrose se centra en la innovación de AOTF para espectroscopía, lanzando versiones endurecidas a la radiación dirigidas a integradores de cubesats.

Los competidores chinos como Lightcomm socavan a los titulares en precio para moduladores estándar, aunque las empresas establecidas mantienen una ventaja en la consistencia de la eficiencia de difracción y los recubrimientos de baja dispersión. La colaboración entre proveedores de dispositivos y laboratorios cuánticos está aumentando, con moduladores personalizados a escala de chip codiseñados para satisfacer la compatibilidad criogénica. Las oportunidades de espacio en blanco se centran en plataformas fotónicas integradas que reemplazan la óptica de volumen discreta; las primeras pruebas de concepto en niobato de litio de película delgada sugieren nuevas posibilidades de factor de forma para el mercado de dispositivos acusto-ópticos.

Líderes de la Industria de Dispositivos Acusto-Ópticos

Gooch and Housego PLC

Brimrose Corporation of America

Isomet Corporation

Coherent Corp.

L3Harris Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Gooch and Housego aseguró un contrato de EUR 2 millones (USD 2,34 millones) con la Agencia Espacial Europea para desarrollar amplificadores ópticos de próxima generación para enlaces en espacio libre, incorporando módulos acusto-ópticos para un control de ganancia ágil.

- Febrero de 2025: Coherent lanzó una familia de moduladores de TeO₂ de alta potencia para microfabricación con láser ultrarrápido, citando una vida útil un 40% más larga en entornos térmicos adversos.

- Enero de 2025: Brimrose lanzó AOTF endurecidos a la radiación adaptados a cubesats hiperespectrales, reduciendo el consumo de energía para presupuestos de plataformas pequeñas.

- Diciembre de 2024: Isomet presentó moduladores AO de germanio clasificados para un 30% más de potencia de láser de CO₂, respaldados por carcasas de enfriamiento avanzadas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos acusto-ópticos como todos los componentes diseñados específicamente que aprovechan la interacción entre la luz y las ondas sonoras dentro de medios cristalinos o de vidrio con el fin de modular, desplazar, filtrar o deflectar haces láser en longitudes de onda desde el ultravioleta hasta el infrarrojo lejano. Los dispositivos cubiertos incluyen moduladores, deflectores, desplazadores de frecuencia, Q-switches, filtros sintonizables, bloqueadores de modo, selectores de pulsos, vaciadores de cavidad y los drivers de RF asociados.

Exclusión del alcance: los elementos ópticos pasivos, como espejos de volumen, lentes y divisores de haz que no dependen de la interacción acusto-óptica, quedan fuera del estudio.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Moduladores Acusto-Ópticos

- Deflectores

- Desplazadores de Frecuencia

- Interruptores Q

- Filtros Sintonizables (AOTF)

- Bloqueadores de Modo

- Selectores de Pulso/Vaciadores de Cavidad

- Controladores de RF

- Otros Tipos de Dispositivos

- Por Material

- Dióxido de Telurio (TeO₂)

- Niobato de Litio (LiNbO₃)

- Sílice Fundida

- Cuarzo Cristalino

- Molibdato de Calcio y Otros

- Por Rango de Longitud de Onda

- Ultravioleta (200-400 nm)

- Visible (400-700 nm)

- Infrarrojo Cercano (700-1500 nm)

- Infrarrojo Medio (1500-3000 nm)

- Infrarrojo Lejano (Por encima de 3000 nm)

- Por Velocidad de Reconfiguración

- Baja (Menos de 1 kHz)

- Media (1-10 kHz)

- Alta (Por encima de 10 kHz)

- Por Aplicación

- Procesamiento de Materiales

- Macroprocesamiento Láser

- Microprocesamiento Láser

- Espectroscopía e Imágenes Hiperespectrales

- Procesamiento de Señales Ópticas

- Imágenes Biomédicas y Diagnósticos

- Otros Emergentes (LiDAR, Fotónica Cuántica)

- Procesamiento de Materiales

- Por Sector Vertical

- Aeroespacial y Defensa

- Telecomunicaciones

- Fabricación de Semiconductores y Electrónica

- Fabricación Industrial

- Ciencias de la Vida e Investigación Científica

- Médico

- Petróleo y Gas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia)

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de OEM de láser, distribuidores de fotónica, supervisores de laboratorios universitarios y planificadores de redes de telecomunicaciones en América del Norte, Europa y Asia-Pacífico. Sus aportaciones aclararon los precios de venta promedio, los plazos de entrega, los casos de uso emergentes en imágenes biomédicas y las tasas de penetración realistas, que luego reconciliamos con los hallazgos de escritorio.

Investigación de escritorio

Comenzamos con las estadísticas de producción de láser publicadas por organismos como el Laser Institute of America, los flujos comerciales de fotónica reportados por UN Comtrade y el gasto en equipos semiconductores rastreado por SEMI International, que en conjunto esbozan los grupos de demanda de hardware de control de haz. A esto se sumaron los registros de envíos de importación y exportación de Volza y las tendencias de familias de patentes obtenidas a través de Questel, que revelan las velocidades de difusión tecnológica.

Los informes 10-K de las empresas, las presentaciones para inversores, revistas técnicas como Optics Letters y los expedientes regulatorios sobre el despliegue de fibra de telecomunicaciones aportaron indicios de precios y señales de adopción por parte del usuario final. Las fuentes mencionadas ilustran el tipo de material público y de pago consultado; se revisaron numerosos documentos adicionales para contrastar las cifras y completar las lagunas de detalle.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) parte de los envíos globales de sistemas láser, los índices de producción industrial y las adiciones de kilómetros de fibra de telecomunicaciones, que luego se mapean a las tasas de incorporación acusto-óptica por clase de dispositivo. Las consolidaciones de proveedores de ASP × volumen muestreados y las verificaciones de canal actúan como prueba de razonabilidad ascendente (bottom-up) antes de fijar los totales. Las variables clave, como las instalaciones de láser, el capex en semiconductores, las subvenciones de I+D en fotónica y la trayectoria de declive del ASP promedio de los moduladores, impulsan la serie histórica.

Para la proyección, la regresión multivariante combinada con el análisis de escenarios evalúa la trayectoria futura de cada variable, mientras que el consenso de expertos orienta los casos base, conservador y agresivo. Cuando la evidencia ascendente (bottom-up) es escasa, el relleno de brechas utiliza mercados análogos o el impulso del año anterior, marcados para una revisión analítica adicional.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones de varianza frente a recuentos de envíos de terceros y datos de aduanas. Las anomalías desencadenan un nuevo contacto con las fuentes, y la aprobación de dos analistas precede a la publicación. Los informes se actualizan anualmente, con actualizaciones intermedias si los shocks de oferta, los cambios de política o las grandes fusiones alteran los supuestos.

Por qué la línea de base de Dispositivos Acusto-Ópticos de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, trayectorias de ASP y cadencias de actualización. Al fundamentar nuestro año base en la realidad de los envíos de láser de 2025 y validar las tasas de incorporación directamente con los usuarios, Mordor ofrece cifras que los clientes pueden rastrear fácilmente.

Los principales factores de brecha incluyen que algunos editores incorporan la óptica pasiva a los ingresos, otros utilizan ASP conservadores de precio único para todo, o presentan una base de 2024 sin normalización de divisas. El alcance reducido de Mordor, el pronóstico a nivel de variables y la actualización anual reducen dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 587,14 mn (2025) | Mordor Intelligence | - |

| USD 546 mn (2025) | Regional Consultancy A | excluye drivers de RF, aplica una caída uniforme del ASP del 5 % anual |

| USD 623,60 mn (2024) | Global Consultancy B | año base más antiguo, óptica pasiva incluida, sin armonización de divisas |

| USD 607,88 mn (2025) | Industry Journal C | recuento de dispositivos inferido a partir de solicitudes de patentes, verificaciones primarias limitadas |

La comparación muestra que, una vez alineados el alcance, los precios y la cadencia de actualización, las cifras convergen hacia el punto medio equilibrado de Mordor, lo que subraya por qué los responsables de la toma de decisiones confían en nuestra línea de base disciplinada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos acusto-ópticos?

El mercado de dispositivos acusto-ópticos está valorado en USD 621,74 millones en 2026 y se proyecta que crezca hasta USD 827,58 millones en 2031.

¿Qué tipo de dispositivo tiene la mayor participación?

Los moduladores acusto-ópticos lideran con el 34,15% de los ingresos de 2025, gracias a su uso generalizado en mecanizado láser y conmutación óptica.

¿Por qué el dióxido de telurio es crucial para los componentes AO?

El TeO₂ ofrece una alta figura de mérito acusto-óptica y una amplia transparencia óptica, convirtiéndolo en el cristal preferido para moduladores, deflectores e interruptores Q.

¿Qué región geográfica está creciendo más rápido?

La región de Oriente Medio y África muestra la CAGR de previsión más alta del 5,98% hasta 2031, impulsada por el despliegue de infraestructura 5G y los centros emergentes de investigación en fotónica.

¿Cómo se utilizan los dispositivos AO en la fotónica cuántica?

Los laboratorios emplean láseres sintonizables controlados por AO para cambios rápidos de longitud de onda durante la interrogación de qubits, permitiendo la manipulación precisa de estados cuánticos.

¿Cuál es el principal desafío que enfrentan los dispositivos AO de infrarrojo medio de alta potencia?

La gestión térmica efectiva es difícil porque ligeros aumentos de temperatura pueden alterar el ángulo del haz y reducir la eficiencia de difracción, requiriendo soluciones de enfriamiento complejas.

Última actualización de la página el: