Tamaño y Participación del Mercado de Dispositivos 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 7.42 Mil millones de unidades |

| Volumen del Mercado (2031) | 14.56 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 14.43% CAGR |

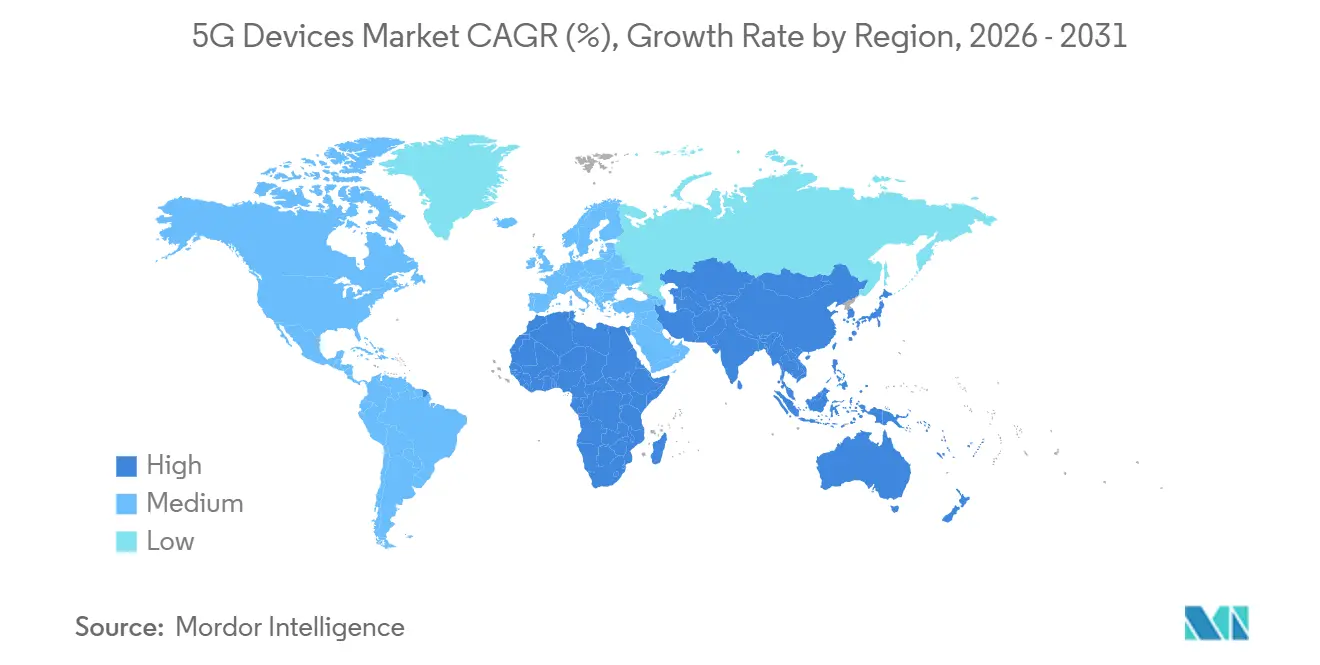

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

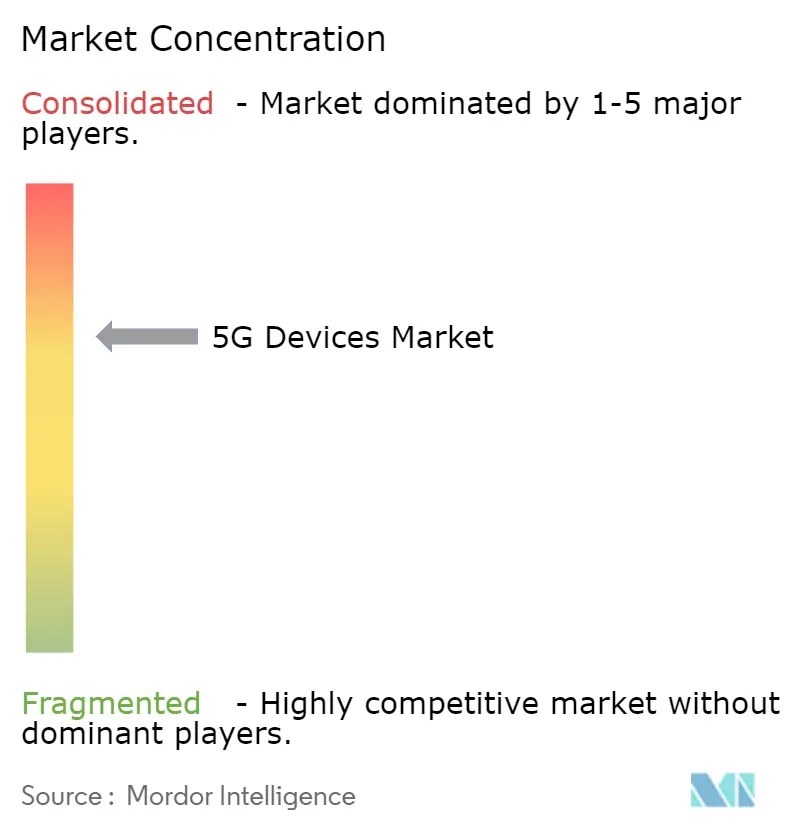

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos 5G por Mordor Intelligence

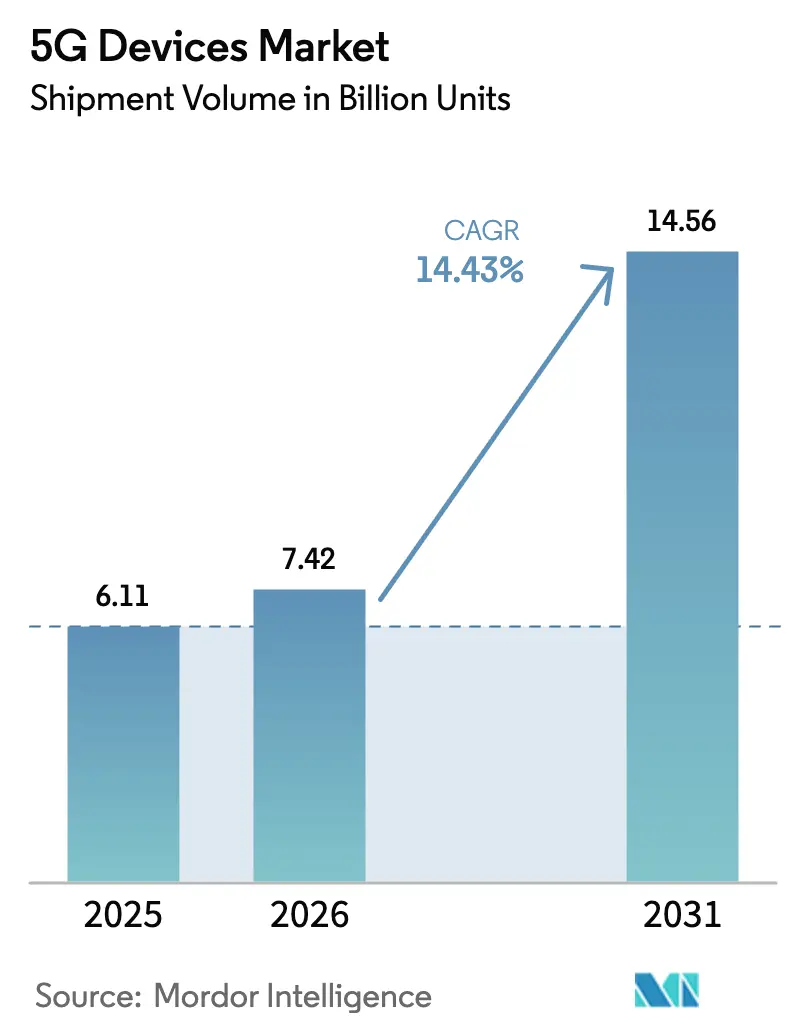

Se espera que el tamaño del mercado de Dispositivos 5G en términos de volumen de envíos crezca de 6,11 mil millones de unidades en 2025 a 7,42 mil millones de unidades en 2026 y se prevé que alcance 14,56 mil millones de unidades en 2031 a una CAGR del 14,43% durante 2026-2031. El crecimiento en volumen refleja la caída en los costos de los chipsets, una mayor amplitud de los subsidios de los operadores y un despliegue acelerado de redes privadas empresariales. Las radios de sub-6 gigahercios dominan la demanda convencional porque equilibran cobertura, costo y eficiencia energética, mientras que la integración de ondas milimétricas sigue siendo una característica premium reservada para pasarelas de acceso inalámbrico fijo y teléfonos inteligentes de gama alta. Los wearables y los productos de realidad extendida se están expandiendo más rápido que los teléfonos inteligentes a medida que las aseguradoras, los empleadores y las plataformas de contenido demandan conectividad continua. Geográficamente, Asia-Pacífico representa más de la mitad de los envíos, ya que los ecosistemas de fabricación chinos e indios comprimen los costos de la lista de materiales. La competencia en chipsets mantiene bajos los precios de gama media, aunque la escasez de sustratos de nitruro de galio y germanio de silicio interrumpe periódicamente el suministro premium de ondas milimétricas.

Conclusiones Clave del Informe

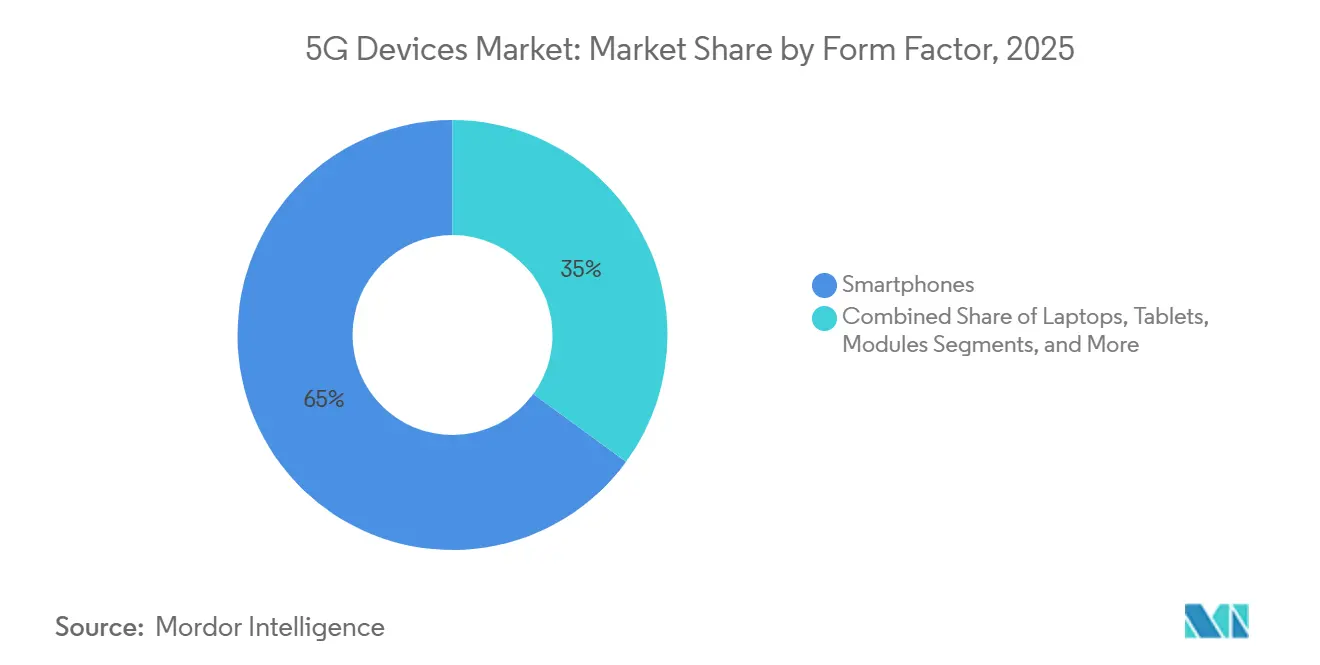

- Por factor de forma, los teléfonos inteligentes representaron el 64,96% del mercado de dispositivos 5G en 2025, mientras que se prevé que el hardware de wearables y realidad extendida crezca a una CAGR del 15,52% hasta 2031.

- Por espectro, los productos de sub-6 GHz aseguraron el 58,22% de la participación del mercado de dispositivos 5G en 2025, mientras que el hardware de ondas milimétricas está previsto que crezca un 14,86% anualmente a medida que se acelera la densificación.

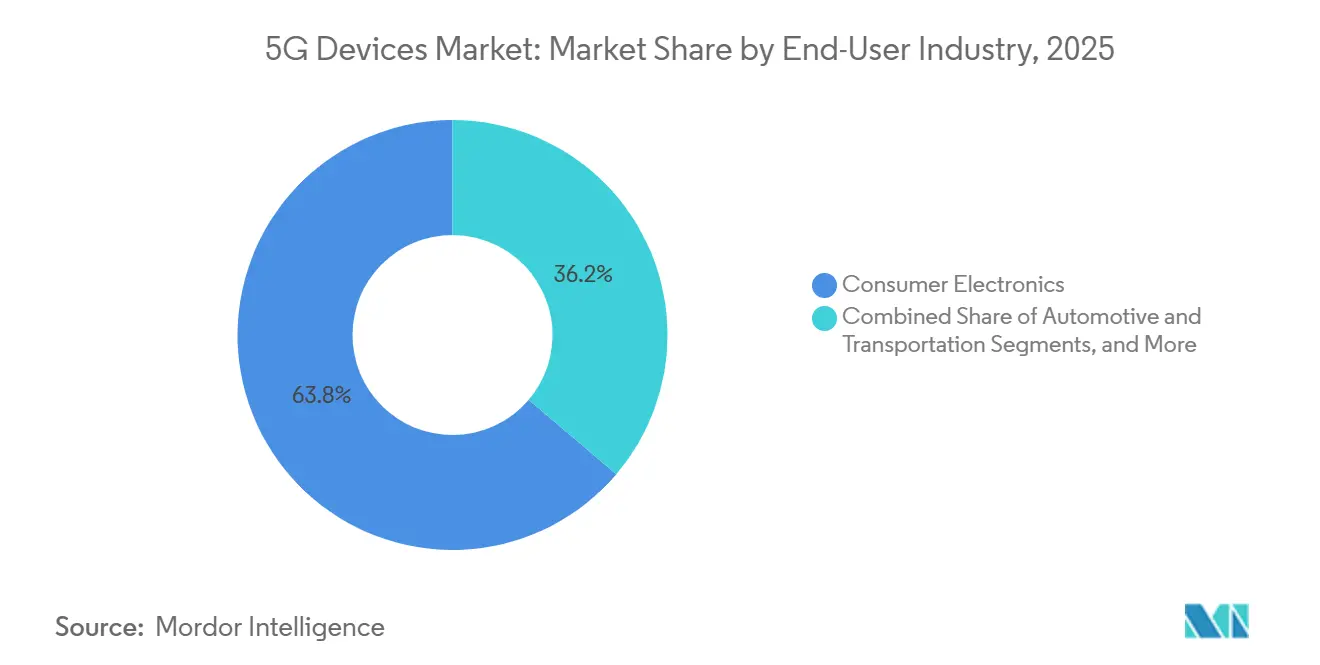

- Por industria de usuario final, la electrónica de consumo lideró con una participación del 63,78% en 2025; las aplicaciones automotrices y de transporte están preparadas para la CAGR más rápida del 15,11% hasta 2031.

- Por aplicación, la banda ancha móvil mejorada tuvo una participación del 55,06% en 2025, mientras que los dispositivos de comunicaciones ultra-fiables de baja latencia se expandirán al 15,94% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 55,73% de los envíos en 2025; Oriente Medio será una de las regiones de más rápido crecimiento con una CAGR del 16,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Explosiva de Datos Móviles en Economías Emergentes | +3.2% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Caída del Precio de Venta Promedio de Chipsets 5G y Módulos de Radiofrecuencia | +2.8% | Global, con efectos agudos en India, Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Programas Agresivos de Subsidio de Dispositivos por Parte de los Operadores | +2.1% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Despliegues de Redes Privadas Empresariales | +1.9% | Global, con ganancias tempranas en Alemania, Estados Unidos y Japón | Mediano plazo (2-4 años) |

| Modelos Regulatorios de Compartición de Espectro (CBRS, LSA del Reino Unido) que Catalizan Dispositivos Industriales | +1.6% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Chips de IA de Acceso Múltiple en el Borde que Habilitan Wearables 5G de Ultra Bajo Consumo | +1.5% | Global, concentración en el segmento premium en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Datos Móviles en Economías Emergentes

El consumo mensual de datos por usuario en India superó los 20 gigabytes en 2025, impulsado por los juegos en la nube, los filtros de realidad aumentada y las herramientas de traducción en tiempo real que requieren una latencia inferior a 100 milisegundos. Aunque la cobertura 5G global alcanzó el 55%, la penetración en los países de bajos ingresos fue de solo el 4%, por lo que la asequibilidad, más que la infraestructura, dictó la adopción. Los operadores respondieron con esquemas de financiamiento que redujeron los costos iniciales de los teléfonos inteligentes, lo que llevó a las marcas a lanzar teléfonos inteligentes por debajo de 150 USD con características de gama alta reducidas. Esta dinámica amplió el mercado de dispositivos 5G más allá de los primeros adoptantes, incluso cuando los márgenes se ajustaron. El resultado es una base de unidades en expansión que sustenta un crecimiento de envíos de dos dígitos.

Caída del Precio de Venta Promedio de Chipsets 5G y Módulos de Radiofrecuencia

El precio de venta promedio de la serie Snapdragon 4 de Qualcomm cayó un 22% interanual en el ejercicio fiscal 2024, principalmente porque MediaTek descontó los procesadores Dimensity 6000. Los amplificadores de potencia de arseniuro de galio para bandas de sub-6 gigahercios cayeron por debajo de 2 USD por unidad en 2025, frente a los 3,50 USD en 2022.[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," SIA, semiconductors.org Como resultado, la prima en la lista de materiales del 5G sobre el 4G cayó por debajo de 15 USD, eliminando la mayor barrera para la adopción masiva. Los módulos de módulo frontal de ondas milimétricas aún cuestan entre 12 y 18 USD, lo que confina esa banda a los dispositivos premium. Aun así, la caída de los precios del silicio básico amplía el mercado de dispositivos 5G al hacer que los modelos de gama de entrada sean asequibles en las economías emergentes.

Programas Agresivos de Subsidio de Dispositivos por Parte de los Operadores

Verizon gastó 1.200 millones de USD en subsidios de teléfonos inteligentes y créditos promocionales en 2024, un 17% más que en 2023, para impulsar a los suscriptores hacia planes 5G ilimitados.[2]Verizon Communications, "2024 Annual Report," Verizon, verizon.com T-Mobile informó que el 68% de las activaciones de 2024 implicaron una compensación por intercambio o condonación de cuotas que redujo los costos de bolsillo del consumidor hasta en 500 USD. En China, China Mobile cofinanció 12 millones de teléfonos inteligentes rurales con marcas locales. Estos programas comprimen los márgenes de los operadores, pero aceleran las tasas de renovación, ayudando al mercado de dispositivos 5G a mantener un crecimiento de volumen de mediados de los dos dígitos incluso en regiones saturadas.

Despliegues de Redes Privadas Empresariales

Más de 700 redes 5G privadas estaban operativas en todo el mundo a finales de 2024, con los sitios de fabricación representando el 38%. Solo Alemania emitió 174 licencias de espectro local a empresas, lo que permitió a Bosch y Siemens desplegar infraestructura de comunicaciones ultra-fiables de baja latencia en sus instalaciones. Los compradores industriales priorizan el tiempo de actividad y el rendimiento determinístico sobre el rendimiento bruto, por lo que aceptan precios más altos por enrutadores y módulos robustecidos. A medida que las fábricas, los centros logísticos y los activos energéticos se digitalizan, estos despliegues especializados amplían el mercado de dispositivos 5G más allá de los puntos finales de consumo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de la Cadena de Suministro para Semiconductores de Radiofrecuencia | -1.8% | Global, aguda en América del Norte y Europa para despliegues de ondas milimétricas | Corto plazo (≤ 2 años) |

| Cobertura Irregular de Ondas Milimétricas Fuera de las Zonas Urbanas Densas | -1.4% | Global, más severa en zonas rurales de América del Norte, Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones de Residuos Electrónicos que Restringen la Renovación Rápida de Teléfonos Inteligentes | -1.1% | Europa, América del Norte, programas piloto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Certificaciones de Seguridad Transfronterizas que Retrasan los Enrutadores Industriales | -0.9% | Global, puntos de fricción en las fronteras regulatorias entre América del Norte-Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de la Cadena de Suministro para Semiconductores de Radiofrecuencia

La escasez de obleas de nitruro de galio elevó los plazos de entrega de los módulos frontales de radiofrecuencia a 30 semanas en 2024, en comparación con las 14 semanas para el silicio de banda base.[3]IEEE Spectrum Editors, "The Semiconductor Supply Chain Crisis," IEEE Spectrum, spectrum.ieee.org Solo tres fábricas en todo el mundo pueden producir en masa sustratos de nitruro de galio sobre carburo de silicio, por lo que el equipo premium de ondas milimétricas a menudo llega tarde a las tiendas. Los fabricantes de equipos originales mitigan el riesgo enviando unidades de mantenimiento de existencias duales: modelos de sub-6 gigahercios de gran volumen y variantes limitadas de ondas milimétricas. La bifurcación frena la CAGR general del mercado de dispositivos 5G hasta que entre en línea la nueva capacidad de fabricación.

Cobertura Irregular de Ondas Milimétricas Fuera de las Zonas Urbanas Densas

Las ondas milimétricas 5G cubrían menos del 8% de la superficie terrestre mundial en 2024, concentradas en centros urbanos, estadios y centros de tránsito. Los consumidores que pagan primas de 100 USD por teléfonos híbridos experimentan velocidades de gigabit solo ocasionalmente, lo que reduce su disposición a actualizar. Los operadores redirigen el capital hacia el "5G nacional" de sub-6 gigahercios, que ofrece mayor alcance pero menos ventajas de ultra baja latencia. Hasta que la cobertura se amplíe, el crecimiento de los dispositivos de ondas milimétricas permanece confinado a las pasarelas de acceso inalámbrico fijo y los puntos de acceso empresariales, lo que ralentiza el segmento de alto margen del mercado de dispositivos 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma: Los Teléfonos Inteligentes Dominan el Volumen, los Wearables Lideran el Crecimiento

Los teléfonos inteligentes representaron el 64,96% de los envíos en 2025, lo que subraya su papel central como dispositivos de acceso primario para más de 4.500 millones de usuarios en todo el mundo. Sin embargo, los intervalos de reemplazo se extendieron a 31 meses en 2025, lo que señala una maduración. Los wearables y el hardware de realidad extendida están en una trayectoria de CAGR del 15,52% hasta 2031, impulsados por los incentivos de bienestar de las aseguradoras y los mandatos de seguridad en el lugar de trabajo. Apple informó que los relojes con conectividad celular formaron el 38% de su combinación de wearables en 2024, frente al 22% en 2022.[4]Apple Inc., "Form 10-K 2024," Apple, apple.com El equipo en las instalaciones del cliente para acceso inalámbrico fijo ha aumentado con las iniciativas de banda ancha rural, mientras que los enrutadores industriales con precios entre 500 y 1.200 USD prosperan en despliegues en entornos adversos. Los módulos, críticos para los enlaces de máquina a máquina en automoción y medición, escalan en paralelo con el Internet de las Cosas.

El liderazgo en crecimiento muestra por qué la demanda centrada en el bolsillo está alcanzando una meseta mientras los puntos finales corporales y ambientales se disparan. Las gafas de realidad aumentada reducen los errores de mantenimiento en las fábricas al superponer instrucciones en el campo de visión de los trabajadores. Sin embargo, la ansiedad por la batería persiste porque los usuarios esperan una duración de varios días en los dispositivos de muñeca y gafas. Por lo tanto, los avances continuos en silicio que reducen el consumo de energía por debajo de 300 milivatios siguen siendo decisivos para la migración entre factores de forma. A medida que estos avances se materialicen, el mercado de dispositivos 5G dependerá menos de los teléfonos inteligentes para su próxima expansión de 7.000 millones de unidades.

Por Soporte de Espectro: Continúa el Dominio de Sub-6 Gigahercios

Las radios de sub-6 gigahercios capturaron una participación del 58,22% en 2025, ya que ofrecen entre 300 y 600 megabits por segundo en celdas de escala kilométrica a costos de módulo frontal inferiores a 6 USD. Los envíos de ondas milimétricas crecen al 14,86%, pero parten de una base más baja porque los módulos cuestan entre 12 y 18 USD y requieren una densificación de red que aún está en curso. Los dispositivos híbridos que combinan ambas bandas representaron el 18% de los teléfonos inteligentes de 2025, atendiendo a los primeros adoptantes interesados en velocidades máximas. Los operadores deben instalar entre 10 y 15 veces más pequeñas celdas de ondas milimétricas que sitios de sub-6 gigahercios para igualar el alcance de la señal, una pesada carga de capital que retrasa la cobertura ubicua.

El impulso favorece a sub-6 gigahercios para la disponibilidad nacional, con las ondas milimétricas reservadas para estadios, aeropuertos y corredores del centro de alta densidad. En consecuencia, el hardware de sub-6 gigahercios seguirá siendo la columna vertebral de volumen del mercado de dispositivos 5G, mientras que las ondas milimétricas apuntan a los niveles premium. Una vez que las densidades aumenten y los precios de los módulos frontales bajen, la participación de las ondas milimétricas podría acercarse al 30% para 2031, pero su potencial depende de resolver tanto los cuellos de botella de infraestructura como los de suministro de componentes.

Por Industria de Usuario Final: El Sector Automotriz se Acelera

La electrónica de consumo tuvo una participación unitaria del 63,78% en 2025, pero se proyecta que los puntos finales automotrices y de transporte registren una CAGR del 15,11% hasta 2031. La Unión Europea mandató capacidades de comunicación celular de vehículo a todo para los automóviles de pasajeros nuevos vendidos después de julio de 2024, generando un flujo cautivo para los módulos 5G. Qualcomm reveló victorias de diseño con 18 fabricantes de automóviles para su plataforma Snapdragon Ride en 2024. Los sitios industriales invierten en enrutadores robustecidos que garantizan el tiempo de actividad en entornos propensos a vibraciones, mientras que la adopción en el sector sanitario sigue siendo gradual debido a las largas aprobaciones médicas. La energía y los servicios públicos cambian los contadores inteligentes de 2G y 3G a 5G a medida que las redes heredadas se eliminan gradualmente.

A medida que los vehículos se transforman en productos centrados en el software, las actualizaciones inalámbricas y el mantenimiento predictivo dependen de redes celulares confiables. La presentación de Tesla de 2024 señaló ingresos por características de software posventa habilitadas mediante conectividad 5G. Los ciclos de certificación automotriz se extienden entre 18 y 24 meses, lo que ralentiza la renovación pero garantiza una demanda de módulos a largo plazo. A medida que la conectividad se convierte en estándar en los modelos de mercado masivo, el mercado de dispositivos 5G se beneficiará de envíos unitarios grandes pero predecibles durante la vida útil de un vehículo de una década.

Por Aplicación: Las URLLC Ganan Impulso

La banda ancha móvil mejorada representó el 55,06% de la demanda en 2025 debido al consumo de video y redes sociales. Los dispositivos de comunicaciones ultra-fiables de baja latencia crecerán un 15,94% anualmente hasta 2031 a medida que las fábricas se automatizan y los cirujanos pilotan procedimientos remotos. La segmentación de redes privadas permite a las empresas asignar ancho de banda determinístico a robots de misión crítica. Las comunicaciones de tipo máquina masiva crecen más lentamente porque LTE-M ya cubre muchos casos de uso de IoT de bajo rendimiento. El acceso inalámbrico fijo representó el 12% de las nuevas líneas de banda ancha en Estados Unidos en 2024, lo que demuestra que el 5G puede sustituir al cableado en las zonas rurales.

La segmentación de redes alcanzó la madurez comercial solo en 2024, por lo que la mayoría de los dispositivos URLLC se conectan a redes de campus en lugar de operadores públicos. Este modelo de dos vías separa el equipo de banda ancha de consumo del equipo industrial con certificación, cadenas de suministro y contratos de servicio separados. A medida que la segmentación madure, los servicios de operadores más amplios expandirán el mercado de dispositivos 5G para abordar los puntos finales sensibles a la latencia.

Análisis Geográfico

Asia-Pacífico envió el 55,73% de las unidades globales en 2025, impulsado por la producción de 420 millones de dispositivos de China y el programa de incentivos vinculados a la producción de India que atrajo 15.000 millones de USD en inversiones de ensamblaje. Japón y Corea del Sur superan su rango basado en volumen al poseer el 40% del nivel premium por encima de 1.000 USD. Los mercados del Sudeste Asiático se expanden rápidamente con teléfonos inteligentes por debajo de 300 USD, mientras que Australia y Nueva Zelanda ven ciclos de 36 meses que moderan el crecimiento. Los ecosistemas de componentes localizados otorgan a Asia-Pacífico hasta un 30% de ventajas de costo frente a Europa y América del Norte, consolidando su liderazgo en el mercado de dispositivos 5G.

Oriente Medio es uno de los de más rápido crecimiento, con una CAGR del 16,01% hasta 2031. Arabia Saudita asignó 20.000 millones de USD a proyectos de ciudades inteligentes 5G bajo la Visión 2030, y los Emiratos Árabes Unidos lograron una cobertura del 95% de la población en 2024. La adopción de dispositivos va a la zaga del despliegue de redes porque los precios de venta promedio siguen siendo altos; la continua erosión del costo de los chipsets desbloqueará el próximo tramo de adopción.

América del Norte y Europa enfrentan fuerzas contrapuestas: las huellas 5G maduras coexisten con presiones regulatorias que ralentizan la rotación de teléfonos inteligentes. La Unión Europea endureció las normas de residuos electrónicos en 2023, añadiendo tarifas de fin de vida de entre 2 y 5 USD por teléfono. Los debates sobre el derecho a la reparación en Estados Unidos fomentan un uso más prolongado, manteniendo la CAGR regional en los dos dígitos bajos. América del Sur y África juntas representan el 12% de los envíos, aunque el acceso inalámbrico fijo presenta una vía de salto a medio plazo en las zonas rurales desatendidas.

Panorama regulatorio

Los dispositivos 5G operan bajo un régimen estratificado en el que los estándares técnicos globales establecen el marco de referencia, y las autoridades nacionales los traducen en licencias de espectro, aprobaciones de equipos y requisitos de cumplimiento de seguridad o ambiental. A principios de 2026, la UIT avanzó en las especificaciones IMT-2020 y en la orientación sobre convergencia mediante aprobaciones que incluyen la ITU-R M.2150-3 (febrero de 2026) para interfaces de radio terrestres y las Recomendaciones UIT-T Q.5016 y Q.5035 (enero de 2026), que abarcan la señalización de convergencia fija, móvil y satelital y la interconexión IMS. Estas actualizaciones alimentan los objetivos de certificación de chipsets, módems y dispositivos en distintas regiones.

A nivel nacional, los reguladores están tanto ampliando el conjunto de espectro disponible como endureciendo las condiciones de operación para redes de mayor capacidad, lo que da forma a las hojas de ruta de funciones de los dispositivos. TRAI emitió recomendaciones finales en febrero de 2026 que abarcan la subasta de bandas identificadas para IMT desde 800 MHz hasta 26 GHz, y añadiendo rangos de banda media recién identificados (incluidos 6425-6725 MHz y 7025-7125 MHz), lo que respalda el desarrollo de dispositivos sub-6 y de bandas superiores. En mayo de 2026, Innovation, Science and Economic Development Canada esbozó los pasos hacia una subasta de mmWave en 2027 en las bandas de 26 GHz y 38 GHz, junto con 850 MHz adicionales en 26 GHz mediante licenciamiento no competitivo, un insumo directo para la planificación de CPE con capacidad mmWave y teléfonos de gama alta. En paralelo, la NTIA de EE. UU. avanzó en la reasignación de la banda de 2.7 GHz de uso federal a comercial, como parte de un mandato más amplio de reasignación de espectro.

Análisis de la cadena de valor

La cadena de valor de los dispositivos 5G comienza con insumos de propiedad intelectual y estándares (3GPP y UIT), pasa por silicio de RF y banda base, gestión de energía, memoria, pantallas, cámaras y sensores, y luego llega al diseño de dispositivos por parte de los OEM, la fabricación (EMS/ODM), la certificación y la distribución multicanal a través de operadores, minoristas e integradores empresariales. La captura de valor tiende a concentrarse en los procesadores de aplicaciones, los módems y los frontales de RF, donde Qualcomm y MediaTek son actores centrales, mientras que la diferenciación aguas abajo se manifiesta cada vez más en las pilas de software de los dispositivos y en la gestión empresarial de enrutadores, gateways y módulos. La amplitud del ecosistema continúa expandiéndose, con el ecosistema global de dispositivos que registra miles de dispositivos 5G en decenas de factores de forma (según lo registrado por GSA hasta diciembre de 2025).

La fiabilidad del suministro y la regionalización son determinantes cada vez más visibles del costo y la disponibilidad, especialmente para los materiales de RF y los semiconductores de nodo maduro utilizados en la gestión de energía y los transceptores de RF. En el lado ascendente, Apple anunció en julio de 2026 un compromiso plurianual de 30.000 millones de USD con Broadcom para producir grandes volúmenes de componentes fabricados en EE. UU., como filtros FBAR en Fort Collins, Colorado, respaldado por un gasto de capital reportado de 1.500 millones de USD, lo que resalta los esfuerzos por asegurar contenido crítico de RF. En India, la localización abarca múltiples nodos de la cadena, desde el lanzamiento comercial por parte de Ericsson de antenas fabricadas en India por VVDN Technologies (junio de 2025) hasta iniciativas lideradas por operadores, como el despliegue por parte de Reliance Jio de pequeñas celdas 5G fabricadas localmente mediante una empresa conjunta con Sanmina (mayo de 2025), y ampliaciones de capacidad de empaquetado como la inauguración por parte de CG Power de una instalación OSAT en Sanand, Gujarat (julio de 2026), con socios como Renesas Electronics y Stars Microelectronics. Las capacidades de prueba y cumplimiento de fabricación también siguen siendo eslabones habilitadores, incluyendo el inicio por parte de LitePoint y Pegatron de la fabricación en volumen de unidades de radio 5G O-RAN utilizando soluciones de prueba alineadas con 3GPP 38.141 (mayo de 2025), lo que refuerza el papel de la validación, la calibración y las pruebas de conformidad en la ampliación de los envíos de dispositivos.

Panorama Competitivo

Los fabricantes de chipsets y los fabricantes de equipos originales de teléfonos inteligentes dominan la captura de valor, mientras que los proveedores de módulos, enrutadores y equipos en las instalaciones del cliente operan con márgenes más reducidos. Qualcomm y MediaTek juntos tienen el 65% de las unidades de procesadores de aplicaciones, pero la ventaja de costo de MediaTek le otorgó una participación del 51% en el mercado de chipsets 5G de India en 2024. Apple y Samsung, a través de la integración vertical, controlan el 45% del beneficio bruto global de teléfonos inteligentes con una participación unitaria del 22%. Las marcas chinas lideradas por Xiaomi, OPPO y Vivo ganan en los niveles de volumen aprovechando las cadenas de suministro nacionales que reducen entre 8 y 10 puntos porcentuales el costo de la lista de materiales frente a sus pares globales.

Los segmentos de espacio en blanco, como los dispositivos de mano intrínsecamente seguros para plataformas petrolíferas y los módulos automotrices certificados según ISO 26262, siguen siendo fragmentados. Fibocom obtuvo la aprobación de seguridad funcional en 2024, abriendo oportunidades de telemática más allá del infoentretenimiento. Las presentaciones de patentes en el ETSI muestran que Ericsson y Nokia lideran en propiedad intelectual de comunicaciones ultra-fiables de baja latencia y apuntan a monetizarla mediante licencias en lugar de hardware. A medida que los precios de los chipsets convergen, la diferenciación migra hacia los ecosistemas de software, las integraciones en la nube y las plataformas de gestión empresarial.

Las perspectivas competitivas, por lo tanto, dividen el mercado de dispositivos 5G en ecosistemas premium de alto margen controlados por gigantes verticalmente integrados y una base de volumen mercantilizada donde la escala y las cadenas de suministro eficientes deciden a los ganadores.

Líderes de la Industria de Dispositivos 5G

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Xiaomi Corp

Guangdong OPPO Mobile Telecommunications Corp., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más directo a corto plazo para el crecimiento incremental de envíos de dispositivos y la mejora de la combinación de productos está vinculado al cambio de 5G no autónomo a 5G Standalone (SA) y a la comercialización de las capacidades de slicing y 5G-Advanced, lo que impulsa nuevas certificaciones de dispositivos, la adopción de funciones de módem y puntos finales de nivel empresarial. Hasta abril de 2026, GSA informó que 95 operadores habían lanzado servicios 5G SA (un aumento marcado desde el 1T25), y 35 operadores estaban invirtiendo en 5G-Advanced, mientras que los informes de junio de 2026 hacían referencia a decenas de ofertas de network slicing en vivo a nivel mundial. Esta transición amplía la oportunidad más allá de los teléfonos inteligentes hacia enrutadores y gateways industriales para casos de uso URLLC, CPE de acceso inalámbrico fijo para actualizaciones de capacidad, y módulos diseñados para perfiles de conectividad determinista en redes privadas.

Los programas de inversión y actualización de los operadores generan una demanda medible de dispositivos compatibles con SA y contenido de RF, particularmente donde las actualizaciones de radio se realizan junto con la fibra y la densificación de sitios. En el Reino Unido, Virgin Media O2 firmó acuerdos plurianuales con Ericsson y Nokia en marzo de 2026 para actualizar la RAN en miles de sitios y así admitir 5G Standalone (5G+), y posteriormente confirmó un programa de inversión de red para 2026 que incluye actualizaciones de capacidad y una cobertura SA ampliada. En Estados Unidos, T-Mobile presentó un plan de capital para 2026 centrado en la evolución del núcleo 5G standalone, 5G-Advanced y network slicing, en línea con categorías de dispositivos que monetizan las funciones SA, incluidos teléfonos inteligentes de gama alta, puntos de acceso y equipos empresariales. En India, Bharti Airtel anunció un plan de gasto de capital para 2026 vinculado a la incorporación de sitios 5G y a la expansión de la capacidad de fibra hasta el hogar, lo que respalda la demanda de dispositivos sub-6 optimizados en costos y gateways de acceso inalámbrico fijo a medida que mejoran la cobertura y el backhaul.

Desarrollos recientes del sector

- Julio de 2026: Apple anunció un compromiso plurianual de 30.000 millones de USD con Broadcom para diseñar y producir componentes personalizados fabricados en EE. UU., incluidos filtros FBAR, respaldado por una inversión de capital reportada en Fort Collins, Colorado. Asegurar el suministro de frontales de RF a escala respalda la fabricación de dispositivos 5G en mayores volúmenes y reduce la exposición a cuellos de botella en componentes en configuraciones de radio de gama alta.

- Septiembre de 2025: Apple presentó el Apple Watch SE 3 y el Apple Watch Series 11 con capacidades celulares 5G. La actualización amplía la base direccionable de dispositivos wearables siempre conectados y refuerza el desplazamiento del crecimiento incremental de unidades 5G hacia dispositivos que se llevan en el cuerpo y no solo hacia los teléfonos.

- Julio de 2024: Huawei lanzó su primera versión comercial de 5.5G (5G Advanced), Apollo, basada en 3GPP Release 18. Este hito aceleró las hojas de ruta de los proveedores en torno a las funciones de 5G-Advanced, que influyen en los requisitos de capacidad de los módems y en el ciclo de actualización de los CPE y otros puntos finales 5G de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos 5G se define como los envíos de dispositivos finales que se conectan a través de redes 5G, contabilizados en unidades para uso de consumo y empresarial en todo el mundo. Tratamos el mercado como envíos de dispositivos en el año, y no como ingresos por servicios.

Exclusiones de alcance: excluimos el equipo de infraestructura de red 5G y los servicios de operadores, y tampoco contabilizamos las piezas de repuesto vendidas después del envío inicial del dispositivo.

Descripción general de la segmentación

- Por Factor de Forma

- Teléfonos Inteligentes

- Equipo en las Instalaciones del Cliente (Interior / Exterior)

- Enrutadores / Pasarelas de Grado Industrial

- Módulos

- Laptops / Tabletas

- Puntos de Acceso

- Dispositivos Wearables y XR

- Por Soporte de Espectro

- Sub-6 GHz

- Onda Milimétrica

- Híbrido (Sub-6 GHz + Onda Milimétrica)

- Por Industria de Usuario Final

- Electrónica de Consumo

- Industrial y Manufactura

- Automotriz y Transporte

- Salud

- Energía y Servicios Públicos

- Empresa / Comercial

- Por Aplicación

- Banda Ancha Móvil Mejorada (eMBB)

- Comunicaciones Ultra-Fiables de Baja Latencia (URLLC)

- Comunicaciones de Tipo Máquina Masiva (mMTC)

- Acceso Inalámbrico Fijo

- Comunicación de Vehículo a Todo (V2X)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del mercado y anclar supuestos que son difíciles de conocer únicamente a través de entrevistas. Normalmente recurrimos a fuentes públicas como la UIT para el contexto de espectro y política 5G, la GSMA para indicadores del ecosistema móvil, la OCDE para series de telecomunicaciones y economía digital, y el Banco Mundial para variables macroeconómicas que influyen en la asequibilidad de los dispositivos y los ciclos de actualización.

Para verificar las señales de adopción, también revisamos rastreadores del ecosistema de dispositivos y lanzamientos de estándares de 3GPP, junto con presentaciones de empresas, presentaciones a inversionistas y coberturas de prensa creíbles sobre lanzamientos, movimientos de precios y disponibilidad en canales. Cuando es necesario, se utilizan bases de datos de suscripción de pago para datos financieros de empresas y monitoreo de noticias, y se consultan bases de datos de patentes para comprender hacia dónde se dirigen las hojas de ruta de funciones de los dispositivos. Estos ejemplos no son exhaustivos, y se utilizaron otras fuentes públicas durante la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la lógica de envíos por categoría de dispositivo y verificar el ritmo de expansión de las capacidades 5G en los distintos niveles de precio. Hablamos con una combinación de participantes del ecosistema de dispositivos y roles orientados al canal, y también utilizamos encuestas para poner a prueba los supuestos sobre la intención de actualización, la disponibilidad de modelos 5G y la división entre soporte sub-6 GHz y mmWave en las principales regiones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 26% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 59% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto total de envíos de dispositivos 5G vinculando las nuevas suscripciones 5G, la preparación de la cobertura de red y los ciclos de reemplazo de dispositivos, y luego traduciendo esas señales en unidades enviadas. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de PVP promedio x volumen por factores de forma principales, junto con conversaciones de canal que ayudan a ajustar las brechas de tiempo.

Los insumos clave utilizados en el modelo incluyen el ritmo de despliegue de redes 5G y la disponibilidad de banda media, el cambio en la combinación de 4G a 5G en dispositivos de entrada y gama media, la división entre modelos compatibles con sub-6 GHz y mmWave, y los patrones de adopción de factores de forma como CPE para acceso inalámbrico fijo frente a teléfonos inteligentes. Cuando los datos son escasos para categorías más pequeñas, aplicamos curvas de penetración conservadoras y luego validamos direccionalmente con la retroalimentación de las entrevistas antes de cerrar los totales.

La previsión se realiza mediante análisis de escenarios respaldado por el suavizado de tendencias, donde el crecimiento de los envíos de dispositivos se vincula a un pequeño conjunto de factores que se pueden monitorear cada año, y luego se refina con lo que los expertos esperan en cuanto a precios y disponibilidad. La previsión final se ajusta solo cuando múltiples señales coinciden, de modo que el modelo se mantenga repetible para futuras actualizaciones.

Validación de datos y ciclo de actualización

La validación se realiza mediante una serie de verificaciones cruzadas en las que comparamos los resultados del modelo con señales de demanda independientes, y luego investigamos cualquier variación significativa antes de la aprobación final. Los valores atípicos se revisan a nivel de geografía y factor de forma, y si la curva de envíos parece desalineada con el calendario de despliegue o la asequibilidad, se reelaboran y verifican de nuevo los supuestos.

Cada entregable pasa por una revisión interna de varios pasos, y se vuelve a contactar a los encuestados cuando un supuesto clave cambia o cuando nuevos lanzamientos modifican la combinación a corto plazo. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales, como cambios importantes de espectro o interrupciones repentinas de precios. Antes de la entrega, un analista realiza una revisión adicional para incorporar los últimos indicadores públicos, de modo que los clientes reciban una visión actualizada.

Tamaño del mercado de dispositivos 5G de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos 5G pueden parecer muy dispares porque algunas fuentes miden los ingresos, mientras que otras rastrean los envíos, y las elecciones de año no siempre están alineadas. Las diferencias también surgen de lo que se cuenta como un dispositivo 5G, ya que algunos estudios combinan dispositivos con equipos de red o incluyen servicios.

Los principales factores que generan brechas suelen incluir la mezcla de medidas en unidades y en USD, el uso de curvas de precios agresivas para los primeros años, y la aplicación de tasas de adopción que no se han contrastado con la preparación del despliegue. Otro problema común es el momento de la conversión de moneda, donde se aplica una tasa de conversión de un solo año aunque los PVP promedio de los dispositivos y la combinación regional pueden variar dentro del año, y las actualizaciones no siempre se realizan después de movimientos importantes de precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 7.42 B (2026) | |

| Editorial Comercial A | USD 136.79 B (2024) | Esta cifra se presenta como ingresos, y además utiliza un año base anterior, por lo que no es directamente comparable con un modelo basado en unidades de envíos anclado al calendario de despliegue y reemplazo. |

| Informe Sectorial B | USD 13.25 B (2023) | La estimación parece aplicar un conjunto de ingresos de etapa inicial más reducido y una trayectoria de crecimiento pronunciada hacia años posteriores, lo que puede subestimar los envíos de teléfonos inteligentes convencionales y, al mismo tiempo, sobreestimar el repunte posterior si la caída del PVP no se actualiza. |

La tabla muestra que la mayor dispersión se debe a la mezcla de ingresos con el dimensionamiento por envíos en unidades y al uso de diferentes años de referencia. Contabilizar los envíos en unidades, y luego validar la curva utilizando la preparación del despliegue y verificaciones de la combinación de dispositivos, mantiene el total del mercado trazable a insumos repetibles, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen de envíos actual de dispositivos 5G?

Los envíos alcanzaron 7,42 mil millones de unidades en 2026 y están en camino de alcanzar 14,56 mil millones de unidades en 2031.

¿Qué región representa la mayor participación de los envíos globales?

Asia-Pacífico tuvo el 55,73% del volumen unitario en 2025 debido a la escala de fabricación china e india.

¿Qué segmento de aplicación está creciendo más rápido?

Se proyecta que los dispositivos de comunicaciones ultra-fiables de baja latencia crezcan a una CAGR del 15,94% hasta 2031.

¿Cómo influye la caída de los precios de los chipsets en la adopción?

Una reducción en las primas de la lista de materiales del 5G de entre 40 y 50 USD en 2021 a menos de 15 USD en 2025 ha abierto el nivel de mercado masivo.

¿Por qué se está acelerando la demanda automotriz?

Los mandatos regulatorios para la comunicación celular de vehículo a todo y los largos ciclos de vida de los vehículos impulsan una CAGR del 15,11% en los módulos automotrices.

Última actualización de la página el: