Tamaño y Participación del Mercado de Dispositivos de Endoscopia del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

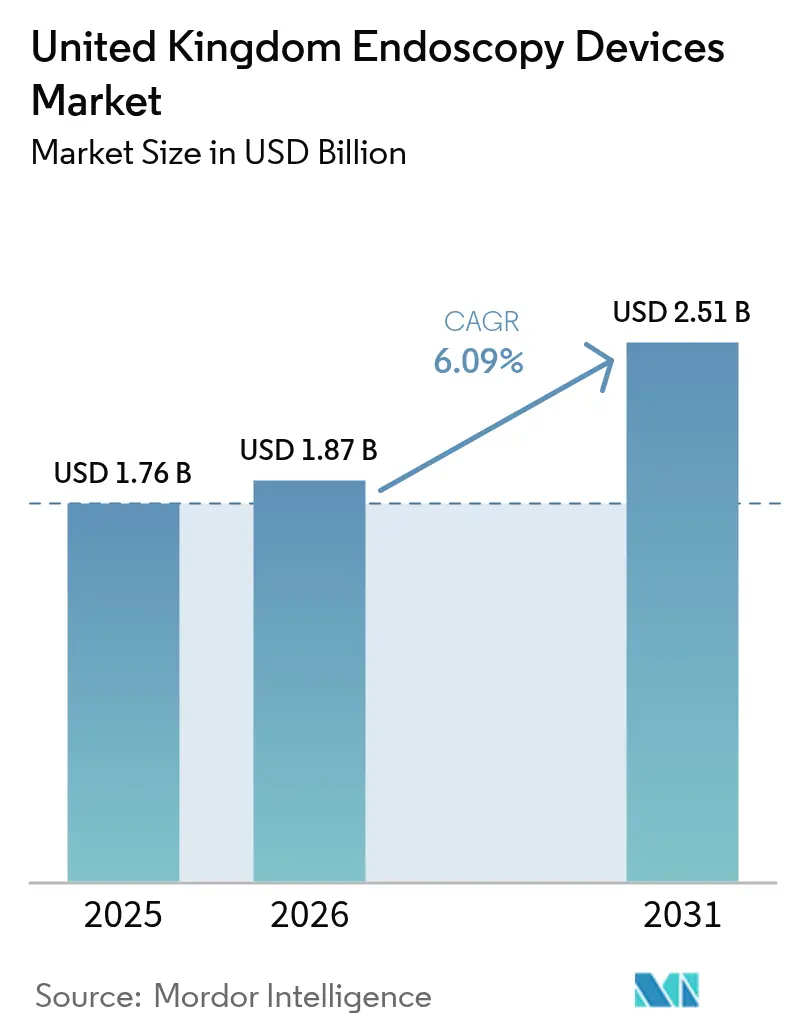

| Tamaño del mercado en el año base (2025) | 1.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia del Reino Unido por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia del Reino Unido en 2026 se estima en USD 1,87 mil millones, creciendo desde el valor de 2025 de USD 1,76 mil millones con proyecciones para 2031 que muestran USD 2,51 mil millones, creciendo a una CAGR del 6,09% durante 2026-2031. La sólida demanda está anclada en el giro estratégico del Servicio Nacional de Salud (NHS) hacia los diagnósticos preventivos, la sostenida expansión de capacidad del sector independiente y el despliegue acelerado de sistemas de imágenes habilitados con IA que acortan los tiempos de procedimiento al tiempo que mejoran la precisión en la detección de adenomas. Los persistentes cuellos de botella de capacidad en el sector público están impulsando más procedimientos de detección de cáncer colorrectal, broncoscopia y procedimientos gastrointestinales de día hacia centros de tratamiento privados, intensificando los ciclos de renovación de equipos tanto en instalaciones públicas como privadas. Además, la ventana temporal de convergencia UKCA/CE protege a los proveedores de la incertidumbre regulatoria, fomentando lanzamientos de productos oportunos y facilitando las barreras de adquisición. Por el lado de la oferta, las plataformas de un solo uso y los sistemas de visualización asistidos por IA están ganando terreno a medida que los hospitales buscan mitigar el riesgo de litigios por infección y reducir la carga de trabajo de los servicios de esterilización. Mientras tanto, la inflación de componentes vinculada al Brexit y la crónica escasez de endoscopistas capacitados actúan como contrapeso a una demanda subyacente que de otro modo sería saludable.

Conclusiones Clave del Informe

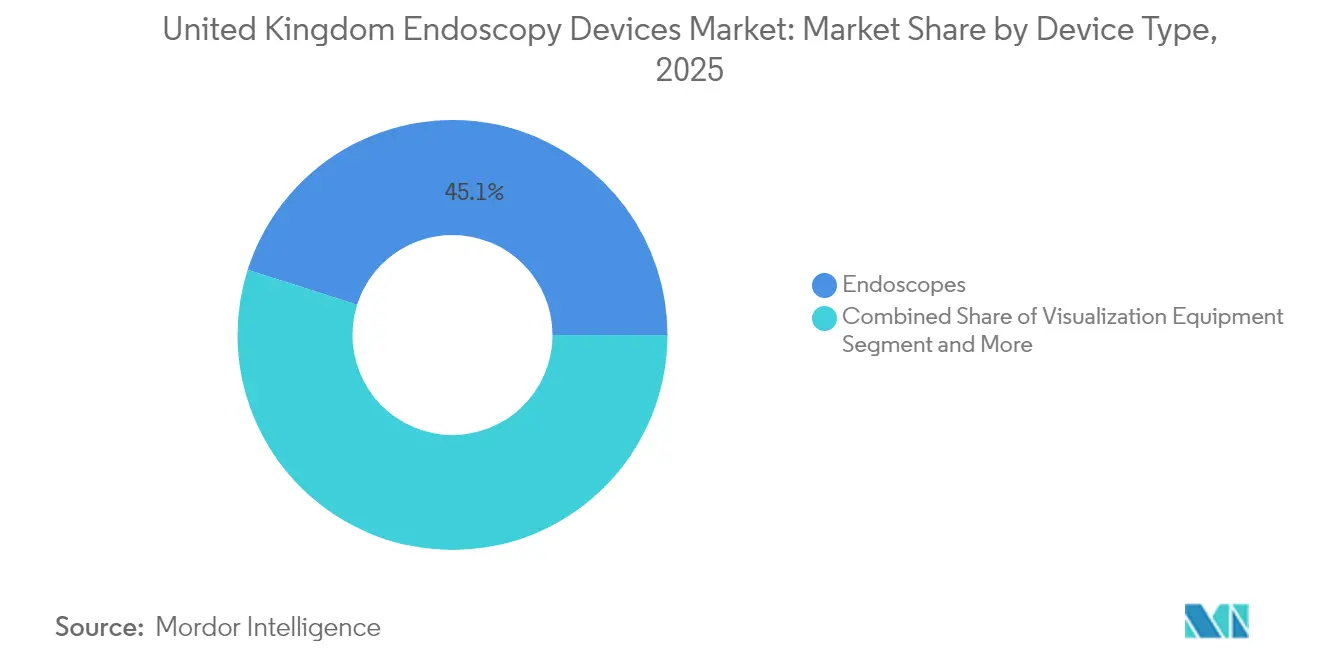

- Por tipo de dispositivo, los endoscopios lideraron con el 45,10% de la participación del mercado de dispositivos de endoscopia del Reino Unido en 2025, mientras que los equipos de visualización están proyectados para crecer a una CAGR del 10,78% hasta 2031.

- Por aplicación, la gastroenterología representó el 51,10% del tamaño del mercado de dispositivos de endoscopia del Reino Unido en 2025, y se proyecta que la urología registre la CAGR más rápida del 9,42% entre 2026-2031.

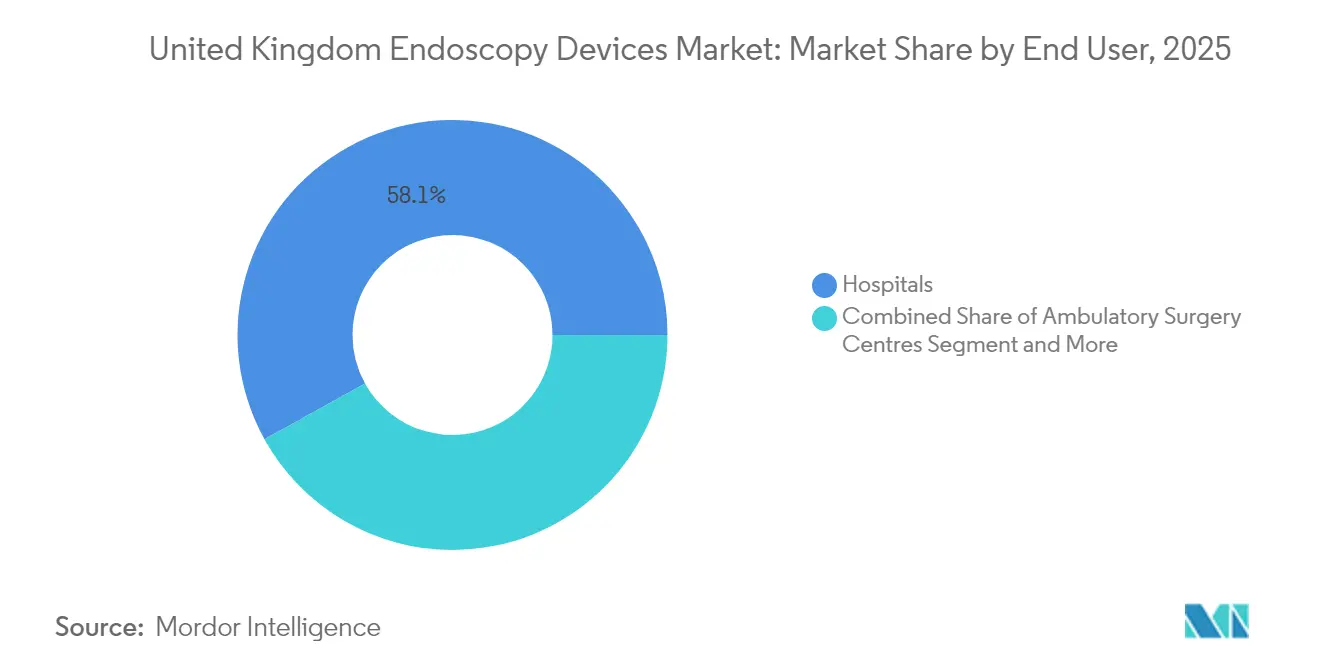

- Por usuario final, los hospitales captaron el 58,05% de los ingresos en 2025; los centros de cirugía ambulatoria representan el canal de más rápido crecimiento con una CAGR del 11,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia del Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansiones del cribado de cáncer colorrectal del NHS impulsan los volúmenes de colonoscopia | +1.2% | Nacional, concentrado en Inglaterra | Mediano plazo (2-4 años) |

| El software de detección de pólipos asistido por IA acelera la adopción diagnóstica | +0.8% | Nacional, adopción temprana en los principales centros hospitalarios del NHS | Corto plazo (≤ 2 años) |

| Los broncoscopios desechables mitigan las infecciones cruzadas y los costes de reprocesamiento | +0.6% | Nacional, NHS y sector independiente | Mediano plazo (2-4 años) |

| Auge de los procedimientos gastrointestinales de día en los centros de tratamiento del sector independiente del Reino Unido | +0.9% | Nacional, concentrado en Londres y el Sureste | Corto plazo (≤ 2 años) |

| El período de convergencia UKCA/CE reduce la incertidumbre regulatoria para los proveedores | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Las escaseces de personal en servicios de esterilización impulsan la externalización del reprocesamiento de endoscopios | +0.5% | Nacional, aguda en los centros hospitalarios del NHS | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Expansiones del Cribado de Cáncer Colorrectal del NHS Impulsan los Volúmenes de Colonoscopia

El programa piloto de endoscopia con cápsula de colon del NHS Inglaterra por valor de 6 millones de GBP realizó 2.288 procedimientos en 51 centros hospitalarios en 2024, subrayando un giro deliberado hacia diagnósticos menos invasivos que demandan menos endoscopistas clínicos[1]NHS Inglaterra, "Programa piloto de endoscopia con cápsula de colon del NHS Inglaterra," england.nhs.uk. El éxito temprano ha alentado despliegues paralelos en Escocia y Gales, señalando una escalabilidad nacional que influirá en la adquisición de equipos tanto para sistemas de cápsula como para torres de visualización de apoyo. Los grandes hospitales universitarios de ciudades importantes como UCLH, Guy's & St Thomas' y Milton Keynes University Hospital ya están reservando listas dedicadas para estudios de cápsula, creando un flujo de trabajo predecible para los proveedores. A medida que la aceptación se amplía, las flotas de colonoscopios tradicionales enfrentan una sustitución más lenta en favor de portafolios híbridos que incluyen cápsulas para el cribado y endoscopios convencionales para el seguimiento terapéutico. La resultante demanda multimodal respalda el crecimiento continuo de ingresos incluso ante la escasez de personal.

El Software de Detección de Pólipos Asistido por IA Acelera la Adopción Diagnóstica

La finalización del ensayo COLO-DETECT y el despliegue del NHS de la plataforma GI Genius marcan un hito en la gastroenterología del Reino Unido, combinando imágenes en 4K con identificación de lesiones en tiempo real. Los centros hospitalarios que adoptan el software reportan una mayor detección de adenomas y tiempos de extracción más cortos, lo que se traduce en una mayor utilización de las listas y una reducción de los pagos por horas extraordinarias. Los programas de formación gestionados por los proveedores permiten a los endoscopistas en formación alcanzar la competencia más rápidamente, compensando parcialmente la deserción entre los clínicos experimentados. La integración con los sistemas de archivo de imágenes existentes ha resultado fluida bajo la ruta de presentación previa de salud digital de la MHRA, fomentando una adopción más amplia antes del plazo UKCA. A medida que los primeros adoptantes demuestran ganancias de productividad mensurables, las organizaciones homólogas enfrentan una presión creciente para presupuestar complementos de IA durante el próximo ciclo de capital.

Los Broncoscopios Desechables Mitigan las Infecciones Cruzadas y los Costes de Reprocesamiento

Los litigios de alto perfil relacionados con infecciones transmitidas por duodenoscopios han intensificado las percepciones de riesgo del NHS, llevando a muchos centros hospitalarios a probar broncoscopios de un solo uso en unidades de cuidados intensivos y salas de broncoscopia. Con centros de descontaminación móviles que procesan hasta 195 endoscopios por turno de 12 horas, la escasez de personal en servicios de esterilización sigue siendo aguda, haciendo que los dispositivos desechables sean atractivos a pesar de las primas en el coste unitario. Las aseguradoras están respondiendo ofreciendo primas más bajas cuando los centros hospitalarios se comprometen con programas de un solo uso, cambiando efectivamente las ecuaciones de coste total a favor de los desechables. Los hospitales del sector independiente, menos limitados por las normas de adquisición con tope salarial, se han movido aún más rápido, con el objetivo de diferenciarse en métricas de control de infecciones para un público de pagadores privados. A medida que los volúmenes aumentan, los fabricantes logran economías de escala que reducen la brecha de precios frente a las alternativas reutilizables.

Auge de los Procedimientos Gastrointestinales de Día en los Centros de Tratamiento Independientes del Reino Unido

Las admisiones en la sanidad privada alcanzaron un récord de 898.000 en 2023, impulsadas por un crecimiento anual del 9% en endoscopias diagnósticas del tracto gastrointestinal superior y colonoscopias. Los centros independientes albergan ahora el 54% de todos los sitios acreditados por JAG, un fuerte contraste con la participación del 35% del NHS. Estos proveedores se están concentrando en regiones más prósperas como Londres y el Sureste, donde el número de pacientes asegurados es mayor; en consecuencia, los proveedores de equipos están priorizando centros de servicio locales para garantizar un soporte técnico rápido. El cambio hacia vías de atención en el mismo día se alinea con el interés de los pagadores en estancias más cortas, consolidando aún más a las instalaciones independientes como centros de adquisición de sistemas avanzados de visualización, módulos de IA y sistemas de cápsula.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión sobre el presupuesto de capital en los centros hospitalarios del NHS | -0.7% | Nacional, aguda en Inglaterra | Mediano plazo (2-4 años) |

| Los litigios por infección con endoscopios reutilizables elevan las primas de seguros | -0.4% | Nacional, concentrado en centros hospitalarios del NHS | Corto plazo (≤ 2 años) |

| La brecha en la plantilla de endoscopistas limita el rendimiento | -1.1% | Nacional, grave en la atención secundaria | Largo plazo (≥ 4 años) |

| La fricción en la cadena de suministro vinculada al Brexit infla los costes de componentes | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Brecha en la Plantilla de Endoscopistas Limita el Rendimiento

Una encuesta panprofesional de 2023 registró una intención de abandono a cinco años del 31,5% entre los endoscopistas clínicos, quienes ya realizan un 78% más de sesiones per cápita que los gastroenterólogos consultores. La capacidad avanzada de CPRE es aún más frágil, con profesionales mayores de 55 años que registran intenciones de abandono del 76,6%, poniendo en peligro los canales de formación. Solo el 9% de los residentes en gastroenterología están en vías de obtener la competencia en CPRE al finalizar, mientras que más de una cuarta parte planea abandonar el NHS por completo. El plan de personal a largo plazo del NHS Inglaterra requiere 40.000 médicos adicionales para alcanzar los promedios de la OCDE, pero los límites en las plazas de facultades de medicina y los cupos limitados de médicos residentes socavan el objetivo. Sin suficientes operadores, las nuevas torres de imágenes corren el riesgo de infrautilizarse, poniendo un techo estructural en la trayectoria de crecimiento del mercado de dispositivos de endoscopia del Reino Unido.

Presión sobre el Presupuesto de Capital en los Centros Hospitalarios del NHS

Las vacantes médicas en la atención secundaria ascendieron a 10.165 puestos en Inglaterra a partir de 2025, equivalente al 6,2% de todos los puestos médicos[2]Asociación Médica Británica, "Personal médico en el NHS," bma.org.uk. Las carencias de personal obligan a los centros hospitalarios a desviar el escaso capital hacia pagos de locum e iniciativas de reducción de listas de espera, retrasando las actualizaciones de torres en 4K, servidores de IA y consolas de endoscopia robótica. Aunque NHS Supply Chain ofrece marcos de arrendamiento, el ajuste de los presupuestos de los Sistemas Integrados de Atención limita su adopción. En consecuencia, los proveedores de equipos de visualización comercializan cada vez más modelos de servicio como suscripción que convierten el gasto de capital en gasto operativo. El sector privado, libre de los ciclos presupuestarios del sector público, aprovecha la brecha para modernizarse rápidamente, intensificando el contraste competitivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Endoscopios Lideran, la Visualización se Acelera

Los endoscopios representaron el 45,10% de la participación del mercado de dispositivos de endoscopia del Reino Unido en 2025, confirmando su centralidad tanto en los flujos de trabajo diagnósticos como terapéuticos en entornos públicos y privados. Los endoscopios flexibles dominan porque sirven a las listas de alta demanda de gastroenterología y neumología, mientras que los endoscopios rígidos siguen siendo esenciales para los procedimientos de nicho de ORL y ortopédicos con mayor valor por caso. La adopción de endoscopios de cápsula aumentó tras el programa piloto del NHS en 51 centros hospitalarios, demostrando la preferencia del paciente por el cribado no invasivo y permitiendo a los hospitales abordar los crecientes retrasos en las pruebas de cáncer colorrectal sin aumentos proporcionales de personal. En paralelo, los endoscopios compatibles con robótica están ganando prominencia a medida que el NHS apunta a 500.000 operaciones asistidas por robot anualmente para 2035, integrando la visualización endoscópica dentro de los brazos quirúrgicos.

Los equipos de visualización son el segmento de dispositivos de más rápido crecimiento, proyectados con una CAGR del 10,78% gracias a los mandatos de adquisición en 4K y los requisitos de superposición de IA que transforman las torres heredadas en centros de apoyo a la toma de decisiones. Los primeros adoptantes citan una mejora mensurable en la detección de adenomas, los tiempos de intervención y la utilización del quirófano, haciendo que la inversión sea justificable incluso en medio de restricciones de capital. Los dispositivos operativos endoscópicos y los accesorios de un solo uso también se benefician: los litigios por contaminación cruzada y el aumento de las primas de esterilización alientan a los hospitales a destinar una mayor proporción del tamaño del mercado de dispositivos de endoscopia del Reino Unido hacia asas desechables, pinzas de biopsia y broncoscopios de un solo uso que reducen la carga de trabajo de descontaminación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Dominio de la Gastroenterología, Impulso de la Urología

La gastroenterología comandó el 51,10% del tamaño del mercado de dispositivos de endoscopia del Reino Unido en 2025, reflejando las sostenidas expansiones del cribado de cáncer colorrectal, el creciente seguimiento del esófago de Barrett y el auge del 9% del sector independiente en casos diagnósticos del tracto gastrointestinal superior. La amplitud de los procedimientos —desde la colonoscopia de cribado hasta la resección mucosa endoscópica avanzada— ancla la demanda de endoscopios de alta definición y soporte de decisiones con IA. Las cápsulas complementan en lugar de canibalizar los endoscopios convencionales porque las intervenciones terapéuticas aún requieren acceso tradicional.

Se prevé que la urología se expanda a una CAGR del 9,42%, la más rápida entre las aplicaciones, impulsada por el envejecimiento demográfico y la amplia puesta en marcha de servicios de nefrectomía parcial y prostatectomía asistidas por robot. Los acuerdos marco del NHS que cubren paquetes integrados de instrumentación robótica están estimulando líneas de adquisición separadas para ureteroscopios flexibles dedicados y fibras de imágenes in vivo. La neumología mantiene un sólido crecimiento en dígitos medios, respaldada por broncoscopios desechables que mitigan el riesgo de infección en cuidados críticos. Los procedimientos de ORL, ginecología y neurología registran ganancias estables, beneficiándose indirectamente de las mejores vías ambulatorias que liberan tiempo de quirófano para casos mínimamente invasivos adicionales.

Por Usuario Final: Los Hospitales Dominan, los Centros Ambulatorios se Aceleran

Los hospitales concentraron el 58,05% de los ingresos en 2025, consolidando la mayor parte del trabajo avanzado de CPRE, disección endoscópica de la submucosa e intervención pulmonar. El canal se beneficia de la adquisición por volumen de NHS Supply Chain y de la infraestructura de servicios de esterilización integrada, aunque enfrenta presiones de deserción a medida que los endoscopistas buscan un mejor equilibrio entre vida laboral y personal en entornos comunitarios. Los centros de cirugía ambulatoria, por el contrario, están proyectados para registrar una CAGR del 11,68%, impulsados por los objetivos de atención en el mismo día que incentivan el traslado de las listas diagnósticas rutinarias fuera de los centros de atención aguda. Los proveedores privados operan 106 centros acreditados por JAG —equivalente al 54% de la capacidad acreditada nacional— y a menudo adoptan primero las pilas de visualización más nuevas para atraer a consultores y pacientes asegurados.

Las clínicas ambulatorias aprovechan la tecnología de cápsula y el triaje con IA para ofrecer tiempos de respuesta rápidos con una infraestructura mínima, atrayendo a consumidores que pagan de su bolsillo y que se ven disuadidos por las largas esperas del NHS. Los procedimientos en consulta, incluida la endoscopia transnasal, han comenzado a florecer tras las ganancias en calidad de servicio documentadas en el BMJ en 2025. Los proveedores de equipos han respondido diseñando torres portátiles y licencias de software basadas en la nube adecuadas para entornos de pequeño tamaño, ampliando el alcance del mercado de dispositivos de endoscopia del Reino Unido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Inglaterra domina el consumo, albergando al 87,2% de los encuestados en el último censo de la plantilla y la mayor parte del crecimiento de las admisiones privadas, que aumentaron en 23.800 casos asegurados solo en Londres durante 2023. Los grandes Sistemas Integrados de Atención como el del Noroeste de Londres y el del Gran Mánchester agrupan presupuestos de capital para adquirir torres multipropósito que pueden compartirse entre redes de centros hospitalarios, promoviendo la estandarización y la fidelización de proveedores. El Sureste le sigue de cerca gracias a la densa penetración del seguro médico privado; las instalaciones en Surrey y Kent ahora operan listas extendidas en horario nocturno para absorber la demanda excedente de la capital.

Escocia contribuye aproximadamente el 8,2% de la plantilla pero tiene un peso superior al esperado en la adopción tecnológica, siendo pionera en despliegues nacionales de cápsula que imitan el programa piloto de Inglaterra pero con garantías de financiación central más sólidas. Gales exhibe la tasa de crecimiento de pago privado más alta con un 11%, impulsada por pacientes que cruzan el Puente del Severn para diagnósticos más rápidos cuando los plazos del NHS se alargan. Irlanda del Norte, aunque más pequeña en números absolutos, registró un dramático aumento del 144% en las admisiones autofinanciadas, creando un terreno fértil para los distribuidores que puedan navegar por su distinta adquisición del Servicio de Salud y Atención Social.

El régimen aduanero inducido por el Brexit afecta a todas las regiones, pero se siente de forma aguda en las naciones celtas donde los puertos son menos diversificados; los amortiguadores de la cadena de suministro son ahora cláusulas contractuales estándar, incentivando a los proveedores a almacenar en Birmingham o Liverpool. Aunque el período de gracia de convergencia UKCA/CE se extiende hasta 2028, los reguladores delegados han alineado la documentación para evitar barreras dentro del Reino Unido, facilitando los despliegues nacionales incluso para los proveedores más pequeños.

Panorama Competitivo

Olympus, Boston Scientific y Medtronic siguen siendo los proveedores principales de los catálogos de NHS Supply Chain, representando conjuntamente la mayoría de las licitaciones para torres de alta definición, endoscopios flexibles y accesorios terapéuticos. Sus arraigadas redes de servicio, incluidos ingenieros de campo ubicados en los principales hospitales universitarios, crean formidables costes de cambio. Los competidores de nivel medio como Pentax y Fujifilm están aumentando su cuota mediante mejoras en chips de alta definición y ergonomía; la adquisición en 2025 por parte de Fujifilm de los activos de endoscopia de Aquilant se espera que agilice las rutas de servicio posventa, aumentando la competitividad en los ciclos de sustitución.

Los nuevos participantes nativos de IA aprovechan la propiedad intelectual algorítmica en lugar del hardware por sí solo, asociándose con centros hospitalarios para integrar licencias de software en las torres existentes; el consorcio COLO-DETECT ejemplifica este modelo híbrido. Los especialistas en dispositivos de un solo uso operan con economías unitarias que se vuelven favorables a medida que los aumentos de primas impulsados por litigios inciden en los márgenes de los reutilizables, particularmente para broncoscopios y duodenoscopios. Los proveedores de descontaminación móvil ofrecen capacidad provisional, forjando acuerdos tripartitos con hospitales y fabricantes de endoscopios que aseguran el suministro de consumibles, remodelando aún más el poder del canal. En general, la competencia se centra en ganancias de eficiencia demostrables —mayor rapidez de rotación, mayor detección, menor riesgo de infección— en lugar del coste de capital puro, alineándose con los objetivos operativos de los consejos hospitalarios con limitaciones de efectivo pero orientados al rendimiento.

Líderes de la Industria de Dispositivos de Endoscopia del Reino Unido

Boston Scientific Corporation

Cook Medical

Richard Wolf GmbH

Medtronic PLC

Fujifilm Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: FUJIFILM Healthcare UK completó un acuerdo de compra de activos para el negocio de endoscopia Fujifilm de Aquilant Endoscopy, añadiendo equipos de capital más accesorios terapéuticos propietarios a su portafolio doméstico.

- Mayo de 2025: Creo Medical lanzó SpydrBlade Flex, un dispositivo endoscópico multimodal diseñado para la resección de precisión del cáncer, con el primer sitio cliente en funcionamiento en el Reino Unido y la Unión Europea.

Alcance del Informe del Mercado de Dispositivos de Endoscopia del Reino Unido

Según el alcance de este informe, los dispositivos de endoscopia son mínimamente invasivos y pueden insertarse en las aberturas naturales del cuerpo humano con el fin de observar un órgano interno o un tejido en detalle. Las cirugías endoscópicas se realizan para procedimientos de imágenes y cirugías menores. El mercado de dispositivos de endoscopia del Reino Unido está segmentado por tipo de dispositivo (endoscopios, dispositivos operativos endoscópicos y equipos de visualización) y aplicación (gastroenterología, neumología, cirugía ORL, ginecología, neurología, urología y otras aplicaciones). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Endoscopios | Endoscopio Rígido |

| Endoscopio Flexible | |

| Endoscopio de Cápsula | |

| Endoscopio Asistido por Robot | |

| Dispositivos Operativos Endoscópicos | Sistemas de Irrigación / Succión |

| Dispositivos de Acceso | |

| Instrumentos Manuales Operativos | |

| Accesorios de Un Solo Uso | |

| Equipos de Visualización |

| Gastroenterología |

| Neumología |

| Cirugía ORL |

| Ginecología |

| Neurología |

| Urología |

| Otras Aplicaciones |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ambulatorias / Consultas Externas |

| Por Tipo de Dispositivo | Endoscopios | Endoscopio Rígido |

| Endoscopio Flexible | ||

| Endoscopio de Cápsula | ||

| Endoscopio Asistido por Robot | ||

| Dispositivos Operativos Endoscópicos | Sistemas de Irrigación / Succión | |

| Dispositivos de Acceso | ||

| Instrumentos Manuales Operativos | ||

| Accesorios de Un Solo Uso | ||

| Equipos de Visualización | ||

| Por Aplicación | Gastroenterología | |

| Neumología | ||

| Cirugía ORL | ||

| Ginecología | ||

| Neurología | ||

| Urología | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ambulatorias / Consultas Externas | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dispositivos de endoscopia del Reino Unido en 2026?

El mercado está valuado en USD 1,87 mil millones en 2026 y se proyecta que alcance USD 2,51 mil millones en 2031.

¿Cuál es la CAGR proyectada para las ventas de dispositivos de endoscopia del Reino Unido?

Se espera que el mercado en su conjunto se expanda a una CAGR del 6,09% entre 2026 y 2031.

¿Qué categoría de dispositivo genera más ingresos?

Los endoscopios siguen siendo la clase de dispositivo más grande, representando el 45,10% de las ventas en 2025.

¿Qué área de aplicación crece más rápido?

La urología muestra la trayectoria más rápida, con una CAGR proyectada del 9,42% hasta 2031.

¿Por qué los endoscopios de un solo uso están ganando terreno en el Reino Unido?

El aumento de los litigios por control de infecciones, el incremento de los costes de reprocesamiento y la escasez de personal en los servicios de esterilización están impulsando a los hospitales hacia los endoscopios desechables.

¿Cómo está influyendo la tecnología de IA en el mercado?

Las plataformas de detección de pólipos asistidas por IA están mejorando la detección de adenomas y reduciendo los tiempos de procedimiento, lo que lleva a muchos centros hospitalarios del NHS a integrar módulos de IA en las nuevas torres de visualización.

Última actualización de la página el: