Tamaño y Participación del Mercado de Cartón Plegable de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

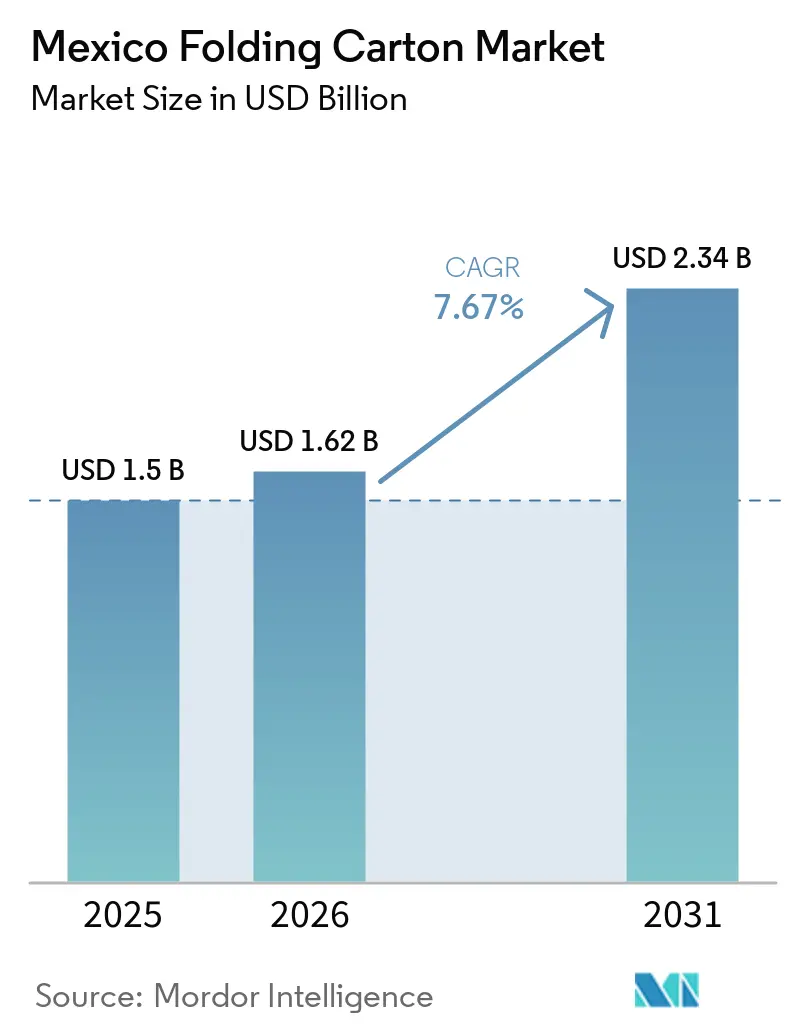

| Tamaño del mercado en el año base (2025) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.67% CAGR |

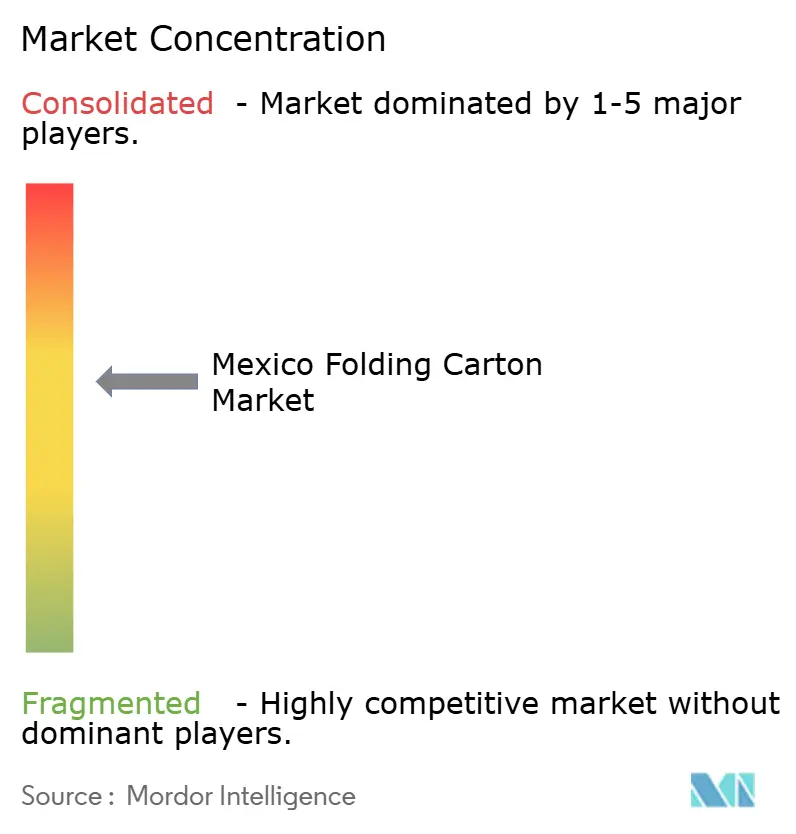

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartón plegable mexicano se expanda desde USD 1,50 mil millones en 2025 y USD 1,62 mil millones en 2026 hasta USD 2,34 mil millones en 2031, registrando una CAGR del 7,67% entre 2026 y 2031. La sólida manufactura de bienes de consumo que migra desde Asia hacia el norte de México se está traduciendo en tiradas de impresión más grandes para cartón de alimentos, bebidas, cuidado personal y electrónica, mientras que las reglas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC) mantienen las huellas de producción dentro del bloque comercial. Los ingresos de los convertidores también se benefician de la Ley General de Economía Circular, que entró en vigor en 2026, ya que sus requisitos de evaluación del ciclo de vida favorecen los sustratos reciclables sobre los laminados multicapa. La creciente adopción del comercio electrónico está rediseñando el diseño de productos hacia cartón listo para estante que reduce la mano de obra de manipulación en los centros de distribución, y los programas de premiumización de los propietarios de marcas están elevando la demanda de recubrimientos especiales de alta gráfica que diferencian los productos en estantes minoristas saturados. Al mismo tiempo, la volatilidad de los precios de la pulpa y la competencia de las bolsas flexibles están presionando los márgenes de los convertidores, acelerando la integración hacia atrás en capacidad de cartoncillo reciclado e impulsando inversiones en prensas digitales de tiradas cortas capaces de personalización de datos variables.

Conclusiones Clave del Informe

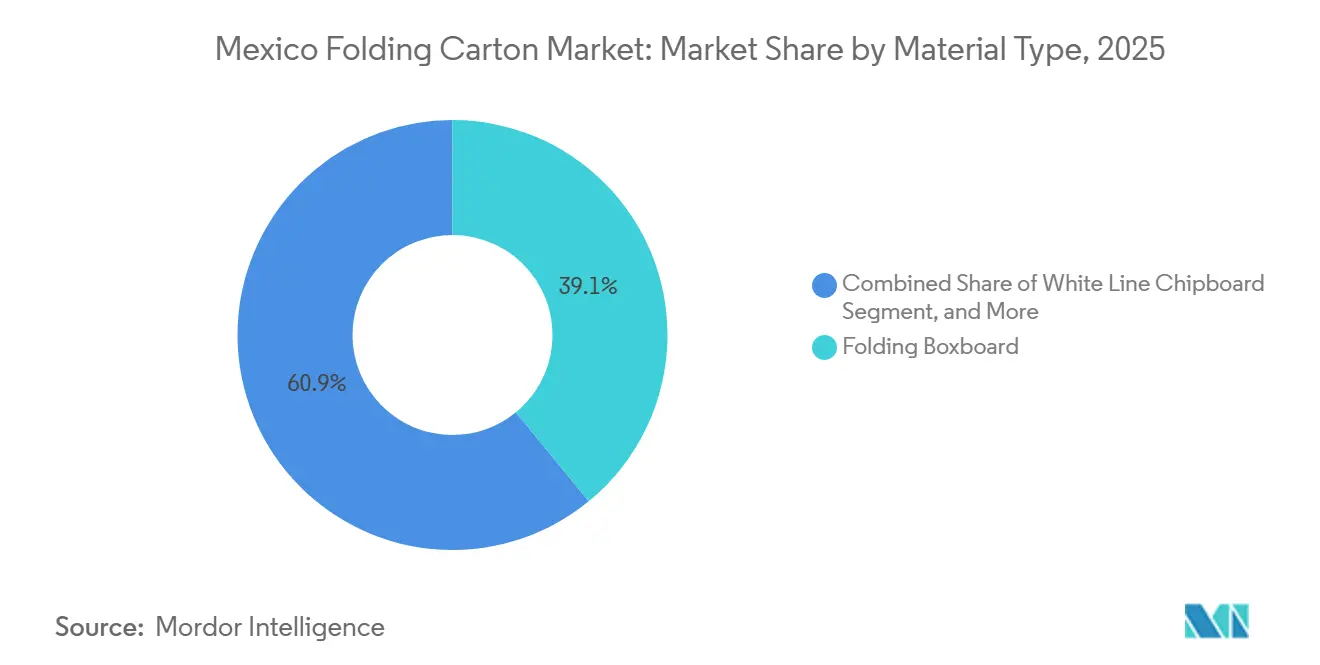

- Por tipo de material, el cartoncillo plegable capturó el 39,08% de la participación del mercado de cartón plegable de México en 2025.

- Por tecnología de impresión, se prevé que el tamaño del mercado de cartón plegable de México para el segmento de impresión digital avance a una CAGR del 9,21% hasta 2031.

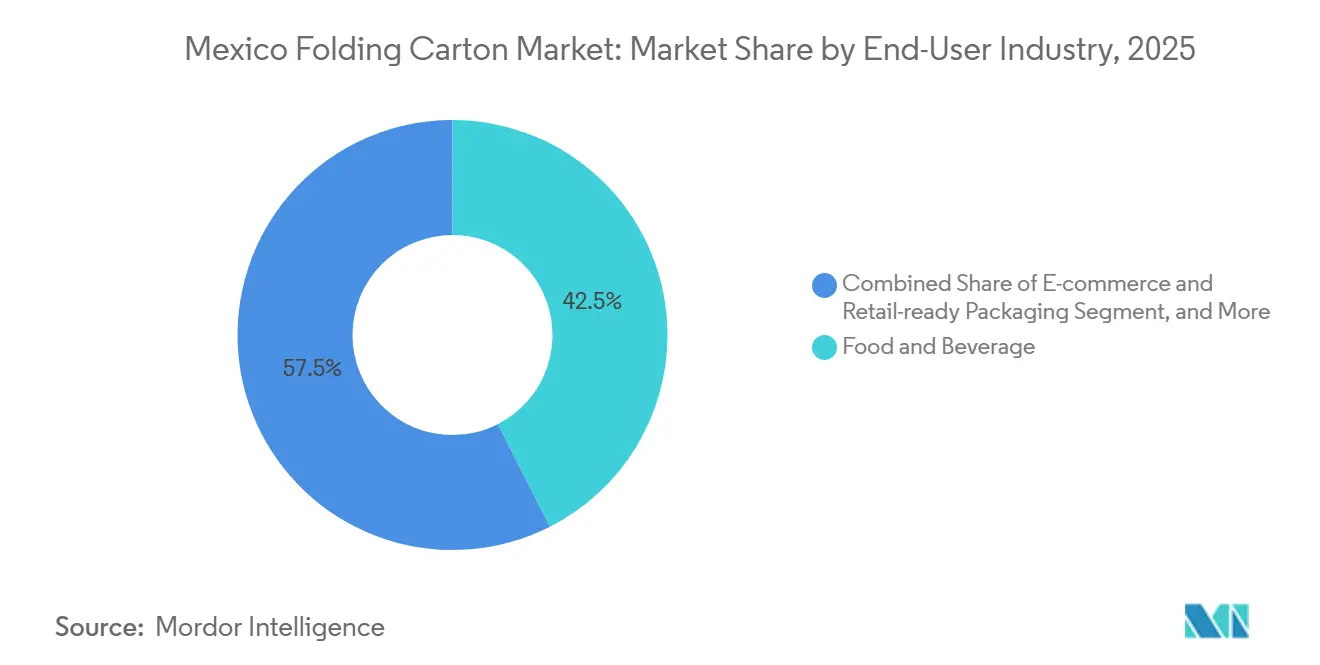

- Por industria de usuario final, alimentos y bebidas capturó el 42,51% de la participación del mercado de cartón plegable de México en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Orientadas a la Sostenibilidad que Aceleran la Adopción de Envases a Base de Fibra | +1.80% | A nivel nacional, cumplimiento anticipado en las áreas metropolitanas de Ciudad de México, Monterrey y Guadalajara | Mediano plazo (2-4 años) |

| Expansión de Centros de Manufactura de Bienes de Consumo de Rápida Rotación en Zonas Cercanas que Generan Demanda de Cartón | +2.10% | Nuevo León, Chihuahua, Sonora, Baja California, Querétaro, Guanajuato | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico que Impulsa los Volúmenes de Cartón Plegable Listo para Venta al Menudeo | +1.50% | Corredores de distribución de Ciudad de México, Guadalajara y Monterrey | Corto plazo (≤ 2 años) |

| Cambio Tecnológico hacia la Impresión Digital de Tiradas Cortas que Permite la Personalización | +1.00% | Clústeres de conversión en Monterrey, Querétaro y Estado de México | Mediano plazo (2-4 años) |

| Creciente Premiumización en Alimentos y Cosméticos que Eleva el Uso de Cartón de Alta Gráfica | +0.90% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Inversiones en Economía Circular que Impulsan la Capacidad de Reciclaje | +0.70% | Programas piloto en Estado de México y Nuevo León | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Orientadas a la Sostenibilidad que Aceleran la Adopción de Envases a Base de Fibra

La Ley General de Economía Circular de México estableció una plataforma de cumplimiento nacional que rastrea las evaluaciones del ciclo de vida de los envases, y su arquitectura puede extenderse al cartoncillo una vez que la SEMARNAT publique los acuerdos por categoría de producto.[1]Duncan Randall, "Mexico Plastics Industry Prepares for Circular Economy Law," MexicoBusiness.News, mexicobusiness.news Grupo Bimbo ya logró que el 94% de sus envases fueran reciclables o compostables en 2025, lo que demuestra cómo los principales compradores de cartón están alineando sus adquisiciones con el nuevo marco regulatorio. Los convertidores que certifican la trazabilidad del contenido reciclado obtienen el estatus de proveedor preferido con empresas multinacionales de bienes de consumo que compiten por alcanzar objetivos climáticos basados en la ciencia. Dado que el cartón plegable es compatible con la recolección domiciliaria existente, la ley inclina la selección de sustratos hacia el cartoncillo en lugar de los flexibles multicapa. Los pioneros que integran software de monitoreo de fibra reciclada están posicionados para capturar contratos a largo plazo a medida que los propietarios de marcas aseguran socios conformes.

Expansión de Centros de Manufactura de Bienes de Consumo de Rápida Rotación en Zonas Cercanas que Generan Demanda de Cartón

Los umbrales de contenido local del T-MEC están impulsando plantas de electrónica, electrodomésticos y procesamiento de alimentos hacia los estados fronterizos y el Bajío, elevando considerablemente el consumo regional de cartón. El proyecto de USD 65 millones de Smurfit Westrock en Ciudad Obregón pondrá en marcha líneas de cartón plegable de alta gráfica en 2027 para atender a fabricantes de cerveza y botanas que reubican su capacidad desde Asia.[2]Israel Molina, "Smurfit Westrock Invertirá 65 mdd en Nueva Planta de Empaque en Sonora," Mexico Industry, mexicoindustry.com Nuevo León y Querétaro ya albergan clústeres de convertidores de cartón que entregan suministros justo a tiempo a ensambladores automotrices y de bienes de consumo, reduciendo los tiempos de entrega frente a las importaciones. Los parques industriales construidos en torno a rutas ferroviarias en Texas reducen los costos logísticos, haciendo que el cartón convertido localmente sea competitivo en costos incluso cuando los proveedores asiáticos ofrecen precios unitarios más bajos. La ola de relocalización está, por tanto, consolidando metros cuadrados adicionales de capacidad de impresión en el mercado de cartón plegable mexicano, apoyando el crecimiento en volumen por encima del PIB interno.

Auge del Comercio Electrónico que Impulsa los Volúmenes de Cartón Plegable Listo para Venta al Menudeo

Los nuevos centros de distribución de Amazon y Mercado Libre requieren cartón secundario que funcione también como exhibidores listos para estante, lo que a su vez orienta el diseño hacia tiras perforadas de apertura y fondos autobloqueantes que eliminan el reempaque en la tienda. Los minoristas también presionan a los convertidores para mantener bajo el peso dimensional y gestionar los cargos de entrega de última milla, incentivando el cartoncillo aligerado. Dado que las redes de paquetería penalizan el desperdicio de cajas sobredimensionadas, los convertidores ahora simulan pruebas de caída en software CAD para optimizar el uso de fibra sin comprometer la integridad. Los códigos QR variables se imprimen en línea para el seguimiento a nivel de artículo, conectando los sistemas de inventario entre almacenes y tiendas físicas. Este requisito de envase omnicanal es exclusivo del mercado de cartón plegable mexicano porque la mezcla minorista fragmentada del país aún depende de tiendas de abarrotes que necesitan paquetes listos para estante en cuanto retiran las tapas exteriores.

Cambio Tecnológico hacia la Impresión Digital de Tiradas Cortas que Permite la Personalización

La prensa HP Indigo 200K de quinta generación aumenta el rendimiento en un 45% al tiempo que admite cartoncillo de hasta 450 micrones, acercando la economía digital a la flexografía para tiradas de impresión inferiores a 50.000 pliegos.[3]Haim Levit, "A Decade of Digital Momentum: How HP Indigo and ePac Are Scaling the Future of Flexible Packaging," HP Newsroom, hp.com Los convertidores mexicanos con líneas flexográficas de ocho colores heredadas enfrentan tiempos de preparación de una hora y cientos de metros de desperdicio de sustrato, mientras que los cambios digitales toman 15 minutos y generan mermas insignificantes. Las marcas de cuidado personal y cerveza artesanal demandan cada vez más arte hiperlocal, un requisito que solo es factible mediante flujos de trabajo de datos variables. Los primeros adoptantes combinan frentes digitales con embellecimiento fuera de línea, como foil en frío y acabado suave al tacto, para ofrecer una experiencia táctil premium sin comprometer la reciclabilidad. El resultado es un modelo de producción escalonado en el que los SKU de consumo masivo permanecen en flexografía mientras los SKU de moda rápida migran a digital, ampliando el rango de servicios que cada planta puede ofrecer.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de la Pulpa Virgen que Comprime los Márgenes de los Convertidores | -1.20% | A nivel nacional, mayor exposición en los estados fronterizos dependientes de pulpa importada | Corto plazo (≤ 2 años) |

| Competencia del Envase Flexible en Aplicaciones de Porción Individual | -0.80% | Botanas, confitería y bebidas en polvo a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de Operadores Calificados que Ralentiza la Utilización de Prensas de Alta Velocidad | -0.50% | Clústeres industriales de Monterrey, Querétaro y Guadalajara | Mediano plazo (2-4 años) |

| Infraestructura Fragmentada de Recuperación de Papel que Dificulta la Recolección Posconsumo | -0.40% | Estados del sur y municipios rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de la Pulpa Virgen que Comprime los Márgenes de los Convertidores

Smurfit Westrock reportó inflación en energía y fibra en 2025, señalando una mezcla de fibra norteamericana del 57% virgen y 43% reciclada, lo que expone los costos a las fluctuaciones del mercado spot. Dado que muchos contratos indexan los precios del cartón con un rezago de 2 meses, los picos en el Kraft de Madera Blanda del Norte Blanqueado pueden eliminar trimestres enteros de margen para los convertidores que carecen de integración hacia atrás. Las plantas más pequeñas en Chihuahua y Baja California importan pulpa de fibra corta a través de puertos del Pacífico, añadiendo recargos de flete que amplifican la volatilidad. El financiamiento interno en efectivo domina la inversión del sector, ya que el 80% de la inversión extranjera directa en pulpa y papel de 2024 fueron ganancias reinvertidas, lo que limita las reservas estratégicas.[4]Gobierno de México, "Fabricación de Pulpa, Papel y Cartón," Data México, datamexico.gob.mx Los convertidores están, por tanto, negociando acuerdos de suministro plurianuales y ampliando máquinas de cartoncillo reciclado para inmunizarse contra la volatilidad de los precios de la pulpa virgen.

Competencia del Envase Flexible en Aplicaciones de Porción Individual

Las bolsas de pie pesan hasta un 70% menos que el cartón plegable equivalente e integran películas de alta barrera que prolongan la vida útil de las botanas y bebidas en polvo. Las nuevas prensas HP Indigo atienden directamente a los sustratos flexibles, escalando los flujos de capital hacia bolsas y sobres. Las bandejas con revestimiento de barrera PaperSeal y los multipacks KeelClip de Graphic Packaging representan contraofensivas en cartoncillo, pero el diferencial de costos aún favorece a la película en los segmentos de precio ultra sensible. Los minoristas que impulsan la visibilidad del precio unitario prefieren bolsas transparentes que exhiben el producto, erosionando la participación del cartón en los estantes de compra por impulso. Los convertidores de cartón plegable deben, por tanto, acelerar la investigación y desarrollo en aligeramiento y recubrimientos de barrera para mantener las aplicaciones de porción individual dentro del mercado de cartón plegable mexicano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Reciclados Ganan Terreno mientras Persiste la Premiumización

El Cartoncillo Plegable capturó el 39,08% del mercado de cartón plegable mexicano en 2025, manteniendo el liderazgo porque su rigidez y revestimiento conforme a la normativa de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) satisfacen los requisitos de envase convencional de alimentos y bebidas. Se proyecta que el Cartoncillo de Línea Blanca registre una CAGR del 8,16% hasta 2031, reflejando los cambios de los propietarios de marcas hacia mandatos de contenido reciclado respaldados por la política nacional de economía circular. El Sulfato Blanqueado Sólido sigue siendo el material preferido para cosméticos y productos farmacéuticos que exigen superficies brillantes para estampado en foil, mientras que el Kraft sin Blanquear Revestido atiende a los alimentos congelados que requieren resistencia a la humedad. Las construcciones híbridas que laminan caras de Sulfato Blanqueado Sólido sobre núcleos reciclados están emergiendo para combinar ahorros de costos con gráficas premium, lo que indica una compensación matizada entre señales de lujo y compromisos de sostenibilidad. Los convertidores que amplían máquinas de cartoncillo reciclado en Nuevo León se posicionan para capturar la creciente demanda de los distribuidores de comercio electrónico que valoran el aligeramiento. Aun así, los segmentos premium preservan los volúmenes de Sulfato Blanqueado Sólido, asegurando un panorama de materiales de doble vía que recompensa a las plantas capaces de cambiar rápidamente entre grados reciclados y vírgenes sin tiempo de inactividad.

El riesgo de precios de la pulpa y las preocupaciones de cumplimiento ambiental amplifican el interés en el contenido reciclado, pero la confitería de lujo exportada a los Estados Unidos aún especifica niveles de brillo de 92 o más, que solo están disponibles en fibra virgen. El tamaño del mercado de cartón plegable de México para los grados reciclados crecerá, por tanto, más rápido que la demanda total, pero el Sulfato Blanqueado Sólido y el Kraft sin Blanquear Revestido defenderán nichos donde el valor de marca o las propiedades funcionales de barrera superan la sensibilidad al costo. La rentabilidad del segmento depende de la capacidad de los convertidores para obtener fibra posconsumo consistente a escala, una capacidad que el fondo de incentivos de la Ley de Economía Circular busca ampliar. Las plantas que integran el desintado y el lavado por dispersión en el sitio reducen la dependencia de recicladores externos y desbloquean la autosuficiencia de materiales, una cobertura estratégica contra los choques de precios y las interrupciones del suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital Interrumpe la Base Instalada de la Flexografía

Las unidades flexográficas generaron el 37,47% de los ingresos de 2025 gracias a décadas de inversión en líneas de banda ancha en Monterrey y Guadalajara. Sin embargo, se prevé que las plataformas digitales superen a todos los demás procesos con una CAGR del 9,21%, impulsadas por la proliferación de SKU y las demandas de los minoristas de reabastecimiento justo a tiempo. El costo de equilibrio entre la flexografía y la impresión digital ha caído de 10.000 pliegos en 2020 a menos de 5.000 pliegos en 2026, a medida que los cargos por clic disminuyen y la versatilidad de sustratos se amplía, haciendo que la impresión digital sea comercialmente viable para promociones regionalizadas. La litografía mantiene su posición en el cartón cosmético de alta fidelidad, y el huecograbado atiende a los multipacks de envoltura de lúpulo que superan los 20 millones de impresiones anuales. Los convertidores que emplean flujos de trabajo híbridos, preimprimiendo insertos digitales anidados en carcasas flexográficas, amplían su oferta de servicios desde microtostadores de café artesanal hasta productores multinacionales de cereales. Los incentivos gubernamentales para actualizaciones de la Industria 4.0 alientan aún más a las plantas a modernizarse con cámaras de inspección y control de color de circuito cerrado, reduciendo la brecha de calidad entre los sistemas analógicos y digitales.

Los convertidores mexicanos que combinan diseño estructural con personalización digital aseguran contratos para imprimir ediciones limitadas temáticas de influenciadores, acortando los ciclos de lanzamiento de productos de 90 a 30 días. Los datos de trabajos digitales también alimentan los paneles de huella de carbono solicitados bajo la Ley de Economía Circular, creando una ventaja de cumplimiento. Por el contrario, las plantas que carecen de competencia en datos variables corren el riesgo de quedar relegadas a proyectos de consumo masivo con márgenes más reducidos. El mercado de cartón plegable mexicano se encuentra, por tanto, en el umbral de una trayectoria tecnológica de dos velocidades, en la que los primeros adoptantes digitales superan a sus pares en métricas de tiempo de respuesta e inventario.

Por Industria de Usuario Final: El Comercio Electrónico Redefine las Especificaciones del Cartón

Alimentos y Bebidas generó el 42,51% de la demanda de cartón de 2025, anclada por volúmenes de panadería, cerveza y refrescos que requieren recubrimientos resistentes a la grasa y erección a alta velocidad. Sin embargo, se proyecta que las aplicaciones de comercio electrónico y envase listo para venta al menudeo registren una CAGR del 8,89%, la más alta entre los usuarios finales, impulsada por centros de distribución que buscan cartón que llegue listo para estante con frentes perforados y seguimiento por código QR. Los productos farmacéuticos demandan solapas a prueba de manipulación y relieve en Braille, elevando las barreras técnicas de entrada para los pequeños convertidores, mientras que las marcas de cuidado personal impulsan texturas premium y recubrimientos de acabado suave al tacto. Los ensambladores de electrónica en Tijuana y Ciudad Juárez especifican revestimientos antiestáticos y protección rígida en las esquinas, añadiendo complejidad y margen en comparación con el encolado estándar de seis esquinas. Los segmentos de tabaco y artículos del hogar se mantienen estables pero enfrentan amenazas de sustitución por bolsas y sacos si el aligeramiento del cartón se estanca. En consecuencia, los convertidores que amplían centros de diseño que simulan pruebas de caída y recuperaciones ergonómicas en estantes ganarán participación entre los minoristas omnicanal, asegurando que el comercio electrónico siga siendo una palanca de crecimiento fundamental en el mercado de cartón plegable mexicano.

Las empresas multinacionales de bienes de consumo envasados como Nestlé y PepsiCo solicitan cada vez más troqueles armonizados en toda América del Norte para agilizar los lanzamientos regionales, recompensando a las plantas mexicanas certificadas tanto en seguridad alimentaria ISO 22000 como en estándares de color G7. La diversificación de usuarios finales ayuda a compensar la debilidad cíclica en categorías discrecionales como los cosméticos durante las recesiones económicas. La mezcla de segmentos, por tanto, amortigua la volatilidad de los ingresos para los grandes actores integrados, al tiempo que ofrece rentabilidad de nicho para los especialistas en productos farmacéuticos regulados o confitería de lujo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Estado de México y Nuevo León lideran la mayor producción de cartón porque albergan molinos integrados y grandes fábricas de bienes de consumo, creando ecosistemas densos de proveedores de tinta, grabadores de planchas y contratistas de mantenimiento. El molino de Smurfit Westrock en Monterrey por sí solo suministra más de 400.000 toneladas de cartoncillo para contenedores y 110.000 toneladas de cartoncillo al año, creando sinergias de escala para los convertidores cercanos. La proximidad de Nuevo León al cruce fronterizo de Laredo permite cargas de camión nocturnas hacia Texas, impulsando flujos de envase justo a tiempo para autopartes e importaciones de cerveza artesanal. Querétaro y Guanajuato forman un corredor del Bajío donde los proveedores automotrices y aeroespaciales demandan cartón de alta precisión para el ensamblaje de componentes, atrayendo inversiones en capacidad gráfica hacia ciudades medianas como Celaya.

Sonora, Chihuahua y Baja California están experimentando tasas de crecimiento superiores al promedio a medida que las plantas de ensamblaje se reubican desde Asia bajo los incentivos del T-MEC, y la nueva planta de Ciudad Obregón aumentará la disponibilidad local de cartón plegable una vez que inicie operaciones en 2027. Las cadenas de valor transfronterizas a menudo transportan cartoncillo fabricado en los Estados Unidos hacia el sur para su conversión, y luego envían el cartón terminado hacia el norte con los bienes ensamblados, un ciclo que reduce la exposición arancelaria pero infla los costos de flete. Los estados del sur como Chiapas y Oaxaca se rezagan porque las bases manufactureras limitadas suprimen la demanda de cartón y la recolección fragmentada de papel de desperdicio dificulta el suministro de fibra reciclada, presentando objetivos de expansión futura una vez que las mejoras de infraestructura desbloqueen economías de escala.

Los programas piloto regulatorios regionales diferencian aún más las perspectivas de crecimiento. La Ciudad de México ya ha ensayado umbrales obligatorios de contenido reciclado por adelantado a las directrices federales, obligando a los convertidores de la región capital a certificar sistemas de trazabilidad antes que sus pares del norte. Nuevo León y el Estado de México albergan subsidios municipales tempranos para la recolección domiciliaria de fibra, estabilizando la materia prima posconsumo para el cartoncillo reciclado. Las plantas que operan en múltiples estados pueden, por tanto, cubrir el riesgo regulatorio asignando capacidad a regiones con vías de cumplimiento más predecibles, equilibrando su huella en el mercado de cartón plegable de México.

Panorama Competitivo

Los integradores globales y los campeones nacionales comparten el mercado de cartón plegable de México. Smurfit Westrock lidera con USD 2,52 mil millones en ingresos en México en 2025 y seis molinos integrados que aseguran flujos de fibra virgen y reciclada, mientras que Graphic Packaging opera tres sitios de conversión que importan cartoncillo fabricado en los Estados Unidos para aplicaciones de alta gráfica. International Paper suministra Sulfato Blanqueado Sólido pero convierte volúmenes limitados localmente, apoyándose en cambio en asociaciones con Grupo Gondi y Papelera Ponderosa para el acabado en el terreno. Los actores de nivel medio como Grupo Gráfico Romo se abren paso en nichos en los mercados de cartón para cosméticos y productos farmacéuticos, diferenciándose mediante líneas digitales de respuesta rápida y certificación ISO 13485.

Las asociaciones con HP Indigo permiten a los primeros adoptantes ofrecer campañas de datos variables para marcas de cerveza y botanas que lanzan promociones regionalizadas vinculadas a torneos de fútbol. El cierre resistente a niños CleanClose de Graphic Packaging, certificado bajo el estándar estadounidense 16 CFR §1700.20, abre canales farmacéuticos regulados donde pocos competidores locales cumplen los requisitos. Los convertidores nacionales contrarrestan aprovechando la proximidad para talleres de diseño para manufactura que los rivales internacionales tienen dificultades para replicar sin talento de ingeniería local. La sostenibilidad es otra palanca diferenciadora, con las tarjetas de puntuación de proveedores de Grupo Bimbo que ahora ponderan la intensidad de carbono, impulsando a los convertidores hacia el contenido reciclado y el abastecimiento de energía renovable.

Las fusiones y adquisiciones siguen siendo plausibles a medida que el crecimiento de los ingresos supera las adiciones de capacidad, y las multinacionales buscan adquisiciones complementarias para obtener relaciones regulatorias y equipos de ventas establecidos. No obstante, las plantas de propiedad familiar que representan menos del 5% de participación individual aún pueblan la larga cola, impidiendo una consolidación rápida. En general, el mercado de cartón plegable de México muestra una concentración moderada y una alta intensidad de innovación, recompensando a los actores que integran seguridad de fibra, impresión avanzada y experiencia en cumplimiento normativo.

Líderes de la Industria de Cartón Plegable de México

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Grupo Gráfico Romo, S.A. de C.V.

Cartro S.A.P.I. de C.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: HP Inc. firmó un acuerdo de USD 50 millones con ePac para instalar diez prensas digitales HP Indigo 200K en todo el mundo, acelerando la adopción digital en el envase flexible y el cartón plegable.

- Enero de 2026: La Ley General de Economía Circular de México entró en vigor, obligando a los productores a presentar Planes de Gestión Circular una vez que la SEMARNAT emita las reglas por categoría de producto.

- Diciembre de 2025: Smurfit Westrock comprometió USD 65 millones para una nueva planta de envase en Ciudad Obregón programada para abrir en 2027 con líneas de cartón plegable de alta gráfica.

- Septiembre de 2025: Graphic Packaging actualizó su orientación a ventas netas de USD 8,4-8,6 mil millones en 2025 y confirmó que su molino de cartoncillo reciclado en Waco añadiría USD 80 millones al EBITDA de 2026.

Alcance del Informe del Mercado de Cartón Plegable de México

El mercado de cartón plegable de México se refiere a la producción y comercialización de soluciones de envase a base de cartoncillo que se pliegan en cartón para el empaque, la protección y la exhibición de una amplia gama de productos en industrias como alimentos y bebidas, salud, cuidado personal y venta al menudeo.

El Informe del Mercado de Cartón Plegable de México está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartoncillo Plegable, Kraft sin Blanquear Revestido, Cartoncillo de Línea Blanca, Otros Tipos de Material), Tecnología de Impresión (Litográfica, Flexográfica, Digital, Huecograbado, Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrica y Electrónica, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Envase Listo para Venta al Menudeo, Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartoncillo Plegable |

| Kraft sin Blanquear Revestido |

| Cartoncillo de Línea Blanca |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión por Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrica y Electrónica |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Envase Listo para Venta al Menudeo |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartoncillo Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartoncillo de Línea Blanca | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión por Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrica y Electrónica | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Envase Listo para Venta al Menudeo | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de cartón plegable de México en 2026?

Se espera que el tamaño del mercado de cartón plegable de México alcance USD 1,62 mil millones en 2026, en camino hacia USD 2,34 mil millones en 2031.

¿Qué tipo de material crece más rápido hasta 2031?

Se prevé que el Cartoncillo de Línea Blanca se expanda a una CAGR del 8,16% porque su contenido reciclado se alinea con los mandatos emergentes de economía circular.

¿Cómo afectará la relocalización a la demanda de cartón plegable?

La reubicación de plantas de bienes de consumo de rápida rotación y electrónica hacia el norte de México impulsada por el T-MEC está elevando los volúmenes locales de cartón e impulsando nueva capacidad de conversión cerca de los corredores de comercio fronterizo.

¿Por qué los convertidores invierten en impresión digital?

Las prensas digitales de datos variables acortan el tiempo de preparación, reducen el desperdicio de sustrato y permiten campañas personalizadas, otorgando a los convertidores una ventaja de servicio para el comercio electrónico y los SKU premium.

¿Qué segmento de usuario final ofrece la mayor oportunidad de crecimiento?

Se proyecta que el comercio electrónico y el envase listo para venta al menudeo avancen a una CAGR del 8,89% a medida que los nuevos centros de distribución buscan cartón listo para estante que reduzca la mano de obra de manipulación.

¿Qué cambios regulatorios darán forma a la selección de materiales?

La Ley General de Economía Circular exige evaluaciones del ciclo de vida, favoreciendo el cartoncillo reciclable sobre los laminados multicapa y acelerando la adopción de contenido reciclado.

Última actualización de la página el: