Tamaño y Participación del Mercado de Cartoncillo de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

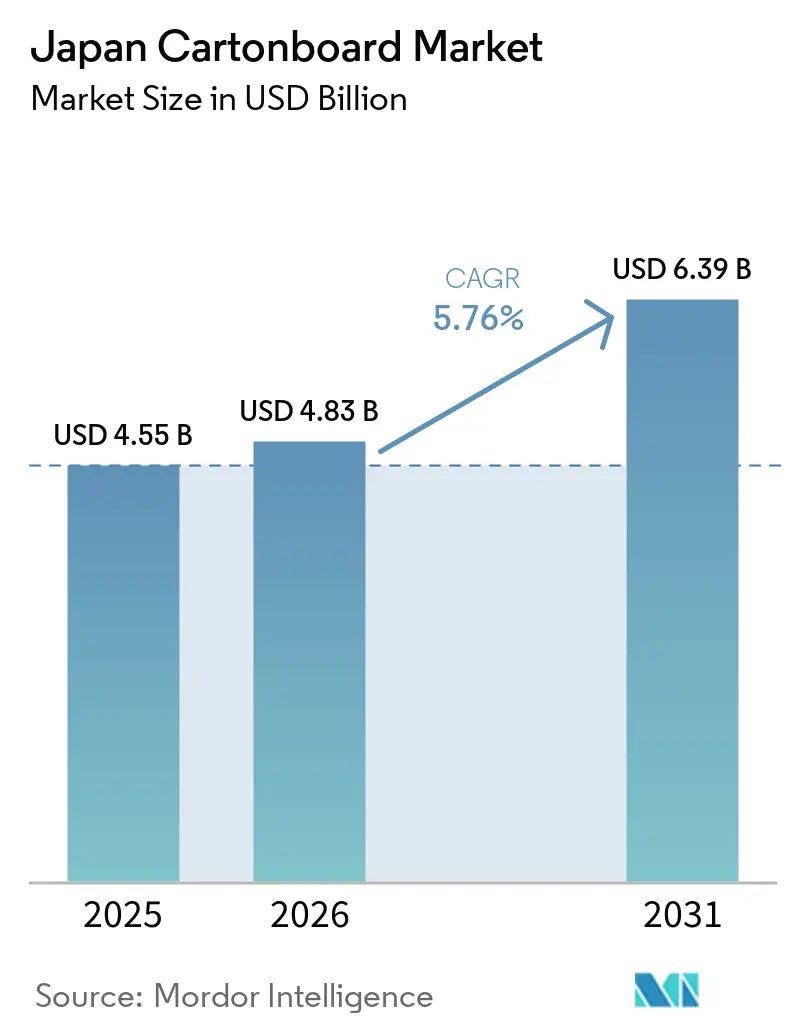

| Tamaño del mercado en el año base (2025) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartoncillo de Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cartoncillo de Japón se expanda desde 4.550 millones de USD en 2025 y 4.830 millones de USD en 2026 hasta 6.390 millones de USD en 2031, registrando una CAGR del 5,76% entre 2026 y 2031.

El crecimiento está tomando forma incluso cuando la base más amplia de papel y cartón de Japón continúa reduciéndose, lo que empujó el mercado total por debajo de 20 millones de toneladas y extendió el declive en los envíos de papel de embalaje hasta un cuarto año consecutivo. Ese contraste muestra cómo el mercado de cartoncillo de Japón está atrayendo gasto alejándose de los grados gráficos de menor valor y hacia formatos de fibra rígida con mayor calidad de impresión, rendimiento de barrera y alineación con el reciclaje. La regulación está reforzando ese cambio, ya que los usuarios de envases enfrentan obligaciones más estrictas de reciclaje y reducción de plásticos, y la interrupción del suministro de nafta en 2026 también hizo más urgente la sustitución por papel para minoristas y convertidores. La demanda también está aumentando por el comercio electrónico, los envases premium de bienes de consumo de alta rotación y la inversión de marcas en cajas de mayor calidad gráfica que mejoran la presencia en estantes y el rendimiento en la entrega. El declive de la población, la presión de costos en pulpa y energía, y la fortaleza estructural de las bolsas flexibles aún limitan el ritmo de expansión, lo que mantiene activa la competencia incluso en un mercado liderado por empresas papeleras integradas.

Conclusiones Clave del Informe

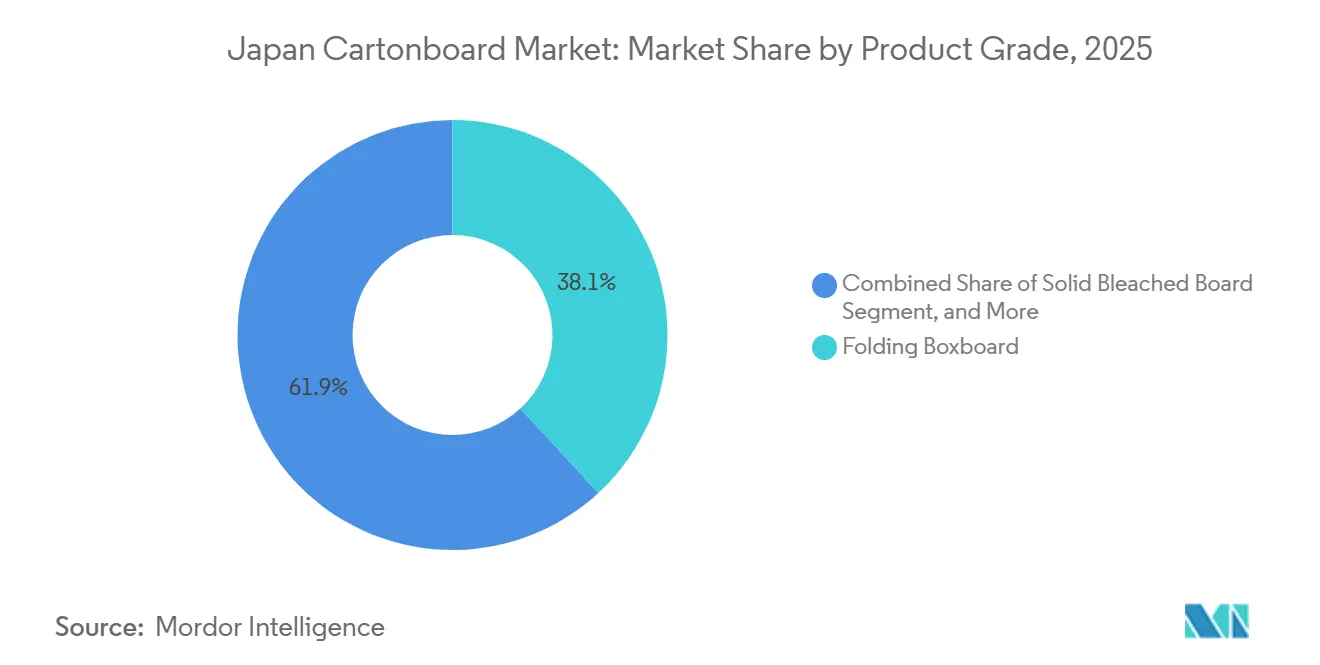

- Por grado de producto, el cartoncillo plegable lideró con una participación de ingresos del 38,13% en 2025, mientras que se prevé que el cartoncillo estucado con liner blanco se expanda a una CAGR del 7,26% hasta 2031.

- Por formato de envase, las cajas plegables representaron el 50,50% del tamaño del mercado de cartoncillo de Japón en 2025, mientras que se proyecta que los envases líquidos crezcan a una CAGR del 6,34% hasta 2031.

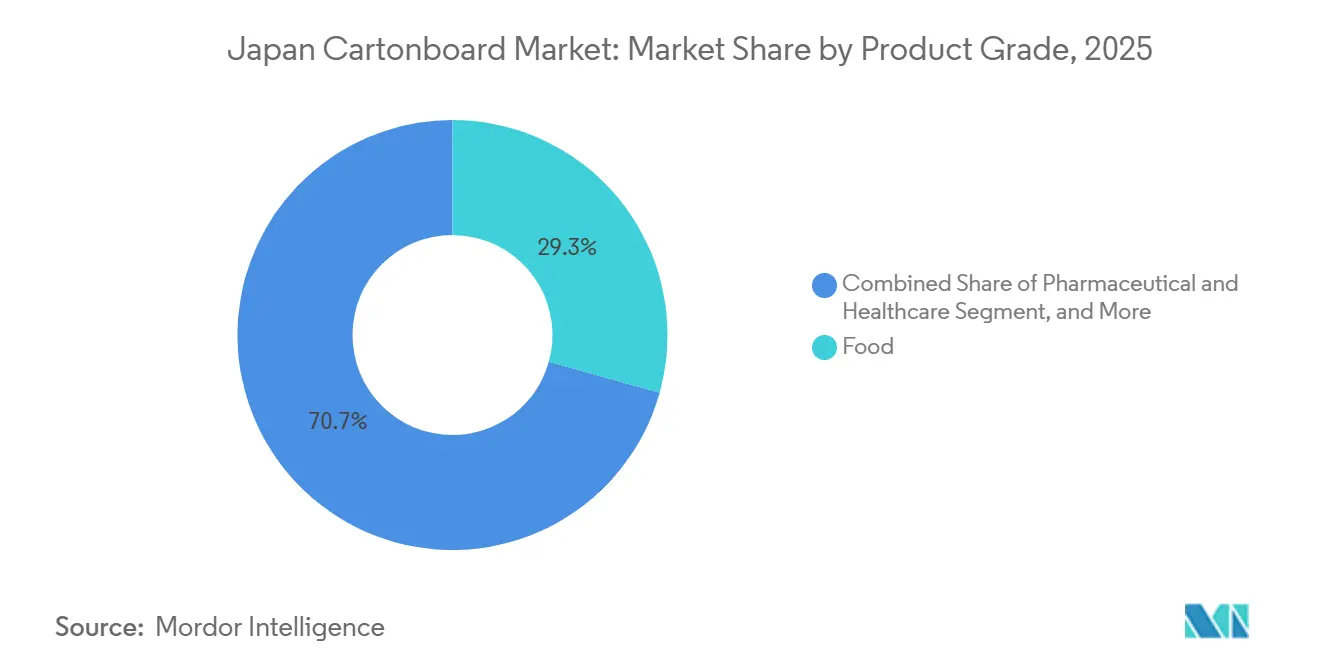

- Por industria usuaria final, la alimentación representó el 29,32% del tamaño del mercado de cartoncillo de Japón en 2025 y también está previsto que registre el crecimiento de segmento más rápido a una CAGR del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartoncillo de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulación de Reducción de Plásticos que Desplaza los Envases de Bienes de Consumo de Alta Rotación hacia el Cartoncillo | +1.5% | Nacional, acelerándose en los principales corredores minoristas de bienes de consumo de alta rotación en Kanto y Kansai | Corto plazo (≤ 2 años) |

| Resiliencia de la Demanda de Cajas Plegables para Alimentos y Bebidas | +1.1% | Nacional, anclada por la densidad de tiendas de conveniencia en las áreas metropolitanas de Tokio, Osaka y Nagoya | Mediano plazo (2-4 años) |

| Demanda de Impresión en Tiradas Cortas para Comercio Electrónico y Marca Propia | +0.8% | Nacional, mayor intensidad en Tokio y los principales corredores de centros logísticos | Mediano plazo (2-4 años) |

| Los Cosméticos Premium y los Productos de Salud Requieren Cajas de Alta Calidad Gráfica | +0.5% | Nacional, concentrado en el comercio minorista urbano premium y los canales de grandes almacenes | Largo plazo (≥ 4 años) |

| Reciclaje Administrativo de Envases de Papel para Líquidos y Aceites | +0.4% | Nacional, marco regulatorio aplicado por el Ministerio de Medio Ambiente de Japón | Mediano plazo (2-4 años) |

| Localización de Envases Líquidos Domésticos e Innovación en Papel de Barrera | +0.3% | Nacional, producción centrada en los principales molinos integrados en Honshu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulación de Reducción de Plásticos que Desplaza los Envases de Bienes de Consumo de Alta Rotación hacia el Cartoncillo

El marco de envases de Japón combina obligaciones de reciclaje para envases de papel con la Ley de Circulación de Recursos Plásticos, y esa combinación de políticas está dando al mercado de cartoncillo de Japón una base de demanda más sólida impulsada por el cumplimiento normativo en 2026. El efecto regulatorio es más fuerte ahora porque las empresas que utilizan grandes volúmenes de envases enfrentan expectativas más claras de reducción e información que en la fase inicial de la política de control de plásticos. La presión de la demanda también se intensificó cuando la interrupción del suministro de nafta en 2026 restringió la disponibilidad de envases plásticos y aumentó la urgencia en torno a la sustitución por fibra en los canales minoristas japoneses. Las acciones minoristas, como el cambio de tapas y recipientes de plástico para servicios de alimentación hacia alternativas de papel, muestran que la sustitución está pasando de la intención política a la ejecución comercial en todo el mercado de cartoncillo de Japón. Los convertidores que pueden suministrar grados de contacto con alimentos, rutas de reciclaje verificadas y abastecimiento fiable de fibra están, por tanto, en la mejor posición para capturar ganancias a corto plazo a medida que el cumplimiento normativo y el riesgo de suministro comienzan a actuar en la misma dirección.[1]Ministerio de Medio Ambiente, "Ley de Promoción de la Circulación de Recursos para Plásticos," Ministerio de Medio Ambiente, plastic-circulation.env.go.jp

Resiliencia de la Demanda de Cajas Plegables para Alimentos y Bebidas

Los alimentos y bebidas siguen siendo la base de demanda más fiable en el mercado de cartoncillo de Japón porque los ciclos de reposición diaria favorecen los envases rígidos que combinan calidad de impresión, estabilidad estructural y visibilidad en estantes. La densa red de tiendas de conveniencia de Japón mantiene activa la demanda de cajas en comidas preparadas, confitería y productos listos para beber, especialmente en las grandes áreas metropolitanas donde la rotación en estantes es alta y los tiempos de respuesta minorista son cortos. El posicionamiento premium de alimentos también está ayudando a mantener los ingresos mejor que el volumen, ya que los envases de mayor valor conllevan mejores requisitos de impresión, especificaciones de cartoncillo más exigentes y más trabajo de acabado por unidad. El segmento de Cartoncillo y Procesamiento de Papel de Rengo registró 397.163 millones de JPY en ventas netas, equivalente a 2.650 millones de USD, en los primeros 3 trimestres del ejercicio fiscal 2026, con un crecimiento interanual del 1,1%, lo que muestra que la gestión de precios y la combinación de productos siguió siendo eficaz en un entorno de altos costos. Ese patrón apoya el mercado de cartoncillo de Japón porque los envases de alimentos no solo son un ancla de volumen, sino también una vía práctica para trasladar los mayores costos de insumos sin perder relevancia en las categorías de consumo esenciales.[2]Rengo Co., Ltd., "Resultados Financieros del Tercer Trimestre del Ejercicio Fiscal que Finaliza en Marzo de 2026," Japan IR, japanir.jp

Demanda de Impresión en Tiradas Cortas para Comercio Electrónico y Marca Propia

El mercado de cartoncillo de Japón también se está beneficiando de la superposición entre el crecimiento del comercio electrónico y la expansión de la marca propia, porque ambas tendencias aumentan la demanda de tiradas de impresión flexibles y envases de fibra listos para el comercio minorista. El mercado de envases sostenibles de Japón crecía a más del 7% anual en 2025, lo que muestra que las marcas ya estaban asignando más presupuesto a formatos de tránsito y presentación basados en fibra para el comercio minorista en línea. Esa demanda es especialmente relevante para los convertidores de cartoncillo porque los envases de envío de marca, los lanzamientos de marca propia y los envases promocionales dependen de tiradas más cortas y cambios de diseño más rápidos que los formatos de larga tirada heredados. La CAGR proyectada del 7,26% del cartoncillo estucado con liner blanco se ajusta a este cambio, ya que el contenido de fibra reciclada, el rendimiento de impresión aceptable y el buen equilibrio resistencia-peso lo hacen adecuado para aplicaciones de cumplimiento de pedidos y embalaje secundario descritas en el mercado de cartoncillo de Japón. Los convertidores con prensas digitales y mayor capacidad de preparación rápida están, por tanto, mejor posicionados para capturar valor, porque la oferta ganadora se basa cada vez más en la velocidad de entrega y la flexibilidad de versiones en lugar de en la escala pura del molino.

Los Cosméticos Premium y los Productos de Salud Requieren Cajas de Alta Calidad Gráfica

El embalaje de belleza de prestigio y sanitario está dando al mercado de cartoncillo de Japón una capa premium duradera porque estos productos dependen al mismo tiempo de la apariencia, la calidad superficial y la funcionalidad técnica. Los cosméticos de alta gama siguen dependiendo de cajas rígidas para regalos, lanzamientos de temporada y narrativa de marca, lo que mantiene firme la demanda de cartoncillos que pueden soportar el gofrado, los recubrimientos especiales y la reproducción de impresión limpia. El PAPER JAR de TOPPAN, lanzado en noviembre de 2025 con más del 50% de papel en peso, sustrato con certificación FSC y película GL BARRIER, muestra que la innovación también está extendiendo el cartoncillo hacia aplicaciones de envases que antes dependían más del plástico. La sanidad añade otra capa de apoyo porque la demanda farmacéutica relacionada con el envejecimiento favorece los envases con braille, evidencia de manipulación y características de fácil apertura que requieren una calidad de conversión estable en lugar de una sustitución de formato de bajo costo. Esto hace que el mercado de cartoncillo de Japón sea menos dependiente del embalaje minorista masivo por sí solo, porque los cosméticos premium y los productos de salud respaldan valores unitarios más altos y un trabajo de conversión más especializado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo de la Pulpa Virgen y la Energía | -0.8% | Nacional, expuesto a los mercados de materias primas globales de BSKP y BHKP y a los precios de importación de energía | Corto plazo (≤ 2 años) |

| Sustitución por Bolsas Flexibles en Aperitivos y Formatos de Conveniencia | -0.7% | Nacional, más aguda en los segmentos de aperitivos y alimentos de conveniencia en porciones individuales | Mediano plazo (2-4 años) |

| Reducción de la Población que Presiona los Volúmenes de Envases Discrecionales | -0.6% | Nacional, acelerándose en las prefecturas no metropolitanas, 45 de 47 prefecturas registraron declive en el censo de 2025 | Largo plazo (≥ 4 años) |

| Compromiso entre Barrera y Repulpabilidad en Usos con Grasa y Líquidos | -0.5% | Nacional, que afecta particularmente a los convertidores de servicios de alimentación y envases líquidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de la Pulpa Virgen y la Energía

La pulpa virgen y la energía siguen siendo el riesgo de costo más inmediato en el mercado de cartoncillo de Japón porque muchos productores están expuestos simultáneamente a la fibra importada y a los costos de servicios públicos volátiles. Esa presión se volvió más difícil de gestionar en 2026 cuando la interrupción del suministro de nafta aumentó la carga de costos no solo en los plásticos, sino también en los recubrimientos y adhesivos utilizados en las estructuras de cartoncillo de barrera. El resultado es una compresión de márgenes que los grandes grupos integrados pueden absorber más fácilmente que los convertidores más pequeños, ya que los primeros tienen una mayor capacidad de compra, carteras de productos más amplias y mejor apalancamiento interno de precios. Esta presión desigual ya está apoyando un entorno de inversión más selectivo, donde el gasto va primero a la eficiencia energética, la estabilidad de procesos y los grados de alto valor en lugar de a la expansión de capacidad de base amplia en el mercado de cartoncillo de Japón. Los operadores de nivel medio están, por tanto, bajo la mayor presión, porque enfrentan las mismas demandas de sostenibilidad y actualización que los actores más grandes sin contar con la misma solidez financiera o flexibilidad de abastecimiento.

Sustitución por Bolsas Flexibles en Aperitivos y Formatos de Conveniencia

Las bolsas flexibles aún limitan el margen de sustitución para el mercado de cartoncillo de Japón en aperitivos y alimentos de conveniencia porque ofrecen menor peso y un sólido rendimiento de barrera en formatos de porciones pequeñas. Esto importa más en categorías como patatas fritas, alimentos instantáneos, sobres de condimentos y confitería de impulso, donde la eficiencia logística y la sensibilidad al precio siguen siendo factores de compra centrales. El comportamiento de ahorro de costos del consumidor se fortaleció en 2025 a medida que subieron los precios de los alimentos, y eso creó un mejor entorno para los formatos de envase de bajo precio y porción individual que las bolsas sirven bien. La respuesta competitiva para el cartoncillo no es igualar la economía de las bolsas en costo de material, sino defender posiciones donde la retención de forma, la presentación premium y una mejor comunicación de impresión respaldan una mayor realización de valor. Eso deja al mercado de cartoncillo de Japón con sólidas oportunidades en regalos, kits de comidas, sanidad y envases de alimentos premium, pero también establece un techo claro en el desplazamiento dentro del embalaje de aperitivos orientado a la conveniencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Producto: El Cartoncillo Plegable Ancla el Valor y los Grados Reciclados se Aceleran

El cartoncillo plegable retuvo el 38,13% de la participación del mercado de cartoncillo de Japón en 2025, lo que lo mantuvo como el grado de producto líder en cajas de alimentos, cosméticos y farmacéuticos. Su liderazgo proviene de la combinación de brillo, consistencia de impresión y fiabilidad de conversión que los propietarios de marcas necesitan en cajas primarias con tolerancias de calidad estrictas. Esa posición es especialmente importante en el mercado de cartoncillo de Japón porque los usos finales de mayor valor exigen más que la rigidez básica, y recompensan cada vez más a los cartoncillos que combinan apariencia con rendimiento funcional. El cartoncillo blanqueado sólido también ocupa un lugar firme en aplicaciones premium y reguladas, donde la confianza en el contacto con alimentos y la calidad superficial siguen siendo más importantes que la eficiencia en el costo de la fibra. El cartoncillo no blanqueado sólido sigue siendo relevante en los multienvases de bebidas y los formatos de servicio rápido, donde la resistencia estructural importa más que una apariencia exterior brillante.

Se prevé que el cartoncillo estucado con liner blanco se expanda a una CAGR del 7,26% hasta 2031, convirtiéndolo en el grado de producto de más rápido crecimiento en el mercado de cartoncillo de Japón. Su atractivo proviene del contenido de fibra reciclada, la adecuación al embalaje listo para el comercio minorista y el rendimiento de impresión aceptable para aplicaciones de comercio electrónico y marca propia que no requieren el acabado óptico más alto. El cartoncillo para servicios de alimentación también está ganando terreno con el cambio que se aleja de los plásticos de un solo uso, y el trabajo de reciclaje de Oji con socios de restaurantes de servicio rápido muestra cómo la infraestructura circular puede reforzar la demanda futura de cartoncillo más allá de la venta inicial del envase. El cartoncillo para envases líquidos está asumiendo un papel más amplio a medida que los actores nacionales desarrollan formatos de bebidas en papel de tirada corta, y el lanzamiento de Cartocan de TOPPAN en mayo de 2026 es un ejemplo de ese impulso hacia envases líquidos basados en fibra personalizados. La industria de cartoncillo de Japón está, por tanto, viendo cómo los límites entre grados de producto se suavizan, porque los recubrimientos de barrera y las estructuras personalizadas están permitiendo que los grados antes vinculados a usos finales estrechos sirvan a un conjunto más amplio de necesidades minoristas y de servicios de alimentación.

Por Formato de Envase: Las Cajas Plegables Dominan y los Formatos Líquidos Ganan Velocidad

Las cajas plegables representaron el 50,50% del tamaño del mercado de cartoncillo de Japón en 2025, confirmando que siguen siendo el formato rígido predeterminado en alimentación, sanidad y cuidado personal. Su liderazgo se basa en la flexibilidad de formato, la compatibilidad con maquinaria y la capacidad de pasar de envases simples de estante a envases decorados premium sin cambiar la familia de material base. Esto mantiene al mercado de cartoncillo de Japón fuertemente vinculado a las cajas plegables incluso cuando otros formatos basados en fibra ganan atención, porque ningún formato alternativo iguala el mismo equilibrio entre valor de exhibición y familiaridad operativa. Los formatos de manga y bandeja continúan desempeñando un papel estable en la exhibición lista para el comercio minorista y la presentación de confitería premium, especialmente donde la visibilidad y la pulcritud estructural importan en el punto de venta. Otros formatos de cartoncillo, incluidos vasos de papel y recipientes para servicios de alimentación, también están ganando terreno a medida que los operadores comerciales reducen el uso de plástico y buscan desechables que encajen en las narrativas de reciclaje.

Se proyecta que los envases líquidos crezcan a una CAGR del 6,34% hasta 2031, convirtiéndolos en el formato de envase de más rápido crecimiento en el mercado de cartoncillo de Japón. Una parte clave de ese crecimiento proviene de los esfuerzos por localizar las capacidades de envases líquidos en cartón, ya que el cartoncillo importado de alta especificación se ha vuelto menos atractivo bajo un yen débil y el riesgo de suministro. Al mismo tiempo, las líneas de formato se están volviendo menos rígidas, porque los envases de bebidas en papel impresos digitalmente ahora se sitúan entre las cajas plegables convencionales y los envases líquidos clásicos tanto en caso de uso como en atractivo para el cliente. El servicio Cartocan de TOPPAN refleja ese cambio al ofrecer tiradas personalizadas de pequeño lote para compradores corporativos e institucionales que desean envases de bebidas en fibra de marca sin las exigencias de escala de los formatos asépticos tradicionales. La industria de cartoncillo de Japón está, por tanto, ampliando su espacio de embalaje direccionable, no reemplazando todos los formatos flexibles o plásticos, sino abriendo aplicaciones específicas de líquidos y servicios de alimentación donde el cartoncillo ahora cumple tanto los requisitos funcionales como los de marca.

Por Industria Usuaria Final: La Alimentación Ancla la Participación y los Usos de Salud y Estilo de Vida Añaden Profundidad

La alimentación representó el 29,32% del tamaño del mercado de cartoncillo de Japón en 2025 y se prevé que crezca a una CAGR del 7,18% hasta 2031, lo que la convierte tanto en el segmento de usuario final más grande como en el de más rápido crecimiento. Esa combinación importa porque le da al mercado de cartoncillo de Japón un centro de demanda claro donde la escala, la frecuencia de reposición y la innovación de productos operan juntos. El comercio minorista de conveniencia denso, los formatos de comidas preparadas, la premiumización de aperitivos y las mejoras en envases refrigerados continúan apoyando el consumo de cartoncillo relacionado con alimentos incluso mientras las tendencias demográficas más amplias reducen el crecimiento de volumen en algunas categorías. Las bebidas siguen siendo el segundo bloque de usuarios finales más grande, respaldado por la demanda de café listo para beber, zumos, multienvases de lácteos y formatos emergentes de envases líquidos basados en fibra. Juntos, los alimentos y las bebidas mantienen al mercado de cartoncillo de Japón estrechamente vinculado a las compras recurrentes de envases de consumo en lugar de a los ciclos industriales irregulares.

Las cajas farmacéuticas y sanitarias forman uno de los pilares de demanda más estables porque el uso de productos relacionado con el envejecimiento apoya la demanda repetida de envases de alta especificación con características de seguridad y accesibilidad. Los cosméticos y artículos de tocador también contribuyen fuertemente al crecimiento del valor, ya que las marcas premium continúan invirtiendo en envases decorativos y mejoras de materiales que presentan sostenibilidad sin renunciar al atractivo en estantes. El PAPER JAR de TOPPAN es un ejemplo útil de cómo el mercado de cartoncillo de Japón se está extendiendo más allá de las cajas exteriores y hacia roles de envase primario más visibles en belleza y cuidado personal. El tabaco se mueve en la dirección opuesta, ya que la menor prevalencia del tabaquismo y el menor impulso de la categoría reducen su contribución a la demanda de cartoncillo premium. Otros usuarios finales, incluidos juguetes, ropa, artículos del hogar, productos eléctricos y servicios de alimentación, le dan al mercado de cartoncillo de Japón una base de demanda más amplia que ayuda a estabilizar la utilización cuando el crecimiento en alimentación o cuidado personal se vuelve irregular.

Análisis Geográfico

Se espera que el tamaño del mercado de cartoncillo de Japón aumente de 4.830 millones de USD en 2026 a 6.390 millones de USD en 2031, lo que muestra que el crecimiento del valor continúa incluso en un país con una base de papel más amplia en contracción. La demanda total de papel y cartón de Japón cayó por debajo de 20 millones de toneladas por primera vez desde que comenzó el seguimiento en 1988, y se esperaba que los envíos de papel de embalaje disminuyeran un 1,0% interanual hasta 11,96 millones de toneladas en las perspectivas nacionales de 2026. Ese contexto importa porque el mercado de cartoncillo de Japón se está expandiendo dentro de un sistema nacional de papel que está perdiendo volumen, lo que aumenta la importancia de los grados de mayor valor y mejores ingresos por tonelada. La producción está centrada en las principales prefecturas industriales de Honshu, especialmente Shizuoka, Ehime, Yamaguchi y Okayama, donde la infraestructura de molinos integrados respalda la mayor parte del suministro de conversión nacional. Esta geografía industrial mantiene al mercado de cartoncillo de Japón estrechamente vinculado a regiones que combinan activos de molinos, acceso logístico y densa demanda manufacturera aguas abajo.

La concentración de la demanda sigue los patrones de población y consumo de Japón con creciente precisión. El área metropolitana de Tokio representó el 30,1% de los 123,05 millones de habitantes de Japón en el censo nacional de 2025, lo que le da a Kanto una clara ventaja en el rendimiento de bienes envasados y la densidad minorista. Kansai y Chubu siguen siendo los siguientes corredores clave, porque Osaka-Kobe-Kioto y Nagoya anclan grandes mercados de consumo, distribución regional y actividad importante de propietarios de marcas. Esta concentración apoya al mercado de cartoncillo de Japón al mejorar la economía de entrega para los convertidores que sirven al comercio minorista de conveniencia, las cadenas de servicios de alimentación y los fabricantes de bienes de consumo de alta rotación. También hace más visible el debilitamiento de la demanda rural, ya que solo Tokio y Okinawa registraron crecimiento de población mientras que 45 de 47 prefecturas registraron declives en el censo de 2025.

Los flujos de importación y exportación añaden otra capa a la geografía del mercado de cartoncillo de Japón. Los grados blanqueados premium y los cartoncillos especializados para envases líquidos han dependido durante mucho tiempo en parte de las importaciones, lo que deja a los compradores expuestos a las fluctuaciones cambiarias y las interrupciones de suministro cuando las alternativas locales son limitadas. Esa presión está creando ahora incentivos más fuertes para la inversión nacional en rendimiento de barrera, recubrimientos de mayor calidad y capacidad de cartoncillo líquido para que más valor pueda permanecer dentro de Japón. Al mismo tiempo, los principales grupos nacionales están persiguiendo el crecimiento del embalaje en el extranjero para compensar las condiciones de volumen local débiles, y el plan Vision120 de Rengo nombró la expansión en el extranjero como un pilar estratégico hasta el ejercicio fiscal 2029. El resultado es un mercado de cartoncillo de Japón que está concentrado a nivel nacional, impulsado por la demanda metropolitana y cada vez más internacional en la forma en que sus principales empresas piensan sobre la capacidad, el abastecimiento y el crecimiento a largo plazo.

Panorama Competitivo

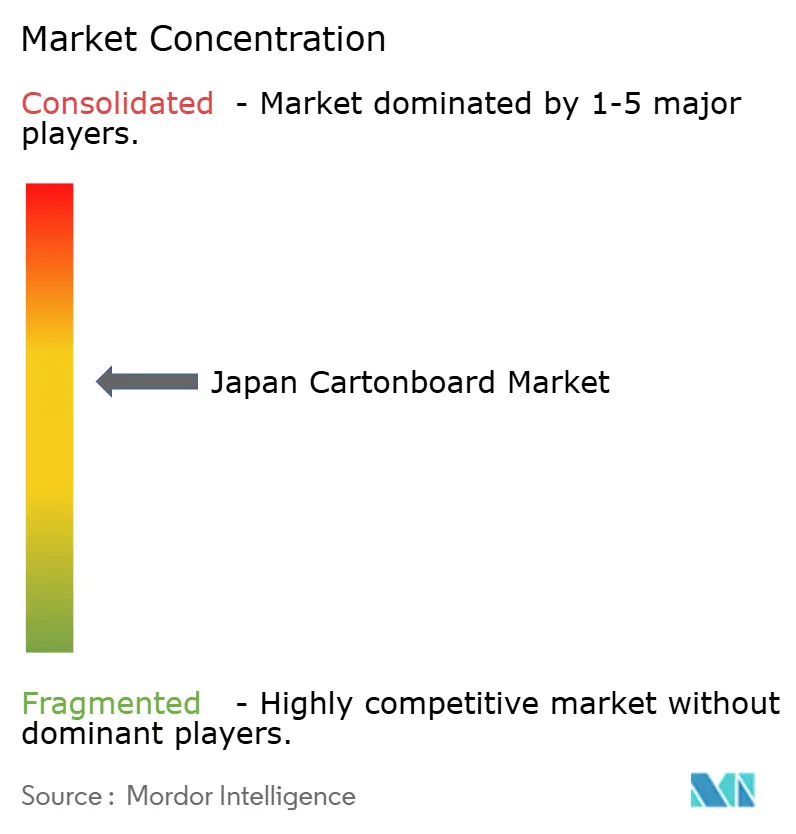

El mercado de cartoncillo de Japón está moderadamente consolidado a nivel de molino, donde un pequeño grupo de empresas papeleras integradas controla gran parte de la capacidad nacional de cartoncillo, pero la competencia sigue siendo más dispersa a nivel de convertidor. Esa estructura le da a los grandes productores ventajas en compras, abastecimiento de fibra y utilización de plantas, al tiempo que deja espacio para una competencia activa en velocidad de servicio, calidad de impresión y capacidad de respuesta al cliente. Oji ha estado utilizando su plataforma de reciclaje Renewa para conectar la recogida de vasos de papel con programas de embalaje circular más amplios, lo que muestra que la construcción de infraestructura se está convirtiendo en parte del posicionamiento competitivo en lugar de una tarea de cumplimiento normativo estrecho.[3]Japan Times ESG Consortium, "Para Realizar una Economía Circular, Oji Avanza en el Reciclaje y las Asociaciones," Japan Times, japantimes.co.jp Rengo también mostró una resiliencia relativa en el ejercicio fiscal 2026, ya que su segmento de Cartoncillo y Procesamiento de Papel registró 397.163 millones de JPY, o 2.650 millones de USD, en ventas netas y creció un 1,1% interanual a pesar de un entorno de costos ajustado. Esos resultados sugieren que la escala por sí sola no es la única ventaja en el mercado de cartoncillo de Japón, porque la disciplina de precios y la combinación de cartera siguen importando cuando el crecimiento de la demanda y la inflación de insumos se mueven en direcciones opuestas.

Por debajo del nivel superior, el campo es mucho más amplio y más regional. Los convertidores como TOMOKU, THE PACK CORPORATION, Tokan Kogyo y Kanae compiten a través de la ubicación, los plazos de entrega, el apoyo al diseño y la capacidad de formato de nicho en lugar de a través de una gran producción nacional de cartoncillo. Esto crea un patrón competitivo de dos capas en el mercado de cartoncillo de Japón, donde los molinos compiten en capacidad, especialización y traslado de costos, mientras que los convertidores compiten en ejecución y servicio de cuentas. El poder de fijación de precios sigue siendo limitado porque los proveedores de bolsas flexibles aún mantienen una ventaja de costo en algunas categorías de conveniencia, y los grados importados siguen disponibles en partes del rango de cartoncillo premium. Esa combinación mantiene al mercado de cartoncillo de Japón activo y disciplinado, porque incluso los principales actores nacionales no pueden depender únicamente de la concentración para defender los márgenes o ganar nuevos negocios.

La diferenciación estratégica se centra cada vez más en la reciclabilidad, el rendimiento de barrera y la personalización de tiradas cortas. El PAPER JAR de TOPPAN mostró una ruta, combinando más del 50% de contenido de papel con protección contra el oxígeno y la humedad para aplicaciones de cuidado personal premium. El lanzamiento de Cartocan de TOPPAN mostró otra ruta, utilizando la impresión digital y la producción de pequeños lotes para crear un punto de entrada más flexible en el embalaje líquido basado en fibra. En la práctica, los actores más fuertes en el mercado de cartoncillo de Japón serán probablemente aquellos que combinen el suministro integrado y la escala de conversión con soluciones que eliminen capas de plástico, acorten las tiradas de impresión y se ajusten a las expectativas de embalaje circular más estrictas de Japón.[4]TOPPAN Holdings Inc., "TOPPAN Comienza a Proporcionar Cartocan con Diseños Corporativos Personalizados," TOPPAN Holdings, holdings.toppan.com

Líderes de la Industria de Cartoncillo de Japón

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

TOPPAN Inc.

Dai Nippon Printing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: TOPPAN inició la primera producción en masa de Japón de embalaje flexible impreso con haz de electrones, EB, en offset, combinando tecnología de curado de baja energía con química de tinta sin disolventes. La empresa tiene como objetivo 3.000 millones de JPY en pedidos relacionados para el ejercicio fiscal 2028 y planea expandir el formato hacia aplicaciones de embalaje líquido para artículos de tocador.

- Mayo de 2026: TOPPAN lanzó un servicio de envase de bebidas en cartón Cartocan de diseño personalizado para compradores corporativos e institucionales, aprovechando la impresión digital para apoyar tiradas de producción de pequeños lotes. La empresa tiene como objetivo vender más de 20 millones de unidades anuales para 2030, posicionando los envases de bebidas basados en fibra como alternativas promocionales y alineadas con la sostenibilidad a las botellas de plástico de un solo uso.

- Mayo de 2026: Dai Nippon Printing recibió la certificación ISCC PLUS para la fabricación de embalaje flexible estéril en su planta de Izumizaki, utilizando materias primas renovables atribuidas por balance de masa suministradas a través de la plataforma Tyvek de DuPont. La certificación posiciona a DNP como proveedor de embalaje estéril de origen biológico para clientes farmacéuticos y sanitarios que buscan la descarbonización de la cadena de suministro.

Alcance del Informe del Mercado de Cartoncillo de Japón

El Mercado de Cartoncillo de Japón abarca la producción, distribución y aplicación de materiales de cartoncillo para embalaje. Los principales grados de producto en el mercado incluyen Cartoncillo Blanqueado Sólido, Cartoncillo No Blanqueado Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos y Cartoncillo para Servicios de Alimentación. Estos grados se utilizan en varios formatos de envase, incluidas cajas plegables, envases líquidos, mangas, bandejas, vasos y recipientes para servicios de alimentación. Debido a su reciclabilidad, imprimibilidad y atributos de embalaje sostenible, estas soluciones de cartoncillo se utilizan ampliamente en sectores como alimentación, bebidas, farmacéuticos, tabaco, cosméticos y más.

El Mercado de Cartoncillo de Japón está Segmentado por Grado de Producto (Cartoncillo Blanqueado Sólido, Cartoncillo No Blanqueado Sólido, Cartoncillo Plegable, Cartoncillo Estucado con Liner Blanco, Cartoncillo para Envases Líquidos, Cartoncillo para Servicios de Alimentación), Formato de Envase (Cajas Plegables, Envases Líquidos, Manga y Bandeja, Otros Formatos de Envase), Industria Usuaria Final (Alimentación, Bebidas, Farmacéutica y Sanitaria, Tabaco, Cosméticos, Otras Industrias Usuarias Finales). Las Previsiones del Mercado están en Valor (USD).

| Cartoncillo Blanqueado Sólido |

| Cartoncillo No Blanqueado Sólido |

| Cartoncillo Plegable |

| Cartoncillo Estucado con Liner Blanco |

| Cartoncillo para Envases Líquidos |

| Cartoncillo para Servicios de Alimentación |

| Cajas Plegables |

| Envases Líquidos |

| Manga y Bandeja |

| Otros Formatos de Envase (Vasos, Recipientes para Servicios de Alimentación) |

| Alimentación |

| Bebidas |

| Farmacéutica y Sanitaria |

| Tabaco |

| Cosméticos y Artículos de Tocador |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

| Por Grado de Producto | Cartoncillo Blanqueado Sólido |

| Cartoncillo No Blanqueado Sólido | |

| Cartoncillo Plegable | |

| Cartoncillo Estucado con Liner Blanco | |

| Cartoncillo para Envases Líquidos | |

| Cartoncillo para Servicios de Alimentación | |

| Por Formato de Envase | Cajas Plegables |

| Envases Líquidos | |

| Manga y Bandeja | |

| Otros Formatos de Envase (Vasos, Recipientes para Servicios de Alimentación) | |

| Por Industria Usuaria Final | Alimentación |

| Bebidas | |

| Farmacéutica y Sanitaria | |

| Tabaco | |

| Cosméticos y Artículos de Tocador | |

| Otras Industrias Usuarias Finales (Juguetes, Ropa, Automoción, Hogar, Eléctrico, Servicios de Alimentación) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y previsto del mercado de cartoncillo de Japón?

El mercado de cartoncillo de Japón fue valorado en 4.550 millones de USD en 2025, se espera que alcance 4.830 millones de USD en 2026 y se proyecta que llegue a 6.390 millones de USD en 2031 a una CAGR del 5,76%.

¿Qué grado de producto lidera la demanda en Japón?

El cartoncillo plegable lideró la combinación de grados de producto con una participación de ingresos del 38,13% en 2025 porque sirve a cajas de alimentos, cosméticos y farmacéuticos que requieren alta calidad de impresión y un rendimiento de conversión consistente.

¿Qué formato de envase crece más rápido hasta 2031?

Los envases líquidos son el formato de más rápido crecimiento, con una CAGR del 6,34% hasta 2031, respaldados por los esfuerzos de localización nacional y un mayor interés en envases de bebidas en fibra personalizados.

¿Qué segmento de usuario final es el más sólido para el consumo de cartoncillo?

La alimentación es tanto el segmento de usuario final más grande como el de más rápido crecimiento, con una participación de ingresos del 29,32% en 2025 y una CAGR del 7,18% hasta 2031.

¿Qué está impulsando la sustitución de materiales del plástico al cartoncillo en Japón?

Las normas más estrictas de reciclaje y reducción de plásticos, junto con la interrupción del suministro de nafta en 2026, están empujando a los minoristas y convertidores a trasladar más embalajes de bienes de consumo de alta rotación hacia formatos basados en fibra.

¿Cuáles son los mayores riesgos que enfrentan los proveedores y convertidores?

Los principales riesgos son la volatilidad del costo de la pulpa y la energía, el declive de la población en muchas prefecturas y la continua competencia de las bolsas en los formatos de aperitivos y conveniencia donde el costo y el peso siguen siendo factores críticos.

Última actualización de la página el: