Tamaño y Participación del Mercado de Cartón para Contenedores de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón para Contenedores de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de cartón para contenedores de México se expanda desde USD 3.680 millones en 2025 y USD 3.850 millones en 2026 hasta USD 4.930 millones en 2031, registrando una CAGR del 5,07% entre 2026 y 2031. El perfil actual del mercado mexicano de cartón para contenedores refleja un cambio en la calidad de la demanda, no solo una recuperación en tonelaje, ya que la actividad de nearshoring, la nueva ley de economía circular y el aumento de las exportaciones de productos están elevando tanto las necesidades de volumen como los requisitos de especificación. La demanda está siendo respaldada por una amplia base de uso industrial y de embalaje de consumo, mientras que la combinación de productos se orienta hacia grados premium y de alto rendimiento que pueden cumplir con requisitos más estrictos de exportación, humedad e impresión. El mercado de cartón para contenedores de México también está siendo moldeado por una clara división regional, con los corredores manufactureros del norte que anclan la mayor parte de la actividad de conversión, y el Bajío emergiendo como un segundo cinturón de crecimiento vinculado a la producción aeroespacial y de bienes de consumo. La competencia sigue dividida entre productores verticalmente integrados que controlan activos de planta, fibra y conversión, y una gran base de fabricantes independientes de cajas que atienden la demanda regional sin integración hacia arriba.

Conclusiones Clave del Informe

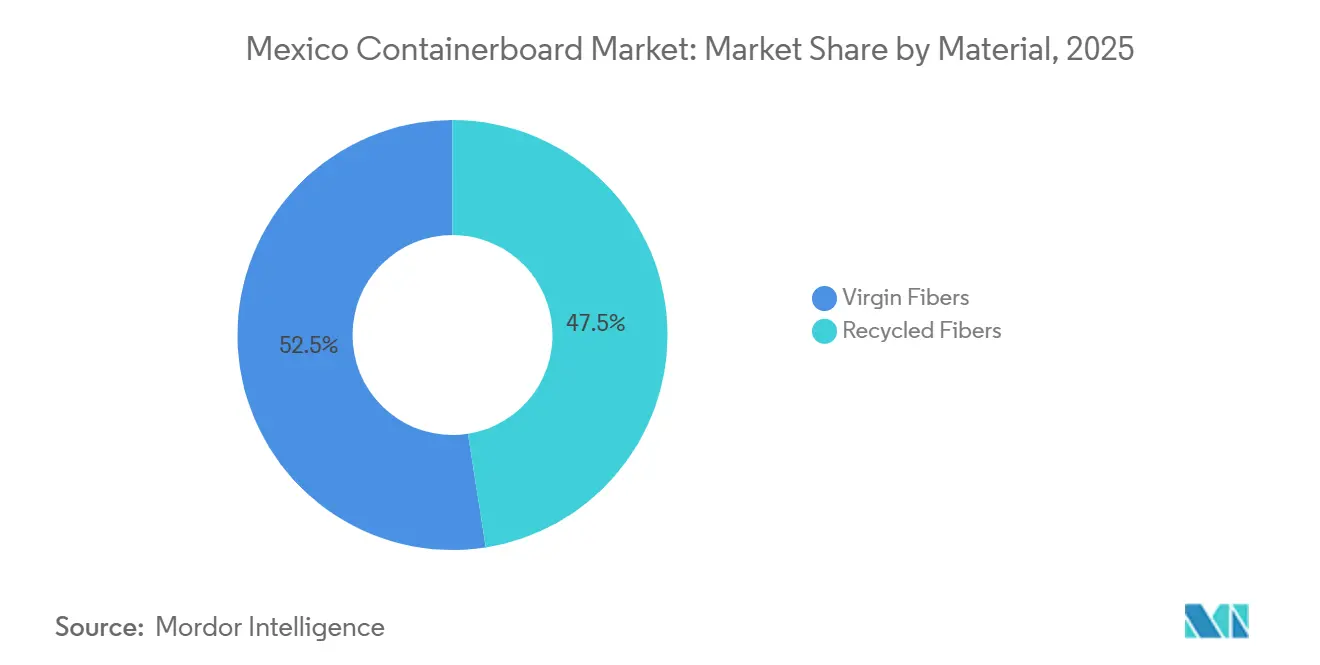

- Por material, las fibras vírgenes capturaron el 52,47% de la participación del mercado de cartón para contenedores de México en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de cartón para contenedores de México para kraftliners crezca a una CAGR del 5,49% hasta 2031.

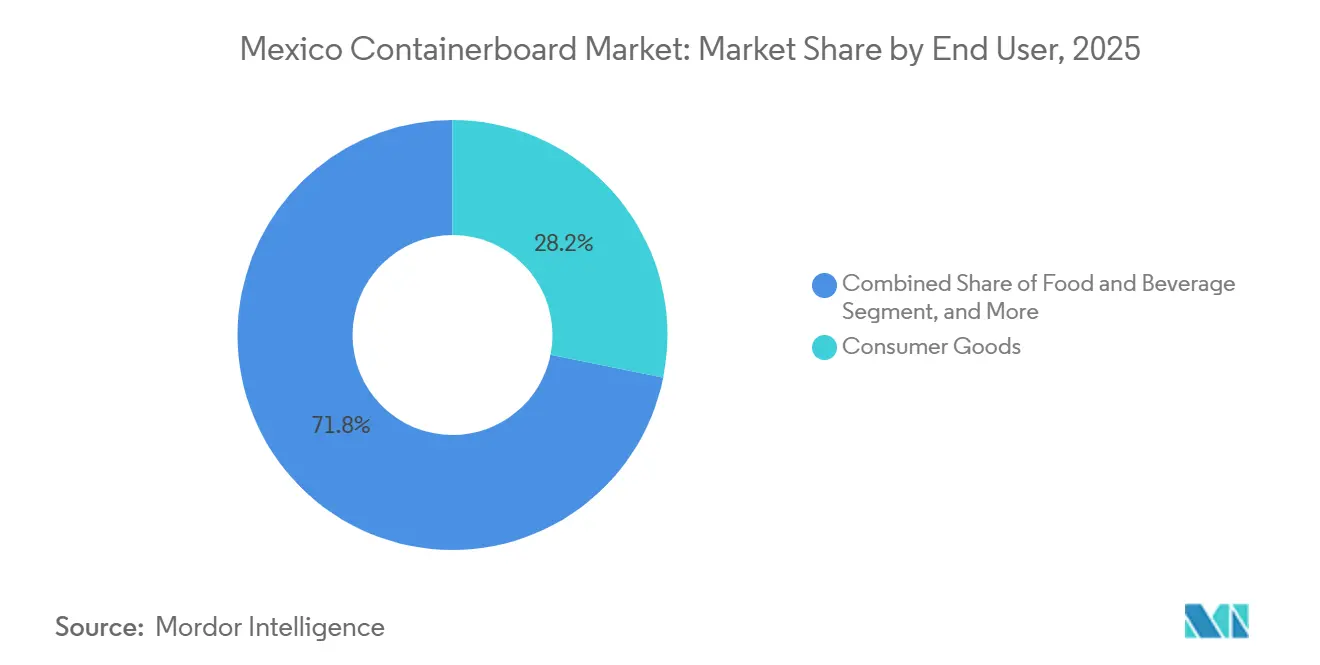

- Por usuario final, los bienes de consumo capturaron el 28,16% de la participación del mercado de cartón para contenedores de México en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón para Contenedores de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Nearshoring Orientada a la Exportación de Cajas de Alto Rendimiento | +1.5% | Norte de México, con expansión hacia el Bajío | Largo plazo (≥ 4 años) |

| Crecimiento Acelerado del Comercio Electrónico y el Rendimiento de Centros de Distribución | +1.2% | Nacional, con ganancias tempranas en la Zona Metropolitana de la Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Cumplimiento de Embalaje Circular que Favorece los Formatos a Base de Fibra | +0.8% | Nacional, centros de manufactura urbanos | Largo plazo (≥ 4 años) |

| Corredores de Exportación de Productos Agrícolas que Incrementan la Demanda de Cajas Resistentes a la Humedad | +0.7% | Sonora, Sinaloa, Michoacán, Jalisco | Largo plazo (≥ 4 años) |

| Embalaje Minorista Listo para Estante que Actualiza la Combinación de Cartón para Contenedores de Grado de Impresión | +0.5% | Nacional, concentrado en los principales conglomerados minoristas metropolitanos | Mediano plazo (2-4 años) |

| Requisitos de Reducción de Peso que Aceleran los Grados Reciclados de Alto Rendimiento | +0.4% | Nacional, liderado por conversores de embalaje secundario de comercio electrónico y automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Nearshoring Orientada a la Exportación de Cajas de Alto Rendimiento

La inversión extranjera directa manufacturera de México alcanzó USD 40.800 millones en 2025, un aumento del 10,8% interanual, y el sector manufacturero absorbió el 36% del capital comprometido, proporcionando al mercado de cartón para contenedores de México una base de demanda duradera impulsada por fábricas en los principales corredores industriales. Cada nueva fábrica y centro de distribución añade demanda continua de corrugado, y muchos fabricantes de nearshoring que envían a los Estados Unidos están especificando diseños de cajas alineados con los estándares de Prueba de Aplastamiento de Bordes de EE. UU. en lugar de los antiguos parámetros de referencia de ruptura domésticos. Ese cambio está moviendo el mercado de cartón para contenedores de México hacia grados de kraftliner premium y grados medios más resistentes, ya que el embalaje de exportación ahora requiere mayor resistencia al apilamiento, calidad de impresión y consistencia en el manejo.

Crecimiento Acelerado del Comercio Electrónico y el Rendimiento de Centros de Distribución

Para 2026, se prevé que el comercio minorista en línea alcance el 17,7% de las ventas totales en México, lo que sigue impulsando el mercado de cartón para contenedores de México hacia formatos de embalaje diseñados para el manejo de paquetes, la clasificación automatizada y el envío de tamaño adecuado. El principal cambio no es solo más cajas, sino cajas diferentes, ya que los operadores de comercio electrónico requieren cada vez más cajas de pared simple ligera y de flauta E que puedan cumplir con las tolerancias dimensionales y de manejo en grandes redes de centros de distribución. A medida que los grandes operadores de mercados en línea centralizan las adquisiciones, es probable que el mercado mexicano de cartón para contenedores experimente un desplazamiento gradual del poder de fijación de precios y las especificaciones de productos, alejándose de muchos compradores pequeños y acercándose a un grupo más reducido de clientes impulsados por la logística.

Cumplimiento de Embalaje Circular que Favorece los Formatos a Base de Fibra

México promulgó la Ley General de Economía Circular el 19 de enero de 2026, y entró en vigor el 20 de enero de 2026, creando un marco nacional vinculante para la responsabilidad extendida del productor y el diseño circular de productos. El Artículo 36 exige que los sectores productivos adopten criterios de diseño circular e integren progresivamente materias primas secundarias, lo que apoya al mercado mexicano de cartón para contenedores porque el embalaje secundario a base de fibra se alinea más estrechamente con estos objetivos de política que muchas alternativas plásticas. El modelo de Bosque Urbano de Bio Pappel, que convierte papel recuperado y cartón en nuevos productos 100% reciclados sin tala de árboles, posiciona bien su oferta reciclada a medida que el mercado mexicano de cartón para contenedores se adapta a los cambios de especificación impulsados por el cumplimiento normativo.[1]Bio Pappel, "Dimos la Bienvenida a la SEMARNAT en Nuestra Planta de Tizayuca," Bio Pappel, biopappel.com Se espera que la SEMARNAT publique las normas de implementación antes del 19 de julio de 2026, y el embalaje es ampliamente considerado como una de las primeras categorías prioritarias bajo el nuevo marco.

Corredores de Exportación de Productos Agrícolas que Incrementan la Demanda de Cajas Resistentes a la Humedad

México suministra el 63% de las importaciones de verduras de EE. UU. y el 47% de las importaciones de frutas y nueces de EE. UU., y el 91% de las exportaciones hortícolas de México van a EE. UU., lo que convierte a los productos frescos en una fuente especializada pero importante de demanda en el mercado de cartón para contenedores de México. Aguacates de México pronosticó un récord de GBP 2.500 millones (USD 3.100 millones) de importaciones de EE. UU. para la temporada 2025 a 2026, y se proyectó que las exportaciones de fresas de México alcanzarían las 300.000 toneladas al final de la temporada 2024 a 2025, un aumento del 25%. Estos volúmenes no se traducen en demanda estándar de corrugado porque los exportadores de productos agrícolas necesitan embalajes que puedan tolerar el manejo en cadena de frío, largos tiempos de permanencia en remolques y requisitos de contacto indirecto con alimentos. Por eso el mercado de cartón para contenedores de México está viendo una demanda de nicho hacia estructuras de doble pared enceradas o laminadas con polímero y grados de linerboard resistentes a la humedad de primera calidad, especialmente en Sonora y Michoacán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Costo del Cartón Corrugado de Recuperación (OCC) y del Cartón para Contenedores Importado | -0.9% | Nacional, con mayor exposición en los conglomerados de plantas de fibra reciclada | Corto plazo (≤ 2 años) |

| Restricciones de Agua y Energía en los Corredores Manufactureros del Norte | -0.7% | Norte de México | Largo plazo (≥ 4 años) |

| Reforma de la Jornada Laboral de 40 Horas que Eleva los Costos de Conversión y Mano de Obra en Plantas | -0.5% | Nacional, especialmente plantas de conversión intensivas en mano de obra y plantas papeleras con turnos | Largo plazo (≥ 4 años) |

| Presión de Importaciones de EE. UU. Durante Ciclos de Fortaleza del Peso | -0.4% | Nacional, más aguda en los grados domésticos de testliner y medium, en competencia con importaciones de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo del Cartón Corrugado de Recuperación (OCC) y del Cartón para Contenedores Importado

México sigue siendo un importador neto de cartón para contenedores, con los Estados Unidos suministrando más del 99% de las importaciones, mientras que las plantas domésticas de fibra reciclada dependen en gran medida del OCC como su principal materia prima, dejando al mercado mexicano de cartón para contenedores expuesto a ciclos de costos externos. Los precios de exportación del OCC en puertos de EE. UU. oscilaron entre USD 136 y USD 139 por tonelada FAS en el primer semestre de 2025, reflejando una generación doméstica más ajustada y la demanda competidora del Sudeste Asiático. Cuando el peso mexicano se fortalece, el kraftliner importado se vuelve más competitivo que el testliner doméstico, lo que presiona los márgenes locales y debilita el argumento para nuevas inversiones en capacidad de plantas domésticas. La ANFEC también señaló que los recortes de capacidad en América del Norte de casi el 6% en 2025 estaban contribuyendo a una presión alcista de precios que podría mantener elevados los costos de importación mexicanos hasta 2026.

Restricciones de Agua y Energía en los Corredores Manufactureros del Norte

La escasez de agua y la confiabilidad de la red eléctrica ya no son riesgos lejanos en el mercado mexicano de cartón para contenedores porque ya están afectando a las principales regiones industriales y de conversión del país. Más del 45% de los acuíferos de México están sobreexplotados, las precipitaciones son estructuralmente bajas en el norte y la gobernanza del agua sigue siendo fragmentada, lo que convierte la seguridad del agua potable en un problema operativo directo para las plantas. Los sistemas de agua de circuito cerrado se están convirtiendo en un requisito práctico para los permisos de operación en los corredores más estresados, especialmente para la producción de papel que depende de una disponibilidad constante de agua de proceso. En cuanto a la electricidad, el 91% de las empresas en los parques industriales del noreste reportaron dificultades para asegurar un suministro eléctrico confiable, a pesar de que esa región representa el 45% del valor de exportación nacional. BBVA Research aún proyecta un crecimiento del 2,4% en el sector papelero de México para 2026, pero esa perspectiva asume que los productores más grandes con generación privada o mayor resiliencia operativa pueden mantener la producción, dejando a los conversores más pequeños en el mercado de cartón para contenedores de México en una desventaja de costos duradera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fibra Virgen Mantiene la Prima de Especificación en Medio del Impulso al Reciclaje

Las fibras vírgenes representaron el 52,47% de la participación del mercado de cartón para contenedores de México en 2025, y se proyecta que este segmento crezca a una CAGR del 5,73% hasta 2031, que es la tasa más alta entre las 2 categorías de materiales. Este liderazgo refleja la brecha de calidad persistente en las aplicaciones de exportación, donde los ensambladores de componentes electrónicos y automotrices en Baja California y Chihuahua continúan especificando linerboard de kraft virgen por su resistencia a la ruptura y resistencia a la humedad. México importó USD 1.180 millones en pulpa en 2024, principalmente de los Estados Unidos y Brasil, lo que mantiene la economía del cartón virgen expuesta a las fluctuaciones del tipo de cambio durante los ciclos de depreciación del peso. Incluso con esa exposición al costo, el mercado de cartón para contenedores de México sigue dependiendo de los grados vírgenes, donde el fallo de la caja incurre en mayores costos logísticos o de riesgo del producto.

Las fibras recicladas siguen siendo importantes en el mercado de cartón para contenedores de México a medida que los sistemas de recuperación domésticos mejoran y el apoyo regulatorio se fortalece. Bio Pappel recicló 1,93 millones de toneladas cortas de papel y material corrugado en 2024, y México recuperó entre el 60% y el 65% del cartón usado, lo que demuestra que la recolección local de materia prima ya proporciona una base significativa para el suministro de cartón reciclado. La ley de economía circular de 2026 refuerza esa tendencia al exigir la integración progresiva de materias primas secundarias bajo reglas de diseño de productos vinculadas a la Responsabilidad Extendida del Productor.[2]Mauricio Llamas y Sofia de Llano, "México Promulga la Ley de Economía Circular, Responsabilidad Extendida del Productor y Diseño de Productos, Principios Rectores," Hogan Lovells, hoganlovells.com Durante el período de pronóstico, eso debería reducir la brecha de participación entre los grados vírgenes y reciclados en las aplicaciones de bienes de consumo masivo y bienes de consumo donde la distribución doméstica importa más que los estrictos estándares de exportación transfronteriza.

Por Tipo de Producto: Los Kraftliners Anclan la Demanda de Exportación, los Flutings Aprovechan el Crecimiento Agrícola e Industrial

Los kraftliners representaron el 53,89% del mercado mexicano de cartón para contenedores en 2025 y se proyecta que se expandan a una CAGR del 5,49% hasta 2031. Su liderazgo está directamente vinculado al perfil de manufactura exportadora del mercado de cartón para contenedores de México porque los bienes con destino a EE. UU. a menudo requieren niveles de rendimiento de Prueba de Aplastamiento de Bordes que el testliner doméstico estándar no entrega de manera consistente. Los grados kraft, por lo tanto, siguen siendo la opción predeterminada para los conversores vinculados al nearshoring en Monterrey, Tijuana y Juárez que atienden envíos de electrónica, autopartes y dispositivos médicos. Los testliners aún ocupan un lugar esencial en la combinación de embalaje doméstico porque los clientes de alimentos, bienes de consumo masivo y distribución regional siguen siendo más sensibles al precio y a menudo operan con requisitos de resistencia moderados.

Las exportaciones de productos agrícolas mantienen firme la demanda de medium resistente a la humedad en Sonora y Michoacán, donde los envíos de aguacate y berries requieren formatos de embalaje de cadena de frío más resistentes. El embalaje industrial también está elevando los requisitos de fluting a medida que los conglomerados automotrices y aeroespaciales en Querétaro y Guanajuato se alejan de los cajones de madera hacia grados semicuímicos de alto rendimiento. Esa sustitución puede reducir el peso de tara hasta en un 40% y acortar los retrasos en las inspecciones fitosanitarias en la frontera con EE. UU., lo que hace que la calidad del fluting sea comercialmente más importante de lo que una simple lectura de volumen sugeriría.

Por Usuario Final: El Sector Industrial Gana Participación a Medida que el Nearshoring Manufacturero Remodela la Combinación de Demanda

Los bienes de consumo lideraron el mercado de cartón para contenedores de México con una participación del 28,16% en 2025, respaldados por la expansión del comercio minorista doméstico y una gran base de producción de bienes de consumo masivo en el Estado de México y Jalisco. Sin embargo, se prevé que los usuarios finales industriales crezcan a una CAGR del 6,14% hasta 2031, convirtiéndolos en el grupo de demanda de más rápido crecimiento en el mercado de cartón para contenedores de México. Esto importa porque el embalaje industrial generalmente requiere construcción de pared más gruesa, tolerancias de ingeniería más estrictas y rendimiento de grado de exportación, lo que respalda precios de venta promedio más altos por tonelada. El cambio, por lo tanto, modifica la captura de valor en toda la cadena de suministro, no solo el destino de la demanda de cajas.

Los alimentos y bebidas siguen siendo la base más estable en el mercado mexicano de cartón para contenedores, ya que el crecimiento de las exportaciones y la inversión en cadena de frío continúan respaldando el uso recurrente de corrugado en productos frescos y alimentos envasados. El embalaje secundario para productos frescos debe cumplir con las expectativas de contacto indirecto con alimentos de la Administración de Alimentos y Medicamentos de EE. UU., lo que establece un piso de calidad firme para el linerboard suministrado a este canal. Otros usuarios finales, incluido el embalaje para exhibición minorista y el comercio electrónico de paquetes pequeños, siguen siendo más pequeños pero están ganando relevancia a medida que los formatos de micro-corrugado y flauta E listos para estante se expanden en el comercio moderno. Durante el período de pronóstico, una combinación diversificada de clientes debería seguir siendo la mejor cobertura para los productores en la industria de cartón para contenedores de México porque ningún flujo de uso final protege completamente a las plantas o conversores de las fluctuaciones en los costos de insumos, los volúmenes de exportación o los cambios regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Nuevo León, Estado de México y Jalisco juntos representaron más del 45% de la capacidad de conversión de corrugado del país, convirtiendo estos cinturones industriales en los principales centros de producción y demanda en el mercado mexicano de cartón para contenedores. El norte de México alberga el mayor conglomerado de plantas de conversión y la demanda de embalaje más intensiva en especificaciones vinculada a automotriz, electrónica, dispositivos médicos y bienes de consumo. Esta concentración mantiene tanto los grados vírgenes como los reciclados de alto rendimiento en demanda activa, ya que las plantas orientadas a la exportación requieren un rendimiento de caja más resistente y consistente. Nuevo León captó el 8,8% de la inversión extranjera directa nacional en el primer semestre de 2025, lo que refuerza el papel de Monterrey como centro manufacturero y de embalaje. El principal límite para un mayor crecimiento de capacidad en este corredor es la disponibilidad de servicios públicos, ya que la confiabilidad eléctrica y el acceso al agua siguen siendo ajustados en los parques industriales del noreste.

Baja California y Chihuahua fueron los principales estados exportadores de México en cajas corrugadas en 2024, con valores de exportación de USD 70,9 millones y USD 35,7 millones, respectivamente, subrayando el papel de la manufactura fronteriza en el apoyo al mercado de cartón para contenedores de México. El centro de México y el Bajío están emergiendo como el corredor de crecimiento de más rápida evolución, ya que la actividad de nearshoring se está expandiendo más allá de la industria pesada hacia aeroespacial, electrónica y farmacéutica. Querétaro, Guanajuato y Jalisco se están beneficiando de esa diversificación, mientras que el Estado de México ancla el lado logístico a través de la instalación de cross-dock de 80.000 m² de Mercado Libre que puede procesar hasta 1 millón de paquetes por día. Estos patrones están elevando la demanda de linerboard virgen imprimible, superficies recicladas revestidas y formatos corrugados más ligeros diseñados para el manejo de paquetes y venta minorista.

El sur de México sigue siendo la geografía menos desarrollada en el mercado de cartón para contenedores de México porque la actividad manufacturera es más escasa, la recolección de OCC es más fragmentada y los sistemas logísticos son menos maduros. El embalaje de productos frescos es la principal base de demanda allí, y Michoacán se destaca porque la actividad de empacadoras de aguacate crea una necesidad concentrada de formatos corrugados resistentes a la humedad. Se prevé que la temporada de aguacate 2025 a 2026 alcance un récord de GBP 2.500 millones (USD 3.100 millones) de importaciones de EE. UU. desde México, lo que respalda la demanda recurrente de corrugado alrededor de Tancítaro y Uruapan.[3]Bill Martin, "Aguacates de México Pronostica un Récord de 2.500 Millones de Libras de Importaciones de EE. UU. para la Temporada 2025-2026," Haul Produce, haulproduce.com El portafolio de proyectos hídricos de USD 20.000 millones del Plan México puede mejorar las condiciones con el tiempo, pero es poco probable que se produzca un cambio material en la geografía del mercado de cartón para contenedores de México dentro del período 2026 a 2031.

Panorama Competitivo

El mercado de cartón para contenedores de México está moderadamente concentrado a nivel de planta y altamente fragmentado en el nivel de conversión, lo que crea una clara división entre grandes proveedores integrados y muchos fabricantes de cajas regionales. Los productores integrados pueden absorber las fluctuaciones en los costos de fibra de manera más efectiva porque combinan activos de planta, acceso a fibra recuperada y operaciones de conversión, mientras que los independientes siguen más expuestos a los precios del cartón importado y la volatilidad del OCC. La fusión de 2024 entre Smurfit Kappa y WestRock creó Smurfit Westrock plc y elevó la línea de base competitiva en el extremo superior del mercado de cartón para contenedores de México. La venta en junio de 2025 por parte de International Paper de su planta de cartón para contenedores en Xalapa y las operaciones de reciclaje en Xalapa y Apodaca a APSA también redistribuyó la capacidad hacia manos regionales y creó espacio para que los productores mexicanos de mediana escala busquen nuevas relaciones de suministro.[4]International Paper, "International Paper Anuncia Cambios Estratégicos para Apoyar el Crecimiento en América del Norte," Nasdaq, nasdaq.com Bio Pappel sigue siendo el mayor grupo papelero puramente doméstico, operando 24 plantas de embalaje industrial y avanzando en planes de expansión en las regiones noreste y Pacífico, lo que señala una competencia más intensa por la participación en conversión durante los próximos años.

Los movimientos estratégicos en el mercado de cartón para contenedores de México se están centrando en la expansión geográfica, la eficiencia de fibra y los formatos de embalaje de mayor valor. La planta de Sonora de Smurfit Westrock por USD 65 millones está orientada a la producción de corrugado, micro-corrugado y cartón plegable de alta gráfica para clientes de cerveza, alimentos y bebidas, lo que refleja el cambio hacia una demanda de embalaje rica en especificaciones. Bio Pappel está utilizando su modelo de Bosque Urbano, sistemas de agua de circuito cerrado y cogeneración Bio-ENERGÍA para reducir la presión operativa mientras se alinea con la dirección de cumplimiento del nuevo marco de economía circular. Papeles y Conversiones de México también actualizó su máquina PM 1 con Valmet en mayo de 2025, aumentando la velocidad, la eficiencia y la capacidad de linerboard reciclado en lugar de esperar un ciclo de capacidad en campo verde.

El espacio en blanco más claro en el mercado de cartón para contenedores de México se encuentra en los formatos de micro-corrugado de alta gráfica para usos de embalaje listo para estante y exhibición en punto de venta, donde el suministro doméstico listo para imprimir aún parece más ajustado que la demanda en evolución. Otro punto de presión competitiva proviene de los conversores que utilizan incentivos para importar linerboard semiacabado libre de aranceles y convertirlo para la demanda de EE. UU., lo que elude parte de la economía de las plantas domésticas y puede erosionar los volúmenes de cartón local. El cumplimiento normativo también se está convirtiendo en un diferenciador más fuerte porque las credenciales de seguridad alimentaria, ISO y circularidad están moldeando cada vez más la aprobación de compradores y el acceso a la contratación pública. Aun así, es probable que el mercado de cartón para contenedores de México siga siendo solo moderadamente concentrado hasta 2031 porque la capacidad de plantas en el extremo superior se está consolidando más mientras cientos de conversores regionales siguen fragmentando el suministro aguas abajo.

Líderes de la Industria de Cartón para Contenedores de México

Smurfit Westrock plc

Bio Pappel, S.A. de C.V.

International Paper Company

Grupak Operaciones, S.A. de C.V.

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Las enmiendas a la Ley Federal del Trabajo de México (legislación secundaria a la reforma constitucional de la jornada laboral de 40 horas) fueron publicadas en el Diario Oficial de la Federación (DOF) el 1 de mayo de 2026, formalizando una reducción gradual de 48 a 40 horas semanales para el 1 de enero de 2030 sin reducciones salariales.

- Marzo 2026: La reforma constitucional de México que reduce la jornada laboral legal fue publicada en el DOF el 3 de marzo de 2026, con 2026 designado como período de ajuste operativo para los empleadores.

- Febrero 2026: La Secretaria de la SEMARNAT, Alicia Bárcena, visitó la planta de Bio Pappel en Tizayuca para revisar su modelo de economía circular "Bosque Urbano", que recicla papel y cartón en productos 100% reciclados sin tala de árboles, cero emisiones adicionales de carbono y con un sistema de agua de cero efluentes.

- Junio 2025: International Paper anunció la venta de su planta de cartón para contenedores en Xalapa, Veracruz, y sus plantas de reciclaje en Xalapa y Apodaca, Nuevo León, a Acabados de Papeles Santinados y Absorbentes (APSA) como parte de una optimización estratégica de portafolio para enfocarse en el crecimiento del embalaje sostenible en geografías clave.

Alcance del Informe del Mercado de Cartón para Contenedores de México

El alcance del informe incluye un análisis del mercado de cartón para contenedores de México, que abarca la producción, el consumo y el comercio de materiales de cartón para contenedores. El cartón para contenedores es el cartón utilizado principalmente para la fabricación de cajas corrugadas y soluciones de embalaje. El estudio examina las tendencias del mercado, los principales impulsores, los desafíos y las oportunidades dentro del período de pronóstico, proporcionando información sobre la dinámica y el potencial de crecimiento de la industria.

El Informe del Mercado de Cartón para Contenedores de México está Segmentado por Material (Fibras Vírgenes y Fibras Recicladas), Tipo de Producto (Kraftliners, Testliners y Flutings), y Usuario Final (Alimentos y Bebidas, Bienes de Consumo, Industrial y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fibras Vírgenes |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Industrial |

| Otros Usuarios Finales |

| Por Material | Fibras Vírgenes |

| Fibras Recicladas | |

| Por Tipo de Producto | Kraftliners |

| Testliners | |

| Flutings | |

| Por Usuario Final | Alimentos y Bebidas |

| Bienes de Consumo | |

| Industrial | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del sector de cartón para contenedores de México?

Se sitúa en USD 3.850 millones en 2026 y se proyecta que alcance USD 4.930 millones en 2031 a una CAGR del 5,07% entre 2026 y 2031.

¿Qué tipo de producto lidera la demanda en México?

Los kraftliners lideran por tipo de producto con una participación del 53,89% en 2025, respaldados por las necesidades de manufactura exportadora y requisitos de mayor rendimiento de las cajas.

¿Qué grupo de uso final está creciendo más rápido en México?

Se proyecta que los usuarios finales industriales crezcan a una CAGR del 6,14% hasta 2031 a medida que el nearshoring eleva la demanda de la producción automotriz, electrónica, de dispositivos médicos y aeroespacial.

¿Por qué el cartón con contenido reciclado se está volviendo más importante en México?

La Ley General de Economía Circular de 2026 apoya un uso más amplio de materias primas secundarias, lo que fortalece el argumento para el embalaje con contenido reciclado en las cadenas de suministro de alimentos, bebidas y bienes de consumo.

¿Qué regiones son los principales centros de demanda de embalaje corrugado en México?

El norte de México sigue siendo el principal motor de demanda, mientras que el Bajío y los corredores centrales están ganando importancia a través de la actividad aeroespacial, electrónica, farmacéutica y de logística de comercio electrónico.

¿Cuáles son los principales riesgos que afectan a los productores y conversores en México?

Las principales presiones son la volatilidad del costo del OCC y del cartón importado, las restricciones de agua y energía en los corredores del norte, y el aumento de los costos laborales vinculado a la reforma gradual de la jornada laboral de 40 horas.

Última actualización de la página el: