Tamaño y Participación del Mercado Minorista de MENA

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

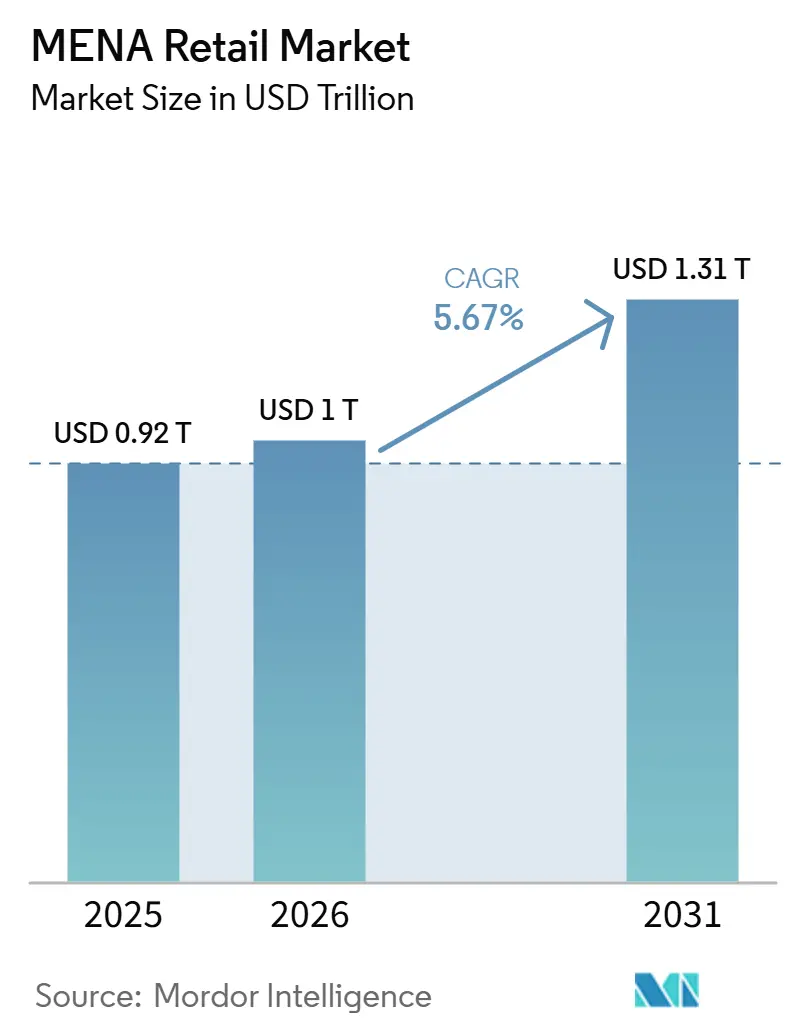

| Tamaño del mercado en el año base (2025) | 0.92 Billones de dólares |

| Tamaño del Mercado (2026) | 1 Billones de dólares |

| Tamaño del Mercado (2031) | 1.31 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Minorista de MENA por Mordor Intelligence

Se proyecta que el tamaño del Mercado Minorista de MENA se expanda desde 0,92 billones de USD en 2025 y 1 billón de USD en 2026 hasta 1,31 billones de USD para 2031, registrando una CAGR del 5,67% entre 2026 y 2031.

El mercado minorista de MENA está entrando ahora en una fase de mayor volumen, ya que 2026 marca el primer año en que el gasto minorista regional agregado supera el billón de USD. Este cambio está siendo respaldado por la continua expansión de las redes minoristas formales, un consumo urbano más sólido y una participación digital más profunda tanto en las economías del CCG como en las principales ciudades del Norte de África. El mercado minorista de MENA también se beneficia de una amplia base de consumidores que sigue siendo joven, más consciente de las marcas y cada vez más abierta a formatos modernos que combinan conveniencia, surtido y acceso digital. El comportamiento competitivo se está volviendo más orientado a la escala, con operadores más grandes que utilizan adquisiciones, expansión de tiendas, innovación de formatos e inversión omnicanal para defender el tráfico y aumentar el apalancamiento operativo. El mercado minorista de MENA todavía enfrenta fricciones significativas derivadas de la volatilidad logística y la formalización desigual de los canales, pero esas presiones también están ampliando la brecha entre los minoristas bien capitalizados y los operadores más pequeños.[1]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Retail Foods Annual, Saudi Arabia, SA2025-0015," USDA GAIN, apps.fas.usda.gov

Conclusiones Clave del Informe

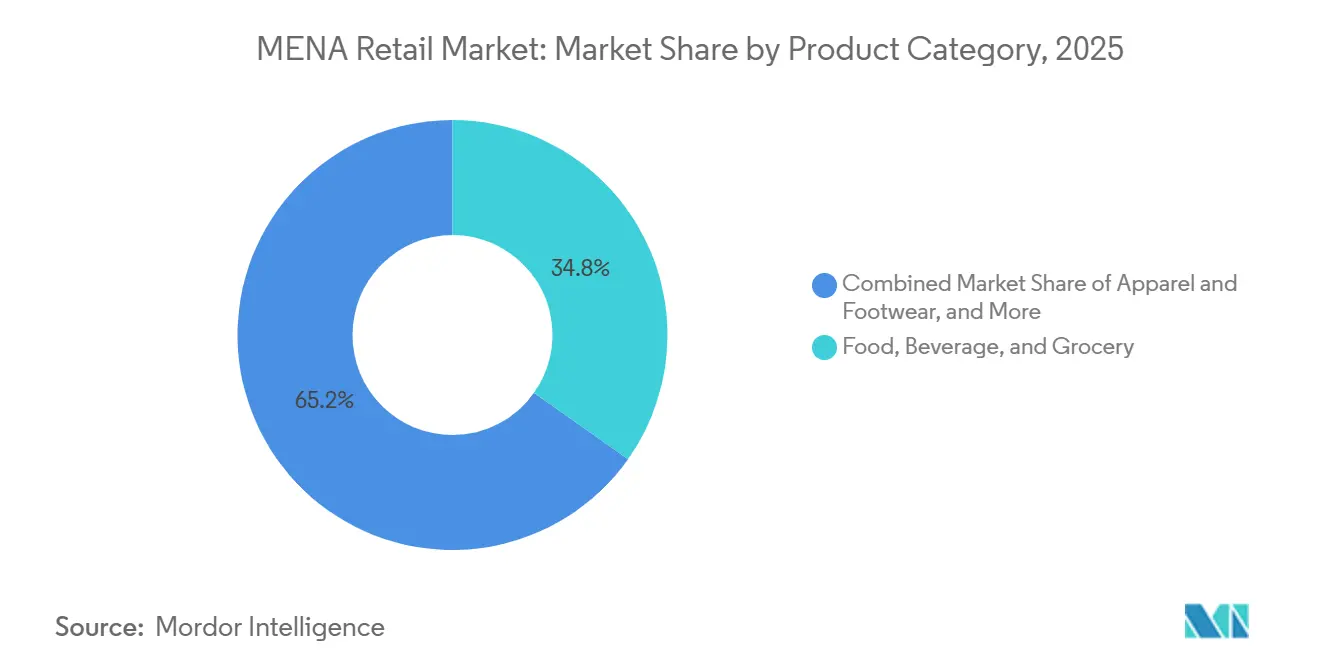

- Por categoría de producto, Alimentos, Bebidas y Comestibles lideraron con una participación de ingresos del 34,81% en 2025, mientras que se prevé que Belleza, Cuidado Personal y Salud se expanda a una CAGR del 6,73% hasta 2031.

- Por tipo de tienda, los Hipermercados y Supermercados mantuvieron el 30,94% de los ingresos en 2025, mientras que el Comercio Electrónico y la Venta Minorista en Línea registraron la CAGR proyectada más alta del 6,92% hasta 2031.

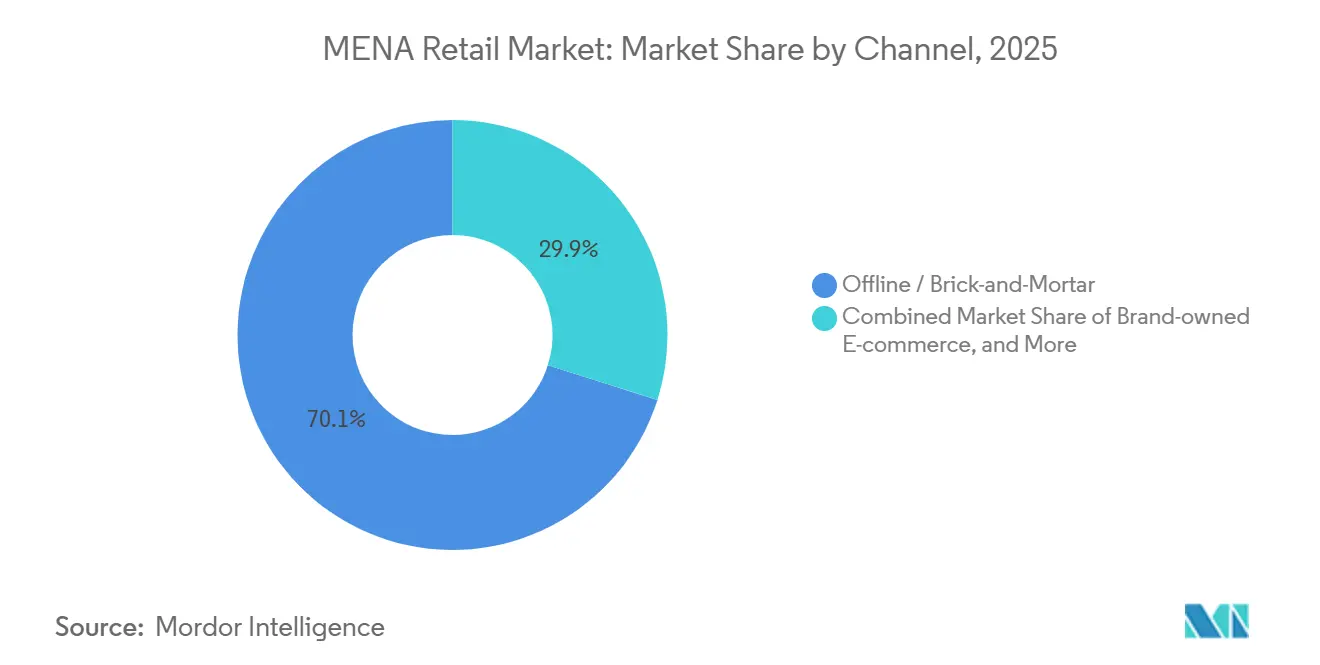

- Por canal, el Comercio Fuera de Línea y en Establecimientos Físicos representó el 70,12% de los ingresos en 2025, mientras que el Comercio Rápido avanza a una CAGR del 7,57% hasta 2031.

- Por geografía, el CCG mantuvo el 62,64% del mercado minorista de MENA en 2025, mientras que se prevé que el Norte de África crezca a la CAGR más rápida del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de MENA

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Moderno Organizado | +1.2% | Núcleo del CCG, con extensión al Norte de África | Mediano plazo (2-4 años) |

| Aceleración Omnicanal y del Comercio Electrónico | +1.0% | CCG como principal, Egipto y Marruecos en aceleración | Mediano plazo (2-4 años) |

| Premiumización Liderada por Jóvenes y Gasto Discrecional | +0.8% | En todo el CCG, corredores urbanos de Egipto emergentes | Largo plazo (≥ 4 años) |

| Picos de Demanda por Ramadán y Turismo Religioso | +0.7% | Arabia Saudita, CCG, MENA en general en ventanas estacionales clave | Corto plazo (≤ 2 años) |

| Habilitación de Compra Ahora Paga Después Fuera de Línea y Pagos Locales | +0.6% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Egipto incipiente | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Expansión Rápida de Plataformas de Comercio Rápido | +0.5% | Emiratos Árabes Unidos, Arabia Saudita, áreas metropolitanas de Egipto en aceleración | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Moderno Organizado

La expansión del comercio organizado sigue siendo uno de los apoyos estructurales más claros para el mercado minorista de MENA, ya que los operadores de escala continúan beneficiándose de una mejor gestión de abastecimiento, mayor capacidad de cumplimiento normativo y una cobertura de formatos más amplia. En Arabia Saudita, el mercado de venta minorista de alimentos superó los 50.000 millones de USD en 2024, y los hipermercados y supermercados continuaron fortaleciendo su posición a medida que los consumidores se inclinaron hacia alimentos envasados, surtidos más amplios y entornos minoristas más confiables. El mismo informe muestra que las principales cadenas como Panda, Othaim, Tamimi, BinDawood, LuLu y Carrefour ya operan extensas redes de tiendas, lo que les otorga una base más amplia para la expansión que los establecimientos tradicionales más pequeños. En todo el mercado minorista de MENA, esto importa porque el comercio moderno no solo está añadiendo metros cuadrados, sino también elevando los estándares en merchandising, control de inventario y consistencia del suministro. Ese cambio está mejorando la economía del comercio minorista de marca, el desarrollo de marcas propias y la ejecución de alimentos frescos en las partes más formales de la región. También está desplazando el centro de gravedad competitivo hacia operadores que pueden gestionar tanto la densidad de tiendas como la disciplina operativa en múltiples centros urbanos.

Aceleración Omnicanal y del Comercio Electrónico

La adopción omnicanal se está convirtiendo en un motor de crecimiento central para el mercado minorista de MENA, ya que el comercio digital ya no es un canal secundario para solo unas pocas categorías. LuLu Retail informó que sus ventas de comercio electrónico crecieron un 38,6% en el ejercicio fiscal 2025. Al mismo tiempo, la mitad de sus establecimientos estaban habilitados para el comercio electrónico a finales de año, lo que indica que los grandes minoristas regionales están integrando el cumplimiento en línea dentro de sus redes físicas en lugar de tratarlo como un negocio separado. Majid Al Futtaim informó un crecimiento del 20% en los ingresos por comercio electrónico y un crecimiento del 38% en el comercio rápido en el ejercicio fiscal 2025, lo que indica un patrón similar de aceleración digital dentro de las plataformas minoristas establecidas. En el mercado minorista de MENA, esa combinación es importante porque los compradores se mueven cada vez más entre el descubrimiento móvil, la recogida en tienda, la entrega a domicilio y el reabastecimiento a través de aplicaciones dentro de la misma relación de marca. La ejecución omnicanal, por lo tanto, está dejando de ser simplemente añadir un sitio web para convertirse en rediseñar el surtido, los precios, el cumplimiento y la fidelización en torno a un recorrido de compra combinado. Los minoristas que logren esto correctamente probablemente defenderán su participación de manera más efectiva a medida que el tráfico digital siga aumentando en el CCG y se profundice gradualmente en el Norte de África.

Premiumización Liderada por Jóvenes y Gasto Discrecional

La premiumización liderada por jóvenes está ampliando la oportunidad direccionable dentro del mercado minorista de MENA, especialmente en categorías donde la identidad, el bienestar y la conveniencia impulsan el gasto recurrente. La creciente participación femenina en la fuerza laboral de Arabia Saudita está apoyando la demanda de alimentos envasados convenientes y de mayor valor, productos listos para consumir y artículos de cuidado personal, con el USDA señalando que las mujeres representaron el 36% de la fuerza laboral en el contexto minorista reciente del país. El informe anual 2024 de Nahdi Medical también mostró que los formatos minoristas orientados a la salud, la belleza y el cuidado están ganando impulso, con los ingresos en línea aumentando un 40%, las ventas de marcas propias superando los 1.200 millones de SAR y los servicios de salud digital continuando su expansión. En el mercado minorista de MENA, el resultado es una combinación de consumidores dispuestos a gastar más en categorías seleccionadas mientras permanecen sensibles al precio en los artículos de uso diario. Por eso la belleza premium, el comercio minorista de salud, los productos vinculados al bienestar y los surtidos especializados curados están creciendo en importancia más rápido de lo que las cifras de consumo globales por sí solas sugerirían. También explica por qué los grandes minoristas intentan mantener ambos extremos de la escala de valor, utilizando marcas propias para los artículos de uso diario y posicionamiento premium para los artículos discrecionales.[2]Autoridad General de Estadística, "Estadísticas del Mercado Laboral T4 2024," Reino de Arabia Saudita, gastat.gov.sa

Picos de Demanda por Ramadán y Turismo Religioso

La demanda estacional sigue siendo un importante impulsor del rendimiento para el mercado minorista de MENA, y el Ramadán continúa creando uno de los puntos de concentración anuales más fuertes para el tráfico en tiendas, la expansión de la cesta de compra y la actividad promocional. El borrador suministrado indica que la temporada de consumo del Ramadán 2026 en Arabia Saudita alcanzó los 65.000 millones de SAR en gasto total, un 12% más que en el Ramadán 2025, lo que subraya la fuerte demanda estacional del mayor centro de consumo de la región. Para los minoristas, este efecto va mucho más allá de los alimentos, ya que las categorías de regalos, indumentaria, belleza, electrónica y las vinculadas a la restauración también se benefician de una mayor frecuencia de compra y un gasto familiar más sólido durante los períodos de mayor actividad. El turismo religioso refuerza este patrón al generar una demanda recurrente de los consumidores en los principales corredores minoristas de Arabia Saudita, especialmente donde el tráfico de peregrinos, los flujos de hospitalidad y el gasto de conveniencia se superponen. Esto crea un efecto de calendario confiable dentro del mercado minorista de MENA y recompensa a los operadores que pueden preparar el inventario, el personal, las promociones y las ventanas de cumplimiento con suficiente antelación a los períodos de mayor demanda. También apoya la diversidad de formatos, porque los supermercados, centros comerciales, farmacias, tiendas especializadas y canales digitales participan en el impulso estacional a través de diferentes misiones de compra.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perturbaciones Logísticas en el Mar Rojo y Dependencia de las Importaciones | -1.0% | En toda la región MENA, agudo en los mercados del Norte de África y del CCG dependientes de importaciones | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Comercio Informal e Infraestructura Desigual de Última Milla | -0.9% | Norte de África principalmente, con extensión a ciudades de menor nivel del CCG | Largo plazo (≥ 4 años) |

| Boicots por Convicciones y Costos de Localización | -0.7% | CCG, MENA en general en períodos adyacentes a conflictos | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes Minoristas por Tendencias de Descuento | -0.5% | El comercio minorista organizado del CCG es el más expuesto | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Perturbaciones Logísticas en el Mar Rojo y Dependencia de las Importaciones

Las perturbaciones logísticas en las rutas del Mar Rojo y sus alrededores siguen siendo una restricción significativa para el mercado minorista de MENA, ya que una gran parte del surtido minorista de la región todavía depende de bienes importados. El borrador suministrado señala que los tiempos de tránsito de Asia a MENA se han extendido entre 10 y 15 días durante los períodos de desvío de rutas, lo que ejerce presión sobre el capital de trabajo, los plazos de reabastecimiento y la planificación de mercancías estacionales. El USDA también señala que Arabia Saudita depende de las importaciones para hasta el 80% de su consumo de alimentos, lo que ilustra cuán expuestos siguen estando los principales sistemas minoristas regionales a los costos de flete, las fricciones comerciales y la volatilidad del suministro externo. En el mercado minorista de MENA, esa exposición afecta con mayor dureza a las categorías sensibles al tiempo y de menor margen, especialmente los alimentos frescos, la moda y la electrónica. Los minoristas con mejor abastecimiento local, sistemas de planificación más sólidos o control de marcas propias están, por lo tanto, en mejor posición para defender los márgenes cuando las condiciones de envío se endurecen. La restricción es estructural más que temporal, porque incluso los períodos de perturbación cortos pueden afectar los costos de desembarque, la disponibilidad de inventario y el calendario de promociones en varias categorías minoristas a la vez.

Comercio Informal e Infraestructura Desigual de Última Milla

El comercio informal sigue siendo una restricción importante para el mercado minorista de MENA en el Norte de África, donde el comercio organizado todavía compite con canales tradicionales y semiformales profundamente arraigados. El borrador suministrado destaca que la actividad económica informal sigue siendo grande en las principales economías del Norte de África, lo que ayuda a explicar por qué la penetración del comercio moderno no aumenta tan rápidamente como los planes de apertura de tiendas podrían sugerir. La logística desigual de última milla, la débil cobertura de la cadena de frío fuera de las ciudades principales y la economía de entrega inconsistente en las áreas urbanas de segundo nivel refuerzan este desafío. En el mercado minorista de MENA, el resultado es una curva de formalización más lenta, porque los minoristas deben construir confianza, logística y asequibilidad simultáneamente en lugar de depender únicamente del despliegue de formatos. El material del Banco Mundial en las referencias suministradas también respalda el punto más amplio de que la calidad de la infraestructura y las condiciones institucionales siguen siendo desiguales en toda la región. Esto significa que la oportunidad direccionable es grande, pero la ejecución a escala fuera de las ciudades mejor atendidas sigue siendo más difícil de lo que las cifras de población globales implicarían.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Productos Básicos Lideran, la Salud Remodela la Combinación de Ingresos

Alimentos, Bebidas y Comestibles representaron el 34,81% de la participación del mercado minorista de MENA en 2025, confirmando que los productos básicos todavía anclan el volumen y el tráfico en toda la región. Esta posición de liderazgo refleja la naturaleza no discrecional de la demanda de alimentos, el papel de las compras estacionales durante el Ramadán y la continua expansión de supermercados e hipermercados tanto en las ciudades del CCG como del Norte de África. En la industria minorista de MENA, los comestibles también se benefician de la frecuencia de compra repetida, lo que los convierte en la categoría base en torno a la cual los minoristas construyen fidelización, venta cruzada y relevancia en el vecindario. La Electrónica de Consumo y los Electrodomésticos continúan desempeñando un papel estable en el mercado minorista de MENA, respaldados por la expansión inmobiliaria, la formación de hogares y la demanda continua de las poblaciones expatriadas en el Golfo. La Indumentaria y el Calzado también siguen siendo importantes porque la demografía con predominio juvenil, el gasto orientado a ocasiones y el tráfico en centros comerciales todavía respaldan la rotación de categorías en los principales centros urbanos. Incluso cuando los canales digitales crecen más rápido, los comestibles siguen siendo la categoría que con mayor frecuencia vincula las visitas a tiendas, la demanda de entrega y el comportamiento de construcción de cesta en el mercado minorista de MENA en general.

Se proyecta que Belleza, Cuidado Personal y Salud crezca a una CAGR del 6,73% hasta 2031, el ritmo más rápido entre las categorías de productos del mercado minorista de MENA. Esto refleja la creciente demanda de gasto vinculado al bienestar, una mayor participación femenina en la fuerza laboral y un cambio más amplio hacia la salud, el autocuidado y la conveniencia. El informe anual 2024 de Nahdi mostró que las ventas de marcas propias superaron los 1.200 millones de SAR, los ingresos en línea crecieron un 40% y la actividad de servicios relacionados con la salud se expandió considerablemente, destacando cómo el comercio minorista de salud se está convirtiendo en una plataforma comercial más integrada en lugar de un formato de farmacia estrecho. En la industria minorista de MENA, ese cambio importa porque atrae el gasto hacia categorías de mayor valor que combinan productos, asesoramiento, servicios digitales y relaciones recurrentes con los clientes. El Cuidado del Hogar, la Decoración del Hogar y el Mobiliario continúan beneficiándose del desarrollo residencial y la formación de hogares urbanos. Al mismo tiempo, los Juguetes, Pasatiempos y Artículos de Ocio siguen siendo más pequeños pero más relevantes a medida que el gasto en entretenimiento familiar se amplía. El cambio de categoría menos visible es el creciente papel de las marcas controladas por los minoristas, ya que las marcas propias pueden mejorar los márgenes y la fidelización de los clientes simultáneamente.

Por Tipo de Tienda: Los Hipermercados Anclan el Volumen, los Canales Digitales Aceleran las Ganancias de Participación

Los Hipermercados y Supermercados representaron el 30,94% del mercado minorista de MENA en 2025, lo que indica que el comercio moderno de gran formato todavía ancla la base de volumen de la región. Estas tiendas siguen siendo importantes porque combinan compras esenciales, un amplio surtido, visibilidad promocional y misiones de compra orientadas a la familia en un solo viaje. La revisión minorista de Arabia Saudita del USDA también señaló que los hipermercados y supermercados están dominando cada vez más el comercio minorista de alimentos tradicional, con las principales cadenas ya operando a escala significativa en todo el país. En el mercado minorista de MENA, los grandes formatos también funcionan como activos de cumplimiento, porque los minoristas los utilizan cada vez más para respaldar la entrega, el clic y recogida y el reabastecimiento a través de aplicaciones. Eso le da a los hipermercados y supermercados una relevancia que va más allá del espacio en planta por sí solo. Su desafío no es la demanda, sino la necesidad de mantener los estándares de experiencia, surtido y servicio lo suficientemente altos como para defender el tráfico frente a alternativas digitales más rápidas.

El comercio electrónico y la venta minorista en línea son los tipos de tienda de más rápido crecimiento, con una CAGR del 6,92% hasta 2031, lo que confirma con qué rapidez se está profundizando la participación digital en el mercado minorista de MENA. LuLu informó un crecimiento del comercio electrónico del 38,6% en el ejercicio fiscal 2025. En comparación, Majid Al Futtaim informó un crecimiento del 20% en los ingresos por comercio electrónico durante el mismo año, lo que muestra que la escala digital ya se está volviendo significativa para los operadores líderes. Las tiendas de conveniencia también están evolucionando en la industria minorista de MENA, ya que los consumidores urbanos valoran cada vez más el acceso más rápido, la proximidad y los surtidos orientados a misiones específicas en lugar de solo grandes viajes semanales de abastecimiento. Las tiendas de descuento y los formatos de venta al por mayor parecen estar subpenetrados en relación con las necesidades de los hogares conscientes del valor, mientras que las tiendas especializadas continúan beneficiándose del gasto en belleza premium, salud y estilo de vida. Los grandes almacenes parecen más expuestos, porque enfrentan presión tanto de las cadenas especializadas enfocadas como de las alternativas de primera instancia digital. La combinación de tiendas se está ampliando, por lo tanto, pero los de mejor rendimiento suelen ser aquellos que se alinean con misiones claras del comprador y ofrecen una mejor ejecución.

Por Canal: El Comercio Fuera de Línea Mantiene la Mayoría, el Comercio Rápido Marca el Ritmo

El Comercio Fuera de Línea y en Establecimientos Físicos representó el 70,12% del mercado minorista de MENA por valor en 2025, lo que confirma que el comercio minorista físico sigue siendo el principal canal de gasto en toda la región. El comercio minorista liderado por tiendas todavía importa porque los clientes continúan valorando la inspección de productos, la compra inmediata, las rutinas de compra familiar y el papel social de los centros comerciales y el comercio minorista de vecindario. En el mercado minorista de MENA, el comercio minorista fuera de línea no está siendo desplazado; más bien, los formatos más orientados a la conveniencia lo están remodelando, junto con una mejor integración de aplicaciones y expectativas más sólidas en torno al servicio y la entrega. El comercio electrónico de marca propia y el comercio electrónico liderado por mercados en línea se están expandiendo a medida que los minoristas buscan mantener el acceso directo al cliente mientras aprovechan las grandes plataformas para el alcance y el tráfico. Este equilibrio es importante en categorías donde la fidelización, los precios y la velocidad de entrega influyen en la compra repetida. También explica por qué el comercio minorista físico continúa manteniendo una participación mayoritaria incluso cuando los canales digitales se expanden más rápidamente.

Se prevé que el Comercio Rápido crezca a una CAGR del 7,57% hasta 2031, lo que lo convierte en el canal de más rápido crecimiento en el mercado minorista de MENA. El impulso del canal refleja un cambio hacia misiones de compra urgentes y orientadas a la conveniencia, especialmente para reposiciones de comestibles, productos de salud y artículos esenciales del hogar. Los resultados del ejercicio fiscal 2025 de Majid Al Futtaim, que mostraron un crecimiento del comercio rápido del 38%, respaldan la idea de que el cumplimiento rápido está pasando de ser un servicio de nicho a un comportamiento del consumidor más establecido en la región. El comercio social también está ganando atención porque el descubrimiento de productos, la promoción y las vías de transacción se están vinculando cada vez más estrechamente en entornos de primera instancia móvil. La combinación de canales dentro del mercado minorista de MENA se está ampliando, por lo tanto, pero la velocidad, la conveniencia y la confianza digital se están volviendo más centrales para quién captura el gasto incremental. Con el tiempo, esto podría desplazar más valor hacia los minoristas que controlan los datos de los clientes, la entrega de última milla y la participación a través de aplicaciones, en lugar de solo el espacio físico.

Análisis Geográfico

El CCG representó el 62,64% de la participación del mercado minorista de MENA en 2025, manteniéndose como el núcleo comercial claro de la región. Arabia Saudita y los Emiratos Árabes Unidos siguen siendo los dos motores de esa posición, ya que ambos mercados combinan un comercio minorista formal más profundo con una mayor adopción digital y una inversión más activa por parte de los principales grupos minoristas. En Arabia Saudita, el USDA estimó el mercado de venta minorista de alimentos en más de 50.000 millones de USD en 2024, mientras que las principales cadenas de supermercados e hipermercados continuaron expandiendo su alcance, reforzando la ventaja de escala del país en el comercio minorista esencial. USDA FAS. El borrador suministrado también señala que el gasto durante el Ramadán 2026 en Arabia Saudita alcanzó los 65.000 millones de SAR, lo que subraya cuán concentrada puede ser la demanda máxima en el mayor mercado de la región. Los Emiratos Árabes Unidos complementan a Arabia Saudita con una estructura omnicanal más madura y una concentración de operadores de alta capacidad que ya están invirtiendo en un cumplimiento más rápido, fidelización e innovación de formatos. Juntos, estos dos mercados le dan al mercado minorista de MENA en general una base sólida en escala, ejecución digital y densidad del comercio moderno.

Los Emiratos Árabes Unidos siguen siendo la plantilla más avanzada de la región para la ejecución minorista integrada, y los resultados del ejercicio fiscal 2025 de Majid Al Futtaim ayudan a explicar por qué. La empresa informó ingresos de 35.900 millones de AED, EBITDA de 5.100 millones de AED, crecimiento del 20% en los ingresos por comercio electrónico y crecimiento del 38% en el comercio rápido, lo que indica que el comercio minorista digital y físico ahora operan como un sistema vinculado en lugar de canales separados. Los resultados del ejercicio fiscal 2025 de LuLu apuntan al mismo patrón regional, con ingresos de 7.900 millones de USD, 20 nuevas tiendas añadidas en 2025 y una cartera de apertura de 50 tiendas planificada para 2026 a 2028 en todo el CCG. Kuwait, Omán y Baréin continúan funcionando como la siguiente capa de expansión del comercio minorista organizado, donde la densidad de la red está mejorando y los grandes operadores regionales todavía ven margen para el crecimiento liderado por tiendas. Esto mantiene al CCG en el centro del mercado minorista de MENA no solo por la demanda actual, sino también porque sigue siendo el principal campo de pruebas para nuevos formatos, herramientas digitales y modelos de clientes basados en la fidelización. Los grupos más grandes cotizados y de propiedad familiar de la región están, por lo tanto, estableciendo estándares que podrían extenderse más tarde a los mercados adyacentes de MENA.

El Norte de África es el clúster regional de más rápido crecimiento en el mercado minorista de MENA, con una CAGR prevista del 6,12% hasta 2031. Su oportunidad sigue siendo en gran medida impulsada por el volumen, porque la escala de la población, el crecimiento urbano y la baja penetración del comercio minorista formal todavía crean una larga pista de despegue para los formatos organizados. Al mismo tiempo, el mercado minorista de MENA no se desarrolla de manera uniforme en todo el Norte de África, ya que el comercio informal, los sistemas de última milla más débiles y el menor poder adquisitivo continúan afectando el ritmo de formalización de los canales. Marruecos destaca por un impulso minorista más sólido y organizado y una creciente actividad de consolidación, mientras que Egipto sigue siendo estructuralmente atractivo debido a su gran población y su amplia base de demanda de comestibles. El camino hacia la convergencia con la penetración minorista al estilo del CCG probablemente será gradual, ya que la infraestructura física, la calidad logística y la asequibilidad del consumidor necesitan mejorar conjuntamente. Eso significa que el Norte de África probablemente seguirá siendo el lado de más rápido crecimiento del mercado minorista de MENA. Sin embargo, no necesariamente se alineará con la economía operativa del CCG durante el horizonte de pronóstico actual.[3]Administración de Comercio Internacional, "Arabia Saudita - Guía Comercial del País: Comercio Minorista y Comercio Electrónico," Departamento de Comercio de los Estados Unidos, trade.gov

Panorama Competitivo

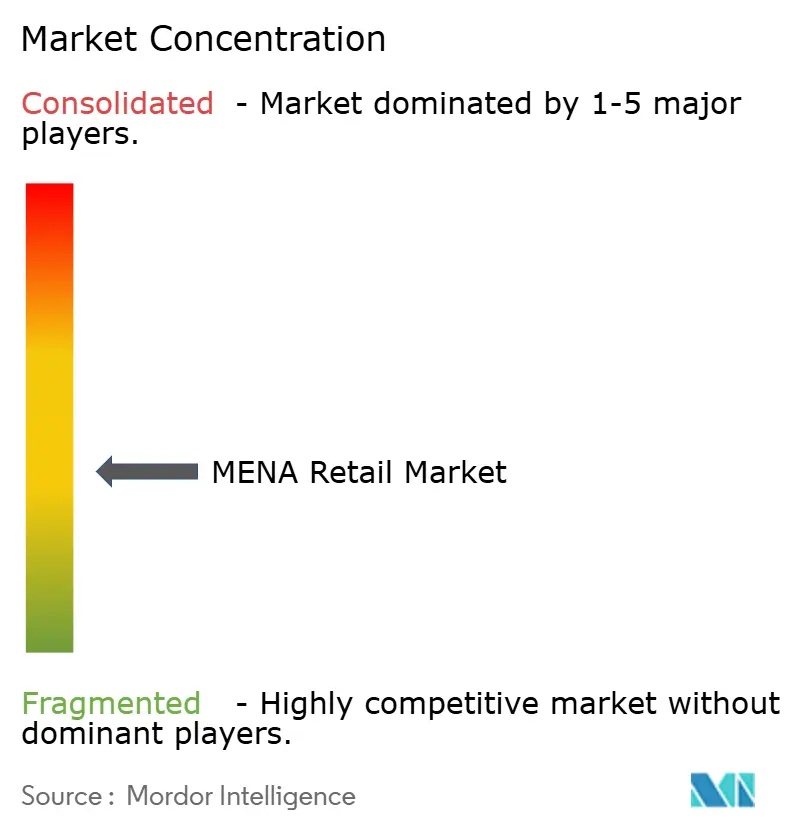

El mercado minorista de MENA tiene una estructura competitiva de doble velocidad, con consolidación liderada por la escala en el CCG y una configuración más fragmentada en el Norte de África. Los grandes operadores compiten cada vez más a través de la densidad de tiendas, la ejecución digital, los sistemas de fidelización, la integración vertical y la amplitud de la cartera, en lugar de solo a través de la presencia de marca principal. La adquisición por parte de Al-Futtaim en septiembre de 2025 de una participación del 49,95% en Cenomi Retail por 2.520 millones de SAR, junto con una facilidad de préstamo a accionistas de 1.350 millones de SAR, es uno de los ejemplos más sólidos de esta dirección. Esa transacción importa porque conecta la fortaleza del capital, el alcance minorista local y la futura capacidad digital en una sola estructura. También muestra que el mercado minorista de MENA ya no se define únicamente por la expansión orgánica, porque los principales actores ahora están dispuestos a utilizar transacciones estratégicas para acelerar su posición. Incluso donde el mercado permanece fragmentado, la dirección del viaje apunta claramente hacia más escala y más formalización.

Majid Al Futtaim sigue siendo uno de los ejemplos más claros de competencia minorista respaldada por activos en el mercado minorista de MENA. Sus resultados del ejercicio fiscal 2025 mostraron ingresos de 35.900 millones de AED, beneficio neto de 3.600 millones de AED, más del 98% de ocupación en centros comerciales, crecimiento del 20% en los ingresos por comercio electrónico y crecimiento del 38% en el comercio rápido. La empresa también lanzó HyperMax en Omán, Baréin y Kuwait, lanzó SAVA en los Emiratos Árabes Unidos y se comprometió con 5.000 millones de AED para la transformación del Mall of the Emirates, lo que muestra cómo los actores líderes se están expandiendo tanto a través de nuevos formatos minoristas como de activos de destino de mayor calidad. LuLu sigue una lógica regional similar, con ingresos del ejercicio fiscal 2025 de 7.900 millones de USD, 20 nuevas tiendas añadidas en 2025, fuerte crecimiento del comercio electrónico y una cartera de 50 tiendas en el CCG para 2026 a 2028. Estos ejemplos muestran que el mercado minorista de MENA recompensa cada vez más a los operadores que pueden escalar la presencia física mientras mejoran el uso de datos, la velocidad de cumplimiento y la economía de fidelización. El liderazgo minorista se está construyendo, por lo tanto, a través de modelos operativos integrados en lugar de solo a través del número de tiendas.

El comercio minorista de salud y bienestar también se está volviendo más competitivo en el mercado minorista de MENA, y Nahdi ofrece un ejemplo claro de ese cambio. El informe anual 2024 de Nahdi mostró 1.181 tiendas en Arabia Saudita y los Emiratos Árabes Unidos, 10 nuevas farmacias en los Emiratos Árabes Unidos añadidas en 2024, 4 nuevas policlínicas abiertas, ingresos en línea aumentando un 40% hasta los 2.000 millones de SAR y el lanzamiento de sus primeros productos de medicamentos de marca propia. En el primer trimestre de 2026, Nahdi informó un crecimiento de ingresos del 6,1%, un crecimiento del negocio de salud del 34,8% y un crecimiento de la expansión regional del 31,8%, lo que confirma que el comercio minorista de salud se está ampliando más allá de las ventas básicas de farmacia. Esto crea un campo competitivo más amplio dentro del mercado minorista de MENA, donde las farmacias, las cadenas de belleza, los operadores de comestibles y las plataformas digitales se superponen cada vez más en el gasto vinculado al bienestar. Las empresas más exitosas probablemente serán aquellas que combinen confianza, demanda recurrente, datos e integración de servicios de una manera que los operadores más pequeños de un solo formato no puedan igualar. Por eso la competencia se está intensificando aunque el mercado siga siendo regionalmente diverso y estructuralmente fragmentado.

Líderes de la Industria Minorista de MENA

-

Majid Al Futtaim

-

LuLu Retail Holdings

-

Landmark Group

-

Abdullah Al Othaim Markets

-

BinDawood Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Dubai South firmó un importante acuerdo con el conglomerado minorista y de estilo de vida Majid Al Futtaim para desarrollar una comunidad maestra de uso mixto valorada en 62.000 millones de AED (16.880 millones de USD). Con una extensión de 22 millones de pies cuadrados, el desarrollo estará estratégicamente ubicado cerca del Aeropuerto Internacional Al Maktoum. De manera crucial para el sector minorista, el proyecto estará anclado por un enorme centro comercial de última generación diseñado para servir como un destino de entretenimiento y estilo de vida de primer nivel para la creciente población de Dubai South.

- Mayo de 2026: Alshaya Group firmó un importante acuerdo con el promotor inmobiliario kuwaití Mabanee. Bajo el contrato, Alshaya abrirá más de 20 tiendas con una superficie arrendable de más de 10.000 metros cuadrados en el próximo Aventura Mall en Kuwait (previsto para abrir en el tercer trimestre de 2026). La enorme huella introducirá marcas globales como H&M, Victoria's Secret y Starbucks, al tiempo que facilitará los muy esperados debuts regionales de Ulta Beauty y Primark.

- Octubre de 2025: Apparel Group firmó una asociación estratégica con Arabian Alesaar Group para expandir su presencia en el Reino de Arabia Saudita. El acuerdo asegura más de 9.000 metros cuadrados de espacio minorista dentro del Al Shubaily Grand Mall en Riad para lanzar 24 marcas internacionales simultáneamente. El mega-lanzamiento trae pesos pesados globales como Calvin Klein, Tommy Hilfiger, Skechers y Levi's al nuevo destino, alineándose directamente con los objetivos de la Visión 2030 del Reino para impulsar la economía doméstica de estilo de vida y comercio minorista.

- Septiembre de 2025: Al-Futtaim completó la adquisición de una participación del 49,95% en Cenomi Retail por 2.520 millones de SAR (670 millones de USD) y también extendió una facilidad de préstamo a accionistas de 1.350 millones de SAR (360 millones de USD) para apoyar el fortalecimiento del balance y la expansión futura.

Alcance del Informe del Mercado Minorista de MENA

| Alimentos, Bebidas y Comestibles |

| Indumentaria y Calzado |

| Belleza, Cuidado Personal y Salud |

| Electrónica de Consumo y Electrodomésticos |

| Cuidado del Hogar, Decoración del Hogar y Mobiliario |

| Juguetes, Pasatiempos y Artículos de Ocio |

| Hipermercados y Supermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Grandes Almacenes |

| Tiendas de Descuento y Venta al por Mayor |

| Comercio Electrónico y Venta Minorista en Línea |

| Comercio Fuera de Línea / Establecimientos Físicos |

| Comercio Electrónico de Marca Propia |

| Comercio Electrónico Liderado por Mercados en Línea |

| Comercio Social |

| Comercio Rápido |

| CCG | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin | |

| Norte de África |

| Por Categoría de Producto | Alimentos, Bebidas y Comestibles | |

| Indumentaria y Calzado | ||

| Belleza, Cuidado Personal y Salud | ||

| Electrónica de Consumo y Electrodomésticos | ||

| Cuidado del Hogar, Decoración del Hogar y Mobiliario | ||

| Juguetes, Pasatiempos y Artículos de Ocio | ||

| Por Tipo de Tienda | Hipermercados y Supermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Grandes Almacenes | ||

| Tiendas de Descuento y Venta al por Mayor | ||

| Comercio Electrónico y Venta Minorista en Línea | ||

| Por Canal | Comercio Fuera de Línea / Establecimientos Físicos | |

| Comercio Electrónico de Marca Propia | ||

| Comercio Electrónico Liderado por Mercados en Línea | ||

| Comercio Social | ||

| Comercio Rápido | ||

| Por Geografía | CCG | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Norte de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio minorista de MENA?

El mercado minorista de MENA fue valorado en 0,92 billones de USD en 2025 y se estima en 1,00 billones de USD en 2026, con un valor previsto de 1,31 billones de USD para 2031.

¿Qué categoría de producto lidera la demanda minorista regional?

Alimentos, Bebidas y Comestibles lideraron con una participación del 34,81% en 2025, lo que refleja el papel de la demanda esencial, la frecuencia de compra repetida y la amplia distribución del comercio moderno.

¿Qué formato minorista se está expandiendo más rápido en MENA?

Por tipo de tienda, se proyecta que el Comercio Electrónico y la Venta Minorista en Línea crezcan más rápido a una CAGR del 6,92% hasta 2031, mientras que el Comercio Rápido lidera todos los canales con una CAGR del 7,57%.

¿Por qué el CCG domina el rendimiento minorista regional?

El CCG mantuvo el 62,64% de los ingresos regionales de 2025 porque Arabia Saudita y los Emiratos Árabes Unidos combinan una mayor profundidad del comercio minorista formal, operadores de escala y una ejecución omnicanal más avanzada.

¿Cuáles son las principales restricciones al crecimiento en el comercio minorista de MENA?

Los principales límites siguen siendo la dependencia de las importaciones y las perturbaciones logísticas, el comercio informal en el Norte de África, los costos de localización durante los cambios impulsados por el sentimiento y los márgenes más ajustados derivados de la competencia liderada por el descuento.

¿Cómo están cambiando los principales minoristas su estrategia en MENA?

Los grandes operadores están utilizando adquisiciones, nuevos formatos de tienda, sistemas de fidelización, marcas propias, comercio electrónico e integración de servicios para defender su participación y mejorar el apalancamiento operativo en toda la región.

Última actualización de la página el: