Tamaño y Participación del Mercado Minorista de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

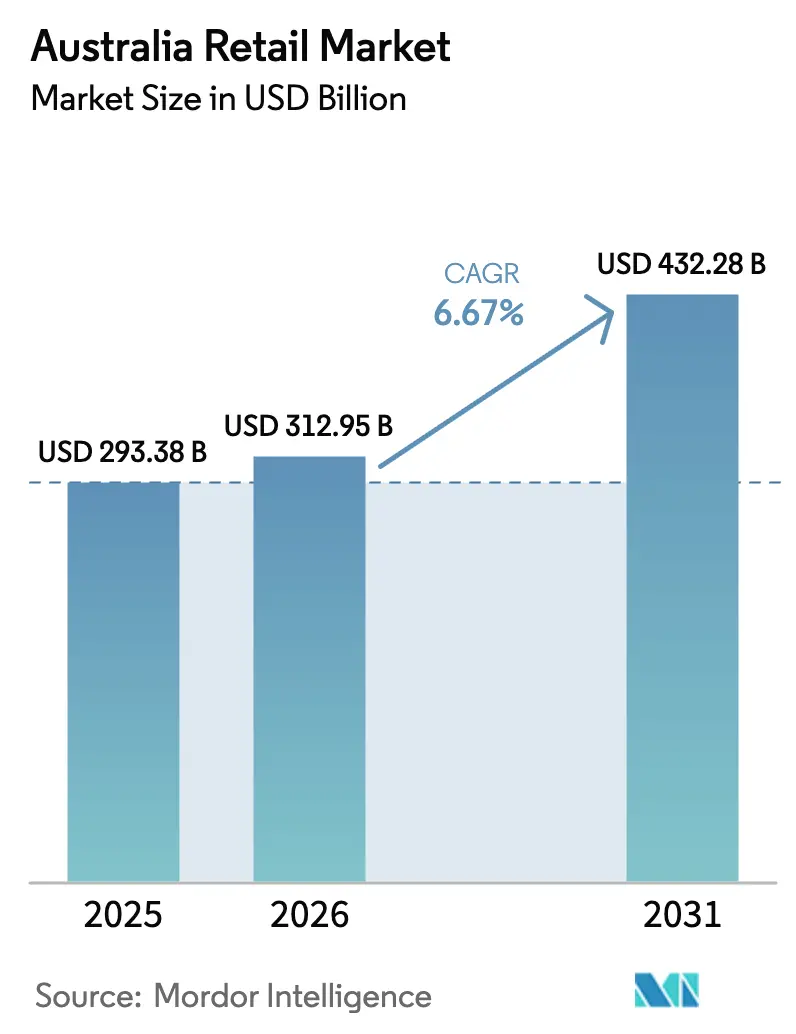

| Tamaño del mercado en el año base (2025) | 293.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 312.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 432.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

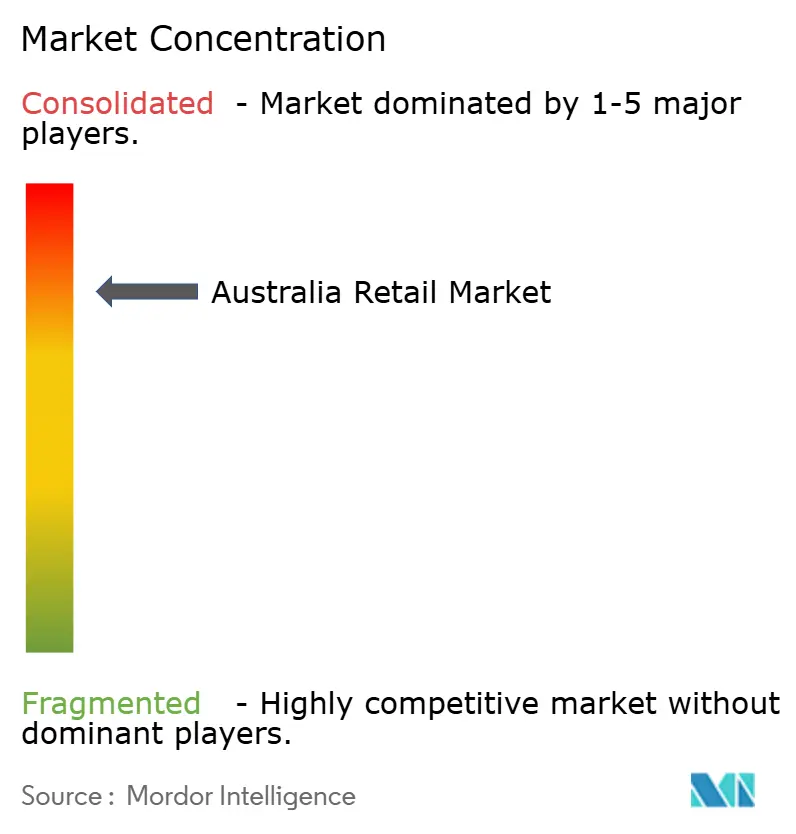

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Australia por Mordor Intelligence

El tamaño del Mercado Minorista de Australia fue valorado en USD 293.380 millones en 2025 y se estima que crecerá desde USD 312.950 millones en 2026 hasta alcanzar USD 432.280 millones en 2031, a una CAGR del 6,67% durante el período de previsión (2026-2031).

Los consumidores sostienen la demanda en productos esenciales mientras ajustan sus cestas de compra bajo la presión del costo de vida, lo que está impulsando las marcas propias en los segmentos de valor y premium. Los operadores establecidos están reforzando la eficiencia operativa y la velocidad como palancas de crecimiento, con ventanas de entrega de dos horas, altas tasas de cumplimiento al día siguiente y una cobertura más amplia de Click and Collect que ya son requisitos básicos del mercado. Las inversiones en grandes formatos y logística se concentran en los corredores de Sídney y Perth para respaldar el cumplimiento rápido, mientras que la integración omnicanal vincula el descubrimiento digital con opciones confiables de última milla. El escrutinio regulatorio sobre la conducta de precios, las protecciones a los proveedores y la supervisión de fusiones se está ampliando, lo que está moldeando las estrategias de adquisición y agudizando la transparencia en las promociones y los precios en estantería.

Conclusiones Clave del Informe

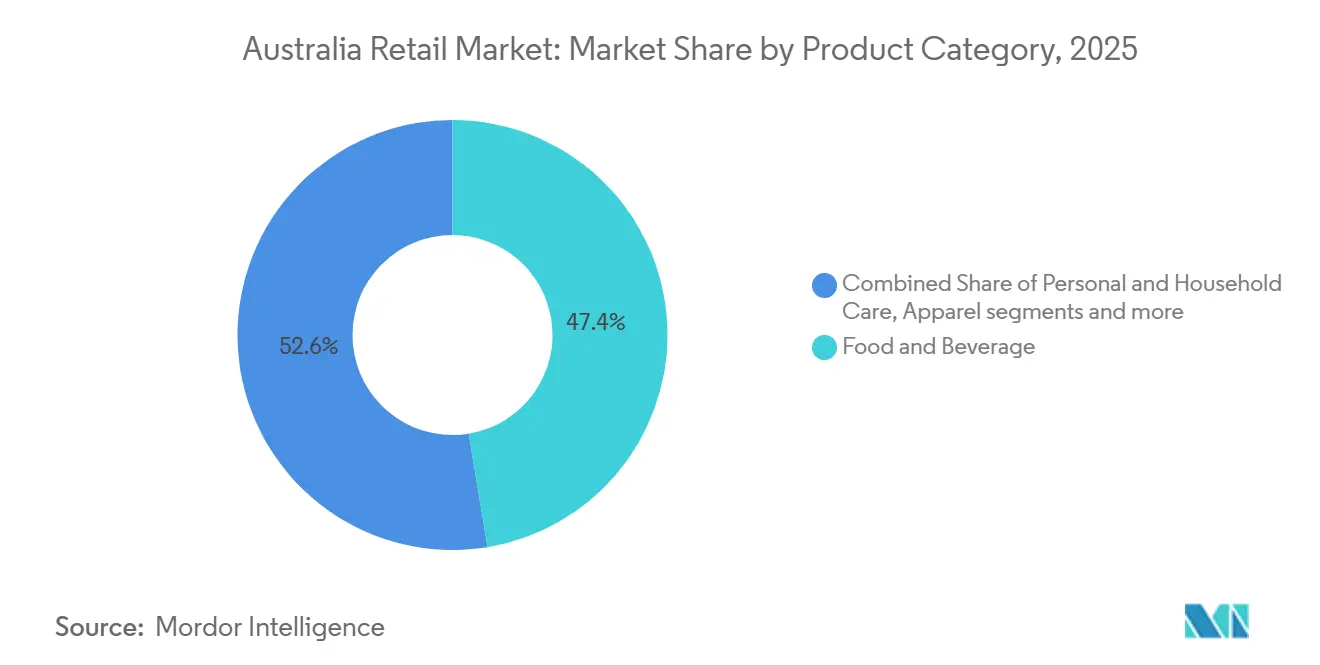

- Por categoría de producto, Alimentos y Bebidas lideró con una participación de ingresos del 47,38% en el mercado minorista australiano en 2025, mientras que se proyecta que Cuidado Personal y del Hogar se expanda a una CAGR del 11,24% hasta 2031.

- Por tamaño de tienda, las tiendas de Formato Mediano mantuvieron una participación del 51,76% en el mercado minorista australiano en 2025, mientras que se prevé que las tiendas de Formato Grande crezcan a una CAGR del 12,36% hasta 2031.

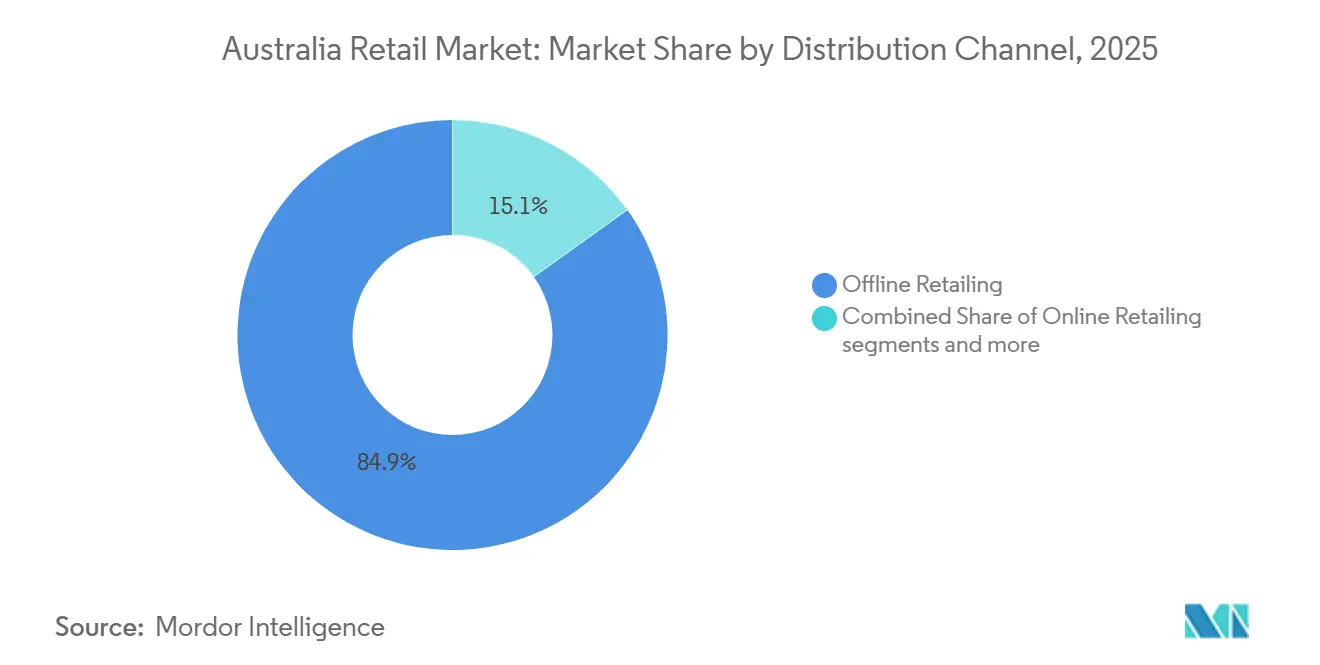

- Por canal de distribución, los Supermercados/Hipermercados representaron una participación del 84,87% en el mercado minorista australiano en 2025, mientras que los canales en Línea están proyectados para avanzar a una CAGR del 13,26% hasta 2031.

- Por segmento de precio, el segmento Masivo/Valor representó una participación del 53,33% en el mercado minorista australiano en 2025, mientras que el Lujo está en camino de crecer a una CAGR del 10,29% hasta 2031.

- Por geografía, Nueva Gales del Sur mantuvo una participación del 35,33% en el mercado minorista australiano en 2025, mientras que Australia Occidental se espera que registre una CAGR del 9,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del Costo de Vida que Acelera la Adopción de Marcas Propias | +1.2% | Global, efectos más fuertes en las áreas metropolitanas de Nueva Gales del Sur, Victoria y Queensland | Corto plazo (≤ 2 años) |

| Informes de Sostenibilidad Obligatorios que Impulsan Cadenas de Suministro Circulares | +0.8% | Nacional, ganancias tempranas en Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Auge del Comercio Social Liderado por la Generación Z en Ciudades Metropolitanas | +1.1% | Corredores metropolitanos de Sídney, Melbourne y Brisbane | Corto a mediano plazo (≤ 3 años) |

| Rápida Expansión de Tiendas Oscuras de Comercio Rápido en Radios de 5 km | +0.9% | Zonas urbanas interiores de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Preferencia por Productos de Fabricación Indígena y de Fabricación Australiana | +0.4% | Nacional, mayor adopción en el comercio minorista regional y especializado | Largo plazo (≥ 4 años) |

| Pilotos de Reposición de Estanterías y Precios Dinámicos Impulsados por IA | +1.3% | Nacional, liderado por Coles, Woolworths y las divisiones de Wesfarmers | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión del Costo de Vida que Acelera la Adopción de Marcas Propias en las Redes de Coles y Woolworths

Las marcas propias están pasando de ser una alternativa económica de emergencia a convertirse en una palanca duradera de fidelización, a medida que los hogares se inclinan por los segmentos de valor y continúan probando marcas propias premium. Woolworths reportó un fuerte impulso en marcas propias y exclusivas en el ejercicio fiscal 2025, con extensiones de precios y surtido que respaldaron la defensa de participación en comestibles y categorías adyacentes[1]Woolworths Group, "Informe Anual del Grupo Woolworths 2025," Woolworths Group, woolworthsgroup.com.au. Coles perfeccionó su marca propia premium bajo Coles Finest, al tiempo que amplió sus gamas cotidianas e invirtió en la precisión de reposición para reducir las roturas de stock que pueden erosionar la conversión de marcas propias en estantería. La combinación de niveles premium seleccionados y productos básicos de valor permite a los minoristas reforzar la diferenciación más allá de los ciclos promocionales, al tiempo que modera la inflación de la cesta para los compradores sensibles al precio. Estas acciones coinciden con el mayor escrutinio de la Comisión Australiana de Competencia y Consumidores sobre precios y promociones, lo que está reforzando un giro hacia una comunicación de valor más transparente y estrategias de precios en estantería más consistentes. Los materiales públicos de ambos operadores establecidos enfatizan un flujo de innovación de productos y optimización de la cadena de suministro alineado con la adopción en tienda de las gamas de marcas propias, que sigue siendo un impulsor visible del mercado minorista australiano.

Informes de Sostenibilidad Obligatorios que Impulsan a los Minoristas hacia Cadenas de Suministro Circulares

La implementación gradual de los requisitos de divulgación relacionados con el clima está elevando la sostenibilidad de una actividad voluntaria a una obligación de gobernanza y gestión de riesgos para los minoristas cotizados. Las principales cadenas están ampliando los pilotos de recuperación de envases, desarrollando programas de desvío de residuos y adoptando plataformas de embalaje de transporte reutilizable en asociación con proveedores logísticos para reducir los materiales de un solo uso. Coles reveló que la desviación de residuos sólidos superó los objetivos internos, junto con donaciones ampliadas a organizaciones de rescate de alimentos como parte de un programa más amplio de jerarquía de residuos, lo que ayuda a mitigar tanto el riesgo de costos como el reputacional. La agrupación de palés y las colaboraciones de embalaje reutilizable respaldadas por socios de la cadena de suministro como CHEP están reduciendo los plásticos de un solo uso en la distribución, con reducciones cuantificables en materiales y carbono que pueden reportarse bajo los estándares emergentes. La orientación federal a las empresas sobre los cambios que comenzarán en julio de 2025 ha agudizado el enfoque ejecutivo en los plazos de cumplimiento, las expectativas de los inversores y la trazabilidad de la cadena de suministro, todo lo cual está acelerando la inversión en modelos circulares. Estos cambios de cumplimiento y operativos son ahora un componente visible de la diferenciación y la postura de riesgo que ancla las trayectorias de crecimiento a mediano plazo en el mercado minorista australiano.

Auge del Comercio Social Liderado por la Generación Z en Ciudades Metropolitanas

Los compradores más jóvenes dependen de recorridos de descubrimiento y compra centrados en el móvil que vinculan el contenido social con las rutas de pago dentro de los ecosistemas de los minoristas. Los datos de Australia Post muestran que la navegación y el descubrimiento social están muy extendidos entre las cohortes más jóvenes, lo que está moldeando la forma en que los minoristas asignan los presupuestos de contenido y miden la atribución en los canales propios y de mercado[2]Australia Post, "Conozca a Sus Compradores," Australia Post, australia-post.com.au. La misma investigación indica que los compradores aún investigan marcas en canales propios y correo electrónico, lo que subraya la necesidad de integrar el tráfico social con los programas de fidelización y datos de primera parte. Los minoristas están avanzando para acortar el camino desde el descubrimiento hasta la conversión, preservando al mismo tiempo la confianza mediante una divulgación clara y propuestas de valor consistentes en las promociones y los canales. Esta integración omnicanal respalda tasas de conversión elevadas en los corredores metropolitanos donde la participación digital es densa, y los formatos especializados están experimentando con la comercialización basada en contenido. El efecto agregado es un aumento sostenido de la demanda liderada por lo digital que beneficia al mercado minorista australiano a medida que los recorridos multicanal evolucionan y el rendimiento logístico mejora.

Rápida Expansión de Tiendas Oscuras de Comercio Rápido en Radios Urbanos de 5 km

Los minoristas están comprimiendo las distancias de última milla a través de nodos de microcumplimiento y tiendas oscuras en áreas metropolitanas para cumplir con ventanas de entrega más ajustadas para cestas de alta frecuencia. Woolworths reveló que una proporción creciente de pedidos de entrega cumple con los umbrales de dos horas y que la gran mayoría de los pedidos B2C se cumplen en 24 horas, lo que señala la madurez operativa en las redes de cumplimiento metropolitanas que está remodelando las expectativas de los compradores. Australia Post informa que la entrega confiable es una razón principal para la selección de minoristas y que los compradores de la Generación Z y los Millennials cambiarían de minorista para acceder a puntos de recogida convenientes, lo que ayuda a justificar la inversión en opciones de recogida omnicanal en los corredores urbanos. La inversión en capacidad de cumplimiento habilitada por robótica a gran escala en el oeste de Sídney respalda una entrega más rápida en áreas de alta densidad y proporciona beneficios secundarios en la agrupación de inventario y la amplitud del surtido[3]Amazon Australia, "Inversión en Centros de Cumplimiento del Oeste de Sídney," Acerca de Amazon Australia, aboutamazon.com.au. Las redes omnicanal que combinan tiendas oscuras, preparación de pedidos en la trastienda y centros de cumplimiento regionales son ahora un componente central de la estrategia competitiva en el mercado minorista australiano. Estas capacidades complementan la mejora de la previsión de la demanda y la reposición para reducir las sustituciones, lo que eleva aún más la satisfacción en los pedidos sensibles al tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Flete y Última Milla en los Centros de Población Dispersos | -0.9% | Nacional, agudo en áreas regionales y remotas | Mediano a largo plazo (2-5 años) |

| Aumento del Salario Mínimo Nacional que Eleva los Gastos Operativos | -0.7% | Nacional, mayor impacto en los formatos intensivos en mano de obra | Corto plazo (≤ 2 años) |

| Desequilibrio de Poder de los Proveedores del Duopolio que Desencadena Acciones de la ACCC | -0.5% | Nacional, efectos concentrados en independientes y pequeños proveedores | Corto a mediano plazo (≤ 3 años) |

| Contracción del Gasto Discrecional Impulsada por las Tasas Hipotecarias | -1.0% | Áreas metropolitanas de alta deuda: Sídney, Melbourne y Canberra | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Costos de Flete y Última Milla en los Centros de Población Dispersos de Australia

La geografía de Australia eleva los costos de distribución estructurales que son pronunciados en las comunidades remotas y regionales, donde los hogares a menudo enfrentan precios en estantería más altos porque el transporte añade complejidad y gasto. La investigación de supermercados de la Comisión Australiana de Competencia y Consumidores destacó cómo las políticas de precios en tiendas remotas y las exenciones operan dentro de las grandes cadenas, reflejando las limitaciones del flete de larga distancia y la competencia limitada. Las inundaciones y los incendios forestales se suman a esta base de costos al interrumpir los corredores ferroviarios y viales y al forzar una logística de contingencia que es más costosa y menos confiable. Los volúmenes de comercio electrónico están aumentando en las áreas regionales, pero la entrega a códigos postales de baja densidad sigue siendo costosa y difícil de escalar para las ventanas rápidas que los compradores metropolitanos ahora esperan. Los operadores con exposición automotriz y logística están señalando costos adicionales derivados de las transiciones energéticas de las flotas, lo que pesa sobre la economía de distribución a través de la renovación de vehículos e inversiones en infraestructura. Estas condiciones limitan el margen y complican la amplitud del surtido en las regiones afectadas, poniendo un techo a la contribución a corto plazo del crecimiento regional al mercado minorista australiano.

Aumento del Salario Mínimo Nacional que Eleva los Gastos Operativos para los Minoristas con Tiendas Físicas

El Salario Mínimo Nacional aumentó un 3,5% hasta USD 24,95 por hora a partir del 1 de julio de 2025, y la Garantía de Jubilación aumentó al 12%, lo que en conjunto eleva los costos operativos para los formatos intensivos en mano de obra como supermercados, grandes almacenes y cadenas especializadas[4]Defensor del Trabajo Justo, "Salarios Mínimos," Defensor del Trabajo Justo, fairwork.gov.au. Los aumentos salariales y de jubilación se han reflejado en las líneas de costos laborales de los grandes minoristas, y los operadores han esbozado programas de productividad para compensar el impacto sin erosionar los niveles de servicio. Los materiales del banco central indican un crecimiento elevado del costo unitario de la mano de obra en medio de una productividad débil, lo que reduce el margen para absorber los aumentos salariales únicamente a través de mejoras de eficiencia. Estas dinámicas intensifican la búsqueda de automatización de tareas y simplificación de procesos en tiendas, cadenas de suministro y funciones de apoyo a medida que los minoristas defienden sus márgenes. El resultado es un control de costos más estricto e inversiones de precios específicas en lugar de descuentos generalizados, lo que respalda la comunicación de valor mientras se preserva la rentabilidad. Por lo tanto, el aumento de los costos laborales y de beneficios sigue siendo una restricción a corto plazo para la expansión y la rentabilidad en el mercado minorista australiano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Premiumización Orientada a la Salud Impulsa el Auge del Cuidado Personal

Alimentos y Bebidas representó una participación del 47,38% en 2025, mientras que Cuidado Personal y del Hogar es la categoría de más rápido crecimiento con una CAGR del 11,24% hasta 2031 dentro del mercado minorista australiano. El tamaño del mercado minorista australiano refleja una demanda resiliente de productos esenciales junto con la premiumización en bienestar y belleza, donde los formatos liderados por farmacias y las gamas especializadas anclan el crecimiento. Chemist Warehouse y Sigma Healthcare aceleraron la integración vertical a principios de 2025, lo que estableció una plataforma para escalar la distribución, el surtido y los servicios de salud en tienda. Wesfarmers Health ha ampliado las redes en Priceline Pharmacy y servicios de salud adyacentes, respaldados por ecosistemas de fidelización que apoyan las visitas repetidas y la promoción entre categorías. Coles y Woolworths están añadiendo innovación en marcas propias y adyacencias de categorías mientras invierten en tecnología de reposición para mantener la disponibilidad de las gamas de alta rotación que impulsan las misiones de compra complementaria.

Los Electrodomésticos y Aparatos del Hogar se benefician de los ciclos de reemplazo periódicos y de la migración hacia dispositivos conectados y habilitados por IA, aunque la debilidad discrecional sigue siendo evidente en las subcategorías de mayor precio a medida que los hogares gestionan las facturas hipotecarias y energéticas. La Ropa sigue siendo sensible a la confianza de los hogares y a los costos de los intereses, lo que guía a los minoristas a calibrar los básicos y las marcas propias orientadas al valor mientras protegen las cápsulas premium selectivas. El crecimiento de Alimentos y Bebidas está respaldado por inversiones estratégicas en precios de productos básicos esenciales y por una mayor penetración de marcas propias en los segmentos de valor y premium que apuntan tanto a la cartera como al gusto. El sector minorista australiano continúa reequilibrando el espacio y la mano de obra hacia el autocuidado, la belleza, la salud y los servicios de bienestar adyacentes de más rápido crecimiento para capturar los cambios en la demanda. Ese reequilibrio se combina con la optimización del surtido basada en datos para garantizar que los surtidos de las tiendas reflejen los perfiles demográficos e ingresos locales, lo que sustenta un rendimiento de participación estable en los corredores urbanos.

Por Tamaño de Tienda: El Formato Grande se Acelera con la Expansión de Almacenes y la Automatización

Las tiendas de Formato Mediano mantuvieron la mayor participación con el 51,76% en 2025, mientras que las ubicaciones de Formato Grande están programadas para crecer más rápido con una CAGR del 12,36% hasta 2031 en el mercado minorista australiano. Los minoristas están escalando los activos de gran formato para la integración del cumplimiento, las propuestas de valor a granel y el apalancamiento operativo de la automatización y los servicios centralizados. La huella de almacenes de Bunnings, los centros comerciales para profesionales y la cobertura de depósitos de herramientas ejemplifican cómo los grandes formatos ancla capturan tanto la demanda de bricolaje como la profesional, al tiempo que respaldan el rendimiento de Click and Collect. Las inversiones en capacidad de cumplimiento habilitada por robótica en el oeste de Sídney añaden escala regional para la entrega rápida de comercio electrónico y respaldan la reposición de tiendas en ciclos más ajustados. Las reformas de planificación y zonificación recomendadas por la autoridad de competencia tienen como objetivo reducir las barreras de entrada para nuevos sitios, lo que podría ampliar el conjunto de ubicaciones viables de gran formato y formato mediano.

A pesar del crecimiento de los grandes formatos, los supermercados de formato mediano y las tiendas especializadas siguen siendo la columna vertebral de las compras urbanas y suburbanas debido a la densidad de ubicaciones, los patrones de visita habituales y las combinaciones de adyacencia. Los formatos pequeños y micro se centran en la proximidad y las misiones de compra complementaria, pero enfrentan costos crecientes de ocupación y salarios que presionan los ratios operativos durante los períodos de menor actividad. Los operadores de gran formato están priorizando la automatización, el RFID y los servicios digitales en tienda para optimizar la mano de obra y la velocidad mientras mantienen los estándares de servicio al cliente. Estas palancas respaldan un mayor rendimiento por metro cuadrado y fortalecen la economía para los flujos omnicanal, lo que es acumulativo para el mercado minorista australiano. El sector minorista australiano continuará combinando formatos a nivel de área de captación para equilibrar la conveniencia, el surtido y el costo de servicio.

Por Canal de Distribución: El Canal en Línea Supera al Tradicional a Medida que el Cumplimiento Rápido Remodela las Expectativas de los Compradores

Los Supermercados e Hipermercados mantuvieron una participación del 84,87% en 2025, mientras que los canales en Línea son los de más rápido crecimiento con una CAGR del 13,26% hasta 2031 dentro del mercado minorista australiano. Woolworths reportó una penetración del comercio electrónico del 15,1% en el cuarto trimestre del ejercicio fiscal 2025, con un alto cumplimiento al día siguiente y una proporción creciente de pedidos en dos horas, lo que aclara cómo las velocidades de servicio refuerzan la adopción digital. Australia Post registró un gasto en línea récord en 2024 junto con un crecimiento continuo en el número de hogares que compran en línea, lo que refleja una normalización de los hábitos de compra digital. Los mercados en línea aumentaron su papel en el crecimiento del gasto en línea, mientras que los minoristas utilizaron las redes de tiendas para acelerar las experiencias de recogida y devolución que elevan la conversión y reducen los costos de última milla. Estos movimientos combinados mantienen el canal en Línea en una trayectoria estructural ascendente, mientras que los supermercados e hipermercados continúan dominando las misiones de cesta básica y las compras semanales.

Los minoristas están estrechando el vínculo entre el descubrimiento digital, la fidelización y el servicio en tienda a través de la visibilidad del inventario, las ofertas personalizadas y las promesas de entrega o recogida confiables. El crecimiento de categorías en el comercio en línea discrecional sigue siendo desigual debido a las presiones de costos hipotecarios y energéticos, lo que ha mantenido a los minoristas enfocados en el valor y en la retención de compradores de alta frecuencia. Para los supermercados e hipermercados, la reposición habilitada por IA reduce las sustituciones y las roturas de stock, lo que mejora la calidad de las cestas en línea y las puntuaciones de satisfacción del cliente. El tamaño del mercado minorista australiano para el canal en Línea está respaldado por continuas mejoras en el microcumplimiento, los puntos de recogida y los almacenes regionales que acercan el inventario a la demanda. El sector minorista australiano continuará refinando los roles de los canales para capturar las compras cruzadas mientras mantiene el costo de cumplimiento por pedido bajo control.

Por Segmento de Precio: El Lujo Repunta a Medida que los Consumidores Adinerados Buscan Diferenciación

Los segmentos Masivo y de Valor representaron una participación del 53,33% en 2025, mientras que se espera que el Lujo crezca a una CAGR del 10,29% hasta 2031 en el mercado minorista australiano. El posicionamiento de valor sigue siendo central a medida que los hogares gestionan sus presupuestos, lo que ha llevado a reducciones específicas de precios en estantería en artículos básicos por parte de los principales supermercados. Los minoristas también están ampliando las gamas premium de salud y belleza y las cápsulas enfocadas para atraer a cohortes de mayor gasto en los corredores de las capitales. Los establecimientos liderados por farmacias renovaron las propuestas de marca y la experiencia en tienda antes de 2025 para agudizar las credenciales de curación y experiencia que respaldan las cestas premium. Los minoristas continúan equilibrando la señalización de precios de valor con la premiumización para defender los márgenes y sostener el crecimiento de las categorías a través de gamas lideradas por la innovación.

Las iniciativas de precios más bajos en artículos esenciales ilustran cómo la inversión específica puede fortalecer la confianza en los precios sin una erosión generalizada del margen bruto en toda la cartera. Los minoristas están combinando esas inversiones con una planificación de promociones basada en datos y con la fidelización para mejorar la relevancia de las ofertas por segmento de cliente. La premiumización se está produciendo en las categorías de belleza, bienestar y alimentos seleccionados, donde las credenciales de procedencia, eficacia y sostenibilidad justifican precios más altos. Este enfoque de doble vía respalda tanto el tráfico como la combinación de cestas, lo que es acumulativo para el crecimiento y la estabilidad en el mercado minorista australiano. El tamaño del mercado minorista australiano está, por lo tanto, anclado por el valor pero sostenido por bolsas de crecimiento premium selectivo que mantienen los precios de venta promedio equilibrados a lo largo de los ciclos.

Análisis Geográfico

Nueva Gales del Sur lidera con una participación del 35,33% en 2025, sustentada por la escala poblacional de Sídney, la concentración de empleo de cuello blanco y la centralidad logística para las redes minoristas nacionales. La deuda de los hogares y los costos hipotecarios pesan sobre el gasto discrecional en los suburbios de alto precio, lo que mantiene a los minoristas enfocados en el valor de las marcas propias, las promociones específicas y la economía de fidelización en el estado. La inversión continua en infraestructura de cumplimiento en el oeste de Sídney respalda el servicio en el mismo día y al día siguiente a escala, lo que refuerza la adopción omnicanal en las categorías de comestibles y especializadas. El rendimiento minorista en Nueva Gales del Sur sigue tanto las tendencias de empleo en finanzas y servicios profesionales como la distribución de la actividad de construcción, que moldean los ingresos y la confianza del consumidor. Incluso con las presiones de costos a corto plazo, el mercado minorista australiano sigue anclado por Nueva Gales del Sur debido a su profundidad, densidad de red y ventajas de infraestructura.

Australia Occidental está posicionada como el estado de más rápido crecimiento para 2031 debido a los altos ingresos vinculados a los recursos y al apalancamiento de los hogares comparativamente menor en los suburbios clave. Los datos del comercio minorista durante 2025 muestran un patrón de ganancias mes a mes en períodos en que los presupuestos de los hogares se estabilizaron, lo que respaldó un tráfico constante en las tiendas y el crecimiento de las cestas en línea. Los minoristas están ampliando la capacidad alrededor de Perth para manejar el crecimiento en las categorías de artículos voluminosos, comercio y mejoras del hogar que requieren grandes sitios y patios de servicio. La inflación sigue siendo manejable en relación con la dinámica de ingresos en el estado, lo que respalda un gasto sostenido en productos esenciales y en categorías discrecionales selectivas. Estos fundamentos posicionan a Australia Occidental como un ancla de crecimiento para el mercado minorista australiano durante el período de previsión.

Queensland, Victoria, Australia Meridional, Tasmania, el Territorio de la Capital Australiana y el Territorio del Norte presentan un rendimiento mixto debido a la exposición divergente a los costos de vivienda, las facturas de energía y los ajustes salariales del sector público. Queensland se beneficia de la migración y el turismo, que respaldan un gasto constante en productos esenciales y categorías relacionadas con el hogar, mientras que Victoria continúa ajustándose a una mayor sensibilidad a la deuda en partes de Melbourne. Australia Meridional y Tasmania muestran resiliencia debido a estructuras de costos equilibradas y un crecimiento más lento de los alquileres, lo que ayuda a sostener el tráfico en las tiendas durante las semanas sin promociones. La base de empleo del sector público del Territorio de la Capital Australiana suaviza la volatilidad pero limita el potencial alcista durante los ciclos de crecimiento salarial ajustado, mientras que el Territorio del Norte enfrenta costos persistentes de última milla y logística que limitan la amplitud del surtido. En todas estas regiones, el mercado minorista australiano está moldeado por las normas de planificación locales, la capacidad de los corredores logísticos y la densidad urbana que en conjunto influyen en la viabilidad del formato y la economía de la última milla.

Panorama Competitivo

La concentración en comestibles sigue siendo la característica definitoria del comercio minorista australiano, con las dos cadenas más grandes que mantienen la mayoría de la participación en supermercados y un tercer operador de descuento que añade disciplina en precios. La investigación del regulador de competencia en 2024-2025 señaló incentivos limitados para una competencia de precios vigorosa dentro de los comestibles tradicionales, lo que reforzó la importancia de la transparencia en las promociones y las relaciones con los proveedores. Las grandes cadenas enfatizan la expansión de marcas propias, los programas de precios cotidianos y los segmentos de valor para generar confianza mientras protegen los márgenes. Los líderes de supermercados también están implementando IA en la previsión y la reposición para mantener la disponibilidad en estantería y reducir las sustituciones, lo que sostiene la satisfacción en línea. Estas palancas moldean el manual de estrategia para el mercado minorista australiano, donde el valor, la confianza y la conveniencia siguen siendo los ejes principales de la competencia.

Más allá de los supermercados, Wesfarmers continúa fortaleciendo la mejora del hogar, las tiendas de descuento por departamentos y los suministros de oficina a través de la optimización de la red y las mejoras de la cadena de suministro. Bunnings invierte en la capacidad de comercio profesional y la integración de suministros para ampliar los mercados direccionables, mientras que Kmart Group mejora la automatización de tiendas y los servicios omnicanal para aumentar el rendimiento. Officeworks está escalando las soluciones B2B y educativas y planificando una instalación de cadena de suministro omnicanal para respaldar el servicio al día siguiente y los pedidos a granel. Estos movimientos estratégicos se apoyan en la planificación basada en datos y la orquestación del cumplimiento para mejorar la productividad y la experiencia del cliente, lo que ayuda a moderar los impactos de la inflación salarial y de alquileres. En conjunto, ilustran cómo los grupos minoristas diversificados están construyendo capacidades similares a fosos que respaldan el crecimiento en el mercado minorista australiano.

Los especialistas en comercio electrónico y los mercados en línea continúan invirtiendo en capacidad de cumplimiento cerca de los principales centros urbanos para comprimir los tiempos de entrega y ampliar el surtido del mercado. Las inversiones de Amazon en el oeste de Sídney aumentarán la capacidad local para la entrega rápida y ampliarán la participación de las pequeñas empresas en los programas de mercado. Los datos de Australia Post indican la preferencia de los compradores por la entrega confiable y la recogida conveniente, lo que sustenta la adopción y la retención de las principales plataformas en línea. Con los adquirentes que enfrentan un régimen de notificación obligatoria a partir de 2026, se espera que la inversión orgánica en logística y tecnología siga siendo la principal vía para ganar participación en categorías sensibles. A medida que la ejecución mejora en las operaciones de tienda y en línea, es probable que el mercado minorista australiano mantenga un enfoque dual en el valor y la velocidad como factores competitivos definitorios.

Líderes del Sector Minorista de Australia

Woolworths Group Ltd

Coles Group Ltd

Wesfarmers Ltd

Aldi Stores (Australia) Pty Ltd

Metcash Ltd (Red IGA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Sigma Healthcare completó la adquisición de Chemist Warehouse, creando un grupo de farmacia minorista verticalmente integrado en Australia y Nueva Zelanda tras las aprobaciones de los accionistas y la revisión regulatoria.

- Mayo de 2025: Woolworths lanzó Precios Más Bajos en Estantería en más de 500 artículos cotidianos con una reducción promedio sostenida durante múltiples trimestres como parte de su programa de valor.

- Julio de 2025: Wesfarmers completó la venta de Coregas y transfirió los activos de cumplimiento de Catch a Kmart Group para mejorar la capacidad omnicanal y eliminar las pérdidas en la unidad de comercio electrónico independiente.

- Julio de 2025: Wesfarmers y sus socios produjeron el primer producto de la refinería de hidróxido de litio de Covalent en Kwinana, apoyando el crecimiento a largo plazo y la integración de la cadena de suministro para materiales de baterías.

Alcance del Informe del Mercado Minorista de Australia

El informe sobre el sector minorista australiano proporciona una evaluación integral del mercado, con un análisis de los segmentos del mercado. El sector minorista australiano está segmentado por productos (alimentos y bebidas, cuidado personal y del hogar, ropa, calzado y accesorios, muebles, juguetes y pasatiempos, electrodomésticos y aparatos del hogar, y otros productos) y canal de distribución (supermercados/hipermercados, tiendas de conveniencia y grandes almacenes, tiendas especializadas, en línea y otros canales de distribución).

| Cuidado Personal y del Hogar |

| Ropa |

| Calzado y Accesorios |

| Muebles |

| Juguetes y Pasatiempos |

| Electrodomésticos y Aparatos del Hogar |

| Otros Productos |

| Formato Grande |

| Formato Mediano |

| Formato Pequeño / Micro |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Grandes Almacenes |

| Tiendas Especializadas |

| En Línea |

| Otros Canales |

| Masivo / Valor |

| Premium |

| Lujo |

| Nueva Gales del Sur |

| Victoria |

| Queensland |

| Australia Occidental |

| Australia Meridional |

| Otros |

| Alimentos y Bebidas | Cuidado Personal y del Hogar |

| Ropa | |

| Calzado y Accesorios | |

| Muebles | |

| Juguetes y Pasatiempos | |

| Electrodomésticos y Aparatos del Hogar | |

| Otros Productos | |

| Por Tamaño de Tienda | Formato Grande |

| Formato Mediano | |

| Formato Pequeño / Micro | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| En Línea | |

| Otros Canales | |

| Por Segmento de Precio | Masivo / Valor |

| Premium | |

| Lujo | |

| Por Región | Nueva Gales del Sur |

| Victoria | |

| Queensland | |

| Australia Occidental | |

| Australia Meridional | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado minorista de Australia hasta 2031?

Se proyecta que el mercado minorista de Australia alcance USD 432.280 millones para 2031 a una CAGR del 6,67%, respaldado por la premiumización de marcas propias, la adopción omnicanal y las mejoras logísticas.

¿Qué canales están creciendo más rápido en el panorama minorista australiano?

El canal en línea es el de más rápido crecimiento con una CAGR del 13,26% hasta 2031, respaldado por ventanas de dos horas, cumplimiento al día siguiente y opciones confiables de entrega y recogida.

¿Cómo compiten los principales supermercados en el entorno minorista de Australia?

Coles y Woolworths invierten en marcas propias, reducciones de precios en estantería en productos esenciales e inventario y reposición habilitados por IA para fortalecer el valor y la conveniencia para los hogares.

¿Qué impulsa el segmento premium en el ecosistema minorista australiano?

Se prevé que el Lujo crezca a una CAGR del 10,29% hasta 2031, respaldado por la belleza premium, el bienestar y las cápsulas seleccionadas que combinan procedencia, eficacia y una experiencia elevada en tienda.

¿Qué estado se espera que crezca más rápido en el ámbito minorista australiano?

Australia Occidental está preparada para liderar con una CAGR del 9,33% hasta 2031 debido a los ingresos vinculados a los recursos, los balances sólidos y las continuas inversiones logísticas y en tiendas en Perth.

¿Qué cambios regulatorios impactarán la consolidación en el espacio minorista australiano?

Un régimen de notificación obligatoria de fusiones que comenzará en 2026 requerirá que los principales supermercados notifiquen las adquisiciones de negocios o terrenos de supermercados, aumentando el escrutinio sobre la consolidación.

Última actualización de la página el: