Tamaño y Participación del Mercado de Travel Retail en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

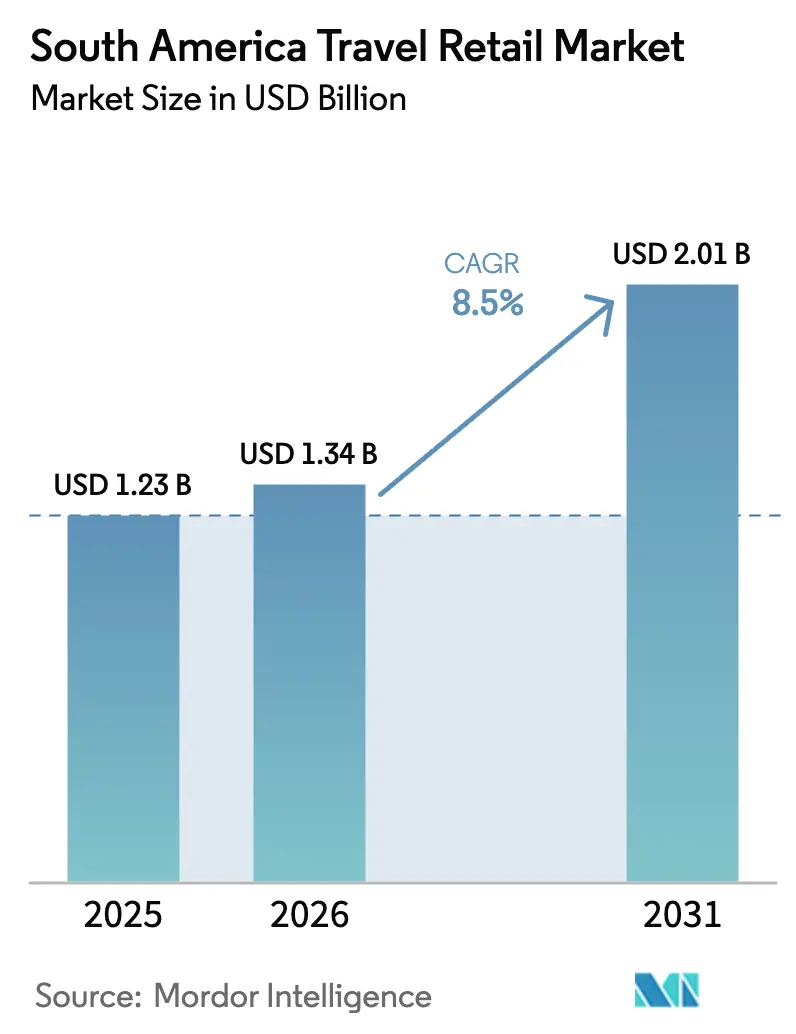

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.50% CAGR |

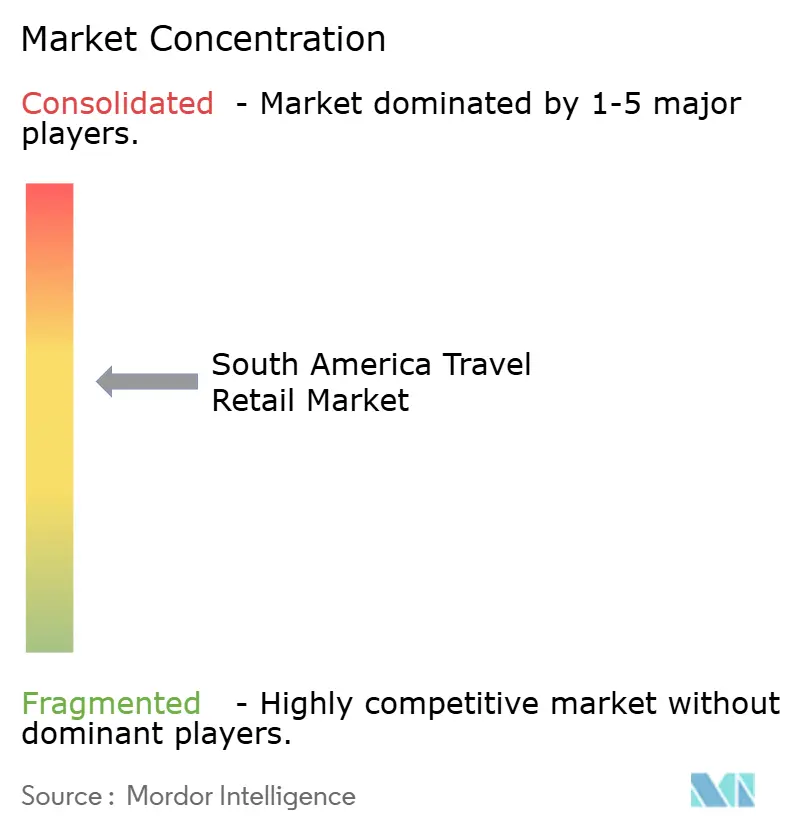

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Travel Retail en América del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de travel retail en América del Sur crezca de USD 1,23 mil millones en 2025 a USD 1,34 mil millones en 2026 y se proyecta que alcance USD 2,01 mil millones en 2031 a una CAGR del 8,50% durante 2026-2031, lo que señala una senda de recuperación respaldada por el retorno de los volúmenes de pasajeros y las mejoras estructurales en las zonas comerciales aeroportuarias. Los operadores se concentran en belleza premium, licores seleccionados y recorridos omnicanal basados en fidelización para aumentar la conversión sin recurrir a descuentos agresivos, ya que las herramientas digitales como Reserve & Collect generan cestas promedio más elevadas y reducen el riesgo de desabastecimiento. Las autoridades aeroportuarias están integrando el comercio minorista y la gastronomía de manera más profunda en los rediseños de terminales para mejorar la monetización del tiempo de permanencia y la resiliencia de los ingresos durante las fluctuaciones de la demanda, alineando los formatos de concesión con las mejores prácticas globales de reparto de riesgos. El mercado de travel retail en América del Sur también se fortalece gracias a inversiones focalizadas en Colombia, Chile y Perú que amplían la presencia comercial en paralelo con la capacidad aeroportuaria, lo que crea una pista sincronizada para el crecimiento del tráfico y el gasto. La volatilidad cambiaria y el endurecimiento selectivo de categorías, como las restricciones al tabaco, siguen siendo vientos en contra, lo que impulsa un enfoque más preciso en monedas de fidelización, disciplina de precios y diversificación de categorías para proteger los márgenes en el mercado de travel retail en América del Sur.

Conclusiones Clave del Informe

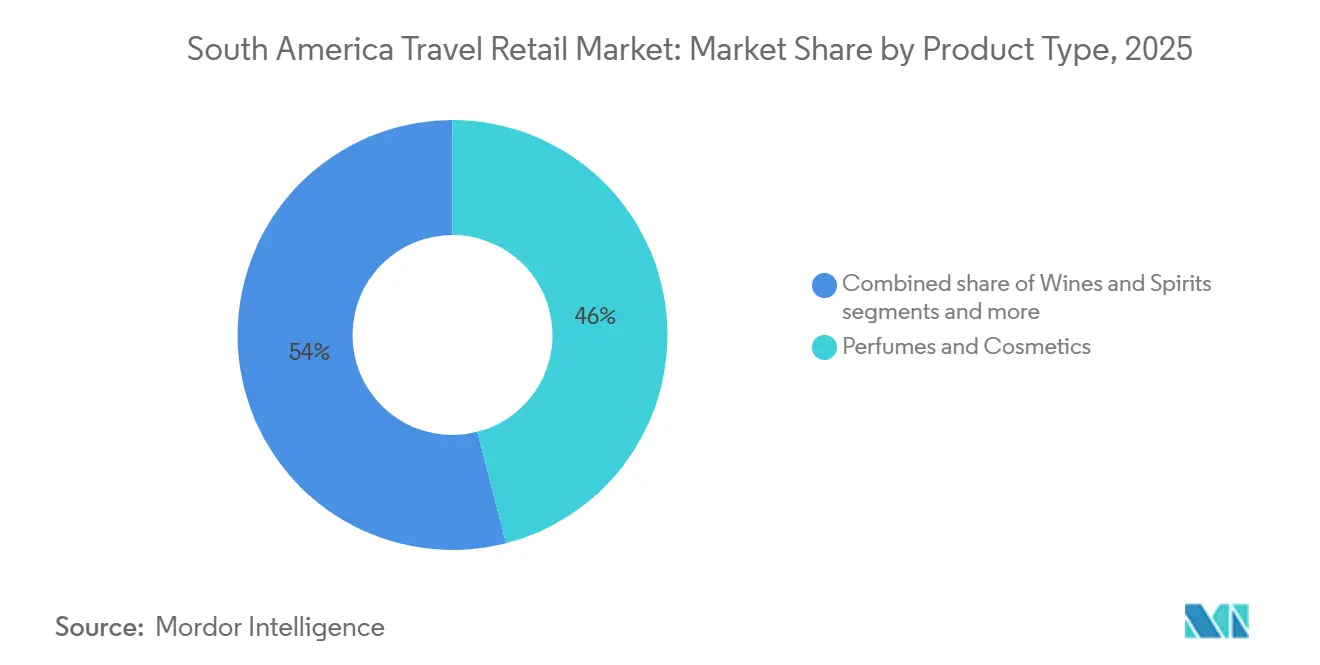

- Por tipo de producto, Perfumes y Cosméticos lideró con el 46% del tamaño del mercado de travel retail en América del Sur en 2025, mientras que moda y accesorios proyecta registrar la CAGR más rápida del período 2026-2031 con un 9,05%.

- Por canal de distribución, los aeropuertos representaron el 51% del tamaño del mercado de travel retail en América del Sur en 2025, lo que refleja el predominio de los formatos de paso obligado y las boutiques seleccionadas, mientras que la Precompra en Línea y el Click-and-Collect proyectan registrar la CAGR más rápida del período 2026-2031 con un 14,70%.

- Por geografía, Brasil concentró el 35% de la participación del mercado de travel retail en América del Sur en 2025, mientras que Argentina registró la CAGR esperada más rápida del período 2026-2031 con un 9,98%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Travel Retail en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del tráfico aéreo de pasajeros y expansión de la conectividad | +2.1% | Global, más pronunciado en Brasil, Argentina y Colombia | Corto plazo (≤ 2 años) |

| Expansión de infraestructura aeroportuaria (nuevas terminales, concesiones) | +1.8% | Brasil, México, Colombia, Chile | Mediano plazo (2-4 años) |

| Adopción omnicanal (reserva y recogida, prueba con realidad aumentada, precompra en aerolínea) | +0.9% | México, Brasil y centros de Panamá con infraestructura digital | Mediano plazo (2-4 años) |

| Solidez de la demanda de perfumes y cosméticos en el travel retail de América del Sur | +1.6% | Brasil, Argentina, México; predominio aeroportuario | Corto plazo (≤ 2 años) |

| Maduración del régimen de tiendas libres de impuestos en la frontera terrestre de Brasil | +1.3% | Fronteras Brasil-Uruguay y Brasil-Argentina | Mediano plazo (2-4 años) |

| Crecimiento del despliegue de cruceros en beneficio de los puertos de América del Sur y el comercio a bordo | +0.8% | Brasil, Colombia, Caribe | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Tráfico Aéreo de Pasajeros y Expansión de la Conectividad

Los volúmenes regionales de pasajeros alcanzaron 477,3 millones en 2025, un incremento interanual del 3,8% que restableció el flujo crítico de visitantes para los minoristas aeroportuarios y sentó una base favorable para el mercado de travel retail en América del Sur. [1]ALTA Communications, "Tráfico aéreo en América Latina y el Caribe creció 3.8% interanual en 2025," Asociación Latinoamericana y del Caribe de Transporte Aéreo, alta.aero. El sistema de aviación de Colombia continuó escalando en una trayectoria de inversión plurianual, lo que respalda ganancias sostenidas de tráfico que se traducen en una mayor captación minorista en los principales centros y ciudades secundarias. La recuperación de la conectividad intrarregional está mejorando la relevancia del surtido, ya que la combinación de rutas y los perfiles de los viajeros se están estabilizando, lo que permite a los operadores perfeccionar la selección en belleza, licores y productos de destino en el mercado de travel retail en América del Sur. Las iniciativas de estandarización de aeropuertos y aerolíneas elevan la importancia del intercambio de datos y la gestión de franjas horarias, lo que a su vez contribuye a fluidificar el flujo de pasajeros por las zonas comerciales y amplía la ventana efectiva de conversión. La combinación de mayor tráfico, mejor fiabilidad de los horarios y una comercialización más precisa forma un ciclo de autorrefuerzo que sostiene el crecimiento en el mercado de travel retail en América del Sur a medida que los operadores alinean el personal y el inventario con los períodos de mayor demanda.

Expansión de Infraestructura Aeroportuaria (Nuevas Terminales, Concesiones)

Los aeropuertos de Chile, Colombia, México y Perú están ejecutando grandes programas de inversión de capital que amplían puertas de embarque y zonas comerciales, lo que eleva directamente el techo de captación de ingresos por pasajero en el mercado de travel retail en América del Sur. La remodelación de la Terminal 2 de Santiago ya ha duplicado la capacidad con flujos de pasajeros modernizados, y una nueva concesión de tienda libre de impuestos adjudicada por 12 años activará una mayor presencia comercial a partir de 2026 [2]Cirium Thought Leadership, "Transforming SCL: Connecting Chile to the Globe," Cirium, cirium.com. La expansión de Bogotá está diseñada para aumentar la capacidad de la terminal y añadir un espacio comercial significativo, lo que fomenta estrategias de tiendas en múltiples formatos adaptadas a los flujos internacionales y domésticos dentro del mercado de travel retail en América del Sur [3]Invest in Bogotá Editorial Team, "Bogotá: City Airport, the New Investment and Development Platform for Latin America," Invest in Bogotá, investinbogota.org. El desarrollo emblemático de Lima incluye extensas zonas de comercio minorista y gastronomía que se están desplegando por fases, lo que alinea la activación del espacio con los hitos de tráfico y la puesta en marcha de los operadores en el mercado de travel retail en América del Sur. En todos estos proyectos, los marcos de concesión están siendo guiados cada vez más por las mejores prácticas globales que vinculan el compromiso de inversión, los mecanismos de reparto de riesgos y las obligaciones de nivel de servicio con la entrega de pasajeros y el desempeño comercial.

Adopción Omnicanal (Reserva y Recogida, Prueba con Realidad Aumentada, Precompra en Aerolínea)

Los minoristas están escalando las integraciones de Reserva y Recogida y de fidelización que de manera consistente generan cestas promedio más elevadas que las transacciones puramente de entrada espontánea, lo que está aumentando la productividad de los ingresos en el mercado de travel retail en América del Sur. Las alianzas con aerolíneas que permiten el canje de millas por productos libres de impuestos amplían el poder adquisitivo y reducen la sensibilidad al precio, lo que resulta especialmente útil cuando los viajeros enfrentan fluctuaciones cambiarias en el punto de venta. La navegación digital antes del viaje y la reserva de existencias en los sitios web de los aeropuertos o en las aplicaciones de los operadores fluidifica el recorrido de compra en la terminal y reduce la fricción que de otro modo podría llevar al abandono de la cesta en el mercado de travel retail en América del Sur. Los operadores también están desplegando promociones personalizadas basadas en el historial de viajes y compras anteriores a través de ecosistemas de fidelización, lo que eleva la conversión al hacer coincidir las ofertas con las preferencias conocidas. El impacto comercial se refuerza con herramientas para los asociados de tienda y una fijación de precios gestionada de forma centralizada que respalda una ejecución coherente en toda la cartera aeroportuaria, lo que mejora la confianza del comprador y las ventas adicionales en el mercado de travel retail en América del Sur.

Crecimiento del Despliegue de Cruceros en Beneficio de los Puertos de América del Sur y el Comercio a Bordo

Los minoristas y proveedores de cruceros reportaron un sólido impulso en las ventas en 2024 que continuó en 2025, respaldado por la entrega de nuevos barcos y la mejora de la infraestructura portuaria que elevan el potencial de gasto para el mercado de travel retail en América del Sur. El comercio minorista a bordo se está expandiendo a través de zonas de marcas seleccionadas y mercancía exclusiva que atraen a viajeros de alto poder adquisitivo, lo que mejora la combinación de categorías y la contribución al margen. El comercio minorista de lujo en alta mar continúa escalando a medida que las líneas de cruceros premium prueban conceptos de boutique que reflejan las tiendas de los aeropuertos de primer nivel, y esta convergencia retroalimenta la innovación en productos y experiencias hacia los aeropuertos en el mercado de travel retail en América del Sur. Brasil aprobó en 2025 un importante desarrollo de terminal en Santos destinado a acomodar barcos más grandes y un mayor flujo de pasajeros, lo que puede respaldar ecosistemas minoristas adyacentes y el comercio de excursiones en tierra. A medida que los puertos sudamericanos profundizan su capacidad y los itinerarios de cruceros se diversifican, el comercio minorista a bordo y en los puertos desempeña un papel más importante en las estrategias multicanal para el mercado de travel retail en América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad cambiaria erosiona la ventaja de precio y el tamaño de la cesta | -1.7% | Brasil, Argentina, México y la región en general | Corto plazo (≤ 2 años) |

| La presión económica de los MAG/concesiones durante las perturbaciones de la demanda | -0.9% | Contratos aeroportuarios de México, Panamá y Colombia | Mediano plazo (2-4 años) |

| Los límites de franjas horarias en Ciudad de México y las disputas bilaterales restringen la capacidad | -0.6% | Centro AICM de México, rutas México-EE. UU. | Mediano plazo (2-4 años) |

| El endurecimiento de la regulación del tabaco representa riesgos para las ventas de la categoría | -0.5% | México, Brasil, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria que Erosiona la Ventaja de Precio y el Tamaño de la Cesta

Las fluctuaciones cambiarias reducen los descuentos percibidos cuando los viajeros convierten los precios denominados en USD a monedas locales, lo que puede retrasar o reducir las compras en el mercado de travel retail en América del Sur. La inestabilidad monetaria en Argentina y las transiciones de política acentuaron la sensibilidad a los precios de los bienes importados, lo que afecta a categorías clave como la belleza premium y los licores. Los datos de gasto con tarjeta muestran tendencias discrecionales mixtas en los grandes mercados durante 2025, lo que subraya la necesidad de ofertas focalizadas en lugar de rebajas generalizadas para defender el tamaño promedio del ticket en el mercado de travel retail en América del Sur. Los operadores utilizan monedas de fidelización y flexibilidad de pago para amortiguar los impactos del tipo de cambio y mantener el compromiso durante los ciclos adversos de divisas, lo que distribuye el riesgo entre recorridos y canales. El desempeño de las monedas regionales en 2025 se benefició en parte de la dinámica global del USD más que de mejoras fundamentales locales, lo que sugiere que el mercado de travel retail en América del Sur sigue expuesto a una renovada volatilidad.

Riesgo del Endurecimiento de la Regulación del Tabaco para las Ventas de la Categoría

México promulgó en 2025 una prohibición constitucional de los sistemas electrónicos de administración de nicotina tras endurecer las normas de consumo en lugares públicos en 2023, lo que redujo la relevancia de la categoría y limitó las opciones de surtido para el mercado de travel retail en América del Sur. Las autoridades sanitarias regionales y los parlamentos continúan restringiendo la comercialización y la disponibilidad de productos de tabaco y categorías relacionadas, lo que impulsa un desplazamiento hacia la confitería, el alcohol y la belleza. Los reguladores de Brasil han mantenido una postura restrictiva hacia las nuevas tecnologías del tabaco, y el escrutinio fiscal sobre los grandes fabricantes aumentó a finales de 2024, lo que señala una presión sostenida sobre los márgenes tradicionales del tabaco en el mercado de travel retail en América del Sur. Chile implementó en 2024 un enfoque regulatorio diferenciado para los productos de vapor de nicotina, lo que creó un banco de pruebas para la experimentación con la categoría en Santiago mientras otros mercados avanzan en una dirección más restrictiva. Las orientaciones de política internacional recomiendan impuestos específicos más elevados y precios mínimos para reducir el consumo, lo que apunta a una mayor presión sobre la economía del tabaco libre de impuestos a lo largo de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Perfumes y Cosméticos como Ancla, Moda se Acelera

Perfumes y Cosméticos representó el 46% de la participación del mercado de travel retail en América del Sur en 2025, lo que confirma el papel ancla de la belleza en los diseños de paso obligado y la planificación del surtido en los principales aeropuertos. Los operadores combinan mostradores insignia y servicios personalizados con sets exclusivos para viajeros para aumentar el compromiso, lo que fortalece la resiliencia de la categoría durante la volatilidad cambiaria en el mercado de travel retail en América del Sur. Las activaciones de belleza en los principales centros se complementan con ofertas vinculadas a la fidelización que impulsan la conversión entre los viajeros frecuentes, lo que extiende el liderazgo de la categoría sobre otros segmentos. La fragancia de prestigio y el cuidado de la piel continúan atrayendo a una amplia base de viajeros que abarca géneros y cohortes de edad, lo que mantiene la economía unitaria favorable en relación con la asignación de espacio en el mercado de travel retail en América del Sur. La industria de travel retail en América del Sur también se está expandiendo hacia accesorios de belleza y dispositivos adyacentes para diversificar las cestas mientras protege el posicionamiento de precios frente al comercio minorista doméstico.

Moda y Accesorios está ganando impulso y se proyecta que registre una CAGR del 9,05% en 2026-2031 a través de boutiques seleccionadas y activaciones lideradas por diseñadores que apuntan a viajeros millennials y de la Generación Z, lo que la convierte en una prioridad para la asignación incremental de espacio en los próximos programas de terminales. La diversificación de categorías incluye relojes, joyería y artículos esenciales de viaje que complementan los regalos de belleza y licores, lo que crea cestas más equilibradas en el mercado de travel retail en América del Sur. Vinos y Licores continúan beneficiándose de la premiumización, y el aprendizaje liderado por los cruceros sobre el surtido y la narrativa de marca está migrando hacia los formatos aeroportuarios que apuntan a compradores de alto valor. El papel del tabaco se ha moderado debido al endurecimiento regulatorio, lo que impulsa a los operadores a enfatizar la belleza, la confitería y los productos de destino que enfrentan menos restricciones de política en el mercado de travel retail en América del Sur. La industria de travel retail en América del Sur se apoya en la belleza como estabilizador mientras escala la moda y los accesorios como la próxima gran capa de crecimiento, respaldada por la fidelización y el comercio minorista experiencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Aeropuertos Dominantes, lo Digital se Dispara

Los aeropuertos representaron el 51% de la participación del mercado de travel retail en América del Sur en 2025. Los formatos de paso obligado y los grupos de boutiques premium en terminales renovadas continúan captando largos tiempos de permanencia y elevando la conversión. El programa de la Terminal 2 del Aeropuerto Internacional de Santiago ha duplicado la capacidad y modernizado los flujos comerciales que dirigen a más viajeros a través de las zonas minoristas. La hoja de ruta de expansión de El Dorado de Bogotá añade considerables áreas comerciales junto con un aumento de capacidad hacia 73 millones de pasajeros, lo que eleva el potencial de ingresos del canal aeroportuario. Los operadores están escalando la Reserva y Recogida y las vinculaciones de fidelización que generan cestas promedio más elevadas y una conversión más estable en el punto de recogida.

Se proyecta que el tamaño del mercado de travel retail en América del Sur para la Precompra en Línea y el Click-and-Collect se expanda a una CAGR del 14,70% durante 2026-2031. Las integraciones de Club Avolta y los programas de aerolíneas permiten el descubrimiento previo al viaje, el canje de millas y la recogida garantizada, lo que eleva el gasto por transacción frente a los recorridos exclusivamente de entrada espontánea. A medida que las mejoras de las terminales liberan más espacio, los datos de precompra ayudan a los operadores a planificar la asignación y el personal para reducir los desabastecimientos y los tiempos de espera en los mostradores de recogida. Los minoristas de cruceros y los socios de suministro están transfiriendo los exitosos manuales de comercialización digital y surtido exclusivo de los barcos a los aeropuertos para reforzar la adopción omnicanal. Los propietarios de aeropuertos están actualizando los marcos de concesión para equilibrar el alquiler fijo y variable, lo que respalda una inversión sostenida en tiendas que sustenta la calidad del servicio omnicanal en toda la combinación de distribución.

Análisis Geográfico

Brasil representó el 35% de las ventas en 2025, lo que le otorga la mayor participación nacional en el mercado de travel retail en América del Sur y confirma su papel central en las redes regionales de aviación y comercio minorista. Las carteras minoristas en Brasil equilibran los formatos con y sin impuestos para acomodar la fuerte demanda doméstica y los flujos internacionales a través de los principales centros. Las estrategias de tienda enfatizan el liderazgo en belleza y los licores seleccionados, lo que sostiene la conversión durante los ciclos cambiarios que influyen en el poder adquisitivo local en el mercado de travel retail en América del Sur. Los operadores también están probando innovaciones en ubicaciones fronterizas y ciudades secundarias para distribuir el riesgo y acceder a nuevos grupos de compradores. El efecto combinado es una base amplia que ancla el mercado de travel retail en América del Sur mientras crea espacio para experimentos focalizados en formato y surtido.

Se proyecta que Argentina registre una CAGR del 9,98% en 2026-2031, con la estabilización en 2025 mejorando las condiciones para las compras de categorías premium y las promociones basadas en fidelización en los aeropuertos. Los cambios en la política macroeconómica y los esfuerzos por reconstruir la credibilidad han mejorado el entorno para la planificación a largo plazo, mientras que los riesgos vinculados al marco monetario siguen presentes, lo que requiere decisiones cuidadosas de precios e inventario en el mercado de travel retail en América del Sur. Las activaciones de belleza y las tomas de marca en Buenos Aires están elevando el perfil y la conversión de la categoría, respaldadas por recorridos de fidelización integrados. La dinámica cambiaria continúa influyendo en la combinación de compras, por lo que los operadores se apoyan en mensajes de valor y beneficios de precompra para suavizar el comportamiento del comprador en el mercado de travel retail en América del Sur. El efecto neto es una senda de recuperación que es la más rápida entre las principales geografías cuando se combina con una ejecución de política estable y la expansión de la capacidad aérea.

México, Chile, Colombia, Perú y América Central y el Caribe conforman el resto de los ingresos regionales con impulsores y restricciones de crecimiento distintos en el mercado de travel retail en América del Sur. México enfrenta problemas de capacidad y bilaterales que limitan el potencial a corto plazo en su mayor centro, lo que lleva a los operadores a apostar por renovaciones de tiendas y estrategias de fidelización que aumenten la monetización por pasajero. El Aeropuerto de Santiago de Chile ha duplicado la capacidad con la Terminal 2 y activará un importante nuevo programa de tienda libre de impuestos a partir de 2026, lo que prepara el terreno para el despliegue de marcas premium y una mayor captación en el mercado de travel retail en América del Sur. La expansión de Bogotá, Colombia, incluye considerables zonas minoristas dentro de un aumento de capacidad más amplio, lo que beneficia la planificación en múltiples formatos para los operadores en flujos internacionales y domésticos. La apertura emblemática de Lima, Perú, demuestra cómo los despliegues minoristas a gran escala reconfiguran la experiencia del pasajero y la conversión, con un modelo que integra el comercio minorista libre de impuestos y la gastronomía de destino en un recorrido cohesivo para el mercado de travel retail en América del Sur.

Panorama Competitivo

La competencia está equilibrada entre carteras globales de múltiples países y especialistas regionales ágiles, con un patrón de concentración moderada que deja margen para ganancias de participación a través de licitaciones aeroportuarias, expansiones fronterizas y alianzas con cruceros en el mercado de travel retail en América del Sur. Un operador global líder aseguró una concesión de tienda libre de impuestos de 12 años en Santiago, efectiva en 2026, y amplió un acuerdo de múltiples aeropuertos en México, lo que consolida su presencia en las principales puertas de entrada y construye una larga pista para el despliegue de marcas premium. Los minoristas y proveedores especializados en cruceros se expandieron agresivamente con el lanzamiento de nuevos barcos y conceptos de mercancía, lo que creó una vía de transferencia de mejores prácticas de los barcos a los aeropuertos en el mercado de travel retail en América del Sur. Los operadores están invirtiendo en ecosistemas de fidelización, herramientas omnicanal y análisis para perfeccionar las promociones y la asignación de existencias, lo que se ha convertido en una capacidad central para sostener el margen y la conversión. A medida que las licitaciones enfatizan los estándares de servicio y el reparto de riesgos vinculado al tráfico, las carteras mejor capitalizadas tendrán ventaja en las rondas de licitación para el mercado de travel retail en América del Sur.

Las autoridades aeroportuarias están incorporando orientaciones globales de concesión en las estructuras contractuales para mejorar la resiliencia durante las perturbaciones y alinear los horizontes de inversión con los ciclos de tráfico, lo que respalda la planificación plurianual en ambas partes. Las enmiendas contractuales recientes en la región demuestran un movimiento hacia la fijación de precios por pasajero y las revisiones programadas de equilibrio económico, lo que ayuda a evitar el consumo de efectivo para los minoristas y protege los servicios aeroportuarios esenciales. Las inauguraciones y mejoras emblemáticas en Lima y Santiago establecen el modelo para las zonas integradas de comercio minorista y gastronomía que aumentan la captación del tiempo de permanencia y permiten la orientación secuencial de categorías en el mercado de travel retail en América del Sur. Las marcas exigen una ejecución estandarizada y acceso a datos a cambio de surtidos exclusivos y marketing de eventos, lo que impulsa a los operadores a acelerar las inversiones digitales. La pendiente del cambio de participación dependerá del momento y la escala de las licitaciones aeroportuarias y de la capacidad de los operadores para equilibrar la disciplina de capital con el comercio minorista experiencial en el mercado de travel retail en América del Sur.

La regulación de categorías, el tipo de cambio y las restricciones de tráfico bilateral continúan configurando las elecciones de cartera, lo que refuerza el valor de la exposición diversificada a aeropuertos, fronteras y redes de cruceros en el mercado de travel retail en América del Sur. Las restricciones al tabaco están impulsando más espacio y marketing hacia la belleza, los licores y los productos de destino, y los aprendizajes del comercio minorista a bordo están mejorando la selección de mercancía y la narrativa en los aeropuertos. La dinámica cambiaria y de ingresos varía entre los principales mercados, por lo que las promociones vinculadas a la fidelización y las tácticas de garantía de precios se están utilizando para proteger la conversión sin erosionar el margen en el mercado de travel retail en América del Sur. El mayor uso de cláusulas por pasajero y disparadores de perturbación en los contratos proporciona una plataforma más estable para el gasto de capital sostenido en tiendas, mobiliario y herramientas digitales. Durante el período de pronóstico, la ventaja competitiva se acumulará en las carteras que puedan traducir el crecimiento del tráfico en mayores ingresos por pasajero a través de una selección precisa y recorridos digitales fluidos en el mercado de travel retail en América del Sur.

Líderes de la Industria de Travel Retail en América del Sur

Avolta AG (Dufry)

Duty Free Americas

Motta Internacional (Attenza Duty Free)

Top Brands International (Luryx; Neutral by Luryx)

3Sixty Duty Free

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Giromondo se ha expandido regionalmente con una nueva tienda Dôme en el ZOFRI Mall de Iquique, Chile. Tras su lanzamiento en Caracas en junio de 2025, esta apertura del segundo trimestre de 2026 refleja su estrategia de crecer en los mercados de travel retail y libre de impuestos de América del Sur, incluidas las zonas de libre comercio.

- Enero de 2026: Corporación América Airports anunció que su subsidiaria, Ecogal, modificó el acuerdo de concesión del Aeropuerto Seymour en Galápagos, Ecuador. La enmienda aborda los impactos de la COVID-19, incorporando cargos aeroportuarios ajustados, plazos de concesión extendidos e inversiones reprogramadas, tras una revisión exhaustiva con las autoridades gubernamentales y la entidad concedente.

- Junio de 2025: Avolta aseguró una concesión de tienda libre de impuestos de 12 años en el Aeropuerto de Santiago de Chile, adjudicada por la Dirección General de Aeronáutica Civil (DGAC) y el Servicio Nacional de Aduanas. A partir del tercer trimestre de 2026, incluye dos tiendas libres de impuestos de paso obligado y puntos de venta de última hora, reforzando la larga presencia de Avolta en Chile.

- Junio de 2025: Lagardère Travel Retail inauguró nuevos espacios comerciales en la nueva terminal del Aeropuerto Internacional Jorge Chávez de Lima, Perú, tras dos años de construcción. El desarrollo incluye 4.000 m² de espacio minorista y un área gastronómica de 3.300 m², denominada "Nación Sazón – The Land of Flavours".

Alcance del Informe del Mercado de Travel Retail en América del Sur

El travel retail se refiere a la venta de bienes, a menudo libres de impuestos, a los viajeros en zonas de tránsito seguras como aeropuertos, cruceros, tiendas fronterizas y estaciones de tren. Incluye principalmente artículos de lujo, electrónica, alcohol y tabaco, y sirve como una fuente clave de ingresos para los aeropuertos.

El informe del mercado de travel retail en América del Sur está segmentado por tipo de producto (perfumes y cosméticos, vinos y licores, tabaco, moda y accesorios, confitería y alimentos selectos, relojes y joyería, electrónica y gadgets, artesanías locales y productos de destino), canal de distribución (aeropuertos, venta minorista a bordo de aerolíneas, tiendas fronterizas terrestres, cruceros y puertos marítimos, tiendas en centros urbanos y hoteles, precompra en línea y click-and-collect) y geografía (México, Brasil, Argentina, Chile, Colombia, Perú, Resto de América del Sur). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Perfumes y Cosméticos |

| Vinos y Licores |

| Tabaco |

| Moda y Accesorios |

| Confitería y Alimentos Selectos |

| Relojes y Joyería |

| Electrónica y Gadgets |

| Artesanías Locales y Productos de Destino |

| Aeropuertos |

| Aerolíneas (Venta Minorista a Bordo) |

| Tiendas Fronterizas (Terrestres) |

| Cruceros y Puertos Marítimos |

| Tiendas en Centros Urbanos y Hoteles |

| Precompra en Línea y Click-and-Collect |

| México |

| Brasil |

| Argentina |

| Chile |

| Colombia |

| Perú |

| Resto de América del Sur |

| Por Tipo de Producto | Perfumes y Cosméticos |

| Vinos y Licores | |

| Tabaco | |

| Moda y Accesorios | |

| Confitería y Alimentos Selectos | |

| Relojes y Joyería | |

| Electrónica y Gadgets | |

| Artesanías Locales y Productos de Destino | |

| Por Canal de Distribución | Aeropuertos |

| Aerolíneas (Venta Minorista a Bordo) | |

| Tiendas Fronterizas (Terrestres) | |

| Cruceros y Puertos Marítimos | |

| Tiendas en Centros Urbanos y Hoteles | |

| Precompra en Línea y Click-and-Collect | |

| Por Geografía | México |

| Brasil | |

| Argentina | |

| Chile | |

| Colombia | |

| Perú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de travel retail en América del Sur?

El tamaño del mercado de travel retail en América del Sur fue de USD 1,23 mil millones en 2025 y se proyecta que alcance USD 2,01 mil millones en 2031 a una CAGR del 8,5%.

¿Qué categoría de producto lidera las ventas en el travel retail de América del Sur?

Perfumes y Cosméticos lideró los ingresos de 2025 con una participación del 46%, impulsado por activaciones de marcas premium y sets exclusivos para viajeros.

¿Qué canales son más importantes para el crecimiento del travel retail en América del Sur?

Los aeropuertos siguen siendo el canal principal con el 51% de las ventas de 2025, mientras que la Reserva y Recogida y la integración de fidelización aumentan las cestas promedio desde la precompra hasta la terminal.

¿Qué países son más influyentes en el travel retail de América del Sur?

Brasil concentró el 35% de las ventas en 2025, mientras que se proyecta que Argentina sea el de mayor crecimiento hasta 2031 con una CAGR esperada del 9,98%.

¿Qué riesgos podrían frenar el desempeño del travel retail en América del Sur?

Los riesgos clave incluyen la volatilidad cambiaria que comprime la percepción de valor, la regulación del tabaco que restringe el surtido, y los límites de capacidad o bilaterales que pueden suprimir el flujo en los principales centros.

¿Qué proyectos de infraestructura darán forma a la próxima ola del travel retail en América del Sur?

El programa de la Terminal 2 de Santiago y la activación de la concesión a partir de 2026, la expansión de capacidad y comercio minorista de Bogotá, y el despliegue emblemático de Lima ampliarán el espacio comercial y mejorarán la captación del tiempo de permanencia.

Última actualización de la página el: