Tamaño y Cuota del Mercado Minorista de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 18.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Catar por Mordor Intelligence

El tamaño del mercado minorista de Catar en 2026 se estima en USD 19,44 mil millones, creciendo desde el valor de 2025 de USD 18,68 mil millones, con proyecciones para 2031 que muestran USD 23,69 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031. Una base de consumidores adinerada con un PIB per cápita de USD 95.273 continúa favoreciendo productos premium, sostenibles y tecnológicamente mejorados, convirtiendo al mercado minorista de Catar en un laboratorio para conceptos de alto nivel y proyectos piloto de tiendas inteligentes. Activos logísticos como la capacidad de 7,5 millones de TEU del Puerto de Hamad y los 40 millones de pasajeros récord de Qatar Airways canalizan mercancías globales y viajeros hacia los puntos de venta locales, impulsando el crecimiento omnicanal y la facturación libre de impuestos. Los minoristas también se preparan para el inminente régimen del IVA y un impuesto mínimo global del 15%, que en conjunto refuerzan los controles de costos y fomentan las plataformas de contabilidad digital que mejoran la visibilidad de los márgenes.

La adopción tecnológica se ha convertido en una expectativa básica: el 90% de los directores ejecutivos ya implementan IA generativa, mientras que el paquete de incentivos de USD 2,4 mil millones del Estado financia proyectos de ciencia de datos que convierten los pedidos predictivos y los pagos sin cajero en características habituales en todo el mercado minorista de Catar. Las encuestas a consumidores revelan que el 57% de los residentes busca productos sostenibles y el 43% compra por teléfono, por lo que los minoristas integran etiquetas de huella de carbono, programas de fidelización móviles y entregas a demanda para mantenerse relevantes. La intensidad competitiva sigue siendo moderada porque los cinco principales actores concentran el 65% de la cuota de mercado, aunque esa concentración obliga a los operadores más pequeños a especializarse en nichos de conveniencia y premium para evitar la competencia directa a escala, especialmente a medida que Lulu Group aprovecha una penetración de marca propia del 29,6% para reforzar su liderazgo. En conjunto, la combinación de compradores adinerados, infraestructura inteligente y cambios regulatorios sienta las bases para una expansión sostenida e impulsada por la innovación en el mercado minorista de Catar durante los próximos cinco años.

Conclusiones Clave del Informe

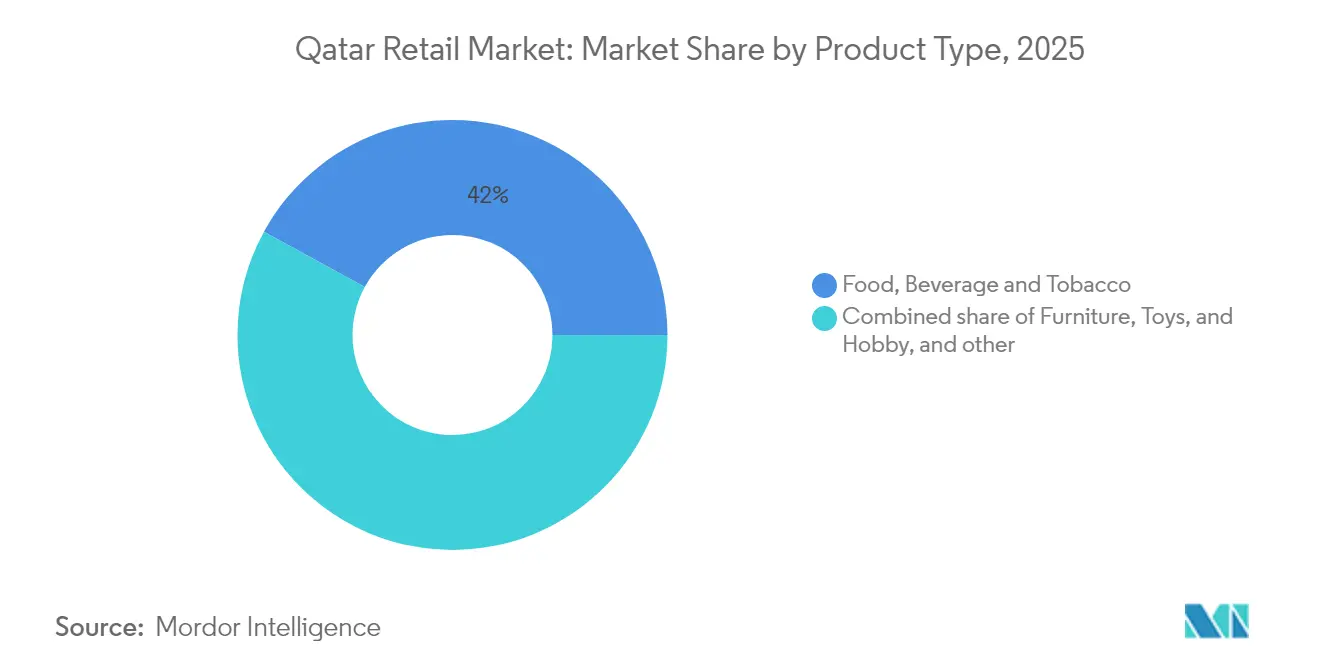

- Por categoría de producto, Alimentos, Bebidas y Tabaco representaron el 42,02% de la cuota del mercado minorista de Catar en 2025, mientras que Electrodomésticos y Aparatos del Hogar se proyecta que registre una CAGR del 11,28% hasta 2031.

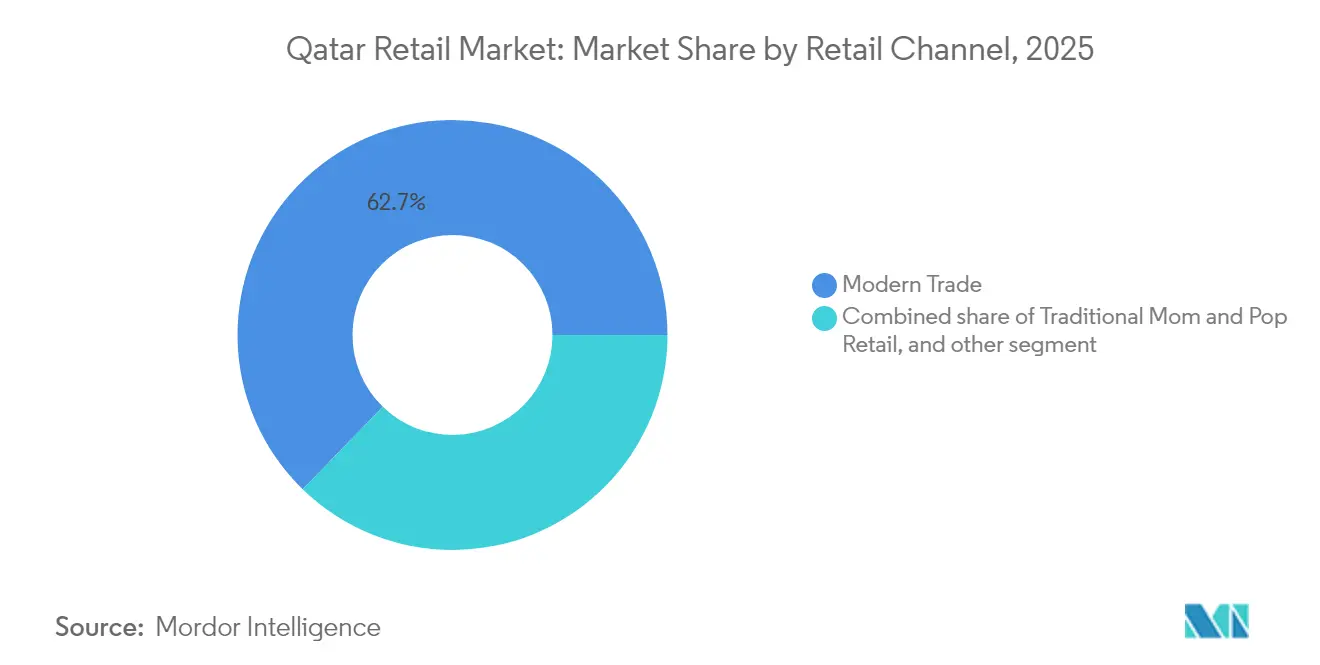

- Por canal minorista, el Comercio Moderno capturó el 62,73% del tamaño del mercado minorista de Catar en 2025, mientras que el Comercio Electrónico y Otros avanza a una CAGR del 17,95% hasta 2031.

- Por formato, los Hipermercados retuvieron una cuota de ingresos del 47,66% en 2025; se prevé que las Tiendas de Conveniencia se expandan a una CAGR del 13,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Minorista de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del turismo heredado de la FIFA 2022 | +0.8% | Nacional, concentrado en el Municipio de Doha | Mediano plazo (2-4 años) |

| Aumento de la renta disponible e inmigración de expatriados | +0.6% | Nacional, con segmentos premium en Lusail y West Bay | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura minorista moderna | +0.5% | Nacional, con desarrollos importantes en Doha y Al Wakrah | Mediano plazo (2-4 años) |

| Análisis impulsado por IA y proyectos piloto sin cajero | +0.3% | Centros urbanos, adopción temprana en hipermercados | Corto plazo (≤ 2 años) |

| Zonas francas logísticas gubernamentales para el omnicanal | +0.4% | Zonas de Ras Bufontas y Umm Al Houl | Mediano plazo (2-4 años) |

| Demanda de productos halal premium y orientados a la salud | +0.3% | Nacional, con mayor penetración en distritos prósperos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Turismo Heredado de la FIFA 2022

Las llegadas de turistas alcanzaron 2,8 millones durante los primeros nueve meses de 2023 y superaron los totales anuales anteriores, apoyando la facturación del comercio minorista en aeropuertos, hoteles y centros de la ciudad en el mercado minorista de Catar [2]Hala Matar Choufany, "Catar – Más Allá de la Copa del Mundo," hvs.com. . Qatar Airways registró un beneficio neto de QAR 6,1 mil millones y 40 millones de pasajeros en 2023-24, impulsando las ventas libres de impuestos un 22% a medida que los viajeros canalizaron el gasto hacia artículos de lujo y souvenirs. Megadesarrollos como Place Vendôme, coronado en su momento como «el centro comercial más bello del mundo», integran hoteles, entretenimiento y acceso a marina que prolongan el tiempo de permanencia y fomentan el gasto experiencial. El gobierno apunta a 6 millones de visitantes anuales para 2030, planificando más festivales y escalas de cruceros que aumenten el tráfico en días laborables y en temporada baja. Los minoristas, por tanto, curan colecciones exclusivas para el Golfo, organizan exposiciones de arte efímeras y localizan programas de fidelización en mandarín para captar turistas de alto gasto procedentes de China. Los operadores aeroportuarios reservan superficie adicional en las zonas de embarque para concesiones de moda premium y confitería, con el fin de monetizar el flujo previsto. En conjunto, el turismo mantiene el tráfico robusto en los principales centros comerciales y amortigua las ventas frente a cualquier volatilidad del precio del petróleo, reforzando un crecimiento sostenido para el mercado minorista de Catar.

Aumento de la Renta Disponible e Inmigración de Expatriados

La actividad no hidrocarburífera representa ahora el 64% del PIB real, proporcionando a los hogares fuentes de ingresos diversificadas y elevando los presupuestos discrecionales en todo el mercado minorista de Catar. La Visa Mustaqel de febrero de 2024 permite a profesionales cualificados obtener la residencia por cinco años, creando un segmento de clientes estable con preferencia por la electrónica premium, los alimentos gourmet y la ropa de diseño. La penetración del comercio móvil se sitúa en el 43%, y la sostenibilidad sigue siendo un factor de compra para el 57% de los consumidores, por lo que las aplicaciones incluyen insignias de puntuación de carbono y suscripciones de paquetes de recarga que atraen a compradores concienciados con el medio ambiente. El paquete de incentivos de IA de USD 2,4 mil millones atrae a ingenieros de datos cuyos altos ingresos se traducen en actualizaciones de dispositivos para el hogar inteligente que estimulan la CAGR del 11,75% del segmento de electrónica. Las comunidades de expatriados también demandan cocina auténtica, lo que lleva a los supermercados a ampliar los pasillos étnicos y a utilizar etiquetas de estantería dinámicas en múltiples idiomas. Las boutiques de lujo ubicadas en Lusail City cuentan con estilistas bilingües y servicios de compra remota para viajeros de negocios que prolongan su estancia. A medida que más profesionales se establecen a largo plazo, las cadenas de mobiliario para el hogar observan cestas más grandes en bienes duraderos, lo que favorece la expansión de los márgenes en el mercado minorista de Catar.

Expansión de la Infraestructura Minorista Moderna

Las superficies de 1,15 millones de m² de Place Vendôme, 256.000 m² del Mall of Qatar y 433.847 m² del Doha Festival City redefinen colectivamente las compras en Catar, combinando actividades minoristas, de ocio y culturales que posicionan a los centros comerciales como destinos de excursión de un día. La reducción de las tasas de licencias comerciales de hasta el 90% en julio de 2024 reduce las barreras de entrada para los inquilinos y acelera el lanzamiento de nuevos conceptos en el mercado minorista de Catar. Los almacenes aduaneros del Puerto de Hamad y las parcelas de la zona franca de Ras Bufontas acortan aún más las cadenas de suministro, permitiendo a las marcas reabastecer sus tiendas insignia en un plazo de cuarenta y ocho horas desde el despacho aduanero. Los promotores equipan los centros comerciales con 5G, carriles de recogida en la acera y paneles de gestión de multitudes basados en IA que coordinan las promociones de los inquilinos en tiempo real. Los propietarios de inmuebles de lujo coorganizan bienales de arte estacionales con las autoridades de turismo para impulsar el tráfico incremental fuera de las ventanas de mayor afluencia turística. No obstante, la superficie bruta alquilable por habitante supera ahora los 1,3 m², por lo que los operadores adoptan anclas de entretenimiento con múltiples inquilinos, como paredes de escalada en interior y arenas de realidad virtual, para diferenciarse. El efecto neto es una columna vertebral de infraestructura moderna que sostiene el compromiso del comprador, pero que exige una innovación continua para mitigar el riesgo de vacantes en el mercado minorista de Catar.

Análisis Impulsado por IA y Proyectos Piloto sin Cajero

Los proyectos piloto de IA generativa abarcan la previsión de la demanda, la fijación de precios en tiempo real y los carriles de pago autónomo en hipermercados y tiendas especializadas del mercado minorista de Catar. El Ministerio de Comunicaciones y Tecnología de la Información elabora un marco de gobernanza de la IA para garantizar la ética de los datos, fomentando así una implantación más amplia [3]Ministerio de Comunicaciones y Tecnología de la Información, "Borrador del Marco Regulatorio de IA," thepeninsulaqatar.com. . El Banco Central de Catar complementa estos esfuerzos con la funcionalidad de Solicitud de Pago en su red Fawran, permitiendo a los comerciantes incitar a los compradores para una liquidación instantánea y reducir las tasas de transacciones fallidas. La herramienta de detección de demanda habilitada por IA de Lulu Group ya redujo las roturas de stock en un 14% y respaldó un crecimiento de ingresos del comercio electrónico del 70% en 2024, demostrando el retorno sobre la inversión de la reposición basada en datos. Los operadores de tiendas de conveniencia prueban cabinas de pago basadas en visión artificial que reducen los tiempos de espera a menos de treinta segundos y liberan al personal para actividades de venta adicional. Las cadenas de electrónica integran chatbots de IA en sus sitios web en árabe e inglés, orientando a los compradores sobre la compatibilidad con el hogar inteligente. A medida que la adopción se extiende, el mantenimiento predictivo de los activos de la cadena de frío y los análisis de consumo energético en los centros comerciales reducen los costos operativos, consolidando la IA como un pilar irrenunciable de la competitividad en todo el mercado minorista de Catar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreoferta de centros comerciales y canibalización | -0.7% | Municipio de Doha | Corto plazo (≤ 2 años) |

| Dependencia de las importaciones y volatilidad de la cadena de suministro | -0.5% | Nacional, crítica para productos perecederos | Mediano plazo (2-4 años) |

| Aumento de los costos operativos (servicios públicos, alquiler, mano de obra) | -0.6% | Centros minoristas urbanos | Mediano plazo (2-4 años) |

| Saturación de los segmentos minoristas de gama media | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sobreoferta de Centros Comerciales y Canibalización

La tasa de vacantes ya supera el 20% en varios centros comerciales de Doha, ya que la rápida expansión de la superficie bruta alquilable superó la demanda inmediata de los consumidores, lo que provocó rebajas en los alquileres y ciclos de arrendamiento más cortos en el mercado minorista de Catar. Los debuts casi simultáneos de Place Vendôme, Mall of Qatar y Doha Festival City fragmentaron el tráfico de compradores y diluyeron las ventas por metro cuadrado. La caída de ingresos regional del 6% de Majid Al Futtaim y el cierre de once sucursales de Carrefour subrayan la presión que enfrentan los grandes operadores cuando la superposición no se controla. Los centros comerciales secundarios que carecen de anclas de entretenimiento recurren a arrendamientos de servicios comunitarios —clínicas, espacios de coworking y quioscos del sector público— para mantenerse relevantes. Los minoristas racionalizan sus superficies fusionando puntos de venta con bajo rendimiento en híbridos de tienda en línea más sala de exposición con trastiendas oscuras. Los promotores aceleran las conversiones de uso mixto, añadiendo torres residenciales o alas hoteleras para diversificar el flujo de caja. No obstante, la presión de canibalización persistirá hasta que el crecimiento de la población y las llegadas de turistas absorban plenamente la capacidad ampliada en el mercado minorista de Catar.

Dependencia de las Importaciones y Volatilidad de la Cadena de Suministro

Las importaciones cubren el 85% del volumen de mercancías, por lo que los choques de fletes, las fluctuaciones cambiarias y los cuellos de botella geopolíticos se trasladan rápidamente a los precios de los estantes en todo el mercado minorista de Catar. Las brechas en la cadena de frío fuera de Doha limitan la entrega el mismo día para productos frescos, lo que obliga a los minoristas de alimentación a mantener mayores reservas de inventario que erosionan el capital circulante. La implantación gradual del IVA complica aún más los cálculos del costo de aterrizaje, obligando a realizar actualizaciones informáticas para integrar los códigos fiscales y repreciar los códigos de barras de un día para otro. Los minoristas más pequeños con escaso poder de negociación no pueden cubrir eficazmente los recargos de flete y se enfrentan a una compresión de los beneficios cuando los calendarios promocionales coinciden con retrasos en los envíos. Los artículos de lujo denominados en divisas invitan a un riesgo de descuento si la depreciación del rial coincide con una demanda débil. Los invernaderos de seguridad alimentaria del gobierno ofrecen alivio a largo plazo, pero necesitan años para escalar, por lo que la resiliencia de la cadena de suministro —diversificación de fuentes, almacenamiento aduanero y alertas de riesgo basadas en IA— se convierte en un imperativo de supervivencia para el mercado minorista de Catar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Resiliencia de los Alimentos en Medio de la Aceleración de la Electrónica

Alimentos, Bebidas y Tabaco representaron el 42,02% de la cuota del mercado minorista de Catar en 2025, anclados en la demanda cotidiana y las costumbres de hospitalidad que impulsan una alta frecuencia de cesta de compra. Se proyecta que Electrodomésticos y Aparatos del Hogar crezca a una CAGR del 11,28% hasta 2031, impulsado por la hoja de ruta nacional de IA y la creciente adopción del hogar inteligente, lo que indica un cambio de categoría dentro del tamaño global del mercado minorista de Catar. Las líneas de cuidado personal ganan terreno gracias a las etiquetas de sostenibilidad y las estaciones de recarga que responden a las preferencias ecológicas del 57% de los compradores. La ropa y los accesorios se benefician de las llegadas del turismo de lujo, especialmente en las tiendas insignia de los centros comerciales que curan colecciones cápsula para los festivales regionales. Las compras de mobiliario se fortalecen a medida que los visados de cinco años animan a los expatriados a invertir en instalaciones de vivienda permanente, beneficiando a las gamas escandinavas de gama media y a las italianas premium. Las líneas industriales y de automoción se quedan rezagadas porque la expansión del metro y las opciones de transporte compartido compensan los impulsos de compra de automóviles. En todas las categorías, la preparación para el IVA lleva a los proveedores a renegociar las condiciones de pago, obligando a los minoristas a priorizar el stock de rotación rápida para mantener una economía saludable en el mercado minorista de Catar.

Las cadenas de electrónica incluyen listados de comestibles a través de pestañas de mercado, mientras que los supermercados colocan auriculares de marca y altavoces inteligentes en las cajas, difuminando las líneas de categoría en la búsqueda de la cuota de cartera. Los minoristas de alimentación fomentan asociaciones con granjas hidropónicas para garantizar reclamaciones de frescura en el mismo día que justifican las primas de precio. Los controles de importación de tabaco requieren ahora notificaciones previas a la llegada, por lo que los estancos especializados implementan la trazabilidad mediante cadena de bloques para pasar la aduana sin problemas. Las marcas de belleza instalan quioscos de diagnóstico cutáneo por IA que amplían las ventas de suplementos nutricionales, estrechando la sinergia con los comestibles orientados a la salud. La moda de lujo alberga rincones de reventa para atraer a los expatriados de la Generación Z con mentalidad de ahorro, prolongando así los ciclos de vida de los productos. En general, la diversificación a nivel de producto sustentada por información basada en datos mantiene el inventario ágil y el compromiso del comprador alto en el mercado minorista de Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal Minorista: La Hegemonía del Comercio Moderno se Enfrenta al Impulso Digital

El Comercio Moderno capturó el 62,73% del tamaño del mercado minorista de Catar en 2025, porque los hipermercados combinaron el ahorro en compras a granel con amplios surtidos de productos importados que atraen a grandes familias de expatriados. Las plataformas digitales avanzan a una CAGR del 17,95% gracias a una conectividad a internet del 94%, bajas comisiones de procesamiento a través de NAPS y la logística de última milla libre de impuestos que hace que los listados transfronterizos sean competitivos. Las tiendas de barrio sobreviven gracias a la proximidad y la familiaridad cultural, almacenando productos básicos étnicos y ofreciendo líneas de crédito informales durante los intervalos entre nóminas. Los mercados en línea integran comestibles, electrónica y moda en pagos de carrito único, utilizando traducción automática para atender a treinta idiomas. La asociación de Qatar Airways Cargo con Cainiao promete entregas en dos días en el GCC, ampliando la selección más allá de lo que los pasillos físicos pueden ofrecer. Las herramientas de solicitud de pago habilitadas por tecnología financiera mejoran las tasas de cobro para las pymes, abriendo puertas a las marcas artesanales. Las cadenas modernas contrarrestan convirtiendo algunas tiendas en almacenes oscuros para franjas de entrega de treinta minutos, garantizando que el mercado minorista de Catar siga siendo omnicanal en su esencia.

Las empresas de comercio electrónico experimentan con caravanas móviles —furgonetas exposición que se estacionan cerca de edificios de oficinas durante los descansos del almuerzo— combinando pruebas inmediatas con pago mediante código QR para la entrega posterior a domicilio. Los hipermercados prueban ventas flash en transmisión en directo desde estudios dentro de las tiendas, captando compras impulsivas mientras liquidan el exceso de existencias. Las tiendas de pequeños comerciantes vinculan catálogos de WhatsApp a mensajeros ciclistas de barrio, ampliando el alcance a un costo mínimo. Los programas de fidelización migran a monederos de código QR único que agregan puntos en centros comerciales, gasolineras y cadenas de alimentación, de modo que los compradores acumulan recompensas más rápido y permanecen dentro de los bucles de gasto del ecosistema. El software del IVA formatea automáticamente las facturas digitales, facilitando las devoluciones en canales en línea y fuera de línea. En conjunto, la hibridación sustituye el pensamiento binario de canal, confirmando que el mercado minorista de Catar prospera gracias a los recorridos fluidos del comprador.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato: La Escala del Hipermercado se Enfrenta a la Agilidad de la Conveniencia

Los hipermercados retuvieron una cuota de ingresos del 47,66% en 2025 al ofrecer paquetes de valor de cesta completa y servicios para familias que atraen el tráfico de fin de semana. Las tiendas de conveniencia, con una CAGR prevista del 13,21%, se benefician de la densificación urbana y la demanda de aperitivos de los trabajadores de la economía colaborativa, proliferando en las salidas del metro y en los edificios residenciales. Los supermercados ocupan un posicionamiento de gama media con productos frescos seleccionados y mostradores de charcutería que atraen a familias con conciencia sanitaria. Los grandes almacenes replantean sus disposiciones hacia talleres prácticos y boutiques en consignación, ya que las marcas propias aceleran sus movimientos directos al consumidor. Los establecimientos especializados dentro de Place Vendôme exhiben relojes de lujo con pruebas de piezas en realidad aumentada, atrayendo a turistas de alto patrimonio. Los depósitos de venta al por mayor atienden a la hostelería, pero los portales B2B van ganando cuota agregando pedidos a granel de restaurantes. Las cadenas de conveniencia prueban micromercados abiertos las 24 horas en los vestíbulos de oficinas con entrada mediante RFID, comprimiendo el pago a casi instantáneo y adaptándose a los diversos horarios laborales de Catar.

Los hipermercados reducen su tamaño a formatos urbanos compactos denominados «exprés» para recuperar el tráfico de desayuno entre semana y competir con las tiendas de la esquina. Los operadores de conveniencia integran taquillas para paquetes, convirtiendo los establecimientos en nodos de última milla que gestionan las devoluciones del comercio electrónico, reduciendo así la opacidad logística en el mercado minorista de Catar. Los grandes almacenes firman acuerdos de envío directo con los mercados en línea regionales para ampliar los pasillos virtuales sin asumir riesgo de inventario. Los jugadores especializados colaboran con los conserjes de hoteles para noches de compras privadas, mejorando la eficiencia en horas valle. Las normas de localización de la fuerza laboral llevan a los hipermercados a automatizar el inventario, liberando al personal catarí para funciones de servicio de mayor valor añadido. El resultado neto es una cartera de formatos dinámica donde la agilidad y la tecnología superan progresivamente la superficie en metros cuadrados.

Panorama Competitivo

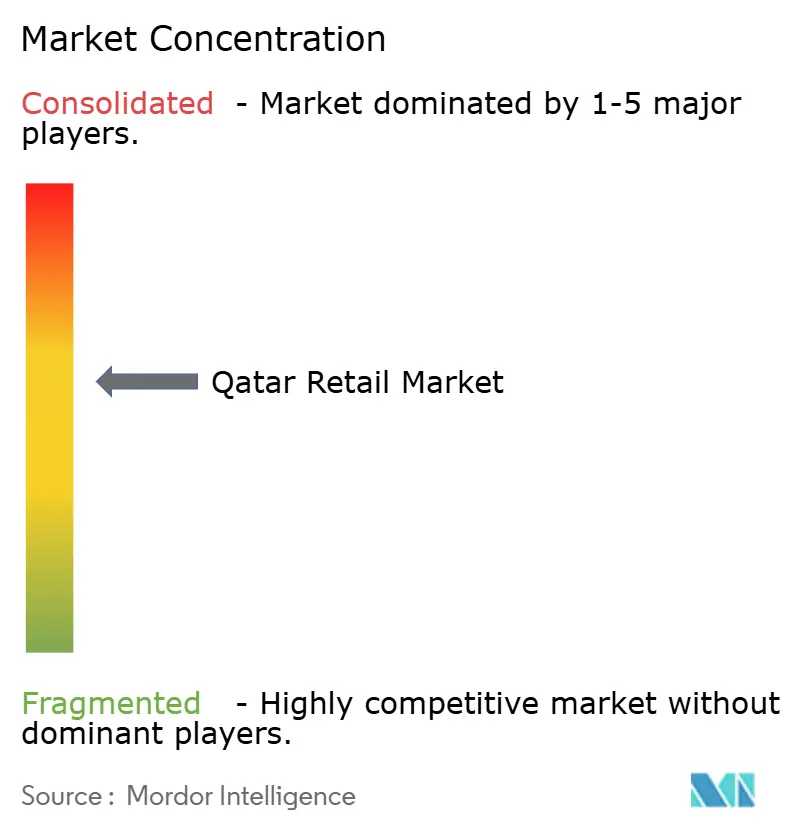

El mercado minorista de Catar está moderadamente concentrado, con los principales actores acaparando una cuota significativa en 2024. Entre ellos, Lulu Group destaca como líder del mercado, aprovechando su escala para impulsar eficiencias en aprovisionamiento, logística y análisis impulsado por IA, reforzando aún más su ventaja competitiva. Majid Al Futtaim, presionada por los vientos en contra regionales, lanzó su enseña HyperMax para reposicionar el mensaje de valor tras las salidas de Carrefour en Omán y Jordania, poniendo de relieve la necesidad de estrategias de marca localizadas. Qatar Duty Free, respaldada por el flujo de turistas de la aerolínea nacional, se diversifica hacia boutiques de bienestar y balneario y eventos efímeros con chefs con estrella Michelín, captando gasto incremental mientras los vuelos se recuperan. La adopción tecnológica diferencia a los ganadores: la gestión de mercancías por IA, los escáneres de estanterías por visión artificial y el mantenimiento predictivo de los sistemas de climatización reducen los costos y elevan los niveles de servicio, ayudando a las cadenas a defender su cuota en el mercado minorista de Catar. La localización de la fuerza laboral mediante la Ley de Catarización N.º 12 de 2024 aumenta la complejidad de las nóminas, por lo que los grandes grupos despliegan sistemas de gestión del aprendizaje para acelerar la mejora de competencias de los ciudadanos y cumplir los umbrales de cuota sin degradar el servicio.

Las alianzas estratégicas configuran el campo de batalla. El acuerdo de Qatar Airways Cargo con Cainiao desbloquea rutas exprés de China al GCC, permitiendo a los vendedores de comercio electrónico entregar en cuarenta y ocho horas, mientras que la adquisición de Snoonu por USD 320 millones por parte de la saudi Jahez señala una consolidación transfronteriza en la entrega de alimentos que refuerza la densidad de pedidos digitales. Los grupos de hipermercados firman acuerdos de previsión colaborativa con granjas hidropónicas locales para asegurar lotes de cosecha prioritarios, mejorando la procedencia de los alimentos frescos. Las cadenas de conveniencia firman acuerdos de franquicia con grandes operadores globales de tiendas de conveniencia, buscando sinergias en la cadena de suministro y capital de marca. Los operadores de lujo especializados negocian arrendamientos de tienda dentro de tienda en hoteles de prestigio, captando compras impulsivas de turistas fuera del horario de los centros comerciales. Mientras tanto, las startups de tecnología financiera integran opciones de pago a plazos en los terminales de punto de venta, atrayendo a compradores de ingresos medios sin comprometer el posicionamiento de marca premium, y a su vez profundizando las líneas competitivas en torno a la innovación en la experiencia de pago.

Los nuevos disruptores explotan los espacios en blanco. Los minoristas de alimentación nativos digitales ofrecen entrega en treinta minutos de 4.000 unidades de mantenimiento de existencias en los distritos centrales de Doha, apoyándose en nodos de microfulfillment y repartidores con rutas optimizadas por IA. Los minoristas orientados a la salud curan líneas importadas de dietas cetogénicas, veganas y sin gluten raramente almacenadas por las cadenas masivas, obteniendo primas de precio amortiguadas por la demografía adinerada. Las aldeas de outlets cerca de los puestos fronterizos pretenden captar a expatriados sensibles al precio en sus escapadas de fin de semana, creando un contrapunto de valor frente a los centros comerciales de lujo insignia. Los operadores de grandes almacenes planean rincones de reventa y servicios de alquiler para atraer a los compradores ecológicamente conscientes de la Generación Z, diferenciándose de las cadenas de moda rápida. En general, la dinámica competitiva en el mercado minorista de Catar gira en torno a la escala, la agilidad tecnológica y el enfoque en nichos, con cada eje ofreciendo una vía viable para defender o ganar cuota a lo largo del horizonte de previsión.

Líderes del Sector Minorista de Catar

LuLu Group International

Carrefour Qatar (MAF Retail)

Al Meera Consumer Goods

Safari Group

Monoprix Qatar (Ali Bin Ali)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Lulu Retail presentó resultados preliminares del ejercicio fiscal 2024 que muestran un crecimiento de ingresos del 4,7% hasta USD 7,6 mil millones y un aumento del beneficio neto del 12,6% hasta USD 216,2 millones, mientras ampliaba su red con 21 nuevas tiendas para alcanzar 250 ubicaciones en todo el GCC.

- Enero de 2025: El Banco Central de Catar introdujo la función de Solicitud de Pago a través de su servicio de pago instantáneo Fawran, mejorando la eficiencia de las transacciones para las operaciones minoristas.

- Julio de 2024: Jahez de Arabia Saudí adquirió una participación mayoritaria en Snoonu, la plataforma líder de entrega de alimentos de Catar, valorando la empresa en USD 320 millones.

- Junio de 2024: El Banco Central de Catar anunció la finalización de la infraestructura para su proyecto de Moneda Digital del Banco Central, entrando en una fase experimental hasta octubre de 2024.

Alcance del Informe del Mercado Minorista de Catar

Un mercado minorista implica la venta de bienes o servicios directamente a los consumidores para su consumo. El sector minorista de Catar está segmentado por productos y canales de distribución. Por producto, el mercado se segmenta en alimentos y bebidas, cuidado personal y del hogar, ropa, calzado y accesorios, mobiliario, juguetes y aficiones, electrodomésticos y aparatos del hogar, y otros productos. Por canales de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, grandes almacenes, tiendas especializadas, en línea y otros canales de distribución. El informe ofrece previsiones del tamaño del mercado para el sector minorista en Catar en términos de valor (USD) para todos los segmentos anteriores.

| Alimentos, Bebidas y Productos de Tabaco |

| Cuidado Personal y del Hogar |

| Ropa, Calzado y Accesorios |

| Mobiliario, Juguetes y Aficiones |

| Industrial y de Automoción |

| Electrodomésticos y Aparatos del Hogar |

| Otros Productos |

| Comercio Minorista Tradicional de Pequeños Establecimientos |

| Comercio Moderno Minorista |

| Comercio Electrónico y Otros |

| Hipermercados |

| Supermercados |

| Tiendas de Conveniencia |

| Grandes Almacenes |

| Tiendas Especializadas |

| Otros (Droguerías, Venta al por Mayor en Efectivo y Mayoristas) |

| Por Tipo de Producto | Alimentos, Bebidas y Productos de Tabaco |

| Cuidado Personal y del Hogar | |

| Ropa, Calzado y Accesorios | |

| Mobiliario, Juguetes y Aficiones | |

| Industrial y de Automoción | |

| Electrodomésticos y Aparatos del Hogar | |

| Otros Productos | |

| Por Canal Minorista | Comercio Minorista Tradicional de Pequeños Establecimientos |

| Comercio Moderno Minorista | |

| Comercio Electrónico y Otros | |

| Por Formato | Hipermercados |

| Supermercados | |

| Tiendas de Conveniencia | |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| Otros (Droguerías, Venta al por Mayor en Efectivo y Mayoristas) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado minorista de Catar en 2026 y a qué velocidad está creciendo?

El tamaño del mercado minorista de Catar es de USD 19,44 mil millones en 2026 y se proyecta que avance a una CAGR del 4,05% para alcanzar USD 23,69 mil millones en 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que Electrodomésticos y Aparatos del Hogar crezca a una CAGR del 11,28% hasta 2031, impulsado por la adopción del hogar inteligente y el programa de incentivos de IA del gobierno.

¿Qué canal minorista muestra las perspectivas de crecimiento más sólidas?

Se espera que el Comercio Electrónico y Otros registre una CAGR del 17,95% gracias a una penetración de internet del 94%, la logística libre de impuestos y los pagos instantáneos habilitados por la tecnología financiera.

¿Por qué el Municipio de Doha domina las ventas minoristas?

Doha alberga megacentros comerciales, oficinas corporativas y el principal aeropuerto del país, lo que le otorga una cuota de mercado del 53,60% y un tráfico sostenido de turistas y residentes.

¿Cómo afectarán a los minoristas el próximo IVA y las normas del impuesto mínimo global?

Ambas medidas aumentan los requisitos de cumplimiento y acentúan las presiones de visibilidad de costos, alentando a los minoristas a adoptar sistemas de contabilidad fiscal digital y renegociar los términos con los proveedores para proteger los márgenes.

¿Qué formatos de tienda están ganando terreno además de los hipermercados?

Las tiendas de conveniencia están llamadas a crecer a una CAGR del 13,21% a medida que la densidad urbana, los estilos de vida de 24 horas y la tecnología de pago sin cajero impulsada por IA animan a los compradores a preferir las compras de proximidad.

Última actualización de la página el: