Tamaño y Participación del Mercado Minorista de Filipinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

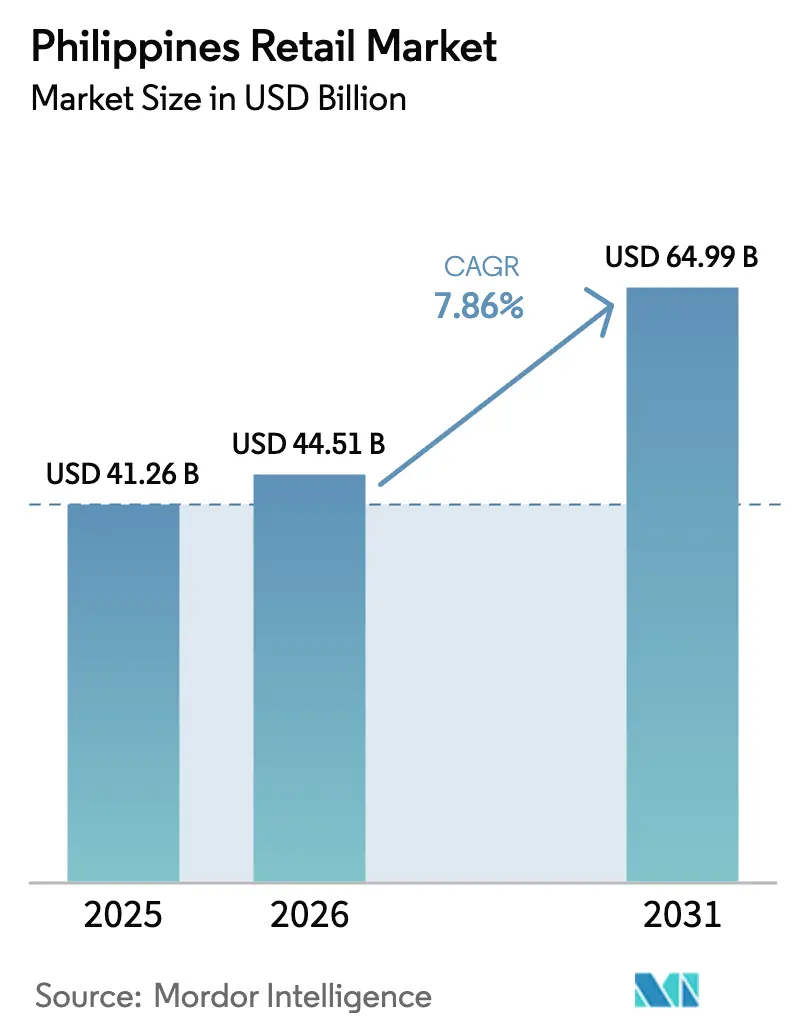

| Tamaño del mercado en el año base (2025) | 41.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2030) | 7.86% CAGR |

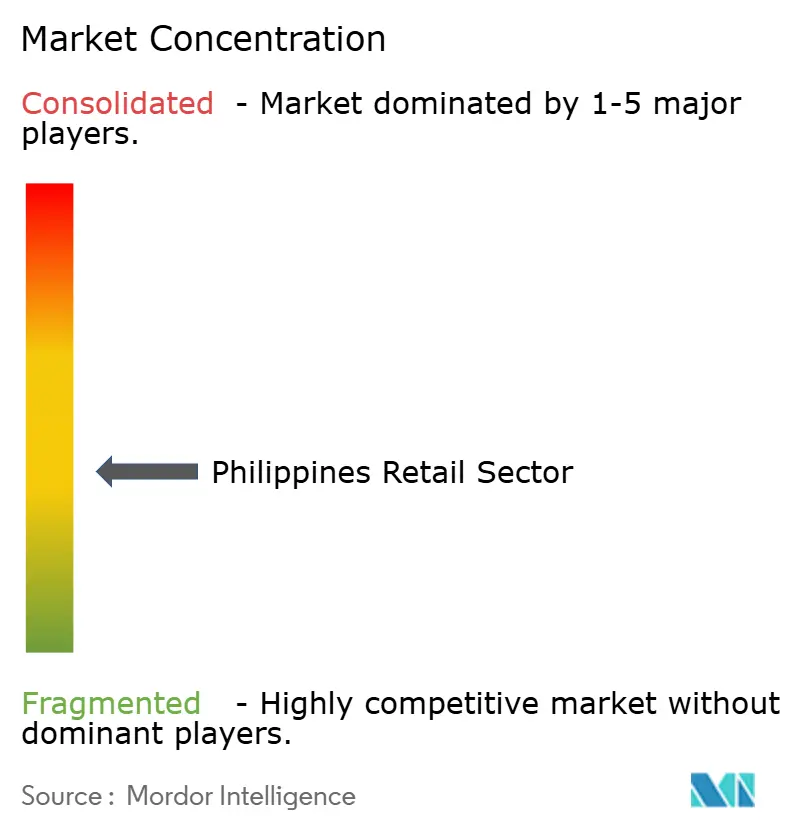

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado Minorista de Filipinas por Mordor Intelligence

Se espera que el tamaño del Mercado Minorista de Filipinas crezca de USD 41.260 millones en 2025 a USD 44.510 millones en 2026 y se prevé que alcance USD 64.990 millones en 2031 a una CAGR del 7,86% durante 2026-2031. Esta expansión está respaldada en gran medida por el consumo interno resiliente, que contribuye con casi el 70% del PIB nacional y proporciona una base de demanda estable para los bienes minoristas. Una población joven y en crecimiento, combinada con una urbanización en aumento, continúa impulsando el gasto en alimentos, ropa, electrónica y productos de estilo de vida. La rápida adopción de sistemas de pago digital y billeteras electrónicas ha reducido la fricción en las transacciones, fomentando una mayor frecuencia de compra tanto en canales en línea como fuera de línea. Las mejoras en logística, entrega de última milla y cumplimiento omnicanal también han acortado los ciclos de pedido y ampliado el acceso más allá de los principales centros urbanos. Las inversiones gubernamentales en infraestructura y las políticas de apoyo para minoristas extranjeros y nacionales fortalecen aún más los fundamentos del mercado.

Conclusiones Clave del Informe

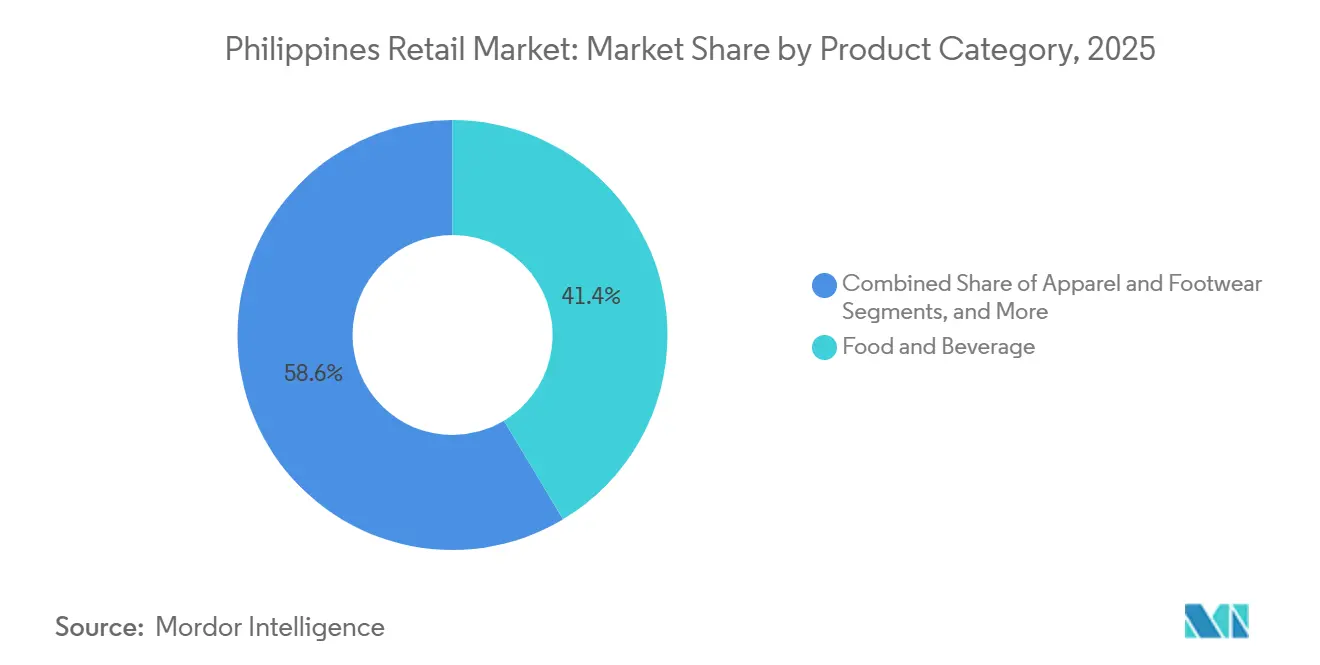

- Por Categoría de Producto, Alimentos y Bebidas lideró con el 41,38% de la participación del mercado minorista de Filipinas en 2025, mientras que Salud, Belleza y Cuidado Personal se proyecta que se expandirá a una CAGR del 11,87% hasta 2031.

- Por canal de distribución, los Supermercados/Hipermercados mantuvieron el 35,24% de la participación del mercado minorista de Filipinas en 2025, mientras que el canal En Línea se prevé que crecerá a una CAGR del 8,27% hasta 2031.

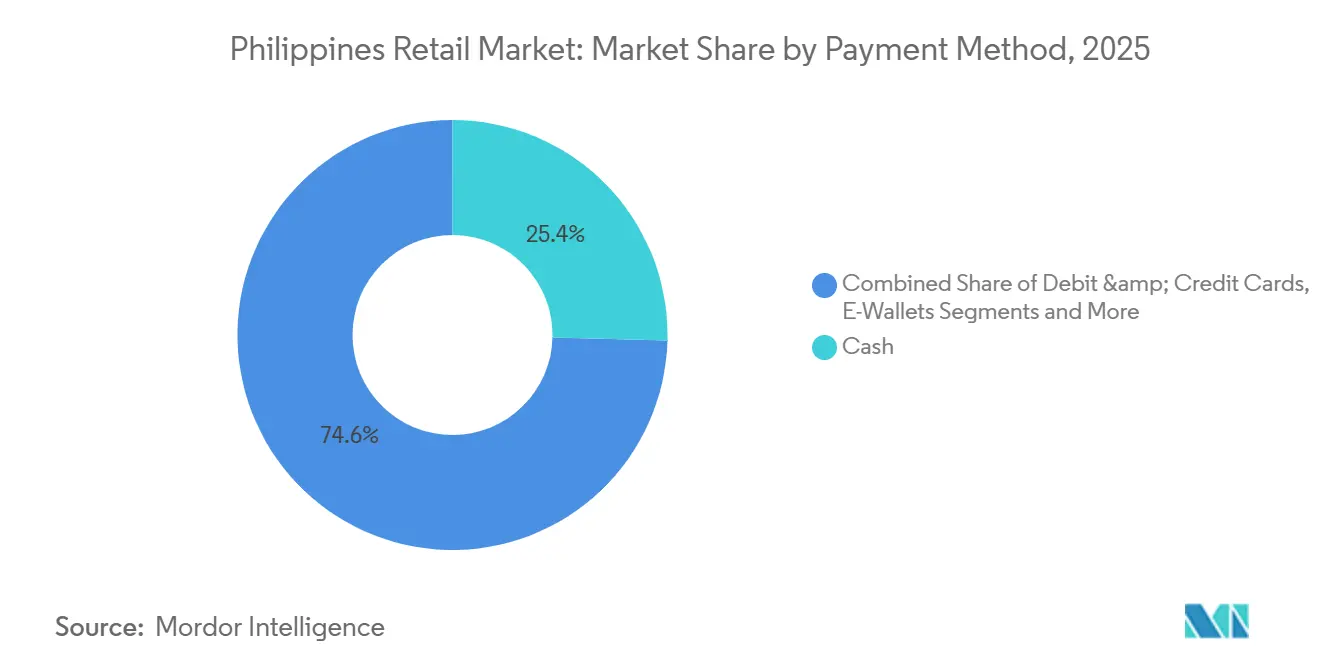

- Por Método de Pago, el Efectivo representó el 25,37% de la participación del mercado minorista de Filipinas en 2025, mientras que las Billeteras Electrónicas se prevé que se expandirán a una CAGR del 13,87% hasta 2031.

- Por geografía, Luzón representó el 59,39% de la participación del mercado minorista de Filipinas en 2025, con Mindanao registrando la CAGR proyectada más alta del 7,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de Filipinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y expansión de la clase media | +1.8% | Global, con concentración en Metro Manila, Calabarzón y Luzón Central | Mediano plazo (2-4 años) |

| Aceleración de la adopción del comercio electrónico y los pagos digitales | +2.1% | Global, ganancias tempranas en Metro Manila, Cebú, Dávao | Corto plazo (≤ 2 años) |

| Crecimiento del comercio minorista de Alimentos y Bebidas orientado a la conveniencia | +1.3% | Centros urbanos a nivel nacional, con expansión hacia áreas periurbanas | Mediano plazo (2-4 años) |

| Mejoras gubernamentales en infraestructura logística | +1.2% | Corredor Económico de Luzón, puertos de Mindanao, red RoRo de Bisayas | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista omnicanal y modernización de centros comerciales | +0.9% | Principales áreas metropolitanas (Metro Manila, Cebú, Clark, Iloílo), ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Dividendo demográfico y crecimiento del consumo liderado por los jóvenes | +0.7% | A nivel nacional, más fuerte en provincias en proceso de urbanización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles y Expansión de la Clase Media

Filipinas está cerca de alcanzar el estatus de ingreso medio-alto, con el ingreso nacional bruto (INB) per cápita aumentando de USD 4.320 en 2023 a aproximadamente USD 4.470 en 2024, solo USD 26 por debajo del umbral de ingreso medio-alto del Banco Mundial de USD 4.496 [1]Gulf News, "$26 para lograrlo: Filipinas casi alcanza la categoría de ingreso medio-alto," GulfNews.com. . Este aumento en el ingreso per cápita señala una mejora en el poder adquisitivo de los hogares y una clase media en constante expansión. Los mayores ingresos disponibles están fortaleciendo el consumo interno, lo que respalda el crecimiento en el comercio minorista, los servicios y el comercio digital. Aunque el país sigue clasificado oficialmente como de ingreso medio-bajo, el continuo impulso económico podría llevarlo al tramo de ingreso medio-alto para 2026 o 2027. Estas ganancias en ingresos refuerzan la confianza del consumidor y sustentan la expansión a largo plazo del mercado minorista. Los datos sobre tenencia de activos muestran una mayor penetración de refrigeradores, televisores y vehículos entre los hogares de ingreso medio, lo que continúa impulsando la demanda de electrónica, electrodomésticos y alimentos envasados de mayor calidad a medida que el mercado minorista de Filipinas escala. La vulnerabilidad persiste porque segmentos de la clase media dependen de las remesas y enfrentan el aumento del costo de vida, por lo que el crecimiento salarial y los programas de capacitación son vitales para sostener el poder adquisitivo de la industria minorista en Filipinas. El Departamento de Comercio e Industria lanzó la Sección G: Plan de Empleo para el Comercio Mayorista y Minorista en junio de 2025 para fortalecer la competitividad de la fuerza laboral, lo que puede estabilizar el crecimiento de los ingresos de los trabajadores vinculados al sector minorista a mediano plazo.

Aceleración de la Adopción del Comercio Electrónico y los Pagos Digitales

Los pagos digitales alcanzaron el 57,4% del volumen de transacciones minoristas en 2024 y superaron el objetivo gubernamental del 52-54%, con los pagos a comerciantes representando el 66,4% del volumen digital en 2.196 millones de transacciones valoradas en USD 28.800 millones. El mercado minorista de Filipinas se está beneficiando de la rápida expansión de las billeteras electrónicas y el uso de rieles de tiempo real como InstaPay, donde los volúmenes crecieron un 67,8% de 2023 a 2024 y los valores aumentaron un 46,3% en el mismo período [2]Bangko Sentral ng Pilipinas, Informe 2024 sobre Medición de Pagos Electrónicos, BSP.gov.ph. . Las tiendas tradicionales sari-sari que aún anclan las compras cotidianas se están sumando a este cambio, ya que encuestas de 2025 mostraron un aumento del 75% en el uso de billeteras electrónicas entre estos establecimientos y una amplia adopción de GCash para transacciones comerciales, lo que convierte a las tiendas de barrio en puntos de recarga de efectivo digital y pago de facturas[3]TechNode Global, "El uso de billeteras electrónicas salta un 75% en las tiendas sari-sari", TechNode. . Los vientos regulatorios favorables incluyen la Hoja de Ruta de Transformación de Pagos Digitales 2024-2026 del Bangko Sentral ng Pilipinas e iniciativas de interoperabilidad de pagos regionales como ASEAN Nexus, que apuntan a reducir las comisiones de transferencia transfronteriza por debajo del 3% a partir de 2026, lo que puede aumentar el ingreso disponible neto de los receptores de remesas y reforzar la demanda en el mercado minorista de Filipinas.

Crecimiento del Comercio Minorista de Alimentos y Bebidas Orientado a la Conveniencia

El segmento de alimentos y bebidas continúa dominando el mercado minorista de Filipinas, con formatos orientados a la conveniencia en expansión a medida que los consumidores urbanos favorecen cada vez más las visitas rápidas y frecuentes con cestas más pequeñas. Los productos listos para comer y listos para cocinar se están volviendo más generalizados, lo que refleja una mayor penetración de las categorías envasadas y ultraprocesadas. Los formatos de tiendas pequeñas y micro vinculados a modelos de conveniencia están creciendo rápidamente, respaldados por las expansiones de red de las principales cadenas minoristas que refuerzan los hábitos de compra basados en la proximidad. Los flujos de trabajo híbridos en línea y fuera de línea, como Comprar en Línea y Recoger en Tienda, están mejorando la eficiencia de la última milla y acelerando el acceso de los clientes, mientras que la integración con los mercados dentro de los centros comerciales permite devoluciones y recogidas más rápidas. Los esfuerzos para fortalecer la infraestructura de cadena de frío, incluidas las nuevas instalaciones de almacenamiento híbrido, están abordando las restricciones de suministro y ayudando a estabilizar los precios de los productos frescos y refrigerados, apoyando un mayor crecimiento del comercio minorista orientado a la conveniencia.

Mejoras Gubernamentales en Infraestructura Logística

El gobierno filipino está invirtiendo fuertemente en infraestructura pública para impulsar el crecimiento económico, mejorar la calidad de vida y abordar las brechas logísticas, con programas dirigidos a los principales corredores de transporte, puertos y centros de conectividad. Por ejemplo, el gobierno tiene como objetivo un gasto en infraestructura pública del 5%-6% del PIB de 2022 a 2028 para impulsar el crecimiento económico, mejorar la calidad de vida y abordar las brechas de infraestructura. Bajo el programa "Construir Mejor Más", 207 Proyectos de Infraestructura Insignia (PII) por valor de USD 176.700 millones abarcan varios sectores clave, con la conectividad física liderando tanto en número de proyectos como en costo [4]Bangko Sentral ng Pilipinas, Asociación Público-Privada en los Proyectos de Infraestructura Insignia de Filipinas (junio de 2025), BSP.gov.ph. . El gobierno enlistó 81 proyectos portuarios financiados localmente por valor de USD 95,71 millones en 2024 y realizó dragados y mejoras en los muelles para reducir los tiempos de rotación, incluidas mejoras en el Puerto Internacional de Contenedores de Iloílo y el Puerto de Poro Point que en conjunto apuntan a añadir capacidad y descongestionar las puertas de entrada de Manila. La modernización y expansión de las instalaciones portuarias, incluidas las mejoras en los principales centros y los trabajos de dragado, están reduciendo los tiempos de rotación y descongestando las puertas de entrada tradicionales como Manila, mejorando el flujo de mercancías hacia los centros minoristas urbanos. El desarrollo de corredores multinodo como el Corredor Económico de Luzón, junto con enlaces de autopistas complementarios y centros regionales de logística alimentaria, está agilizando el transporte interinsular y reduciendo los costos logísticos por unidad para productos frescos, alimentos procesados, electrónica y otras categorías minoristas. Estas mejoras de infraestructura también apoyan los modelos de cumplimiento híbrido al permitir entregas más rápidas, reducir los cuellos de botella de la última milla y mejorar la fiabilidad en los mercados urbanos y periurbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión crónica del tráfico e ineficiencias en la última milla | -1.5% | Metro Manila, Metro Cebú, Metro Dávao | Corto plazo (≤ 2 años) |

| Aumento de los costos de servicios públicos y operativos para los formatos modernos | -0.9% | Nacional, agudo en Metro Manila y Calabarzón | Mediano plazo (2-4 años) |

| Infraestructura limitada de cadena de frío para productos frescos y refrigerados | -1.2% | A nivel nacional, crítico en áreas periurbanas y rurales | Mediano plazo (2-4 años) |

| Alta dependencia de categorías con alto contenido de importaciones y disrupciones en la cadena de suministro | -1.0% | Centros minoristas urbanos, especialmente Metro Manila y ciudades adyacentes a puertos | Mediano a largo plazo (2-5 años) |

| Fuente: Mordor Intelligence | |||

Congestión Crónica del Tráfico e Ineficiencias en la Última Milla

La congestión del tráfico en los principales centros urbanos, particularmente en el Área Metropolitana de Manila, aumenta significativamente los costos operativos y de entrega para los minoristas y proveedores de logística que atienden mercados de alta densidad. Las bajas velocidades de desplazamiento y la alta densidad vehicular prolongan los tiempos de tránsito, reduciendo la utilización de activos y la confiabilidad de las ventanas de entrega de última milla en toda la industria minorista del mercado filipino. Estas condiciones comprimen los márgenes en artículos de bajo valor y complican las estrategias de precios en un mercado altamente sensible al valor. Las vías congestionadas y los cuellos de botella portuarios también aumentan el riesgo de desabastecimiento, especialmente para los bienes perecederos que dependen de una cadena de frío ininterrumpida y ciclos de reabastecimiento frecuentes. Si bien las inversiones públicas en curso en infraestructura vial y portuaria buscan aliviar estos desafíos con el tiempo, los minoristas y las empresas de logística deben recurrir a estrategias de programación, operaciones fuera de horas pico y optimización de rutas para mantener los niveles de servicio en el corto plazo.

Aumento de los Costos de Servicios Públicos y Operativos para los Formatos Modernos

Los operadores minoristas en regiones importantes como Metro Manila y Calabarzón enfrentan gastos operativos en constante aumento, con costos de energía, alquiler y salarios que crecen más rápido que la inflación general, ejerciendo una presión considerable sobre los márgenes de los formatos de tiendas grandes y medianas que tienen altos costos fijos. Los costos de energía, particularmente para el almacenamiento en frío y la refrigeración, representan una parte sustancial de los presupuestos operativos, y aunque la adopción de tecnologías energéticamente eficientes está creciendo, los altos requisitos de capital inicial a menudo limitan a los operadores más pequeños para implementar estas soluciones de manera efectiva. Los ajustes salariales y los mayores requisitos de cumplimiento normativo, incluidos estándares más estrictos de protección al consumidor y de calidad equivalentes a una asignación presupuestaria de USD 10,9 millones, añaden presiones operativas adicionales a corto plazo. Los minoristas han respondido acelerando el despliegue de tiendas de pequeño formato, optimizando la rotación de inventario y refinando los ciclos de conversión de efectivo para mantener la estabilidad financiera mientras continúan atendiendo eficientemente los mercados urbanos y periurbanos. Estas presiones de costos también alientan a los operadores a repensar sus estrategias de tiendas, favoreciendo los formatos basados en la proximidad que apoyan el cumplimiento híbrido en línea y fuera de línea, como los servicios de compra en línea y recogida en tienda, para reducir los costos por unidad y mejorar la flexibilidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Premiumización Impulsa el Crecimiento de Nichos mientras los Productos Básicos Anclan el Volumen

Alimentos y Bebidas mantuvo una participación del 41,38% en 2025, lo que asegura los productos básicos como la base del mercado minorista de Filipinas y se alinea con la participación desproporcionada del consumo de los hogares en el PIB. Los supermercados e hipermercados están apostando fuertemente por las marcas propias y los surtidos de valor, ya que la sensibilidad al precio sigue siendo un tema central y las compras basadas en la proximidad refuerzan los viajes frecuentes para adquirir productos esenciales en el mercado minorista de Filipinas. Salud, Belleza y Cuidado Personal es la categoría de más rápido crecimiento con una CAGR del 11,87% hasta 2031, lo que refleja la recuperación de ingresos y el gasto orientado al bienestar entre los hogares urbanos. La adopción de la salud y el bienestar, las rutinas de belleza más amplias y la exposición al comercio social también sostienen esta ola de premiumización dentro del mercado minorista de Filipinas. La conveniencia, la innovación de productos y las ofertas basadas en suscripción también están moldeando el comportamiento de compra, particularmente para suplementos de salud listos para usar, productos para el cuidado de la piel y artículos de cuidado personal. Los minoristas están respondiendo creando secciones premium seleccionadas, programas de fidelización y ofertas combinadas que atienden a estilos de vida aspiracionales mientras mantienen la accesibilidad a través de productos de nivel de valor.

La electrónica y los electrodomésticos se benefician del fortalecimiento de la logística de importación en torno al Corredor Económico de Luzón y de la demanda urbana resiliente que prioriza la calidad y la garantía de marca en el mercado minorista de Filipinas. La ropa y el mobiliario enfrentan la competencia de las ofertas de comercio electrónico transfronterizo que comprimen los puntos de precio y acortan los ciclos de descubrimiento, lo que desafía el crecimiento tradicional liderado por tiendas. Los minoristas están contrarrestando con alcance omnicanal, surtidos seleccionados y políticas de devolución flexibles para apoyar la consideración y la prueba. La industria minorista de Filipinas ve fuertes efectos secundarios de las mejoras en la cadena de frío que mejoran la consistencia de calidad de los productos frescos y refrigerados en los pasillos de comestibles, lo que estabiliza los precios y reduce el desperdicio. A medida que el consumo se normaliza, los minoristas que equilibren valor, innovación y fiabilidad en el inventario ganarán terreno en todas las categorías dentro del mercado minorista de Filipinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal En Línea Surge mientras el Comercio Minorista Físico Adopta la Integración Omnicanal

Los supermercados e hipermercados mantuvieron una participación del 35,24% en 2025 y continúan siendo canales ancla para las compras semanales, mientras que se proyecta que los canales en línea crezcan a una CAGR del 8,27% hasta 2031 a medida que más hogares adoptan el comercio móvil en el mercado minorista de Filipinas. Minoristas como SM Retail están expandiendo formatos orientados a la proximidad, abriendo nuevas tiendas y utilizando activos de centros comerciales para facilitar devoluciones y la modalidad de compra en línea con recogida en tienda, lo que reduce los costos de última milla y mejora la conveniencia. Las integraciones de mercado en línea con el comercio minorista lanzadas en 2024 permiten a los compradores en línea aprovechar las tiendas físicas para el cumplimiento de pedidos, mejorando la confiabilidad y la experiencia del comprador. La expansión de cadenas como Puregold hacia ciudades provinciales está aumentando la cobertura del comercio minorista moderno, donde la penetración ha sido históricamente menor. En general, el mercado está evolucionando hacia un modelo de canal híbrido en el que las tiendas físicas actúan como puntos de recogida mientras que los mercados en línea amplían el alcance y el descubrimiento de productos.

El crecimiento del comercio minorista en línea está respaldado además por el comercio móvil, con la mayoría del valor bruto de mercancía del comercio electrónico proveniente de teléfonos inteligentes, lo que permite ventas en transmisión en vivo y demanda impulsada por microinfluenciadores. Plataformas como Shopee, Lazada y TikTok Shop dominan el tráfico y mejoran la conversión a través de experiencias de compra interactivas. El comercio rápido también se está expandiendo, impulsado por tiendas oscuras y centros de microcumplimiento que ofrecen ventanas de entrega ultrarrápidas. Minoristas como Robinsons Retail están lanzando plataformas de comercio electrónico multicategoría para fortalecer la presencia omnicanal y retener a los clientes que priorizan lo digital. A medida que la industria minorista en Filipinas evoluciona, las cadenas que combinan promociones lideradas por aplicaciones, entregas confiables y recogida en tienda están mejor posicionadas para aumentar la fidelización del cliente mientras gestionan eficazmente la economía unitaria.

Por Método de Pago: El Efectivo Sigue Siendo Dominante mientras las Billeteras Electrónicas Ganan Terreno

El efectivo sigue siendo el método de pago dominante en el mercado minorista de Filipinas, representando el 25,37% del mercado en 2025. Su uso generalizado refleja la sólida cultura basada en efectivo del país y la conveniencia que ofrece para las compras cotidianas, especialmente en los establecimientos minoristas tradicionales y más pequeños. A pesar de las tendencias de digitalización, muchos consumidores aún prefieren el efectivo debido a la familiaridad y el acceso limitado a opciones de pago digital en algunas áreas. Los minoristas continúan aceptando pagos en efectivo para atender a una amplia base de clientes y garantizar la inclusión en diferentes segmentos demográficos. Esta persistencia del efectivo subraya el desafío continuo de la transición completa hacia una economía sin efectivo en Filipinas.

Mientras tanto, las billeteras electrónicas están ganando terreno rápidamente y se prevé que crezcan a una CAGR del 13,87% hasta 2031 a medida que el comercio móvil y en línea se expande. La creciente adopción de teléfonos inteligentes y la mejora de la infraestructura de internet han acelerado el cambio hacia los pagos digitales, especialmente entre los consumidores más jóvenes y urbanos. Las billeteras electrónicas ofrecen mayor conveniencia, experiencias de pago más rápidas e integración con programas de fidelización, lo que atrae a los compradores con conocimientos tecnológicos. Los minoristas y las plataformas de pago están integrando cada vez más las opciones de billetera electrónica en los sistemas omnicanal para agilizar el proceso de pago tanto en línea como en las tiendas físicas. A medida que la confianza del consumidor en los pagos digitales se fortalece, las billeteras electrónicas están preparadas para capturar una mayor participación del mercado de pagos minoristas en los próximos años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Luzón representó el 59,39% de la participación del mercado minorista de Filipinas en 2025, impulsado por el alto poder adquisitivo de Metro Manila y el crecimiento de los corredores logísticos que conectan áreas clave como Clark, Subic y Batangas. La región se beneficia de una infraestructura digital avanzada y un uso generalizado de teléfonos inteligentes, lo que impulsa la participación en el comercio minorista en línea y las compras multicanal. El Corredor Económico de Luzón está diseñado para reducir los tiempos de viaje entre centros importantes, ayudando a acortar los plazos de entrega de inventario para la electrónica y la mercancía general que depende de componentes importados. Los minoristas se están enfocando en la apertura de nuevas tiendas en Luzón, lo que refleja la fuerte contribución de la región a los viajes de compras y la participación en el gasto del consumidor. A pesar de los desafíos de congestión, los operadores están experimentando con entregas fuera de horas pico y consolidación en los bordes para mantener niveles de servicio eficientes en Metro Manila.

La región de Bisayas está viendo beneficios de las mejoras portuarias en curso y la expansión de las rutas de carga rodada que reducen los costos de transporte interinsular y mejoran la disponibilidad de productos perecederos en ciudades urbanas y secundarias. Los minoristas establecidos en Bisayas validan la densidad y la demanda en ubicaciones provinciales, mientras que las nuevas aperturas de tiendas sugieren oportunidades de crecimiento constante. Las mejoras en puertos como Iloílo ayudan a ampliar la capacidad y facilitar el comercio, reduciendo el deterioro y mejorando las cadenas de suministro de productos frescos que apoyan a los establecimientos minoristas. Los nuevos centros comerciales y anclas minoristas contribuyen al aumento del tráfico peatonal y estimulan el desarrollo, lo que gradualmente eleva la penetración del comercio minorista moderno en la región. Los minoristas con plataformas omnicanal están sincronizando el inventario en las tiendas de Bisayas para mantener la disponibilidad de existencias a medida que mejora la eficiencia portuaria.

Mindanao es una frontera de crecimiento clave y se proyecta que crecerá a una tasa de crecimiento anual compuesta del 7,84% hasta 2031, respaldada por inversiones en infraestructura de cadena de frío y modernización portuaria en ciudades como General Santos y Dávao. Estas mejoras extienden la vida útil de los productos y estabilizan los precios, mejorando la economía de las cadenas de suministro minoristas en la región. A medida que mejora la logística, los minoristas están ampliando sus surtidos de productos y aumentando la frecuencia de entrega para atender a los centros urbanos en crecimiento, captando más gasto del consumidor. La expansión de las principales cadenas hacia ciudades provinciales está ayudando a cerrar las brechas en los formatos minoristas a medida que aumentan los ingresos. Con los alimentos y los productos esenciales liderando la demanda, el sector minorista de Mindanao está preparado para el crecimiento a medida que mejores enlaces de transporte reducen el deterioro y mejoran la frescura de los productos.

Panorama Competitivo

El mercado minorista de Filipinas sigue siendo fragmentado, con los principales actores manteniendo colectivamente poco más de un tercio de la participación de mercado. Los principales minoristas están expandiendo su huella de tiendas y mejorando las capacidades omnicanal para mantener las visitas de clientes y los tamaños de las cestas. Mientras tanto, los nuevos competidores están aprovechando los mercados en línea, el comercio social y los modelos de comercio rápido para acortar los tiempos de transacción y capturar la demanda del consumidor. Las grandes cadenas minoristas están invirtiendo fuertemente en tiendas de proximidad dentro de las áreas urbanas para fortalecer la conveniencia de compras locales. Estas estrategias posicionan a las tiendas como centros críticos para recogidas, devoluciones y reabastecimiento de barrio, apoyando una experiencia de compra fluida.

Existe un potencial significativo en el segmento de comercio rápido, que está creciendo rápidamente y creando oportunidades para que los operadores escalen las tiendas oscuras y optimicen los surtidos de productos para una entrega más rápida. Los actores de los mercados en línea también están invirtiendo en almacenes y centros de clasificación para reducir los plazos de entrega, elevando los estándares de competencia para las cadenas minoristas tradicionales. Las billeteras digitales se han adoptado ampliamente, y su integración en las operaciones de las tiendas reduce el manejo de efectivo y acelera las transacciones durante las horas pico. Los minoristas que sincronizan eficazmente el inventario entre canales y utilizan promociones basadas en datos pueden responder mejor a las fluctuaciones de precios y las escaseces de suministro. Sin embargo, los requisitos de cumplimiento relacionados con la seguridad alimentaria y la privacidad de datos aumentan los desafíos operativos para los actores más pequeños, al tiempo que otorgan una ventaja competitiva a las cadenas más grandes y organizadas.

Algunos minoristas están experimentando con formatos de tiendas de estilo de vida premium en comunidades densamente pobladas para mejorar la economía unitaria ante el aumento de los costos de alquiler. Los minoristas especializados con enfoque en productos premium están bien posicionados para beneficiarse si el gasto discrecional del consumidor se mantiene sólido, especialmente en los principales distritos urbanos. Las plataformas de comercio electrónico se están escalando para proteger las categorías de productos principales y permitir la venta cruzada en una gama más amplia de mercancías. Se espera que el mercado siga siendo fragmentado a medida que los canales digitales crecen y las capacidades de microcumplimiento mejoran para apoyar una entrega más rápida en las principales ciudades. En última instancia, el éxito dependerá de la capacidad de los minoristas para ejecutar bien en surtido de productos, disponibilidad y conveniencia para ganar y retener participación de mercado.

Líderes de la Industria Minorista de Filipinas

-

SM Investments Corp. (SM Retail)

-

Robinsons Retail Holdings Inc

-

Puregold Price Club Inc

-

Metro Retail Stores Group Inc.

-

SSI Group Philippines

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: SM Investments Corporation informó que SM Retail abrió 367 nuevas tiendas en los primeros nueve meses de 2025, incluidas 254 tiendas SM Markets, 112 tiendas de Comercio Minorista Especializado y una tienda SM Store, principalmente en formatos de Alimentos y Comercio Minorista Especializado, lo que subraya la agresiva expansión de la huella de la empresa y el giro estratégico hacia formatos basados en la proximidad que reducen los costos de la última milla en áreas urbanas congestionadas.

- Octubre de 2025: Metro Retail Stores Group Inc. inauguró Metro Corner en Mandani Bay, Mandaue, Cebú, introduciendo un formato de tienda de estilo de vida premium adaptado para comunidades verticales, probando si los surtidos de alta densidad y alto margen pueden compensar el aumento del alquiler en ubicaciones urbanas privilegiadas y capturar a los consumidores adinerados en el creciente mercado de condominios de Cebú.

- Junio de 2025: El Departamento de Comercio e Industria, la Asociación de Minoristas de Filipinas y la Asociación de Gestión de la Cadena de Suministro de Filipinas lanzaron conjuntamente la Sección G: Plan de Empleo para el Comercio Mayorista y Minorista el 16 de junio de 2025, en SM North EDSA Annex, un marco estratégico destinado a mejorar la competitividad, generar empleo y delinear las prioridades de desarrollo de la fuerza laboral en un sector que emplea a 10,2 millones de filipinos y contribuye con USD 89.670 millones, equivalente al 18% del PIB, a la economía.

- Diciembre de 2024: Puregold Price Club Inc. abrió 26 nuevas tiendas Puregold, 4 almacenes S&R Membership Shopping y 8 restaurantes de servicio rápido S&R New York Style. PGOLD opera un total de 602 tiendas a nivel nacional, que comprenden 511 tiendas Puregold, 29 almacenes S&R Membership Shopping y 62 restaurantes de servicio rápido S&R New York Style.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado minorista de Filipinas como el valor total de los bienes de consumo que llegan a los hogares a través de formatos modernos como supermercados, tiendas de conveniencia, grandes almacenes, cadenas especializadas, sitios de comercio electrónico puro, y los aún dominantes sari-sari y mercados húmedos. Contabilizamos cada venta a su precio final en pesos y la convertimos a dólares estadounidenses utilizando la tasa promedio anual.

Exclusión del alcance: el comercio mayorista, las tiendas libres de impuestos que atienden a turistas y los pedidos de comercio electrónico offshore tramitados fuera del país no están incluidos.

Descripción general de la segmentación

-

Por Categoría de Producto

- Alimentos y Bebidas

- Ropa y Calzado

- Electrónica de Consumo y Electrodomésticos

- Hogar y Mobiliario

- Salud, Belleza y Cuidado Personal

- Otros

-

Por Canal de Distribución

- Hipermercados y Supermercados

- Tiendas por Departamento

- Tiendas de Conveniencia y Minimercados

- Tiendas Especializadas

- Tradicional (Tiendas de Barrio / Quioscos)

- En Línea

-

Por Método de Pago

- Efectivo

- Tarjetas de Débito y Crédito

- Billeteras Electrónicas

- Transferencias Bancarias / Pago Diferido

-

Por Región

- Luzón

- Bisayas

- Mindanao

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de tiendas en Luzón y Visayas, distribuidores de FMCG, promotores de centros comerciales, ejecutivos de pagos fintech y proveedores de logística. Sus perspectivas refinan los precios de venta promedio, el cambio en la participación del comercio moderno y los tamaños emergentes de las cestas en línea.

Investigación documental

Los analistas de Mordor construyen primero una pila de demanda a partir de las encuestas de gasto de la Philippine Statistics Authority, las tablas de hogares del Bangko Sentral, los registros del Department of Trade and Industry y los códigos de importación de UN Comtrade vinculados a bienes de consumo. Los archivos de empresas, las presentaciones para inversores y los archivos de prensa consultados a través de Dow Jones Factiva y D&B Hoovers aclaran la facturación por canal y los precios. Los documentos técnicos de la Philippine Retailers Association y los foros minoristas de la ASEAN nos ayudan a estimar los volúmenes informales y la inflación. Las fuentes mencionadas son ilustrativas; muchas otras sustentan la validación.

Dimensionamiento del mercado y previsión

Un modelo descendente parte de la facturación minorista nacional y la divide en grupos de productos y canales utilizando datos de producción, flujos de importación y encuestas de penetración de compradores. Algunas verificaciones ascendentes, que consolidan los ingresos de cadenas cotizadas y estiman el valor bruto de mercancía en línea a partir de volúmenes de pago, comprueban los totales. Los impulsores clave incluyen el ingreso disponible real, los ASP ajustados por inflación, la penetración de billeteras electrónicas, la nueva área bruta arrendable y los aumentos salariales obligatorios. La regresión multivariante proyecta cada impulsor, mientras que el análisis de escenarios evalúa impactos como tifones o interrupciones en el suministro; las ratios de referencia de mercados ASEAN comparables cubren cualquier brecha residual.

Ciclo de validación de datos y actualización

Los resultados pasan por revisiones dobles de pares y análisis de varianza frente a indicadores como el consumo eléctrico y los flujos de carga. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios importantes en políticas o picos de precios, lo que garantiza que los clientes reciban nuestra perspectiva más reciente.

Por qué la línea de base del sector minorista de Filipinas de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas varían el alcance del canal, el tratamiento de la inflación y la frecuencia de actualización. Nuestro equipo comparte los datos de entrada del modelo de forma abierta, permitiendo a los usuarios rastrear cada peso hasta una serie pública o una nota de entrevista.

Los principales factores de brecha en otros estudios incluyen la mezcla de ventas mayoristas con minoristas, la aplicación de un crecimiento uniforme a los puntos de venta informales o la fijación de las tasas de cambio peso-dólar en un único momento. Aislamos cada variable primero y luego aplicamos la tasa de cambio promedio del año base, proporcionando una línea de base estable y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 41.23 B (2025) | Mordor Intelligence | - |

| USD 69.42 B (2024) | Global Consultancy A | Incluye ventas mayoristas y libres de impuestos; año base más antiguo; método de tipo de cambio poco claro |

| USD 45.62 B (2024) | Regional Consultancy B | Omite el comercio informal; supuesto de aumento de precios uniforme |

Estas comparaciones demuestran que la selección disciplinada del alcance, el modelado a nivel de impulsores y la actualización oportuna de Mordor proporcionan una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento hasta 2031 para el mercado minorista de Filipinas?

El mercado minorista de Filipinas está valorado en USD 44.510 millones en 2026 y se proyecta que alcance USD 64.990 millones en 2031, lo que refleja una CAGR del 7,86% impulsada por el gasto resiliente de los hogares y la digitalización de los canales.

¿Qué categorías de productos lideran hoy y cuáles crecerán más rápido hasta 2031?

Alimentos y Bebidas lidera con una participación de ingresos del 41,38% en 2025, mientras que Salud, Belleza y Cuidado Personal está preparada para crecer más rápido con una CAGR del 11,87% hasta 2031.

¿Qué canales de distribución están ganando impulso en el mercado minorista de Filipinas?

¿Qué canales de distribución están ganando impulso en el mercado minorista de Filipinas?

¿Qué regiones impulsan la demanda y dónde es más fuerte el crecimiento?

Luzón representa el 59,39% de la demanda, con Mindanao registrando la CAGR proyectada más alta del 7,84% hasta 2031, respaldada por mejoras en la cadena de frío y los puertos.

¿Quiénes son los actores clave y cómo se están expandiendo?

Los principales establecimientos incluyen SM Investments, Robinsons Retail y Puregold, con SM abriendo 367 tiendas en los primeros nueve meses de 2025 y Puregold presupuestando PHP 6.350 millones (USD 116,21 millones) para nuevas tiendas y almacenes en 2025.

Última actualización de la página el: