Tamaño y Participación del Mercado de Ferreterías al por Menor

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.01 Billones de dólares |

| Tamaño del Mercado (2031) | 2.51 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ferreterías al por Menor por Mordor Intelligence

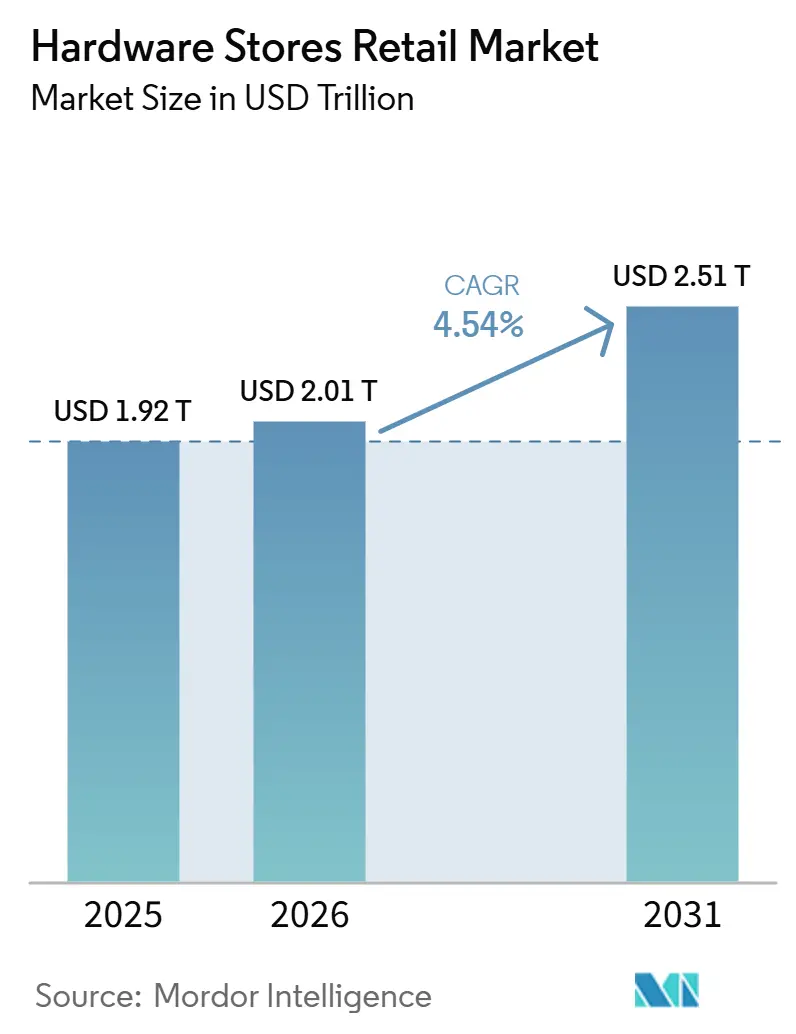

El tamaño del Mercado de Ferreterías al por Menor se proyecta en 1,92 billones de USD en 2025, 2,01 billones de USD en 2026, y alcanzará 2,51 billones de USD para 2031, creciendo a una CAGR del 4,54% de 2026 a 2031.

El mercado minorista de ferretería atraviesa un ciclo operativo más exigente porque la débil rotación de viviendas en Estados Unidos y Europa está limitando las compras relacionadas con mudanzas, mientras que las obras de renovación y modernización en viviendas existentes mantienen activa la demanda. El Instituto de Investigación para el Mejoramiento del Hogar informó que los permisos para viviendas unifamiliares cayeron a 909.600 en 2025, mientras que casi el 80% de los propietarios de viviendas en Estados Unidos planeaban proyectos de mantenimiento o mejora en el primer trimestre de 2026, lo que demuestra que el gasto en proyectos está siendo redirigido en lugar de eliminado. El Instituto de Investigación para el Mejoramiento del Hogar también encontró en el cuarto trimestre de 2025 que el 34% de los propietarios planeaba aumentar el gasto en mejoras del hogar en 2026, y el pronóstico de crecimiento del ingreso disponible del 3,2% respaldó la confianza de los minoristas en los ciclos de reposición. El mercado minorista de ferretería también está recibiendo apoyo de las actualizaciones de electrificación, el crecimiento de cuentas de contratistas profesionales y una integración omnicanal más estrecha, que están desplazando el enfoque de los minoristas hacia la profundidad del servicio, el inventario a escala de proyectos y un cumplimiento más rápido. La competencia en el mercado minorista de ferretería se está intensificando a medida que las grandes cadenas utilizan adquisiciones, plataformas de servicios instalados e inversiones en cadena de suministro para ampliar su alcance. Al mismo tiempo, las tiendas independientes continúan protegiendo la demanda local a través de la conveniencia y la calidad del servicio.[1]Instituto de Investigación para el Mejoramiento del Hogar, "Análisis del Mercado de Productos para el Mejoramiento del Hogar," Blog del Instituto de Investigación para el Mejoramiento del Hogar, hiri.org

Conclusiones Clave del Informe

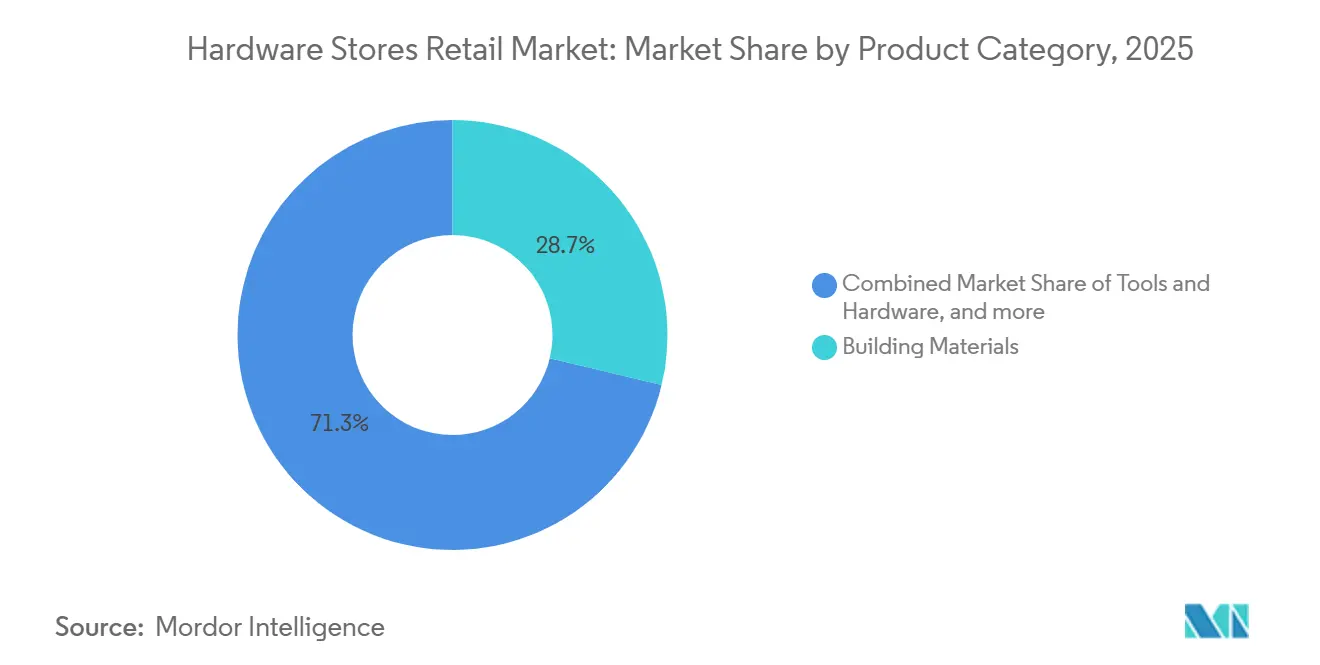

- Por categoría de producto, Materiales de Construcción representó el 28,73% del valor total en 2025, mientras que Plomería y Electricidad proyecta expandirse a una CAGR del 5,46% hasta 2031.

- Por tipo de cliente, los Consumidores de Bricolaje representaron el 53,92% del valor total en 2025, mientras que los Contratistas Profesionales y Trabajadores del Oficio proyectan registrar la CAGR más alta del 5,11% hasta 2031.

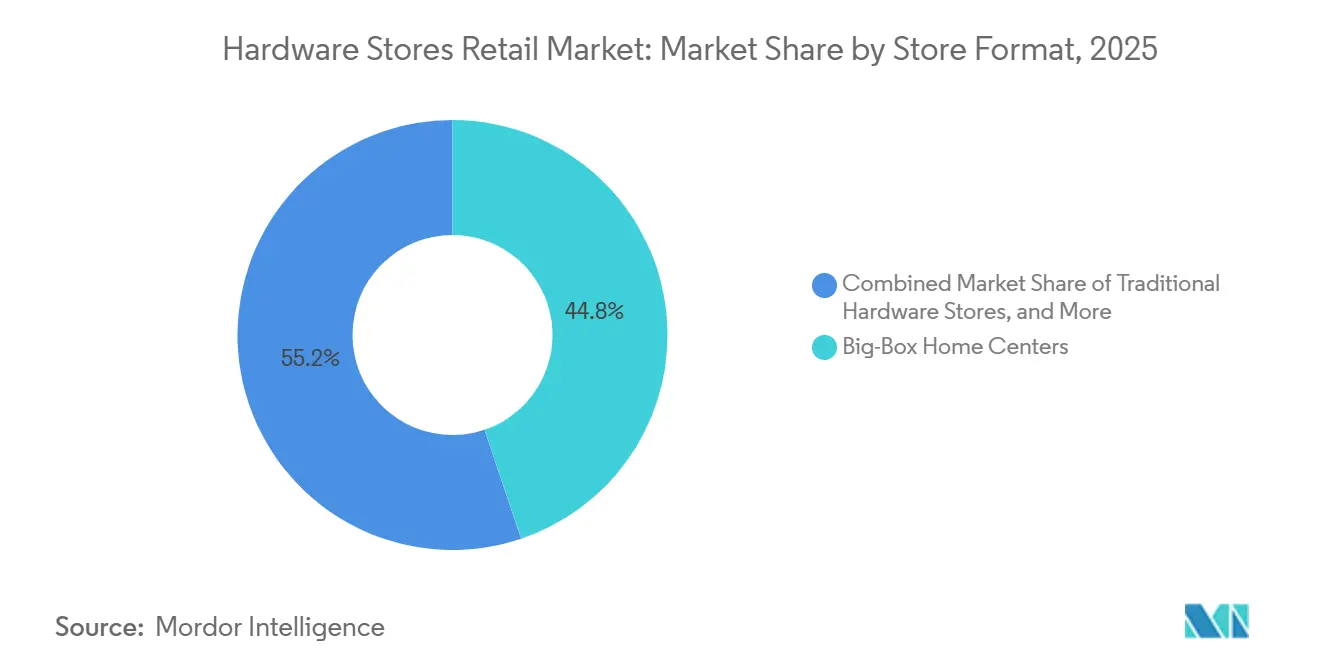

- Por formato de tienda, los Grandes Centros de Mejoras del Hogar representaron el 44,81% del valor total en 2025, mientras que las Plataformas Exclusivamente en Línea proyectan crecer más rápido a una CAGR del 5,83% hasta 2031.

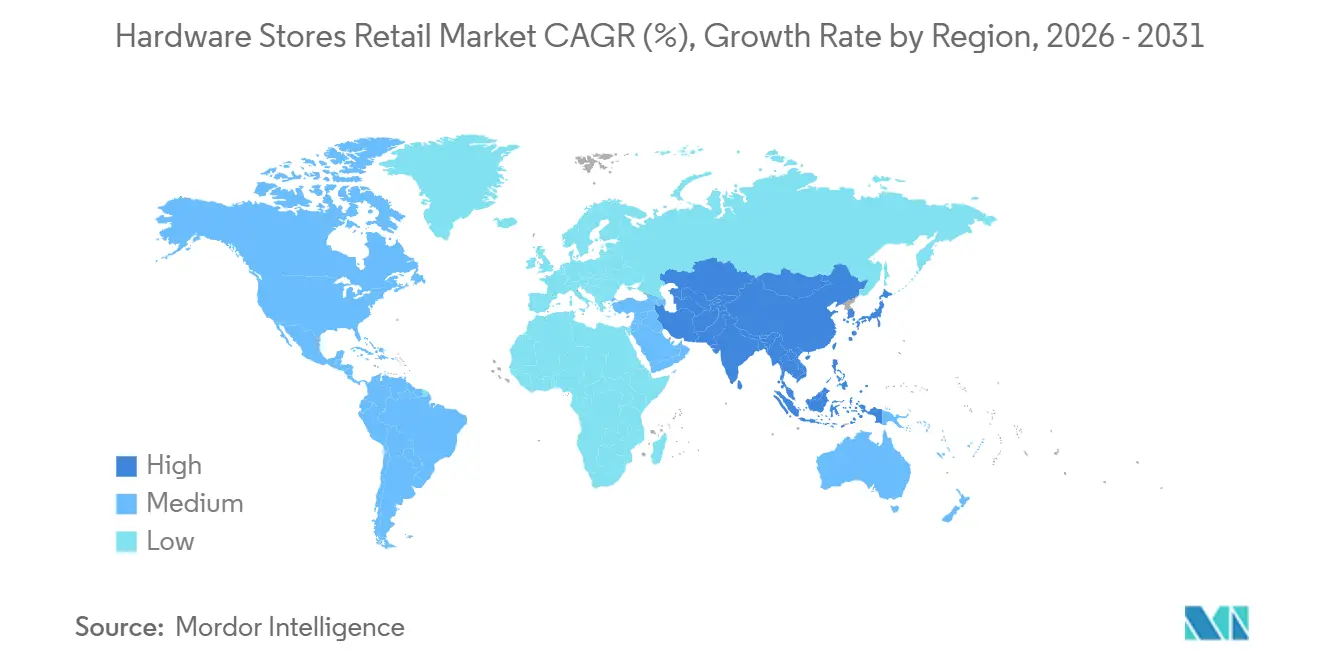

- Por geografía, América del Norte representó el 37,95% del valor global en 2025, mientras que Asia-Pacífico proyecta expandirse a una CAGR del 5,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ferreterías al por Menor

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia Creciente de Renovación en Lugar de Reubicación | +1.2% | América del Norte, con repercusión en el Reino Unido y Australia | Mediano plazo (2-4 años) |

| Adopción del Aprendizaje de Aficionados Impulsado por Redes Sociales | +0.6% | Global | Corto plazo (≤ 2 años) |

| Creciente Demanda de Compra en Línea y Recogida en Tienda Omnicanal | +0.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las Actualizaciones de Modernización para la Eficiencia Energética | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los Programas Estatales de Reembolso para la Electrificación | +0.4% | América del Norte, especialmente Estados Unidos a nivel estatal | Corto plazo (≤ 2 años) |

| Aumento de las Iniciativas de Modernización para la Resistencia a Incendios Forestales | +0.3% | Oeste de Estados Unidos y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Creciente de Renovación en Lugar de Reubicación

El patrón de renovación en lugar de reubicación sigue siendo la base de demanda más clara para el mercado minorista de ferretería en 2026. Las ventas de viviendas existentes en Estados Unidos se situaban en una tasa anual de 3,91 millones en enero de 2026, mientras que los permisos para viviendas unifamiliares cayeron a un mínimo de siete años en 2025, lo que llevó a más hogares a mejorar sus viviendas actuales en lugar de mudarse. El Instituto de Investigación para el Mejoramiento del Hogar informó que se proyecta que las ventas del mercado profesional crecerán más rápido que las ventas del mercado de consumo en 2025, lo que apunta a proyectos más grandes y técnicos que se orientan hacia la ejecución especializada. Esta combinación está elevando los valores promedio de los tickets en el mercado minorista de ferretería, incluso cuando la frecuencia de visitas a las tiendas se vuelve menos predecible. Los minoristas con surtidos de proyectos más profundos, vínculos más sólidos con ventas instaladas e inventario listo para contratistas están mejor posicionados para capturar el gasto. Al mismo tiempo, el efecto de bloqueo de la vivienda se mantiene durante el período de pronóstico.

Adopción del Aprendizaje de Aficionados Impulsado por Redes Sociales

Las redes sociales están reduciendo la barrera de confianza para los trabajos de primera vez, lo que le da al mercado minorista de ferretería un embudo de entrada más amplio para trabajos de reparación y mejora más pequeños. Las demostraciones de proyectos en formato corto están ayudando a los consumidores a comprender la selección de herramientas, las necesidades de materiales y la secuenciación antes de visitar una tienda o realizar un pedido en línea. Ese comportamiento importa más en categorías como pintura, adhesivos, almacenamiento, productos de jardín y herramientas de nivel básico, donde el descubrimiento de productos a menudo comienza con ideas de proyectos simples en lugar de ciclos de reemplazo planificados. El mercado minorista de ferretería se beneficia, por tanto, de un conjunto más amplio de compras impulsadas por la inspiración que pueden convertirse a través de búsquedas, comercialización digital y recogida en el mismo día. El efecto es más fuerte a corto plazo porque fomenta la participación y la prueba de productos, incluso si el trabajo más avanzado sigue orientándose hacia la ejecución profesional.

Creciente Demanda de Compra en Línea y Recogida en Tienda Omnicanal

La compra en línea y recogida en tienda está cambiando la forma en que el mercado minorista de ferretería convierte el tráfico digital en ventas en tienda. Lowe's informó que las ventas en línea crecieron un 15,5% en el primer trimestre de 2026, lo que demostró que la investigación y las compras digitales continúan ganando peso en el canal. Ace Hardware informó un crecimiento del 30% en ventas digitales en el primer trimestre de 2026, y sus 5.266 tiendas nacionales le proporcionaron una gran base de cumplimiento local para recogida rápida y acceso de última milla. El mercado minorista de ferretería se beneficia de este modelo porque los bienes voluminosos, las reparaciones urgentes y las necesidades de los contratistas aún requieren disponibilidad local, incluso cuando las búsquedas de productos comienzan en línea. Los minoristas que conectan el inventario en tiempo real, el cumplimiento en tienda y las recomendaciones basadas en proyectos probablemente mantendrán una posición más sólida a medida que los clientes otorguen más valor a la velocidad y la certeza.

Aumento de las Actualizaciones de Modernización para la Eficiencia Energética

El trabajo de modernización para la eficiencia energética se está convirtiendo en una corriente de demanda constante para el mercado minorista de ferretería, especialmente en Plomería y Electricidad y en las categorías de instalación adyacentes. ENERGY STAR indica que los créditos fiscales federales pueden alcanzar los 3.200 USD anuales para actualizaciones calificadas, y el programa de Reembolsos para la Eficiencia del Hogar ofrece hasta 8.000 USD para instalaciones de bombas de calor elegibles. Estos incentivos respaldan las compras de componentes eléctricos de mayor valor, controles y accesorios vinculados a sistemas de climatización que son cada vez más parte de las cestas habituales de ferretería. La demanda no está impulsada únicamente por incentivos, ya que las normas de renovación más estrictas en los principales mercados están haciendo que el rendimiento energético forme parte del cumplimiento de códigos y la planificación de reemplazos. En el mercado minorista de ferretería, las tiendas que pueden explicar la elegibilidad de los productos, los requisitos de instalación y la documentación de reembolsos están ganando ventaja sobre los formatos que compiten únicamente en precio.[2]ENERGY STAR, "Reembolsos para la Eficiencia del Hogar (HEAR)," Agencia de Protección Ambiental de Estados Unidos, energystar.gov

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de Servicios de Hágalo Usted Mismo a Hágalo por Mí | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Asequibilidad de la Vivienda que Limita los Proyectos | -0.5% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Aumento de Incidentes de Crimen Organizado en el Comercio Minorista | -0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad de Políticas en Reembolsos y Aranceles | -0.4% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio de Servicios de Hágalo Usted Mismo a Hágalo por Mí

El cambio de la actividad de hágalo usted mismo a hágalo por mí está reduciendo la oportunidad directa para el consumidor en partes del mercado minorista de ferretería. El Instituto de Investigación para el Mejoramiento del Hogar informó que se proyecta que las ventas del mercado profesional crecerán más rápido que las ventas del mercado de consumo en 2025, lo que muestra que más volumen de proyectos se está orientando hacia la ejecución especializada. Wickes también informó que la membresía de TradePro alcanzó 643.000 en el ejercicio fiscal 2025, un aumento del 10,7% desde 581.000 en 2024, destacando los esfuerzos de los minoristas por retener este gasto a través de sistemas de fidelización orientados al sector comercial. Para el mercado minorista de ferretería, el problema es menos sobre la desaparición de la demanda y más sobre quién controla la adquisición en el punto de venta. Los minoristas que no logran atender tanto las misiones del consumidor como las del contratista en el mismo ecosistema corren el riesgo de perder volumen frente a distribuidores comerciales y canales de comerciantes especializados.

Asequibilidad de la Vivienda que Limita los Proyectos

La asequibilidad de la vivienda sigue siendo una restricción de más largo plazo en el mercado minorista de ferretería porque la elevada presión de financiamiento reduce el apetito por proyectos de trabajo discrecional costoso. Las ventas de viviendas existentes en Estados Unidos fueron débiles a principios de 2026, y los permisos para viviendas unifamiliares en 2025 fueron los más bajos desde 2019, lo que refleja una cautela más amplia que moldea las decisiones de los hogares. En este contexto, los consumidores tienden a proteger el mantenimiento esencial y aplazar los alcances de remodelación más grandes, especialmente en categorías que requieren financiamiento o reemplazo completo de habitaciones. El mercado minorista de ferretería está, por tanto, más expuesto en el extremo premium de los programas de renovación de cocinas, baños y estructuras principales que en las líneas cotidianas de reparación y mantenimiento. Esta restricción es más visible en los mercados sensibles a las tasas de interés, donde las presiones de asequibilidad ya están limitando la actividad de compra de viviendas y la confianza en el gasto de alto valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Materiales de Construcción Lidera, la Electrificación Impulsa Plomería y Electricidad

Materiales de Construcción representó el 28,73% del valor total en 2025, convirtiéndolo en el segmento de producto más grande en el mercado minorista de ferretería. Su escala está vinculada a la demanda constante de renovación de revestimientos, aislamiento, madera para estructuras y productos de techado, especialmente cuando los hogares eligen mejorar sus viviendas existentes en lugar de reubicarse. Esta categoría continúa beneficiándose del trabajo de reparación, rehabilitación y modernización estructural en mercados de viviendas envejecidas, donde la profundidad del proyecto importa más que la rotación de viviendas nuevas. Se proyecta que Plomería y Electricidad crecerá a una CAGR del 5,46% hasta 2031, convirtiéndola en la línea de productos de más rápido crecimiento en el mercado minorista de ferretería bajo el pronóstico actual. Esa trayectoria refleja una mayor demanda de paneles eléctricos, cableado, controles y componentes de bombas de calor a medida que los programas de electrificación y las actualizaciones de eficiencia se expanden.

El cambio en la combinación de productos importa porque la industria minorista de ferretería ya no está impulsada únicamente por herramientas de bajo precio y consumibles de rutina. Plomería y Electricidad está ganando peso estratégico como una categoría de mayor valor con más necesidades de configuración, mejores oportunidades de vinculación y vínculos más sólidos con el trabajo de instalación con licencia. Materiales de Construcción todavía ancla el volumen porque captura tanto el gasto esencial en reparaciones como los desembolsos de renovación estructural, lo que le otorga un papel amplio en la demanda de consumidores y contratistas. La encuesta de 2026 de la Asociación Nacional de Minoristas de Ferretería encontró que el 48% de los minoristas de ferretería estaban invirtiendo en pintura y accesorios, mientras que el 43% estaba invirtiendo en jardín y paisajismo, lo que muestra que los comerciantes están ampliando activamente el equilibrio de categorías alrededor del núcleo tradicional. Pintura, adhesivos, productos para exteriores y líneas premium de cocina y baño siguen siendo importantes porque respaldan las compras repetidas, el tráfico estacional y la expansión del margen, incluso cuando el trabajo de grandes proyectos se vuelve más selectivo.

Por Tipo de Cliente: Los Aficionados Dominan por Volumen, los Contratistas Impulsan el Crecimiento del Valor

Los Consumidores de Bricolaje representaron el 53,92% del valor en 2025, convirtiéndolos en el grupo de clientes más grande del mercado minorista de ferreterías. Esa participación se sustentó en compras recurrentes de consumibles, productos de mantenimiento, pintura, líneas de jardinería y suministros para pequeños proyectos que no dependen de ciclos completos de remodelación. Se prevé que los Contratistas Profesionales y Trabajadores del Oficio se expandan a una CAGR del 5,11% hasta 2031, lo que indica hacia dónde se está desplazando el crecimiento de valor más sólido dentro del mercado minorista de ferreterías. Los minoristas están respondiendo mediante la creación de mostradores especializados para profesionales, programas de crédito, herramientas de pedidos digitales y servicios de entrega en obra que hacen que el gasto de los contratistas sea más predecible y fácil de retener. Esto también es coherente con la lectura de HIRI de 2025, que mostró que el segmento profesional creció un 6,7% y el segmento de consumidores cayó un 1,7%, lo que indica que los proyectos de mayor envergadura están migrando hacia la ejecución por parte de profesionales calificados.

La combinación de clientes está, por tanto, evolucionando hacia cuentas que compran con mayor frecuencia, realizan pedidos en mayores cantidades y esperan una recuperación del servicio más rápida. Los compradores institucionales y de mantenimiento, reparación y operaciones (MRO) siguen siendo menos desarrollados en el mercado minorista de ferreterías, aunque la conveniencia de la recogida local y las necesidades de reemplazo de emergencia pueden generar una buena compatibilidad para determinados minoristas. Esa brecha deja espacio para los operadores que pueden ofrecer amplitud de catálogo, condiciones de facturación y precios basados en cuentas sin perder la capacidad de respuesta a nivel de tienda. El tráfico de bricolaje seguirá siendo importante porque sustenta la amplitud de oferta y las visitas recurrentes a la tienda, pero la próxima etapa de crecimiento favorecerá a los minoristas que puedan atender tanto las necesidades del hogar como las profesionales en una misma plataforma. En términos prácticos, el mercado minorista de ferreterías está recompensando a las empresas que combinan la comercialización orientada al consumidor, las relaciones con el sector profesional y la disciplina en la distribución, en lugar de depender de un único tipo de comprador.

Por Formato de Tienda: Los Grandes Centros Anclan el Volumen, las Plataformas en Línea Reconfiguran la Dinámica Competitiva

Los Grandes Centros de Mejoras del Hogar representaron el 44,81% del valor total en 2025, convirtiéndolos en el formato más grande en el mercado minorista de ferretería. Su escala refleja surtidos amplios, poder de abastecimiento nacional y la capacidad de almacenar bienes pesados y basados en proyectos que aún dependen del manejo físico y el inventario local. Se proyecta que las Plataformas Exclusivamente en Línea crecerán a una CAGR del 5,83% hasta 2031, convirtiéndolas en el formato de más rápido crecimiento, aunque su participación en los ingresos sigue siendo menor que los modelos liderados por tiendas. La brecha entre la tasa de crecimiento y el tamaño es importante porque los materiales pesados, las reparaciones urgentes y la adquisición de contratistas todavía favorecen la disponibilidad local y la recogida rápida. Esto significa que el mercado minorista de ferretería no se está moviendo hacia una simple sustitución de tienda a en línea, sino hacia un modelo híbrido donde el descubrimiento, la comparación y el momento de la transacción se distribuyen entre canales.

Las ferreterías tradicionales continúan manteniendo posiciones defendibles porque la calidad del servicio, la proximidad y la familiaridad importan en la demanda impulsada por reparaciones y de vecindario. El Instituto de Investigación para el Mejoramiento del Hogar encontró que la proporción de propietarios aficionados que compran en ferreterías locales aumentó del 21% en el tercer trimestre de 2024 a casi un tercio en el tercer trimestre de 2025, lo que confirma que los operadores más pequeños aún pueden ganar en conveniencia y asesoramiento. Los depósitos de madera y materiales de construcción siguen estrechamente vinculados a los flujos de trabajo de los contratistas, mientras que los formatos de campo y rancho atienden casos de uso rural que las grandes cadenas enfocadas en áreas metropolitanas no abordan completamente. Los competidores exclusivamente en línea continuarán ganando relevancia en compras investigadas y estandarizadas, pero aún enfrentan límites estructurales en ocasiones de compra en el mismo día, de artículos voluminosos y sensibles a códigos. En todos los formatos, el mercado minorista de ferretería está siendo moldeado cada vez más por la visibilidad del inventario, la velocidad de recogida y la calidad de la orientación sobre productos, más que por la identidad del canal.

Análisis Geográfico

América del Norte representó el 37,95% del valor global en 2025, convirtiéndola en el mercado regional más grande en el comercio minorista de ferretería. La región se beneficia de una gran base de mejoras del hogar, redes minoristas organizadas y generalizadas, y una cultura duradera de inversión doméstica en reparación y renovación. El Instituto de Investigación para el Mejoramiento del Hogar informó que los permisos para viviendas unifamiliares cayeron a 909.600 en 2025, pero casi el 80% de los propietarios de viviendas en Estados Unidos aún planeaban trabajos de mantenimiento o mejora en el primer trimestre de 2026, lo que muestra por qué la demanda de renovación sigue siendo el principal soporte. América del Norte también sigue siendo el principal banco de pruebas para la ejecución omnicanal, el desarrollo de cuentas de contratistas y los modelos de cumplimiento con soporte digital. Los reembolsos de electrificación a nivel estatal y los requisitos de refuerzo contra incendios forestales añaden otra capa de variación de demanda local, lo que hace que la planificación de inventario regional sea más importante en todo el mercado minorista de ferretería.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 5,69% hasta 2031, lo que la convierte en la geografía de más rápida expansión en el mercado minorista de ferretería. El crecimiento está siendo respaldado por la rápida urbanización, el aumento de la propiedad de viviendas y el continuo desarrollo de estructuras organizadas de comercio minorista de ferretería en India y el Sudeste Asiático. La oportunidad es especialmente notable en mercados donde el comercio local fragmentado todavía domina la adquisición y la penetración de cadenas modernas sigue siendo limitada. Esa baja penetración le da a las cadenas de gran formato, las redes locales y los modelos de comercio minorista híbrido espacio para expandir el número de tiendas, la cobertura de servicios y la sofisticación de categorías con el tiempo. En las partes más maduras de la región, las actualizaciones de eficiencia energética, la integración de hogares inteligentes y la renovación de viviendas envejecidas ofrecen un camino de crecimiento diferente, menos dependiente de la expansión de la red y más de la combinación de productos.

Europa se sitúa entre condiciones de demanda maduras y un desempeño desigual a nivel de país en el mercado minorista de ferretería. La región muestra que la misma presión macroeconómica no produce resultados idénticos porque la política de vivienda, el sentimiento del consumidor y la estructura del canal difieren ampliamente entre países. Los actores con base en tiendas en Europa están bajo presión para mejorar el acceso digital, la velocidad de recogida y el servicio al cliente comercial a medida que la demanda de proyectos se vuelve más selectiva y la investigación en línea se vuelve más importante. América del Sur, Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero aún ofrecen demanda incremental a través del desarrollo urbano, la actividad de reparación y la gradual formalización de la compra de ferretería. En todas estas regiones, el mercado minorista de ferretería está siendo moldeado por el equilibrio entre la densidad de tiendas locales, la demanda de renovación y el ritmo al que el comercio minorista organizado puede mejorar la conveniencia y el acceso a los productos.[3]Oficina del Censo de Estados Unidos, "Informe Anual de Permisos de Vivienda y Construcción Residencial 2025," Departamento de Comercio de Estados Unidos, census.gov

Panorama Competitivo

El mercado minorista de ferretería global sigue moderadamente concentrado en la cima, pero aún está fragmentado cuando se observa a través de operadores regionales y locales. Las grandes cadenas como The Home Depot, Lowe's, Ace Hardware y Bunnings tienen posiciones sólidas en sus geografías principales. Sin embargo, no eliminan el papel de los independientes, los depósitos especializados y las tiendas de vecindario en otras regiones. El modelo competitivo se está desplazando hacia la profundidad del servicio, las relaciones con contratistas profesionales y una integración digital a tienda más estrecha, en lugar de simplemente la expansión del número de tiendas. En el mercado minorista de ferretería, la escala ahora importa porque respalda el alcance de distribución, los servicios de instalación, el apalancamiento de adquisiciones y la inversión tecnológica. Los operadores más pequeños siguen siendo relevantes donde los clientes valoran el conocimiento local, el acceso rápido y la orientación en proyectos por encima de los surtidos nacionales amplios.

Los movimientos estratégicos de 2024 a 2026 muestran cómo los actores líderes están ampliando su alcance operativo en el mercado minorista de ferretería. The Home Depot completó la adquisición de SRS Distribution en 2024, ampliando su acceso a la distribución orientada a profesionales y aumentando su alcance en las líneas de suministro orientadas al sector comercial. La empresa luego expandió esa plataforma en mayo de 2026 mediante la adquisición de Mingledorff's, un distribuidor de climatización con 42 ubicaciones en 5 estados del sureste de Estados Unidos, lo que profundizó su oferta comercial especializada. Ace Hardware también informó crecimiento de ingresos en el primer trimestre de 2026, un crecimiento del 30% en ventas digitales y una expansión continua de tiendas nacionales, lo que demuestra que los modelos cooperativos y de servicio local aún pueden escalar eficazmente en el mercado minorista de ferretería.

La competencia también se está ampliando más allá de la amplitud del producto hacia el soporte de flujo de trabajo, la precisión del surtido y el tiempo de respuesta. Los minoristas que pueden atender tanto a compradores aficionados como profesionales a través de un único sistema están mejor posicionados para retener participación a medida que los patrones de adquisición se vuelven más fragmentados. La certificación de productos y el cumplimiento normativo están creando otra capa competitiva porque los primeros en actuar pueden convertirse en puntos de suministro preferidos para trabajos sensibles a códigos en categorías de electrificación y refuerzo contra incendios forestales. LP Building Solutions y Westlake Royal Building Products lanzaron ambos productos alineados con códigos en 2026, lo que les da a los minoristas nuevas herramientas para generar confianza entre los contratistas en casos de uso regulados. El mercado minorista de ferretería está, por tanto, compitiendo en un conjunto más amplio de capacidades, que incluye acceso comercial, preparación técnica, velocidad de cumplimiento y resolución de problemas locales.

Líderes de la Industria de Ferreterías al por Menor

-

The Home Depot, Inc.

-

Lowe's Companies, Inc.

-

ADEO

-

Kingfisher plc

-

Wesfarmers Limited (Bunnings Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: The Home Depot expandió su plataforma SRS Distribution mediante la adquisición de Mingledorff's, un distribuidor de climatización con 42 ubicaciones en 5 estados del sureste de Estados Unidos, extendiendo su oferta de servicios para contratistas profesionales hacia el suministro comercial especializado y profundizando su estrategia de mercado total direccionable de 700.000 millones de USD en el mercado profesional.

- Abril de 2026: HORNBACH Group amplió su presencia europea existente abriendo una nueva y enorme ferretería de 17.600 metros cuadrados en Trnava, Eslovaquia.

- Abril de 2026: Westlake Royal Building Products lanzó FYRATEK, el primer subsuelo de techado resistente al fuego y a las brasas con certificación WUI, posicionándolo como un producto conforme para minoristas de ferretería en California, Oregón, Washington y las zonas de incendios forestales de Australia donde los requisitos de código se están endureciendo.

- Marzo de 2026: LP Building Solutions lanzó LP BurnGuard FRT OSB, el primer tablero de virutas orientadas tratado con retardante de fuego certificado tanto bajo el Código Internacional de Construcción como el Código Internacional Residencial, creando una nueva categoría de revestimiento conforme a código para ferreterías que atienden a contratistas en zonas de interfaz urbano-forestal.

Alcance del Informe del Mercado de Ferreterías al por Menor

| Herramientas y Ferretería |

| Materiales de Construcción |

| Plomería y Electricidad |

| Pintura, Adhesivos y Consumibles para el Mejoramiento del Hogar |

| Exterior y Jardín |

| Cocina, Baño y Almacenamiento |

| Consumidores Aficionados |

| Contratistas Profesionales y Trabajadores del Oficio |

| Compradores Institucionales y de MRO |

| Grandes Centros de Mejoras del Hogar |

| Ferreterías Tradicionales |

| Depósitos de Madera y Materiales de Construcción |

| Tiendas de Suministros para Campo y Rancho |

| Plataformas Exclusivamente en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Categoría de Producto | Herramientas y Ferretería | |

| Materiales de Construcción | ||

| Plomería y Electricidad | ||

| Pintura, Adhesivos y Consumibles para el Mejoramiento del Hogar | ||

| Exterior y Jardín | ||

| Cocina, Baño y Almacenamiento | ||

| Por Tipo de Cliente | Consumidores Aficionados | |

| Contratistas Profesionales y Trabajadores del Oficio | ||

| Compradores Institucionales y de MRO | ||

| Por Formato de Tienda | Grandes Centros de Mejoras del Hogar | |

| Ferreterías Tradicionales | ||

| Depósitos de Madera y Materiales de Construcción | ||

| Tiendas de Suministros para Campo y Rancho | ||

| Plataformas Exclusivamente en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del comercio minorista de ferretería para 2031?

Se proyecta que el mercado minorista de ferretería alcanzará los 2,51 billones de USD para 2031, aumentando desde los 2,01 billones de USD en 2026 a una CAGR del 4,54%.

¿Qué región lidera la demanda global de ferreterías?

América del Norte lideró con el 37,95% del valor global en 2025 debido a su gran base de renovación, densa presencia de cadenas y sólida cultura de reparación doméstica.

¿Qué grupo de productos crece más rápido hasta 2031?

Se prevé que Plomería y Electricidad crezca a una CAGR del 5,46% hasta 2031, respaldado por la electrificación, las actualizaciones de bombas de calor y la demanda de componentes de mayor valor.

¿Por qué los proyectos de renovación están respaldando las ventas incluso con una débil rotación de viviendas?

Más hogares se están quedando en su lugar y mejorando las viviendas existentes. El Instituto de Investigación para el Mejoramiento del Hogar mostró que los permisos para viviendas unifamiliares cayeron a 909.600 en 2025, mientras que casi el 80% de los propietarios de viviendas en Estados Unidos aún planeaban trabajos de mantenimiento o mejora en el primer trimestre de 2026.

¿Siguen siendo los compradores aficionados la base de clientes más grande?

Sí. Los Consumidores de Bricolaje representaron el 53,92% del valor en 2025, aunque los Contratistas Profesionales y Trabajadores del Oficio están creciendo más rápido a una CAGR del 5,11% hasta 2031.

¿Qué formato de tienda se está expandiendo más rápido?

Se prevé que las Plataformas Exclusivamente en Línea crezcan a una CAGR del 5,83% hasta 2031, pero los grandes centros todavía mantuvieron la mayor participación con el 44,81% en 2025 porque los bienes voluminosos y las compras urgentes aún favorecen las redes físicas.

Última actualización de la página el: