Tamaño y Participación del Mercado Minorista de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

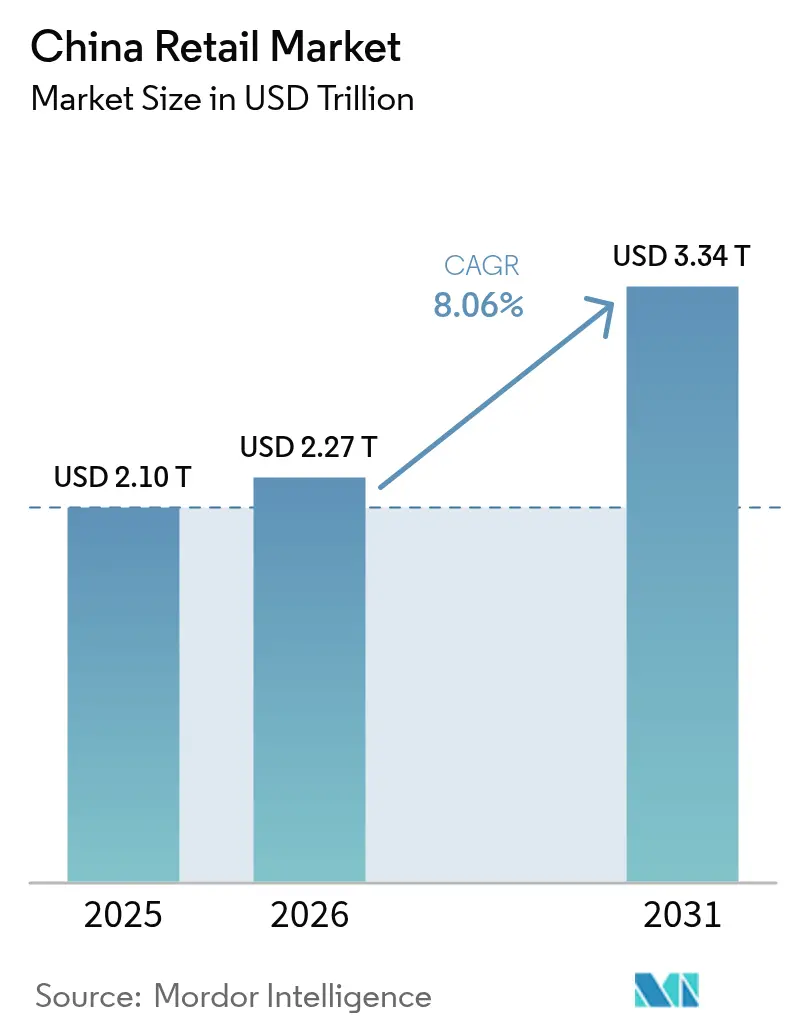

| Tamaño del mercado en el año base (2025) | 2.10 Billones de dólares |

| Tamaño del Mercado (2026) | 2.27 Billones de dólares |

| Tamaño del Mercado (2031) | 3.34 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de China por Mordor Intelligence

Se espera que el tamaño del mercado minorista de China crezca de USD 2,1 billones en 2025 a USD 2,27 billones en 2026 y se prevé que alcance USD 3,34 billones en 2031 a una CAGR del 8,06% durante 2026-2031. El impulso refleja los efectos combinados de las inversiones en omnicanal, el apoyo de políticas que estimulan el consumo y la innovación de formatos que amplía las opciones para los compradores de valor y de gama alta. El yuan digital se ha integrado en la vida cotidiana y está configurando la capa de pagos en los puntos de venta, lo que fortalece la calidad de los datos minoristas y acelera la liquidación. El comercio social y las transmisiones en vivo han profundizado el alcance en las ciudades de niveles inferiores, mientras que los clubes de membresía han elevado el tamaño de las cestas de los hogares a medida que los consumidores optan por productos a granel e importados. La intensidad competitiva sigue siendo alta, ya que las estrategias basadas en precios comprimen los márgenes y elevan el listón en la economía unitaria; sin embargo, las mejoras estructurales en logística y herramientas de datos mantienen intacto el crecimiento a largo plazo del mercado minorista de China.

Las señales clave de demanda son visibles en pagos, canales y políticas. El yuan digital registró 3.480 millones de transacciones acumuladas por un total de CNY 16,7 billones (USD 2,37 billones) a finales de 2025, una escala que ha catalizado la aceptación por parte de los comerciantes y ha reducido los costos por transacción[1]Fuente: Personal de la Oficina de Información del Consejo de Estado, "El Yuan Digital Acumuló 3.480 Millones de Transacciones en Noviembre de 2025," Gov.cn, english.www.gov.cn. El comercio por transmisión en vivo alcanzó USD 807.000 millones en 2024 con una base de usuarios de 833 millones, y las plataformas están priorizando la calidad del compromiso en los mercados de niveles inferiores, donde reside la próxima ola de crecimiento. Los clubes de almacén superaron los CNY 300.000 millones (USD 42.600 millones) en ventas anuales, y Sam's Club registró un GMV de CNY 120.000 millones (USD 17.000 millones) en 2025, lo que ha validado el modelo de compras a granel de gama alta para las familias urbanas. Un programa nacional de intercambio de bienes de consumo generó CNY 2,6 billones en ventas en 2025 (USD 368.800 millones), y las asignaciones fiscales para 2026 han sido orientadas al alza, lo que mantiene los electrodomésticos y las categorías relacionadas en una trayectoria sólida en el mercado minorista de China.

Conclusiones Clave del Informe

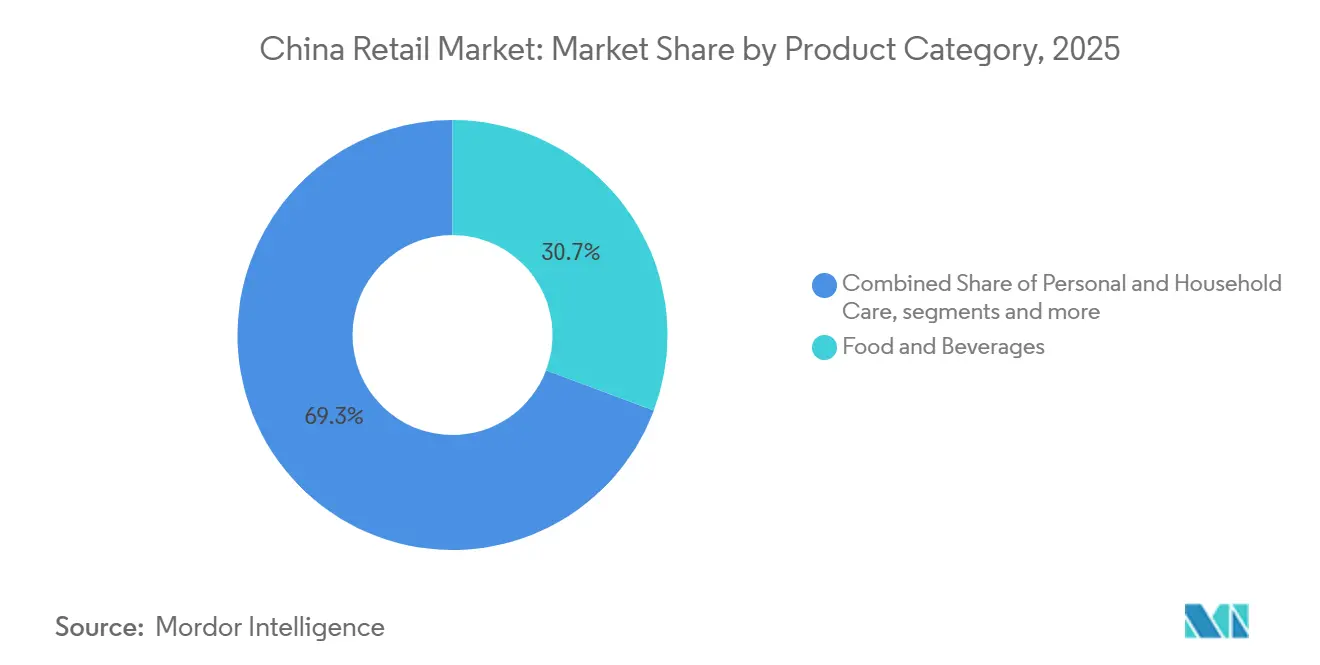

- Por categoría de producto, alimentos y bebidas lideró con una participación de ingresos del 30,72% en 2025; se proyecta que electrónica de consumo y electrodomésticos se expanda a una CAGR del 9,23% hasta 2031 en el mercado minorista de China.

- Por canal de distribución, las plataformas de comercio electrónico mantuvieron una participación del 34,15% del tamaño del mercado minorista de China en 2025, mientras que se prevé que las tiendas de descuento y clubes de membresía crezcan a una CAGR del 13,35% hasta 2031.

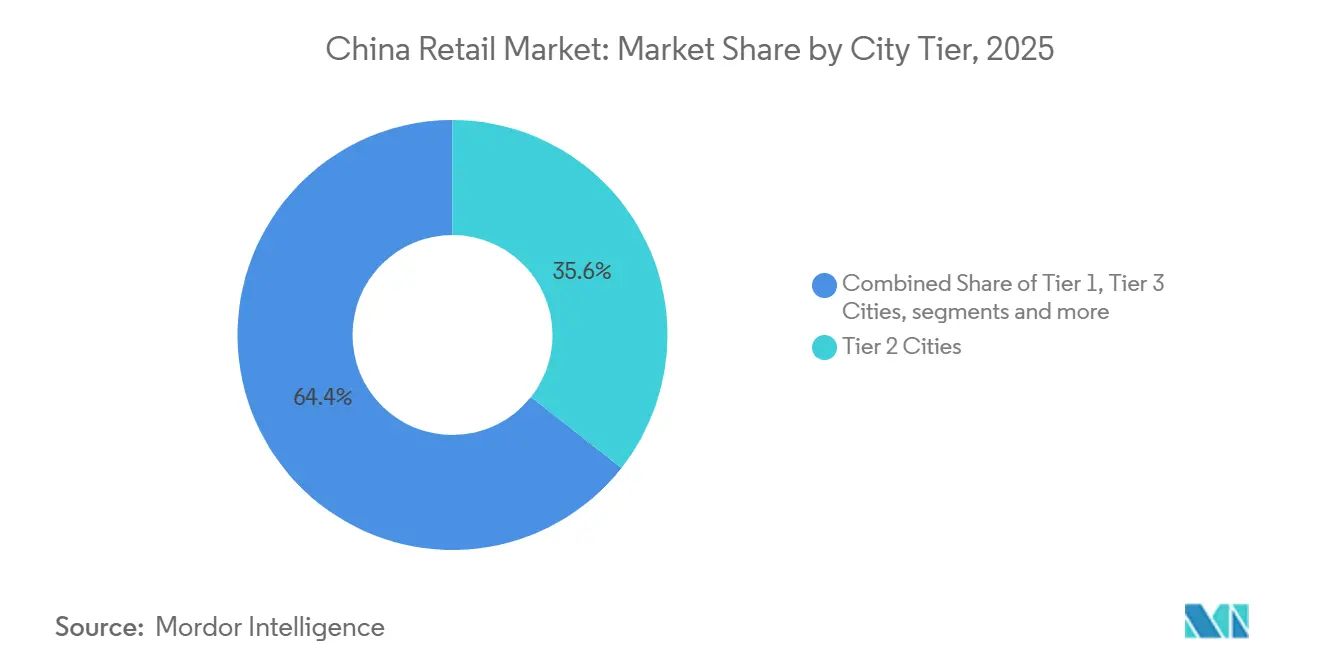

- Por nivel de ciudad, las ciudades de Nivel 2 representaron el 35,62% de la participación del mercado minorista de China en 2025; las ciudades de Nivel 3 avanzan a una CAGR del 10,88% entre 2026 y 2031.

- Por tamaño de formato de tienda, los establecimientos de formato pequeño captaron el 81,35% de la participación del mercado minorista de China en 2025; los clubes de almacén están preparados para crecer a una CAGR del 13,92% durante el período de pronóstico.

- Por geografía, el Este de China contribuyó con el 31,28% del mercado minorista de China en 2025, y se proyecta que el Suroeste de China registre la expansión regional más rápida con una CAGR del 4,98% hasta 2031.

- Alibaba, JD.com, Sun Art, Walmart y Yonghui controlaron conjuntamente más de la mitad de los ingresos del sector en 2025, lo que subraya las ventajas de escala en logística y tecnología.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Minorista de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las ciudades de niveles inferiores adoptan rápidamente el comercio social y por transmisión en vivo | +1.8% | Ciudades de Nivel 3 a 5, concentradas en las provincias del centro y el oeste | Mediano plazo (2-4 años) |

| Los clubes de almacén basados en membresía están aumentando el tamaño promedio de la cesta | +1.2% | Ciudades de Nivel 1 a 2, en expansión hacia capitales provinciales de Nivel 2 | Largo plazo (≥ 4 años) |

| La demanda de la economía plateada está impulsando las categorías premium de salud y bienestar | +1.0% | Nacional, con ganancias tempranas en el Este de China y los principales centros urbanos | Largo plazo (≥ 4 años) |

| Las iniciativas de 'Comercio Inteligente' y los ensayos del yuan digital impulsan el crecimiento omnicanal | +0.9% | Despliegue nacional, ciudades piloto incluyen Shenzhen, Suzhou, Xiong'an, Chengdu | Corto plazo (≤ 2 años) |

| Las tiendas autónomas y los modelos de compra grupal registran una adopción creciente | +0.7% | Centros urbanos a nivel nacional, especialmente Pekín, Shanghái, Guangzhou | Mediano plazo (2-4 años) |

| Las políticas de turismo revitalizan el comercio minorista experiencial | +0.6% | Provincia de Hainan y principales ciudades turísticas, incluidas Pekín, Shanghái y Guangzhou | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las ciudades de niveles inferiores adoptan rápidamente el comercio social y por transmisión en vivo

El comercio electrónico por transmisión en vivo en China alcanzó USD 807.000 millones en 2024 y atrajo a 833 millones de usuarios, lo que subraya cómo los videos cortos y los presentadores en vivo se han integrado en el comportamiento de compra. Los mercados de niveles inferiores están impulsando la adopción neta de nuevos usuarios a medida que las plataformas adaptan el contenido y la logística a las preferencias locales fuera de las principales áreas metropolitanas[2]Fuente: Servicio Agrícola Exterior del USDA, "Vender en China, El Auge del Comercio Electrónico por Transmisión en Vivo," USDA FAS, apps.fas.usda.gov . La penetración por categoría se ha extendido más allá de la belleza y la ropa hacia los productos básicos y el cuidado del hogar como anclas, lo que amplía la base total direccionable para el mercado minorista de China. El ecosistema de comercio de Douyin ha escalado al combinar el descubrimiento con la conversión instantánea, y las marcas están reequilibrando sus presupuestos de medios hacia formatos liderados por creadores para llegar a nuevos compradores. Los programas municipales que respaldan las redes de última milla también están permitiendo una entrega más rápida y un cumplimiento más confiable en condados y municipios que anteriormente estaban desatendidos. Como resultado, el mercado minorista de China está experimentando un cambio de influencia desde la competencia puramente basada en precios hacia la calidad del compromiso y la autenticidad en el punto de contenido.

Los clubes de almacén basados en membresía están aumentando el tamaño promedio de la cesta

Las ventas de los clubes de almacén superaron los USD 42.600 millones (CNY 300.000 millones) en 2024 y están aumentando de manera constante su participación en las compras familiares de comestibles en las principales ciudades. Sam's Club reportó un GMV superior a USD 17.000 millones (CNY 120.000 millones) en 2025, y añadió 10 ubicaciones en 2025 con planes de más de 10 aperturas en 2026 para ampliar el acceso a las familias urbanas[3]FoodTalks, "Marriott International Expande su Cartera de Lujo en Asia-Pacífico," FoodTalks, https://www.foodtalks.cn/en/news/60139 . Costco operaba siete almacenes en China a finales de 2025, y un plan global de 35 nuevas ubicaciones en el ejercicio fiscal 2026 incluía una asignación significativa para China, lo que señala una confianza sostenida en el modelo de compras a granel de gama alta. Las cuotas de membresía generan costos de cambio, mientras que los surtidos seleccionados, las marcas propias y el valor percibido elevan el tamaño de la cesta de maneras que los hipermercados tradicionales tienen dificultades para igualar. Estos minoristas también están combinando pedidos a través de aplicaciones con entrega rápida desde los clubes de almacén, lo que amplía su área de captación más allá de los vecindarios inmediatos. Esta combinación está elevando el listón para la experiencia en tienda y la eficiencia de la cadena de suministro en el mercado minorista de China.

La demanda de la economía plateada está impulsando las categorías premium de salud y bienestar

China cuenta hoy con más de 300 millones de residentes de 60 años o más, y este grupo está emergiendo como una fuerza decisiva en las categorías vinculadas al bienestar, la nutrición y la conveniencia[4]Fuente: Personal de la Agencia de Noticias Xinhua, "Los Servicios de Turismo para Personas Mayores Aumentaron en el Primer Semestre de 2025," Xinhua, english.news.cn. La agenda de políticas de la economía plateada avanzó a principios de 2026 con un paquete de 14 medidas que promueven productos, servicios y mejoras del hogar adaptados a las personas mayores, lo que alienta a los minoristas a ampliar los surtidos dirigidos a este segmento. Los servicios de viaje y ocio diseñados para personas mayores registraron fuertes ganancias interanuales en el primer semestre de 2025, y las ofertas de fitness y bienestar también crecieron a medida que las prioridades de actividad y salud aumentaron entre los jubilados. Esto ha redirigido la comercialización hacia alimentos bajos en sodio, suplementos para el cuidado de las articulaciones, ayudas para la movilidad y envases accesibles que reducen la fricción en la tienda. Los minoristas están comenzando a traducir estas necesidades en diseños de tiendas con pasillos más amplios y mejores asientos, junto con señalización más clara y mostradores de servicio. La premiumización aparece primero en las provincias costeras, mientras que las variantes orientadas al valor ganan terreno en las regiones central y occidental, lo que en conjunto configura un nicho de crecimiento duradero para el mercado minorista de China.

Las iniciativas de 'Comercio Inteligente' y los ensayos del yuan digital impulsan el crecimiento omnicanal

El yuan digital superó los 3.480 millones de transacciones acumuladas y USD 2,37 billones (CNY 16,7 billones) en valor en noviembre de 2025, lo que refleja una familiaridad del consumidor y una aceptación por parte de los comerciantes en rápido aumento. Los pilotos minoristas en ciudades como Shenzhen, Suzhou, Xiong'an y Chengdu han impulsado actualizaciones en los terminales de punto de venta y los sistemas de back-end para que las tiendas puedan aceptar el yuan electrónico junto con tarjetas y billeteras móviles. Las menores comisiones de intercambio y la liquidación más rápida son beneficios comúnmente citados, y estos han comenzado a inclinar el costo de aceptación a favor de la moneda digital soberana en tiendas seleccionadas. El contexto de políticas es favorable, ya que las autoridades perfeccionan la gobernanza y la infraestructura del yuan electrónico en 2026, lo que reduce la incertidumbre para las cadenas medianas que planifican renovaciones de su infraestructura de pagos. Estos desarrollos fomentan plataformas de comercio unificado que integran inventario, pago y conciliación en los recorridos en tienda y en línea. A medida que la adopción escala, el mercado minorista de China capturará ventajas tangibles en capital de trabajo y calidad de datos que fortalecen la economía omnicanal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los minoristas enfrentan márgenes decrecientes a medida que las plataformas de comercio electrónico se involucran en feroces guerras de precios | -1.5% | Nacional, agudo en Alibaba, JD.com, Meituan | Corto plazo (≤ 2 años) |

| Una población en edad de trabajar en declive está creando desafíos sustanciales | -0.8% | Nacional, más severo en el Noreste de China | Largo plazo (≥ 4 años) |

| La aplicación más estricta de las regulaciones de privacidad de datos y marketing de influencers está aumentando los gastos de cumplimiento | -0.6% | Nacional, con enfoque de aplicación en los centros del Este y Sur de China | Mediano plazo (2-4 años) |

| Las brechas logísticas entre zonas rurales y urbanas están limitando la expansión de la infraestructura de cadena de frío para productos frescos | -0.5% | Zonas rurales y ciudades de Nivel 4 a 5 en el Centro, Suroeste y Noroeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los minoristas enfrentan márgenes decrecientes a medida que las plataformas de comercio electrónico se involucran en feroces guerras de precios

El aumento del gasto en subsidios en 2025 llevó la competencia entre plataformas a una fase de pérdidas que tensó la economía del mercado en todas las categorías. Meituan reportó una pérdida operativa de USD 2.800 millones (CNY 19.800 millones) en el tercer trimestre de 2025, lo que reflejó un fuerte deterioro en los márgenes de los servicios locales. El beneficio operativo de Alibaba cayó de USD 5.000 millones (CNY 35.200 millones) a USD 800 millones (CNY 5.400 millones) en el mismo trimestre, ya que la disciplina de costos y las menores tasas de comisión pesaron sobre las ganancias. Los subsidios totales y los gastos de ventas en las principales plataformas superaron los USD 14.200 millones (CNY 100.000 millones) en el segundo y tercer trimestre de 2025 y están muy por encima de lo que la mayoría de las cadenas físicas pueden igualar. Las autoridades publicaron orientaciones a mediados de 2025 para frenar los descuentos irracionales, aunque la aplicación y las respuestas de las plataformas varían según las regiones y las líneas de productos. Para los minoristas físicos, la respuesta práctica ha sido acelerar las opciones omnicanal y los pilotos de formatos ligeros, al tiempo que buscan una arquitectura de precios más resiliente en tienda para el mercado minorista de China.

Una población en edad de trabajar en declive está creando desafíos sustanciales

El declive de la población y el envejecimiento continúan remodelando la base de demanda, con la participación de la población en edad de trabajar disminuyendo durante la última década y las tasas de dependencia aumentando. Las estadísticas nacionales y las evaluaciones multilaterales apuntan a un envejecimiento pronunciado en las provincias del Noreste, donde los cierres de fábricas y la emigración de jóvenes deprimen el consumo local. Una menor afluencia de hogares jóvenes en los años de mayor gasto reduce el impulso a largo plazo de categorías como productos para bebés y electrodomésticos de gama de entrada. La economía plateada compensa parcialmente este efecto al desplazar la participación de la cartera hacia la salud y el bienestar, la adaptación del hogar y los viajes para jubilados. Los minoristas que ajustan los surtidos y el diseño de las tiendas para las personas mayores pueden capturar categorías con márgenes ricos mientras estabilizan los volúmenes en bienes de uso cotidiano. Estas realidades demográficas están integradas en las perspectivas a mediano plazo del mercado minorista de China y exigen estrategias de crecimiento equilibradas entre grupos de edad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Electrónica Supera la Madurez de Alimentos y Bebidas

Alimentos y bebidas lideró con una participación de ingresos del 30,72% en 2025, ya que los productos básicos principales mantuvieron una frecuencia confiable, mientras que el ciclo de dispositivos de mayor dinamismo elevó la electrónica del hogar al primer puesto de crecimiento en el mercado minorista de China. Se proyecta que la electrónica de consumo y los electrodomésticos se expandan a una CAGR del 9,23% hasta 2031, a medida que los dispositivos conectados y las actualizaciones de ahorro energético estimulan la demanda de reemplazo en los hogares urbanos. Las ventas minoristas de electrodomésticos aumentaron con fuerza durante 2025, respaldadas por incentivos de intercambio y una creciente adopción del hogar inteligente, lo que fortaleció el atractivo de la categoría sobre los presupuestos discrecionales. Las marcas que se orientan hacia motores eficientes, funciones habilitadas por IA e interfaces de usuario simplificadas han registrado mejores ventas en los segmentos de gama media a alta. Alimentos y bebidas sigue siendo una base estable y se beneficia de la comercialización digital que combina promociones con gustos locales y tendencias dietéticas. El mercado minorista de China está equilibrando la demanda de valor y de gama alta a medida que los hogares administran sus presupuestos y aun así optan por categorías que mejoran las rutinas diarias.

Los surtidos ahora reflejan un espectro más amplio de salud y bienestar que incluye bebidas con menos azúcar, cereales ricos en fibra y suplementos funcionales sin desplazar los productos básicos principales. En cuidado personal y del hogar, la recuperación está en marcha a medida que los consumidores redescubren los formatos de tienda que muestran novedades y afirmaciones creíbles con muestras y servicios de belleza. La ropa y el calzado muestran una división entre los básicos de valor en el comercio minorista comunitario y la ropa de rendimiento en los centros comerciales, ayudados por herramientas de prueba virtual en el comercio electrónico que reducen las devoluciones. Dentro de la electrónica, los electrodomésticos de línea blanca y los pequeños electrodomésticos de cocina se están beneficiando de las actualizaciones de etiquetas energéticas y el impulso de intercambio que acelera los ciclos de vida de los productos. La industria minorista de China seguirá viendo intersecciones entre los temas del hogar, el bienestar y la conveniencia a medida que las marcas reencuadran los beneficios para los hogares multigeneracionales.

Por Canal de Distribución: El Dominio del Comercio Electrónico Enfrenta la Disrupción de los Formatos de Descuento

Las plataformas de comercio electrónico mantuvieron una participación del 34,15% del mercado minorista de China en 2025 y continúan escalando los recorridos de compra con prioridad móvil con pagos más rápidos y contenido integrado. Se prevé que las tiendas de descuento y los clubes de membresía crezcan a una CAGR del 13,35% hasta 2031, ya que el valor a granel y las marcas propias capturan participación de los hipermercados y los supermercados generales. El mercado minorista de China muestra una mayor proporción de pedidos por impulso y reposición en aplicaciones, mientras que las compras planificadas de mayor volumen se desplazan hacia los clubes, donde la economía unitaria favorece las cestas familiares. Las aplicaciones y los mini-programas propios de los minoristas están mejorando el servicio posventa y las devoluciones, lo que fortalece el valor de vida útil en categorías como la belleza y los pequeños electrodomésticos. Estos cambios refuerzan una combinación de canales más polarizada y otorgan una prima a la logística, la ciencia de datos y la disciplina de inventario.

Los canales físicos se están estabilizando con remodelaciones, surtidos seleccionados y más servicios de alimentación dentro de los supermercados para mejorar la satisfacción de las visitas. Las tiendas de conveniencia reportaron crecimiento de ventas interanual durante 2025, y las principales cadenas continuaron abriendo locales de pequeño formato cerca de zonas residenciales y centros de transporte. Los formatos no tripulados y autónomos se están acercando a la escala, con el segmento de comercio minorista no tripulado que se espera supere los USD 7.000 millones (CNY 50.000 millones) en 2025, ya que el software reduce la mano de obra y disminuye las mermas. Los clubes combinan el tráfico en tienda con la entrega a demanda desde la selección en tienda para ampliar el alcance, mientras que las tiendas especializadas en categorías como los suplementos de salud utilizan el servicio para defender el posicionamiento en nichos. Los operadores multiformato están construyendo sinergias en torno a cadenas de suministro y datos compartidos, lo que es clave para gestionar el costo de servicio en misiones de compra frecuentes e infrecuentes en el mercado minorista de China.

Por Nivel de Ciudad: El Volumen de los Niveles Inferiores Compensa la Saturación de los Niveles Superiores

Las ciudades de Nivel 2 representaron el 35,62% de la participación del mercado minorista de China en 2025, lo que demuestra el atractivo duradero de las capitales provinciales donde los niveles salariales y los alquileres respaldan rendimientos saludables a nivel de tienda. Las ciudades de Nivel 3 avanzan a una CAGR del 10,88% entre 2026 y 2031, a medida que los consumidores orientados al valor en los niveles inferiores impulsan el siguiente tramo del crecimiento de volumen para el mercado minorista de China. Los minoristas están adaptando escalas de precios, tamaños de envase y marcas locales para satisfacer las preferencias en grupos de ciudades que han estado desatendidos por los formatos premium. Las transmisiones en vivo y las compras grupales comunitarias han ampliado el acceso y la cobertura en los condados cercanos a estas ciudades al agrupar la demanda para una reposición rápida. Los programas gubernamentales que financian la logística y la revitalización rural continúan aliviando las restricciones de entrega y mejorando la calidad del servicio fuera del Nivel 1. Los minoristas que equilibren precio, frescura y consistencia en la entrega mantendrán la lealtad en estos mercados de rápido crecimiento.

Las ciudades de Nivel 1 seguirán sirviendo como bancos de prueba para tiendas autónomas, clubes de alto servicio y centros comerciales experienciales, aunque el crecimiento se está moderando debido a la saturación en las categorías principales. Los mercados de Nivel 4 e inferior se están beneficiando de la habilitación del comercio electrónico que equilibra el costo de la última milla y el tiempo de entrega, lo que estabiliza el cumplimiento de comestibles frescos. Las obligaciones de cumplimiento en materia de privacidad de datos y ciberseguridad son ahora parte de las listas de verificación para la apertura de tiendas en nuevas provincias y ciudades más pequeñas, lo que eleva los costos iniciales pero reduce el riesgo de aplicación futura. Los minoristas están construyendo canalizaciones de datos seguras para el compromiso móvil en estas regiones para proteger la confianza del cliente y la efectividad del marketing. Este enfoque equilibrado posiciona a la industria minorista de China para continuar expandiéndose incluso con una demanda desigual y un cumplimiento más riguroso.

Por Tamaño de Formato de Tienda: Ubicuidad del Formato Pequeño Frente al Impulso de los Clubes de Almacén

Los establecimientos de formato pequeño captaron el 81,35% de la participación del mercado minorista de China en 2025, lo que refleja la alta frecuencia de las compras de reposición y la importancia de la proximidad al vecindario. Los clubes de almacén y otros establecimientos de gran formato están preparados para crecer a una CAGR del 13,92% durante el período de pronóstico, a medida que las compras familiares a granel se consolidan en viajes que buscan valor premium y productos básicos importados a granel. Sam's Club registró un GMV superior a USD 17.000 millones (CNY 120.000 millones) en 2025, y su cartera de tiendas para 2026 muestra una confianza continua en la economía del formato. Las tiendas de conveniencia y los pequeños supermercados están haciendo un mejor uso de los datos y la automatización para refinar los surtidos y mejorar la disponibilidad en estantes a pesar de los espacios reducidos. Estas ganancias operativas son esenciales para defender la participación a medida que los clubes atraen cestas más grandes y aumentan la autoridad en categorías con marcas propias en el mercado minorista de China.

Los supermercados de tamaño mediano están pivotando hacia conceptos de productos frescos, listos para comer y servicios de alimentación en tienda que crean razones para visitar más allá de las reposiciones semanales. El pago autónomo y la reposición basada en IA han comenzado a reducir los requisitos de mano de obra en los formatos pequeños, al tiempo que mantienen ventanas de servicio que se adaptan a los horarios de los viajeros. Las tiendas de descuento de aperitivos y artículos esenciales continúan añadiendo ubicaciones en los mercados de niveles inferiores sobre la base de diseños simples, rotaciones rápidas y una propuesta de valor clara. Los clubes de gran formato están incorporando el compromiso digital a través del escaneo y pago y la entrega al día siguiente para capturar más de la cesta total del hogar. Los operadores están utilizando la distribución centralizada y la ciencia de datos para coordinar entre tres bandas de formato, de modo que cada tipo de tienda realice una misión de compra definida en el mercado minorista de China.

Análisis Geográfico

El Este de China lideró con una participación del 31,28% del mercado minorista de China en 2025, respaldado por los clústeres manufactureros en Jiangsu, Zhejiang y Shanghái, y mayores ingresos disponibles que impulsan las categorías premium. El Suroeste de China registró la CAGR regional más rápida del 4,98% hasta 2031, con la urbanización en Chengdu, Chongqing y Kunming, y una mejor conectividad de transporte que amplía el acceso al comercio minorista moderno. Los ciclos de actualización de electrodomésticos y la adopción del hogar inteligente siguen siendo más fuertes en las provincias costeras, lo que respalda ventas superiores al promedio en electrodomésticos de línea blanca y pequeños electrodomésticos. Los minoristas en los clústeres de ciudades del Este de China continúan construyendo densidad de entrega y calidad de última milla, lo que eleva la consistencia del servicio para bienes perecederos y voluminosos. El mercado minorista de China seguirá viendo diferencias de velocidad provincial a medida que la logística y los ingresos convergen entre regiones a diferentes ritmos.

El Norte de China contribuye con un crecimiento estable desde Pekín y Tianjin, ya que la innovación de formatos compensa la expansión más lenta de categorías en una base urbana madura. El Sur de China, anclado por Guangzhou y Shenzhen, se beneficia de los flujos transfronterizos con Hong Kong y Macao y de una profunda base de compradores digitalmente comprometidos. Las regiones Central y Occidental están aumentando el gasto en servicios de alimentación y comercio minorista experiencial a medida que las nuevas terminaciones de viviendas y los proyectos de infraestructura aumentan el tráfico en las capitales provinciales. Los minoristas están alineando los modelos de inventario y servicio con los patrones a nivel de ciudad dentro de cada región, lo que mejora la conversión y los retornos. Estos movimientos mantienen al mercado minorista de China enfocado en los clústeres de ciudades donde la densidad y la logística respaldan las economías de escala.

El Noreste de China está enfrentando el declive demográfico y los elevados riesgos de deuda local que moderan la expansión de tiendas y el rendimiento de los centros comerciales. Los informes nacionales y multilaterales indican un envejecimiento más pronunciado y una emigración en Liaoning, Jilin y Heilongjiang, lo que configura una demanda plana o en contracción de bienes discrecionales en estas provincias. Hainan es un caso atípico estructural porque los cambios de política han acelerado las compras libres de impuestos, con ventas libres de impuestos en el primer semestre de 2025 de USD 4.600 millones (CNY 32.396 millones). El cierre aduanero de toda la isla lanzado el 18 de diciembre de 2025 elevó el número de artículos libres de aranceles a 6.637 y generó USD 700 millones (CNY 4.860 millones) en ventas en el primer mes. Una política de arancel cero vigente desde febrero de 2026 otorga a cada residente una cuota anual de USD 1.418 (CNY 10.000), y se espera que redirija más gasto premium hacia las tiendas nacionales. El turismo de Hainan alcanzó 106 millones de visitas en 2025 y un gasto total de USD 32.000 millones (CNY 225.400 millones), lo que consolida la posición de la isla como destino libre de impuestos que apoya el mercado minorista de China.

Panorama Competitivo

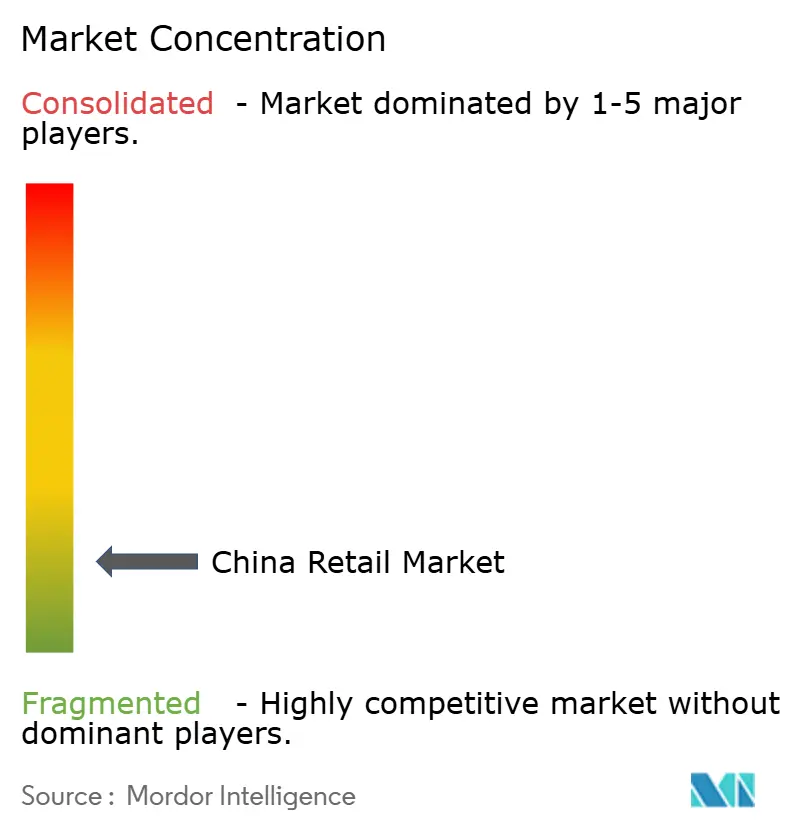

El mercado minorista de China sigue siendo fragmentado incluso cuando las grandes plataformas y las cadenas nacionales amplían su alcance a través de aplicaciones y nuevos formatos. Las participaciones de las empresas siguen distribuidas entre una larga cola de especialistas regionales y por categoría, lo que mantiene intensa la competencia a nivel de tienda. El comercio electrónico lideró el crecimiento en los canales digitales en 2025, mientras que los clubes de membresía se expandieron en las principales ciudades y se trasladaron a más ubicaciones de Nivel 2. Las últimas estimaciones de segmentación refuerzan esta fragmentación y muestran que la concentración nacional no ha aumentado bruscamente a pesar de la actividad de fusiones y despliegues. Esa estructura influye en la estrategia, ya que muchos actores prefieren la expansión de formatos específicos a los intentos amplios de ganar en todas las categorías.

Los actores de escala están utilizando capital y datos para construir ventajas duraderas en logística, marca propia y economía de fidelización. Sam's Club abrió 10 tiendas en 2025, entregó un GMV superior a USD 17.000 millones (CNY 120.000 millones) y planea más de 10 aperturas en 2026, lo que profundiza su cobertura en las áreas comerciales más atractivas del país. Costco operaba siete almacenes en China a finales de 2025, y un plan de 35 aperturas globales en el ejercicio fiscal 2026 incluye una asignación significativa para China, lo que demuestra convicción en la propuesta de comercio minorista a granel. En el lado de los servicios de alimentación, Restaurant Brands International y CPE Capital formaron una empresa conjunta para acelerar Burger King China, con financiamiento destinado a la expansión de tiendas durante la próxima década. Estos movimientos destacan cómo la expansión liderada por capacidades en bienes raíces y cadenas de suministro puede superar los ciclos de subsidios a corto plazo en el mercado minorista de China.

La competencia de precios entre plataformas se intensificó a mediados de 2025 e impuso elevados costos de subsidios que pesaron sobre la rentabilidad y el flujo de caja. Meituan y Alibaba reportaron ambas una compresión de márgenes vinculada a mayores subsidios y gastos de ventas, lo que obligó a recalibrar las tácticas de crecimiento a cualquier costo. Los reguladores emitieron orientaciones en 2025 para frenar los descuentos irracionales, con el objetivo de mejorar el orden del mercado y reducir el gasto ineficiente a corto plazo. El comercio minorista autónomo y las máquinas expendedoras están escalando a medida que los operadores buscan formas de expansión con poca mano de obra, y se espera que el segmento de comercio minorista no tripulado supere los USD 7.000 millones. Los minoristas también están invirtiendo en gestión de datos y ciberseguridad para cumplir con las normas actualizadas que entraron en vigor a principios de 2026, lo que endurece las prácticas de marketing y manejo de datos. Estas condiciones refuerzan la necesidad de márgenes brutos resilientes, canales diversificados y una asignación de capital disciplinada en todo el mercado minorista de China.

Líderes de la Industria Minorista de China

Alibaba Group Holding Ltd.

Walmart Inc.

JD.com Inc.

Sun Art Retail Group Ltd.

Yonghui Superstores Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Provincia de Hainan implementó una política de arancel cero vigente desde febrero de 2026 que otorga a cada residente una cuota anual de USD 1.418 (CNY 10.000), complementando el cierre aduanero de toda la isla lanzado en diciembre de 2025.

- Enero de 2026: El Gobierno avanzó con un paquete de medidas para apoyar la economía plateada y promover bienes y servicios adaptados a las personas mayores que amplían las ofertas minoristas orientadas a los adultos mayores.

- Diciembre de 2025: Hainan lanzó el cierre aduanero de toda la isla el 18 de diciembre de 2025, amplió los artículos libres de aranceles de 1.900 a 6.637 y registró USD 700 millones (CNY 4.860 millones) en ventas libres de impuestos en el primer mes.

- Noviembre de 2025: Burger King China y CPE Capital formaron una empresa conjunta con CPE invirtiendo USD 350 millones para acelerar la expansión durante la próxima década.

Alcance del Informe del Mercado Minorista de China

El comercio minorista es la venta de bienes y servicios a los consumidores, en contraste con el comercio mayorista, que es una venta a clientes empresariales o institucionales. El informe sobre la industria minorista de China proporciona una evaluación integral del mercado, con un análisis de los segmentos del mercado. Además, el informe proporciona impulsores, restricciones y el perfil competitivo de los actores clave.

El mercado minorista de China está segmentado por productos y canales de distribución. Por productos, el mercado está subsegmentado en alimentos y bebidas, cuidado personal y del hogar, ropa, calzado y accesorios, muebles, juguetes y pasatiempos, electrodomésticos y electrónica del hogar, y otros productos. Por canales de distribución, el mercado está subsegmentado en supermercados/hipermercados, tiendas de conveniencia, grandes almacenes, tiendas especializadas, en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Alimentos y Bebidas | Alimentos Frescos |

| Alimentos Envasados | |

| Bebidas Alcohólicas | |

| Bebidas No Alcohólicas | |

| Cuidado Personal y del Hogar | Belleza y Cuidado Personal |

| Cuidado del Hogar | |

| Ropa, Calzado y Accesorios | Ropa |

| Calzado | |

| Accesorios y Artículos de Lujo | |

| Muebles, Juguetes y Pasatiempos | Muebles y Decoración del Hogar |

| Juguetes y Productos para Bebés | |

| Equipos Deportivos y de Ocio | |

| Electrónica de Consumo y Electrodomésticos | Dispositivos Móviles y Tecnología de la Información |

| Electrodomésticos | |

| Otra Electrónica | |

| Otros Productos |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Grandes Almacenes |

| Tiendas Especializadas |

| Tiendas de Descuento y Clubes de Membresía |

| Mercados en Línea de Comercio Electrónico |

| Otros Canales (Venta directa, máquinas expendedoras, compra grupal comunitaria) |

| Ciudades de Nivel 1 |

| Ciudades de Nivel 2 |

| Ciudades de Nivel 3 |

| Nivel 4 e Inferior |

| Formato Grande |

| Tamaño Mediano |

| Formato Pequeño |

| Este de China |

| Norte de China |

| Noreste de China |

| Sur de China |

| Centro de China |

| Suroeste de China |

| Noroeste de China |

| Por Categoría de Producto | Alimentos y Bebidas | Alimentos Frescos |

| Alimentos Envasados | ||

| Bebidas Alcohólicas | ||

| Bebidas No Alcohólicas | ||

| Cuidado Personal y del Hogar | Belleza y Cuidado Personal | |

| Cuidado del Hogar | ||

| Ropa, Calzado y Accesorios | Ropa | |

| Calzado | ||

| Accesorios y Artículos de Lujo | ||

| Muebles, Juguetes y Pasatiempos | Muebles y Decoración del Hogar | |

| Juguetes y Productos para Bebés | ||

| Equipos Deportivos y de Ocio | ||

| Electrónica de Consumo y Electrodomésticos | Dispositivos Móviles y Tecnología de la Información | |

| Electrodomésticos | ||

| Otra Electrónica | ||

| Otros Productos | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Grandes Almacenes | ||

| Tiendas Especializadas | ||

| Tiendas de Descuento y Clubes de Membresía | ||

| Mercados en Línea de Comercio Electrónico | ||

| Otros Canales (Venta directa, máquinas expendedoras, compra grupal comunitaria) | ||

| Por Nivel de Ciudad | Ciudades de Nivel 1 | |

| Ciudades de Nivel 2 | ||

| Ciudades de Nivel 3 | ||

| Nivel 4 e Inferior | ||

| Por Tamaño de Formato de Tienda | Formato Grande | |

| Tamaño Mediano | ||

| Formato Pequeño | ||

| Por Región (China) | Este de China | |

| Norte de China | ||

| Noreste de China | ||

| Sur de China | ||

| Centro de China | ||

| Suroeste de China | ||

| Noroeste de China | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado minorista de China?

El tamaño del mercado minorista de China es de USD 2,27 billones en 2026 y se proyecta que alcance USD 3,34 billones en 2031 a una CAGR del 8,06%.

¿Qué segmentos de productos y canales están liderando el crecimiento en todas las categorías?

Alimentos y bebidas lideró con una participación de ingresos del 30,72% en 2025, mientras que se proyecta que la electrónica de consumo y los electrodomésticos crezcan a una CAGR del 9,23%; el comercio electrónico mantuvo una participación de canal del 34,15% en 2025 y se prevé que las tiendas de descuento y los clubes de membresía alcancen una CAGR del 13,35%.

¿Cómo está influyendo el yuan digital en las operaciones minoristas?

El yuan electrónico superó los 3.480 millones de transacciones por un total de USD 2,37 billones a finales de 2025, lo que está fomentando actualizaciones en la infraestructura de pagos y menores costos de aceptación para los comerciantes.

¿Qué niveles de ciudad ofrecen el mayor impulso a mediano plazo?

Las ciudades de Nivel 2 mantuvieron el 35,62% del mercado minorista de China en 2025 y las ciudades de Nivel 3 avanzan a una CAGR del 10,88% entre 2026 y 2031 a medida que la demanda de los niveles inferiores escala.

¿Qué formatos están preparados para ganar participación en 2026 y más allá?

Los clubes de membresía y los formatos de descuento están posicionados para ganar participación a medida que las familias consolidan las compras a granel en viajes de gran volumen y los formatos pequeños se expanden con automatización y surtidos seleccionados en el mercado minorista de China.

¿Qué medidas de política podrían impulsar el consumo en 2026?

Las asignaciones del programa de intercambio de bienes de consumo aumentaron tras las ventas de 2025 que alcanzaron USD 368.800 millones, y la política de arancel cero de Hainan añadió una cuota anual de USD 1.418 por residente, lo que apoya el gasto minorista premium.

Última actualización de la página el: