Tamaño y Participación del Mercado Minorista de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 163.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 171.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 217.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.87% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Vietnam por Mordor Intelligence

Se proyecta que el tamaño del Mercado Minorista de Vietnam se expanda desde USD 163.440 millones en 2025 y USD 171.400 millones en 2026 hasta USD 217.440 millones en 2031, registrando una CAGR del 4,87% entre 2026 y 2031.

La expansión en 2026 refleja una fase de consolidación tras el repunte pospandemia e indica que el crecimiento está pasando del volumen al valor a medida que los núcleos urbanos se acercan a la saturación y las cadenas priorizan la defensa del margen. La dirección de la política oficial apunta a un crecimiento más rápido hasta 2030, aunque el desempeño real queda por detrás de la ambición, ya que los minoristas equilibran la expansión con la rentabilidad y las mejoras en la cadena de suministro. La combinación de canales continúa evolucionando a medida que el comercio social y los modelos híbridos escalan, mientras que la aplicación de la factura electrónica respalda los pagos digitales y la formalización de los pequeños comerciantes. Las opciones de formato se están orientando hacia superficies de conveniencia que se adaptan a la vida urbana densa y a las compras rápidas, y la inversión en logística está construyendo la base para una mayor oferta de productos frescos y una ejecución de mayor calidad.

Conclusiones Clave del Informe

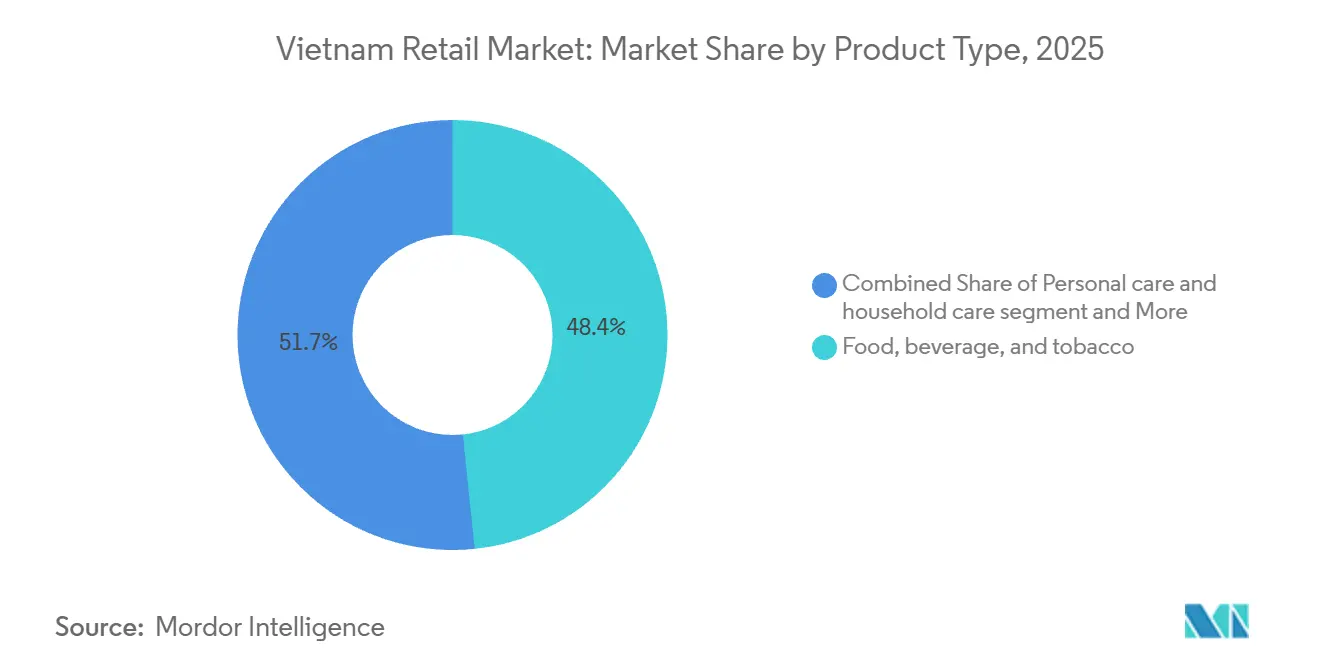

- Por tipo de producto, Alimentos, Bebidas y Tabaco capturó el 48,35% de la participación del mercado minorista de Vietnam en 2025, mientras que Cuidado Personal y del Hogar proyecta crecer a una CAGR del 6,46% hasta 2031.

- Por canal minorista, las tiendas tradicionales de pequeños negocios capturaron el 59,35% de la participación del mercado minorista de Vietnam en 2025, mientras que el comercio electrónico y los modelos híbridos registraron una CAGR proyectada del 5,75% para 2026 a 2031.

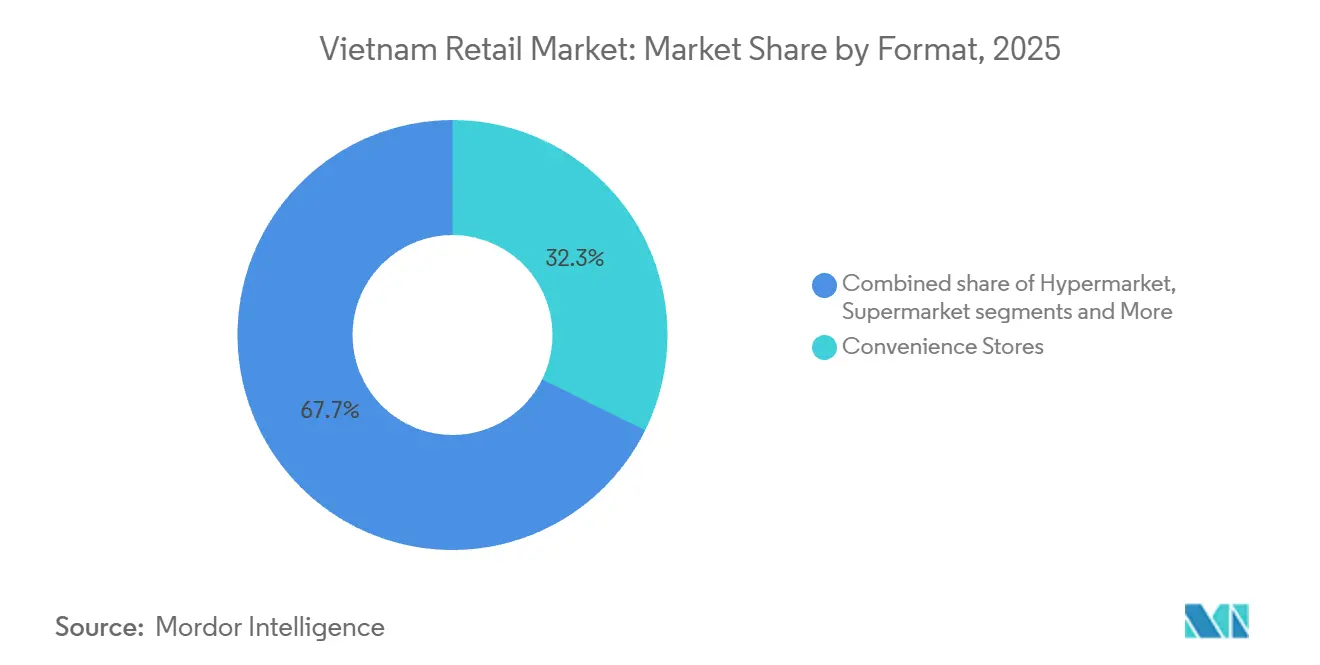

- Por formato, las tiendas de conveniencia representaron una participación del 32,32% en 2025 y se prevé que crezcan a una CAGR del 6,35% hasta 2031, lo que muestra cómo el comercio minorista de proximidad ancla el tamaño del mercado minorista de Vietnam y acelera las ocasiones de compra de necesidades diarias más allá de los supermercados e hipermercados.

- Por geografía, las regiones Central y de las Tierras Altas Centrales representaron aproximadamente una cuarta parte del valor minorista nacional en 2025, y las provincias del Delta del Mekong registraron un crecimiento significativo en las ventas minoristas en 2024, lo que enmarca la distribución regional del tamaño del mercado minorista de Vietnam más allá de las dos principales metrópolis.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de Vietnam

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles de la clase media | +1.2% | Nacional, concentrado en Ciudad Ho Chi Minh, Hanói y Da Nang | Mediano plazo (2-4 años) |

| Expansión de la penetración de la distribución urbana de comestibles más allá de las ciudades de Nivel 1 | +1.5% | Cinturón industrial del norte, incluidos Hai Phong y Quang Ninh, Mekong | Largo plazo (≥ 4 años) |

| Aceleración de la logística de cadena de frío de última milla | +0.8% | Nacional, con ganancias tempranas en Long An, Dong Nai y Can Tho | Mediano plazo (2-4 años) |

| Régimen obligatorio de factura electrónica que mejora el cumplimiento fiscal | +0.6% | Nacional, con mayor aplicación en Ciudad Ho Chi Minh y Hanói | Corto plazo (≤ 2 años) |

| Creciente adopción del comercio social en transmisiones en vivo | +0.9% | Nacional, con mayor presencia de la Generación Z y Millennials en centros urbanos | Corto plazo (≤ 2 años) |

| Importaciones "grises" transfronterizas que erosionan el surtido local | +0.5% | Provincias fronterizas (Lang Son, Lao Cai), principales mercados urbanos incluidos Ciudad Ho Chi Minh y Hanói | Corto a mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles de la Clase Media

El segmento de ingresos medios de Vietnam se amplió en 2025, desplazando el gasto hacia alimentos de conveniencia envasados, marcas de cuidado personal importadas y soluciones listas para consumir que tienen precios superiores a los formatos tradicionales. Esta tendencia impulsó las trayectorias de las marcas propias, ya que los minoristas utilizaron los márgenes de marca privada para contrarrestar el aumento de los alquileres y los costos laborales, manteniendo al mismo tiempo precios atractivos para los compradores orientados al valor. El patrón es más fuerte en Ciudad Ho Chi Minh y Hanói, donde el umbral de adopción del comercio moderno ha bajado y ha ampliado la base de hogares que frecuentan tiendas de cadena y centros comerciales. Las categorías discrecionales como la ropa y el calzado captaron una mayor parte incremental del gasto, mientras que el gasto en alimentos básicos se moderó a medida que los hogares diversificaron el consumo hacia alternativas envasadas y premium. Los operadores de centros comerciales extranjeros capitalizaron esta tendencia creando zonas especializadas premium en nuevos centros insignia, con Lotte Mall West Lake Hanói reportando alto tráfico y ventas durante sus primeros 15 meses, lo que atrajo marcas internacionales de belleza y moda al escenario minorista de la capital.[1] KEDGLOBAL.COM https://www.kedglobal.com/retail/newsView/ked202509160001.

Expansión de la Penetración de la Distribución Urbana de Comestibles más allá de las Ciudades de Nivel 1

Las ciudades de Nivel 2 y Nivel 3 como Hai Phong, Quang Ninh, Can Tho y Da Nang registraron un crecimiento de las ventas minoristas en 2024 más rápido que Ciudad Ho Chi Minh, abriendo espacio para que los formatos modernos de comestibles escalen sus redes más allá de los núcleos metropolitanos saturados. Bach Hoa Xanh de Mobile World alcanzó la rentabilidad a nivel empresarial en 2024 y tiene como objetivo cientos de nuevas tiendas de comestibles enfocadas en el Centro de Vietnam, ya que la dirección busca equilibrar la densidad de la red en el sur con la expansión hacia provincias con menor penetración. La mejora de las conexiones de transporte ha reducido los tiempos de viaje y los costos logísticos en el Mekong, aumentando el acceso de los consumidores a establecimientos de mayor formato y ofreciendo a los proveedores mejores rutas hacia los centros de distribución. El plan de proyectos de Central Retail para nuevos centros comerciales en Hung Yen y Yen Bai respalda el avance hacia el corredor norte, que ha experimentado un mayor crecimiento minorista vinculado a la expansión industrial y la afluencia de trabajadores.[2]CENTRALRETAIL.COM https://www.centralretail.com/en/newsroom/news-and-activities/994/central-retail-posts-q1-2025-revenue-of-69280-million-baht-profit-of-2337-million-baht-gearing-up-for-bold-growth-across-local-and-global-markets. Las cadenas de farmacias también validaron el modelo multiformato en ciudades secundarias, ya que Long Chau amplió su cobertura a todas las provincias y utilizó los servicios de salud para generar tráfico recurrente en tiendas y actividades de venta cruzada.

Aceleración de la Logística de Cadena de Frío de Última Milla

La capacidad de almacenamiento en frío y el desarrollo de la distribución son fundamentales para aumentar la oferta de productos frescos y reducir el desperdicio, y una serie de inversiones empresariales desde 2024 apuntan a mejoras continuas en los nodos cercanos a las zonas industriales del sur. LOTTE Global Logistics inició la construcción en Dong Nai de una instalación de frío dedicada prevista para abrir en 2026, y Nichirei TBA Logistics inauguró un nuevo almacén frigorífico en Long An para atender a fabricantes de alimentos, distribuidores de comestibles y operadores de servicios de alimentación. Los inversores institucionales también entraron con arrendamientos a largo plazo en almacenamiento en frío, lo que señala confianza en la demanda de grandes clientes de logística de terceros y redes minoristas que planean ampliar los surtidos refrigerados y congelados en vecindarios de rápido crecimiento. A medida que las tiendas ganan capacidad de control de temperatura y mejoran las rutas, los distribuidores de comestibles pueden aumentar la oferta de categorías frescas y reducir las mermas, lo que respalda el margen y el tráfico a pesar de la inflación de los alquileres. Los ingresos por tienda de Bach Hoa Xanh mejoraron en 2024 a medida que las mejoras en el surtido y la refrigeración en tienda respaldaron tickets de mayor valor, mientras que las asociaciones de distribución con terceros ampliaron el alcance hacia distritos adyacentes.[3]MWG.VN https://cdnv2.tgdd.vn/mwgvn/investorrelations/files/posts/2025/4/3099/bd/b4/bdb4909af7f69858abb538dac47b2e76.pdf. Las tendencias de exportación de mariscos e importación de carne antes de 2025 reforzaron la necesidad de control de temperatura en los canales minoristas y de servicios de alimentación que ahora crecen en paralelo con la inversión logística.[4]MOIT.GOV.VN https://moit.gov.vn/en/news/latest-news/ministry-of-industry-and-trade-holds-regular-press-conference-for-q3-2025.html.

Régimen Obligatorio de Factura Electrónica que Mejora el Cumplimiento Fiscal

El gobierno impuso la integración de la factura electrónica para frenar la evasión fiscal y promover los pagos sin efectivo, lo que obligó a los comerciantes a conectar los sistemas de punto de venta con las plataformas centralizadas de la autoridad tributaria. Este impulso ayudó a acelerar las transacciones sin efectivo a casi 18.000 millones durante los primeros nueve meses de 2025, mientras que los pagos mediante código QR aumentaron considerablemente en volumen y valor a medida que los consumidores adoptaron recorridos de pago con prioridad móvil.[5]VIETNAMPLUS.VNP Los pagos transfronterizos no son proporcionales a la demanda del mercado | Vietnam+ (VietnamPlus). Los comerciantes más pequeños enfrentaron costos de integración que alentaron las salidas o la afiliación a redes de franquicias, y esa dinámica respaldó la consolidación gradual a medida que el comercio moderno amplió sus ventajas en sistemas, datos y cumplimiento normativo. Los volúmenes de transacciones por internet y móvil escalaron en 2025 junto con una penetración bancaria estable, lo que sustenta los modelos minoristas omnicanal incluso donde el pago contra entrega sigue siendo común fuera de las principales metrópolis. El ritmo de política y aplicación es más rápido en Ciudad Ho Chi Minh y Hanói y se espera que se extienda hacia afuera, vinculando el cumplimiento fiscal a los recibos digitales y los controles de inventario que aumentan la transparencia para todos los subsegmentos minoristas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inflación de alquileres comerciales en los principales corredores minoristas | -0.4% | Distrito 1 de Ciudad Ho Chi Minh, Hoan Kiem y Ba Dinh de Hanói, centro de Da Nang | Corto plazo (≤ 2 años) |

| Cadena de suministro fragmentada de categorías frescas | -0.3% | Nacional, aguda en las Tierras Altas Centrales y el Delta del Mekong | Mediano plazo (2-4 años) |

| La persistente preferencia por el pago contra entrega está ralentizando los pagos digitales | -0.2% | Provincias rurales de las regiones Central y Norte | Mediano plazo (2-4 años) |

| Escasa reserva nacional de talento en análisis de datos para el comercio minorista moderno | -0.1% | Nacional, con brechas fuera de Ciudad Ho Chi Minh y Hanói | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación de Alquileres Comerciales en los Principales Corredores Minoristas

Los alquileres de locales comerciales en planta baja en los distritos centrales de Ciudad Ho Chi Minh y Hanói se acercaron a USD 150 por metro cuadrado al mes a mediados de 2025, lo que desplazó las decisiones de ocupación hacia superficies más pequeñas y calles secundarias donde el tráfico es menor pero los costos de ocupación son sostenibles. Esta presión comprimió los márgenes de las cadenas de conveniencia e impulsó decisiones de optimización de la red y reubicación que redujeron la exposición a los corredores premium en favor de la cobertura multinodo y el cumplimiento desde tiendas oscuras. Los minoristas de electrónica redujeron ubicaciones en 2024 cuando la densidad y las escaladas de alquiler redujeron las ventas por metro cuadrado y presionaron la economía de las tiendas. Los centros comerciales mantuvieron una ocupación relativamente estable en promedio, aunque las tiendas orientadas a la calle enfrentaron una mayor rotación de inquilinos cuando las renovaciones de contratos restablecieron los alquileres en línea con la recuperación del turismo y la afluencia de oficinas entre semana. Los operadores respondieron desplazando el crecimiento hacia sitios exclusivos de cumplimiento y clústeres vinculados a la logística en ciudades secundarias donde la demanda entrante respalda la entrega en 30 minutos en vecindarios densos a una fracción de los alquileres de las calles principales.

Cadena de Suministro Fragmentada de Categorías Frescas

Los productos frescos fluyen a través de muchos intermediarios y mercados tradicionales, lo que aumenta las pérdidas poscosecha y limita la calidad consistente en los estantes de los supermercados. La cadena de frío sigue siendo una limitación en comparación con los pares regionales, y eso obliga a la doble fuente de abastecimiento desde mercados húmedos y granjas contratadas, lo que eleva los costos de adquisición y las mermas. Las provincias del Mekong aportan una gran parte de frutas y verduras, pero carecen de un conjunto completo de centros de empaque, sitios de clasificación y capacidad de cross-docking, lo que reduce el inventario vendible y aumenta el descarte en tienda. En las Tierras Altas Centrales, la distribución en múltiples capas añade días a los plazos de entrega y reduce la frescura a la llegada, lo que afecta a los minoristas que buscan escalar ofertas de marca propia fresca que dependen de la trazabilidad y un control de temperatura más estricto. Se planean nuevos programas de centros de acopio que podrían reducir las capas intermediarias si la financiación y los plazos se mantienen hasta la entrega en 2027 y más allá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado Personal Premium Supera el Crecimiento de los Alimentos Básicos

Los alimentos, bebidas y tabaco aseguraron una participación del 48,35% en 2025 dentro del mercado minorista de Vietnam, mientras que el cuidado personal y del hogar registra una CAGR del 6,46% de 2026 a 2031, ya que los productos de cuidado de la piel importados y los detergentes premium ganan espacio en los estantes y alcanzan precios más altos. Esta combinación refleja cómo el comercio moderno de comestibles, los centros comerciales y las transmisiones en vivo están reforzando la premiumización, mientras los consumidores mantienen un gasto estable en categorías básicas. La electrónica y los electrodomésticos generaron ingresos considerables a través de la distribución en cadena en 2024, lo que subraya cómo los hogares equilibran las actualizaciones con el gasto básico en alimentos. La ropa y el calzado captaron una mayor parte de las nuevas adiciones al gasto entre 2024 y 2025 impulsadas por la rotación de la moda rápida y el contenido en línea que amplifica el descubrimiento de productos. Las categorías de muebles y pasatiempos experimentaron un crecimiento más lento, ya que las viviendas urbanas más pequeñas y los ciclos de reemplazo más cortos limitaron los tickets, mientras que una entrada internacional retrasada mantuvo a los ensambladores locales y las plataformas en línea en la delantera.

La combinación de categorías está evolucionando desde una base de 2020 hacia alimentos envasados de mayor valor y productos lácteos a medida que mejoran el almacenamiento en frío y el transporte, y a medida que los minoristas impulsan las comidas refrigeradas listas para consumir y las unidades de mantenimiento de existencias importadas hacia las superficies de conveniencia. Los líderes en cuidado personal trabajaron con plataformas para capturar el crecimiento durante los períodos de megaventas, lo que produjo ganancias desproporcionadas y demostró que la comercialización con prioridad en video acelera la conversión para las marcas de belleza. La penetración de la marca propia en cooperativas y cadenas de comestibles aumentó en 2024, ya que un subconjunto de compradores optó por equivalentes de alta calidad con precios por debajo de los rivales de marca, y eso se profundizó a medida que los programas de fidelización y la membresía en tiendas impulsaron la compra repetida. Las cadenas de farmacias añadieron servicios de salud que impulsaron la expansión de la cesta hacia artículos adyacentes a la salud como suplementos y cuidado personal, y eso amplió el efecto halo para el comercio minorista de conveniencia y comestibles. Estos cambios ilustran cómo el mercado minorista de Vietnam combina productos básicos estables con una premiumización más rápida en los segmentos de salud y belleza que construyen la economía unitaria más allá de las categorías base.

Por Canal Minorista: El Comercio Electrónico Erosiona el Dominio Tradicional

Los establecimientos tradicionales de pequeños negocios mantuvieron el 59,35% en 2025, y los canales de comercio electrónico e híbridos están proyectados para crecer a una CAGR del 5,75% de 2026 a 2031, lo que muestra que el tamaño del mercado minorista de Vietnam está pivotando hacia los formatos digitales mientras el comercio minorista de calle de larga cola sigue siendo prominente en las zonas rurales y periurbanas. El comercio moderno amplió su participación añadiendo módulos de conveniencia y supermercados de servicio completo que complementan el surtido y las opciones de pago no disponibles en los canales informales. Los ecosistemas de plataformas reportaron fuertes ganancias en valor y volúmenes en 2024, ya que se listaron millones de unidades de mantenimiento de existencias y los vendedores transfronterizos entraron a través de vías de importación gris que desafían el cumplimiento fiscal. Las respuestas de política en 2025 buscaron reforzar la responsabilidad en plataformas y vendedores, mientras que las definiciones y los mecanismos de aplicación para el contenido de transmisión en vivo y la identificación aún se están desarrollando. La forma general del cambio de canal depende de la rapidez con que los pagos y la logística se extiendan más allá de los núcleos metropolitanos y de cómo la regulación cierre las brechas de reporte.

El canal tradicional experimentó una caída absoluta en las ventas en 2024, ya que los compradores se trasladaron a cadenas con precios consistentes y pagos integrados que reducen la fricción en el punto de pago. Los comerciantes informales aún mantienen ventajas estructurales en las categorías frescas donde la inspección táctil importa, particularmente en los vecindarios anclados en mercados húmedos del Mekong, donde las ganancias de ingresos impulsaron tasas de compra más altas durante 2024. La penetración del comercio electrónico es menor que en algunos mercados regionales debido a las preferencias de pago contra entrega y los costos de entrega rural que elevan la participación de la logística en el valor del pedido en comparación con los centros urbanos. Las ventas por transmisión en vivo registraron tasas de conversión muy superiores a la navegación en línea convencional y atrajeron a un tercio de los consumidores en 2025 hacia promociones de estilo de evento, lo que llevó a los minoristas a invertir en contenido y funciones comunitarias. La dinámica de participación de las plataformas cambió a medida que el avance de TikTok Shop obligó a los rivales a subsidiar tarifas y fortalecer los programas de influenciadores para mantener la participación en el volumen bruto de mercancías mientras gestionan la economía unitaria en un entorno más promocional.

Por Formato: Las Tiendas de Conveniencia Dominan la Demanda Impulsada por la Proximidad

Las tiendas de conveniencia representaron el 32,32% de la participación por formato en 2025 y se proyecta que se expandirán a una CAGR del 6,35% hasta 2031, lo que respalda la industria minorista en Vietnam a medida que los consumidores prefieren el acceso las 24 horas y las compras de canasta pequeña cerca de su hogar y lugar de trabajo. Los planes de apertura de tiendas de Circle K, 7-Eleven y GS25 apuntan a cientos de nuevas ubicaciones para 2026, con un enfoque en los distritos emergentes de Hanói y los corredores de expansión en los bordes de HCMC donde los niveles de alquiler se ajustan a la economía de servicio rápido. La conveniencia liderada por farmacias incorporó servicios de salud y categorías de compra por impulso que elevaron los tickets y aumentaron la frecuencia, mientras que las cadenas invirtieron en herramientas omnicanal que integraron la recogida y la entrega en espacios pequeños. La tienda de comestibles tipo minimercado recuperó la rentabilidad en una cadena importante en 2024 gracias a un surtido reconstruido en alimentos frescos y preparados, respaldado por una mejor refrigeración en tienda y un modelo renovado de precios y promociones. Esta combinación continúa desviando las compras rápidas de los hipermercados y los supermercados más grandes que dependen del tráfico de fin de semana y las canastas de compra al por mayor.

El número de supermercados aumentó hasta principios de 2026, mientras que las ganancias en ventas comparables fueron modestas debido a la superposición con los formatos de conveniencia y el comercio electrónico en canastas por debajo de USD 7,6. Los miniFormatos bajo cadenas nacionales registraron un crecimiento de ventas comparables más sólido en modelos urbanos rurales y mixtos cuando fueron impulsados por plataformas de fidelización que alcanzaron a una gran proporción de hogares. Los hipermercados enfrentaron vientos en contra estructurales a medida que las compras de destino se suavizaron en 2024 y los consumidores optaron por visitas frecuentes de pequeño volumen y opciones de compra de comestibles basadas en aplicaciones, lo que llevó a los operadores a probar nuevos diseños y combinaciones de inquilinos. Los operadores de tiendas por departamentos y centros comerciales mantuvieron una ocupación estable mientras rotaban hacia el entretenimiento, los servicios de alimentación y los servicios de belleza para impulsar las visitas y el tiempo de permanencia, a medida que las ventas minoristas de líneas blandas se contrajeron. Los minoristas especializados en electrónica, deportes, farmacia y artículos para madre y bebé mantuvieron posiciones defendibles a través de la profundidad de categoría, la venta consultiva y los servicios extendidos que están menos expuestos a la competencia en línea basada únicamente en el precio.

Análisis Geográfico

HCMC registró un crecimiento del 5,2% en las ventas minoristas en 2024, el más lento entre las principales metrópolis, lo que se alinea con una mayor penetración del comercio moderno y los altos alquileres de locales comerciales en zonas prime que comprimen la economía de los espacios pequeños en el núcleo y desplazan la expansión hacia los distritos circundantes. Quang Ninh y Hai Phong registraron crecimientos del 9,7% y el 9,6%, respectivamente, y las aperturas de centros comerciales planificadas en Hung Yen y Yen Bai están posicionadas para capturar una demanda similar en el corredor norte a medida que la logística y la industria generan empleo. Hanói reportó USD 23,42 mil millones en ingresos por ventas minoristas y servicios al consumidor durante los primeros ocho meses de 2025 y registró un crecimiento de dos dígitos impulsado por la recuperación del turismo doméstico y los eventos, lo que apoyó el tráfico en centros comerciales y las ventas en categorías especializadas. Lotte Mall West Lake atrajo un gran número acumulado de visitantes y ventas durante sus primeros 15 meses en la capital y utilizó zonas de belleza premium para atraer a segmentos de mayor gasto. Estas diferencias de crecimiento relativo confirman cómo el mercado minorista en Vietnam se extiende más allá de las dos ciudades más grandes, a medida que el capital y las inversiones en tiendas avanzan por la costa norte y hacia los centros regionales.

Las provincias del Delta del Mekong lograron conjuntamente un crecimiento del 14,4% en las ventas minoristas en 2024, superando el promedio nacional durante el mismo período, lo que refleja las ganancias en los ingresos agrícolas y las mejoras en el transporte que redujeron los costos logísticos en los conectores clave. Ben Tre alcanzó USD 2,69 mil millones en ventas minoristas en 2024 y enfrentó un elevado deterioro en verduras de hoja, lo que puso de relieve las brechas en el almacenamiento en frío y la clasificación en origen. El Centro y las Tierras Altas Centrales representaron aproximadamente el 24% del valor minorista nacional en 2025 según datos regionales e informes locales sobre la estructura del mercado, y esa participación indica que la cuota del mercado minorista de Vietnam se distribuye más allá de los dos mayores centros urbanos. Da Nang y Can Tho registraron un sólido crecimiento en 2025 durante los primeros tres trimestres, impulsado por la recuperación del turismo, la contratación en el sector servicios y la constante inversión logística que apoyó la distribución regional. Estos patrones interregionales también muestran cómo el alquiler y el talento siguen siendo más manejables fuera de los distritos centrales de negocios principales, lo que ayuda a las cadenas a aumentar el número de tiendas sin comprimir la economía unitaria.

El crecimiento se desaceleró en HCMC en relación con 2023, mientras que Hanói se aceleró, lo que apunta al efecto de la infraestructura pública, la dinámica de los ingresos y la afluencia centrada en oficinas en la reconfiguración de la demanda minorista. Los objetivos de política de la Estrategia Nacional de Desarrollo del Mercado Minorista establecen una trayectoria de crecimiento nacional que depende de la formalización de los canales, la integración digital de los pequeños comerciantes y los nuevos corredores que conectan las provincias del interior con los nodos de comercio costero. La ejecución de las mejoras en los mercados mayoristas, los subsidios a la cadena de frío y el cumplimiento del comercio electrónico influirá en la distribución regional de los formatos de tienda y la densidad del cumplimiento omnicanal. El tamaño del mercado minorista de Vietnam estará determinado por cómo estas inversiones se alineen con el capital privado, particularmente en las ciudades de Nivel 2 y Nivel 3 que están atrayendo una proporción creciente de aperturas de tiendas y desarrollos de centros comerciales. La interacción del crecimiento salarial regional, los nodos logísticos y la velocidad de urbanización definirá el despliegue de las redes de tiendas y los radios de entrega durante el período de pronóstico.

Panorama Competitivo

El mercado minorista de Vietnam está fragmentado, con los cinco principales actores concentrando aproximadamente una quinta parte del valor total, lo que deja la mayor parte de la participación en manos de mercados tradicionales y minoristas independientes que atienden a barrios densamente poblados en todo el país. La competencia se intensificó a medida que los grupos nacionales escalaron funciones omnicanal, programas de fidelización y arquitecturas de marca propia que elevan el margen y la fidelidad del cliente a pesar del aumento de los costos de ocupación y operación. Mobile World generó USD 5,09 mil millones en ingresos en 2024 a partir de un ecosistema de 5.292 tiendas en electrónica, comestibles, farmacia y artículos para madre y bebé, y la empresa alcanzó el liderazgo a través de una cobertura densa, la productividad por tienda y una creciente contribución de las ventas en línea. WinCommerce de Masan recuperó la rentabilidad en 2024 con USD 1,25 mil millones en ingresos provenientes de una amplia red de tiendas y utilizó la membresía WiN para canalizar la mayoría de las ventas a través de promociones dirigidas y servicios financieros adyacentes. Estos movimientos se alinean con la forma en que la industria minorista en Vietnam está construyendo motores más sólidos de escala en datos, pagos y asociaciones de suministro que pueden alcanzar más allá de las megaciudades.

El espacio sin explotar permanece en el comercio electrónico de comestibles omnicanal en ciudades de Nivel 2, donde la economía de las tiendas oscuras supera los alquileres de locales prime y permite una entrega rápida que satisface las expectativas del consumidor construidas sobre experiencias de comercio social. La marca propia ofrece margen para la expansión en categorías de frescos y refrigerados una vez que la cobertura de la cadena de frío aumente y los contratos de granja a tienda escalen en todas las regiones. Las plataformas de comercio social perturbaron los costos de adquisición de clientes y los embudos de conversión en 2025 y obligaron a los principales actores del comercio electrónico a defender su cuota con subsidios de tarifas y compromisos con influenciadores, incluso cuando las tasas de comisión se ajustaron. La cartera de tiendas especializadas de AEON en Vietnam creció considerablemente en el ejercicio fiscal 2024, y la empresa trazó un camino para expandir la red de centros comerciales hacia 2030 con un gran plan de capital, mientras que Lotte aceleró el posicionamiento de centros comerciales premium con West Lake en Hanói y señaló planes para más complejos en las principales ciudades. Estas estrategias indican cómo los actores internacionales ven el mercado minorista de Vietnam como una larga pista de crecimiento para formatos experienciales y surtidos premium que complementan las redes orientadas a la conveniencia.

Central Retail anunció planes de inversión hasta 2026 para ampliar la cobertura de alimentos y no alimentos y expandir las marcas de centros comerciales y supermercados hacia una cobertura casi nacional para 2026, lo que intensificará la competencia en las provincias del Centro y del Norte. Vincom Retail reportó una mejora en la ocupación de sus centros comerciales en 2024 y sólidos resultados financieros, lo que respalda el reequilibrio de la combinación de inquilinos hacia categorías que impulsan las visitas recurrentes y los anclas de alimentación y entretenimiento. Saigon Co.op reportó mayores contribuciones en línea en 2024 y estableció nuevos objetivos para el comercio electrónico en 2025, al tiempo que expandió su red de tiendas con nuevas ubicaciones que aprovechan la demanda suburbana y provincial. El mercado minorista en Vietnam continúa recompensando a los operadores que integran lo presencial y lo digital, utilizan los datos para refinar el surtido y las promociones, e invierten en logística que reduce las mermas y aumenta la profundidad en frescos. La ejecución en estos elementos definirá qué carteras sostienen un crecimiento de dos dígitos en categorías selectas mientras la larga cola de pequeños minoristas se adapta a las presiones regulatorias y de costos.

Líderes de la Industria Minorista de Vietnam

Masan Group (WinCommerce/WinMart)

Saigon Co.op

Mobile World Investment Corp. (The Gioi Di Dong, Dien May Xanh, Bach Hoa Xanh)

AEON Vietnam

Central Retail Vietnam (GO!/Big C)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Asamblea Nacional de Vietnam aprobó la Decisión N.° 2326/QD-TTg que establece la Estrategia Nacional de Desarrollo del Mercado Minorista, con el objetivo de lograr un crecimiento anual del 11-11,5% en las ventas minoristas totales hasta 2030, junto con un crecimiento del comercio electrónico del 15-20%, con apoyo de políticas para la integración digital de las pequeñas y medianas empresas y la infraestructura logística.

- Septiembre de 2025: Lotte Shopping Co. ha anunciado planes para abrir de dos a tres centros comerciales premium adicionales en las principales ciudades vietnamitas para 2030, aprovechando el éxito de su emblemático Lotte Mall West Lake Hanói. La expansión forma parte de la estrategia más amplia de la empresa para fortalecer su presencia minorista en el extranjero e impulsar el crecimiento en el Sudeste Asiático.

- Julio de 2025: El Viceprimer Ministro Ho Duc Phoc emitió el Despacho Oficial 124/CD-TTg que ordena la aplicación de la factura electrónica y las transacciones sin efectivo para prevenir la evasión fiscal, acelerando la adopción del pago mediante código QR, que registró un crecimiento del 61,6% en volumen y del 150,7% en valor interanual en los primeros nueve meses de 2025.

- Mayo de 2025: Central Retail Vietnam anunció una inversión de USD 258,7 millones para la expansión de alimentos y no alimentos hasta 2026, con el objetivo de llegar a 57 provincias con 6-8 nuevos hipermercados y centros comerciales GO!, 10-12 tiendas mini-Go! y 10-15 supermercados Tops Market para alcanzar USD 1.520 millones en ingresos.

Alcance del Informe del Mercado Minorista de Vietnam

El comercio minorista es el proceso de vender bienes de consumo o servicios a los clientes a través de múltiples canales de distribución para obtener un beneficio. Un análisis de antecedentes completo del Mercado Minorista de Vietnam incluye una evaluación de las tendencias emergentes por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado.

El Informe del Mercado Minorista de Vietnam está segmentado por Tipo de Producto (Alimentos, Bebidas y Tabaco; Cuidado Personal y del Hogar; Ropa, Calzado y Accesorios; Muebles, Juguetes y Pasatiempos; Industrial y Automotriz; Electrónica y Electrodomésticos; Otros Productos), Canal Minorista (Pequeños Negocios Tradicionales; Comercio Moderno; Comercio Electrónico y Otros), y por Formato (Hipermercados; Supermercados; Tiendas de Conveniencia; Grandes Almacenes; Tiendas Especializadas; Otros).

| Alimentos, Bebidas y Productos de Tabaco |

| Cuidado Personal y del Hogar |

| Ropa, Calzado y Accesorios |

| Muebles, Juguetes y Pasatiempos |

| Industrial y Automotriz |

| Electrónica y Electrodomésticos |

| Otros Productos |

| Comercio Minorista Tradicional de Pequeños Negocios |

| Comercio Moderno Minorista |

| Comercio Electrónico y Otros |

| Hipermercados |

| Supermercados |

| Tiendas de Conveniencia |

| Grandes Almacenes |

| Tiendas Especializadas |

| Otros (droguería, efectivo y acarreo, mayorista) |

| Por Tipo de Producto | Alimentos, Bebidas y Productos de Tabaco |

| Cuidado Personal y del Hogar | |

| Ropa, Calzado y Accesorios | |

| Muebles, Juguetes y Pasatiempos | |

| Industrial y Automotriz | |

| Electrónica y Electrodomésticos | |

| Otros Productos | |

| Por Canal Minorista | Comercio Minorista Tradicional de Pequeños Negocios |

| Comercio Moderno Minorista | |

| Comercio Electrónico y Otros | |

| Por Formato | Hipermercados |

| Supermercados | |

| Tiendas de Conveniencia | |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| Otros (droguería, efectivo y acarreo, mayorista) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado minorista de Vietnam y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado minorista de Vietnam es de USD 171.400 millones en 2026 y se proyecta que alcance USD 217.440 millones en 2031 a una CAGR del 4,87%.

¿Qué categorías de productos lideran y cuáles crecen más rápido en el comercio minorista de Vietnam?

Los alimentos, bebidas y tabaco lideraron con una participación del 48,35% en 2025, mientras que el cuidado personal y del hogar es el de más rápido crecimiento con una CAGR del 14,36% para 2026 a 2031.

¿Cómo está cambiando la combinación de canales en el mercado minorista de Vietnam?

Los establecimientos tradicionales mantuvieron el 59,35% de las ventas en 2025, mientras que el comercio electrónico y los modelos híbridos están proyectados para crecer a una CAGR del 20,29% en 2026 a 2031, ya que las transmisiones en vivo de comercio social elevan la conversión.

¿Qué formato se está expandiendo más rápido en el comercio minorista de Vietnam?

Las tiendas de conveniencia mantuvieron una participación del 32,32% en 2025 y se prevé que crezcan a una CAGR del 16,35% hasta 2031, superando a los supermercados e hipermercados.

¿Qué empresas están realizando movimientos estratégicos notables en el comercio minorista de Vietnam?

Mobile World y WinCommerce de Masan reportaron mejoras en la rentabilidad y la escala de la huella en 2024, AEON trazó planes para expandir su red de centros comerciales hacia 2030, y Central Retail comprometió nuevo capital para la expansión hasta 2026.

Última actualización de la página el: