Tamaño y Participación del Mercado Minorista de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

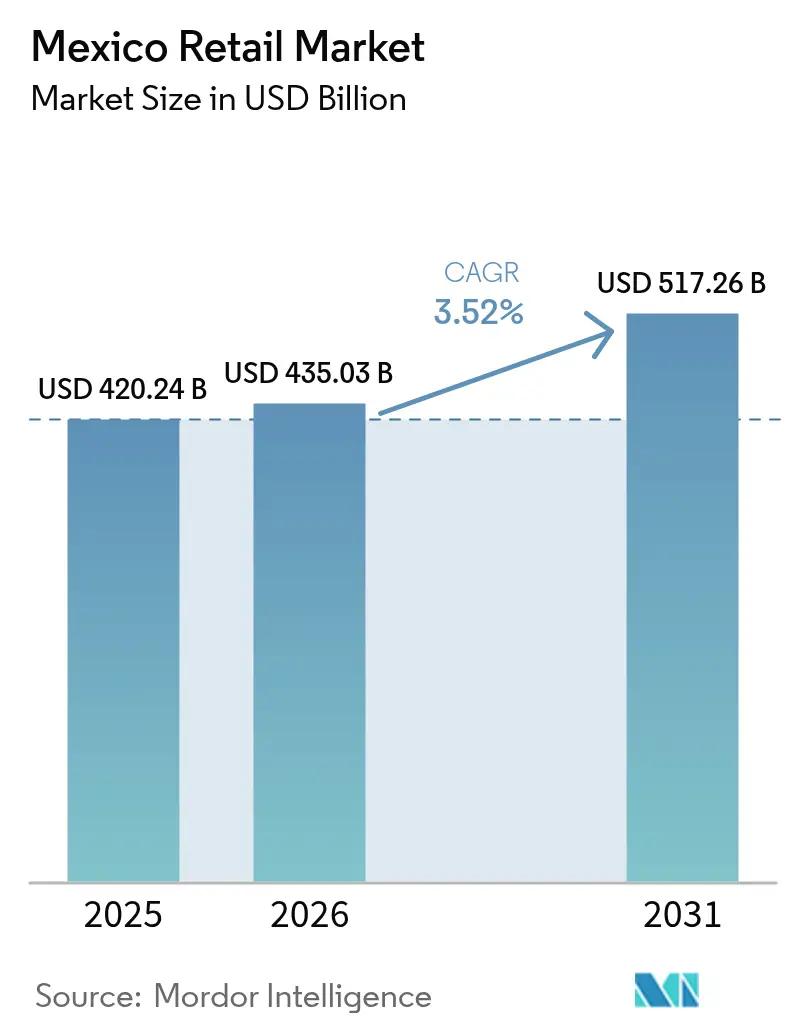

| Tamaño del mercado en el año base (2025) | 420.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 435.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 517.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de México por Mordor Intelligence

El tamaño del mercado minorista de México fue valuado en USD 420,24 mil millones en 2025 y se estima que crecerá desde USD 435,03 mil millones en 2026 hasta alcanzar USD 517,26 mil millones en 2031, a una CAGR del 3,52% durante el período de pronóstico (2026-2031). Las ganancias salariales impulsadas por el nearshoring en los centros industriales del norte están elevando el gasto discrecional en electrónica, insumos para mejoras del hogar y accesorios automotrices, mientras que la gran economía informal de México continúa anclando la demanda de abarrotes y productos de cuidado personal en las tiendas de barrio tradicionales. La adopción del comercio electrónico se acelera a medida que la penetración de teléfonos inteligentes supera el 85% de los adultos y los pagos digitales alcanzan al 45% de los minoristas, fomentando inversiones omnicanal entre las cadenas establecidas. Los modelos de microcrédito fintech amplían el poder adquisitivo de los hogares de bajos ingresos y ayudan a los minoristas modernos a penetrar en los mercados rurales con predominio del efectivo. Las incorporaciones de bienes raíces comerciales de más de 500.000 metros cuadrados en 2024 ilustran la confianza de los desarrolladores en el potencial de crecimiento del comercio moderno, incluso cuando los robos de carga relacionados con el crimen organizado elevan los costos de distribución de bienes de consumo de alto valor. La intensidad competitiva se mantiene moderada, con los cinco principales actores representando el 36,2% de los ingresos totales, dejando oportunidades de espacio en blanco para que los formatos especializados y las cadenas de descuento capturen participación en geografías desatendidas.

Conclusiones Clave del Informe

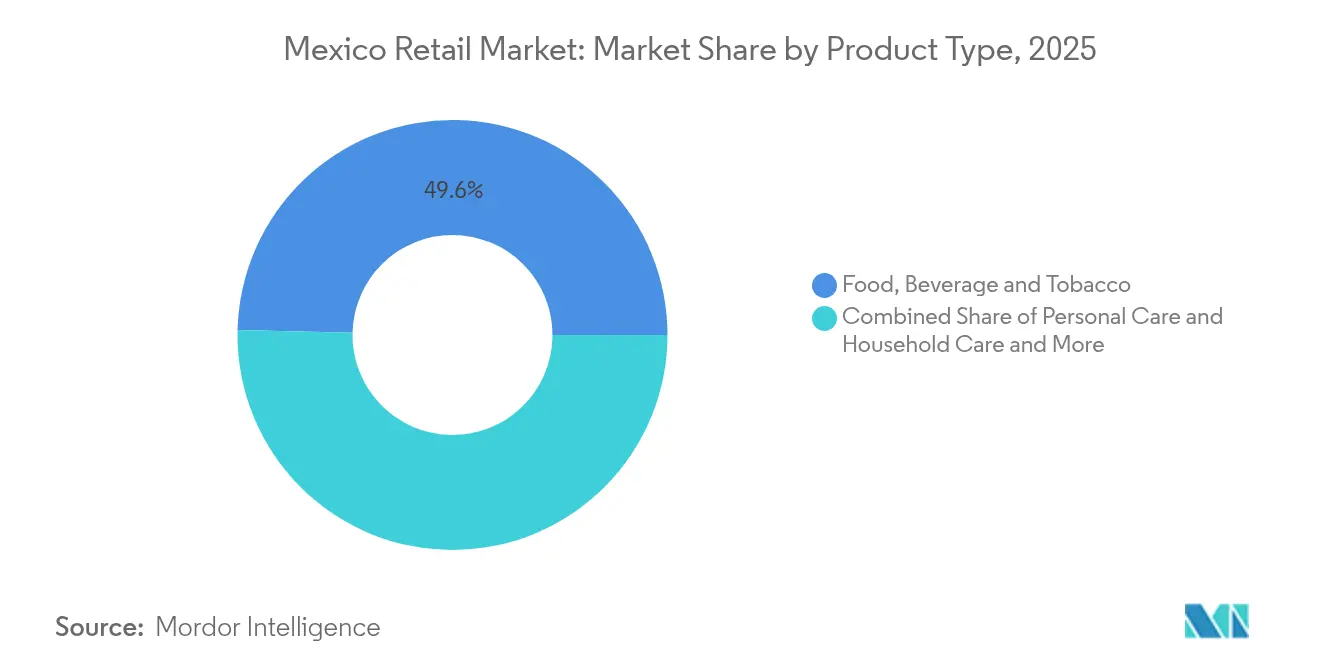

- Por tipo de producto, los alimentos, bebidas y tabaco concentraron el 49,63% de la participación del mercado minorista de México en 2025, mientras que los electrodomésticos y aparatos del hogar tienen previsto avanzar a una CAGR del 10,21% hasta 2031.

- Por canal minorista, las tiendas de barrio tradicionales controlaron el 41,25% del tamaño del mercado minorista de México en 2025, aunque el comercio electrónico y otros canales crecen a una CAGR del 15,44% hasta 2031.

- Por formato, las tiendas de conveniencia lideraron con el 28,94% de la participación del mercado minorista de México en 2025, mientras que las tiendas especializadas se proyectan para expandirse a una CAGR del 10,35% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Minorista de México

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del ingreso disponible y expansión de la clase media | +0.8% | México, con ganancias concentradas en las regiones Central y Norte | Mediano plazo (2-4 años) |

| Aceleración del comercio electrónico y adopción de pagos digitales | +1.2% | Nacional, con concentración urbana en CDMX, Guadalajara y Monterrey | Corto plazo (≤ 2 años) |

| Rápida expansión de los formatos de comercio moderno | +0.6% | México, más fuerte en las regiones Central y Sureste | Mediano plazo (2-4 años) |

| Auge del nearshoring impulsando el comercio minorista industrial y automotriz | +0.5% | Norte de México, con desbordamiento hacia las regiones Central | Largo plazo (≥ 4 años) |

| Etiquetado frontal que impulsa mezclas de productos más saludables | +0.3% | Nacional, con mayor cumplimiento en áreas urbanas | Mediano plazo (2-4 años) |

| Microcrédito fintech que desbloquea el consumo rural | +0.4% | México rural, en expansión hacia mercados semiurbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Ingreso Disponible y Expansión de la Clase Media

La inversión en nearshoring de USD 46 mil millones en cinco años ha elevado los salarios manufactureros entre un 15 y un 20% por encima de los promedios nacionales, aumentando el poder adquisitivo en torno a los corredores industriales[1]Fuente: Banco de México, "Informe Trimestral T1 2024," banxico.org.mx. Los niveles de ingreso elevados se traducen en premiumización en electrónica, electrodomésticos y accesorios automotrices, lo que alienta a los minoristas a ampliar los surtidos de bienes de marca de mayor margen. Las mejoras en el consumo estimulan la diversificación de formatos a medida que los trabajadores buscan las conveniencias del comercio moderno ausentes en los puntos de venta tradicionales. Los minoristas ubicados en Monterrey, Ciudad Juárez y Tijuana reportan un crecimiento de ventas en tiendas comparables de dos dígitos en categorías discrecionales, lo que indica una sólida elasticidad ante el aumento de los salarios. Los efectos secundarios regionales alcanzan los sectores de servicios, ampliando la demanda de productos de restauración, moda y bienestar. Estos patrones refuerzan la resiliencia del mercado minorista de México ante la volatilidad macroeconómica al diversificar las fuentes de gasto del consumidor.

Aceleración del Comercio Electrónico y Adopción de Pagos Digitales

La aceptación de pagos digitales se incrementó del 22% al 45% de los comerciantes minoristas entre 2014 y 2022, y las compras en línea representan actualmente dos tercios de las transacciones realizadas desde teléfonos inteligentes[2]Fuente: Instituto Nacional de Estadística y Geografía, "Encuesta Mensual de Comercio Minorista 2024," inegi.org.mx. Los ingresos del comercio electrónico crecieron un 24,6% interanual en 2024 y están previstos para superar los USD 63 mil millones en 2025, convirtiendo a México en el espacio de comercio minorista digital de mayor crecimiento en América Latina. Las ofertas de compra ahora y paga después (BNPL, por sus siglas en inglés) de startups como Aplazo extienden microcrédito a los consumidores no bancarizados, elevando el tamaño promedio de los tickets en tiendas de moda y electrónica. La alianza de Amazon con Kueski ejemplifica cómo las plataformas globales se adaptan a las brechas de infraestructura financiera local para estimular la demanda. Las cadenas domésticas responden integrando servicios de recogida en tienda, mientras que el 56% de los ejecutivos minoristas implementan herramientas de marketing basadas en IA para personalizar promociones y aumentar la conversión. En conjunto, estos cambios aceleran la migración de canales del mercado minorista de México desde los sistemas heredados con predominio del efectivo hacia ecosistemas digitales ricos en datos.

Rápida Expansión de los Formatos de Comercio Moderno

El inventario de centros comerciales se amplió en 234.000 metros cuadrados en 2023, con 500.000 metros cuadrados adicionales programados para su finalización en 2024. Los desarrolladores concentran el 61% del nuevo espacio en las regiones Central y Sureste, donde la densidad urbana favorece los supermercados de pequeño formato y los conceptos híbridos de conveniencia-supermercado. Los minoristas optimizan sus superficies combinando amplios surtidos con quioscos de servicio rápido para adaptarse a los espacios de vivienda compactos y los hábitos de compra frecuente de México. Los mostradores de servicios financieros de OXXO y las tiendas de 24 horas de Soriana revelan una experimentación orientada a aumentar la frecuencia de visitas y el tamaño de la cesta de compra. Las tiendas especializadas en electrónica y mejoras del hogar se agrupan cada vez más dentro de proyectos inmobiliarios de uso mixto para capturar el tráfico de ocio de fin de semana. A medida que el comercio moderno se expande, mejoran las eficiencias de la cadena de suministro, reduciendo las brechas de precios con los puntos de venta informales y fortaleciendo la tendencia de formalización del mercado minorista de México.

Auge del Nearshoring que Impulsa el Comercio Minorista Industrial y Automotriz

México se convirtió en el principal socio comercial de Estados Unidos en 2024, catalizando la demanda de insumos industriales, herramientas y componentes automotrices. Home Depot México asignó USD 1.300 millones para México hasta 2030, con objetivos de abastecimiento local al 100% que impulsan los vínculos con la manufactura doméstica. Los operadores de clubes de membresía amplían los surtidos de compra al por mayor de consumibles industriales, atendiendo la nueva demanda de los contratistas de fábricas. Los minoristas del mercado de accesorios automotrices agregan centros de distribución cerca de las plantas de ensamblaje para dar soporte al mayor volumen de producción de vehículos y los requisitos de servicio transfronterizo. El creciente empleo industrial también impulsa el gasto al consumidor en bienes duraderos, reforzando el avance de los minoristas multiformat hacia los estados del norte. El mercado minorista de México se beneficia de estos flujos de ingresos duales B2B-B2C, elevando la estabilidad cíclica en comparación con las economías impulsadas puramente por el consumidor.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta informalidad limita la penetración del comercio minorista moderno | -0.7% | Nacional, más pronunciado en áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Los cuellos de botella logísticos inflan los costos de distribución | -0.5% | Nacional, impacto severo en los corredores Norte-Sur | Mediano plazo (2-4 años) |

| Las preocupaciones de seguridad en zonas comerciales clave desincentivan la inversión | -0.6% | Regional, con mayor riesgo en los estados del norte y fronterizos | Mediano plazo (2-4 años) |

| La complejidad regulatoria y la lentitud en los permisos para nuevas tiendas | -0.4% | Nacional, especialmente en municipios urbanos de alta densidad | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

La Alta Informalidad Limita la Penetración del Comercio Minorista Moderno

El empleo informal abarca al 56% de la fuerza laboral de México, preservando el dominio de las tiendas de barrio de base en efectivo en las categorías de alimentos y cuidado personal. Estos comerciantes ofrecen crédito flexible, servicio personalizado y proximidad a domicilio que las cadenas organizadas encuentran costoso replicar. Las reglas de facturación electrónica CFDI 4.0, aunque promueven el cumplimiento fiscal, imponen costos tecnológicos que muchos pequeños operadores no pueden absorber, con el riesgo de afianzar aún más las prácticas informales. Como resultado, los minoristas modernos deben mantener sistemas duales de efectivo y digital, lo que complica los procesos de inventario y contabilidad. La persistente participación informal diluye las economías de escala, restringe el poder de fijación de precios y frena el camino del mercado minorista de México hacia la plena formalización. Sin incentivos fiscales específicos o apoyo en infraestructura, la adopción del comercio moderno entre los microcomerciales probablemente seguirá siendo gradual.

Los Cuellos de Botella Logísticos Inflan los Costos de Distribución

Más de 24.000 incidentes de robo de carga en 2024 elevaron las primas de seguros y los gastos de seguridad para las flotas minoristas, particularmente en los envíos de electrónica de alto valor y bebidas alcohólicas[3]Fuente: Cámara Nacional del Autotransporte de Carga, "Informe Anual de Seguridad 2024," canacar.com.mx. La congestión de las autopistas entre la Ciudad de México y los cruces fronterizos del norte limita los plazos de entrega confiables, obligando a los minoristas a mantener existencias de seguridad adicionales. Los retrasos portuarios en Manzanillo y Veracruz añaden días a los plazos de entrega de prendas de vestir importadas y mobiliario del hogar, acortando las temporadas de moda y las ventanas de descuento. Las cadenas de nivel medio que carecen de herramientas avanzadas de optimización de rutas incurren en costos desproporcionados, obstaculizando la competitividad de precios frente a competidores más grandes. La adopción de rastreo por GPS y escoltas de seguridad privada mitiga el riesgo, pero añade gastos operativos que en última instancia se trasladan a los consumidores. En conjunto, estos factores reducen la eficiencia de la cadena de suministro del mercado minorista de México y comprimen los márgenes minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Alimentos Dominan, la Electrónica se Acelera

Los alimentos, bebidas y tabaco sostuvieron el 49,63% del tamaño del mercado minorista de México en 2025, dado que las compras de abarrotes se mantuvieron como el mayor gasto de los hogares. La electrónica y los electrodomésticos del hogar registraron la CAGR líder del 10,21% y están previstos para capturar una mayor porción de la participación del mercado minorista de México en 2031, a medida que el nearshoring eleva los salarios industriales y estimula la demanda de artículos para mejoras del hogar. Las marcas de cuidado personal y cuidado del hogar se benefician de la premiumización, mientras que el crecimiento del sector de prendas de vestir se modera bajo aranceles de importación textil del 35% que elevan los precios y fomentan los canales de reventa. Los muebles y productos de pasatiempos siguen las trayectorias del ingreso disponible, pero el turismo estacional en los estados costeros añade una demanda nicho de decoración y equipos deportivos. Los productos industriales y automotrices se benefician de la proximidad de los proveedores a las nuevas plantas de manufactura, lo que permite ciclos de reposición más cortos. El marketing transversal de categorías a través de aplicaciones de fidelización promueve las compras en paquete, suavizando la volatilidad de categorías y reforzando la diversificación de ingresos dentro del mercado minorista de México.

Los minoristas de electrónica de consumo intensifican las tácticas omnicanal, integrando BNPL en el proceso de pago para elevar la conversión entre los millennials con escaso crédito, mientras que las cadenas de abarrotes prueban la microgestión de pedidos en tiendas oscuras para acortar los plazos de entrega. Los fabricantes de bebidas reformulan sus recetas para evitar las etiquetas de advertencia frontal, suministrando a los minoristas alternativas más saludables que conllevan mayores márgenes. Los volúmenes de tabaco disminuyen a medida que aumentan los impuestos especiales, pero los accesorios para vapeo emergen como subcategoría sustituta. Las marcas propias de los minoristas escalan en los pasillos de cuidado personal, captando a los compradores sensibles al precio sin erosionar las asignaciones de marcas premium. Los especialistas en prendas de vestir enfrentan desafíos de abastecimiento derivados de los cambios arancelarios, pero se mantienen competitivos a través de ciclos rápidos de diseño de marca privada y marketing con influenciadores. En general, el desempeño diversificado por categorías estabiliza el tamaño del mercado minorista de México ante los choques macroeconómicos.

Por Canal Minorista: La Resiliencia Tradicional se Encuentra con la Disrupción Digital

Las tiendas de barrio tradicionales retuvieron el 41,25% de la participación del mercado minorista de México en 2025, sustentadas por la preferencia cultural por el servicio de proximidad y el crédito flexible en tienda. Sin embargo, el comercio electrónico y otros canales registraron una vigorosa CAGR del 15,44%, respaldados por la penetración de teléfonos inteligentes, la adopción del BNPL y las innovaciones logísticas como los casilleros de recogida. Los minoristas del comercio moderno fusionan los canales físico y digital mediante mostradores de recogida en tienda y programas de fidelización basados en aplicaciones que ofrecen devolución de efectivo en compras repetidas. El cumplimiento de CFDI 4.0 otorga a las grandes cadenas transparencia operativa que agiliza la facturación y la conciliación de inventarios, ampliando las brechas de eficiencia frente a los competidores informales. Los depósitos de asistencia social del gobierno en monederos digitales estimulan el gasto en comercio electrónico de los hogares de bajos ingresos, atrayendo aún más inversiones de plataformas. Esta migración de canales diversifica los flujos de ingresos y eleva las capacidades de análisis de datos esenciales para la próxima fase de crecimiento de la industria minorista de México.

A pesar del impulso digital, las tiendas informales siguen siendo defensoras de la conveniencia de última milla en los pueblos rurales, donde la infraestructura logística es deficiente y los salarios en efectivo predominan. Las cadenas modernas experimentan con formatos de nanoestablecimiento de menos de 150 metros cuadrados para igualar la proximidad informal mientras preservan las ventajas de surtido. Los mercados en línea complementan la cobertura rural asociándose con redes de taxis para entregas en el mismo día, combinando el transporte informal con las plataformas tecnológicas del comercio minorista formal. Cada vez más, las estrategias omnicanal dependen de la construcción de confianza, lo que requiere políticas de devolución claras y gestión de pedidos localizada para atraer en línea a los compradores habituales en efectivo. La tensión competitiva entre los canales establecidos y los emergentes mantiene la innovación que en última instancia amplía la oferta al cliente en todo el mercado minorista de México.

Por Formato: Las Tiendas de Conveniencia Lideran, los Formatos Especializados Crecen con Fuerza

Las tiendas de conveniencia captaron el 28,94% del tamaño del mercado minorista de México en 2025, gracias a la alta densidad urbana y al comportamiento de compra frecuente de cesta pequeña de los consumidores. Las tiendas especializadas, que van desde boutiques de belleza hasta ferreterías, tienen previsto superar a todos los demás formatos con una CAGR del 10,35%, lo que refleja la demanda de surtidos curados y experiencia en servicio. Los hipermercados y supermercados conservan las ventajas de escala en alimentos frescos y mercancía general, pero enfrentan presión sobre los márgenes a medida que los supermercados en línea agregan herramientas de comparación de precios. Las tiendas departamentales modernizan los programas de fidelización e introducen el comercio electrónico transfronterizo para reactivar las ventas de calzado y cosméticos. Los clubes de membresía buscan una expansión agresiva, añadiendo 30 nuevas ubicaciones anualmente para atender el apetito de compra al por mayor de los hogares de clase media en crecimiento. La innovación en formatos, como los minimercados sin efectivo dentro de parques de oficinas y los quioscos autónomos en terminales de transporte, amplía las vías para capturar gasto incremental en el mercado minorista de México.

OXXO de FEMSA integra mostradores de pago de servicios y quioscos fintech que amplían los ingresos por metro cuadrado mientras aseguran la afluencia diaria de clientes. Amazon aprovecha su tecnología Just Walk Out en sitios piloto de abarrotes, alentando a los competidores locales a probar el autopago para reducir los costos laborales. La tienda más grande de Costco en la Ciudad de México incluye pasillos estacionales ampliados y patios de comida fresca que extienden el tiempo de permanencia y el tamaño de la cesta de compra. Las cadenas especializadas en electrónica implementan laboratorios de servicio en tienda, diferenciándose en reparaciones e instalaciones más allá de las capacidades de los competidores en línea. La convergencia de formatos se acelera a medida que los supermercados añaden comidas listas para consumir y secciones de farmacia, mientras que las tiendas de conveniencia prueban con productos frescos, difuminando las fronteras tradicionales. Este dinamismo asegura múltiples vectores de crecimiento dentro de la participación del mercado minorista de México.

Panorama regulatorio

La actividad minorista en México se rige principalmente por la Ley Federal de Protección al Consumidor, aplicada por la Procuraduría Federal del Consumidor (PROFECO) mediante normas sobre información comercial, transparencia de precios, promociones, devoluciones y gestión de quejas. El cumplimiento de los productos también está determinado por las Normas Oficiales Mexicanas (NOM), que establecen requisitos de etiquetado e información comercial en muchas categorías de bienes de consumo, lo que convierte la documentación y la ejecución en tienda (etiquetas de anaquel, recibos, garantías e información de empaque) en un requisito operativo central tanto para el comercio moderno como para los vendedores de comercio electrónico.

Del lado comercial, las condiciones de importación pueden cambiar mediante actualizaciones a la Ley de los Impuestos Generales de Importación y de Exportación (LIGIE), lo que afecta los costos de nacionalización y la economía del surtido para categorías como ropa, calzado y ciertos bienes de consumo. Los minoristas e importadores también dan seguimiento al Programa Nacional de Infraestructura de la Calidad (PNIC) anual, publicado en el Diario Oficial de la Federación por la Secretaría de Economía, ya que señala las prioridades de normalización venideras y ayuda a planificar el cumplimiento, la incorporación de proveedores y la documentación en el punto de entrada para mercancías reguladas.

Análisis de la cadena de valor

La creación de valor en el comercio minorista de México comienza con los propietarios de marcas y fabricantes (nacionales e importados) y se extiende a través de importadores, mayoristas y redes de entrega directa a tienda hacia cadenas organizadas (hipermercados, supermercados, tiendas de conveniencia, departamentales, especializadas) y el canal tradicional fragmentado. La capa digital ocupa un lugar cada vez más transversal en la cadena a través de marketplaces y plataformas omnicanal que requieren orquestación de pedidos, socios de última milla y pagos digitales para convertir la demanda más allá de las grandes zonas metropolitanas. GS1 México también respalda esta capa mediante la habilitación de proveedores y la interacción con plataformas minoristas, junto con estándares y prácticas de intercambio de datos.

La distribución y el cumplimiento de pedidos son campos de batalla centrales en materia de costos y servicio debido a la congestión, los retrasos portuarios en puntos de entrada como Manzanillo y Veracruz, y el riesgo de seguridad en corredores de carga clave. Las principales cadenas están respondiendo con actualizaciones logísticas intensivas en activos y automatización: Walmart de México y Centroamérica anunció un programa de MXN 43,000 millones para 2026 con una asignación definida a infraestructura de cadena de suministro, y en mayo de 2026 inauguró un sistema de automatización GTP 2.0 ampliado en su centro de distribución de comercio electrónico Megapark en el Estado de México. La cadena de valor también avanza hacia ecosistemas multivendedor que elevan los requisitos de visibilidad centralizada de inventario, procesamiento de devoluciones y controles de desempeño de vendedores, como lo ilustra Farmacias del Ahorro al anunciar en julio de 2026 la implementación del sistema de gestión de pedidos KIBO para orquestar el cumplimiento de su marketplace.

Panorama Competitivo

El mercado minorista de México está moderadamente fragmentado, con las cinco principales cadenas concentrando una participación significativa del mercado, mientras que una mezcla de especialistas regionales y tiendas informales domina el resto. Walmart México asignó USD 6 mil millones para expandir sus operaciones de supercenter, Bodega Aurrera y comercio electrónico, subrayando la intención de los operadores establecidos de fortalecer sus posiciones de liderazgo. Chedraui planea 140 aperturas en ciudades secundarias, señalando agresivas disputas de territorio fuera de las principales ciudades. Los MXN 1.600 millones (USD 94,10 millones) invertidos por Tiendas 3B en 420 tiendas demuestran el impulso en los formatos de descuento que atraen a los compradores conscientes del costo. La entrada de Dollar General en México intensifica la competencia en el segmento de valor, aprovechando las eficiencias de abastecimiento en Estados Unidos para desafiar a los minoristas de descuento locales. La alianza de Ulta Beauty con Axo introduce marcas globales de cosméticos, elevando la competencia en la belleza especializada. La implementación de IA en los sistemas de merchandising y logística se acelera entre los principales actores, con el 90% adoptando análisis predictivo para la optimización de inventarios.

La sostenibilidad emerge como palanca de diferenciación, como lo evidencian FEMSA y Coca-Cola FEMSA al asegurar un lugar en el Anuario de Sostenibilidad Global de S&P 2025. La transparencia en criterios ambientales, sociales y de gobernanza (ESG) no solo atrae a inversores socialmente responsables, sino que también resuena con los consumidores más jóvenes, influyendo en la afinidad con las marcas. La capacidad de cumplimiento regulatorio, particularmente con las nuevas normas de divulgación de sostenibilidad de las CINIF, ofrece ventajas de reputación a las grandes empresas sobre los competidores más pequeños que luchan con la captura de datos. Las estrategias de mitigación del robo de carga, como los corredores seguros financiados conjuntamente, fomentan la colaboración en la industria al tiempo que elevan las barreras para los nuevos participantes. En general, la dinámica competitiva gira en torno a la capacidad omnicanal, la eficiencia operativa y las credenciales ESG, con los actores de mayor escala consolidando participación pero dejando espacio para que los especialistas ágiles prosperen.

Líderes de la Industria Minorista de México

Walmart de México y Centroamérica (Walmex)

Organización Soriana

FEMSA Comercio (OXXO)

Chedraui

Liverpool

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación omnicanal y la entrega más rápida siguen siendo un espacio en blanco clave, ya que el crecimiento del comercio electrónico eleva las expectativas de servicio fuera de las principales zonas metropolitanas. Los anuncios de capex de 2026 muestran a los operadores financiando en paralelo tanto la modernización de tiendas como la automatización logística, lo que respalda la demanda de microcumplimiento, software de gestión de pedidos y redes de transportistas capaces de reducir la variabilidad en las entregas y mejorar la economía de las devoluciones. Walmart de México y Centroamérica detalló un plan de inversión para 2026 (MXN 43,000 millones) que abarca renovación de tiendas, construcción de nuevas tiendas, automatización de la cadena de suministro y tecnología, mientras que Mercado Libre anunció una inversión de USD 4.6 mil millones para 2026 en México, orientada a la expansión de logística, comercio electrónico y servicios financieros.

También se están consolidando oportunidades de formalización y monetización en torno a los pagos digitales, la habilitación de pymes y los medios minoristas (retail media). La aceptación de pagos digitales se ha expandido al 45% de los comercios minoristas (2014-2022), y la penetración de teléfonos inteligentes supera el 85% de los adultos, lo que respalda la promoción dirigida y la medición de circuito cerrado en aplicaciones y redes de puntos de venta. Los programas que equipan a comerciantes más pequeños con terminales ofrecen una vía práctica de acceso: DigitalizaTE en Yucatán reportó 526 pymes modernizadas en 45 municipios mediante la incorporación de terminales de pago digital en julio de 2026, y las asociaciones de compra ahora, paga después (BNPL) como la de Amazon con Kueski muestran cómo las integraciones de financiamiento pueden aumentar la conversión en categorías de mayor ticket. Junto con la expansión de tiendas y los formatos de proximidad, como el plan de MXN 14,300 millones de Grupo Coppel para 2026 y el programa plurianual de apertura de tiendas de Chedraui en el Estado de México, estos movimientos amplían el inventario direccionable para las redes de medios minoristas y la penetración de marcas propias, al tiempo que incrementan la demanda de analítica de marketing comercial y prácticas de datos de clientes conformes.

Desarrollos recientes del sector

- Julio de 2026: Walmart de México y Centroamérica implementó 1.7 millones de etiquetas electrónicas inteligentes en su red de tiendas en México. El despliegue refuerza la agilidad de precios y la consistencia en la ejecución de promociones, a la vez que reduce la mano de obra dedicada a cambios manuales de etiquetas y mejora la precisión en tienda para la recolección y devoluciones omnicanal.

- Mayo de 2026: Walmart de México y Centroamérica anunció una inversión de MXN 4,000 millones para el Estado de México para el periodo 2026-2027 e inauguró un centro de comercio electrónico automatizado en Tepotzotlán. La mejora amplía la capacidad de cumplimiento más cerca de la mayor zona de consumo del país y respalda ciclos de entrega y recolección más rápidos, reforzando el giro hacia mejoras en el costo de servicio impulsadas por la automatización.

- Agosto de 2024: FEMSA completó la adquisición de Delek US por USD 385 millones, sumando 249 tiendas de conveniencia en Estados Unidos previstas para cambiar de marca a OXXO. La transacción amplía la huella operativa de FEMSA y aporta escala y aprendizajes que pueden aplicarse a los formatos de comercio de conveniencia y las prácticas de cadena de suministro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el sector minorista de México se define como el valor de los bienes vendidos a consumidores finales a través de formatos minoristas físicos y en línea en todo el país, medido en valor de ventas minoristas en USD para los años indicados.

Exclusiones del alcance: el comercio mayorista B2B, las ventas puras de servicios de alimentos y los impuestos sobre las ventas no se cuentan cuando quedan fuera del valor de la transacción minorista captado por los minoristas.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos Alimenticios, Bebidas y Tabaco

- Cuidado Personal y Cuidado del Hogar

- Prendas de Vestir, Calzado y Accesorios

- Muebles, Juguetes y Pasatiempos

- Industrial y Automotriz

- Electrónica y Electrodomésticos del Hogar

- Otros Productos

- Por Canal Minorista

- Comercio Minorista Tradicional de Tiendas de Barrio

- Comercio Moderno Minorista

- Comercio Electrónico y Otros

- Por Formato

- Hipermercados

- Supermercados

- Tiendas de Conveniencia

- Tiendas Departamentales

- Tiendas Especializadas

- Otros (farmacia, cash & carry, mayorista)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el tamaño del comercio minorista de México a partir de señales macroeconómicas y de demanda pública, para luego alinearlas con la forma en que se rastrea el comercio minorista por formato y por canastas de productos. Habitualmente recurrimos a fuentes como los indicadores de comercio minorista y cuentas nacionales de INEGI, las series de inflación y tipo de cambio de Banco de México, los conjuntos de datos de consumo de los hogares de la OCDE, UN Comtrade para señales comerciales que influyen en las categorías con existencias, y estadísticas aduaneras de importación y exportación donde corresponda.

Para mantener el modelo vinculado al comportamiento real del mercado, también revisamos informes anuales de minoristas y presentaciones para inversionistas, comunicados de prensa públicos sobre apertura y cierre de tiendas, y páginas de asociaciones que abordan tendencias del comercio moderno y tradicional. Se utiliza de forma selectiva una suscripción de pago para datos financieros de empresas y noticias, con el fin de normalizar los periodos de reporte e identificar eventos puntuales que distorsionan las ventas. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizan muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

La validación primaria se realiza mediante entrevistas con expertos y encuestas estructuradas con operadores minoristas, distribuidores, gerentes de marca y participantes de logística o bienes raíces que dan seguimiento al tráfico en tiendas y a los planes de expansión. La cobertura se mantiene amplia en todo México, y la información de los encuestados se utiliza para confirmar los cambios en la mezcla de canales (como conveniencia y en línea), la evolución esperada de precios, y el ritmo al que el comercio formal gana participación frente al comercio informal.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 22% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 20% | |

| Actores más pequeños: 22% | Gerentes: 58% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante un enfoque de arriba hacia abajo (top-down), en el que los patrones de consumo de los hogares y los indicadores del comercio minorista se reconstruyen en un conjunto de valor de ventas minoristas para México, y luego se ajustan para reflejar las realidades a nivel de formato. Para asegurar que los totales se mantengan fundamentados en lo que los minoristas realmente pueden vender, los resultados se verifican de manera cruzada con aproximaciones selectivas de abajo hacia arriba (bottom-up), como la productividad muestreada de tiendas, verificaciones de participación de canal y supuestos de precio por canasta aplicados a indicadores de volumen.

Algunos insumos clave relevantes en este mercado incluyen la inflación de precios al consumidor por canasta minorista, el momento de conversión de MXN a USD, la expansión y cierre del número de tiendas del comercio moderno, la penetración del comercio electrónico dentro del total minorista, y los cambios entre la venta informal y la organizada. Cuando un insumo es débil para una subcategoría, cubrimos los vacíos utilizando indicadores proxy que se mueven en la misma dirección, y luego validamos la dirección con retroalimentación primaria. Para el pronóstico, nos apoyamos en análisis de escenarios respaldados por verificaciones de regresión simples, en las que el crecimiento del valor minorista se vincula con el crecimiento del consumo de los hogares, las perspectivas de inflación y los cambios en la mezcla de canales compartidos por los entrevistados.

Validación de datos y ciclo de actualización

La validación se realiza triangulando el resultado del modelo con señales independientes, como las tasas de crecimiento del comercio minorista, las series de inflación y los comentarios de los minoristas sobre las ventas en tiendas comparables y el tamaño del ticket. Las variaciones grandes se marcan y se vuelven a revisar los factores subyacentes, lo que a menudo desencadena llamadas de seguimiento si el cambio está vinculado a un cambio de canal o a un ajuste de precios.

Antes de la aprobación final, otro analista revisa el modelo completo por etapas para detectar errores de unidades, problemas de sincronización de divisas y saltos poco realistas de un año a otro. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes que puedan modificar el valor minorista, como cambios abruptos en la inflación o una expansión importante de formato. Justo antes de la entrega, realizamos una última revisión para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado del sector minorista de México de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el comercio minorista de México a menudo no coinciden entre sí, incluso cuando el título parece similar. Las decisiones sobre alcance y periodo varían, especialmente en torno a lo que se cuenta como valor minorista y cómo se maneja el comercio informal, y la serie en USD también puede cambiar según la ventana de conversión de divisas utilizada.

La principal diferencia surge de si las ventas informales y no organizadas se suman por completo y luego se proyectan con supuestos sólidos de formalización estructural, mientras que Mordor Intelligence contabiliza el valor minorista solo cuando está respaldado por señales observables del comercio minorista y verificaciones a nivel de formato, en lugar de asumir un cambio estructural rápido. Las diferencias también aparecen cuando los precios se proyectan usando una única trayectoria de inflación sin verificar los cambios en la mezcla de categorías, y cuando el ciclo de actualización se retrasa respecto de las nuevas realidades de inflación y tipo de cambio, lo que puede mover rápidamente los valores en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 420.24 mil millones (2025) | |

| Editorial de Investigación Global A | USD 475.20 mil millones (2025) | Suele aplicar inclusiones más amplias en productos y canales, con supuestos prospectivos más sólidos sobre la expansión de canales, lo que puede elevar el nivel de valor minorista de 2025 en comparación con una construcción de comercio minorista y mezcla de formatos verificada por señales. |

| Editorial de Investigación Sectorial B | USD 345.09 mil millones (2025) | A menudo utiliza un punto de partida más conservador para el valor minorista y un tratamiento distinto del comercio informal y de la sincronización de divisas, lo que puede reducir el valor en USD incluso si las expectativas de crecimiento en moneda local son similares. |

La comparación muestra que la mayor parte de la dispersión se puede explicar por las decisiones de alcance en torno al comercio informal, la forma en que se proyectan los precios y la mezcla, y el momento específico de conversión de divisas utilizado para el reporte en USD. Al mantener los supuestos trazables a indicadores repetibles y verificarlos nuevamente con los participantes del mercado, obtenemos una estimación equilibrada que resulta más fácil de reconciliar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado minorista de México en 2026 y qué crecimiento se espera para 2031?

El mercado está valuado en USD 435,03 mil millones en 2026 y se prevé que alcance USD 517,26 mil millones en 2031, lo que refleja una CAGR del 3,52%.

¿Qué categoría de producto genera los mayores ingresos en las tiendas mexicanas actualmente?

Los productos de Alimentos, Bebidas y Tabaco lideran, representando el 49,63% de las ventas minoristas en 2025.

¿Qué canal minorista se expande con mayor rapidez en México?

El Comercio Electrónico y Otros es el más rápido, registrando una CAGR del 15,44% hasta 2031 a medida que crece el uso de teléfonos inteligentes y pagos digitales.

¿Qué cambios regulatorios afectarán más a los minoristas en los próximos años?

Las divulgaciones de sostenibilidad obligatorias bajo las CINIF y la implementación continua de la facturación electrónica CFDI 4.0 aumentarán las exigencias de cumplimiento y favorecerán a las cadenas organizadas.

Última actualización de la página el: