Tamaño y Participación del Mercado de Guantes Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.05% CAGR |

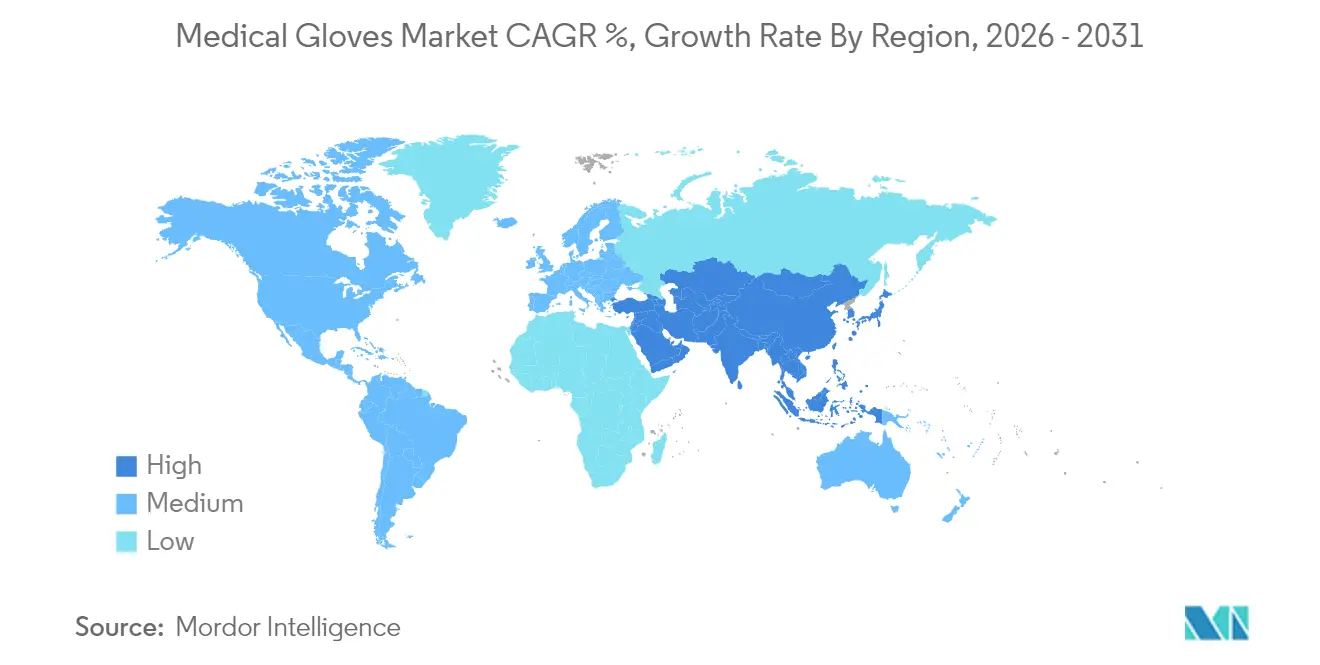

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

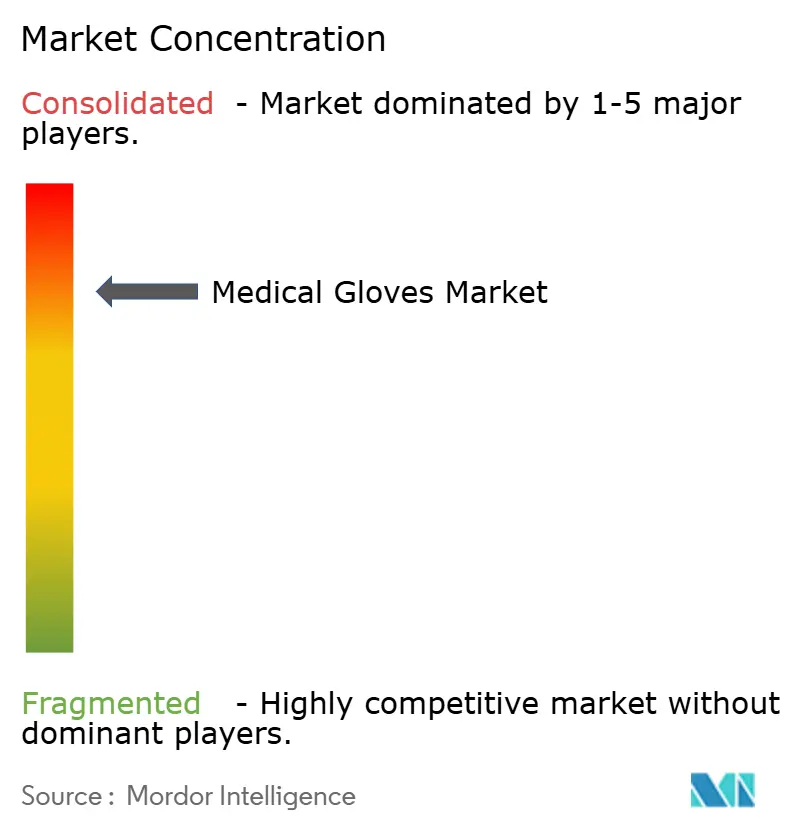

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guantes Médicos por Mordor Intelligence

El tamaño del Mercado de Guantes Médicos fue valorado en USD 13,52 mil millones en 2025 y se estima que crecerá desde USD 15,01 mil millones en 2026 hasta alcanzar USD 25,36 mil millones en 2031, a una CAGR del 11,05% durante el período de pronóstico (2026-2031).

Esa escala ya sitúa a la industria de Guantes Médicos entre las categorías más grandes de suministros sanitarios de un solo uso, lo que subraya el papel indispensable que desempeñan los guantes en cada interacción con el paciente. La demanda está impulsada por las normas de acreditación hospitalaria que exigen el uso de guantes incluso en contactos breves, por lo que el crecimiento de los ingresos señala implícitamente un aumento de los encuentros con pacientes a medida que los sistemas de salud reducen las listas de espera quirúrgicas. Una inferencia notable es que los equipos de adquisiciones están migrando hacia contratos plurianuales para asegurar volumen y precios, un enfoque que era poco frecuente antes de la pandemia. Esta tendencia en la contratación aumenta la visibilidad para los fabricantes, fomentando ampliaciones de capacidad incluso ante la volatilidad de los precios de las materias primas.

Las perspectivas del tamaño del mercado de Guantes Médicos también reflejan factores estructurales de oferta. Casi tres cuartas partes de la producción mundial se concentran en Malasia y Tailandia, donde los fabricantes se apoyan en líneas de inmersión automatizadas para mantener bajos los costos unitarios. Los importadores están diversificando sus carteras de abastecimiento en respuesta a los nuevos aranceles de los Estados Unidos sobre los guantes chinos y los cuellos de botella en el transporte de carga, un cambio que redistribuye la participación del mercado de Guantes Médicos hacia los proveedores del Sudeste Asiático. Una inferencia reciente de las negociaciones con distribuidores es que los criterios ambientales, sociales y de gobernanza representan ahora hasta una quinta parte de las puntuaciones en las licitaciones, convirtiendo efectivamente la sostenibilidad en un requisito previo para las ofertas de alto valor. Esta nueva ponderación impulsa a los fabricantes de guantes a invertir simultáneamente en expansión de volumen y en químicas más ecológicas, elevando los requisitos de gasto de capital en toda la industria de Guantes Médicos.

Conclusiones Clave del Informe

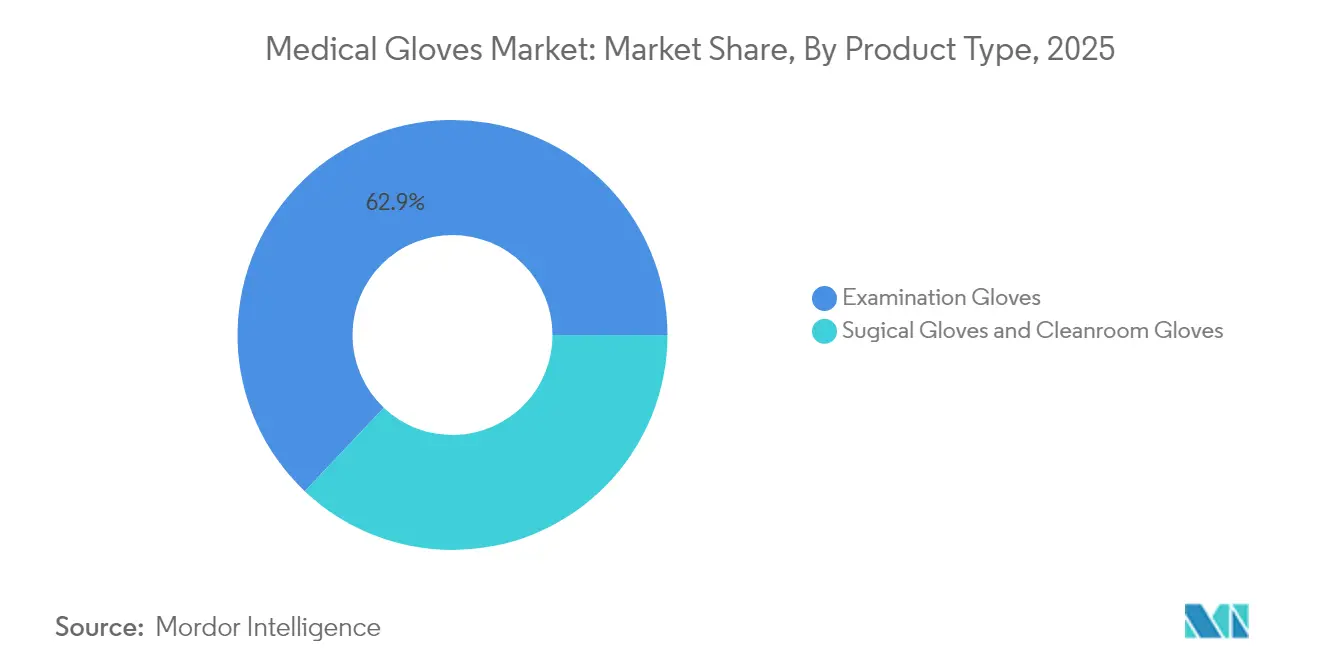

- Por tipo de producto, los guantes de examen lideraron con una participación de ingresos del 62,94% en 2025, mientras que se proyecta que los guantes de sala limpia se expandan a una CAGR del 11,92% hasta 2031.

- Por tipo de material, los guantes de nitrilo mantuvieron una participación del 47,82% en 2025, mientras que se prevé que los guantes de neopreno crezcan a una CAGR del 12,22% hasta 2031.

- Por esterilidad, los guantes no estériles representaron el 71,64% de la participación del mercado de guantes médicos en 2025, mientras que se proyecta que los guantes estériles registren una CAGR del 12,68% de 2026 a 2031.

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 47,18% en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 12,55% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 34,45% en 2025, mientras que se anticipa que Asia-Pacífico crezca a una CAGR del 13,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guantes Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto aproximado en el pronóstico de CAGR (%) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Énfasis Global en la Prevención de Infecciones Adquiridas en Hospitales | ~2,5% | Estados Unidos, Alemania, Reino Unido, Francia, Canadá, Australia | Corto plazo (≤ 2 años) |

| Recuperación de Procedimientos Electivos y No Urgentes Tras la Pandemia | ~2,8% | Estados Unidos, Canadá, Alemania, Reino Unido, Francia, Italia, Japón | Corto plazo (≤ 2 años) |

| Expansión de la Fabricación en Salas Limpias en las Industrias de Semiconductores y Farmacéutica | ~1,8% | China, India, Corea del Sur, Estados Unidos, Alemania, Japón, Malasia, Tailandia | Mediano plazo (~ 2-4 años) |

| Adopción más Amplia de la Cobertura Universal de Salud en Economías Emergentes | ~2,2% | India, China, Brasil, Argentina, Sudáfrica, Países del CCG, México | Mediano plazo (~ 2-4 años) |

| Rápido Crecimiento del Diagnóstico en el Punto de Atención Domiciliario | ~1,4% | Estados Unidos, Canadá, Alemania, Reino Unido, Japón, Australia, China, India | Largo plazo (≥ 5 años) |

| Incentivos Gubernamentales que Catalizan Nueva Capacidad de Fabricación de Guantes | ~0,9% | Malasia, Tailandia, Estados Unidos, China, India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Énfasis Global en la Prevención de Infecciones Adquiridas en Hospitales

Los hospitales están reforzando los protocolos de uso de guantes tras la confirmación por parte de los Centros para el Control y la Prevención de Enfermedades de que uno de cada 31 pacientes hospitalizados adquiere al menos una infección cada día[1]Centros para el Control y la Prevención de Enfermedades. "Infecciones Asociadas a la Atención Sanitaria: Informes y Datos." 25 de noviembre de 2024. www.cdc.gov. Los centros están pasando de la simple disponibilidad de guantes a la selección específica por procedimiento, lo que favorece los productos indicadores para cirugías de alto riesgo. Una revisión sistemática de 2024 que muestra una reducción del 80% en las perforaciones del guante interior con el doble enguantado ha acelerado la adopción de estas variantes premium. El nuevo enfoque genera la percepción de que los comités de control de infecciones ahora analizan los datos de uso de guantes en paneles electrónicos junto con las métricas de higiene de manos, integrando el cumplimiento del uso de guantes en los informes clínicos diarios.

Recuperación de Procedimientos Electivos y No Urgentes Tras la Pandemia

Top Glove reportó un incremento interanual del 104% en el volumen de ventas para el primer trimestre del ejercicio fiscal 2025, a medida que los hospitales atacan las listas de espera de procedimientos [2]Top Glove Corporation Bhd. "Un Nuevo Capítulo para Top Glove: La Rentabilidad se Dispara con un Crecimiento más Sólido en Perspectiva." 27 de enero de 2025.. Los casos ortopédicos y cardiovasculares son los que crecen más rápido, y cada uno exige guantes con una respuesta táctil fina y alta resistencia a la perforación. Los cirujanos que adoptan técnicas mínimamente invasivas ahora especifican capas ultradelgadas de nitrilo o polisopreno para mejorar el agarre en instrumentos delicados. Una inferencia práctica es que el mayor consumo de guantes por caso complejo está compensando el lento crecimiento en los exámenes de rutina, manteniendo la demanda total de unidades en una sólida pendiente ascendente.

Expansión de la Fabricación en Salas Limpias en las Industrias de Semiconductores y Farmacéutica

Los guantes de sala limpia, proyectados para expandirse a una CAGR del 12,10% hasta 2030, se benefician de la convergencia de estándares de partículas en las fábricas de semiconductores y en las salas de llenado y acabado farmacéutico. La línea PUREZERO de Halyard Health, certificada para ISO Clase 3, ilustra cómo el nitrilo libre de aceleradores atrae a los operadores preocupados por la dermatitis. La demanda entre industrias permite a los productores ejecutar lotes de producción más largos y eficientes, reduciendo las diferencias de costo con los guantes de examen de alto volumen. Una inferencia es que los ciclos de inversión en semiconductores estabilizan indirectamente los ingresos de los guantes médicos, ofreciendo una cobertura frente a las fluctuaciones en los volúmenes de procedimientos sanitarios.

Adopción más Amplia de la Cobertura Universal de Salud en Economías Emergentes

La implementación de la cobertura universal de salud en naciones populosas está elevando los volúmenes de guantes de examen más rápido de lo que la oferta global puede crecer. MARGMA prevé una escasez de 80 mil millones de unidades en 2024, incluso cuando sus miembros invierten USD 706 millones (RM 3 mil millones) al año en nueva capacidad. Los nuevos formularios nacionales generalmente incluyen el nitrilo como material predeterminado para reducir los riesgos de alergia, acelerando el cambio de mezcla desde el látex. La inferencia resultante es que las decisiones de capacidad ahora deben tener en cuenta las normas de reembolso gubernamental junto con la economía de las materias primas, entrelazando la política pública y la planificación de fábricas de manera más estrecha que antes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | IMPACTO APROXIMADO (%) EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad en el Precio del Caucho Natural Impulsada por Variaciones de Rendimiento Relacionadas con el Clima | -0.90% | Sudeste Asiático | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones Alérgicas e Hipersensibilidad que Impulsan Prohibiciones de Guantes con Polvo | -0.70% | América del Norte y Europa | Corto a mediano plazo (≤ 3 años) |

| Retrasos en la Aprobación Regulatoria que Demoran el Lanzamiento de Nuevos Productos | -0.60% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Cumplimiento de la Huella de Carbono para los Fabricantes | -0.50% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio del Caucho Natural Impulsada por Variaciones de Rendimiento Relacionadas con el Clima

La variabilidad climática está reduciendo el suministro de látex y generando oscilaciones de precios impredecibles que complican las previsiones de costos para los fabricantes de guantes. Los Estados Unidos emitieron recientemente una exención señalando déficits nacionales en la materia prima de caucho nitrilo-butadieno, destacando la fragilidad del suministro incluso para las opciones sintéticas fabricadas en el país. Los fabricantes con integración vertical en la producción química pueden amortiguar estos impactos, manteniendo precios más estables para los compradores hospitalarios. Una inferencia clara es que el acceso a materias primas diversificadas se está convirtiendo en una ventaja competitiva fundamental, influyendo en la percepción de los prestamistas sobre el riesgo crediticio en la industria de Guantes Médicos.

Crecientes Preocupaciones Alérgicas e Hipersensibilidad que Impulsan Prohibiciones de Guantes con Polvo

Las alergias a las proteínas del látex y a los aceleradores químicos están llevando a los reguladores a restringir los guantes con polvo y a promover fórmulas libres de aceleradores. El producto GAMMEX Non-Latex de Ansell protege a los usuarios tanto de las sensibilidades de Tipo I como de Tipo IV. Los hospitales que documentan menores reclamaciones por dermatitis observan ahorros mensurables en bajas laborales del personal, reforzando la adopción de variantes hipoalergénicas. La inferencia emergente es que los datos sobre el bienestar de los trabajadores ahora influyen en los comités de compras casi con la misma fuerza que las métricas tradicionales de costo por par.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Producto: Los Guantes de Examen Lideran Mientras los de Sala Limpia se Aceleran

Los guantes de examen mantienen una participación del 62,94% en el mercado de Guantes Médicos en 2025, sustentando la atención diaria al paciente con una protección de barrera rentable. El volumen del segmento permite a las fábricas operar líneas continuas prolongadas, logrando economías que mantienen los precios estables incluso ante las fluctuaciones de las materias primas. Una inferencia reciente es que los kits de salud domiciliaria enviados para visitas de telemedicina ahora incluyen guantes de examen de un solo par, añadiendo un canal de consumo modesto pero en crecimiento.

Los guantes de sala limpia capturan una porción modesta del tamaño del mercado de Guantes Médicos, pero crecen a una CAGR del 11,92%, la más rápida de todos los tipos de productos. La demanda proviene de plantas de semiconductores y farmacéuticas que requieren cumplimiento con ISO Clase 1-3 y control electrostático. Los fabricantes capaces de certificar tanto la esterilidad como la baja generación de partículas obtienen contratos premium. Una implicación observada es que la capacitación cruzada de los equipos de ventas para cuentas industriales y sanitarias aumenta la utilización de las líneas de sala limpia.

Los guantes quirúrgicos representan un volumen menor pero mayores ingresos por cada mil unidades debido a las exigencias más estrictas de esterilidad y respuesta táctil. Un estudio de 2025 encontró que los guantes quirúrgicos sin látex son 4,24 veces más propensos a la perforación que los de látex, impulsando la investigación y el desarrollo hacia películas compuestas. Los hospitales están probando diseños de polisopreno de doble capa que combinan sensibilidad con integridad de respaldo, lo que señala posibles cambios en la participación de mercado dentro del subconjunto quirúrgico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Tipo de Material: Dominio del Nitrilo en Medio del Rápido Ascenso del Neopreno

Los guantes de nitrilo ostentan una participación dominante del 47,82% en el mercado de Guantes Médicos en 2025, apreciados por su amplia resistencia química y la ausencia de proteínas de caucho natural. Sin embargo, su cadena de suministro es sensible a los precios de las materias primas de acrilonitrilo y butadieno, que se han mantenido elevados desde finales de 2023. Para proteger los márgenes, los principales fabricantes están co-ubicando plantas de nitrilo con fábricas de guantes, reduciendo los costos de transporte y almacenamiento. Los guantes de neopreno, por su parte, crecen a una CAGR del 12,22%, impulsados por los departamentos quirúrgicos que buscan elasticidad similar al látex sin alérgenos proteicos. Un efecto secundario es que la demanda de policloropreno supera la oferta de los proveedores, lo que lleva a las empresas químicas a reabrir capacidad inactiva.

El látex mantiene un nicho en procedimientos que requieren una fidelidad táctil incomparable, especialmente en microneurocirugía. El vinilo sigue siendo la alternativa de menor costo para tareas no críticas, aunque sus débiles propiedades de barrera limitan su uso a aplicaciones de rotación rápida. El polisopreno, aunque de precio premium, está ganando espacio como puente entre el rendimiento del látex y la seguridad del nitrilo. Las tendencias regulatorias bajo el Reglamento del Sistema de Gestión de Calidad de la FDA están catalizando una adopción más amplia de materiales con perfiles de suministro estables, fomentando programas de investigación y desarrollo que enfatizan la reciclabilidad y una menor intensidad de carbono.

Esterilidad: Dominio en Volumen de los No Estériles frente al Crecimiento Premium de los Estériles

Los guantes no estériles representan el 71,64% del tamaño del mercado de Guantes Médicos en 2025, apoyando los exámenes de rutina y los procedimientos básicos. Los formatos de embalaje a granel reducen los residuos y simplifican la logística de las salas, manteniendo predecibles los costos por paciente. Una inferencia es que las inserciones de líneas guiadas por ultrasonido a pie de cama están llevando a algunas salas a actualizar de pares no estériles a estériles, lo que apunta a una migración gradual de participación.

Los guantes estériles exhiben la CAGR más rápida del 12,68% debido al crecimiento en los centros ambulatorios y las cirugías mínimamente invasivas. La irradiación gamma y la innovación en el embalaje de apertura por pelado añaden costo, pero también permiten una vida útil más larga, lo que resulta atractivo para instalaciones más pequeñas con calendarios de procedimientos irregulares. Los proyectos piloto de sostenibilidad ahora prueban bolsas estériles reciclables, lo que sugiere que las presiones ambientales pronto influirán incluso en los productos de alto riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Usuario Final: Los Hospitales Lideran Mientras los Centros Ambulatorios se Disparan

Los hospitales mantienen una participación del 47,18% en el mercado de Guantes Médicos en 2025, lo que refleja la amplitud de procedimientos y las compras centralizadas. La integración con los sistemas de planificación de recursos empresariales permite a los hospitales monitorear los niveles de existencias en tiempo real, reduciendo las escaseces de último momento. Una nueva inferencia es que el análisis predictivo sobre la tasa de consumo de guantes está orientando los planes de dotación de personal, vinculando la gestión del suministro con las eficiencias laborales.

Los centros quirúrgicos ambulatorios registran una CAGR del 12,55% a medida que las aseguradoras derivan los casos adecuados fuera de los quirófanos hospitalarios más costosos. Estos centros prefieren guantes premium que equilibren sensibilidad y protección de barrera, ya que muchos procedimientos son breves pero de alta precisión. La implicación es que la diferenciación de productos importa más en los centros ambulatorios que en las salas generales, lo que da a los fabricantes una justificación para unidades de mantenimiento de existencias de mayor margen.

Los laboratorios de diagnóstico necesitan guantes resistentes a los productos químicos para el manejo de reactivos, lo que ancla una demanda constante independiente de los volúmenes de pacientes. La demanda de atención domiciliaria está aumentando a medida que los cuidadores realizan curas de heridas e inyecciones, creando oportunidades de pequeño formato en farmacias minoristas. Las consultas dentales requieren puntas de dedos de textura fina para el agarre de instrumentos, lo que garantiza la viabilidad de los diseños especializados.

Análisis Geográfico

América del Norte contribuye con el 34,45% del tamaño del mercado de Guantes Médicos en 2025, respaldada por una infraestructura avanzada y estrictas normas de control de infecciones. La región está reformulando su abastecimiento tras la entrada en vigor en febrero de 2025 de un arancel del 10% sobre los guantes chinos, desviando los pedidos hacia los productores malayos. Los distribuidores exigen cada vez más que los proveedores certifiquen el contenido reciclado, lo que indica que las credenciales ecológicas se están convirtiendo en requisitos de acceso al mercado. Una inferencia es que los hospitales de América del Norte están agrupando las compras de guantes dentro de contratos más amplios de equipos de protección personal para aprovechar los descuentos por volumen.

Asia-Pacífico es la geografía de más rápido crecimiento con una perspectiva de CAGR del 13,02% de 2026 a 2031. Solo Malasia fabrica 100 mil millones de guantes al año, mientras que los productores tailandeses y vietnamitas amplían sus líneas automatizadas. La demanda interna también está aumentando a medida que el seguro de salud universal amplía el acceso a la atención en toda la región. Una inferencia es que los gobiernos asiáticos que añaden guantes a las reservas nacionales crean un piso de demanda incorporado que amortigua a los productores durante las recesiones globales.

Europa ostenta una participación significativa en el mercado de Guantes Médicos gracias a la cobertura universal y a las estrictas leyes de seguridad química. El Reglamento de Dispositivos Médicos de la Unión Europea obliga a los proveedores a documentar la ausencia de sustancias nocivas, impulsando la adopción de nitrilo libre de aceleradores. La actualización del Anexo 1 de las Buenas Prácticas de Fabricación de la Unión Europea endurece las normas de fabricación estéril para las plantas farmacéuticas, reforzando la demanda de guantes estériles validados. Una inferencia es que los grupos hospitalarios europeos que pilotan circuitos de reciclaje de guantes podrían desencadenar iniciativas similares en América del Norte una vez que se demuestre el ahorro de costos.

Panorama Competitivo

La industria de Guantes Médicos está moderadamente concentrada, liderada por empresas con grandes capacidades automatizadas. Top Glove produce 100 mil millones de unidades al año, exportando a 195 países. La integración vertical en el caucho nitrilo-butadieno y el embalaje ha ayudado a las empresas líderes a amortiguar la volatilidad de las materias primas. Una inferencia reciente es que los financiadores ahora ven la integración como un mitigador del riesgo crediticio, reduciendo los costos de endeudamiento para los productores totalmente integrados.

La consolidación estratégica está cobrando impulso. La adquisición por parte de Ansell del negocio de equipos de protección personal de Kimberly-Clark por USD 640 millones fortalece sus carteras de sala limpia e industrial y se espera que genere sinergias anuales de USD 10 millones para el tercer año. Los cambios arancelarios están redistribuyendo la participación del mercado de Guantes Médicos, con los productores malayos Hartalega y Kossan posicionados para ganar contratos en los Estados Unidos que anteriormente correspondían a proveedores chinos. Una inferencia es que las dinámicas comerciales geopolíticas son ahora tan críticas como el precio para determinar los resultados competitivos.

El enfoque de innovación está migrando hacia ofertas sostenibles e hipoalergénicas. El Bio Nitrile de Cranberry USA descompone el 80% de su masa en 18 meses, lo que resulta atractivo para los hospitales con objetivos de reducción de carbono. Las líneas de inspección por visión artificial están reduciendo las tasas de defectos por debajo del 0,5%, mejorando las puntuaciones en auditorías de proveedores y ganando contratos a largo plazo. Una implicación es que la transparencia de datos de estos sistemas digitales funciona también como herramienta de ventas en licitaciones competitivas, convirtiendo las actualizaciones tecnológicas en parte de la narrativa de marketing.

Líderes de la Industria de Guantes Médicos

Top Glove Corporation Bhd

Hartalega Holdings Berhad

Ansell Limited

Kossan Rubber Industries Bhd

Supermax Corporation Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Los Estados Unidos impusieron un arancel del 10% sobre los guantes de caucho chinos, desviando el abastecimiento hacia el Sudeste Asiático.

- Junio de 2024: Halyard Health lanzó los guantes de sala limpia PUREZERO dirigidos a entornos ISO Clase 3 con formulaciones libres de aceleradores.

- Abril de 2024: Ansell Limited obtuvo una deuda a largo plazo de USD 377 millones para financiar su adquisición de equipos de protección personal, reemplazando un préstamo puente.

- Marzo de 2024: La FDA emitió enmiendas técnicas actualizando las referencias de citación de dispositivos médicos, ajustando sutilmente la documentación de cumplimiento para los fabricantes de guantes.

- Enero de 2024: El Departamento de Salud y Servicios Humanos de los Estados Unidos anunció un plan para adquirir más de 55 millones de cajas de guantes de examen de nitrilo para reservas estratégicas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En nuestro análisis, y de acuerdo con Mordor Intelligence, el mercado de guantes médicos abarca todos los guantes de un solo uso para examen, quirúrgicos y de sala limpia que cumplen con las normas ISO 11193 o equivalentes, y que son adquiridos por hospitales, centros ambulatorios, laboratorios, consultorios dentales y proveedores de atención domiciliaria. Registramos los valores a precio de fábrica en USD constantes de 2024 y los clasificamos por material (nitrilo, látex, vinilo, neopreno, poliisopreno) y esterilidad.

Exclusión del alcance: Este estudio excluye los guantes industriales, de servicio de alimentos y de uso doméstico, los cuales Mordor analiza en un informe separado sobre artículos desechables.

Descripción general de la segmentación

- Por Tipo de Producto

- Guantes de Examen

- Guantes Quirúrgicos

- Guantes de Sala Limpia

- Por Tipo de Material

- Nitrilo

- Látex

- Vinilo

- Neopreno

- Polisopreno

- Por Esterilidad

- Estéril

- No Estéril

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Laboratorios de Diagnóstico

- Entornos de Atención Domiciliaria

- Consultas Dentales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Sudáfrica

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos, enfermeras de control de infecciones, gerentes de adquisiciones y distribuidores en América del Norte, Europa, ASEAN y América Latina. Estas conversaciones validaron los protocolos de cambio de guantes, el uso por procedimiento, los patrones de traslado de precios y los cambios en las políticas regionales antes de que reconciliáramos los hallazgos documentales.

Investigación documental

Comenzamos con conjuntos de datos de acceso público, como la Base de Datos de Cirugía Global de la OMS, los códigos comerciales de UN Comtrade 401511 y 401519, los flujos del HS 392620 del US ITC, las estadísticas de infecciones del CDC-NHSN y las actualizaciones de envíos de la Malaysian Rubber Glove Manufacturers Association. Los archivos corporativos, los informes 10-K y las presentaciones para inversores revelan curvas de costos y ASP contractuales, mientras que las plataformas de pago, D&B Hoovers, Dow Jones Factiva y Volza, añaden ingresos de proveedores y registros de envíos. Las fuentes enumeradas son ilustrativas; numerosas bases de datos adicionales y artículos revisados por pares también fundamentaron nuestro trabajo.

Dimensionamiento del mercado y pronóstico

Derivamos la línea base de 2025 mediante una reconstrucción descendente de la producción global y el comercio transfronterizo, y luego la corroboramos con consolidaciones ascendentes selectivas de las divulgaciones de capacidad de los principales productores y datos muestreados de ASP × volumen. Variables clave como los volúmenes de cirugía electiva, la densidad de camas hospitalarias, la frecuencia de cambio de guantes, los índices de precios del nitrilo y el látex, y las prohibiciones regulatorias sobre guantes con polvo alimentan un modelo de regresión multivariante, mientras que el análisis de escenarios pone a prueba los supuestos de volatilidad de las materias primas. Donde la evidencia ascendente es escasa, se aplican factores de brecha basados en rangos de investigación primaria.

Ciclo de validación de datos y actualización

Nuestros analistas realizan verificaciones de varianza frente a registros independientes de importaciones y referencias de adquisiciones hospitalarias, señalando anomalías para revisión por pares antes de la aprobación final. El modelo se actualiza cada doce meses, con actualizaciones intermedias cuando la política comercial o las alertas de brotes de enfermedades alteran materialmente la demanda.

Por qué la línea base de guantes médicos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque cada editor elige alcances, bases de precios y cadencias de actualización únicos. Al adherirse a un alcance exclusivo del sector sanitario, precios a precio de fábrica y un ritmo de actualización anual, Mordor ofrece una línea base equilibrada en la que los tomadores de decisiones pueden confiar.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 13,52 Bn (2025) | Mordor Intelligence | - |

| USD 19,02 Bn (2025) | Global Consultancy A | Agrupa guantes industriales y de manipulación de alimentos y utiliza precios al por menor |

| USD 10,40 Bn (2024) | Trade Journal B | Se centra exclusivamente en guantes desechables, omitiendo los ingresos quirúrgicos |

La comparación muestra que los alcances más amplios o más estrechos, los diferentes puntos de precio y las actualizaciones poco frecuentes explican la mayoría de las brechas en los titulares, lo que subraya por qué el enfoque disciplinado de Mordor ofrece la línea base más reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Guantes Médicos?

El mercado está valorado en USD 15,01 mil millones en 2026.

¿Qué CAGR se proyecta para la industria de Guantes Médicos hasta 2031?

La tasa de crecimiento anual compuesta prevista es del 11,05%.

¿Qué región crecerá más rápido en la participación del mercado de Guantes Médicos?

Se espera que Asia-Pacífico se expanda a una CAGR del 13,02% de 2026 a 2031.

¿Por qué se prefieren los guantes de nitrilo sobre los de látex en muchas instalaciones?

Resisten los productos químicos, evitan los alérgenos proteicos y cumplen con políticas de prevención de alergias más restrictivas.

¿Cómo están influyendo los objetivos de sostenibilidad en el diseño de los guantes?

Los fabricantes están introduciendo guantes biodegradables y reciclables que mantienen el rendimiento de barrera mientras reducen los residuos.

¿Qué impacto tendrá la alineación de la FDA con la ISO 13485 en los fabricantes de guantes?

Eleva los requisitos de documentación y gestión de riesgos, favoreciendo a los productores con sistemas de calidad avanzados.

Última actualización de la página el: