Tamaño y Participación del Mercado de Batas Hospitalarias en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

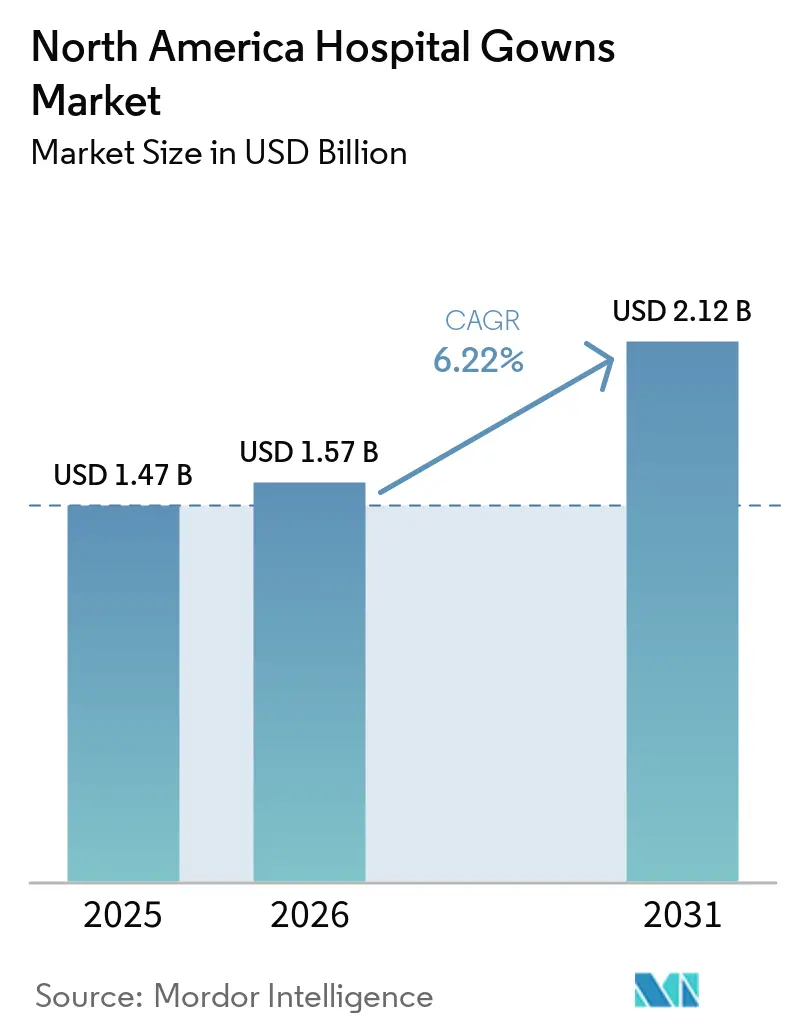

| Tamaño del mercado en el año base (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Batas Hospitalarias en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de batas hospitalarias en América del Norte aumente de USD 1.470 millones en 2025 a USD 1.570 millones en 2026 y alcance USD 2.120 millones en 2031, creciendo a una CAGR del 6,22% durante 2026-2031.

La demanda en el mercado de batas hospitalarias en América del Norte sigue respaldada por la expansión de los establecimientos de salud, prácticas más estrictas de prevención de infecciones y un flujo constante de procedimientos electivos y de alta complejidad en toda la región. Un cambio estructural hacia la cirugía ambulatoria está modificando dónde se compran, almacenan y utilizan las batas, lo que amplía la combinación de canales dentro del mercado de batas hospitalarias en América del Norte y aumenta la importancia del cumplimiento flexible de pedidos. Los equipos de adquisiciones también están yendo más allá del precio unitario y están ponderando la economía de la reutilización, la validación del lavado, la trazabilidad del producto y la reducción de residuos de manera más directa en las decisiones contractuales de grandes sistemas de salud y redes de atención multisitio. Esto mantiene la competencia equilibrada entre los grandes proveedores de desechables y los proveedores de batas reutilizables orientados al servicio, especialmente en sistemas que buscan mayor continuidad de suministro, mejor documentación de cumplimiento y mayor visibilidad del uso total de textiles. La presión de costos, la exposición a materias primas y el cumplimiento del rendimiento de barrera siguen siendo limitaciones reales; sin embargo, los proveedores que pueden gestionar la documentación, la fiabilidad del servicio y la combinación de productos aún encuentran espacio para expandirse en el mercado de batas hospitalarias en América del Norte.

Conclusiones Clave del Informe

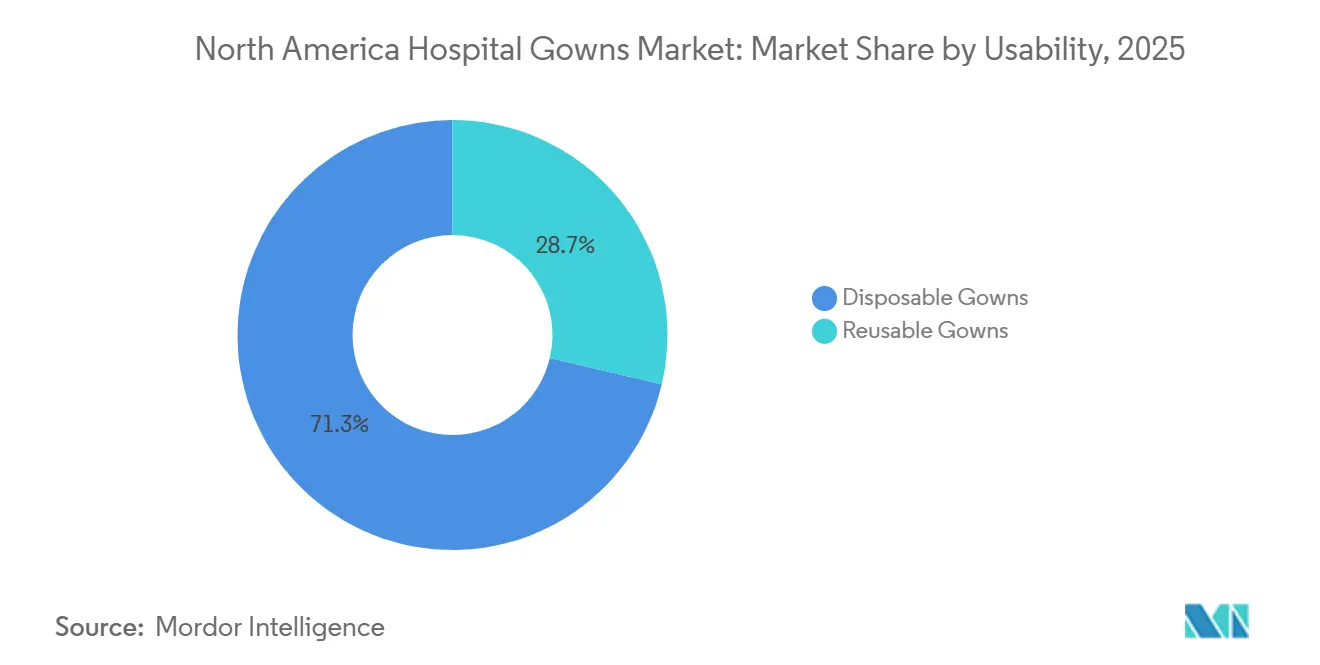

- Por usabilidad, las batas desechables representaron el 71,31% de la participación del mercado de batas hospitalarias en América del Norte en 2025, mientras que se prevé que las batas reutilizables se expandan a una CAGR del 8,38% hasta 2031.

- Por tipo, las batas quirúrgicas representaron el 55,24% del tamaño del mercado de batas hospitalarias en América del Norte en 2025, mientras que se proyecta que las batas para pacientes crezcan a una CAGR del 9,52% hasta 2031.

- Por tipo de riesgo, las batas de alto riesgo representaron el 34,52% de la participación en ingresos en 2025 y se espera que proyecten una CAGR del 8,25% hasta 2031.

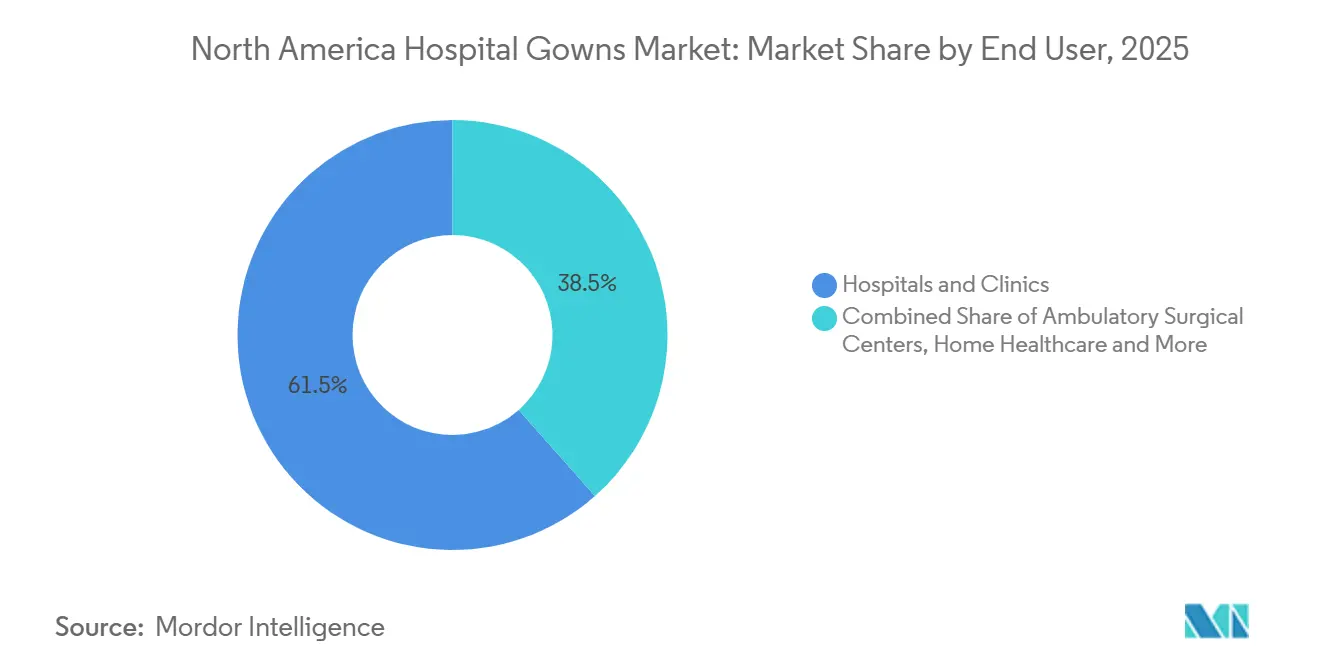

- Por usuario final, Hospitales y Clínicas representaron el 61,52% del tamaño del mercado de batas hospitalarias en América del Norte en 2025, mientras que se prevé que los centros de cirugía ambulatoria avancen a una CAGR del 8,65% hasta 2031.

- Por país, Estados Unidos representó el 84,22% de la participación del mercado de batas hospitalarias en América del Norte en 2025, mientras que se proyecta que México registre la CAGR más alta del 9,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Batas Hospitalarias en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Control de Infecciones y Prevención de Infecciones Asociadas a la Atención Sanitaria | +1.2% | Global, predominante en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Crecimiento del Volumen Quirúrgico y Requisitos de Rendimiento Procedimental | +1.0% | En toda América del Norte, liderado por la expansión de los centros de cirugía ambulatoria en Estados Unidos | Mediano plazo (2-4 años) |

| Preferencia Creciente por Batas Desechables en Entornos de Atención de Alta Rotación | +1.1% | Estados Unidos y Canadá, con extensión a México | Corto plazo (≤ 2 años) |

| Adquisición de Batas Reutilizables Orientada a la Sostenibilidad en Sistemas de Salud Maduros | +0.8% | Estados Unidos, Canadá (particularmente Ontario, Columbia Británica) | Mediano plazo (2-4 años) |

| Validación del Lavado de Batas Reutilizables y Modelos de Servicio de Circuito Cerrado | +0.6% | Estados Unidos, Canadá, emergente en México | Mediano plazo (2-4 años) |

| Verificación del Rendimiento de Batas, Trazabilidad y Digitalización de Adquisiciones | +0.5% | Liderado por Estados Unidos, con adopción temprana en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Control de Infecciones y Prevención de Infecciones Asociadas a la Atención Sanitaria

Las normas de control de infecciones continúan estableciendo el patrón de demanda base para el mercado de batas hospitalarias en América del Norte, ya que los establecimientos aún necesitan indumentaria de protección conforme en entornos de atención aguda, postaguda y de cuidados a largo plazo. Los informes de los CDC citados por CIDRAP mostraron que 1 de cada 31 pacientes hospitalizados presentó al menos 1 infección asociada a la atención sanitaria en cualquier día de 2024, lo que mantiene el gasto en prevención vinculado a la práctica de atención rutinaria en lugar de a una respuesta temporal ante brotes. Las tasas más bajas de CLABSI, CAUTI e infección por C. difficile de inicio hospitalario no redujeron la necesidad de batas, porque esas mejoras dependieron de un comportamiento consistente en el control de infecciones y de una disciplina continua en el uso de equipos de protección personal en el punto de atención[1]CIDRAP, "Los datos de los CDC muestran una disminución de las infecciones relacionadas con la hospitalización en 2024", Universidad de Minnesota, cidrap.umn.edu. Las Precauciones de Barrera Mejoradas de los CDC también extendieron el uso de batas y guantes para actividades de alto contacto en residencias de ancianos, lo que amplió el caso de uso más allá de los hospitales de atención aguda y convirtió la utilización en algo más rutinario en entornos de enfermería especializada. Esa huella de atención más amplia es importante porque las batas ya no están vinculadas únicamente a quirófanos o episodios de aislamiento; también están vinculadas al manejo diario de residentes y a las tareas de atención de contacto directo en establecimientos con pacientes vulnerables. El resultado es un nivel de demanda que se mantiene firme incluso cuando los indicadores individuales de infección mejoran, porque los sistemas de salud que tienen mejor desempeño suelen ser los que mantienen las rutinas de protección en lugar de relajarlas.

Crecimiento del Volumen Quirúrgico y Requisitos de Rendimiento Procedimental

El rendimiento quirúrgico sigue siendo un motor de crecimiento directo para el mercado de batas hospitalarias en América del Norte, especialmente a medida que más procedimientos se trasladan a entornos ambulatorios que necesitan un suministro confiable y una reposición rápida. MedPAC informó que el volumen de los centros de cirugía ambulatoria por cada 1.000 beneficiarios de Medicare de pago por servicio aumentó un 3,4% en 2024, lo que confirma que la demanda procedimental ambulatoria siguió aumentando y continuó desplazando el volumen de casos más allá del entorno hospitalario[2]Comisión Asesora de Pagos de Medicare, "Servicios de Centros de Cirugía Ambulatoria: Informe de Situación", Comisión Asesora de Pagos de Medicare, medpac.gov. Esto es importante para la demanda de batas porque los centros de cirugía ambulatoria suelen manejar inventarios más ajustados y una rotación de salas más rápida, lo que aumenta el valor del stock listo para usar, la planificación simplificada de unidades de mantenimiento de existencias y una cadencia de entrega confiable. También cambia la economía del canal, ya que muchos sitios ambulatorios operan fuera de las grandes estructuras de adquisición centralizada que definen las compras en los principales sistemas hospitalarios. Los proveedores que pueden ofrecer protección de barrera premium, reposición ágil y un modelo de servicio para sitios más pequeños están mejor posicionados a medida que la combinación de procedimientos sigue cambiando en toda la región. Lo que parece un cambio de volumen es también un cambio de distribución, y eso otorga a los proveedores con cumplimiento flexible una ventaja de tiempo más clara en el mercado de batas hospitalarias en América del Norte.

Preferencia Creciente por Batas Desechables en Entornos de Atención de Alta Rotación

Los productos desechables aún mantienen la posición operativa más sólida en el mercado de batas hospitalarias en América del Norte, especialmente donde el tiempo de rotación, el riesgo de contaminación cruzada y las limitaciones de personal dan forma al flujo de trabajo diario. La FDA clasifica las batas quirúrgicas como dispositivos médicos de Clase 2, y el marco reconocido ANSI/AAMI PB70 mantiene el rendimiento de barrera líquida en el centro de las decisiones de adquisición en entornos de atención regulados. En los servicios de urgencias, quirófanos y centros ambulatorios de alto volumen, las batas de un solo uso eliminan la carga del reprocesamiento y reducen la fricción operativa que conlleva los ciclos de recolección, clasificación, validación y devolución. Medline recibió la autorización 510(k) de la FDA en febrero de 2025 para su Bata Quirúrgica de Nivel 4 con Mangas Transpirables, lo que demuestra que los proveedores siguen intentando mejorar la comodidad y la protección conjuntamente en una categoría que a menudo enfrenta compromisos en la aceptación por parte del usuario. Esa dirección de producto es importante porque la comodidad del clínico puede afectar el cumplimiento en procedimientos más prolongados, particularmente cuando se requieren productos de mayor barrera para casos con abundante presencia de fluidos. Los establecimientos que enfrentan escasez de personal también siguen siendo más dependientes de los desechables, porque los programas reutilizables requieren una gestión textil más estricta y una disciplina de validación que muchos sitios no pueden respaldar de manera confiable hoy en día.

Adquisición de Batas Reutilizables Orientada a la Sostenibilidad en Sistemas de Salud Maduros

Los objetivos de sostenibilidad están impulsando un segundo carril de crecimiento dentro del mercado de batas hospitalarias en América del Norte, aunque las batas reutilizables aún están por detrás de las desechables en volumen actual y siguen siendo más dependientes de la preparación operativa. Island Health lanzó un programa de batas de aislamiento reutilizables de Nivel 2 en 2025, lo que demostró que el lavado validado y el control de infecciones pueden alinearse dentro de un sistema de salud activo en lugar de tratarse como un concepto piloto. Esto es importante porque los equipos de adquisiciones están prestando mayor atención al costo total de propiedad, la reducción de residuos y la fiabilidad del servicio, en lugar de depender únicamente de comparaciones de costo inicial para cada decisión textil. El cambio es más fuerte en los sistemas maduros que pueden validar el rendimiento del lavado, rastrear los ciclos de las prendas y coordinar la logística de devolución sin interrumpir las operaciones de atención al paciente. La adopción de reutilizables también se está trasladando primero a la atención rutinaria, los pasillos de aislamiento y los entornos de estancia prolongada, donde el uso diario repetido hace que la economía del ciclo de vida sea más fácil de justificar. A medida que este modelo se vuelve más familiar, es probable que el mercado de batas hospitalarias en América del Norte vea una mayor separación entre los establecimientos que pueden operacionalizar la reutilización a escala y los que aún dependen de la conveniencia de los desechables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Costos de Productos Premium en Establecimientos con Presupuesto Limitado | -0.6% | Hospitales rurales y de red de seguridad en Estados Unidos, sistema de salud pública de Canadá, sector público de México | Corto plazo (≤ 2 años) |

| Complejidad del Cumplimiento Regulatorio y de Rendimiento de Barrera | -0.4% | Estados Unidos (FDA 510(k), AAMI PB70), Canadá (Health Canada), México (COFEPRIS) | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro de Insumos No Tejidos y Soplado en Fusión | -0.5% | En toda América del Norte, con exposición aguda en el segmento dependiente de importaciones de Estados Unidos | Corto plazo (≤ 2 años) |

| Brechas de Preparación Operativa para la Adopción de Batas Reutilizables | -0.4% | Hospitales medianos y rurales de Estados Unidos, hospitales públicos de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Costos de Productos Premium en Establecimientos con Presupuesto Limitado

La presión de costos sigue limitando hasta qué punto el mercado de batas hospitalarias en América del Norte puede avanzar hacia productos premium en todos los entornos de atención, especialmente donde las necesidades de control de infecciones deben equilibrarse con presupuestos operativos fijos. Los hospitales de red de seguridad, los sitios de acceso crítico y los establecimientos públicos con gasto de suministro limitado son más propensos a favorecer los niveles de menor costo cuando las batas de mayor barrera tienen una prima de precio visible sobre las alternativas estándar. Esa presión se intensifica bajo los modelos de pago agrupado y basado en valor, porque los administradores se ven impulsados a gestionar el costo de suministro por encuentro sin interrumpir el rendimiento clínico ni el cumplimiento. La compra híbrida se está volviendo, por tanto, más común, con productos reutilizables utilizados para la atención rutinaria y productos desechables reservados para cirugía o uso de aislamiento de mayor riesgo. Este enfoque protege los estándares clínicos, pero puede reducir la demanda unitaria de batas desechables premium en establecimientos que están revisando activamente cada partida de sus presupuestos textiles. El resultado es un ciclo de actualización más lento en cuentas sensibles al presupuesto, incluso cuando los clínicos reconocen los beneficios operativos de una mejor protección de barrera y formatos de bata más especializados.

Dependencia de la Cadena de Suministro de Insumos No Tejidos y Soplado en Fusión

La dependencia de la cadena de suministro de insumos no tejidos y soplado en fusión sigue siendo una restricción práctica para el mercado de batas hospitalarias en América del Norte, porque los productos de mayor barrera dependen de capas de material que no se sustituyen fácilmente sin afectar el rendimiento. Las batas desechables dependen de telas SMS y SMMS, y una disponibilidad más ajustada en las capas de barrera clave puede afectar rápidamente los plazos de entrega, la planificación de compras y los precios del fabricante. La normalización del suministro pospandemia redujo la escasez de emergencia, pero no eliminó el riesgo de abastecimiento vinculado a las condiciones logísticas, el movimiento del costo de resinas o la dependencia de importaciones en partes de la base de suministro regional. Dado que el material de soplado en fusión es esencial para los productos de mayor barrera, las interrupciones tienden a afectar más directamente a las batas de Nivel 3 y Nivel 4 que a los artículos de protección básica con requisitos de rendimiento más bajos. Esto crea una vulnerabilidad concentrada en el extremo premium de la cartera, donde los hospitales también esperan una documentación de cumplimiento más estricta y tasas de llenado confiables. Los proveedores con abastecimiento multirregional, sólidos procesos de calificación de materias primas y una planificación de inventario disciplinada están, por tanto, mejor posicionados para proteger los niveles de servicio cuando los mercados de materiales se ajustan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usabilidad: El Volumen Desechable Domina, la Economía Reutilizable Gana Terreno

Las batas desechables representaron el 71,31% de la participación del mercado de batas hospitalarias en América del Norte en 2025, lo que reflejó su papel arraigado en entornos quirúrgicos, de aislamiento y de atención de alta rotación donde la disponibilidad inmediata sigue siendo una expectativa clínica. Su ventaja fue estructural más que temporal, porque muchos protocolos de prevención de infecciones y los flujos de trabajo hospitalarios cotidianos aún favorecen la garantía de un solo uso cuando la intensidad del contacto es alta y las ventanas de rotación son cortas. Esta posición se refuerza en la atención de urgencias, los quirófanos y los sitios ambulatorios que no quieren complejidad adicional derivada de los pasos de recolección, clasificación o reprocesamiento entre encuentros. También se refuerza por la cultura regulatoria en torno a la validación de barreras, donde los establecimientos a menudo prefieren productos con despliegue sencillo y rendimiento consistente a nivel de unidad. Como resultado, el volumen desechable sigue profundamente arraigado en la industria de batas hospitalarias en América del Norte, incluso cuando los equipos de adquisiciones ejercen más presión sobre la reducción de residuos y el costo del ciclo de vida.

Se prevé que las batas reutilizables se expandan a una CAGR del 8,38% hasta 2031, lo que las convierte en el segmento de usabilidad de mayor crecimiento en el mercado de batas hospitalarias en América del Norte a medida que la sostenibilidad y la lógica del costo por uso ganan una aceptación más amplia. El caso de crecimiento es más sólido donde los sistemas de salud pueden respaldar la validación del lavado, la logística de devolución y el seguimiento de prendas sin aumentar la carga operativa del personal de primera línea. El programa de batas reutilizables de Island Health en 2025 demostró que estos requisitos pueden gestionarse dentro de una red de atención en funcionamiento mientras se mantienen los estándares de control de infecciones y las prácticas consistentes de manejo textil. La adopción no avanza más rápido en entornos quirúrgicos complejos, porque esos entornos conllevan mayores exigencias de gestión de fluidos y expectativas más estrictas de rendimiento de barrera durante procedimientos prolongados. Avanza más rápido en la atención rutinaria de pacientes, los pasillos de aislamiento y los entornos de cuidados a largo plazo donde las batas se cambian con frecuencia y los residuos acumulados de los desechables son más fáciles de medir. Por eso los programas reutilizables se enmarcan cada vez más como sistemas operativos en lugar de sustituciones textiles, porque su economía depende tanto del diseño del servicio como de la especificación de la prenda.

Por Tipo: Las Batas Quirúrgicas Lideran, las Batas para Pacientes se Aceleran por el Volumen Ambulatorio

Las batas quirúrgicas representaron el 55,24% del tamaño del mercado de batas hospitalarias en América del Norte en 2025, lo que mantuvo a esta categoría en la posición líder entre los segmentos por tipo y reflejó su uso obligatorio en cada encuentro en quirófano. Su posición sigue respaldada por la amplia gama de procedimientos invasivos que aún requieren protección de barrera confiable, clasificación estandarizada y disponibilidad confiable de unidades de mantenimiento de existencias en entornos hospitalarios y ambulatorios. La concentración de ingresos se mantiene más fuerte en las batas quirúrgicas porque estos productos tienen requisitos de rendimiento más altos y a menudo tienen un mayor valor por unidad que las alternativas no quirúrgicas básicas. Al mismo tiempo, la expansión del flujo de casos ambulatorios está extendiendo la demanda de batas equivalentes a quirófano hacia un conjunto más amplio de establecimientos que no compran exactamente de la misma manera que los grandes hospitales. Esto mantiene a las batas quirúrgicas en el centro de la estrategia competitiva en el mercado de batas hospitalarias en América del Norte, particularmente para los proveedores con carteras de barrera premium y sólido rendimiento de entrega.

Se proyecta que las batas para pacientes crezcan a una CAGR del 9,52% hasta 2031, lo que las convierte en el segmento por tipo de mayor crecimiento a medida que las admisiones ambulatorias, las estancias más prolongadas de pacientes en determinados entornos y las prioridades de adquisición relacionadas con la comodidad ganan peso. Las batas no quirúrgicas aún sirven a una amplia base de atención diaria en enfermería, exámenes y uso posquirúrgico, pero sus menores valores unitarios mantienen a la categoría más expuesta a las compensaciones presupuestarias. El lanzamiento en julio de 2025 por parte de Medline del Sistema de Calentamiento de Pacientes ComfortTemp mostró cómo el desarrollo de batas para pacientes está avanzando más allá de la cobertura básica hacia una utilidad clínica adicional en la atención perioperatoria. Esa dirección es importante porque los proveedores están prestando más atención a la comodidad, el ajuste y el cumplimiento del paciente cuando las decisiones textiles afectan tanto la experiencia de atención como la eficiencia del flujo de trabajo. También es importante porque los formatos de bata para pacientes premium pueden respaldar objetivos de atención más amplios sin requerir la misma prima de barrera que define los productos quirúrgicos. La oportunidad de las batas para pacientes se está expandiendo, por tanto, tanto en volumen como en relevancia de diseño, lo que da a los proveedores espacio para diferenciarse en una categoría que antes se trataba como un simple producto básico.

Por Tipo de Riesgo: La Protección de Alto Riesgo Ancla el Mercado, la Demanda Sesgada por la Combinación de Procedimientos

Las batas de alto riesgo representaron el 34,52% del segmento por tipo de riesgo en 2025, lo que reflejó la concentración del valor de adquisición en torno a la protección de Nivel 3 y Nivel 4 de AAMI en cirugía, trauma, urgencias y entornos de atención de mayor exposición. Esa participación es desproporcionada con respecto al censo de pacientes, porque no todos los encuentros son de alta exposición; sin embargo, los entornos que sí requieren una protección más sólida consumen estas batas con frecuencia y no pueden comprometer el rendimiento validado. Los quirófanos, las salas de trauma, las salas de aislamiento y los servicios de urgencias ejercen, por tanto, una atracción desproporcionada sobre la combinación de ingresos, incluso cuando los encuentros de menor riesgo siguen siendo más numerosos en la actividad clínica diaria. Este segmento también se beneficia del hecho de que los productos de mayor barrera están más estrechamente vinculados a la revisión formal de cumplimiento y la calificación de productos en entornos de atención sanitaria regulados. El reconocimiento por parte de la FDA del marco de clasificación ANSI/AAMI PB70 mantiene las compras ancladas a umbrales de barrera validados en lugar de sustituciones informales. Esa disciplina de cumplimiento ayuda a preservar la demanda de batas de alto riesgo incluso cuando los establecimientos están examinando muy de cerca los presupuestos de suministro.

Las batas de alto riesgo siguieron siendo el segmento más grande con el 34,52% en 2025, mientras que las batas de riesgo moderado continuaron ocupando el centro de las carteras de adquisición para aislamiento, cuidado de heridas y situaciones donde la protección de Nivel 2 satisface la necesidad clínica sin la prima completa de los diseños reforzados. Las batas de riesgo mínimo y bajo cubren la gama más amplia de tareas rutinarias, incluida la actividad de enfermería estándar, el contacto clínico administrativo y el examen ambulatorio básico. Su amplio uso no se traduce en una captura de valor equivalente, porque el precio es más bajo y los establecimientos pueden estar más dispuestos a reducir la categoría cuando los presupuestos se ajustan. Los productos de riesgo moderado están recibiendo mayor atención de los equipos de adquisiciones que desean reducir la sobreespecificación y simplificar los recuentos de unidades de mantenimiento de existencias sin debilitar el cumplimiento. Esto mantiene el centro de la cartera estratégicamente importante, especialmente para los proveedores que pueden orientar a los establecimientos sobre cuándo es necesaria una protección de mayor barrera y cuándo no. La combinación de riesgo general refleja, por tanto, tanto la exposición clínica como la disciplina de compra, razón por la cual el rendimiento del segmento está determinado tanto por el entorno del procedimiento como por el simple volumen de encuentros.

Por Usuario Final: Hospitales y Clínicas Anclan el Volumen, los Centros de Cirugía Ambulatoria Impulsan el Crecimiento del Segmento Premium

Hospitales y Clínicas representaron el 61,52% del tamaño del mercado de batas hospitalarias en América del Norte en 2025, lo que los mantuvo como el grupo de usuarios finales más grande debido a su escala, amplitud de actividad asistencial y marcos de compra establecidos. Su poder adquisitivo está anclado en contratos plurianuales, grandes volúmenes de pedidos y la necesidad de atender desde exámenes rutinarios hasta cirugía, atención de urgencias y episodios de aislamiento dentro de la misma red. Esto convierte la continuidad del suministro en un requisito fundamental, a menudo por delante de la novedad del producto, porque las interrupciones del servicio pueden afectar a múltiples departamentos a la vez. También significa que las decisiones sobre batas suelen estar vinculadas a la estandarización, la documentación de cumplimiento y la capacidad de atender entornos clínicos diversos con un número manejable de unidades de mantenimiento de existencias aprobadas. Por esta razón, el segmento de hospitales y clínicas sigue definiendo la estructura de volumen base del mercado de batas hospitalarias en América del Norte, incluso cuando otros canales crecen más rápido.

Se prevé que los centros de cirugía ambulatoria se expandan a una CAGR del 8,65% hasta 2031, lo que los convierte en el segmento de usuarios finales de mayor crecimiento a medida que más procedimientos se trasladan a entornos de atención ambulatoria. El último informe de MedPAC respalda esta dirección al mostrar un crecimiento continuo en la utilización de los centros de cirugía ambulatoria, lo que confirma que estos sitios están absorbiendo un papel procedimental más amplio dentro del sistema de atención. El impacto comercial es importante porque los centros de cirugía ambulatoria a menudo mantienen inventarios más ajustados, necesidades de reposición más rápidas y una mayor preferencia por productos listos para usar que se adapten a los horarios de alta rotación. La atención a largo plazo también representa un nicho de demanda significativo, ya que las Precauciones de Barrera Mejoradas de los CDC requieren el uso de batas y guantes para ciertas actividades de atención de residentes de alto contacto y amplían el uso rutinario fuera de los muros hospitalarios. La atención domiciliaria sigue siendo el segmento de usuarios finales más pequeño, pero está ganando relevancia a medida que más atención posaguda se traslada a entornos residenciales para el cuidado de heridas, oncología y pacientes inmunocomprometidos. El acuerdo de Proveedor Principal de Medline con CarDon & Associates en marzo de 2026 también mostró que los grandes proveedores están construyendo activamente escala en el canal de atención a largo plazo, donde las compras estructuradas de prevención de infecciones se están volviendo más importantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos representó el 84,22% de la participación del mercado de batas hospitalarias en América del Norte en 2025, lo que lo convirtió en el ancla clara de la demanda regional tanto en canales hospitalarios como ambulatorios. Su ventaja refleja un alto volumen quirúrgico, una densa red de hospitales y sitios de atención ambulatoria, y un entorno de adquisición que opera bajo estándares formales de dispositivos y expectativas de acreditación. Esa estructura respalda una demanda estable de indumentaria de protección conforme en una amplia combinación de quirófanos, servicios de urgencias, pisos de atención al paciente y unidades de cuidados a largo plazo. El crecimiento de los procedimientos ambulatorios también está fortaleciendo la demanda de batas premium más allá de los muros hospitalarios tradicionales, y los datos de utilización de 2024 de MedPAC apuntan a una expansión continua en el entorno de los centros de cirugía ambulatoria. Al mismo tiempo, el país no se comporta como un mercado uniforme único, porque los hospitales rurales, los establecimientos de red de seguridad, los sistemas académicos y las plataformas ambulatorias multisitio compran bajo diferentes condiciones de presupuesto y servicio.

Canadá se mantuvo como el segundo mercado nacional más grande en 2025, y su posición estuvo determinada por patrones de adquisición centralizados en los sistemas de salud provinciales y estructuras de compra coordinadas. Esa configuración puede desplazar un volumen considerable a través de un número limitado de decisiones contractuales, lo que favorece a los proveedores que pueden combinar el apoyo al cumplimiento con una ejecución de servicio confiable. La iniciativa de batas reutilizables de Island Health en 2025 demostró que los programas textiles orientados a la sostenibilidad están pasando de la discusión política a la implementación práctica dentro de la prestación de atención sanitaria canadiense. Los vínculos de abastecimiento transfronterizo con Estados Unidos también mantienen la resiliencia del suministro, los estándares de lavado validados y la confiabilidad de la distribución en la agenda de los compradores canadienses.

Se proyecta que México crezca a una CAGR del 9,15% hasta 2031, lo que lo convierte en el país de mayor crecimiento en la huella regional del mercado de batas hospitalarias en América del Norte. El país presenta una combinación de compras diferente, con prioridades de adquisición pública y demanda de hospitales privados operando en paralelo en lugar de a través de un modelo dominante único. Esa división crea espacio tanto para estrategias de suministro orientadas al valor como para ofertas de productos certificados premium, dependiendo del tipo de establecimiento y la combinación de pacientes atendidos. México se destaca, por tanto, como el mercado de crecimiento regional donde la estrategia de canal, el posicionamiento del producto y la flexibilidad del servicio pueden importar más que la escala simple por sí sola. Su papel en el mercado de batas hospitalarias en América del Norte probablemente seguirá aumentando a medida que los proveedores busquen expansión más allá de los patrones de compra maduros observados en Estados Unidos y Canadá.

Panorama Competitivo

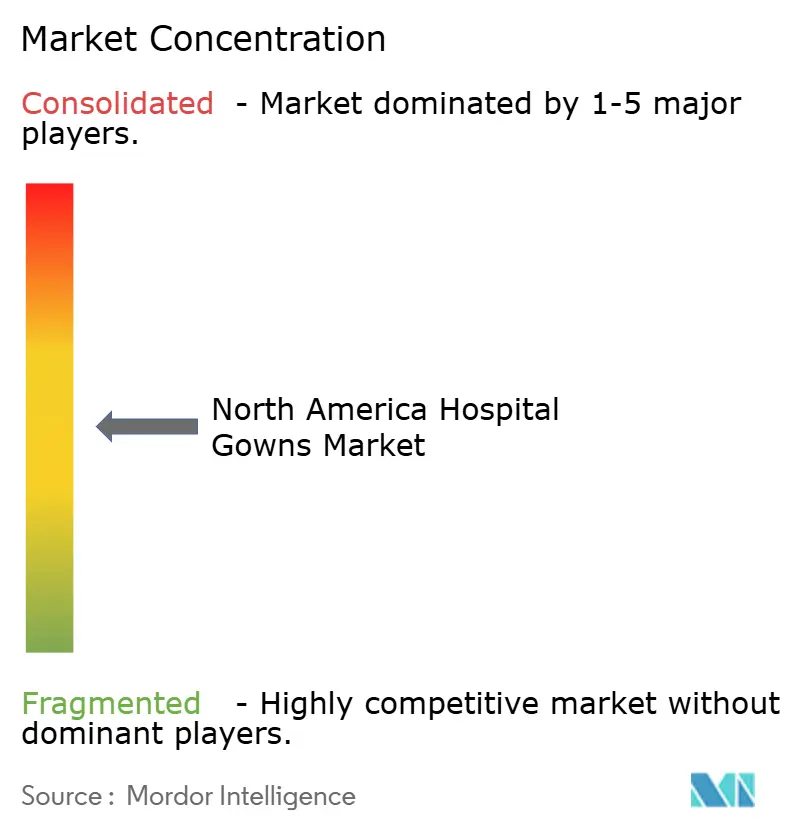

El mercado de batas hospitalarias en América del Norte sigue moderadamente consolidado en la cima, con Medline Industries, Cardinal Health y Owens & Minor/Halyard formando el nivel de liderazgo central en batas quirúrgicas y de aislamiento desechables. Su posición está respaldada por amplias relaciones en el sector sanitario, grandes capacidades de distribución y la capacidad de atender cuentas de alto volumen que requieren continuidad en múltiples entornos de atención. La porción reutilizable del mercado está determinada por un grupo competitivo diferente, que incluye Standard Textile, Encompass Group y operadores de servicios textiles cuya fortaleza depende más de los sistemas de lavado y la logística que de la escala de materiales de barrera por sí sola. Esta estructura dual deja espacio tanto para la competencia basada en productos como para la competencia basada en servicios, razón por la cual ningún modelo único define todo el mercado de batas hospitalarias en América del Norte.

La competencia también está evolucionando hacia la profundidad del servicio, la visibilidad digital y la extensión de categorías en lugar de solo el precio unitario dentro del mercado de batas hospitalarias en América del Norte. El lanzamiento en 2025 por parte de Medline de su torre de control digital de inteligencia artificial Mpower, que fue pilotada con Northwestern Medicine y Providence, mostró cómo los principales proveedores están intentando vincular más estrechamente la visibilidad del inventario y el análisis operativo a las relaciones de suministro hospitalario. El lanzamiento de ComfortTemp por parte de Medline en julio de 2025 también mostró que el diseño de batas para pacientes está avanzando hacia una funcionalidad clínica adicional, no solo el suministro de tela, lo que ayuda a defender el valor en una categoría que a menudo se trata como indumentaria básica[3]Medline, "Medline lanza el nuevo Sistema de Calentamiento de Pacientes ComfortTemp con mantas y batas", Sala de Prensa de Medline, newsroom.medline.com. Cardinal Health también ha buscado la diferenciación de productos a través del diseño de batas informado clínicamente, lo que indica que la innovación sigue siendo un factor activo incluso en categorías textiles hospitalarias maduras. Estos movimientos sugieren que los proveedores más grandes están intentando construir relaciones más sólidas con los clientes a través del apoyo al flujo de trabajo, la especialización de productos y una mayor relevancia de la cartera, en lugar de depender únicamente de la escala.

Los operadores de programas reutilizables se están diferenciando a través de la validación del lavado, la densidad de rutas y la trazabilidad a nivel de artículo dentro del mercado de batas hospitalarias en América del Norte. United Hospital Services procesa 20.000 batas reutilizables con etiquetas RFID por día con la solución Textile Track de Positek, lo que demuestra que el monitoreo del ciclo de vida se está volviendo operativo en lugar de experimental en los programas de batas reutilizables. Esa capacidad es importante porque los sistemas de salud quieren prueba de los ciclos de lavado, la integridad de la barrera y el inventario disponible en grandes redes multisitio antes de comprometer más volumen a modelos textiles de circuito cerrado. El resultado es un campo competitivo donde los costos de cambio aumentan cuando un proveedor puede conectar la disponibilidad del producto, la verificación del servicio y los datos de utilización en un solo programa, lo que está cambiando constantemente cómo se define el valor en el mercado de batas hospitalarias en América del Norte.

Líderes de la Industria de Batas Hospitalarias en América del Norte

-

Medline Industries, LP

-

Cardinal Health, Inc.

-

Owens and Minor, Inc.

-

Molnlycke Health Care AB

-

Standard Textile Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Medline firmó un acuerdo de Proveedor Principal con CarDon & Associates, un proveedor de atención a largo plazo con 20 comunidades en Indiana. El acuerdo otorga a CarDon acceso a la cartera médico-quirúrgica completa de Medline, incluidos los textiles. Esto refleja un movimiento estratégico de los distribuidores hacia la atención posaguda, impulsado por los protocolos de prevención de infecciones de los CDC que dan forma a la adquisición de batas.

- Enero de 2026: El ISSSTE de México anunció su Plan de Obras 2026, que abarca 241 proyectos hospitalarios de construcción, expansión y renovación. Esto incluye 7 hospitales de segundo nivel y nuevas instalaciones en Tampico, Cancún y Lázaro Cárdenas. El plan impulsa el espacio hospitalario y la capacidad quirúrgica, creando demanda de batas en nuevas instalaciones.

Alcance del Informe del Mercado de Batas Hospitalarias en América del Norte

Según el alcance del informe, las batas hospitalarias son prendas holgadas que usan los pacientes durante exámenes médicos, procedimientos u hospitalizaciones. Están diseñadas para proporcionar fácil acceso a los proveedores de atención sanitaria mientras se mantiene la comodidad y la privacidad del paciente.

La segmentación del mercado de batas hospitalarias en América del Norte se categoriza por usabilidad, tipo, tipo de riesgo, usuario final y país. Por usabilidad, el mercado se divide en batas desechables y batas reutilizables. Por tipo, incluye batas quirúrgicas, batas no quirúrgicas y batas para pacientes. Por tipo de riesgo, la segmentación abarca batas de riesgo mínimo, batas de riesgo bajo, batas de riesgo moderado y batas de riesgo alto. Por usuario final, el mercado se segmenta en hospitales y clínicas, establecimientos de atención a largo plazo, centros de cirugía ambulatoria y atención domiciliaria. Por país, el mercado se analiza en Estados Unidos, Canadá y México. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Batas Desechables |

| Batas Reutilizables |

| Batas Quirúrgicas |

| Batas No Quirúrgicas |

| Batas para Pacientes |

| Batas de Riesgo Mínimo |

| Batas de Riesgo Bajo |

| Batas de Riesgo Moderado |

| Batas de Riesgo Alto |

| Hospitales y Clínicas |

| Establecimientos de Atención a Largo Plazo |

| Centros de Cirugía Ambulatoria |

| Atención Domiciliaria |

| Estados Unidos |

| Canadá |

| México |

| Por Usabilidad | Batas Desechables |

| Batas Reutilizables | |

| Por Tipo | Batas Quirúrgicas |

| Batas No Quirúrgicas | |

| Batas para Pacientes | |

| Por Tipo de Riesgo | Batas de Riesgo Mínimo |

| Batas de Riesgo Bajo | |

| Batas de Riesgo Moderado | |

| Batas de Riesgo Alto | |

| Por Usuario Final | Hospitales y Clínicas |

| Establecimientos de Atención a Largo Plazo | |

| Centros de Cirugía Ambulatoria | |

| Atención Domiciliaria | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del sector de batas hospitalarias en América del Norte en 2026 y hacia dónde se dirige en 2031?

El sector está valorado en USD 1.570 millones en 2026 y se proyecta que alcance USD 2.120 millones en 2031, creciendo a una CAGR del 6,22% de 2026 a 2031.

¿Qué país lidera la demanda regional de batas hospitalarias en América del Norte?

Estados Unidos lideró la región con una participación del 84,22% en 2025, respaldado por un alto volumen quirúrgico, una densa infraestructura sanitaria y estándares formales de adquisición.

¿Qué formato de producto crece más rápido, las batas desechables o las reutilizables?

Las batas desechables lideraron con una participación del 71,31% en 2025, pero las batas reutilizables crecen más rápido a una CAGR del 8,38% hasta 2031, ya que los sistemas de salud se centran más en el costo del ciclo de vida y la sostenibilidad.

¿Por qué los centros de cirugía ambulatoria se están volviendo más importantes para los proveedores de batas?

Se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 8,65% hasta 2031, y a menudo necesitan una reposición más rápida, una planificación de inventario más ajustada y productos premium listos para usar que se adapten a los horarios de alta rotación.

¿Qué tipo de bata muestra las perspectivas de crecimiento más sólidas hasta 2031?

Se proyecta que las batas para pacientes crezcan a una CAGR del 9,52% hasta 2031, mientras que las batas quirúrgicas se mantuvieron como el segmento por tipo más grande con una participación del 55,24% en 2025.

¿Cuál es el patrón competitivo principal en este espacio de indumentaria sanitaria?

La cima del mercado está liderada por grandes proveedores de batas desechables, mientras que la competencia en batas reutilizables está determinada por proveedores de servicios textiles que se diferencian a través de la validación del lavado, la logística y la trazabilidad.

Última actualización de la página el: