Tamaño y Cuota del Mercado de Textiles Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

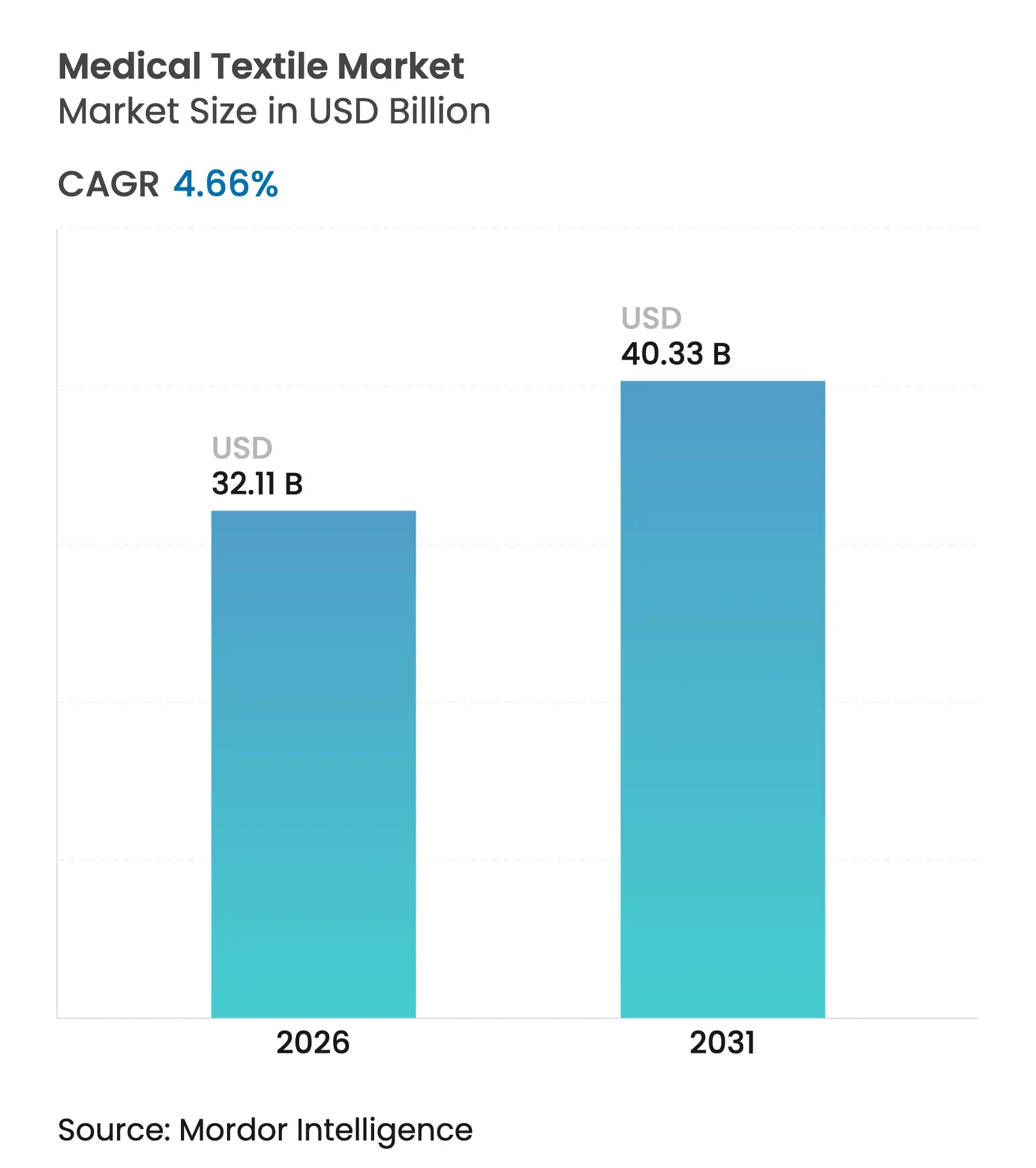

| Tamaño del Mercado (2026) | 32.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles Médicos por Mordor Intelligence

El tamaño del Mercado de Textiles Médicos fue valorado en 30.680 millones de USD en 2025 y se estima que crecerá desde 32.110 millones de USD en 2026 hasta alcanzar los 40.330 millones de USD en 2031, a una CAGR del 4,66% durante el período de previsión (2026-2031).

La expansión se produce a medida que la contratación se normaliza tras los repuntes pandémicos y pivota hacia fuerzas estructurales como los mandatos regulatorios que favorecen los materiales de un solo uso, la prevalencia de heridas crónicas vinculada al envejecimiento de la población y la comercialización de recubrimientos antimicrobianos. El posicionamiento competitivo está determinado por una concentración moderada, con proveedores integrados que aprovechan la escala combinada e innovadores especializados que apuntan a nichos de alto margen. Geográficamente, América del Norte lidera en capacidad instalada y amplitud de productos, mientras que Asia-Pacífico registra las ganancias de volumen más rápidas a medida que los gobiernos canalizan capital hacia infraestructura sanitaria y reservas estratégicas. Las emergentes restricciones europeas sobre los PFAS y los estrictos objetivos de sostenibilidad están comenzando a reconfigurar las preferencias de materias primas y los criterios de contratación, un ajuste que podría realinear la cuota de proveedores durante el período de previsión.

Conclusiones Clave del Informe

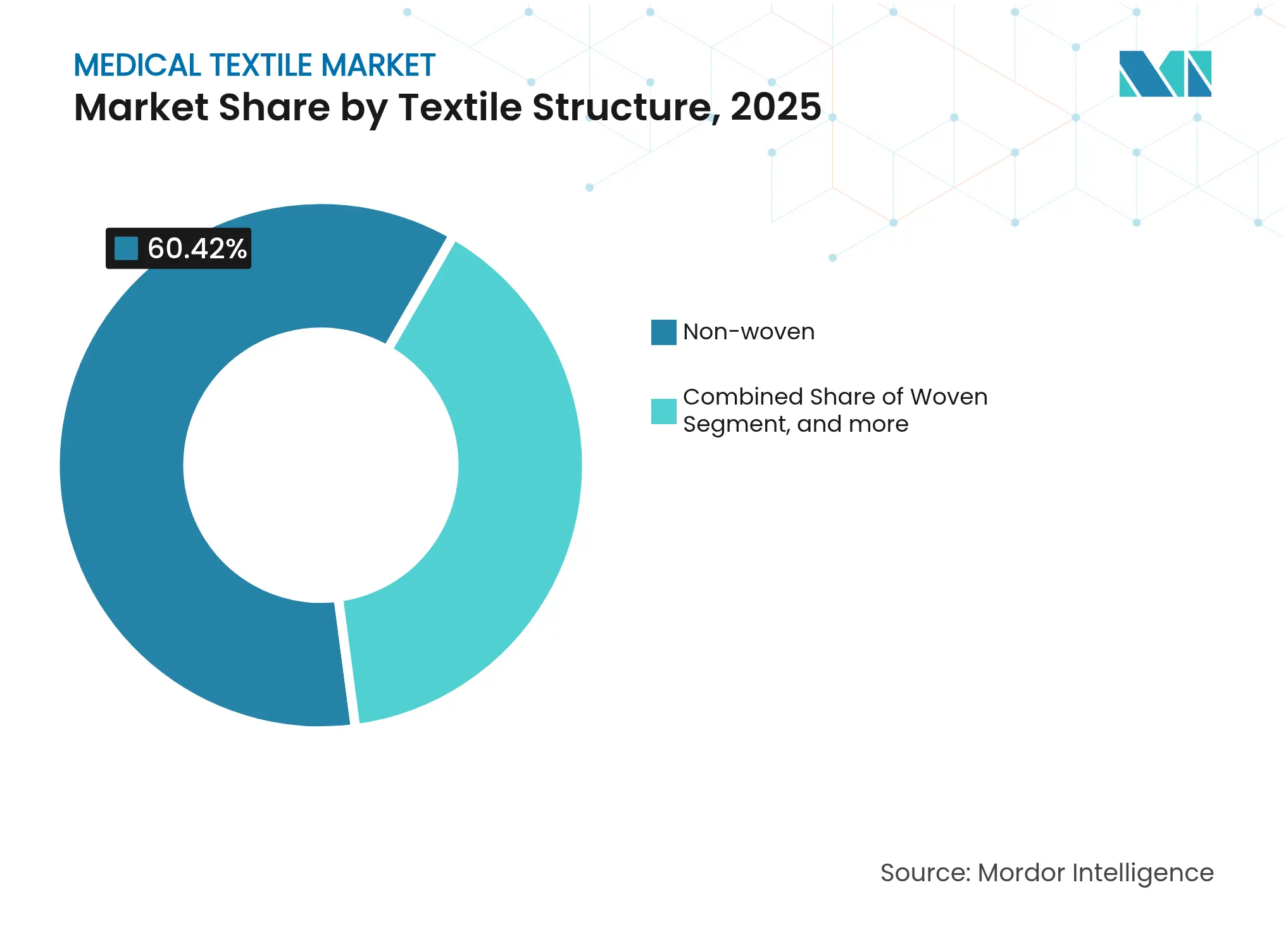

- Por estructura textil, los no tejidos lideraron con el 60,42% de la cuota del mercado de textiles médicos en 2025, mientras que se proyecta que los materiales de punto se expandan a una CAGR del 6,49% hasta 2031.

- Por biodegradabilidad, los productos no biodegradables capturaron el 73,85% de la cuota del tamaño del mercado de textiles médicos en 2025; las alternativas biodegradables están previstas para avanzar a una CAGR del 5,82% para 2031.

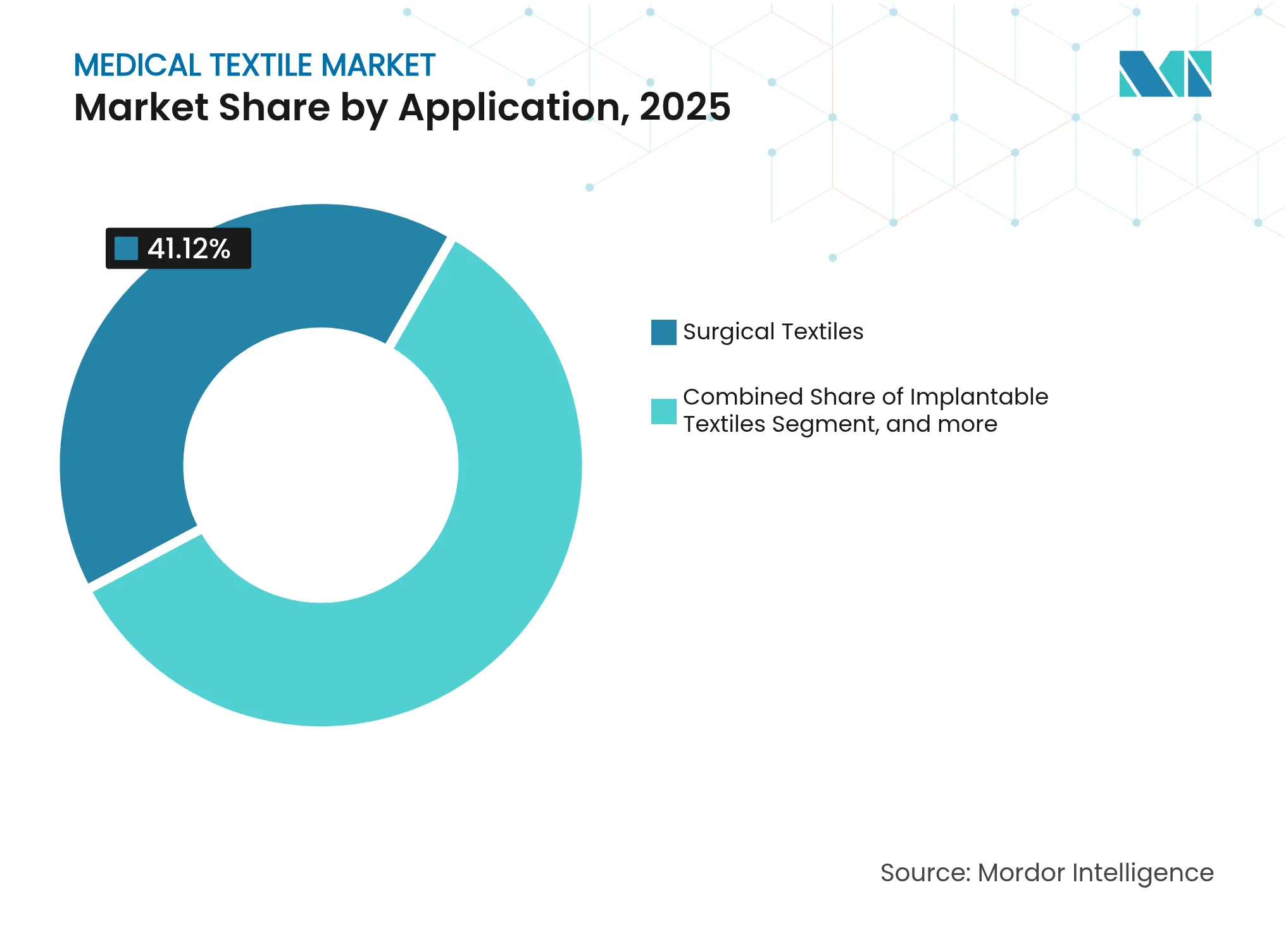

- Por aplicación, los textiles quirúrgicos mantuvieron una cuota de ingresos del 41,12% en 2025, mientras que los textiles implantables lideran el campo con una CAGR del 7,74% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 57,49% del tamaño del mercado de textiles médicos en 2025, y los centros quirúrgicos ambulatorios son los de mayor crecimiento con una CAGR del 6,86% hasta 2031.

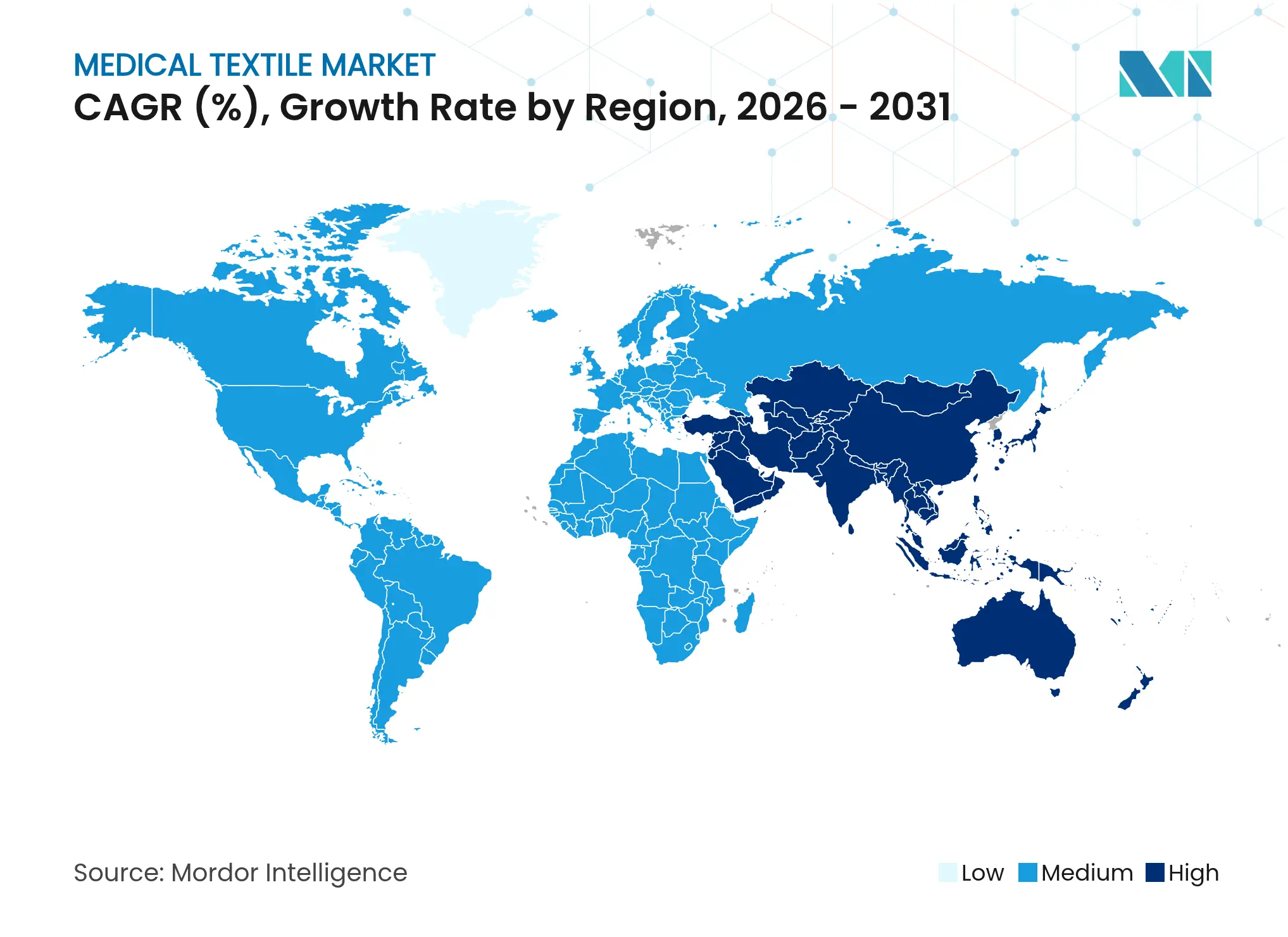

- Por geografía, América del Norte concentró el 33,62% de la cuota del mercado de textiles médicos en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Textiles Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Impulso Regulatorio hacia Batas y Paños Quirúrgicos No Tejidos de Un Solo Uso | +0.8% | Global, con mayor aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Envejecimiento de la Población que Impulsa la Prevalencia de Heridas Crónicas | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Recubrimientos Antimicrobianos Inteligentes que Alcanzan Escala Comercial | +0.9% | América del Norte y la UE lideran, adopción en APAC a continuación | Corto plazo (≤ 2 años) |

| Programas de Sostenibilidad Hospitalaria que Favorecen las Fibras de Base Biológica | +0.5% | UE liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Auge de la Ortopedia Deportiva en Mercados Emergentes | +0.6% | Núcleo en APAC, expansión hacia América Latina | Mediano plazo (2-4 años) |

| Almacenamiento Militar y para Ayuda en Catástrofes | +0.4% | Núcleo en APAC, MEA emergente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio hacia Batas y Paños Quirúrgicos No Tejidos de Un Solo Uso

Las actualizaciones de control de infecciones posteriores a la pandemia de la FDA de EE. UU. en 2024 endurecieron los umbrales de eficacia de barrera para los paños quirúrgicos, consolidando la demanda de no tejidos a base de polipropileno. Las disposiciones paralelas del Reglamento de Dispositivos Médicos de la UE imponen ahora protocolos de validación más estrictos para las telas reutilizables, desincentivando los sistemas de uso múltiple. Los hospitales responden estandarizando kits de un solo uso, impulsando las licitaciones masivas hacia proveedores integrados. La visibilidad de volumen resultante respalda las ampliaciones de capacidad en las líneas de soplado en fusión de fibra corta en América del Norte. Los operadores establecidos se benefician de listas de proveedores aprobados consolidadas que elevan las barreras de entrada para los competidores de bajo coste.

Envejecimiento de la Población que Impulsa la Prevalencia de Heridas Crónicas

El aumento global de la diabetes y las enfermedades vasculares incrementa la incidencia de heridas crónicas, elevando directamente el consumo de apósitos avanzados que dependen de telas de carbón activado y tejidos impregnados de plata. La adopción en atención domiciliaria aumenta a medida que los adultos mayores buscan soluciones de autocuidado, impulsando las ventas de prendas de compresión y apósitos de fácil aplicación. Asia-Pacífico, liderada por Japón y Corea del Sur, experimenta la demanda incremental más rápida pero aún depende de las importaciones, ampliando el mercado direccionable para los productores extranjeros. Los proveedores posicionados en tecnologías antimicrobianas y de gestión de la humedad obtienen márgenes premium a medida que los resultados clínicos impulsan la inclusión en los formularios.

Recubrimientos Antimicrobianos Inteligentes que Alcanzan Escala Comercial

Los recubrimientos nanocompuestos que incorporan poliuretano enriquecido con magnesio ofrecen propiedades resistentes a las infecciones sin antibióticos, reduciendo el riesgo de desarrollo de resistencias.[1]Personal de Phys.org, "Las nanofibras de poliuretano enriquecidas con magnesio muestran potencia antimicrobiana," phys.org Las solicitudes de patentes para textiles biomédicos superaron las 113.000 en 2024, lo que señala una carrera por asegurar territorio de propiedad intelectual.[2]Editores de PLOS ONE, "Panorama de Patentes para Textiles Biomédicos," journals.plos.org Los primeros adoptantes monetizan a través de precios basados en valor para hospitales que buscan menores tasas de infección postoperatoria. Los pedidos piloto en América del Norte validan la economía de escala, lo que impulsa las ampliaciones de contratos con ensambladores de batas OEM. Las aprobaciones regulatorias para las formulaciones de recubrimientos se acortan a medida que se acumulan datos, comprimiendo el tiempo de comercialización para los segundos en llegar.

Programas de Sostenibilidad Hospitalaria que Favorecen las Fibras de Base Biológica

Los marcos de contratación europeos ahora puntúan las ofertas según las emisiones del ciclo de vida, otorgando a las fibras biodegradables una ventaja seleccionable.[3]Comisión Europea, "Criterios de Contratación Pública Verde para Textiles," ec.europa.eu Los hilos de polihidroxialcanoato (PHA) producidos mediante fermentación bacteriana cumplen los umbrales de resistencia a la tracción al tiempo que ofrecen compostabilidad total. Los primeros proyectos piloto en hospitales demuestran reducciones en los costes de gestión de residuos una vez que existen flujos de recogida separados. La credibilidad del proveedor depende de una documentación transparente de la cadena de custodia, impulsando la demanda de certificación bajo la norma ISO 14067. El incentivo económico combina la reducción de las tasas de eliminación con el valor reputacional, acelerando las vías de comercialización para los innovadores de base biológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pruebas de Biocompatibilidad Multijurisdiccionales Estrictas | -0.7% | Global, más estrictas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Polipropileno de Grado Médico | -0.9% | Global, con impacto agudo en los centros de fabricación de APAC | Corto plazo (≤ 2 años) |

| Brechas de Reembolso para Apósitos Avanzados para Heridas | -0.5% | América del Norte y la UE principalmente, emergente en APAC | Largo plazo (≥ 4 años) |

| Falta de Infraestructura de Reciclaje al Final de la Vida Útil | -0.3% | Global, más pronunciada en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pruebas de Biocompatibilidad Multijurisdiccionales Estrictas

Los protocolos ampliados de la norma ISO 10993 y los mandatos de instrucciones de uso electrónicas (eIFU) de la UE obligan a los fabricantes a financiar estudios detallados de citotoxicidad y sensibilización antes de la autorización de comercialización. La armonización paralela de la Identificación Única de Dispositivos (UDI) vincula cada referencia a la base de datos EUDAMED, añadiendo carga documental. Las empresas de nivel medio redirigen los fondos de I+D hacia el cumplimiento normativo, ralentizando la velocidad del pipeline. Los grandes operadores establecidos ven el obstáculo como un foso que protege su cuota, mientras que los innovadores más pequeños se asocian con organismos notificados para compartir los costes de validación. El retraso acumulado alarga los períodos de recuperación comercial, limitando el apetito de riesgo para proyectos radicales de ciencia de materiales.

Volatilidad de la Cadena de Suministro en Polipropileno de Grado Médico

La capacidad de polipropileno de grado médico permanece concentrada en corredores petroquímicos vulnerables a perturbaciones climáticas y geopolíticas. Los eventos de fuerza mayor en 2024 redujeron el suministro de resina, inflando los precios al contado en más de un 20% respecto a las líneas base contractuales. Los convertidores de no tejidos, incapaces de sustituir los grados de resina sin recalificación, absorbieron la compresión de márgenes o racionaron las asignaciones a clientes. Emergen estrategias de diversificación regional, incluida la integración hacia atrás en líneas de resina en Estados Unidos y acuerdos de materia prima en empresas conjuntas en el Sudeste Asiático. Los amortiguadores de inventario, si bien mitigan las interrupciones inmediatas, elevan las cargas de capital circulante y aumentan las bases de coste de los productos terminados, amortiguando la competitividad de precios en los ciclos de licitación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estructura Textil: La Innovación en Tejido de Punto Impulsa el Crecimiento Premium

En 2025, los no tejidos mantuvieron el 60,42% de la cuota del mercado de textiles médicos, aunque las soluciones de tejido de punto están preparadas para una expansión con una CAGR del 6,49% hasta 2031, a medida que la demanda se desplaza hacia prendas de compresión, soportes flexibles y tejidos con sensores integrados. Los patrones de interlock y canalé de tejido de punto permiten una elasticidad controlada esencial para el soporte ortopédico y la terapia deportiva, mientras que las construcciones de jersey facilitan la caída y el confort del paciente. El tamaño del mercado de textiles médicos vinculado a los formatos de tejido de punto se beneficia de los avances en automatización que reducen el tiempo de cambio y los residuos, disminuyendo así el coste por unidad en tiradas de producción cortas. Al mismo tiempo, los tejidos planos mantienen un uso estable en suturas y mallas de implantes, aportando estabilidad dimensional pero captando ingresos incrementales limitados. Las estructuras trenzadas siguen siendo un nicho, dando servicio a injertos vasculares que merecen precios premium debido a las exigentes tolerancias de diámetro.

Los productores de tejido de punto aprovechan el software de diseño para integrar trayectorias de hilo conductor, permitiendo el mapeo de presión en tiempo real y el monitoreo fisiológico, lo que sustenta precios de venta promedio más elevados. Los proveedores de materiales que capitalizan en mezclas elastoméricas y opciones de fibra bioabsorbible se diferencian por la resiliencia y los perfiles de degradación post-implante. Los operadores establecidos en el mercado de no tejidos invierten en capacidad de soplado en fusión para paños y batas de uso masivo, apostando por contratos de volumen para compensar los menores márgenes. La coexistencia de niveles de productos básicos y especializados indica un campo competitivo bifurcado donde tanto la escala operativa como la sofisticación técnica aseguran posiciones defendibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Biodegradabilidad: Los Mandatos de Sostenibilidad Aceleran la Adopción de Base Biológica

Los productos no biodegradables retuvieron el 73,85% de la cuota del mercado de textiles médicos en 2025, aunque las variantes biodegradables avanzan a una CAGR del 5,82%, impulsadas por directivas de contratación que internalizan los costes de eliminación. El tamaño del mercado de textiles médicos vinculado a las ofertas biodegradables crece a medida que los hospitales prueban mezclas de PHA y ácido poliláctico que logran compatibilidad con la esterilización al tiempo que se descomponen en condiciones de compostaje industrial. Los desarrolladores de productos abordan las brechas de rendimiento históricas mediante la ingeniería de híbridos multicapa donde una barrera biodegradable recubre un sustrato de resistencia mecánica, manteniendo el control de infecciones sin flujos de residuos permanentes.

Las medidas regulatorias, como el mandato de la UE de recogida separada de residuos textiles vigente desde 2025, imponen tasas de responsabilidad ampliada del productor a los proveedores no biodegradables, comprimiendo su ventaja de precio. Los primeros en adoptar fibras biodegradables aseguran certificaciones de primera clase, protegiéndose frente a los entrantes posteriores dado los ciclos de validación de varios años. Los entornos sensibles al rendimiento, como los implantes cardiovasculares, continúan dependiendo del tereftalato de polietileno no degradable para la estabilidad a largo plazo. Sin embargo, los comités de sostenibilidad hospitalaria consideran cada vez más los impactos al final de la vida útil, lo que sugiere un giro gradual hacia formatos degradables en artículos de alta rotación como los vendajes. Los proveedores capaces de ofrecer sustituciones neutras en coste están posicionados para una adopción acelerada.

Por Aplicación: Los Textiles Implantables Lideran la Prima de Innovación

Los textiles quirúrgicos mantuvieron una cuota de ingresos del 41,12% en 2025, formando la base estable de flujo de caja del sector, mientras que se proyecta que los textiles implantables crezcan a una CAGR del 7,74% hasta 2031 aprovechando andamios impresos en 3D y mallas bioabsorbibles. El tamaño del mercado de textiles médicos para implantables se expande a medida que los ensayos clínicos validan la rápida integración tisular y los plazos de degradación controlada, permitiendo umbrales de reembolso más elevados. Las innovaciones en implantables abarcan suturas electroconductoras que facilitan la estimulación de microcorriente, mejorando las tasas de cierre de heridas y acortando las estancias hospitalarias.

Los textiles para el cuidado de heridas integran matrices de hidrogel y capas de nanofibras que mantienen un entorno húmedo al tiempo que administran agentes antimicrobianos localmente, equilibrando la eficacia y el confort del paciente. Los desechables de salud e higiene, aunque dominantes en volumen, enfrentan compresión de márgenes a medida que los compradores hospitalarios agrupan las licitaciones. Las aplicaciones extracorpóreas como los filtros de diálisis requieren un control preciso de la porosidad y biocompatibilidad, lo que genera valores unitarios premium a pesar de los bajos volúmenes. Los proveedores con carteras de aplicaciones cruzadas compensan la volatilidad en los segmentos de alta innovación apoyándose en la rotación constante de batas quirúrgicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Centros Ambulatorios Impulsan el Crecimiento Descentralizado

Los hospitales y clínicas representaron el 57,49% del tamaño del mercado de textiles médicos en 2025, aunque los centros quirúrgicos ambulatorios exhiben una CAGR del 6,86% gracias a los incentivos de los pagadores para la atención ambulatoria rentable. Los kits portátiles de cuidado de heridas y los paquetes de paños de un solo paciente adaptados para procedimientos de rotación rápida se alinean con los flujos de trabajo de los centros quirúrgicos ambulatorios. Los entornos de atención domiciliaria emplean colchones inteligentes con sensores de presión integrados para mitigar las úlceras por presión, ejemplificado por la colaboración de Trelleborg en 2025 con la Instalación de Innovación en Tecnologías Médicas de la Universidad de Nottingham Trent.

El panorama cambiante de la prestación de atención prioriza diseños fáciles de usar con codificación de colores intuitiva y sujeción simplificada para apoyar la aplicación no profesional. Los monitores de glucosa portátiles basados en tejidos impermeables a la humedad pero transpirables permiten la recopilación continua de datos fuera de entornos clínicos, creando ventas de posventa en parches de sensores. Los hospitales siguen siendo el grupo de clientes ancla para suministros estériles de gran volumen, pero el crecimiento se inclina hacia canales descentralizados que valoran la agilidad sobre la escala. Los fabricantes que despliegan distribución omnicanal y embalaje modular capturan la demanda de cambio mientras mantienen el cumplimiento en diversos contextos regulatorios.

Análisis Geográfico

América del Norte concentró el 33,62% de la cuota del mercado de textiles médicos en 2025, respaldada por un elevado gasto sanitario per cápita, sistemas de reembolso maduros y una sólida base de fabricación por contrato. La región continúa absorbiendo innovaciones de precio premium como las batas antimicrobianas de nanofibras a medida que los hospitales persiguen acuerdos de compra basados en resultados. La reciente consolidación, incluida la adquisición por parte de Medline de la unidad de soluciones quirúrgicas de Ecolab por 1.000 millones de USD, señala el compromiso con modelos de suministro verticalmente integrados que garantizan la esterilidad y la fiabilidad logística.

Asia-Pacífico registra una CAGR del 7,08% y está posicionada para erosionar el liderazgo de América del Norte para 2031, a medida que China escala su capacidad más allá de las exportaciones de productos básicos hacia los dominios de textiles implantables e inteligentes. Los conglomerados japoneses invierten en empresas emergentes de biotecnología en EE. UU. para asegurar materiales de próxima generación mientras mantienen los estándares de calidad de producción doméstica. India aprovecha la demanda de medicina deportiva y los planes de salud financiados por el gobierno para impulsar el consumo doméstico, atrayendo empresas conjuntas multinacionales hacia parques textiles con incentivos fiscales.

Europa avanza bajo una estricta legislación medioambiental que está eliminando progresivamente los acabados de PFAS y exigiendo insumos reciclables, lo que impulsa la reingeniería de las carteras de productos y abre brechas de mercado para los entrantes de base biológica. El segmento de no tejidos de Alemania lidera la producción regional, impulsado por la tradición en tejidos técnicos y el apoyo estatal a los clústeres de investigación. Oriente Medio y África experimentan una adopción emergente impulsada por la contratación militar y las reservas de ayuda en catástrofes que valoran los kits desechables estables en almacenamiento. América del Sur sigue siendo comparativamente pequeña, limitada por las fluctuaciones económicas, aunque apunta a un crecimiento de nicho en productos para el cuidado de heridas alineados con la expansión de la cobertura de seguros privados en Brasil y Chile.

Panorama Competitivo

La concentración del mercado se mantiene moderada, ya que las multinacionales integradas comparten espacio con innovadores de nicho. 3M aprovecha una cartera diversificada de atención médica y tecnología de películas propia para vender de forma cruzada tejidos de barrera y apósitos avanzados, protegiendo los márgenes mediante economías de escala. Freudenberg extiende su competencia en filtración y entretelas a los no tejidos médicos, combinando amplitud con centros de servicio locales para una entrega rápida a las redes hospitalarias europeas.

La consolidación estratégica se aceleró en 2024, destacada por la adquisición de soluciones quirúrgicas de Medline y la compra por parte de Teleflex de los activos de intervención vascular de BIOTRONIK, un movimiento que amplía el alcance en implantables y añade sinergias de distribución. Tales operaciones subrayan el valor de las carteras llave en mano que reducen el número de proveedores para los grupos hospitalarios. Mientras tanto, Bally Ribbon Mills aplica técnicas de tejido de grado aeroespacial a las cintas conductoras E-WEBBINGS, entrando en nichos de textiles inteligentes donde los operadores establecidos carecen de un profundo conocimiento del proceso.

La densidad de patentes en textiles biomédicos impulsa la inversión defensiva en I+D, con solicitudes globales que superaron las 113.000 en 2024. Los operadores establecidos explotan la propiedad intelectual para mantener el poder de fijación de precios, mientras que las empresas emergentes crean espacios en blanco especializándose en andamios impresos en 3D o compuestos biodegradables. Las barreras regulatorias ralentizan la comoditización, manteniendo la rentabilidad para los primeros en llegar que pueden financiar una validación extendida. Los proveedores que fusionan la excelencia en ciencia de materiales con la experiencia en cumplimiento normativo ocupan posiciones resilientes, amortiguando la amenaza competitiva de los productores de bajo coste.

Líderes de la Industria de Textiles Médicos

Bally Ribbon Mills

Winner Medical

medi GmbH & Co. KG

ATEX Technologies

Freudenberg Performance Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Los Institutos Alemanes de Investigación Textil y de Fibras (DITF) en Denkendorf anunciaron su avance en el desarrollo de tintas elásticas y conductoras diseñadas específicamente para aplicaciones de textiles inteligentes. Estas innovadoras tintas pueden imprimirse directamente sobre superficies de tela, manteniendo una conductividad eléctrica fiable incluso bajo tensiones mecánicas como el estiramiento, la flexión y el lavado repetido.

- Abril de 2025: Trelleborg, un destacado innovador en tejidos recubiertos de ingeniería, está avanzando en soluciones sanitarias inteligentes a través de una Asociación de Transferencia de Conocimiento (KTP) con la Instalación de Innovación en Tecnologías Médicas de la Universidad de Nottingham Trent. Con el apoyo de Innovate UK, esta colaboración de 26 meses tiene como objetivo desarrollar un sistema de colchón inteligente de vanguardia para mejorar la atención al paciente. Este proyecto combina la investigación académica con la experiencia industrial de Trelleborg para ampliar los límites de los textiles médicos inteligentes y redefinir el confort y la eficiencia clínica en los entornos de atención.

- Octubre de 2024: Revolution-ZERO, un proveedor de soluciones de textiles médicos con sede en Truro, Cornualles, ha asegurado una inversión de capital significativa de 1 millón de GBP (aproximadamente 1,28 millones de USD) del Fondo de Inversión del Suroeste, gestionado por The FSE Group. Esta financiación forma parte de una ronda más amplia de 1,6 millones de GBP (2,05 millones de USD) que incluye contribuciones de inversores ángeles privados.

- Septiembre de 2024: Health Care Without Harm, en colaboración con el Fondo Medioambiental de Minoristas Noruegos (NREF), ha lanzado una iniciativa global de dos años para revolucionar la producción y el consumo sostenible de textiles en el sector sanitario en América Latina, el Sudeste Asiático y Europa.

Alcance del Informe Global del Mercado de Textiles Médicos

Según el alcance del informe, los textiles utilizados con fines médicos se denominan habitualmente textiles médicos. Los textiles médicos son materiales especializados diseñados para aplicaciones médicas, incluido el cuidado de heridas, procedimientos quirúrgicos y productos de higiene.

El mercado de textiles médicos está segmentado por tipo de estructura textil, biodegradabilidad, aplicación y geografía. Por tipo de estructura textil, el mercado se segmenta en tejido, no tejido, trenzado y de punto. En términos de biodegradabilidad, el mercado se segmenta en biodegradable y no biodegradable. Por aplicación, el mercado se segmenta en cuidado de heridas, quirúrgico, salud e higiene, y otras aplicaciones. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Tejido |

| No Tejido |

| De Punto |

| Trenzado |

| Biodegradable |

| No Biodegradable |

| Cuidado de Heridas |

| Textiles Quirúrgicos |

| Salud e Higiene |

| Textiles Implantables |

| Dispositivos Extracorpóreos |

| Otros |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Estructura Textil | Tejido | |

| No Tejido | ||

| De Punto | ||

| Trenzado | ||

| Por Biodegradabilidad | Biodegradable | |

| No Biodegradable | ||

| Por Aplicación | Cuidado de Heridas | |

| Textiles Quirúrgicos | ||

| Salud e Higiene | ||

| Textiles Implantables | ||

| Dispositivos Extracorpóreos | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de textiles médicos para 2031?

Las previsiones muestran que el valor alcanzará los 40.330 millones de USD, frente a los 30.680 millones de USD en 2025, lo que refleja una CAGR del 4,66%.

¿Qué categoría de tejido domina actualmente la demanda de textiles médicos?

Los materiales no tejidos representan el 60,42% de la cuota gracias a su uso generalizado en paños, batas y equipos de protección individual de un solo uso.

¿Con qué rapidez se están expandiendo los textiles implantables dentro del sector?

Las aplicaciones implantables avanzan a una CAGR del 7,74% hasta 2031, la más rápida entre todos los segmentos principales.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR del 7,08%, impulsada por las ampliaciones de capacidad sanitaria y el almacenamiento estratégico.

¿Qué tendencia de sostenibilidad está influyendo en la elección de materiales en los hospitales?

Los equipos de contratación están favoreciendo las fibras biodegradables, impulsando esa categoría a una CAGR del 5,82% a medida que se endurecen los objetivos de reducción de residuos.

¿Por qué los centros quirúrgicos ambulatorios están atrayendo la atención de los proveedores?

Su CAGR del 6,86% pone de relieve un desplazamiento hacia los procedimientos ambulatorios que requieren soluciones textiles ligeras y de un solo paciente.

Última actualización de la página el: