Tamaño y Participación del Mercado de Calzado Médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

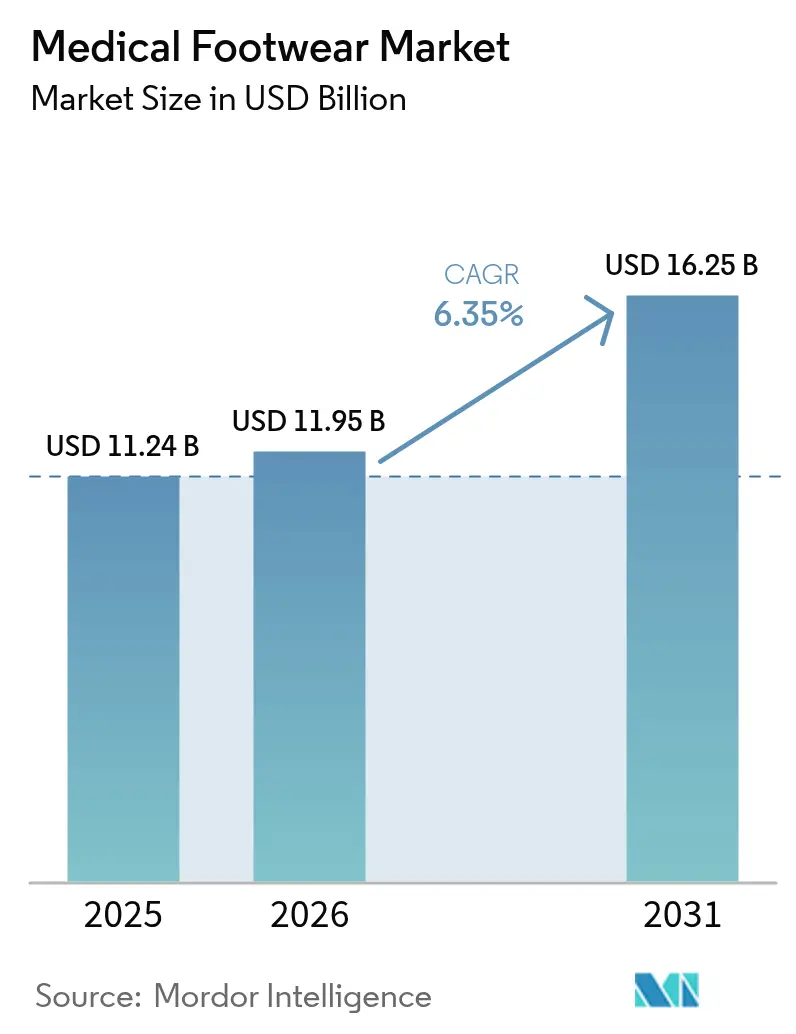

| Tamaño del Mercado (2026) | 11.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calzado Médico por Mordor Intelligence

El tamaño del mercado de calzado médico fue valorado en USD 11,24 mil millones en 2025 y se estima que crecerá desde USD 11,95 mil millones en 2026 hasta alcanzar USD 16,25 mil millones en 2031, a una CAGR del 6,35% durante el período de previsión (2026-2031). El crecimiento se sustenta en tres pilares: el continuo aumento de los casos de diabetes, los rápidos avances en la fabricación aditiva y el reconocimiento más amplio por parte de las aseguradoras del calzado terapéutico como dispositivo preventivo. En 2024, América del Norte lideró el mercado gracias a la cobertura de seguro para el calzado diabético, mientras que Asia-Pacífico registró la expansión más rápida a medida que la urbanización y el comercio electrónico mejoraron el acceso. Los fabricantes también se benefician de una orientación mejorada por parte de la FDA que acelera las aprobaciones de productos y potencia las oportunidades de exportación global. Al mismo tiempo, las plantillas con sensores inteligentes y los materiales antimicrobianos de base biológica están elevando las expectativas de rendimiento tanto para los médicos como para los consumidores.

Conclusiones Clave del Informe

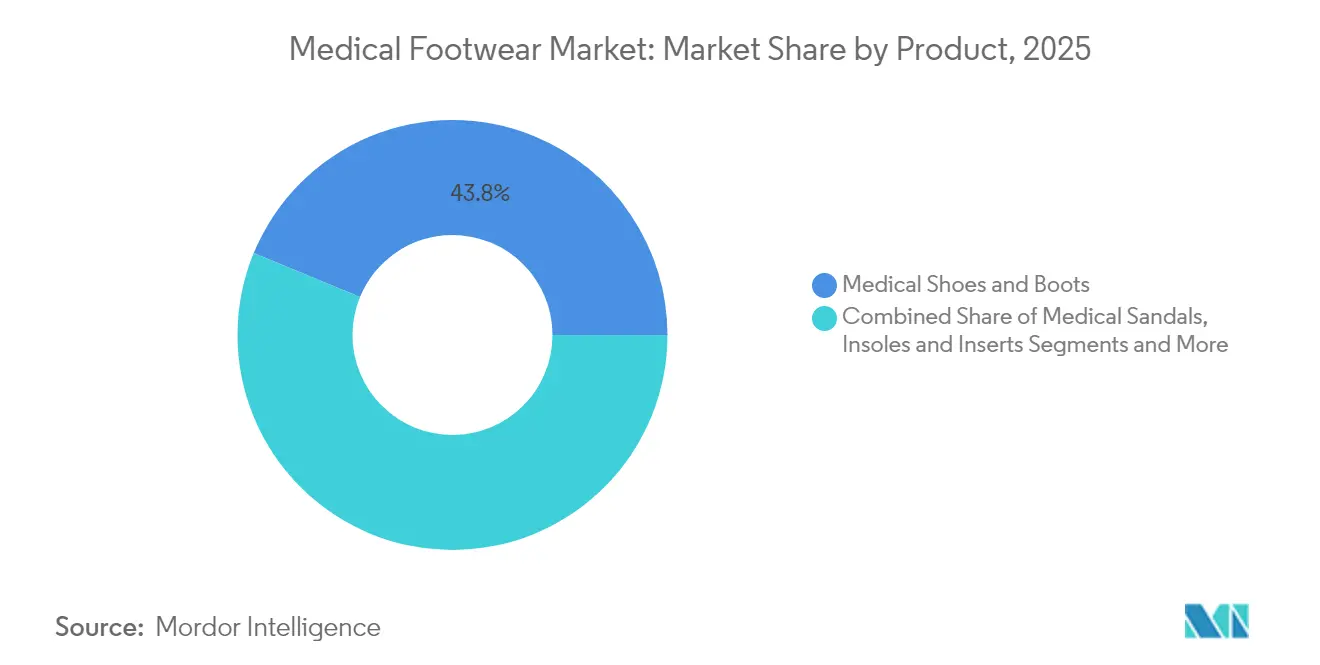

- Por categoría de producto, los zapatos y botas médicos lideraron con una participación de ingresos del 43,78% en 2025; se proyecta que las plantillas e inserciones se expandirán a una CAGR del 9,54% hasta 2031.

- Por condición médica, la diabetes representó el 67,72% de la participación del mercado de calzado médico en 2025, mientras que los tratamientos para la fascitis plantar registran la CAGR proyectada más alta del 7,28% hasta 2031.

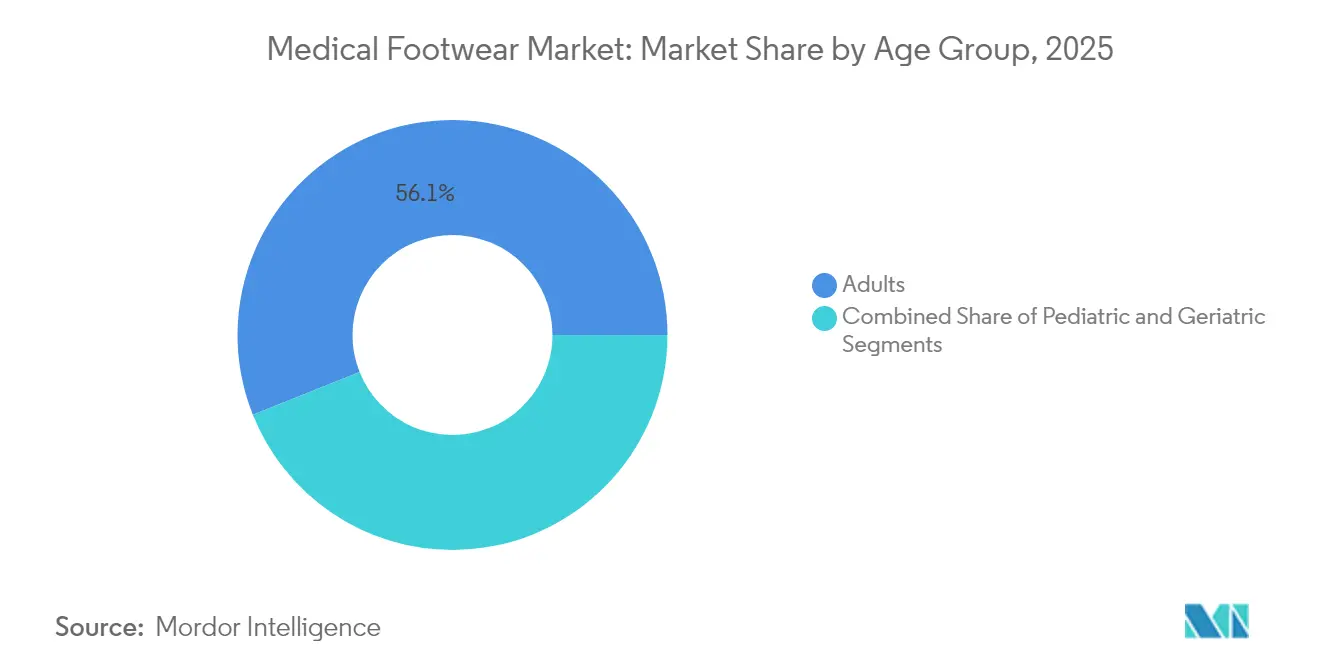

- Por grupo de edad, los adultos de 18 a 60 años capturaron el 56,05% de la participación del tamaño del mercado de calzado médico en 2025; la población geriátrica avanza a una CAGR del 8,86% hasta 2031.

- Por canal de distribución, las tiendas especializadas y clínicas mantuvieron una participación del 60,12% en 2025, mientras que las plataformas en línea están previstas para crecer a una CAGR del 10,19% hasta 2031.

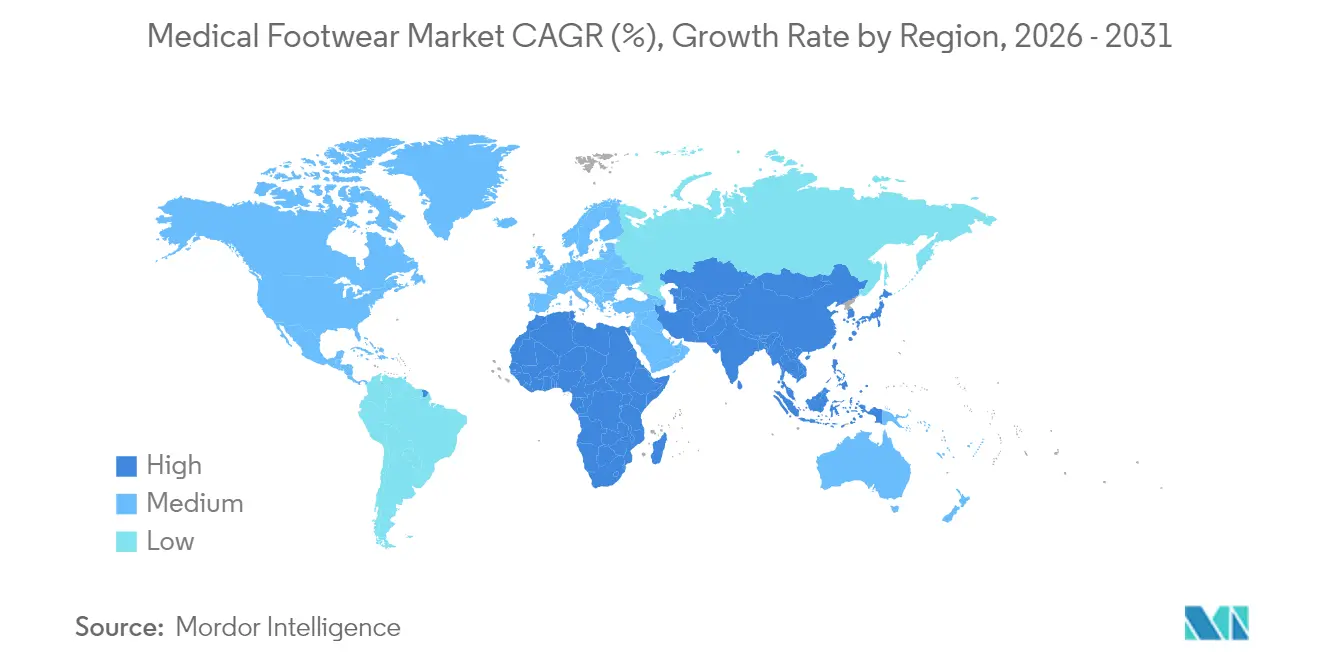

- Por geografía, América del Norte tuvo una participación del 33,08% en 2025; se prevé que Asia-Pacífico acelere a una CAGR del 8,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calzado Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de la Diabetes y Trastornos Relacionados con los Pies | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población que Impulsa las Necesidades Ortopédicas | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Ortesis Personalizadas Impresas en 3D | +1.2% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico que Mejora la Accesibilidad al Producto | +0.9% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de Sensores Inteligentes para el Monitoreo Remoto de Pacientes | +0.7% | Mercados desarrollados, programas piloto en economías emergentes | Mediano plazo (2-4 años) |

| Materiales Antimicrobianos de Base Biológica que Impulsan la Sostenibilidad | +0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Diabetes y Trastornos del Pie

La creciente carga de la diabetes mantiene al mercado de calzado médico en el centro de las estrategias de atención preventiva. En todo el mundo, las úlceras del pie diabético afectan al 6,3% de los pacientes y cuestan al NHS del Reino Unido USD 7.800 por caso de úlcera.[1]Ahmad H. Alghadir, "Prevalencia de Neuropatía Periférica, Amputación y Calidad de Vida en Pacientes con Diabetes Mellitus," nature.com La evidencia muestra que el 44,4% de los pacientes presentan neuropatía periférica y el 21,7% progresa a amputación, lo que establece claros beneficios clínicos del calzado protector. Investigadores estadounidenses crearon una plantilla de alternancia de presión que mejora el flujo sanguíneo, abordando directamente el riesgo de úlceras para 39 millones de estadounidenses.[2]Muthu B. J. Wijesundara, "La Tecnología del Calzado Reduce el Riesgo de Úlceras del Pie Diabético," sciencedaily.com El calzado mal ajustado aumenta las probabilidades de úlceras más de 10 veces, mientras que los estudios confirman que entre el 50% y el 80% de las infecciones son prevenibles con el calzado adecuado según wjgnet.com. A medida que las aseguradoras se centran en la compensación de costes, el calzado terapéutico pasa de ser una compra discrecional a un dispositivo médico esencial dentro del mercado de calzado médico.

Envejecimiento de la Población que Impulsa las Necesidades Ortopédicas

El envejecimiento de la población está amplificando la demanda de calzado ortopédico en todas las regiones desarrolladas. En 2024, el 81% de los estadounidenses reportaron dolor en los pies, lo que refleja tanto cambios en el estilo de vida como una mayor esperanza de vida. Colombia espera 39.270 procedimientos de artroplastia de miembro inferior para 2050, con mujeres que requieren aproximadamente el doble de cirugías que los hombres, una señal de que los diseños específicos por género tienen una audiencia definida. Los adultos mayores enfrentan barreras de compra como los costes de desplazamiento y la compleja codificación de seguros, lo que crea espacio para servicios de ajuste móvil y modelos de suscripción. Los estudios de diseño sobre prevención de caídas destacan tacones más anchos, perfiles bajos y suelas intermedias firmes como elementos críticos para la estabilidad. Estos hallazgos orientan a los proveedores a medida que adaptan sus gamas para personas mayores dentro del mercado de calzado médico.

Avances Tecnológicos en Ortesis Personalizadas Impresas en 3D

La fabricación aditiva está redefiniendo la velocidad y el alcance de la personalización. Los ingenieros imprimen en 3D férulas de tobillo para pacientes con enfermedad de Charcot-Marie-Tooth, produciendo ajustes precisos que el moldeado convencional no puede igualar.[3]Difei Lu, "Plantillas Tratadas con la Nanotecnología Antimicrobiana Bio-Kil Reducen la Carga Bacteriana," ncbi.nlm.nih.gov Una nueva técnica de espaciador proporciona plantillas con zonas de rigidez gradual y flujos de trabajo de escaneo a impresión, reduciendo costes y tiempos de producción. Los sensores integrados rastrean la fuerza y el centro de presión con tasas de error inferiores al 9%, rivalizando con el equipamiento de laboratorio a una fracción del precio. Estas innovaciones acortan los ciclos de diseño y amplían el acceso, especialmente en mercados emergentes que carecen de laboratorios ortésicos extensos. El resultado es un mercado de calzado médico más dinámico y de alta especificación.

Expansión del Comercio Electrónico que Mejora la Accesibilidad al Producto

El comercio digital está eliminando las barreras geográficas para el mercado de calzado médico. Los programas de la FDA lanzados en 2024 reducen los plazos de aprobación para dispositivos conectados, posicionando a los innovadores estadounidenses para el alcance global. Los sitios web directos al consumidor combinan vídeos educativos, guías de tallas virtuales y consultas de telepodología, reduciendo la dependencia de las visitas a tiendas físicas. Las encuestas a consumidores muestran que el 88% de los estadounidenses ahora compran con el alivio del dolor en los pies en mente, gastando USD 228 al mes en cuidados asociados. La COVID-19 impulsó la adopción en línea de forma acelerada, convirtiendo el comercio electrónico en un elemento permanente en la adquisición de dispositivos. En consecuencia, los canales digitales ejercerán una influencia desproporcionada en la transparencia de precios y la fidelidad de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste del Calzado Médico Especializado | -1.1% | Global, más pronunciado en economías emergentes | Corto plazo (≤ 2 años) |

| Reembolso Limitado en Economías Emergentes | -0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Proliferación de Ortesis Falsificadas / del Mercado Gris | -0.5% | Global, concentrado en mercados no regulados | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro de Materiales de Grado Médico | -0.4% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste del Calzado Médico Especializado

La asequibilidad sigue siendo un obstáculo, especialmente donde los hogares asumen la mayor parte de los costes sanitarios. Estudios realizados en India muestran que los pacientes diabéticos soportan gastos considerables de su propio bolsillo, lo que convierte el precio en el factor determinante en la adopción del calzado. El complejo sistema de codificación de Medicare infla los costes de dispensación en Estados Unidos, ya que la documentación adicional incrementa los gastos generales de las clínicas. Los pares terapéuticos pueden costar entre un 300% y un 500% más que el calzado convencional, limitando el alcance más allá de los datos demográficos asegurados o pudientes. Como resultado, las marcas locales de menor precio y los modelos de arrendamiento están ganando terreno. Sin alivio en los costes, el mercado de calzado médico corre el riesgo de dejar grandes segmentos desatendidos.

Reembolso Limitado en Economías Emergentes

Los gobiernos de muchos países en desarrollo aún no han integrado el calzado preventivo en los paquetes de seguros. Los complejos códigos de facturación para las ortesis personalizadas disuaden a los médicos de prescribirlos, especialmente cuando los administradores de clínicas carecen de capacidad para procesar las reclamaciones. Los adultos prediabéticos, que representan más de un tercio de la población en algunas regiones, rara vez califican para la cobertura a pesar de los claros beneficios preventivos. La adopción, por tanto, depende de programas de donantes, precios escalonados o asociaciones público-privadas. Hasta que los marcos de reembolso maduren, el crecimiento en el mercado de calzado médico podría rezagarse respecto a la necesidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plantillas e Inserciones Amplían las Fronteras de la Innovación

El tamaño del mercado de calzado médico para zapatos y botas representó el 43,78% de la participación de ingresos en 2025, confirmando su papel como solución predeterminada para patologías complejas. La demanda se mantiene estable entre los pacientes diabéticos y posquirúrgicos que requieren protección total del pie. Mientras tanto, las plantillas e inserciones muestran el ritmo más rápido con una CAGR del 9,54%, impulsadas por modelos impresos en 3D que dispersan la presión plantar e integran sensores de fuerza. La investigación destaca plantillas que combinan 22 sensores con carga solar para advertir a los usuarios de anomalías de carga. Los nanorevestimientos antimicrobianos como Bio-Kil diferencian aún más las inserciones premium al reducir el riesgo de infección para los usuarios propensos a úlceras.

Los zapatos ortopédicos y posoperatorios mantienen una base sólida vinculada al creciente volumen de reemplazos articulares y a los protocolos hospitalarios que especifican calzado de suela rígida durante la recuperación. Las sandalias médicas ganan terreno en climas cálidos para el cuidado de heridas de bajo nivel y el manejo del edema. Las zapatillas completan la línea para uso doméstico durante ciclos de terapia prolongados. A medida que los costes de personalización disminuyen, los proveedores pueden ofrecer kits modulares donde las plantillas, las partes superiores y los sistemas de sujeción coinciden con perfiles de marcha específicos, ampliando la elección del consumidor dentro del mercado de calzado médico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Condición Médica: La Fascitis Plantar Gana Impulso

La diabetes continúa anclando la demanda, con una participación del 67,72% en 2025 gracias a las sólidas directrices clínicas que exigen calzado protector. El calzado preventivo reduce el riesgo de amputación, recortando las costosas estancias hospitalarias y asegurando el apoyo de los pagadores. Sin embargo, la fascitis plantar está cerrando la brecha con una CAGR del 7,28% a medida que aumenta la concienciación de que el 25% de los afectados experimenta dolor intenso y el 61% reporta malestar diario. La fasciotomía plantar endoscópica logra resultados sin dolor en el 95% de los casos en seis meses, elevando la necesidad de calzado de soporte durante la rehabilitación.

El calzado para artritis y osteoporosis gana volumen incremental a medida que el envejecimiento de la población se acelera, con ortopedistas que recomiendan diseños con cajas de puntera anchas y amortiguación específica. El calzado para lesiones deportivas atrae a una cohorte creciente de atletas aficionados que buscan un rápido retorno a la actividad y valoran la retroalimentación integrada de sensores. El calzado para el cuidado de heridas sigue siendo una categoría de nicho pero vital, directamente vinculada al rendimiento quirúrgico. La diversificación de las condiciones atendidas mejora la resiliencia en el mercado de calzado médico.

Por Grupo de Edad: Los Adultos Mayores Impulsan la Captación Futura

Los adultos de 18 a 60 años siguen siendo los compradores principales, representando el 56,05% de los ingresos de 2025. El trabajo de pie y las rutinas de ejercicio impulsan las compras profilácticas. Los planes de salud que enfatizan las ortesis preventivas sostienen aún más el gasto de este grupo. Sin embargo, el segmento geriátrico registra una CAGR del 8,86% hasta 2031, superando a todos los demás a medida que aumenta la longevidad. Los estudios demuestran que los diseños de calzado enfocados en la estabilidad reducen el riesgo de caídas en adultos mayores, lo que lleva a los cuidadores a presupuestar suelas de alta tracción y contrafuertes de talón firmes.

La demanda pediátrica es modesta pero estratégica. Las órtesis personalizadas para condiciones como la enfermedad de Charcot-Marie-Tooth ilustran cómo la impresión 3D produce diseños ligeros y adaptados a los niños. En todas las edades, el enfoque pasa de la amortiguación pasiva al soporte dinámico que se adapta a medida que cambian el peso corporal y la biomecánica. Este enfoque por etapas de vida amplía la audiencia potencial para el mercado de calzado médico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Modelos Digitales Reconfiguran el Acceso

Las tiendas especializadas y clínicas retuvieron el 60,12% de las ventas en 2025, respaldadas por laboratorios de marcha internos y asociaciones de podología que validan el ajuste. Estos establecimientos gestionan prescripciones complejas y proporcionan ajustes continuos, manteniendo su relevancia a pesar de los costes más elevados. Sin embargo, se proyecta que los canales en línea registrarán una CAGR del 10,19%, lo que refleja la comodidad del consumidor con la telesalud y las pruebas virtuales. Las aplicaciones de medición interactiva y los motores de tallas basados en IA reducen las tasas de devolución al tiempo que amplían el alcance geográfico. Las farmacias y los centros ortésicos sirven de puente entre la supervisión clínica y la comodidad, especialmente para las inserciones prefabricadas.

La COVID-19 enseñó a los sistemas de salud a valorar las soluciones remotas, y los proveedores ahora integran enlaces de consulta con un clic en las páginas de productos. A medida que las aseguradoras reembolsan las visitas virtuales, las ventas en línea atraerán a usuarios por primera vez en poblaciones rurales y con movilidad reducida. La distribución diversificada protege los flujos de ingresos y ayuda a las empresas a satisfacer las variadas expectativas de servicio dentro del mercado de calzado médico.

Análisis Geográfico

La participación del 33,08% de América del Norte en el mercado de calzado médico refleja una cobertura de seguro madura y protocolos de gestión de la diabetes profundamente arraigados. Solo en Estados Unidos, 39 millones de personas viven con diabetes, muchas de las cuales califican para calzado terapéutico financiado por Medicare. Los datos de salud pública canadienses revelan que el 80% de las amputaciones de piernas relacionadas con la diabetes son prevenibles mediante el uso de calzado adecuado, una estadística que sustenta los esquemas de financiación provinciales. La clase media en expansión de México está comenzando a priorizar las compras de calzado preventivo, especialmente a medida que las aseguradoras privadas amplían los beneficios de podología.

Asia-Pacífico es el motor de crecimiento, con una CAGR del 8,67% hasta 2031. La gran población diabética de India y la mejora de la logística del comercio electrónico están desbloqueando la demanda latente a pesar de las brechas en el reembolso. China y Japón aprovechan la demografía envejecida y las sólidas tradiciones ortopédicas para estimular la adopción de plantillas inteligentes y sandalias personalizadas. La armonización regulatoria bajo la Directiva de Dispositivos Médicos de la ASEAN promete una entrada más fluida para las marcas extranjeras, siempre que se adapten a los precios locales. Dispositivos innovadores de descarga como el sistema Mandakini demuestran cómo las soluciones autóctonas pueden prosperar cuando los diseños globales siguen siendo inasequibles.

Europa ofrece ganancias constantes ancladas en la atención sanitaria universal y la larga tradición artesanal ortopédica. Alemania y el Reino Unido lideran la investigación clínica sobre calzado con sensores, mientras que Francia e Italia amplían los programas geriátricos de prevención de caídas que recomiendan calzado estable. Las regulaciones de sostenibilidad crean un entorno propicio para las partes superiores de base biológica y las suelas intermedias reciclables. En contraste, Oriente Medio y África registran volúmenes modestos pero crecientes a medida que los gobiernos aumentan los presupuestos sanitarios y las campañas de concienciación enfatizan el cuidado del pie diabético. En conjunto, estas tendencias fortalecen la huella mundial del mercado de calzado médico.

Panorama Competitivo

El mercado de calzado médico está moderadamente fragmentado, con una combinación de marcas ortopédicas históricas, fabricantes especializados de calzado diabético y recién llegados impulsados por la tecnología. La adquisición de LimaCorporate por parte de Enovis Corporation por EUR 800 millones creó una plataforma de USD 1.000 millones que combina el conocimiento en cirugía reconstructiva con el calzado de rehabilitación, lo que señala una inclinación hacia las ofertas de atención integrada. Acuerdos similares podrían seguir a medida que las empresas busquen economías de escala en I+D y distribución.

La tecnología sigue siendo el factor decisivo de diferenciación. Las empresas que dominan la impresión 3D y la fusión de sensores pueden ofrecer productos personalizados y ricos en datos a precios accesibles para el consumidor. Los esfuerzos de la FDA para agilizar las aprobaciones previas a la comercialización fomentan la adopción temprana de plantillas inteligentes y tejidos antimicrobianos. Sin embargo, la participación de mercado sigue dependiendo del respaldo de los médicos, lo que hace que las afirmaciones de rendimiento respaldadas por evidencia sean cruciales.

Las empresas emergentes de venta directa al consumidor aprovechan las redes sociales y los modelos de suscripción para eludir los márgenes de las clínicas, pero deben invertir fuertemente en ensayos clínicos para satisfacer a los reguladores y las aseguradoras. Mientras tanto, los actores establecidos consolidan sus márgenes con familias de productos escalonados y fabricación localizada para evitar las interrupciones de la cadena de suministro. Se espera que la competencia se intensifique a medida que los pagadores avancen hacia contratos basados en resultados que recompensen los dispositivos probados para reducir la incidencia de úlceras y las estancias hospitalarias. En definitiva, la industria del calzado médico está preparada para una consolidación dinámica e innovación en igual medida.

Líderes de la Industria del Calzado Médico

Drewshoe, Incorporated

Orthofeet Inc.

Enovis (Dr. Comfort)

DARCO International, Inc.

Clearwell Mobility Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Investigadores de la Universidad Queen Margaret, Edimburgo, desarrollaron un calzado que reduce los tropiezos y caídas en personas con ictus y esclerosis múltiple.

- Abril de 2025: La Universidad Estatal de Ohio presentó una plantilla inteligente con 22 sensores de presión y paneles solares que transmite datos de marcha para la detección temprana de la fascitis plantar y la enfermedad de Parkinson, con comercialización prevista en un plazo de cinco años.

Alcance del Informe Global del Mercado de Calzado Médico

El calzado médico es aquel diseñado específicamente para sostener o acomodar la mecánica y la estructura del pie, el tobillo y la pierna, y cuenta con varias características y funciones médicamente beneficiosas que lo diferencian del calzado cotidiano.

El mercado de calzado médico está segmentado por producto (zapatos y botas médicos, sandalias médicas y otros productos), usuario final (hombres y mujeres), canal de distribución (fuera de línea y en línea) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Zapatos y Botas para Diabéticos |

| Zapatos Ortopédicos/Posoperatorios |

| Sandalias Médicas |

| Plantillas e Inserciones |

| Otros Productos (Zapatillas, Chanclas, etc.) |

| Diabetes |

| Artritis y Osteoporosis |

| Fascitis Plantar |

| Lesiones Deportivas |

| Posoperatorio / Cuidado de Heridas |

| Otros (p. ej., Neuropatía) |

| Pediátrico (<18) |

| Adulto (18-60) |

| Geriátrico (>60) |

| Tiendas Especializadas y Clínicas |

| Farmacias y Centros Ortésicos |

| En Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Zapatos y Botas para Diabéticos | |

| Zapatos Ortopédicos/Posoperatorios | ||

| Sandalias Médicas | ||

| Plantillas e Inserciones | ||

| Otros Productos (Zapatillas, Chanclas, etc.) | ||

| Por Condición Médica | Diabetes | |

| Artritis y Osteoporosis | ||

| Fascitis Plantar | ||

| Lesiones Deportivas | ||

| Posoperatorio / Cuidado de Heridas | ||

| Otros (p. ej., Neuropatía) | ||

| Por Grupo de Edad | Pediátrico (<18) | |

| Adulto (18-60) | ||

| Geriátrico (>60) | ||

| Por Canal de Distribución | Tiendas Especializadas y Clínicas | |

| Farmacias y Centros Ortésicos | ||

| En Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de calzado médico?

El mercado está valorado en USD 11,95 mil millones en 2026.

¿Qué región lidera el mercado de calzado médico?

América del Norte ocupa el primer puesto con una participación de ingresos del 33,08% en 2025.

¿Qué segmento de producto se expande más rápidamente?

Las plantillas e inserciones crecen a una CAGR del 9,54% hasta 2031.

¿Por qué la fascitis plantar es un área de crecimiento clave?

El aumento de la concienciación y la alta prevalencia del dolor están impulsando una CAGR del 7,28% para las soluciones de calzado para la fascitis plantar.

¿Cómo están cambiando los sensores inteligentes el calzado médico?

La electrónica integrada proporciona análisis de marcha en tiempo real, lo que permite una intervención más temprana y mejores resultados clínicos.

Última actualización de la página el: