Tamaño y Participación del Mercado de Textiles Médicos Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

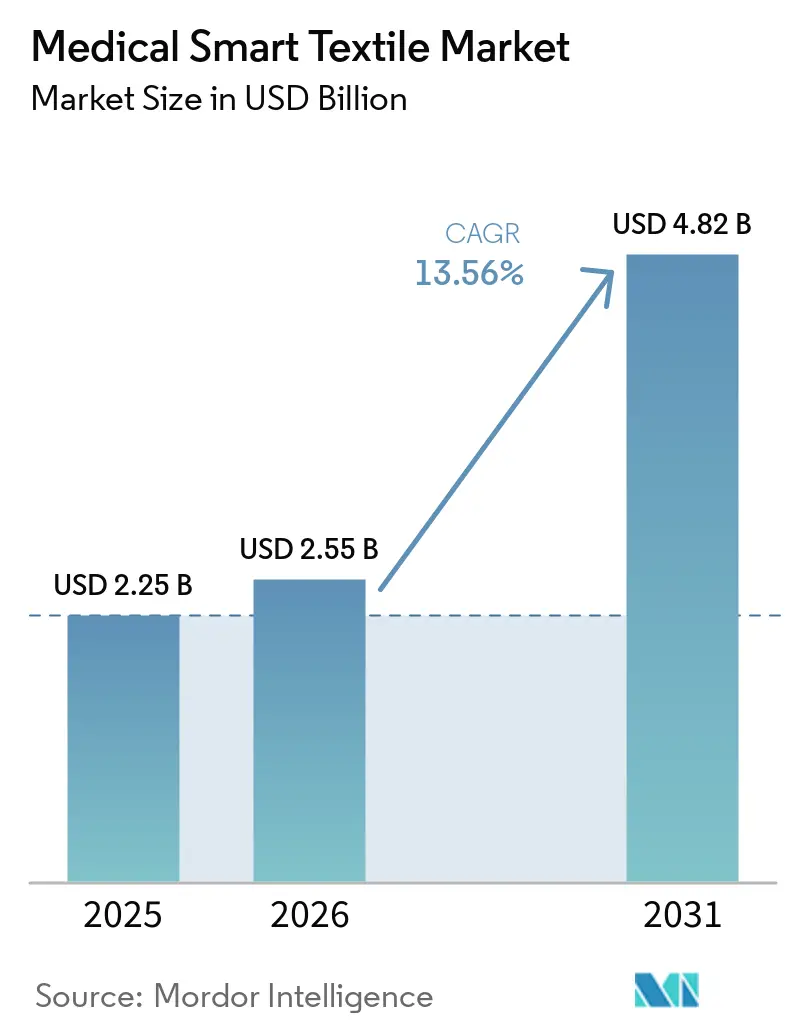

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.56% CAGR |

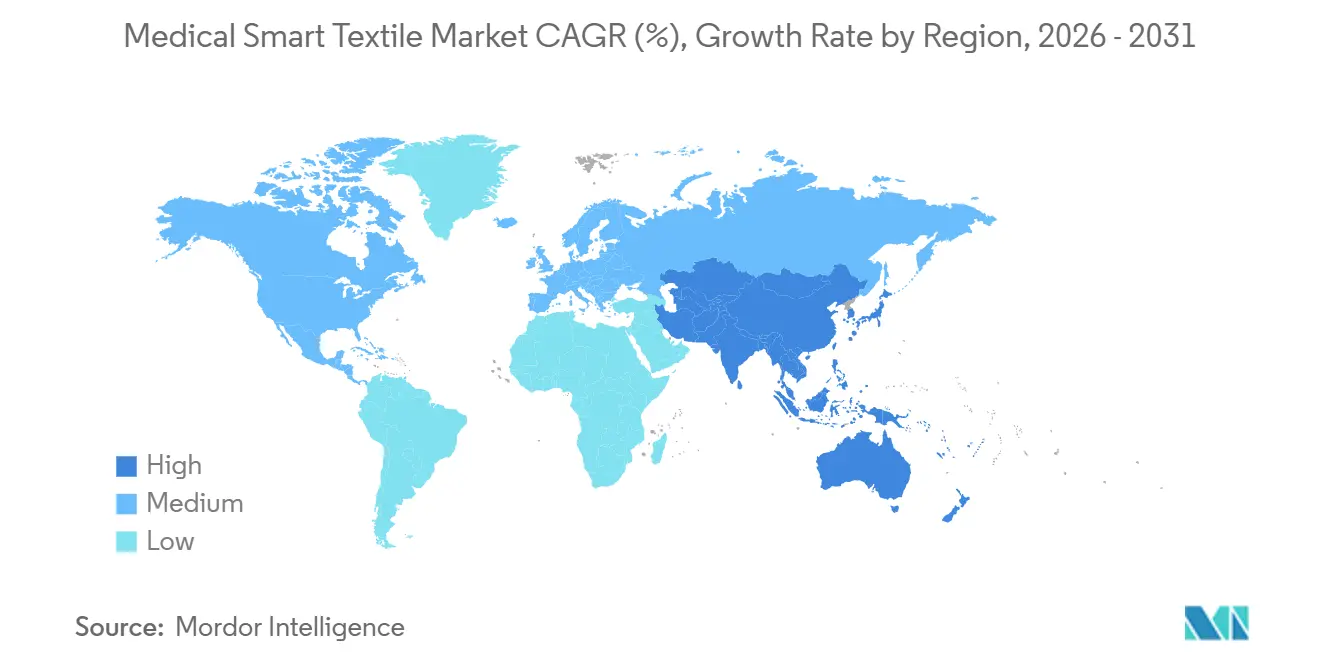

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

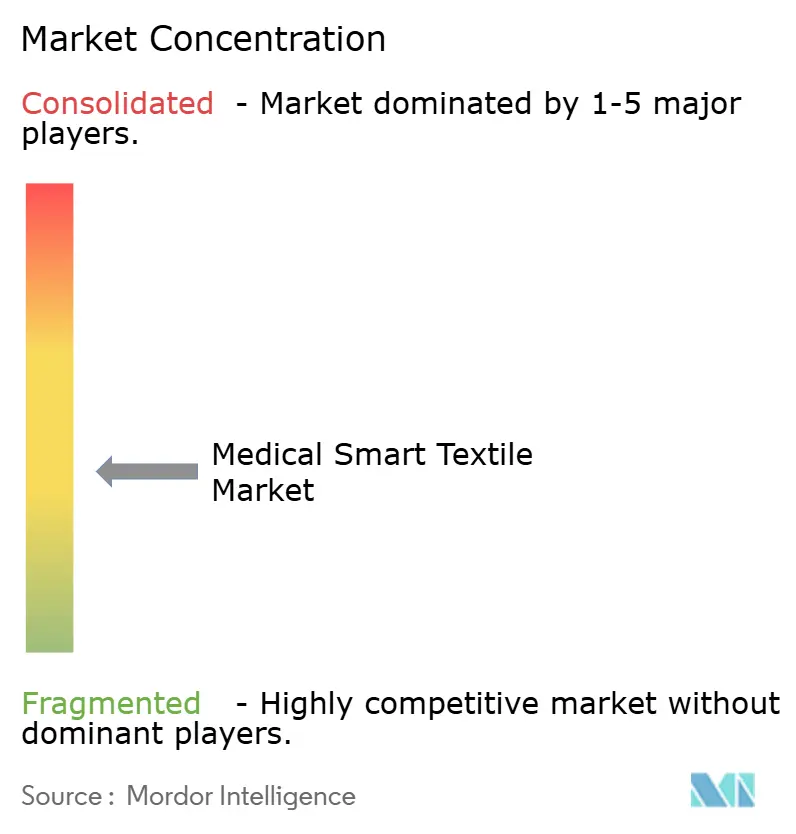

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Textiles Médicos Inteligentes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Textiles Médicos Inteligentes sea de USD 2.250 millones en 2025, USD 2.550 millones en 2026, y alcance USD 4.820 millones en 2031, creciendo a una CAGR del 13,56% de 2026 a 2031.

El mercado avanza impulsado por el envejecimiento de la población, la mayor necesidad de monitoreo de enfermedades crónicas y la presión sobre los sistemas de atención, que están trasladando la observación fuera de los hospitales hacia la vida cotidiana. La validación clínica también está fortaleciendo el mercado de textiles médicos inteligentes, ya que los sensores basados en textiles se tratan cada vez más como alternativas viables al hardware de monitoreo independiente en entornos perioperatorios, cardiopulmonares y ambulatorios. El lanzamiento del Modelo ACCESS de CMS en julio de 2026 otorga al mercado de textiles médicos inteligentes una base comercial más sólida, ya que los dispositivos vestibles autorizados por la FDA ahora pueden integrarse más directamente en las estructuras de pago vinculadas a los resultados de atención crónica. El mercado de textiles médicos inteligentes también se beneficia de mejores hilos conductores, componentes de detección más pequeños y diseños lavables a máquina, lo que hace que el uso repetido sea más práctico en programas de atención domiciliaria y rehabilitación. La competencia en el mercado de textiles médicos inteligentes sigue siendo moderadamente fragmentada, y las empresas mejor posicionadas para ganar terreno son las que pueden combinar avances regulatorios, evidencia clínica, integración en flujos de trabajo e interpretación útil de datos continuos de pacientes.

Conclusiones Clave del Informe

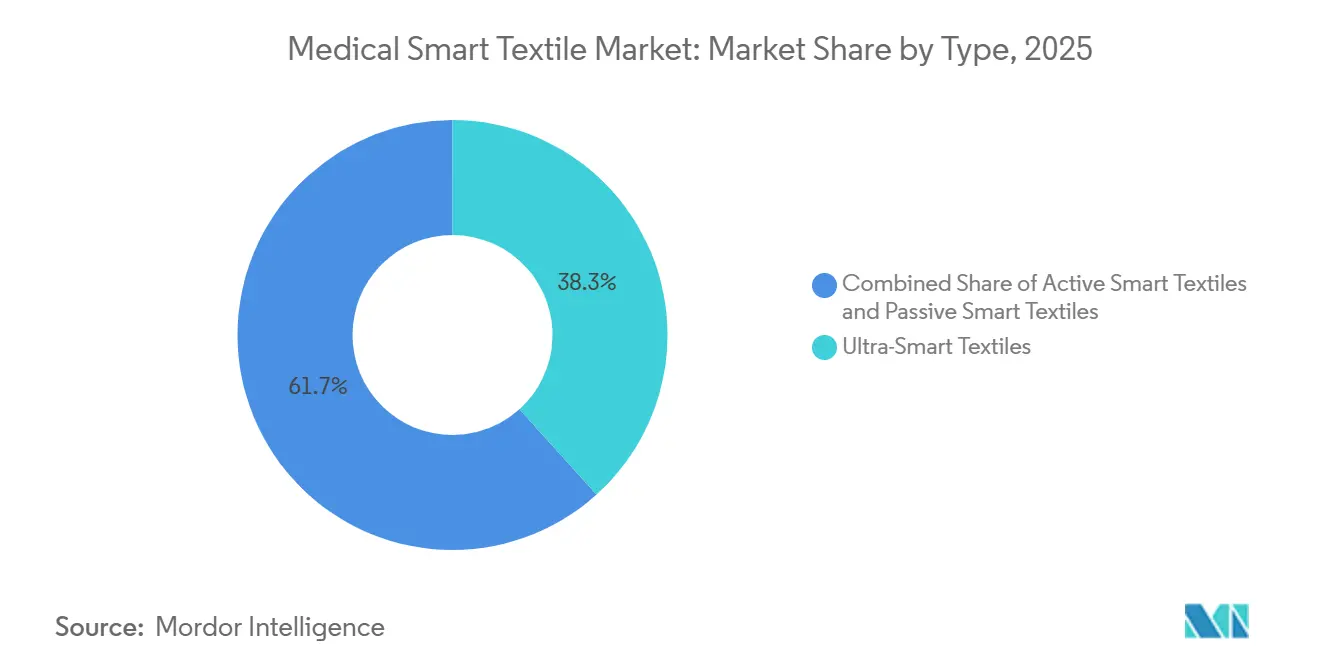

- Por tipo, los Textiles Ultrainteligentes mantuvieron una participación de ingresos del 38,31% en 2025, mientras que se prevé que los Textiles Inteligentes Activos crezcan a una CAGR del 14,38% hasta 2031.

- Por tecnología, la Tecnología Vestible representó una participación de ingresos del 38,24% en 2025, mientras que se proyecta que los Dispositivos Vestibles Biomédicos se expandan a una CAGR del 14,52% hasta 2031.

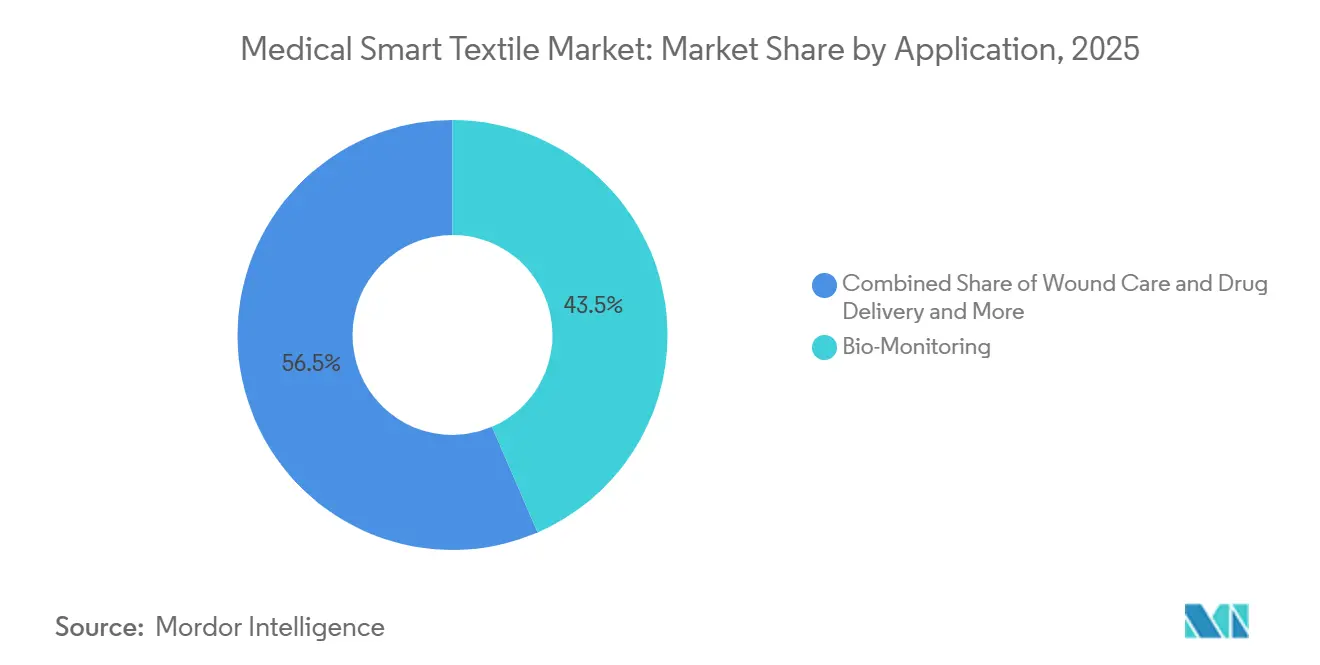

- Por aplicación, el Biomonitoreo representó el 43,52% del tamaño del mercado de textiles médicos inteligentes en 2025, mientras que se proyecta que el Cuidado de Heridas y la Administración de Fármacos avancen a una CAGR del 15,25% hasta 2031.

- Por usuario final, los Hospitales y Clínicas mantuvieron una participación de ingresos del 54,34% en 2025, mientras que se espera que la Atención Domiciliaria y los Pacientes registren la CAGR más alta del 16,15% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,22% de la participación del mercado de textiles médicos inteligentes en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 15,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Textiles Médicos Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Monitoreo Remoto de Pacientes | +2.8% | Global | Corto plazo (≤ 2 años) |

| Cambio hacia el Seguimiento Continuo y No Invasivo de Signos Vitales | +2.0% | Global, con concentración temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de Dispositivos Vestibles con Vías de Atención Digital | +1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Impulso Hospitalario hacia Extensiones de Atención Posaguda y Domiciliaria | +1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Miniaturización de Sensores Textiles y Mejoras en Lavabilidad | +1.8% | Global | Corto plazo (≤ 2 años) |

| Apoyo al Reembolso para la Atención Conectada | +1.7% | América del Norte, con expansión temprana a Europa Occidental | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Monitoreo Remoto de Pacientes

El monitoreo remoto de pacientes se está convirtiendo en una parte habitual del manejo de enfermedades crónicas, y ese cambio está otorgando al mercado de textiles médicos inteligentes un caso de uso más amplio y duradero que los episodios hospitalarios cortos por sí solos. El Modelo ACCESS de CMS se lanza en julio de 2026 e incluye directamente dispositivos vestibles autorizados por la FDA dentro de la atención crónica con apoyo tecnológico para beneficiarios de Medicare con afecciones como hipertensión, diabetes y dolor musculoesquelético crónico[1]Centro de Innovación de CMS, "Modelo ACCESS (Avanzando en la Atención Crónica con Soluciones Efectivas y Escalables)", Centros de Servicios de Medicare y Medicaid, cms.gov. Esto es relevante porque las prendas que recopilan datos fisiológicos pueden integrarse más naturalmente en las rutinas diarias que los parches o el hardware de monitoreo independiente, lo que favorece una mejor adherencia durante períodos más prolongados. Un estudio prospectivo de junio de 2026 en el Sistema de Salud de la Universidad Duke demostró que el monitoreo vestible detectó el deterioro posoperatorio temprano antes de la presentación clínica visible, lo que respalda el monitoreo continuo más allá de la estancia hospitalaria. El efecto comercial es más amplio que el manejo de enfermedades a largo plazo, ya que las ventanas de monitoreo más cortas ahora pueden tener sentido económico en la atención posquirúrgica y posaguda. Como resultado, el mercado de textiles médicos inteligentes está ganando acceso a un grupo de pacientes más amplio que se sitúa entre la atención hospitalaria y la recuperación domiciliaria completamente no supervisada.

Apoyo al Reembolso para la Atención Conectada en Mercados Clave

La alineación del reembolso se ha convertido en uno de los apoyos de demanda más claros para el mercado de textiles médicos inteligentes, ya que las normas de pago ahora se ajustan mejor a cómo se presta la atención conectada en la práctica clínica real. En julio de 2025, CMS propuso que los códigos de monitoreo remoto de pacientes pudieran aplicarse cuando los datos se transmiten durante tan solo 2 días en un período de 30 días, en lugar del mínimo anterior de 16 días, lo que amplía la adecuación para la atención episódica y el seguimiento tras el alta. Ese cambio es importante porque los dispositivos basados en textiles suelen ser más útiles cuando los pacientes necesitan observación después de una cirugía, tras el alta o durante períodos de terapia que no duran un mes completo. En enero de 2025, Mölnlycke Health Care invirtió USD 8 millones en Siren Care, cuyos calcetines diabéticos con detección de temperatura se informó que reducen el riesgo de úlceras en el pie diabético en un 68% y las amputaciones en un 83%, al tiempo que reducen los costos anuales de tratamiento por paciente. Ese movimiento demuestra que las discusiones sobre cobertura están siendo moldeadas cada vez más por resultados medibles en el costo de la atención, más que por la novedad del sensor. Las empresas del mercado de textiles médicos inteligentes que puedan demostrar ahorros a nivel del paciente se encuentran, por tanto, en una mejor posición que las empresas que ofrecen un sólido rendimiento de hardware sin evidencia clínica y económica comparable.

Miniaturización de Sensores Textiles y Mejoras en Lavabilidad

El mercado de textiles médicos inteligentes depende en gran medida de productos que puedan mantenerse cómodos en el cuerpo y al mismo tiempo producir señales confiables a través del uso repetido. Dos avances de ingeniería son fundamentales aquí: estructuras de detección más pequeñas que permanecen cerca de la piel y diseños de prendas lavables que respaldan el uso repetido en programas ambulatorios y domiciliarios. El Sistema Médico de Hexoskin recibió la autorización FDA 510(k) el 19 de noviembre de 2025, como la primera camiseta inteligente autorizada por la FDA para el monitoreo a largo plazo de ECG, respiración y actividad en una prenda lavable a máquina para pacientes ambulatorios. Un estudio de mayo de 2025 en Nature Electronics describió textiles de detección acústica de microfibra de vidrio capaces de monitorear la frecuencia respiratoria y la tensión muscular en una matriz de detección compacta de 10 mm × 10 mm utilizando materiales disponibles comercialmente. Estos avances reducen las barreras prácticas para el despliegue clínico, ya que el lavado repetido, la comodidad del usuario y la detección compacta son todos necesarios para la adherencia en el mundo real. También desplazan más la carga competitiva en el mercado de textiles médicos inteligentes, alejándola de las materias primas y orientándola hacia la validación, el trabajo regulatorio y la escalabilidad confiable.

Integración de Dispositivos Vestibles con Vías de Atención Digital

El mercado de textiles médicos inteligentes no alcanzará su pleno valor comercial a menos que los datos basados en prendas puedan integrarse fácilmente en los sistemas clínicos que los proveedores ya utilizan a diario. Una revisión de 2025 en Advanced Materials mostró cómo los sensores vestibles habilitados por inteligencia artificial están pasando de ser herramientas básicas de seguimiento a dispositivos de apoyo predictivo y diagnóstico, lo que cambia su papel dentro de la prestación de atención. Ese cambio es importante porque los hospitales y los médicos no necesitan más fuentes de datos sin procesar cuando no pueden actuar sobre ellos dentro de los flujos de trabajo existentes. Necesitan resultados estructurados que se ajusten a los registros electrónicos, respalden las alertas y acorten el tiempo entre la captura de la señal y la respuesta clínica. Para el mercado de textiles médicos inteligentes, esto significa que la renovación de contratos y los costos de cambio dependerán cada vez más de la integración de software y los análisis utilizables, más que del diseño de la tela. Las empresas que puedan conectar prendas de detección con vías de atención digital probablemente mantendrán posiciones más sólidas a medida que la atención conectada se vuelva más habitual en cardiología, rehabilitación, monitoreo respiratorio y manejo de enfermedades crónicas a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Producción y Validación | -1.6% | Global | Largo plazo (≥ 4 años) |

| Complejidad Regulatoria y de Certificación | -1.3% | América del Norte y Europa | Mediano plazo (2-4 años) y Largo plazo (≥ 4 años) |

| Preocupaciones sobre la Precisión de los Datos y la Fiabilidad a Largo Plazo | -1.0% | Global | Mediano plazo (2-4 años) |

| Fricción de Interoperabilidad con los Sistemas de Tecnología de la Información Clínica | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Validación

El mercado de textiles médicos inteligentes enfrenta una estructura de costos que difiere de muchas categorías de dispositivos convencionales, ya que las necesidades de validación pueden superar ampliamente los presupuestos de producción de hardware. Los componentes de tela, hilo y sensores integrados pueden ser manejables a escala, pero los estudios clínicos requeridos para la autorización y el reembolso a menudo consumen mucho más capital. Una revisión de 2024 en el Journal of the Textile Institute señaló que la lavabilidad y la durabilidad siguen siendo barreras persistentes, ya que los componentes conductores pueden degradarse a lo largo de ciclos de lavado repetidos de maneras difíciles de predecir y costosas de probar[2]"Diseño y Desarrollo de Sensores Vestibles Basados en Textiles para el Monitoreo Biomédico en Tiempo Real: Una Revisión", Journal of the Textile Institute, tandfonline.com. Eso eleva el costo de demostrar el rendimiento a largo plazo en diferentes grupos de pacientes, tipos de prendas y entornos de uso. Las expectativas de los pagadores también están aumentando, ya que la evidencia de reducción de costos ahora importa tanto como la función técnica en muchas discusiones de cobertura. Esto deja a los innovadores más pequeños del mercado de textiles médicos inteligentes bajo presión, ya que las mismas empresas que avanzan más rápido en ideas de productos son a menudo las menos capaces de financiar grandes estudios prospectivos.

Complejidad Regulatoria y de Certificación

La complejidad regulatoria continúa ralentizando el mercado de textiles médicos inteligentes porque estos productos a menudo se sitúan simultáneamente bajo las normas de dispositivos médicos, la supervisión de software y los estándares de rendimiento textil. Un informe de 2025 de la Red de Textiles Electrónicos encontró que los participantes de la academia, la industria y la atención médica señalaron la falta de estándares adaptados específicamente a los textiles inteligentes en salud y atención bajo el marco de la MHRA y el UKCA. El problema no es solo el costo, ya que las diferentes vías de aprobación en los Estados Unidos y Europa a menudo requieren diferentes paquetes de evidencia y diferentes plazos. Eso puede obligar a las empresas a elegir entre lanzamientos secuenciales, que retrasan los ingresos, y presentaciones paralelas, que elevan considerablemente el gasto en desarrollo. Los actores especializados que ya han recorrido una vía tienen una ventaja en conocimiento, pero aún enfrentan un camino de expansión más lento al ingresar a nuevas jurisdicciones. El resultado es que el mercado de textiles médicos inteligentes puede crecer rápidamente en términos de demanda mientras sigue avanzando de manera desigual en el despliegue comercial y la disponibilidad regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La complejidad clínica exige una prima, pero los sistemas activos marcan el ritmo

Los Textiles Ultrainteligentes mantuvieron el 38,31% de la participación del mercado de textiles médicos inteligentes dentro de la división por tipo en 2025, lo que demuestra que los proveedores estaban dispuestos a pagar más por prendas que combinaban la detección de múltiples parámetros con una funcionalidad más avanzada. Los hospitales y los entornos de atención escalonada valoraron estos sistemas porque una sola prenda podía capturar ECG, frecuencia respiratoria, actividad muscular y temperatura cutánea en un único factor de forma. Eso redujo la necesidad de múltiples dispositivos y disminuyó la carga de recopilar flujos de datos separados durante la prestación de atención. La combinación de tipos también refleja dónde los responsables del presupuesto ven el mayor retorno práctico, ya que los costos unitarios más altos pueden seguir siendo aceptables cuando la consolidación de dispositivos mejora el flujo de trabajo. En la industria de textiles médicos inteligentes, las decisiones de adquisición en entornos de mayor agudeza continúan favoreciendo los productos que pueden reemplazar varios pasos de monitoreo a la vez.

Se proyecta que los Textiles Inteligentes Activos crezcan a una CAGR del 14,38% de 2026 a 2031, lo que los convierte en la categoría de tipo de más rápido movimiento en el mercado de textiles médicos inteligentes. Su crecimiento está vinculado a productos que hacen más que detectar, incluidos sistemas diseñados para el apoyo a la rehabilitación, la respuesta terapéutica y otras funciones de circuito cerrado. Los Textiles Inteligentes Pasivos siguen siendo relevantes en la terapia de compresión, los apósitos antimicrobianos para heridas y los auxiliares de posicionamiento, donde la larga vida útil y el menor costo importan más que la inteligencia integrada. Un artículo de 2025 en npj Flexible Electronics describió los requisitos materiales y estructurales para los sistemas terapéuticos basados en textiles en modalidades eléctricas, térmicas y químicas, lo que respalda el desarrollo continuo en formulaciones inteligentes más reactivas. Con el tiempo, es probable que la frontera entre los Textiles Inteligentes Activos y los Ultrainteligentes se estreche a medida que las características programables se extiendan a rangos de precios más amplios. Ese cambio mantendría al mercado de textiles médicos inteligentes enfocado en la función y el uso clínico, más que en etiquetas de categoría rígidas.

Por Tecnología: La tecnología vestible lidera, mientras que los dispositivos vestibles biomédicos avanzan más rápido

La Tecnología Vestible representó una participación de ingresos del 38,24% en 2025, lo que la convirtió en el segmento tecnológico más grande del mercado de textiles médicos inteligentes. Su liderazgo provino de la madurez comercial de los monitores de salud basados en prendas para el seguimiento cardiopulmonar, el monitoreo de actividad y la observación relacionada con el sueño, tanto en entornos clínicos como domiciliarios. La adopción favoreció a este segmento porque las prendas generalmente se adaptan mejor a las rutinas de los pacientes que los dispositivos independientes o los formatos adhesivos. Los proveedores también se beneficiaron porque las prendas vestibles podían respaldar ventanas de observación más largas con menos manipulación del paciente. Esa combinación de facilidad de uso y relevancia clínica en expansión mantuvo a la Tecnología Vestible en el centro de la demanda.

Se prevé que los Dispositivos Vestibles Biomédicos crezcan a una CAGR del 14,52% de 2026 a 2031, el ritmo más rápido dentro de la división tecnológica del mercado de textiles médicos inteligentes. El crecimiento aquí está vinculado a usos específicos de enfermedades que requieren una medición más enfocada, respuesta terapéutica o apoyo diagnóstico que los productos vestibles más amplios. Los Sensores Textiles y los Textiles Electrónicos funcionan cada vez más como capas habilitadoras dentro de sistemas más grandes, en lugar de como categorías de ingresos independientes, lo que comprime su visibilidad de ventas directas mientras amplía su papel en la cadena de valor. Las Telas Inteligentes continúan sirviendo para usos especializados importantes, incluida la ropa hospitalaria antimicrobiana y las aplicaciones de regulación térmica. Una investigación publicada en Nature en febrero de 2025 describió una computadora de fibra única capaz de inferencia distribuida dentro de redes textiles, lo que sugiere que la detección y el procesamiento pueden estar más estrechamente vinculados durante el período de pronóstico. A medida que eso suceda, es probable que el mercado de textiles médicos inteligentes recompense a las empresas que puedan integrar la ciencia de materiales, el procesamiento de señales y la usabilidad del dispositivo en una sola arquitectura de producto.

Por Aplicación: El biomonitoreo ancla la demanda, mientras que el cuidado de heridas y la administración de fármacos abren el camino más rápido

El Biomonitoreo representó el 43,52% del tamaño del mercado de textiles médicos inteligentes dentro de la división por aplicación en 2025, lo que refleja la mayor trayectoria clínica detrás de la detección textil cardíaca, respiratoria y basada en movimiento. Los hospitales, los programas ambulatorios y los entornos de investigación clínica ya tenían casos de uso más claros para la observación continua, lo que ayudó a este segmento a mantener la mayor base de ingresos. La aplicación también se benefició de un creciente historial de autorizaciones de dispositivos que redujo el riesgo percibido de reembolso y adopción. La autorización FDA 510(k) de Hexoskin en noviembre de 2025 para el monitoreo ambulatorio a largo plazo de ECG y respiración reforzó esa posición al añadir otra prenda inteligente clínicamente utilizable a la base aprobada[3]Hexoskin, "Un Avance en la Atención Remota: El Sistema Médico de Hexoskin Recibe la Autorización FDA 510(k) para el Monitoreo a Largo Plazo de ECG y Respiración", Hexoskin, hexoskin.com. En la industria de textiles médicos inteligentes, el biomonitoreo sigue siendo, por tanto, el segmento con el puente más claro entre la capacidad técnica y la relevancia del pago.

Se espera que el Cuidado de Heridas y la Administración de Fármacos crezcan a una CAGR del 15,25% de 2026 a 2031, lo que lo convierte en la aplicación de más rápido crecimiento en el mercado de textiles médicos inteligentes. El crecimiento aquí está vinculado a productos de circuito cerrado que pueden detectar las condiciones de la herida y responder mediante terapia localizada dentro del mismo sustrato. Un estudio de Nature Communications de 2025 informó sobre un vendaje electrónico de heridas de detección y terapéutico de circuito cerrado tridimensional con interfaz cutánea probado en una cohorte clínica de 10 pacientes, mostrando cómo el manejo personalizado de heridas puede integrarse en sistemas vinculados a textiles. La Cirugía y la Rehabilitación siguen siendo aplicaciones más pequeñas pero técnicamente exigentes, ya que requieren esterilizabilidad, estabilidad de la señal y conformidad del material más allá de lo que necesitan muchos productos de monitoreo general. La Terapia y el Bienestar también continúan conectando casos de uso clínicos y de consumo, lo que ayuda al monitoreo basado en prendas a encajar en modelos de atención orientados a resultados, más que solo en tratamientos reactivos. Si los principales proveedores de cuidado de heridas comienzan a combinar apósitos inteligentes con apoyo de enfermería remota, el mercado de textiles médicos inteligentes podría ver cómo los límites de aplicación y los límites de usuario final cambian juntos antes de 2031.

Por Usuario Final: Los hospitales siguen siendo los más grandes, pero el crecimiento se desplaza hacia el hogar

Los Hospitales y Clínicas retuvieron el 54,34% de los ingresos por usuario final en 2025, lo que los mantuvo como el mayor centro de demanda en el mercado de textiles médicos inteligentes. Su liderazgo refleja tanto la escala de compras como la concentración de usos de mayor agudeza, como el monitoreo intraoperatorio, la telemetría en la UCI y la vigilancia posquirúrgica. Los compradores institucionales también sirvieron como el primer canal comercial para muchos productos, ya que los requisitos de validación clínica impulsaron la adopción a través de sistemas de adquisición formales antes de una adopción más amplia por parte del consumidor o en el hogar. Ese patrón favoreció los entornos hospitalarios donde el personal podía evaluar el rendimiento, integrar datos y apoyar el diseño de protocolos tempranos. También explica por qué la mayor demanda actual sigue estando dentro de entornos de atención organizados, más que en entornos completamente descentralizados.

Se proyecta que la Atención Domiciliaria y los Pacientes crezcan a una CAGR del 16,15% hasta 2031, lo que convierte a este en el segmento de usuario final de más rápido crecimiento en el mercado de textiles médicos inteligentes. El cambio está siendo respaldado por la presión de alta, la demanda de los pagadores de vigilancia continua y los modelos de pago que reconocen la atención crónica con apoyo tecnológico en entornos residenciales. Los Centros de Rehabilitación también se están expandiendo a medida que la recuperación de accidentes cerebrovasculares, la atención ortopédica y el manejo de enfermedades neurodegenerativas avanzan hacia protocolos ambulatorios y domiciliarios que se benefician del seguimiento continuo del movimiento y neuromuscular. La Investigación Académica e Industrial sigue siendo importante porque los laboratorios universitarios y los entornos de investigación por contrato generan la base de evidencia que luego da forma a la adquisición hospitalaria y domiciliaria. Las empresas están intentando cada vez más conectar la rehabilitación institucional y la rehabilitación domiciliaria con plataformas de detección continua para que el monitoreo pueda continuar sin interrupción después del alta. Esa dirección respalda un mercado de textiles médicos inteligentes más amplio donde el valor a largo plazo proviene de la continuidad de la atención, más que de episodios de dispositivos aislados.

Análisis Geográfico

América del Norte mantuvo el 38,22% de la participación del mercado de textiles médicos inteligentes en 2025, lo que la convirtió en el mayor contribuyente regional. El liderazgo de la región se basa en una cartera de autorizaciones de la FDA más sólida, un uso más amplio del monitoreo fisiológico remoto y estructuras de reembolso que apoyan cada vez más la atención crónica habilitada por dispositivos vestibles. Los Estados Unidos siguen siendo el principal motor porque la actividad de autorización de productos y la alineación de pagos están más desarrolladas que en la mayoría de los otros mercados. Canadá añade una capa de innovación a través de empresas como Hexoskin y Myant, que continúan trabajando con socios de investigación institucional mientras venden en programas de atención médica internacionales más amplios.

Europa se mantuvo como la segunda geografía más grande en el mercado de textiles médicos inteligentes y también una de las más reguladas. Alemania, el Reino Unido, Francia y los países nórdicos forman el grupo de adopción más sólido porque combinan infraestructura de salud digital, enfoque en atención preventiva y capacidades establecidas en textiles y tecnología médica. Alemania destaca por su profundidad industrial, y KOB GmbH ha construido un equipo dedicado a textiles médicos inteligentes mientras mantiene colaboraciones de investigación internacionales. La Comisión Europea y Euratex lanzaron la asociación Textiles del Futuro en 2025 con EUR 60 millones, o USD 64,80 millones, comprometidos hasta 2030, lo que respalda el impulso a la innovación incluso cuando el cumplimiento del Reglamento de Dispositivos Médicos de la Unión Europea continúa dando forma a las prioridades comerciales.

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,65% hasta 2031, el aumento regional más rápido en el tamaño del mercado de textiles médicos inteligentes. La región se beneficia simultáneamente de una fuerte demanda demográfica y escala de fabricación, lo que pocas otras geografías pueden igualar. Japón tiene una de las poblaciones más envejecidas del mundo, lo que respalda la demanda de monitoreo domiciliario continuo y otorga a las prendas inteligentes clínicamente validadas un lugar claro en los programas de atención al envejecimiento. La región también tiene una sólida capacidad en materiales, ya que empresas como Toray Industries y Asahi Kasei suministran fibras especiales que respaldan plataformas de textiles inteligentes a nivel mundial. China contribuye con la fabricación de fibras conductoras a gran escala, lo que mejora las posiciones de costo para niveles de productos más amplios. Corea del Sur también se está volviendo más relevante a medida que su entorno de regulación de dispositivos madura al ritmo de otros marcos principales. América del Sur y Oriente Medio y África siguen siendo oportunidades en etapas más tempranas, con Brasil y los países del Consejo de Cooperación del Golfo actuando como los primeros puntos de crecimiento visibles a medida que la infraestructura sanitaria y la cobertura de salud digital continúan mejorando.

Panorama Competitivo

El mercado de textiles médicos inteligentes sigue siendo moderadamente fragmentado y muestra una clara división entre grupos de tecnología médica diversificados, empresas especializadas en textiles inteligentes y proveedores de materiales intermedios. Las grandes empresas generalmente no están construyendo toda la categoría por sí solas desde cero. En cambio, están utilizando asociaciones, acuerdos de distribución y adquisiciones específicas para ingresar a espacios de monitoreo adyacentes más rápidamente. Ese patrón refleja la ventaja que los desarrolladores especializados aún mantienen en la iteración rápida, el diseño de prendas y la navegación regulatoria temprana.

El acuerdo de distribución de Medtronic para el dispositivo vestible multiparámetro de Corsano muestra cómo las grandes empresas de dispositivos están intentando ampliar su alcance en el monitoreo hospitalario y domiciliario sin esperar un desarrollo interno lento. La adquisición completada por Johnson & Johnson de Atraverse Medical en el segundo trimestre de 2026 apunta a un enfoque similar, donde la capacidad de procedimientos y cardiovascular se amplía mediante actividad de acuerdos en lugar de solo mediante desarrollo orgánico. El trabajo de DuPont con socios tecnológicos en torno a soluciones de materiales conductores muestra que los proveedores intermedios pueden beneficiarse de la expansión de la categoría sin asumir la plena carga regulatoria a nivel de dispositivo. Schoeller Textil AG y Toray Industries ocupan posiciones similares porque respaldan el crecimiento de prendas inteligentes en el mercado final a través de insumos textiles funcionales, más que a través de la competencia directa en dispositivos clínicos.

Las empresas especializadas como Hexoskin, Myant, Chronolife y Siren Care compiten más en profundidad de validación clínica, enfoque en aplicaciones de nicho y posicionamiento regulatorio que en escala pura. Su desafío es que cada nueva indicación puede requerir costosos trabajos de ensayo, lo que genera una carga de costos que las pequeñas empresas suelen sentir con más fuerza que los grupos diversificados. El mismo problema da forma al mercado de textiles médicos inteligentes en general, ya que los nuevos casos de uso no se convierten en flujos de ingresos duraderos hasta que están respaldados por evidencia lista para el reembolso. La investigación publicada en Nature en febrero de 2025 sobre computadoras de fibra única y el trabajo publicado en npj Biomedical Innovations sobre terapia de heridas bioelectrónica adaptativa apuntan hacia una próxima etapa en la que la detección, la inferencia y la respuesta están más estrechamente integradas dentro de los sistemas textiles. Eso significa que las posiciones más duraderas pueden corresponder a las empresas que puedan procesar señales más cerca de la prenda, reducir la dependencia de una conectividad perfecta e integrarse más fluidamente en los entornos domiciliarios. Aún existe espacio en blanco en el drapeado inteligente intraoperatorio, las prendas de monitoreo pediátrico y la neuroestimulación basada en textiles para el dolor crónico, donde ninguna empresa ha construido aún una posición claramente dominante.

Líderes de la Industria de Textiles Médicos Inteligentes

-

Sensoria Health

-

DuPont de Nemours, Inc.

-

Toray Industries, Inc.

-

Hexoskin

-

AiQ Smart Clothing Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Investigadores del Instituto de Tecnología de Georgia lanzaron un piloto de láminas de detección de presión de tela inteligente en el Centro de Salud Infantil de Atlanta para detectar el riesgo de úlceras por presión mediante sensores flexibles y reutilizables integrados en sábanas de cuna y conectados a una aplicación de monitoreo. El equipo tiene como objetivo expandirse a 50 cunas y buscar autorización regulatoria para comercializar en hospitales y hogares de ancianos en un plazo de dos años.

- Febrero de 2026: Se publicó en Microsystems & Nanoengineering una manga de detección electrofisiológica basada en textiles sin necesidad de alineación que permite un monitoreo cardiovascular integral en condiciones del mundo real, lo que avanza el caso de la vigilancia cardíaca ambulatoria sin sensores adhesivos.

Alcance del Informe Global del Mercado de Textiles Médicos Inteligentes

Según el alcance del informe, un Textil Médico Inteligente es un tipo de tela integrada con tecnologías avanzadas que le permiten monitorear, responder o mejorar funciones relacionadas con la salud. Estos textiles pueden incorporar sensores, materiales conductores u otros componentes electrónicos para rastrear parámetros fisiológicos como la frecuencia cardíaca, la temperatura o el movimiento, proporcionando datos de salud en tiempo real y mejorando la atención médica o la comodidad del paciente.

La segmentación del mercado de textiles médicos inteligentes se categoriza por tipo, tecnología, aplicación, usuario final y geografía. Por tipo, el mercado se divide en textiles inteligentes pasivos, textiles inteligentes activos y textiles ultrainteligentes. Por tecnología, incluye sensores textiles, telas inteligentes, tecnología vestible, textiles electrónicos y dispositivos vestibles biomédicos. Por aplicación, el mercado abarca biomonitoreo, cirugía, terapia y bienestar, rehabilitación, y cuidado de heridas y administración de fármacos. Por usuario final, se segmenta en hospitales y clínicas, investigación académica e industrial, atención domiciliaria y pacientes, y centros de rehabilitación. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Textiles Inteligentes Pasivos |

| Textiles Inteligentes Activos |

| Textiles Ultrainteligentes |

| Sensores Textiles |

| Telas Inteligentes |

| Tecnología Vestible |

| Textiles Electrónicos |

| Dispositivos Vestibles Biomédicos |

| Biomonitoreo |

| Cirugía |

| Terapia y Bienestar |

| Rehabilitación |

| Cuidado de Heridas y Administración de Fármacos |

| Hospitales y Clínicas |

| Investigación Académica e Industrial |

| Atención Domiciliaria y Pacientes |

| Centros de Rehabilitación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Textiles Inteligentes Pasivos | |

| Textiles Inteligentes Activos | ||

| Textiles Ultrainteligentes | ||

| Por Tecnología | Sensores Textiles | |

| Telas Inteligentes | ||

| Tecnología Vestible | ||

| Textiles Electrónicos | ||

| Dispositivos Vestibles Biomédicos | ||

| Por Aplicación | Biomonitoreo | |

| Cirugía | ||

| Terapia y Bienestar | ||

| Rehabilitación | ||

| Cuidado de Heridas y Administración de Fármacos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Investigación Académica e Industrial | ||

| Atención Domiciliaria y Pacientes | ||

| Centros de Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de textiles médicos inteligentes?

El mercado de textiles médicos inteligentes se situó en USD 2.250 millones en 2025, alcanza USD 2.550 millones en 2026 y se prevé que llegue a USD 4.820 millones en 2031 a una CAGR del 13,56%.

¿Qué aplicación lidera los ingresos en los textiles médicos inteligentes?

El Biomonitoreo lidera la combinación de aplicaciones con una participación de ingresos del 43,52% en 2025, respaldado por una validación clínica más sólida y una base creciente de prendas de monitoreo aprobadas.

¿Qué grupo de usuario final se está expandiendo más rápido?

La Atención Domiciliaria y los Pacientes es el segmento de usuario final de más rápido crecimiento, con una CAGR del 16,15% hasta 2031, a medida que la presión de alta y el reembolso de la atención conectada trasladan el monitoreo a entornos residenciales.

¿Qué región lidera y cuál crece más rápido?

América del Norte mantuvo una participación del 38,22% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 15,65% hasta 2031, impulsada por el envejecimiento de la población y la profundidad manufacturera.

¿Qué está impulsando la adopción de textiles médicos inteligentes en la atención médica?

La demanda de monitoreo remoto de pacientes, un reembolso más sencillo para la atención conectada, y una mejor miniaturización y lavabilidad están fortaleciendo la adopción en la atención hospitalaria, de rehabilitación y domiciliaria.

¿Qué está frenando una comercialización más amplia?

Las mayores barreras son los altos costos de validación, las difíciles pruebas de lavabilidad y durabilidad, y la complejidad regulatoria en los estándares de dispositivos médicos, software y textiles.

Última actualización de la página el: