Tamaño y Participación del Mercado de Apósitos Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apósitos Quirúrgicos por Mordor Intelligence

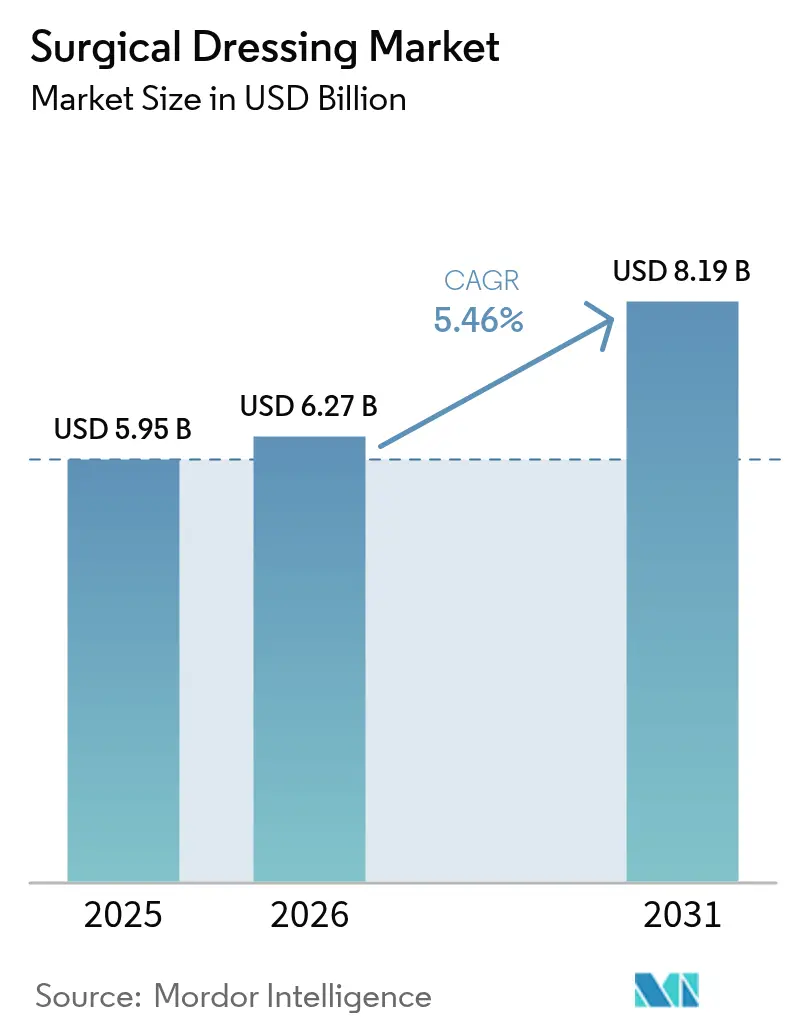

Se espera que el tamaño del mercado de apósitos quirúrgicos crezca de USD 5,95 mil millones en 2025 a USD 6,27 mil millones en 2026 y se prevé que alcance USD 8,19 mil millones en 2031 a una CAGR del 5,46% durante 2026-2031. El crecimiento de la demanda se sustenta en tres pilares: la creciente incidencia de heridas crónicas entre los adultos mayores, la migración de procedimientos hacia entornos ambulatorios y la innovación constante en apósitos inteligentes, antimicrobianos y bioactivos. La integración de sensores en tiempo real, como el vendaje iCares del Instituto de Tecnología de California que mide biomarcadores en el exudado, señala un cambio de la cobertura pasiva hacia la terapia activa. Las reformas regulatorias en China, India y los Estados Unidos reducen las barreras de adopción para los productos premium, mientras que las políticas de los pagadores que ahora reembolsan los apósitos sustitutos de piel amplían el acceso al mercado. Los riesgos en la cadena de suministro de polímeros especiales y la posible reclasificación por parte de la FDA de los apósitos antimicrobianos moderan el optimismo; sin embargo, la necesidad demográfica y clínica subyacente continúa anclando la trayectoria del mercado de apósitos quirúrgicos.

Conclusiones Clave del Informe

- Por aplicación, el tratamiento de úlceras representó el 31,02% del tamaño del mercado de apósitos quirúrgicos en 2025, y la cirugía relacionada con la diabetes avanza a una CAGR del 5,79% hasta 2031.

- Por usuario final, los hospitales y clínicas mantuvieron el 53,88% de la participación del mercado de apósitos quirúrgicos en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más alta, del 5,92%, hasta 2031.

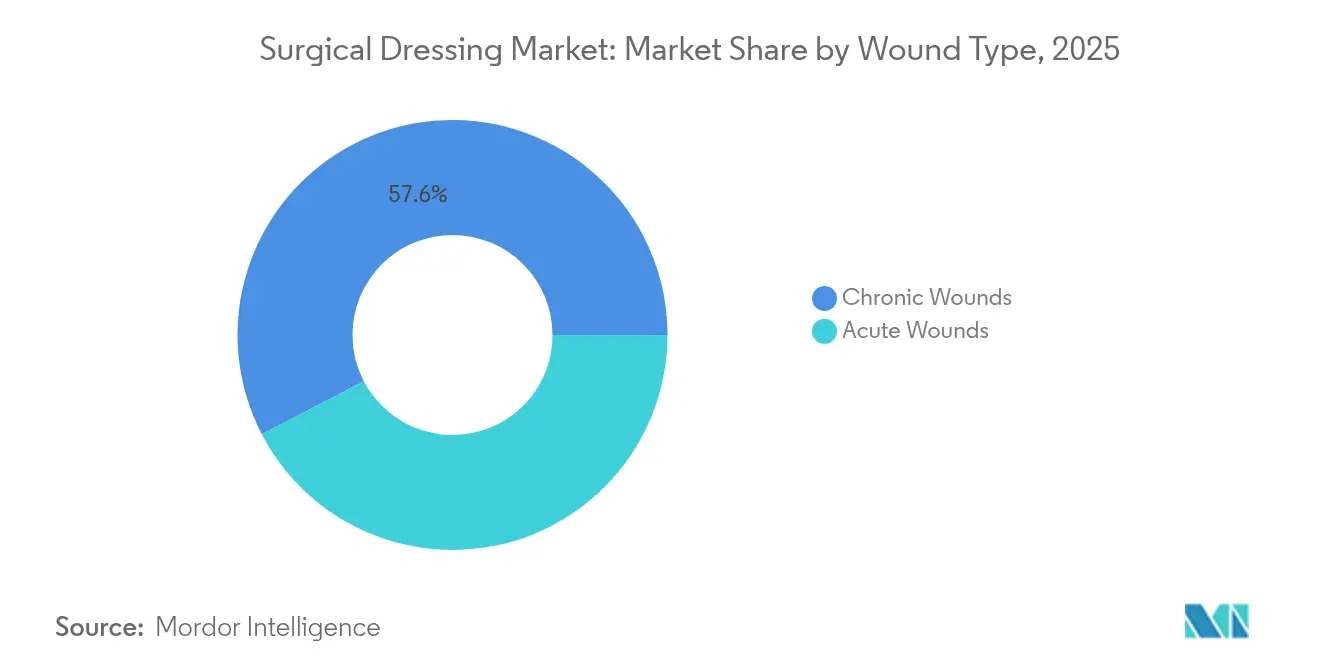

- Por tipo de herida, las heridas crónicas capturaron el 57,63% de la participación del tamaño del mercado de apósitos quirúrgicos en 2025, y las heridas agudas crecen a una CAGR del 6,12% hasta 2031.

- Por material, los polímeros sintéticos mantuvieron una participación del 38,41% en 2025, mientras que se prevé que los compuestos bioingeniados crezcan a una CAGR del 6,55% hasta 2031.

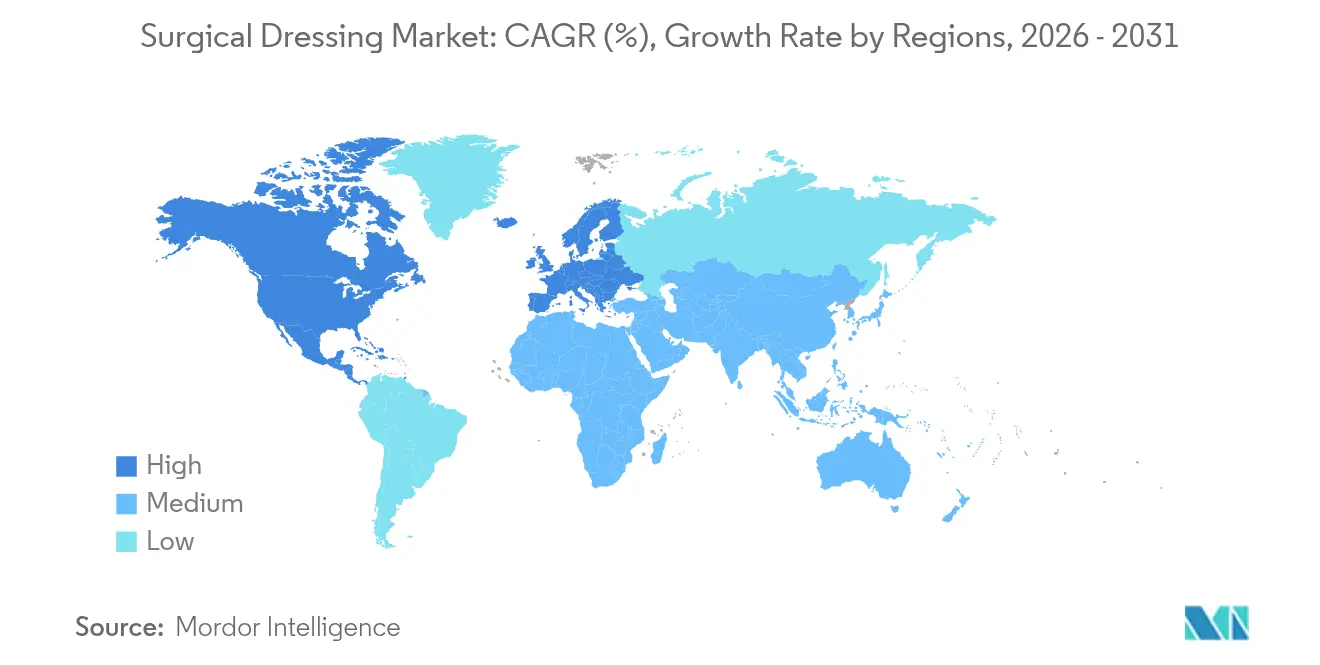

- Por geografía, América del Norte lideró con el 41,72% de la participación del mercado de apósitos quirúrgicos en 2025; Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Apósitos Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de las heridas crónicas | +1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desplazamiento hacia la atención ambulatoria y domiciliaria | +1.2% | América del Norte y UE, extendiéndose a APAC | Mediano plazo (2-4 años) |

| Innovación de productos en apósitos antimicrobianos y bioactivos | +1.0% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del reembolso para apósitos avanzados | +0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Crecimiento de los volúmenes quirúrgicos en Asia emergente | +0.6% | Núcleo de APAC, con extensión a MEA | Largo plazo (≥ 4 años) |

| Integración de sensores inteligentes o IoT en los apósitos | +0.4% | América del Norte y UE, APAC incipiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de las Heridas Crónicas

Las heridas crónicas ya afectan a más de 40 millones de personas en todo el mundo y cuestan al sistema de salud de los Estados Unidos más de USD 28 mil millones cada año [1]Gwendolen Carberry, "Carga y Costo de la Atención de Heridas Crónicas en los Estados Unidos," Frontiers in Bioengineering and Biotechnology, frontiersin.org. La diabetes y la enfermedad arterial periférica elevan el riesgo de úlceras, lo que llevó al Grupo de Trabajo Internacional sobre el Pie Diabético a recomendar apósitos de sacarosa octasulfato para úlceras que no cicatrizan [2]Eelco M. W. van Gelder, "Apósitos de Sacarosa Octasulfato para Úlceras del Pie Diabético," Journal of Wound Care, onlinelibrary.wiley.com. Medicare informa que el 10,5% de los beneficiarios presentan heridas crónicas, pero generan un uso desproporcionado de recursos, por lo que los pagadores valoran las terapias que acortan el tiempo de cicatrización. Los metaanálisis muestran que los apósitos avanzados pueden acelerar el cierre en un promedio de 1,09 días y reducir las puntuaciones de dolor en comparación con la gasa tradicional. Este impulsor demográfico sostiene una demanda estable y resistente a las recesiones tanto en productos avanzados como estándar en el mercado de apósitos quirúrgicos.

Desplazamiento hacia la Atención Ambulatoria y Domiciliaria

La migración de procedimientos hacia entornos ambulatorios aumenta la necesidad de apósitos que permanezcan en su lugar por más tiempo y simplifiquen el autocuidado. Las plataformas de monitoreo remoto, como WoundConnect, ayudan a los médicos a supervisar el progreso de la cicatrización sin visitas diarias, reduciendo la utilización hospitalaria hasta en un 15%. Los nuevos códigos del CMS (G0541, G0542) remuneran la capacitación de cuidadores en el manejo de heridas impartida mediante telesalud, incentivando la gestión domiciliaria. El apósito V.A.C. Peel & Place de Solventum, diseñado para uso de siete días y aplicación en dos minutos, es un ejemplo de los productos adaptados al desplazamiento ambulatorio. Estos factores elevan colectivamente la demanda en el mercado de apósitos quirúrgicos de soluciones de uso prolongado y baja complejidad.

Innovaciones de Productos en Apósitos Antimicrobianos y Bioactivos

Los materiales compuestos que combinan acción antimicrobiana con curación bioactiva estimulan la adopción de productos premium. La celulosa bacteriana cargada con nanopartículas de dióxido de cerio bloquea tanto E. coli como B. subtilis, al tiempo que libera fármacos con un perfil controlado. La aprobación de la FDA de NexoBrid para el desbridamiento enzimático de quemaduras, tras una revisión prolongada, valida el apetito por terapias especializadas. Los ensayos indican que los apósitos de alginato acortan la cicatrización en más de un día en promedio y reducen significativamente el dolor. La investigación sobre andamiajes de seda de araña artificial producidos mediante microbios modificados genéticamente muestra un cierre de heridas más rápido en modelos diabéticos y apunta a una nueva generación de biomateriales sostenibles.

Expansión del Reembolso para Apósitos Avanzados (EE. UU., UE)

Los reguladores ahora tratan los productos celulares y basados en tejidos como herramientas de manejo de heridas en lugar de sustitutos de piel, incorporándolos al arancel de honorarios médicos y aportando claridad a las vías de pago. Las Determinaciones de Cobertura Local permiten hasta cuatro aplicaciones por úlcera en un período de 12 semanas si la herida se contrae al menos un 50% durante el primer mes de tratamiento. En Europa, el Reglamento de Dispositivos Médicos armoniza los requisitos de evidencia y concede tiempo de transición para los dispositivos heredados hasta diciembre de 2027, recompensando a las empresas con sólidos expedientes clínicos. Un reembolso más claro incentiva a los hospitales a adoptar apósitos premium que prometen un menor costo total de atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vías regulatorias estrictas en múltiples jurisdicciones | −0.9% | Global, pronunciado en UE y APAC | Mediano plazo (2-4 años) |

| Erosión de precios por licitaciones en la contratación | −0.7% | Global, agudo en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de polímeros especiales | −0.5% | Global, concentrado en el abastecimiento de APAC | Corto plazo (≤ 2 años) |

| Brechas en la evidencia clínica para apósitos inteligentes | −0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vías Regulatorias Estrictas en Múltiples Jurisdicciones

El Reglamento de Dispositivos Médicos de la UE exige ahora una evaluación clínica exhaustiva y vigilancia poscomercialización, añadiendo entre 12 y 18 meses y gastos significativos a los plazos de aprobación. La FDA está consultando sobre la reclasificación de los apósitos antimicrobianos de Clase I a Clase II o III, lo que podría someter a muchos productos heredados a una revisión previa a la comercialización más estricta. Japón continúa registrando el mayor retraso en la aprobación de tecnología médica entre los países del G7, con un promedio de 24 a 36 meses según su Agencia de Productos Farmacéuticos y Dispositivos Médicos. Los apósitos inteligentes que incorporan software atraen un escrutinio adicional en materia de ciberseguridad, lo que supone un desafío para las empresas más pequeñas. Estos obstáculos ralentizan la introducción de nuevas tecnologías en el mercado de apósitos quirúrgicos.

Erosión de Precios por Licitaciones en la Contratación Hospitalaria

Los hospitales públicos en Europa y partes de Asia adjudican licitaciones masivas basadas principalmente en el precio, comprimiendo los márgenes brutos de los productos de gasa y película de uso común. Los informes de las empresas muestran que la cartera de heridas tradicional de Paul Hartmann enfrentó una reducción de precios del 20 al 30% por parte de marcas privadas en 2024, incluso cuando la demanda se mantuvo sólida. Las redes de distribución integrada en los Estados Unidos solicitan cada vez más contratos de reparto de riesgo en los que los proveedores reembolsan parte del costo del producto si no se alcanzan los objetivos de cicatrización. Sin datos de salud económica de alta calidad, muchos proveedores de nivel medio tienen dificultades para defender precios premium, ejerciendo una presión a corto plazo sobre la tasa de crecimiento del mercado de apósitos quirúrgicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Apósitos Primarios Lideran la Innovación

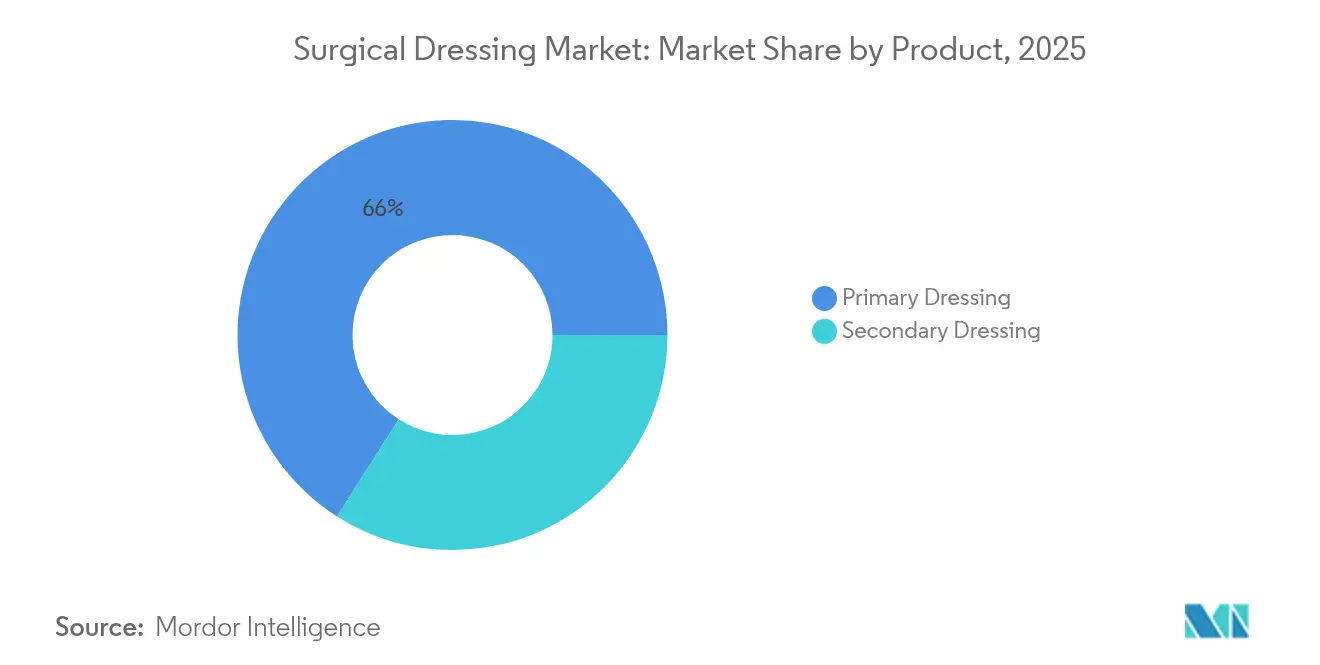

Los apósitos primarios generaron el 65,98% de los ingresos del mercado de apósitos quirúrgicos en 2025 debido a su papel central en el lecho de la herida. Las variantes de hidrogel y alginato mantienen un equilibrio óptimo de humedad, y ensayos recientes muestran un cierre 1,09 días más rápido en comparación con la gasa. Los apósitos de película ahora incorporan sensores de pH impresos que detectan infecciones antes de que aparezcan síntomas visibles, brindando a los médicos una ventaja de alerta temprana. Los apósitos de espuma con polímeros superabsorbentes ganaron participación después de que Paul Hartmann reportara EUR 608,9 millones en ingresos por heridas gracias a la fuerte adopción de espuma de silicona. Los apósitos secundarios crecen más rápido, a una CAGR del 5,98%, porque los protocolos en capas requieren mayor absorción y fijación. Las empresas perfeccionan los bordes adhesivos para reducir el trauma cutáneo en pacientes frágiles, manteniendo al mismo tiempo la integridad del sellado para un uso de siete días.

Los apósitos primarios inteligentes con conectividad Bluetooth siguen siendo un nicho, limitado por la duración de la batería y el costo; sin embargo, estudios piloto en hospitales de veteranos muestran una alta satisfacción de los pacientes. Las películas de polímeros sintéticos aún dominan el volumen, pero los compuestos de celulosa bioingeniada que liberan antimicrobianos a demanda captan el interés de los médicos. A medida que los contratos basados en valor recompensan la reducción de reingresos, los compradores ponderan el mayor precio unitario de los apósitos activos frente a las reducciones demostradas en los costos totales de atención. La innovación continua mantiene a los apósitos primarios a la vanguardia del mercado de apósitos quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Cirugía Relacionada con la Diabetes Impulsa el Crecimiento

La atención de úlceras contribuyó con el 31,02% al tamaño del mercado de apósitos quirúrgicos en 2025, reflejando la carga continua de las úlceras por presión y venosas en las poblaciones que envejecen. Sin embargo, la cirugía relacionada con la diabetes representa el caso de uso de más rápido crecimiento, con una CAGR del 5,79%. El Grupo de Trabajo Internacional sobre el Pie Diabético ahora avala los apósitos de sacarosa octasulfato cuando las úlceras neuro-isquémicas se estancan tras cuatro semanas de atención estándar. La terapia de presión negativa después de procedimientos cardiovasculares amplía aún más el alcance de las aplicaciones.

El tratamiento de quemaduras sigue dependiendo de las opciones impregnadas con plata, aunque persiste el debate sobre la liberación óptima de iones. Los receptores de trasplantes de órganos demandan apósitos de alto rendimiento que protejan contra infecciones oportunistas mientras promueven la granulación. Los pagadores exigen cada vez más pruebas fotográficas y planimetría digital para autorizar múltiples aplicaciones de apósitos de alto costo, lo que impulsa a los proveedores a incorporar herramientas de captura de imágenes en los productos inteligentes. Estas necesidades en evolución refuerzan las perspectivas de crecimiento de los segmentos especializados dentro del mercado más amplio de apósitos quirúrgicos.

Por Usuario Final: Los Centros Ambulatorios Aceleran la Adopción

Los hospitales y clínicas representaron el 53,88% de la participación del mercado de apósitos quirúrgicos en 2025, anclados por cargas de trabajo complejas de trauma y cirugía. Sin embargo, los centros de cirugía ambulatoria se expanden a una CAGR del 5,92% a medida que las aseguradoras favorecen los procedimientos en el mismo día. Las espumas de uso prolongado que toleran el baño y el movimiento suave son adecuadas para la recuperación ambulatoria. El seguimiento mediante telesalud reduce las visitas de enfermería especializada, y el CMS ahora compensa las evaluaciones virtuales de heridas, mejorando la economía de los centros.

Los servicios de atención domiciliaria utilizan códigos de educación para cuidadores para capacitar a los familiares en los cambios básicos de apósitos, ampliando la adopción de envases intuitivos con código de colores. Los centros de atención a largo plazo implementan apósitos sacros profilácticos para la prevención de úlceras por presión, un enfoque que la evidencia muestra puede reducir la incidencia de úlceras en estadio III en un 43%. La diversificación de la combinación de usuarios finales apoya una expansión equilibrada en el mercado de apósitos quirúrgicos.

Por Tipo de Herida: Las Heridas Crónicas Dominan el Segmento Premium

Las heridas crónicas capturaron el 57,63% de los ingresos del mercado en 2025 debido a sus prolongados ciclos de atención y la necesidad de terapias avanzadas. Los apósitos inteligentes que rastrean los niveles de óxido nítrico o glucosa ayudan a los médicos a detectar el deterioro temprano, previniendo el costoso desbridamiento. Los modelos de inteligencia artificial entrenados con imágenes del lecho de la herida ahora predicen la probabilidad de cicatrización con un 98% de precisión, orientando la escalada oportuna del tratamiento.

El manejo de heridas agudas crece a una CAGR del 6,12% impulsado por el aumento de las cirugías electivas y los casos de trauma. La evidencia proveniente del África Subsahariana muestra que los paquetes multimodales que combinan apósitos modernos con la administración prudente de antimicrobianos pueden reducir las tasas de infección del sitio quirúrgico hasta en un 95%. Por ello, los fabricantes de dispositivos promueven kits combinados que incluyen limpiadores preoperatorios, paños de incisión intraoperatorios y apósitos posoperatorios, fortaleciendo la captura de participación en el mercado de apósitos quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Soluciones Bioingeniadas Ganan Terreno

Los polímeros sintéticos aún mantienen una participación de ingresos del 38,41%, respaldados por cadenas de suministro maduras y propiedades consistentes requeridas en la producción de alto volumen. Sin embargo, los materiales compuestos y bioingeniados registran el mayor crecimiento, con una CAGR del 6,55%, impulsados por la sostenibilidad y el rendimiento. La celulosa bacteriana combinada con óxido de cerio muestra una potente acción antibacteriana sin citotoxicidad, mientras que los hidrogeles de quitosano exhiben un comportamiento de autocuración que se adapta a defectos irregulares.

Los andamiajes a base de colágeno, como la plantilla dérmica de Integra, ahora cuentan con autorización de la FDA para úlceras diabéticas, lo que marca la aceptación regulatoria de los biológicos en la atención convencional. La seda de araña artificial obtenida de microbios modificados genéticamente ofrece alta resistencia a la tracción y biocompatibilidad, con estudios preliminares que muestran tiempos de cierre de heridas superiores en ratones diabéticos. Los continuos avances en ciencia de materiales impulsarán los segmentos de mayor margen del mercado de apósitos quirúrgicos hacia opciones de origen biológico durante la próxima década.

Análisis Geográfico

América del Norte mantiene el liderazgo, con el 41,72% del mercado de apósitos quirúrgicos en 2025. El sólido reembolso bajo Medicare y los pagadores privados recompensa las tecnologías que acortan la cicatrización o reducen las visitas a la clínica. El Departamento de Defensa adjudicó en 2025 a Smith+Nephew un contrato de USD 75 millones para sistemas de presión negativa, lo que señala la confianza del gobierno en las modalidades avanzadas. Los recientes cambios de política del CMS que clasifican ciertos sustitutos de piel como productos de manejo de heridas simplifican la facturación, fomentando una adopción más rápida de las ofertas premium. Las designaciones de vía rápida de la FDA para terapias celulares como Aurase Wound Gel indican el apoyo regulatorio a la innovación biológica.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 6,88% hasta 2031. La ley de dispositivos médicos de China de 2024 refuerza la gestión de calidad y establece vías de revisión acelerada para los productos urgentemente necesarios a través de su Administración Nacional de Productos Médicos. El código voluntario de India sobre la promoción de dispositivos médicos fomenta el marketing ético y un etiquetado más claro, mejorando la confianza de los médicos. El mercado de dispositivos de Japón, valorado en USD 40 mil millones, crece a medida que su envejecida población y la cobertura universal sostienen la demanda, aunque los prolongados plazos de aprobación limitan los lanzamientos rápidos. El reconocimiento de Australia de determinadas aprobaciones extranjeras agiliza el registro de apósitos que ya cuentan con autorización de la FDA, beneficiando a los exportadores.

Europa registra un crecimiento estable bajo el Reglamento de Dispositivos Médicos, a pesar de los mayores costos de cumplimiento. Las empresas que invirtieron tempranamente en datos clínicos y vigilancia poscomercialización obtienen ahora una ventaja competitiva. Hartmann reportó un crecimiento orgánico del 4,4% en el cuidado de heridas en 2024, impulsado por la adopción de espuma de silicona, incluso cuando las licitaciones hospitalarias ejercieron presión sobre los precios. Los objetivos de sostenibilidad en los países nórdicos han impulsado proyectos piloto de apósitos biodegradables, en línea con las políticas de economía circular. Tras el Brexit, los fabricantes del Reino Unido deben presentar solicitudes separadas de marcado CE y UKCA, lo que añade complejidad pero también estimula las subvenciones domésticas a la innovación. En todas las subregiones, los diversos esquemas de reembolso requieren evidencia económica localizada, lo que obliga a los proveedores a adaptar los expedientes de valor a cada sistema de pagadores.

Panorama Competitivo

El mercado de apósitos quirúrgicos está moderadamente fragmentado. Smith+Nephew planea invertir USD 1,24 mil millones en el cuidado de heridas entre 2025 y 2030, incluido un nuevo centro de I+D en el Reino Unido que se centrará en apósitos inteligentes y matrices regenerativas. La adquisición de Osiris Therapeutics por USD 660 millones añadió productos de aloinjerto viables y subraya una tendencia de la industria hacia la combinación de biológicos con apósitos tradicionales.

3M aprovecha su plataforma de ciencia de polímeros para desarrollar películas adhesivas de silicona que reducen el desprendimiento de piel en pacientes de edad avanzada, mientras que Mölnlycke amplía su gama Exufiber con tecnología de gelificación que retiene el exudado bajo compresión. ConvaTec y Coloplast compiten en terapia de presión negativa mediante bombas portátiles de un solo uso dirigidas a pacientes ambulatorios. La colaboración entre académicos e industria acelera la innovación: el Instituto de Tecnología de California trabaja con socios de capital de riesgo para llevar el vendaje sensor iCares hacia la autorización de la FDA, demostrando el atractivo de la salud digital dentro del mercado de apósitos quirúrgicos.

La resiliencia de la cadena de suministro ahora influye en el posicionamiento competitivo. Cardinal Health diversificó el abastecimiento de gasa en dos continentes tras las escaseces de algodón en 2024, y Medline añadió capacidad doméstica de espuma para reducir los plazos de entrega a los hospitales estadounidenses. Las empresas también persiguen objetivos ambientales, sociales y de gobernanza, con Urgo Medical pilotando espumas de poliuretano de base biológica que reducen la huella de carbono en un 38% en comparación con sus equivalentes petroquímicos. A medida que el reembolso vincula el pago a los resultados, los fabricantes compiten por publicar evidencia del mundo real que relacione sus apósitos con menores reingresos y costos totales de atención, una estrategia que se espera remodele la distribución de participación durante los próximos cinco años.

Líderes de la Industria de Apósitos Quirúrgicos

3M

Smith and Nephew

ConvaTec Inc.

Johnson and Johnson

Cardinal Health, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2023: Se hizo posible el monitoreo del pH de heridas en tiempo real mediante un apósito de nanocelulosa desarrollado en la Universidad de Linköping en Suecia.

- Marzo de 2023: Healthium Medtech lanzó los apósitos antimicrobianos Theruptor Novo para úlceras crónicas de piernas y pies.

- Junio de 2022: Collagen Matrix obtuvo la autorización 510(k) de la FDA para un apósito de colágeno fibrilar que absorbe el exudado y controla el sangrado menor.

- Mayo de 2022: Winner Medical introdujo una línea de película transparente y un apósito de carboximetilcelulosa sódica (CMC) en Francia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de apósitos quirúrgicos como todos los apósitos estériles, películas, espumas, alginatos, hidrocoloides, hidrogeles y materiales avanzados relacionados que se colocan sobre heridas quirúrgicas o crónicas para absorber el exudado y favorecer la reparación tisular. Se incluyen tanto los apósitos primarios y secundarios desechables como los reutilizables distribuidos a través de canales institucionales o minoristas en todo el mundo.

Exclusión del alcance: los paños quirúrgicos, las batas, los fluidos de limpieza de heridas y los dispositivos de presión negativa no están incluidos.

Descripción General de la Segmentación

- Por Producto

- Apósito Primario

- Apósito de Película

- Apósito de Hidrogel

- Apósito Hidrocoloide

- Apósito de Espuma

- Apósito de Alginato

- Otros Apósitos Primarios

- Apósito Secundario

- Absorbentes

- Vendajes

- Cintas Adhesivas

- Protectores

- Otros Apósitos Secundarios

- Apósito Primario

- Por Aplicación

- Úlceras

- Quemaduras

- Trasplantes de Órganos

- Cirugía Cardiovascular

- Cirugía Relacionada con la Diabetes

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria

- Atención Domiciliaria y Otros Usuarios Finales

- Por Tipo de Herida

- Heridas Agudas

- Heridas Crónicas

- Por Material

- Fibras Naturales

- Polímeros Sintéticos

- Materiales Bioingeniados / Compuestos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas entrevistaron a enfermeras especializadas en heridas, gerentes de suministros de quirófano y distribuidores en América del Norte, Europa y Asia-Pacífico, lo que nos permitió verificar las proporciones de consumo, los rangos de precios netos y las normas de inventario poscovid que los datos públicos no capturan.

Investigación Documental

Recopilamos volúmenes y precios de referencia del Observatorio Mundial de la Salud de la OMS, archivos de cirugía del CMS y Eurostat, y códigos aduaneros de UN Comtrade. Fuentes revisadas por pares como Advances in Wound Care y las directrices de la EWMA aportaron normas de prevalencia y uso. Los recuentos hospitalarios y los ingresos corporativos se verificaron de forma cruzada en D&B Hoovers; Dow Jones Factiva rastreó los lanzamientos recientes, y las patentes de Questel identificaron innovaciones de materiales que alteran la combinación y el valor. Las fuentes mencionadas son ilustrativas, y muchas otras informaron cada punto de datos.

Dimensionamiento del Mercado y Previsión

Comenzamos con los volúmenes anuales de casos quirúrgicos, la prevalencia de heridas crónicas y los apósitos utilizados por caso, y luego multiplicamos por los precios de venta combinados en un modelo descendente. Los totales de los proveedores y las facturas muestreadas ofrecen verificaciones ascendentes. Variables como la incidencia de la diabetes, la proporción de cirugía ambulatoria, las tendencias de costos de polímeros, la tasa de adopción de antimicrobianos y los cambios en los códigos de reembolso alimentan una regresión multivariante que proyecta la demanda hasta 2030. Las brechas se completan mediante ratios de sustitución regional validados en entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a límites de varianza frente a series históricas y archivos externos, y cualquier incumplimiento desencadena una nueva ejecución antes de la aprobación. Los modelos se actualizan anualmente, con ediciones intermedias cuando los retiros del mercado, los aranceles o las epidemias alteran materialmente los insumos.

Por Qué Nuestra Base de Referencia de Apósitos Quirúrgicos Merece Confianza en Todo el Mundo

Las estimaciones publicadas varían porque los estudios difieren en alcance, base de precios y momento de actualización; sin embargo, los responsables de la toma de decisiones aún necesitan un ancla confiable.

La mayoría de las divergencias surgen cuando otros análisis excluyen los apósitos secundarios, aplican precios de lista en lugar de precios de transacción, o congelan el crecimiento en las tendencias quirúrgicas prepandémicas. Mordor Intelligence convierte cada insumo a dólares constantes de 2025 y revisa los impulsores clave cada año, reduciendo la desviación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 5,95 mil millones (2025) | ||

| USD 5,26 mil millones (2024) | Consultoría Regional A | Omite cintas adhesivas y ventas de atención domiciliaria |

| USD 6,00 mil millones (2022) | Revista Especializada B | Agrupa paños quirúrgicos y limpiadores de heridas, base de precios más antigua |

La comparación muestra que nuestras disciplinadas elecciones de alcance y el ciclo de actualización continua ofrecen a los clientes una base de referencia transparente y equilibrada que pueden rastrear hasta impulsores claramente definidos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Apósitos Quirúrgicos?

El mercado se sitúa en USD 6,27 mil millones en 2026 y se proyecta que alcance USD 8,19 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Apósitos Quirúrgicos?

3M, Smith and Nephew, ConvaTec Inc., Johnson and Johnson y Cardinal Health, Inc. son las principales empresas que operan en el Mercado de Apósitos Quirúrgicos.

¿Cuál es la región de más rápido crecimiento en el Mercado de Apósitos Quirúrgicos?

Asia-Pacífico avanza a una CAGR del 6,88% hasta 2031, superando a todas las demás regiones.

¿Qué región tiene la mayor participación en el Mercado de Apósitos Quirúrgicos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Apósitos Quirúrgicos.

¿Qué segmento tiene la mayor participación en el mercado de apósitos quirúrgicos?

Los apósitos primarios lideran, generando el 65,98% de los ingresos de 2025.

Última actualización de la página el: