Tamaño y Participación del Mercado de Batas Hospitalarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

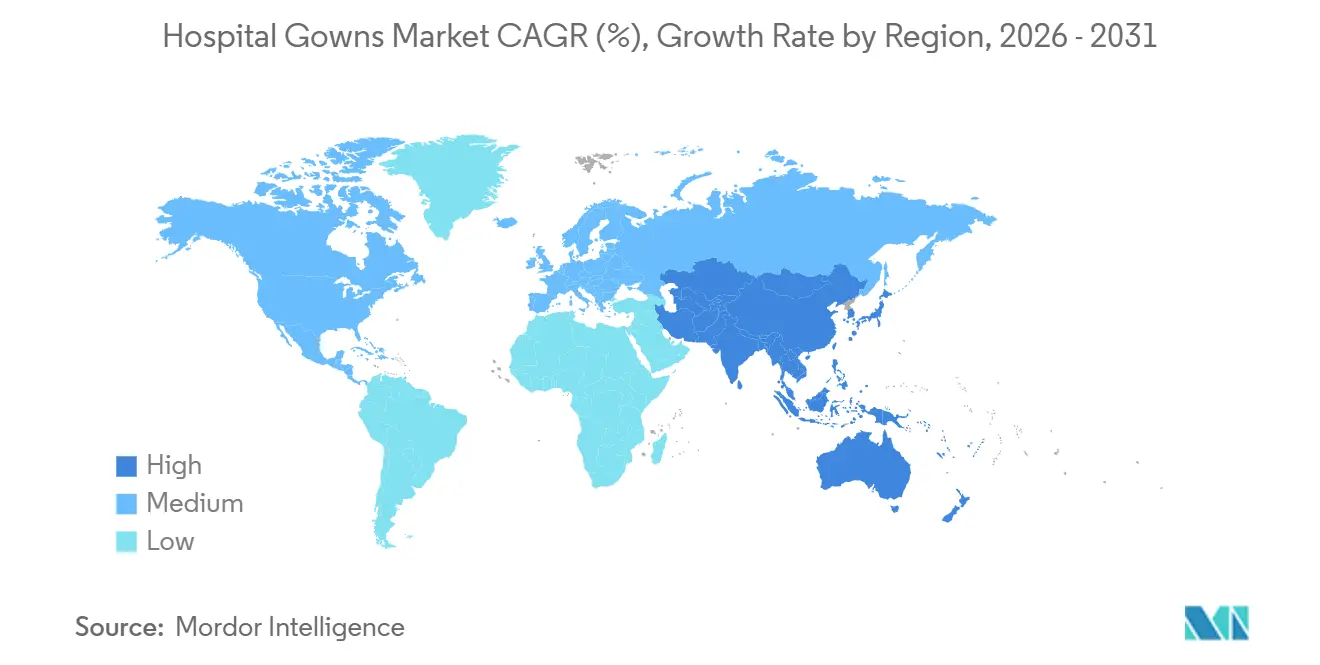

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Batas Hospitalarias por Mordor Intelligence

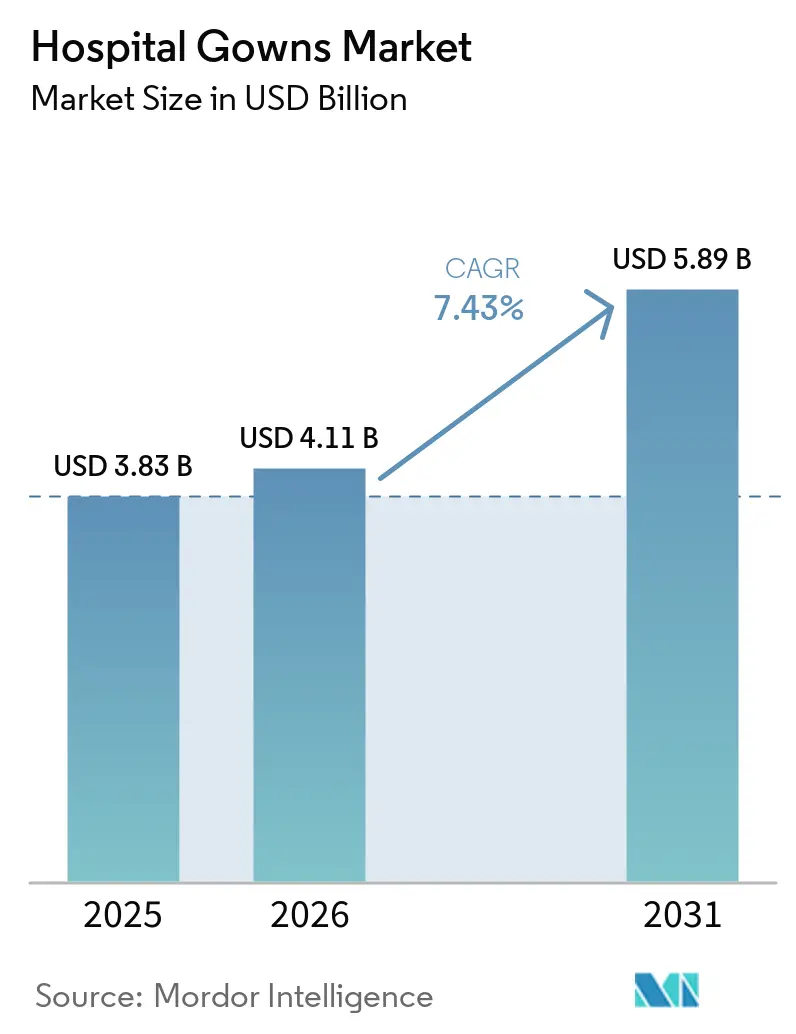

Se espera que el tamaño del Mercado de Batas Hospitalarias crezca de USD 3.830 millones en 2025 a USD 4.110 millones en 2026 y se prevé que alcance USD 5.890 millones en 2031 a una CAGR del 7,43% durante 2026-2031.

La demanda se mantiene firme porque las normas de prevención de infecciones, el mayor volumen de procedimientos y un control más estricto de las infecciones asociadas a la atención sanitaria mantienen el uso de batas arraigado en hospitales, centros de atención a largo plazo y entornos de atención ambulatoria. La recuperación quirúrgica y el continuo traslado de procedimientos hacia entornos ambulatorios eficientes están aumentando el consumo de batas por caso, especialmente donde la rotación rápida de salas y los protocolos de protección estandarizados son esenciales. América del Norte continúa liderando el mercado de batas hospitalarias, mientras que Asia-Pacífico está preparada para expandirse con mayor rapidez a medida que aumentan la capacidad hospitalaria, la demanda de procedimientos y la inversión en prevención de infecciones en los grandes sistemas de salud. Europa se está convirtiendo en un ámbito de contratación diferenciado en el mercado de batas hospitalarias, ya que los objetivos de sostenibilidad están impulsando a más sistemas de salud a evaluar los textiles reutilizables para quirófanos y los modelos de servicio de circuito cerrado. La competencia en el mercado de batas hospitalarias sigue siendo moderadamente fragmentada, pero la concentración de materias primas en telas no tejidas a base de polipropileno y la aplicación más estricta de las declaraciones de rendimiento de barrera están aumentando el riesgo de ejecución para los proveedores que compiten tanto en precio como en cumplimiento normativo.

Conclusiones Clave del Informe

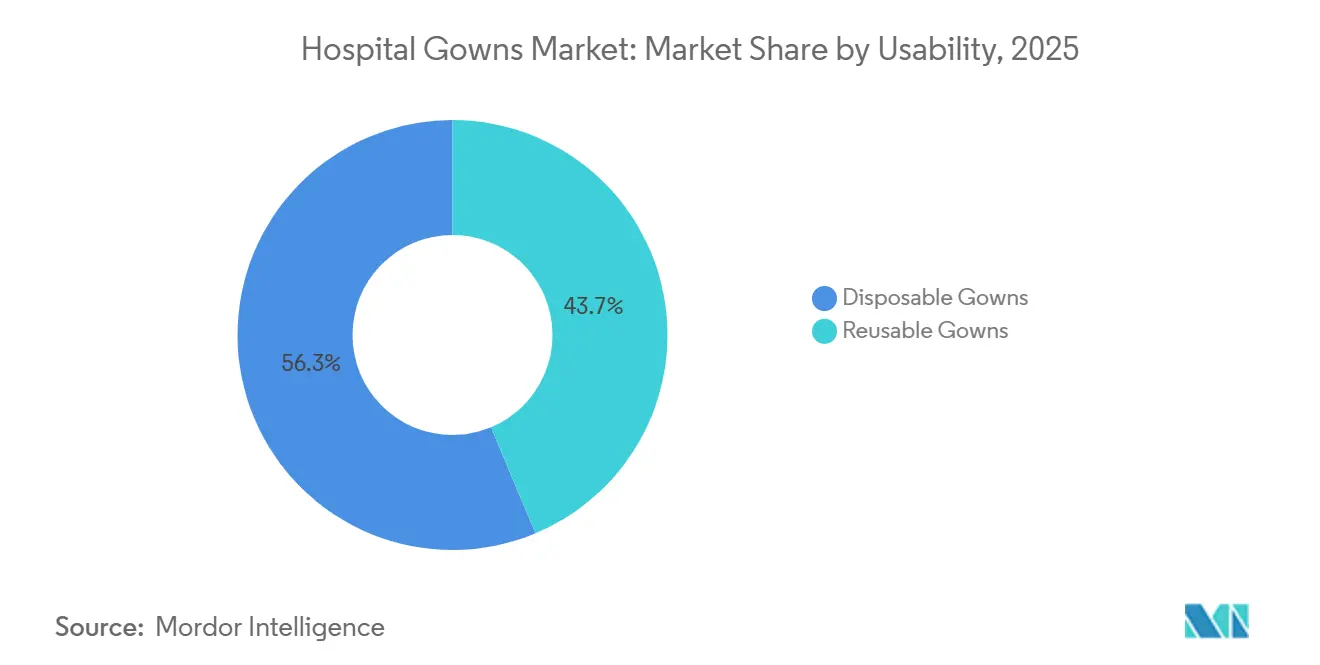

- Por usabilidad, las Batas Desechables representaron el 56,31% de la participación del mercado de batas hospitalarias en 2025, mientras que se proyecta que las Batas Reutilizables se expandan a una CAGR del 10,38% hasta 2031.

- Por tipo, las Batas Quirúrgicas representaron el 45,24% de la participación del tamaño del mercado de batas hospitalarias en 2025, mientras que se prevé que las Batas de Paciente crezcan a una CAGR del 10,52% hasta 2031.

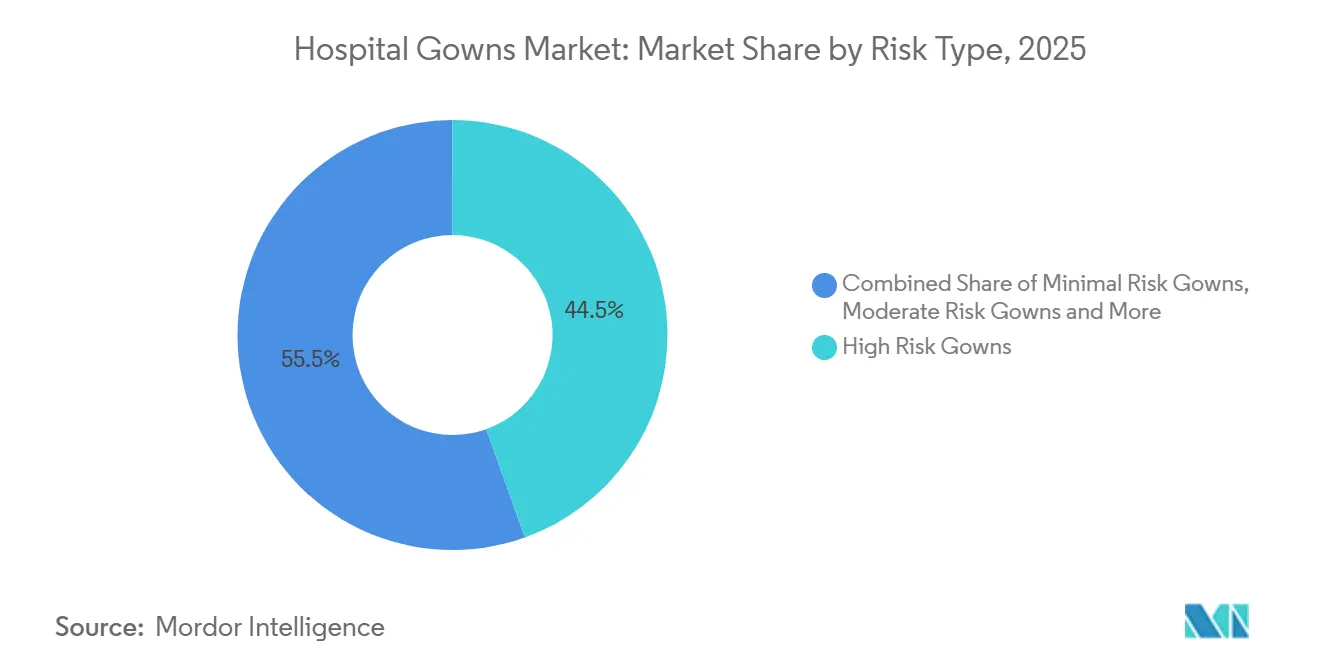

- Por clasificación de riesgo, las Batas de Alto Riesgo mantuvieron una participación de ingresos del 44,52% en 2025, mientras que se espera que las Batas de Riesgo Mínimo avancen a una CAGR del 11,25% hasta 2031.

- Por usuario final, los Hospitales y Clínicas representaron el 56,24% de la participación en 2025, mientras que se espera que los Centros Quirúrgicos Ambulatorios registren una CAGR del 9,52% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,52% de la participación del tamaño del mercado de batas hospitalarias en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Batas Hospitalarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Control de Infecciones y Prevención de Infecciones Asociadas a la Atención Sanitaria | +1.8% | Global, mayor en Asia-Pacífico, Oriente Medio y África, y países de ingresos bajos y medios con alta carga de infecciones asociadas a la atención sanitaria | Corto plazo (≤ 2 años) |

| Crecimiento del Volumen Quirúrgico y Requisitos de Rendimiento de Procedimientos | +1.5% | Global, con América del Norte y Asia-Pacífico liderando la recuperación | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Preferencia Creciente por Batas Desechables en Entornos de Atención de Alta Rotación | +1.2% | América del Norte, mercados emergentes de Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Contratación de Batas Reutilizables Impulsada por la Sostenibilidad en Sistemas de Salud Maduros | +0.9% | Europa, Canadá y Estados Unidos | Mediano plazo (2-4 años) |

| Validación del Lavado de Batas Reutilizables y Modelos de Servicio de Circuito Cerrado | +0.6% | Europa Occidental, Australia y Nueva Zelanda, y redes de distribución integradas seleccionadas de América del Norte | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Verificación del Rendimiento de Batas, Trazabilidad y Digitalización de la Contratación | +0.5% | América del Norte, Norte de Europa, con extensión al Consejo de Cooperación del Golfo y mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Control de Infecciones y Prevención de Infecciones Asociadas a la Atención Sanitaria

Las infecciones asociadas a la atención sanitaria continúan creando una base de demanda firme para el mercado de batas hospitalarias, ya que los protocolos de prevención requieren el uso regular de batas en atención aguda, atención a largo plazo y otros entornos de contacto con pacientes. La OMS informó que las infecciones asociadas a la atención sanitaria añaden 25 millones de días de hospitalización adicionales cada año en Europa e imponen costos anuales de entre EUR 13.000 y 24.000 millones (USD 15.100 a 27.900 millones), lo que hace difícil diferir el gasto en prevención de infecciones. La OCDE también encontró que las medidas de prevención y control de infecciones, incluido el uso apropiado de batas, pueden reducir las infecciones hasta en un 70% y generar un retorno de USD 24,6 por cada USD 1 invertido en los países de la OCDE, la Unión Europea y el Espacio Económico Europeo[1]Organización para la Cooperación y el Desarrollo Económicos, "Panorama de la Salud, Europa 2024," OCDE, oecd.org. La carga es aún mayor en entornos de menores ingresos, donde la OMS señaló una incidencia de infecciones mucho mayor, lo que impulsa a los grandes sistemas públicos a formalizar la contratación de prendas de protección en lugar de tratarla como una partida variable. En Estados Unidos, la guía de los CDC sobre Precauciones de Barrera Mejoradas está extendiendo el uso rutinario de batas en actividades de residencias de ancianos que implican contacto cercano, lo que amplía la base de mercado potencial para el mercado de batas hospitalarias más allá de los hospitales.

Crecimiento del Volumen Quirúrgico y Requisitos de Rendimiento de Procedimientos

El crecimiento de los procedimientos continúa apoyando el mercado de batas hospitalarias, ya que la recuperación de casos quirúrgicos ha superado la fase de eliminación de la lista de espera y ha entrado en una expansión más amplia de las vías de atención ambulatoria y mínimamente invasiva. The Lancet proyectó los volúmenes quirúrgicos globales en no menos de 160 millones de operaciones anuales, lo que implica un consumo duradero de batas quirúrgicas en entornos hospitalarios y ambulatorios. El CMS añadió 289 procedimientos a la Lista de Procedimientos Cubiertos por Centros Quirúrgicos Ambulatorios para 2026, lo que sigue trasladando más casos a entornos ambulatorios donde el rendimiento importa y las configuraciones desechables siguen siendo comunes. Este cambio en el lugar de atención es relevante porque los procedimientos de alta complejidad realizados en centros quirúrgicos ambulatorios suelen utilizar paquetes altamente estandarizados y protocolos de rotación de salas ajustados, lo que aumenta el valor operativo de un suministro confiable de batas. Como resultado, el crecimiento de los procedimientos no solo está elevando la demanda unitaria en el mercado de batas hospitalarias, sino que también está cambiando la combinación hacia productos que pueden apoyar una rotación más rápida, un cumplimiento predecible y un control de inventario más sencillo.

Preferencia Creciente por Batas Desechables en Entornos de Atención de Alta Rotación

Las batas desechables continúan ocupando una posición importante en el mercado de batas hospitalarias porque los servicios de urgencias, los centros quirúrgicos ambulatorios y las salas de procedimientos valoran los productos que eliminan la necesidad de recolección, lavado, validación y redistribución. La preferencia es más fuerte donde la rotación de salas es rápida y donde el personal desea que cada caso comience con un artículo nuevo que ya esté calificado para su nivel de barrera. La migración de procedimientos ortopédicos, cardiovasculares y de columna vertebral hacia entornos ambulatorios refuerza este patrón, ya que esos centros suelen priorizar la estandarización y la velocidad sobre la logística de reprocesamiento de textiles. La estructura regulatoria también apoya este segmento, ya que la FDA exige la autorización 510(k) para batas médicas que declaren propiedades de barrera moderada o alta frente a fluidos, incluido el Nivel 4 de la AAMI, lo que aumenta el valor de las líneas de productos desechables conformes. Esto deja al mercado de batas hospitalarias en una posición en la que los desechables siguen siendo la opción práctica en entornos de alta velocidad, incluso mientras los reutilizables ganan terreno en programas seleccionados de quirófano.

Contratación de Batas Reutilizables Impulsada por la Sostenibilidad en Sistemas de Salud Maduros

Los objetivos de sostenibilidad están creando una segunda vía de demanda importante en el mercado de batas hospitalarias, especialmente en sistemas de salud maduros que ahora vinculan las decisiones de contratación a objetivos de reducción de residuos y emisiones. Health Innovation North West Coast informó que los sistemas de batas reutilizables pueden reducir los residuos sólidos hasta en un 93% y las emisiones de gases de efecto invernadero en un 66% en comparación con las alternativas de un solo uso, lo que ha facilitado mucho la defensa del argumento medioambiental por parte de los equipos de contratación. En febrero de 2025, Barts Health NHS Trust adjudicó un contrato de 3 años que cubre batas de quirófano reutilizables en 6 centros, con un volumen anual previsto de 400.000 batas y una reducción proyectada de 90 toneladas de residuos clínicos[2]Autoridad Comercial del Gobierno, "Batas más ecológicas para el personal quirúrgico de Barts Health NHS Trust," Autoridad Comercial del Gobierno, gca.gov.uk. El apoyo político también se está volviendo más visible, con Italia priorizando los textiles reutilizables para quirófanos y otros sistemas europeos evaluando cómo pasar de la simple compra de productos a modelos de servicio textil. Esto significa que el mercado de batas hospitalarias ya no está determinado únicamente por las normas de control de infecciones, ya que el rendimiento medioambiental ahora influye en el diseño de contratos, la selección de proveedores y los ciclos de reemplazo a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de Costos de Productos Premium en Instalaciones con Presupuesto Limitado | -0.8% | Global, con mayor impacto en hospitales públicos de países de ingresos bajos y medios, América del Sur y Oriente Medio y África | Corto plazo (≤ 2 años), Mediano plazo (2-4 años) |

| Complejidad del Cumplimiento Normativo y de Rendimiento de Barrera | -0.6% | América del Norte y Europa, con mayor carga para los fabricantes de mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia de la Cadena de Suministro de Insumos de Telas No Tejidas y Soplado en Fusión | -0.5% | Global, con los fabricantes de Asia-Pacífico más expuestos a la volatilidad del precio del polipropileno | Corto plazo (≤ 2 años) |

| Brechas de Preparación Operativa para la Adopción de Batas Reutilizables | -0.4% | Sistemas hospitalarios de países de ingresos bajos y medios e instalaciones de atención aguda de nivel medio que carecen de capacidad de lavandería validada | Mediano plazo (2-4 años), Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Costos de Productos Premium en Instalaciones con Presupuesto Limitado

La presión de costos sigue siendo un freno real en el mercado de batas hospitalarias, ya que las prendas de mayor barrera elevan los costos de contratación para instalaciones que ya enfrentan presupuestos operativos ajustados. El estudio internacional de 2025 que abarcó a 5.230 profesionales perioperatorios en 134 países encontró que las limitaciones financieras fueron la barrera más frecuentemente citada para mejorar la calidad de las batas, identificada por el 19,9% de los encuestados. El mismo estudio mostró que los límites de infraestructura y las presiones de costos suelen aparecer juntos, lo que significa que las instalaciones no avanzan por las etapas de adopción en una secuencia simple. Los centros quirúrgicos ambulatorios más pequeños, los centros de atención a largo plazo y los hospitales públicos también carecen del poder de compra disponible para las grandes redes integradas, por lo que los costos por unidad pueden mantenerse estructuralmente más altos para ellos. Esto mantiene parte del mercado de batas hospitalarias anclada a niveles de productos básicos, incluso donde los equipos clínicos preferirían mejor comodidad, transpirabilidad o rendimiento de barrera.

Complejidad del Cumplimiento Normativo y de Rendimiento de Barrera

La complejidad del cumplimiento normativo ralentiza partes del mercado de batas hospitalarias porque los proveedores a menudo necesitan gestionar requisitos superpuestos entre las normas AAMI, europeas e internacionales en evolución. El marco de la FDA añade una carga adicional porque las batas con declaraciones de barrera moderada o alta frente a fluidos requieren revisión previa a la comercialización, e incluso un cambio en la línea de productos puede desencadenar pruebas adicionales y trabajo de presentación. El estudio del PMC sobre batas de aislamiento desechables también mostró que las clasificaciones declaradas no siempre coinciden con el rendimiento real, lo que aumenta la presión sobre los reguladores y los hospitales para verificar los datos más de cerca. El caso de Kimberly-Clark elevó las apuestas al mostrar cómo los fallos de cumplimiento pueden convertirse en acciones legales cuando las declaraciones de barrera no están respaldadas por controles de pruebas consistentes. Los actores establecidos más grandes generalmente pueden absorber estas cargas de manera más efectiva que los nuevos participantes, por lo que el mercado de batas hospitalarias todavía conlleva una ventaja de escala significativa para los proveedores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usabilidad: El Volumen de Desechables Persiste mientras los Modelos Reutilizables Escalan

Las Batas Desechables mantuvieron el 56,31% de la participación del mercado de batas hospitalarias en 2025, lo que reflejó su uso profundo en hospitales de atención aguda, centros quirúrgicos ambulatorios y entornos de urgencias donde el uso por paciente único sigue siendo central para la disciplina del flujo de trabajo. Su posición en el mercado de batas hospitalarias está respaldada por la rotación rápida, la logística simple y una menor necesidad de gestión interna de textiles. Las instalaciones que enfrentan cargas de casos impredecibles o infraestructura de reprocesamiento limitada todavía dependen de los desechables porque eliminan el riesgo de cuellos de botella en la lavandería y reducen la coordinación entre departamentos. Esto hace que el volumen de desechables sea resistente incluso cuando el mercado de batas hospitalarias en general se orienta hacia combinaciones de productos y servicios más selectivas.

Se prevé que las Batas Reutilizables crezcan a una CAGR del 10,38% durante 2026-2031, convirtiéndolas en el segmento de usabilidad de mayor crecimiento a medida que los objetivos de sostenibilidad y las revisiones del costo del ciclo de vida ganan más peso en la contratación. El estudio perioperatorio global de 2025 encontró que los límites relacionados con la esterilización siguen siendo una barrera central, por lo que la adopción de reutilizables depende menos de la aceptación clínica y más de la preparación del servicio. En la práctica, la industria de batas hospitalarias se está moviendo hacia la coexistencia en lugar del reemplazo, con programas de reutilizables más fuertes en entornos quirúrgicos planificados y la demanda de desechables manteniéndose firme en canales de urgencias, trauma y atención ambulatoria. Los modelos de contratación híbridos se adaptan bien a esta realidad porque permiten a los sistemas usar textiles reutilizables para el volumen programado de quirófano y mantener existencias desechables para períodos de aumento y atención de alta rotación. Los proveedores que puedan atender ambos modelos deberían estar mejor posicionados en el mercado de batas hospitalarias porque los compradores buscan cada vez más flexibilidad en lugar de un compromiso con un único formato.

Por Tipo: Las Batas Quirúrgicas Lideran mientras las Batas de Paciente Ganan con la Expansión Ambulatoria

Las Batas Quirúrgicas representaron el 45,24% de la participación del tamaño del mercado de batas hospitalarias en 2025, lo que reflejó su papel obligatorio en la atención operatoria y su mayor valor promedio bajo requisitos de barrera más estrictos. Su liderazgo en el mercado de batas hospitalarias está vinculado a cada procedimiento que exige condiciones estériles controladas, incluidos los entornos cardiotorácico, ortopédico, laparoscópico y otros de exposición a fluidos. Las batas no quirúrgicas siguen siendo una categoría institucional importante porque apoyan el aislamiento, las precauciones de contacto, el manejo de quimioterapia y otras necesidades de procedimientos determinadas por las guías de control de infecciones. Esto mantiene la demanda a nivel de tipo con una base amplia, con las categorías quirúrgica, no quirúrgica y de uso por paciente respondiendo a diferentes vías de atención en lugar de un patrón de demanda común.

Se proyecta que las Batas de Paciente crezcan a una CAGR del 10,52% durante 2026-2031, un ritmo más rápido que el mercado general de batas hospitalarias porque la atención ambulatoria y los servicios domiciliarios se están expandiendo. Más centros ambulatorios y clínicas independientes ahora compran directamente en lugar de recurrir a canales liderados por hospitales, lo que está ampliando la base de compras para esta categoría. Las mejoras de diseño también están dando a las batas de paciente un mayor valor estratégico, especialmente donde la comodidad, la dignidad y un mejor manejo apoyan los objetivos de experiencia del paciente. En entornos de procedimientos, algunas prendas orientadas al paciente también se están acercando a expectativas estandarizadas de protección frente a fluidos cuando existe riesgo de exposición. El resultado es que las batas de paciente ya no se sitúan únicamente en el extremo inferior del mercado de batas hospitalarias, porque los cambios en el modelo de servicio las están convirtiendo en una fuente más activa de volumen recurrente.

Por Tipo de Riesgo: El Segmento de Alto Riesgo Ancla los Ingresos mientras la Categoría de Riesgo Mínimo Crece

Las Batas de Alto Riesgo representaron el 44,52% del tamaño del mercado de batas hospitalarias en 2025, y ese liderazgo en valor provino del uso obligatorio en entornos quirúrgicos donde la resistencia sólida a fluidos y patógenos es esencial. Su poder de fijación de precios en el mercado de batas hospitalarias se ve reforzado por el requisito de la FDA de que los productos que declaran el Nivel 4 de la AAMI pasen por la revisión 510(k), lo que reduce el grupo de proveedores creíbles. Las Batas de Riesgo Moderado siguen siendo ampliamente utilizadas en cirugía general, terapia de infusión y diagnósticos de alta exposición, mientras que las Batas de Bajo Riesgo continúan sirviendo en entornos de extracción de sangre rutinaria, vía intravenosa y procedimientos menores. Esto crea una amplia escala de demanda en el mercado de batas hospitalarias, donde la concentración de ingresos se sitúa en el extremo superior del espectro de riesgo incluso cuando los volúmenes unitarios se distribuyen en varios niveles.

Se prevé que las Batas de Riesgo Mínimo crezcan a una CAGR del 11,25% durante 2026-2031, convirtiéndolas en el segmento de riesgo de mayor crecimiento a medida que la atención a largo plazo, la salud domiciliaria y los entornos ambulatorios formalizan la compra de prendas. La guía de los CDC sobre Precauciones de Barrera Mejoradas está expandiendo directamente el uso de batas en residencias de ancianos durante actividades de atención a residentes de alto contacto, lo que aumenta la demanda en entornos que a menudo carecían de presupuestos formales para batas en el pasado. ANSI y AAMI PB70:2022 continúa proporcionando el marco de rendimiento reconocido en los 4 niveles, lo que ayuda a los sistemas hospitalarios a alinear las declaraciones, las especificaciones de compra y los requisitos de auditoría. A medida que los canales de menor complejidad se vuelven más estructurados, el mercado de batas hospitalarias se está expandiendo desde la parte inferior de la escala de riesgo, así como desde el nivel quirúrgico premium. Eso amplía el conjunto de oportunidades para los proveedores, pero también hace que el posicionamiento claro del producto y el lenguaje de cumplimiento sean más importantes en toda la cartera.

Por Usuario Final: El Dominio Hospitalario Persiste mientras los Centros Quirúrgicos Ambulatorios Capturan Participación

Los Hospitales y Clínicas generaron el 56,24% de los ingresos en 2025, lo que los mantuvo como el centro de demanda principal del mercado de batas hospitalarias porque concentran cirugía de alta complejidad, demanda de aislamiento y amplia actividad de procedimientos. Sus patrones de compra determinan la combinación de productos en todo el mercado de batas hospitalarias porque adquieren en todos los niveles de riesgo y en formatos tanto desechables como reutilizables. Las instalaciones de atención a largo plazo se están convirtiendo en un grupo de usuarios finales más formal a medida que los protocolos de prevención de infecciones extienden el uso de batas más allá de la atención aguda y hacia los flujos de trabajo de contacto con residentes. La atención médica domiciliaria sigue siendo un canal más pequeño, pero está comenzando a generar una demanda más estructurada a medida que las visitas de enfermería especializada, cuidado de heridas y terapia relacionada se expanden fuera de los muros del hospital.

Se prevé que los Centros Quirúrgicos Ambulatorios crezcan a una CAGR del 9,52% durante 2026-2031, convirtiéndolos en el grupo de usuarios finales de mayor expansión en el mercado de batas hospitalarias. El apoyo del CMS para más procedimientos elegibles para centros quirúrgicos ambulatorios es una razón importante, ya que sigue dirigiendo casos cardiovasculares, de columna vertebral, vasculares y ortopédicos hacia entornos quirúrgicos ambulatorios. Este canal se inclina fuertemente hacia los desechables porque el modelo de atención valora la rotación rápida de salas, los paquetes estandarizados y el control de inventario más simple sobre las operaciones internas de lavandería. Como resultado, el crecimiento de los centros quirúrgicos ambulatorios hace más que añadir volumen, también influye en la combinación futura del mercado de batas hospitalarias hacia productos que se adapten a la velocidad, el cumplimiento y la simplicidad del flujo de trabajo. Los hospitales seguirán siendo el grupo comprador ancla, pero los centros quirúrgicos ambulatorios están asumiendo un papel más importante en cómo los proveedores piensan sobre el diseño, el embalaje y la estrategia de distribución.

Análisis Geográfico

América del Norte representó el 38,52% de la participación del mercado de batas hospitalarias en 2025, lo que la convirtió en el mayor contribuyente regional gracias a una densa base de proveedores acreditados, una clara alineación con la AAMI y una fuerte escala de compras. Estados Unidos sigue siendo el motor central de ingresos en el mercado de batas hospitalarias porque sus hospitales, centros quirúrgicos ambulatorios y organizaciones de compras grupales favorecen a los proveedores con logística confiable y sólidos registros de cumplimiento. Canadá añade una capa diferente, con contratación centralizada y un creciente interés en programas de batas reutilizables que se ajustan a los objetivos de sostenibilidad más amplios del sistema de salud. México continúa desarrollándose como mercado de crecimiento a medida que los proveedores públicos y privados amplían la contratación estructurada de productos quirúrgicos y de prevención de infecciones. El escrutinio regulatorio también se intensificó tras el acuerdo del Departamento de Justicia de agosto de 2025 relacionado con batas quirúrgicas MicroCool adulteradas, lo que elevó la importancia de la credibilidad en las pruebas y la documentación de los proveedores en las decisiones de abastecimiento de América del Norte.

Europa sigue siendo una región estratégicamente diferenciada en el mercado de batas hospitalarias porque los objetivos de sostenibilidad están cambiando la forma en que los compradores comparan las opciones de un solo uso y reutilizables. Los sistemas de Europa Occidental están avanzando más rápido en textiles reutilizables para quirófanos, y Barts Health NHS Trust proporcionó un ejemplo visible en 2025 con un gran contrato de batas reutilizables vinculado a objetivos de reducción de residuos. El contexto regional sigue estando determinado por una alta carga de infecciones, con la OCDE reportando alrededor de 4,3 millones de episodios de infecciones asociadas a la atención sanitaria cada año en hospitales de atención aguda de la Unión Europea, lo que sostiene la necesidad de base de batas en los estados miembros. Esto deja a Europa con una estructura de demanda dual en el mercado de batas hospitalarias, donde el control de infecciones mantiene los volúmenes estables mientras la política de sostenibilidad cambia el modelo textil preferido.

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,55% durante 2026-2031, convirtiéndola en el bloque regional de mayor crecimiento en el mercado de batas hospitalarias. China mantuvo la mayor participación regional en 2025 a medida que la expansión hospitalaria, la racionalización de la contratación y la capacidad de exportación fortalecieron el papel de las categorías de batas validadas. India también está añadiendo escala a través de la expansión hospitalaria respaldada por el gobierno y un sistema privado en crecimiento que demanda productos de mayor rendimiento. Oriente Medio y África muestra un patrón dividido, con los sistemas del Consejo de Cooperación del Golfo avanzando hacia estándares internacionales e iniciativas de producción local como la empresa conjunta saudí de Mölnlycke, mientras que gran parte del África subsahariana sigue limitada por restricciones presupuestarias e infraestructurales[3]Mölnlycke Health Care, "Tamer Mölnlycke Care celebra un nuevo capítulo en la atención sanitaria en el Reino de Arabia Saudita," Mölnlycke, molnlycke.com. América del Sur está siendo apoyada por la contratación pública y privada estructurada en Brasil y una gradual normalización de la compra institucional en Argentina.

Panorama Competitivo

El mercado de batas hospitalarias está moderadamente fragmentado, con Medline Industries, Cardinal Health, Mölnlycke Health Care y otras empresas formando el nivel superior visible en los canales de atención aguda premium, mientras que una larga cola de proveedores regionales sigue activa en las categorías de desechables de menor precio. Medline fortaleció su posición en 2025 a través de victorias como proveedor principal, incluido el resultado del contrato con la Administración de Veteranos y grandes acuerdos con proveedores como el Centro Médico Wexner de la Universidad Estatal de Ohio, que refuerzan el valor de la escala, la confiabilidad y la profundidad de distribución. Su red de 45 centros de distribución en Estados Unidos y la flota MedTrans hacen de la confiabilidad del servicio una herramienta competitiva en lugar de simplemente una característica operativa. Cardinal Health también está trabajando para profundizar su presencia en batas de alta complejidad a través de la diferenciación de productos y una cartera de cumplimiento más amplia. Esto significa que el mercado de batas hospitalarias no se trata solo de competencia de precios, porque la logística, la profundidad de cumplimiento y la cobertura de cuentas se están volviendo igualmente importantes.

Mölnlycke está utilizando la fabricación y la expansión regional para mejorar la resiliencia del suministro en el mercado de batas hospitalarias, respaldada por su base de producción en Malasia y su estrategia de electricidad renovable. Su empresa conjunta Tamer Mölnlycke Care comenzó a producir paños y batas en Arabia Saudita en 2025, lo que le da a la empresa un acceso más cercano a la demanda del Consejo de Cooperación del Golfo y de la región de Oriente Medio y Norte de África en general. Ansell reformó su cartera de protección a través de la adquisición por USD 635,1 millones del negocio de Equipos de Protección Personal de Kimberly-Clark y luego amplió la integración de la marca en América del Norte, Europa y Asia-Pacfico durante 2025. Estos movimientos muestran que los actores de protección adyacentes todavía ven margen para construir participación en el mercado de batas hospitalarias combinando valor de marca, acceso a canales y gama de productos.

Lohmann and Rauscher está siguiendo una estrategia de acercamiento de la producción y capacidades, destacada por su participación del 49% en el Grupo ADA de Portugal en julio de 2025 para fortalecer la resiliencia del suministro europeo. La bata quirúrgica Sentinex Solo de la empresa también apunta a la innovación centrada en el flujo de trabajo, porque aborda la eficiencia del personal en entornos de quirófano ocupados. Al mismo tiempo, los nuevos fabricantes asiáticos están avanzando hacia los niveles premium a medida que aseguran una posición regulatoria más clara y buscan acceso a los canales institucionales de América del Norte. La próxima capa de competencia en el mercado de batas hospitalarias probablemente se centrará en la trazabilidad, la validación del lavado, los informes de sostenibilidad y la visibilidad del inventario, porque los grandes sistemas de salud buscan cada vez más una contratación basada en evidencia en lugar de simples comparaciones de costos unitarios.

Líderes de la Industria de Batas Hospitalarias

Medline Industries, LP

Cardinal Health, Inc.

Solventum Corporation

Standard Textile Co., Inc.

Mölnlycke Health Care AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cardinal Health recibió la autorización 510(k) de la FDA (K253243) para su Bata Quirúrgica Reforzada con Polietileno. Este hito amplía la oferta de productos de la empresa en el segmento quirúrgico de alta complejidad y refuerza su papel como proveedor de confianza de batas clasificadas según la AAMI en América del Norte.

- Diciembre de 2025: Medline fortaleció su presencia en el mercado de batas para atención a largo plazo al asociarse con Signature HealthCARE a través de un acuerdo de Proveedor Principal. Esta colaboración conecta a Medline con una red de 67 instalaciones distribuidas en cinco estados de Estados Unidos.

Alcance del Informe Global del Mercado de Batas Hospitalarias

Según el alcance del informe, las batas hospitalarias son prendas que usan los pacientes durante exámenes médicos, procedimientos u hospitalizaciones. Por lo general, son holgadas, ligeras y están diseñadas para facilitar el acceso al cuerpo para la evaluación y el tratamiento médico.

El mercado de batas hospitalarias está segmentado por usabilidad en batas desechables y batas reutilizables. Por tipo, el mercado se categoriza en batas quirúrgicas, batas no quirúrgicas y batas de paciente. Según el tipo de riesgo, la segmentación incluye batas de riesgo mínimo, batas de bajo riesgo, batas de riesgo moderado y batas de alto riesgo. Por usuario final, el mercado se divide en hospitales y clínicas, instalaciones de atención a largo plazo, centros quirúrgicos ambulatorios y atención médica domiciliaria. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Batas Desechables |

| Batas Reutilizables |

| Batas Quirúrgicas |

| Batas No Quirúrgicas |

| Batas de Paciente |

| Batas de Riesgo Mínimo |

| Batas de Bajo Riesgo |

| Batas de Riesgo Moderado |

| Batas de Alto Riesgo |

| Hospitales y Clínicas |

| Instalaciones de Atención a Largo Plazo |

| Centros Quirúrgicos Ambulatorios |

| Atención Médica Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Usabilidad | Batas Desechables | |

| Batas Reutilizables | ||

| Por Tipo | Batas Quirúrgicas | |

| Batas No Quirúrgicas | ||

| Batas de Paciente | ||

| Por Tipo de Riesgo | Batas de Riesgo Mínimo | |

| Batas de Bajo Riesgo | ||

| Batas de Riesgo Moderado | ||

| Batas de Alto Riesgo | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Instalaciones de Atención a Largo Plazo | ||

| Centros Quirúrgicos Ambulatorios | ||

| Atención Médica Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del espacio de batas hospitalarias para 2031?

Se proyecta que el mercado de batas hospitalarias alcance USD 5.890 millones en 2031 desde USD 4.110 millones en 2026, con un crecimiento respaldado por las normas de prevención de infecciones y mayores volúmenes de procedimientos.

¿Qué está impulsando la demanda de batas hospitalarias en 2026?

La demanda está siendo apoyada por la prevención de infecciones asociadas a la atención sanitaria, el aumento del rendimiento quirúrgico y el uso más amplio de batas en residencias de ancianos y entornos ambulatorios.

¿Qué región lidera los ingresos y cuál crece más rápido?

América del Norte lideró con una participación del 38,52% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido a una CAGR del 9,55% hasta 2031.

¿Las batas desechables o las reutilizables crecen más rápido?

Las batas desechables siguen siendo el mayor segmento de usabilidad con una participación del 56,31% en 2025, pero las batas reutilizables crecen más rápido a una CAGR del 10,38% hasta 2031 a medida que los sistemas de salud evalúan la sostenibilidad y los modelos de servicio textil.

¿Por qué los centros quirúrgicos ambulatorios se están volviendo más importantes?

Se proyecta que los Centros Quirúrgicos Ambulatorios crezcan a una CAGR del 9,52% hasta 2031 porque el CMS continúa ampliando la lista de procedimientos elegibles para entornos ambulatorios, lo que eleva la demanda de suministro de batas de rotación rápida.

¿Cuáles son los principales riesgos que enfrentan los proveedores en esta categoría?

Los principales riesgos son la concentración de materias primas en insumos de telas no tejidas, la presión de costos en instalaciones con presupuesto limitado y la aplicación más estricta de las declaraciones de rendimiento de barrera tras la acción del Departamento de Justicia de agosto de 2025.

Última actualización de la página el: