Tamaño y Participación del Mercado de Ropa Médica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

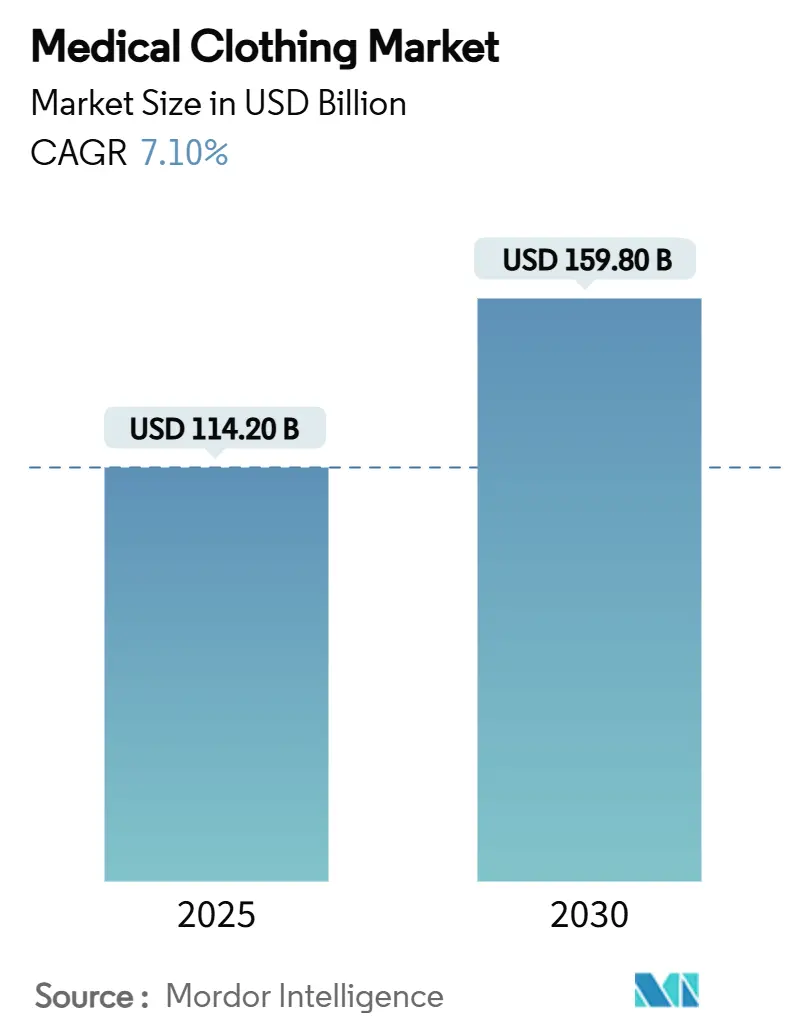

| Tamaño del Mercado (2025) | 114.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 159.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.10% CAGR |

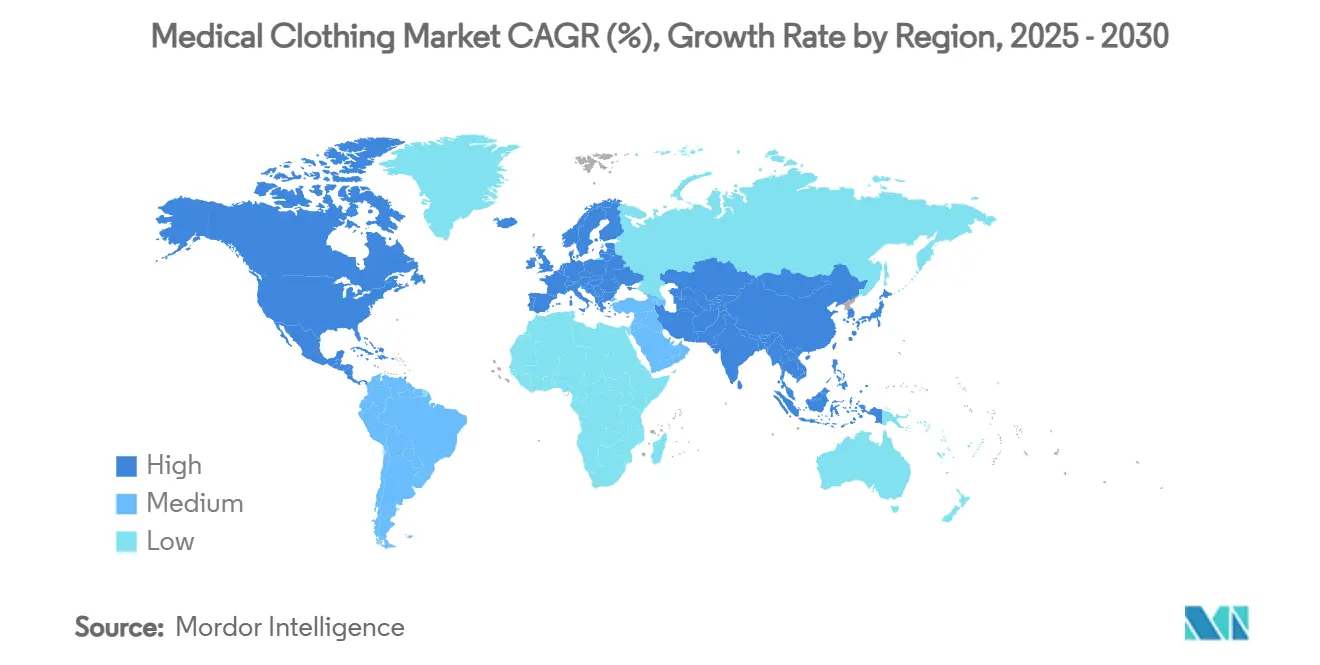

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa Médica por Mordor Intelligence

El tamaño del mercado global de ropa médica se situó en USD 114,2 mil millones en 2025 y se prevé que alcance los USD 159,8 mil millones en 2030, avanzando a una CAGR del 7,1% durante el período. Los protocolos reforzados de prevención de infecciones, el crecimiento sostenido de los procedimientos ambulatorios y la rápida innovación en materiales están orientando el mercado desde prendas de consumo básico hacia indumentaria rica en funciones y habilitada con sensores que apoya el monitoreo de pacientes en tiempo real. Los productos desechables dominan la demanda actual porque los hospitales ahora otorgan mayor valor al rendimiento de barrera que a la economía de reutilización; sin embargo, los requisitos de sostenibilidad están impulsando a los proveedores a integrar insumos biodegradables o reciclables que satisfagan los objetivos de economía circular. Los nuevos participantes habilitados por tecnología han difuminado la línea entre la indumentaria clínica y los dispositivos de salud conectados, utilizando portales B2B respaldados por cadena de bloques y modelos de suscripción para entregar inventario justo a tiempo mientras capturan datos de uso valiosos. Por último, la expansión de la atención domiciliaria y el crecimiento de los casos bariátricos y geriátricos están creando nichos para prendas adaptativas que favorecen la comodidad y la movilidad, lo que indica que la ventaja competitiva futura dependerá de la versatilidad del diseño, la conectividad digital y las credenciales ESG verificables.

Conclusiones Clave del Informe

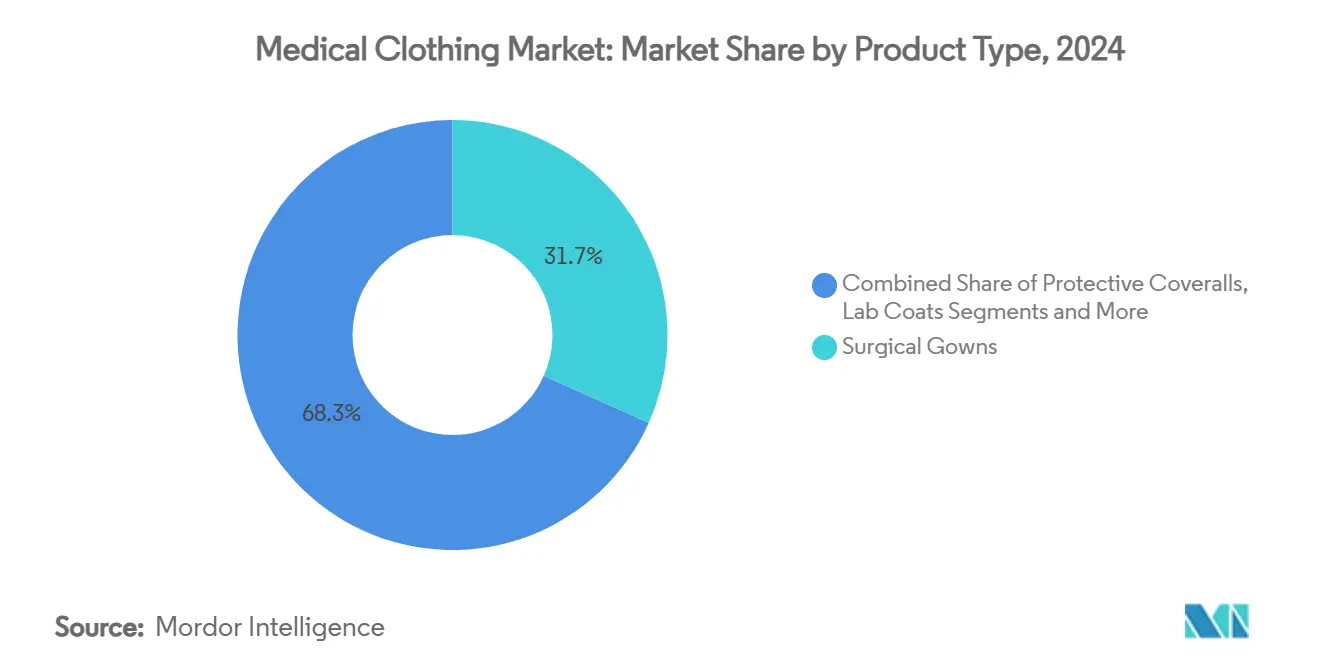

- Por tipo de producto, las batas quirúrgicas lideraron con una participación de ingresos del 31,7% en 2024, mientras que se proyecta que los uniformes inteligentes habilitados con sensores crezcan a una CAGR del 11,8% hasta 2030.

- Por usabilidad, la indumentaria desechable controló el 74,1% de la demanda de 2024 y se expande a una CAGR del 8,4%, mientras que los sistemas reutilizables se rezagan pero ganan tracción en proyectos piloto de textiles circulares que crecen a una CAGR del 5,2%.

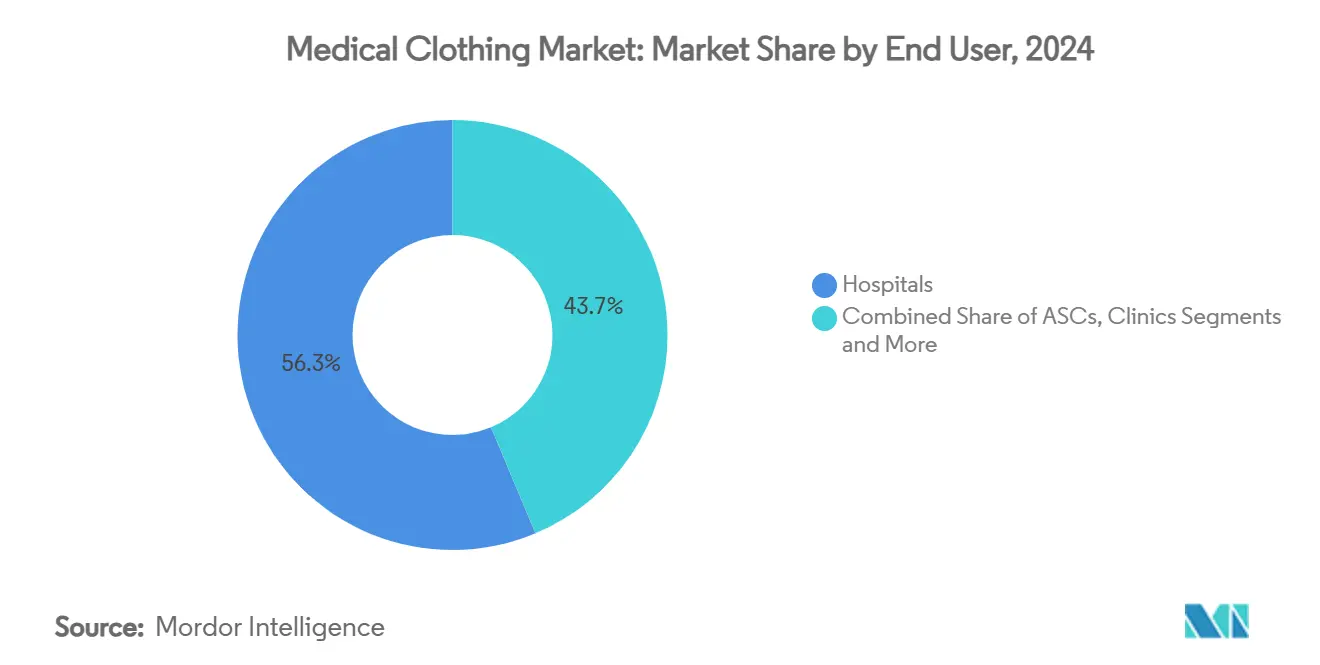

- Por usuario final, los hospitales retuvieron una participación del 56,3% en 2024; sin embargo, los entornos de atención domiciliaria y de cuidados a largo plazo registran el crecimiento más rápido con una CAGR del 10,1%.

- Por material, el SMS de polipropileno capturó una participación del 38,6% en 2024; los textiles inteligentes antimicrobianos encabezan el crecimiento con una CAGR del 12,5%.

- Por canal de distribución, la adquisición institucional directa mantuvo una participación del 62,8% en 2024; las plataformas de comercio electrónico superan a todas las demás con una CAGR del 15,2%.

- Por geografía, América del Norte representó el 37,9% de la participación del mercado de ropa médica en 2024, mientras que se prevé que Asia-Pacífico registre una CAGR del 9,7% hasta 2030.

Tendencias e Información del Mercado Global de Ropa Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de control de infecciones post-COVID impulsan la demanda de indumentaria de un solo uso | +1.80% | Global, mayor en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápido crecimiento en procedimientos ambulatorios y de centros de cirugía ambulatoria | +1.20% | América del Norte como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento en la adopción de textiles antimicrobianos e impermeables a fluidos | +0.90% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio hacia portales de uniformes de comercio electrónico B2B gestionados por hospitales | +0.70% | América del Norte y UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Auge de prendas adaptativas para atención bariátrica y geriátrica | +0.60% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Contratos de textiles circulares impulsados por ESG con cláusulas de devolución | +0.40% | UE liderando, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Control de Infecciones Post-COVID Impulsan la Demanda de Indumentaria de Un Solo Uso

Los Centros para el Control y la Prevención de Enfermedades ahora recomiendan protección de barrera de Nivel 4 contra la penetración viral en entornos quirúrgicos, lo que obliga a los hospitales a sustituir las batas reutilizables por opciones de un solo uso certificadas que cumplan con los estándares ANSI/AAMI PB70.[1]Centros para el Control y la Prevención de Enfermedades, "Información sobre EPP—Orientación ANSI/AAMI PB70 Clase 4," cdc.gov Las prendas desechables capturaron posteriormente el 74,1% de la demanda global en 2024 y están aumentando a una CAGR del 8,4% porque los responsables del control de infecciones tratan la indumentaria de alto rendimiento como un seguro contra litigios en lugar de un costo consumible. El uso elevado también acelera la investigación y el desarrollo en sustratos de fibra hilada biodegradables, lo que permite a los proveedores abordar las normas de gestión de residuos sin comprometer la seguridad. El resultado es un cambio de volumen duradero que favorece a los proveedores de un solo uso capaces de evidenciar el cumplimiento de estándares y las métricas de reducción de residuos en una misma oferta.

Rápido Crecimiento en Procedimientos Ambulatorios y de Centros de Cirugía Ambulatoria

Los centros de cirugía ambulatoria atendieron a 3,3 millones de beneficiarios de Medicare en 2022, representando un gasto de USD 6,1 mil millones, una cifra que sustenta la demanda especializada de prendas ligeras y de rotación rápida que mantienen la integridad del campo estéril.[2]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare," medpac.gov A medida que los procedimientos gastrointestinales y oftalmológicos migran fuera de los entornos hospitalarios, los compradores priorizan paquetes estandarizados que minimizan el tiempo de preparación y la complejidad del inventario. Simultáneamente, el reembolso basado en valor impulsa a los equipos de adquisición a forjar acuerdos directos que eluden los márgenes de los distribuidores, otorgando a los innovadores de indumentaria más pequeños una ruta clara hacia el mercado e intensificando la rotación competitiva.

Aumento en la Adopción de Textiles Antimicrobianos e Impermeables a Fluidos

Los recubrimientos a base de plata y de quitosano capaces de resistir 75 ciclos de lavado están pasando de la fase piloto a la corriente principal, impulsando las ventas de textiles inteligentes antimicrobianos a una trayectoria de CAGR del 12,5%.[3]Seyedali Mirmohammadsadeghi et al., "Recubrimientos duraderos de tipo gel antibacteriano para textiles," arxiv.org Los hospitales consideran dichas telas como una segunda línea de defensa contra la contaminación cruzada, especialmente a medida que aumentan las infecciones multirresistentes a los medicamentos. Los científicos de materiales ahora incorporan agentes antimicrobianos a nivel de fibra en lugar de mediante tratamientos superficiales, lo que proporciona una durabilidad que justifica los precios premium. Los antimicrobianos naturales alineados con los compromisos ESG también están generando interés porque reducen las preocupaciones sobre la exposición química entre el personal y los auditores.

Cambio Hacia Portales de Uniformes de Comercio Electrónico B2B Gestionados por Hospitales

Los líderes de la cadena de suministro en los Estados Unidos esperan que 2025 marque un giro decisivo hacia la adquisición digital directa, a medida que los hospitales implementan paneles de pedidos predictivos que integran análisis de uso y activadores automáticos de reabastecimiento. Las plataformas que se expanden a una CAGR del 15,2% ofrecen a los compradores transparencia de extremo a extremo, reducen el bloqueo de capital de trabajo y reducen las tarifas de los distribuidores, lo que obliga a los mayoristas a mejorar sus propuestas de valor o ceder participación. Los proveedores capaces de incorporar feeds de estado de pedidos en tiempo real, registros de productos basados en API y herramientas de asignación de personal personalizables obtienen acceso privilegiado al 62,8% de los presupuestos institucionales actualmente canalizados a través de equipos de adquisición internos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del polipropileno y el algodón | -1.10% | Global, mayor en centros de fabricación | Corto plazo (≤ 2 años) |

| Escrutinio de vertederos de textiles médicos y endurecimiento de las normas de eliminación | -0.80% | UE liderando, en expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Altos costos de certificación ISO 16604 / ASTM F1671 para las pymes | -0.60% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Entrada de equipos de protección personal falsificados que erosionan la confianza en la marca | -0.40% | Global, mayor en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Polipropileno y el Algodón

Los costos de materias primas representan hasta el 20% de los ingresos en la fabricación de indumentaria médica, y un fuerte aumento en el precio del polipropileno durante 2024-25 redujo los márgenes brutos hasta en 300 puntos básicos para los proveedores contratados sujetos a precios anuales. Para compensar la volatilidad, los actores más grandes persiguen la integración vertical o estrategias de cobertura de resinas, mientras que las pymes a menudo absorben los mayores costos de insumos, retrasando los planes de expansión y frenando los proyectos de innovación. La presión magnifica la brecha entre los líderes de escala y los nuevos participantes de nicho, limitando el dinamismo del mercado en el corto plazo.

Escrutinio de Vertederos de Textiles Médicos y Endurecimiento de las Normas de Eliminación

Con los residuos sanitarios del Reino Unido superando las 156.000 toneladas anuales, los reguladores de toda Europa han endurecido las cuotas de vertedero y están implementando regímenes de responsabilidad ampliada del productor que obligan a los proveedores a financiar esquemas de recolección y reciclaje. El cumplimiento introduce costos adicionales de documentación, transporte y procesamiento que pesan más sobre los líderes de un solo uso. Aunque las empresas con visión de futuro tratan las normas como un catalizador para el rediseño de productos, la necesidad de obtener permisos y auditorías adicionales puede extender los plazos de comercialización y ralentizar las tasas de penetración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Sensores Inteligentes Transforma las Categorías Tradicionales

Las batas quirúrgicas continuaron asegurando la mayor porción de los ingresos de 2024 con un 31,7%, respaldadas por estrictos protocolos de quirófano. En contraste, se proyecta que los uniformes inteligentes habilitados con sensores se aceleren a una CAGR del 11,8%, la tasa más rápida en todas las categorías. Se espera que el tamaño del mercado de ropa médica para batas quirúrgicas aumente de manera constante junto con el aumento de los volúmenes quirúrgicos, pero el crecimiento ahora se inclina hacia prendas capaces de registrar temperatura corporal, frecuencia cardíaca y movimiento sin parches externos, convirtiendo así los uniformes cotidianos en nodos de datos clínicos.

Los fabricantes incorporan microcontroladores dentro de los hilos, lo que permite una precisión de nivel deportivo a través del lavado rutinario, un logro que reduce el espacio de accesorios en quirófanos concurridos. Al mismo tiempo, las batas de aislamiento y de paciente se benefician de los estándares extendidos de prevención de infecciones promulgados tras la COVID, mientras que las batas de laboratorio y los monos anclan la demanda en contextos de investigación y materiales peligrosos. Las gorras, mascarillas y cubrezapatos siguen siendo artículos de alto volumen y bajo margen. Sin embargo, los ajustes de diseño, como las viseras antivaho y los lazos de oreja transpirables, ilustran cómo incluso los artículos de consumo básico ahora compiten en diferenciación de características. En consecuencia, la competencia de productos dependerá cada vez más de la capacidad de validar la funcionalidad digital dentro de los marcos regulatorios reconocidos.

Por Usabilidad: El Dominio de los Desechables Refleja las Prioridades de Seguridad

La indumentaria desechable mantuvo una participación dominante del 74,1% en 2024 y se espera que amplíe su ventaja con una CAGR del 8,4% hasta 2030, a medida que las instituciones incorporan políticas de un solo uso en los procedimientos operativos estándar. El tamaño del mercado de ropa médica para equipos de protección personal desechables, por lo tanto, sigue la expansión general del sector, particularmente en unidades de alto riesgo como oncología y trasplantes, donde los fallos de esterilidad conllevan fuertes penalizaciones económicas.

Los sistemas reutilizables, no obstante, mantienen posiciones en entornos de menor agudeza y en regiones donde la legislación ambiental incentiva el reprocesamiento de textiles. Los textiles acústicos inteligentes que aprovechan las fibras piezoeléctricas demuestran una durabilidad viable en múltiples ciclos, lo que ofrece a los centros de rehabilitación un argumento convincente de costo total de propiedad. Los acabados antimicrobianos sin productos químicos y los recubrimientos autorreparables amplían aún más las propuestas de valor del ciclo de vida, lo que garantiza que la hegemonía de los desechables no sea absoluta sino específica del contexto. El modelo emergente es híbrido: desechables para procedimientos de exposición viral intensiva y reutilizables avanzados para el monitoreo de atención crónica, cada uno respaldado por una estratificación de riesgo basada en evidencia.

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Remodela los Patrones de Demanda

Los hospitales siguieron siendo los principales compradores, manteniendo el 56,3% de la demanda global en 2024; sin embargo, los analistas del mercado predicen que los centros de atención domiciliaria y de cuidados a largo plazo registrarán una CAGR del 10,1%, superando a todos los demás canales. El rendimiento de los centros de cirugía ambulatoria continúa escalando bajo mandatos de ahorro de costos, redirigiendo las especificaciones de prendas hacia diseños de cambio rápido que minimizan el tiempo de inactividad perioperatorio.

Los centros de diagnóstico por imagen y los laboratorios requieren telas con atenuación de radiación y un fácil enrutamiento de cables, mientras que las clínicas dentales y veterinarias, aunque de nicho, insisten en la resistencia a salpicaduras y la comodidad durante las sesiones prolongadas junto al sillón. Los institutos de investigación funcionan también como bancos de prueba para nuevas telas ricas en sensores, acelerando el tiempo hasta la aprobación regulatoria. A medida que proliferan los programas de atención virtual y de hospital en el hogar, los diseñadores están adaptando las prendas para entornos no institucionales, combinando la funcionalidad clínica con una estética civil que apoya la dignidad del paciente.

Por Material: La Innovación Antimicrobiana Impulsa los Segmentos Premium

El SMS de polipropileno lideró la demanda de 2024 con una participación del 38,6% gracias a sus superiores métricas de presión hidrostática y filtración bacteriana. Sin embargo, los textiles inteligentes antimicrobianos encabezan el crecimiento con una CAGR del 12,5% porque los hospitales buscan redundancia de barrera mediante biocidas incorporados que reducen la contaminación superficial entre los ciclos de cambio. Se espera que la participación del mercado de ropa médica en manos del SMS se erosione de manera incremental a medida que los recubrimientos de nanopartículas de plata y extractos vegetales demuestren ser igualmente protectores y más conformes con los criterios ESG.

Las mezclas de algodón y poliéster sirven a entornos administrativos y ambulatorios donde la transpirabilidad es lo más importante, mientras que el polietileno sigue siendo una opción de bajo costo para áreas de bajo riesgo. Los compuestos de aramida de alto rendimiento responden a casos de uso de riesgo extremo, pero se enfrentan a la sustitución por laminados más ligeros y compatibles con sensores. Los científicos de materiales ahora apuntan a la multifuncionalidad, combinando repelencia a líquidos, eficacia antimicrobiana, elasticidad y conductividad en una sola construcción, para satisfacer diversos entornos clínicos sin aumentar la complejidad de las referencias de inventario.

Por Nivel de Riesgo: Los Estándares Regulatorios Impulsan la Segmentación

La clasificación ANSI/AAMI PB70 ancla las decisiones de compra, y las prendas de Nivel 4, aunque de mayor costo, disfrutan de ciclos de reorden consistentes porque protegen contra patógenos transmitidos por la sangre en entornos quirúrgicos. La evidencia del mercado muestra que los compradores del sector sanitario están dispuestos a absorber precios premium por batas certificadas por terceros, lo que hace que la categoría sea comparativamente resistente a las recesiones.

Los Niveles 1 a 3 dominan las clínicas ambulatorias donde basta con resistencia a salpicaduras o a fluidos ligeros, y las prendas de riesgo mínimo se distribuyen en áreas administrativas como recepción o facturación. Para las pymes, el camino hacia el Nivel 4 sigue estando limitado por los costos de certificación ISO 16604 y ASTM F1671, lo que impulsa asociaciones de licencia con actores más grandes que ya cuentan con las aprobaciones. Con el tiempo, la segmentación basada en riesgo probablemente incorporará puntos de prueba digitales, como etiquetas RFID o de cadena de bloques, para la trazabilidad, lo que elevará aún más las barreras de entrada.

Por Canal de Distribución: La Transformación Digital se Acelera

La adquisición institucional directa capturó el 62,8% de las ventas en 2024, aprovechando las integraciones heredadas de planificación de recursos empresariales; sin embargo, el comercio electrónico y los mercados B2B están en camino de registrar una llamativa CAGR del 15,2% hasta 2030. En la práctica, el tamaño del mercado de ropa médica adquirido a través de portales en línea está creciendo más rápidamente donde los hospitales priorizan la transparencia de costos y la agilidad contractual.

Los distribuidores responden ofreciendo kits de valor añadido, esterilización y entrega en el mismo día, pero los márgenes continúan comprimiéndose a medida que los clientes comparan las tarifas con los listados directos del fabricante. Los puntos de venta minoristas siguen siendo relevantes solo para los profesionales individuales y las pequeñas clínicas que adquieren volúmenes limitados. A medida que los registros de custodia habilitados por cadena de bloques mejoran la detección de falsificaciones, es probable que la confianza de los compradores en los canales en línea se fortalezca, acelerando la migración digital tanto en regiones maduras como emergentes.

Análisis Geográfico

América del Norte comandó el 37,9% de los ingresos globales en 2024, respaldada por la estricta aplicación de la Administración de Seguridad y Salud Ocupacional y un sofisticado sistema de reembolso que reembolsa la indumentaria de alta especificación con mayor facilidad que las alternativas genéricas. Los proveedores estadounidenses también encabezaron la adopción de uniformes integrados con sensores, convirtiendo los comentarios de los médicos en mejoras de diseño iterativas que retroalimentan los ciclos de adquisición. Canadá y México ofrecen capacidad de fabricación a precios competitivos que acorta los plazos de entrega para los compradores regionales, mientras que los aranceles y los incentivos de relocalización continúan remodelando la presencia de los proveedores.

Asia-Pacífico es el ámbito de mayor crecimiento, con una proyección de CAGR del 9,7% a medida que la inversión del sector público amplía la cobertura de seguros y las organizaciones locales de fabricación por contrato escalan las exportaciones. China está posicionada como el mayor nodo de producción, aunque las empresas están diversificándose hacia Vietnam, India e Indonesia para mitigar el riesgo geopolítico. La experiencia en materiales de Japón impulsa el despliegue de textiles inteligentes de alta gama, y los actores establecidos en electrónica de Corea del Sur aprovechan la tecnología de sensores existente para avanzar hacia prendas conectadas. Australia, aunque más pequeña en tamaño, ofrece una vía regulatoria reconocida en muchas naciones del Pacífico y África, lo que otorga a los exportadores un alcance más amplio.

Europa ocupa el tercer lugar en términos de dólares absolutos, pero el primero en complejidad regulatoria, enmarcando el mercado de ropa médica como un caso de prueba para los mandatos de textiles circulares que podrían definir las normas globales. El Servicio Nacional de Salud proyecta ahorros anuales potenciales de USD 11 millones a través de la reutilización y la refabricación, lo que atrae a los proveedores a codiseñar prendas pensando en el desmontaje y el reciclaje. Alemania y el Reino Unido actúan como centros de innovación para los estándares de protección de barrera, mientras que Francia e Italia aprovechan la histórica infraestructura de la moda para infundir a la indumentaria clínica una estética ergonómica. El sur de Europa proporciona fabricación rentable bajo el paraguas regulatorio de la UE, apoyando la producción localizada para una reposición rápida. Los mercados emergentes de Oriente Medio y África exhiben un crecimiento unitario de dos dígitos, aunque desde una base baja, a medida que la expansión de la atención terciaria impulsa el cumplimiento básico de las directrices globales de equipos de protección personal.

Panorama Competitivo

El mercado de ropa médica muestra una fragmentación moderada: los diez principales actores en conjunto representan aproximadamente el 55% de los ingresos mundiales, dejando espacio para los innovadores de nicho. Cardinal Health amplió su cartera de productos mediante el lanzamiento del Sistema de Compresión Kendall SCD SmartFlow y continúa fortaleciendo posiciones en batas y guantes de alta barrera. La adquisición por parte de Medline de la cartera de soluciones quirúrgicas de Ecolab por casi USD 1.000 millones demuestra la expansión vertical hacia adyacencias de paños estériles que complementan las líneas de prendas principales.

Los patrones de inversión en tecnología destacan la integración de IA, IoT y química antimicrobiana como vectores de diferenciación primarios. Por ejemplo, Kimberly-Clark está invirtiendo USD 2.000 millones durante cinco años para automatizar plantas regionales, aumentando la agilidad y acortando los tiempos de respuesta ante picos de demanda. Los nuevos participantes más pequeños como FIGS monetizan la afinidad de marca a través de modelos de venta directa al consumidor impulsados por el estilo de vida, mientras que la reestructuración de Careismatic Brands ilustra los peligros de la dependencia excesiva de acuerdos mayoristas de canal único.

Estratégicamente, los grandes actores establecidos coinvierten cada vez más con los proveedores de materias primas para estabilizar los insumos de polipropileno y nanopartículas de plata, mitigando la compresión de márgenes. Los especialistas en prendas adaptativas se centran en la cocreación con agencias de atención domiciliaria para asegurar ventajas de primer movimiento en segmentos no agudos. A medida que la adquisición digital elimina los intermediarios, los fabricantes capaces de demostrar integridad de barrera, cumplimiento ESG y métricas de satisfacción del personal en un panel de datos común están mejor posicionados para ganar renovaciones de contratos.

Líderes de la Industria de Ropa Médica

Cardinal Health

Medline Industries

3M Company

Owens & Minor

Kimberly-Clark

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kimberly-Clark anunció una inversión superior a USD 2.000 millones para construir una instalación avanzada en Warren, Ohio, junto con un centro de distribución automatizado en Carolina del Sur. Esto creará más de 900 empleos y ampliará la capacidad de cuidado personal y ropa médica.

- Febrero de 2025: Owens & Minor redujo su deuda en USD 244 millones e inició un proceso de venta para su segmento de Productos y Servicios de Atención Médica, que alberga activos de producción y logística de ropa médica.

- Noviembre de 2024: Cardinal Health presentó el Sistema de Compresión Kendall SCD SmartFlow con tecnología de detección de pacientes destinada a reducir el riesgo de tromboembolismo venoso.

- Mayo de 2024: Medline acordó adquirir el negocio de soluciones quirúrgicas de Ecolab por casi USD 1.000 millones, añadiendo las líneas de paños estériles Microtek a su cartera.

Alcance del Informe Global del Mercado de Ropa Médica

| Uniformes Médicos |

| Batas Quirúrgicas |

| Batas de Aislamiento y de Paciente |

| Monos de Protección / Trajes de Materiales Peligrosos |

| Batas de Laboratorio |

| Gorras, Mascarillas y Cubrezapatos |

| Prendas de Compresión y Soporte |

| Ropa Adaptativa / de Paciente |

| Indumentaria para Sala Limpia |

| Desechable |

| Reutilizable |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Ambulatorias |

| Laboratorios de Diagnóstico e Imagen |

| Atención Domiciliaria y Cuidados a Largo Plazo |

| Clínicas Dentales y Veterinarias |

| Institutos de Investigación y Académicos |

| Algodón |

| Poliéster y Mezclas |

| Polipropileno (SMS / SMMS) |

| Polietileno |

| Aramida y Mezclas de Alto Rendimiento |

| Textiles con Tratamiento Antimicrobiano |

| Textiles Inteligentes / Integrados con Sensores |

| Mínimo |

| Bajo |

| Moderado |

| Alto |

| Adquisición Institucional Directa |

| Distribuidores y Mayoristas |

| Tiendas Minoristas |

| Plataformas de Comercio Electrónico y B2B |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Uniformes Médicos | |

| Batas Quirúrgicas | ||

| Batas de Aislamiento y de Paciente | ||

| Monos de Protección / Trajes de Materiales Peligrosos | ||

| Batas de Laboratorio | ||

| Gorras, Mascarillas y Cubrezapatos | ||

| Prendas de Compresión y Soporte | ||

| Ropa Adaptativa / de Paciente | ||

| Indumentaria para Sala Limpia | ||

| Por Usabilidad | Desechable | |

| Reutilizable | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Ambulatorias | ||

| Laboratorios de Diagnóstico e Imagen | ||

| Atención Domiciliaria y Cuidados a Largo Plazo | ||

| Clínicas Dentales y Veterinarias | ||

| Institutos de Investigación y Académicos | ||

| Por Material | Algodón | |

| Poliéster y Mezclas | ||

| Polipropileno (SMS / SMMS) | ||

| Polietileno | ||

| Aramida y Mezclas de Alto Rendimiento | ||

| Textiles con Tratamiento Antimicrobiano | ||

| Textiles Inteligentes / Integrados con Sensores | ||

| Por Nivel de Riesgo | Mínimo | |

| Bajo | ||

| Moderado | ||

| Alto | ||

| Por Canal de Distribución | Adquisición Institucional Directa | |

| Distribuidores y Mayoristas | ||

| Tiendas Minoristas | ||

| Plataformas de Comercio Electrónico y B2B | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ropa médica?

El tamaño del mercado de ropa médica alcanzó los USD 114,2 mil millones en 2025 y se proyecta que llegue a USD 159,8 mil millones en 2030.

¿Qué región está creciendo más rápido en la demanda de ropa médica?

Se prevé que Asia-Pacífico avance a una CAGR del 9,7% hasta 2030, superando a todas las demás regiones.

¿Por qué dominan las prendas médicas desechables?

Los mandatos de control de infecciones post-COVID y los requisitos del Nivel 4 ANSI/AAMI PB70 han llevado a los hospitales a priorizar la indumentaria de un solo uso que garantiza un rendimiento de barrera certificado.

¿Qué categoría de producto se expande más rápidamente?

Se espera que los uniformes inteligentes habilitados con sensores crezcan a una CAGR del 11,8% a medida que los proveedores de atención médica buscan capacidades de monitoreo de signos vitales en tiempo real.

¿Cómo están dando forma los objetivos de sostenibilidad a la adquisición?

Los sistemas de salud europeos y norteamericanos exigen cada vez más contratos de textiles circulares con cláusulas de devolución, incentivando a los proveedores a adoptar materiales biodegradables y programas de reciclaje.

¿Qué papel desempeñan las plataformas de comercio electrónico en el abastecimiento de ropa médica?

Los portales B2B gestionados por hospitales están creciendo a una CAGR del 15,2% al ofrecer visibilidad de inventario en tiempo real, pedidos predictivos y tarifas de distribuidores reducidas.

Última actualización de la página el: