Tamaño y Participación del Mercado de Servicios de Transcripción Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

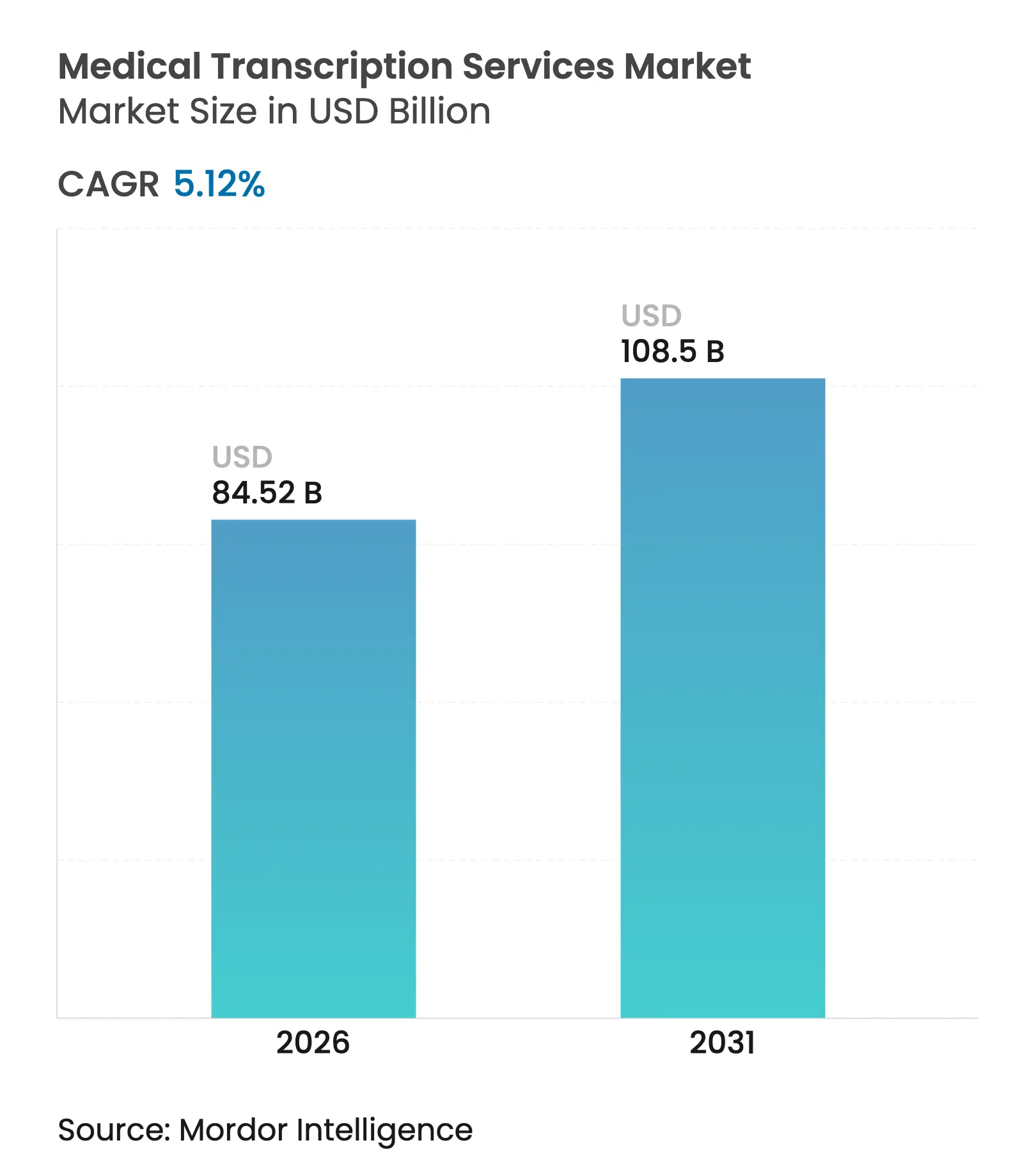

| Tamaño del Mercado (2026) | 84.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 108.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

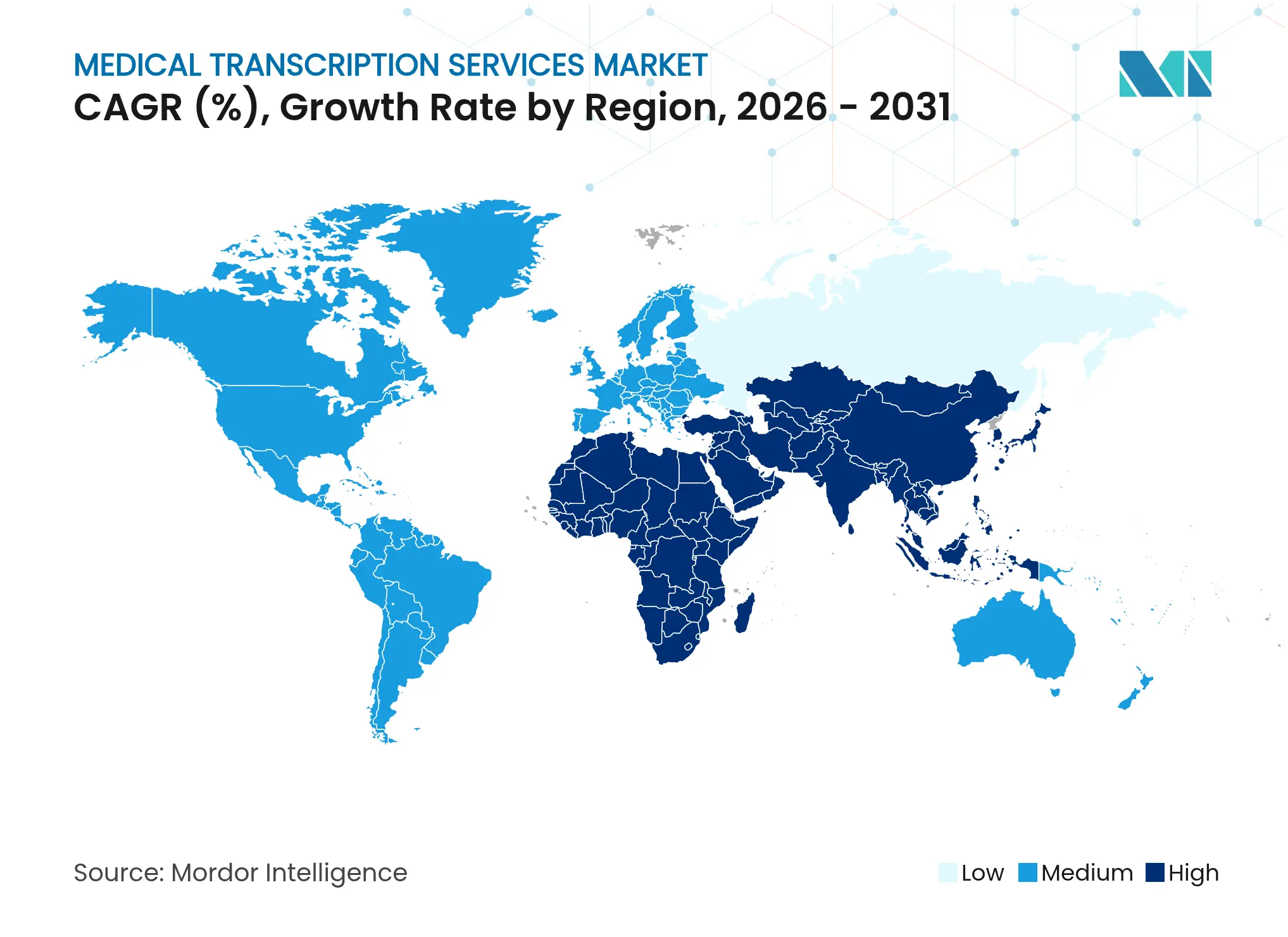

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Transcripción Médica por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de transcripción médica crezca de USD 80,41 mil millones en 2025 a USD 84,52 mil millones en 2026 y se prevé que alcance USD 108,5 mil millones en 2031 a una CAGR del 5,12% durante 2026-2031. El crecimiento está impulsado por la interoperabilidad obligatoria de los registros electrónicos de salud (EHR), la rápida adopción de plataformas de inteligencia clínica ambiental (ACI) y la mayor presión para estandarizar la documentación en la telesalud y las prácticas multiestatales. Los hospitales y grupos de médicos están ampliando herramientas habilitadas con inteligencia artificial que reducen el tiempo de documentación, mientras que la externalización y la adquisición híbrida proporcionan alivio de costos ante la escasez de personal. Asia Pacífico está creciendo rápidamente gracias a los programas de digitalización sanitaria y la favorable economía laboral, incluso cuando América del Norte mantiene un liderazgo dominante en adopción tecnológica e impulso regulatorio. Los incidentes de privacidad de datos continúan exponiendo vulnerabilidades, impulsando la demanda de flujos de trabajo de transcripción seguros y conformes con HIPAA.

Conclusiones Clave del Informe

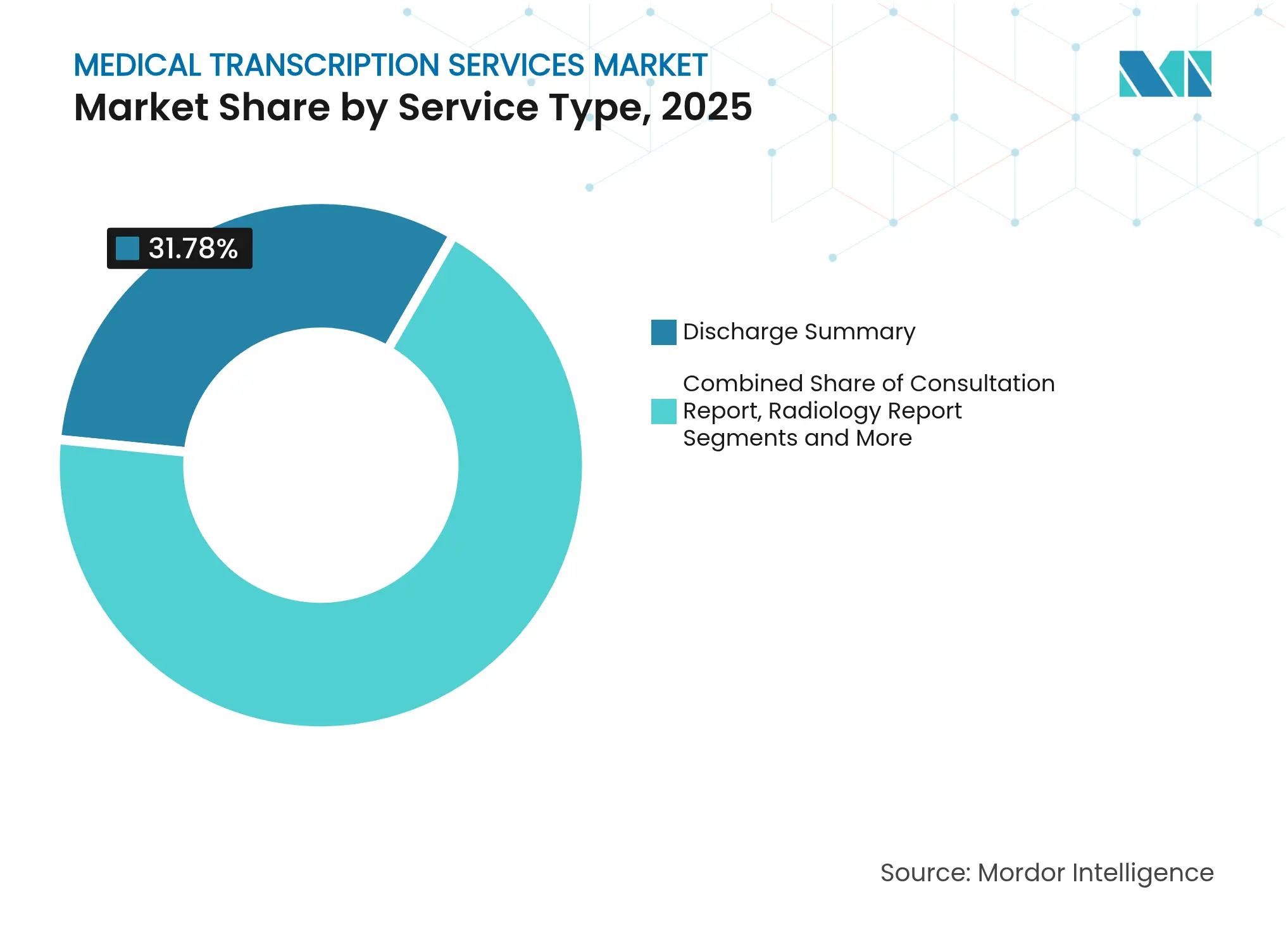

- Por tipo de servicio, los resúmenes de alta lideraron con el 31,78% de la participación del mercado de servicios de transcripción médica en 2025; se prevé que los informes de radiología se expandan a una CAGR del 8,62% hasta 2031.

- Por tecnología, los sistemas EMR/EHR mantuvieron una participación de ingresos del 44,02% en 2025, mientras que las plataformas ACI avanzan a una CAGR del 8,1% hasta 2031.

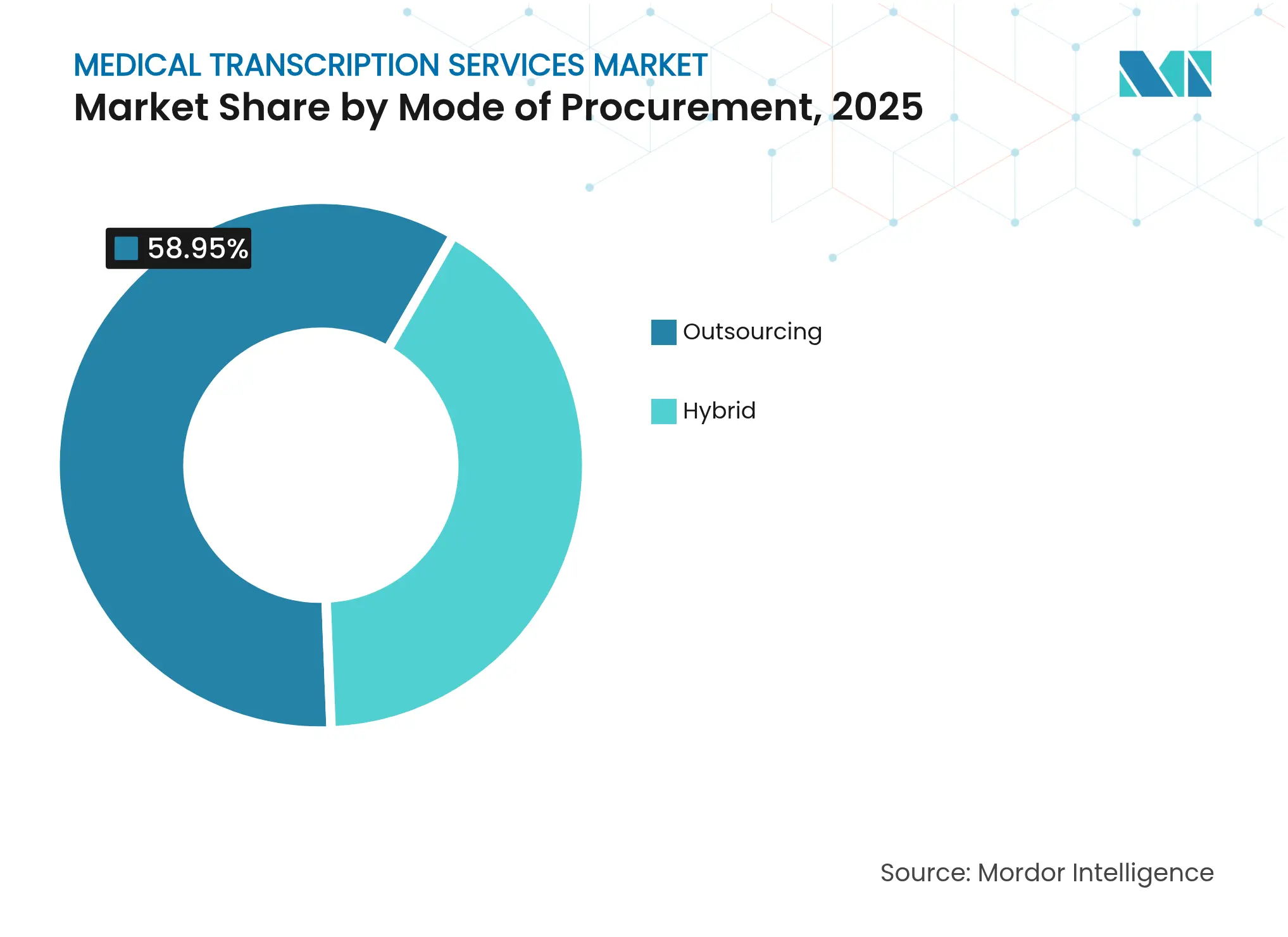

- Por modo de adquisición, la externalización representó el 58,95% del tamaño del mercado de servicios de transcripción médica en 2025; se proyecta que los modelos híbridos crezcan a una CAGR del 9,05% entre 2026-2031.

- Por usuario final, los hospitales capturaron el 45,78% de la participación del mercado de servicios de transcripción médica en 2025, mientras que los grupos de médicos registran la CAGR más rápida del 7,78% hasta 2031.

- Por geografía, América del Norte comandó el 41,05% de la participación del mercado de servicios de transcripción médica en 2025 y Asia Pacífico avanza a una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Transcripción Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de EHR e interoperabilidad que aceleran la documentación digital | +1.2% | Global, ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presiones de contención de costos que impulsan la externalización a proveedores de bajo costo | +0.8% | Global, expansión a los mercados principales de APAC | Corto plazo (≤ 2 años) |

| Incentivos de reembolso para documentación clínica precisa | +0.9% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Plataformas de inteligencia clínica ambiental que acortan el TAT | +1.5% | Global, concentración en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la telesalud que crea demanda de documentación multiestatal | +0.7% | América del Norte, expandiéndose a Europa | Mediano plazo (2-4 años) |

| Bibliotecas de plantillas específicas por especialidad que mejoran la precisión y el cumplimiento | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de EHR e Interoperabilidad que Aceleran la Documentación Digital

La Norma Final HTI-1 de diciembre de 2023 obliga a los proveedores estadounidenses a adoptar USCDI v3 para enero de 2026, lo que obliga a los proveedores de transcripción a alinearse con los nuevos estándares de elementos de datos al tiempo que habilita los requisitos de publicación de API certificadas para diciembre de 2024 healthit.gov. Los sistemas europeos enfrentan una presión análoga bajo el Espacio Europeo de Datos de Salud, donde una gobernanza más estricta redujo los permisos de datos de investigación en un 46,9% en 2023 biomedcentral.com. La demanda de documentación interoperable y lista para estándares está impulsando el mercado de servicios de transcripción médica a medida que los proveedores se apresuran a actualizar los sistemas sin interrumpir el rendimiento clínico.

Presiones de Contención de Costos que Impulsan la Externalización a Proveedores de Bajo Costo

El sesenta y tres por ciento de los hospitales estadounidenses externalizan ahora la transcripción ante costos de oportunidad de documentación anuales estimados en USD 90-140 mil millones, lo que impulsa la adopción de modelos offshore que reducen los costos unitarios manteniendo la supervisión en tierra fortherecordmag.com. Los rápidos cambios hacia la externalización híbrida están reformando los criterios de selección de proveedores, recompensando a las empresas que demuestran cumplimiento con HIPAA y una sólida garantía de calidad.

Incentivos de Reembolso para Documentación Clínica Precisa

El Programa de Honorarios para Médicos de Medicare 2025 introduce nuevos códigos de capacitación para cuidadores y asignaciones de telesalud que dependen de una documentación detallada, reforzando la demanda de transcripciones sin errores cms.gov. Aunque las tasas de pago promedio disminuyen un 2,93%, los proveedores pueden recuperar ingresos cumpliendo con métricas de calidad, intensificando la dependencia de plantillas de especialidad precisas en todo el mercado de servicios de transcripción médica.

Plataformas de Inteligencia Clínica Ambiental que Acortan el TAT

DAX Copilot de Nuance estuvo disponible de forma general en enero de 2024, integrando GPT-4 en los flujos de trabajo de Epic y reduciendo a la mitad el tiempo de documentación al tiempo que reduce el agotamiento de los médicos en un 70% nuance.com. Las implementaciones tempranas en 3.442 médicos ahorraron una hora por día por usuario, lo que ilustra cómo la ACI acelera los tiempos de respuesta y libera capacidad en todo el mercado de servicios de transcripción médica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Responsabilidades de privacidad de datos y ciberseguridad (HIPAA, GDPR) | -0.9% | Global, concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Rápida adopción de reconocimiento de voz/PLN que reduce los volúmenes manuales | -1.2% | Global | Mediano plazo (2-4 años) |

| Reducción del grupo de especialistas certificados en lenguaje médico | -0.7% | Global, agudo en América del Norte | Largo plazo (≥ 4 años) |

| Aplicaciones móviles en el punto de atención que trasladan la carga de trabajo a los médicos | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Responsabilidades de Privacidad de Datos y Ciberseguridad (HIPAA, GDPR)

El ciberataque de febrero de 2024 a Change Healthcare interrumpió USD 1,5 billones en transacciones anuales y expuso 85 millones de registros de pacientes, intensificando el escrutinio sobre la postura de seguridad de los proveedores de transcripción healthaffairs.org. La Ley de Inteligencia Artificial de la UE añade capas de cumplimiento paralelas, inflando los costos de implementación y ralentizando los ciclos de adquisición en todo el mercado de servicios de transcripción médica.

Rápida Adopción de Reconocimiento de Voz/PLN que Reduce los Volúmenes Manuales

Los sistemas de inteligencia artificial ahora detectan el 82,7% de los errores en informes de radiología en 3,5 segundos a USD 0,03 por archivo, desplazando constantemente las cargas de trabajo de transcripción manual tradicional rsna.org. Los proveedores deben pivotar hacia ofertas híbridas con supervisión humana para seguir siendo relevantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Resúmenes de Alta como Ancla, los Informes de Radiología se Aceleran

Los resúmenes de alta generaron la mayor porción de ingresos, reclamando el 31,78% del mercado de servicios de transcripción médica en 2025, respaldados por estrictas normas de conciliación de medicamentos y documentación de seguimiento. El segmento se beneficia de los protocolos de transferencia obligatorios que favorecen los registros narrativos completos. Los informes de radiología, aunque más pequeños, registran el ascenso más rápido con una CAGR del 8,62% a medida que la detección de errores por inteligencia artificial impulsa la eficiencia en la creación de informes de imágenes. La auditoría habilitada por GPT-4 reduce el tiempo de respuesta a segundos, lo que indica una integración más profunda de la generación automatizada de notas en los flujos de trabajo de imágenes.

La demanda continua de notas de historia clínica, exploración física y notas operatorias subraya la dependencia persistente del lenguaje médico experto. Los informes de consulta crecen con las teleconsultas que involucran planes de atención multiespecialidad. Los resúmenes ambientales generados por inteligencia artificial están emergiendo, aunque aún requieren verificación experta, lo que mantiene la relevancia de los proveedores de servicios en todo el mercado de servicios de transcripción médica.

Por Tecnología: Dominio de EMR/EHR, Auge de las Plataformas ACI

Los sistemas EMR/EHR absorbieron el 44,02% de los ingresos en 2025, reflejando su papel como centros de documentación centralizados. Los plazos de cumplimiento de HTI-1 obligan a los proveedores a alinear los flujos de trabajo de transcripción con los nuevos estándares de interoperabilidad, consolidando el anclaje en EHR dentro de la narrativa del tamaño del mercado de servicios de transcripción médica. Las plataformas ACI avanzan más rápido con una CAGR del 8,1%, comprimiendo la carga de trabajo de los médicos y fomentando un cambio del dictado retrospectivo a la captura de notas en tiempo real.

Las plataformas PACS y RIS permiten vías de radiología optimizadas, mientras que los avances en reconocimiento de voz elevan la precisión de referencia para las narrativas rutinarias. Las herramientas de cifrado basadas en cadena de bloques aparecen en la categoría «Otros», atendiendo a las crecientes expectativas de ciberseguridad. Cada cohorte tecnológica amplía colectivamente las opciones para los proveedores que equilibran costo, velocidad y cumplimiento en todo el mercado global de servicios de transcripción médica.

Por Modo de Adquisición: La Externalización Prevalece, el Modelo Híbrido Gana Impulso

La externalización mantuvo el 58,95% de la participación del tamaño del mercado de servicios de transcripción médica en 2025, ya que los sistemas de salud externalizaron flujos de trabajo intensivos en mano de obra a centros offshore con estructuras salariales favorables. Las preocupaciones sobre la calidad se han atenuado con auditorías alineadas con ISO e integraciones seguras de VPN.

Los modelos híbridos, que crecen a una CAGR del 9,05%, combinan la producción offshore con equipos de garantía de calidad nacionales que tranquilizan a los médicos sobre la precisión contextual y el cumplimiento regulatorio. El acuerdo aprovecha las eficiencias de costos al tiempo que cubre el riesgo geopolítico y de cumplimiento, una propuesta atractiva para los hospitales de tamaño mediano que navegan por los techos presupuestarios dentro del mercado de servicios de transcripción médica.

Por Usuario Final: Los Hospitales Lideran, los Grupos de Médicos se Aceleran

Los hospitales controlaron el 45,78% de la participación en 2025, debido a los volúmenes de notas de múltiples departamentos y los ciclos continuos de atención hospitalaria. Su dependencia de informes completos de alta y operatorios mantiene un alto rendimiento de transcripción. Los grupos de médicos se expanden rápidamente a una CAGR del 7,78%, impulsados por la rápida adopción de herramientas ACI que se integran perfectamente con las instalaciones de EHR ambulatorios.

Las clínicas mantienen un crecimiento moderado, beneficiándose de la expansión de los registros de atención primaria y las visitas de telesalud que aún requieren documentación estructurada. Los centros de diagnóstico por imágenes disfrutan de un impulso a medida que las narrativas de radiología verificadas por inteligencia artificial ganan aceptación. Los centros médicos académicos y los centros emergentes de cirugía ambulatoria conforman el diverso extremo final, enriqueciendo la profundidad de la combinación de servicios en el mercado de servicios de transcripción médica.

Análisis Geográfico

América del Norte retuvo el 41,05% de los ingresos globales en 2025, impulsada por vías regulatorias estructuradas y capital disponible para actualizaciones de tecnología de la información sanitaria. Los plazos de HTI-1 aceleran las hojas de ruta de migración de EHR, lo que obliga a los proveedores a incorporar los elementos de datos USCDI v3 directamente en los resultados de transcripción. Pilotos de alto perfil como el despliegue de ACI del Grupo Médico Permanente validan las afirmaciones de retorno sobre la inversión y generan una adopción más amplia. Canadá y México contribuyen con un crecimiento incremental a través de la telesalud transfronteriza y las subvenciones de modernización que priorizan los intercambios de documentación seguros.

Asia Pacífico es el de mayor crecimiento con una CAGR proyectada del 6,95% hasta 2031. La digitalización del sistema de salud en India y China, junto con un sólido talento de transcripción de habla inglesa, consolida a la región como exportador de servicios y consumidor doméstico. Los programas gubernamentales de salud electrónica canalizan inversiones hacia EHR en la nube, anclando una demanda sostenida dentro del mercado más amplio de servicios de transcripción médica.

Europa registra un progreso estable bajo el GDPR y las inminentes obligaciones de la Ley de Inteligencia Artificial de la UE que prolongan los ciclos de evaluación de proveedores. Alemania, el Reino Unido y Francia impulsan la mayor parte del volumen, adoptando la adquisición híbrida que mantiene los datos sensibles en tierra mientras aprovecha las ventajas de costos offshore. Oriente Medio y África y América del Sur muestran un potencial incipiente, con redes hospitalarias del sector privado que pilotan herramientas de ACI y conversión de voz a texto para superar los flujos de trabajo de dictado heredados.

Panorama Competitivo

La concentración del mercado se sitúa en un nivel moderado a medida que las empresas tecnológicas establecidas y las agencias de servicios especializadas reconfiguran sus carteras en torno a la mejora con inteligencia artificial. Nuance, respaldada por Microsoft, aprovecha GPT-4 para automatizar la creación de notas y da soporte a más de 550.000 usuarios médicos en todo el mundo. Solventum, escindida de 3M en 2024 con USD 8,2 mil millones en ventas, reasigna la inversión en investigación y desarrollo hacia módulos integrados de registros de salud habilitados por voz. La serie de adquisiciones de RadNet por USD 54 millones señala una convergencia creciente entre las operaciones de imágenes y las plataformas de informes impulsadas por tecnología.

Las asociaciones estratégicas dominan: los hiperescaladores de la nube proporcionan modelos de lenguaje intensivos en GPU, mientras que los proveedores de nicho suministran enriquecimiento de taxonomía de dominio y servicios de garantía de calidad. La expansión geográfica sigue siendo clave; los proveedores de servicios abren centros de garantía de calidad satélite en Irlanda, Filipinas y Colombia para diversificar el riesgo y mejorar el tiempo de actividad. Las inversiones fluyen hacia el refuerzo de la ciberseguridad, con registros de auditoría respaldados por cadena de bloques que emergen como diferenciadores ante las crecientes amenazas de ransomware en todo el mercado de servicios de transcripción médica.

Los nuevos participantes aprovechan la inteligencia artificial ambiental para atraer a pequeñas prácticas que anteriormente consideraban la transcripción formal inasequible. Mientras tanto, los externalizadores establecidos modernizan sus fuerzas laborales con consolas de edición asistidas por aprendizaje automático que reducen el tiempo de respuesta posterior al dictado en porcentajes de dos dígitos. La intensidad competitiva gira, por tanto, en torno a la rapidez con que las empresas alinean la experiencia humana con la automatización escalable sin comprometer la precisión ni el cumplimiento.

Líderes de la Industria de Servicios de Transcripción Médica

Nuance Communications Inc

Solventum

iMedX

nThrive

Athreon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Deepgram lanzó Nova-3 Medical, un modelo de conversión de voz a texto con inteligencia artificial adaptado al audio clínico, que permite a los desarrolladores crear aplicaciones de voz seguras.

- Febrero de 2025: IKS Health presentó Scribble Now, completando su suite de documentación clínica con inteligencia artificial en tiempo real en ViVE 2025.

- Febrero de 2025: Augnito Omni informó un aumento en la adopción de su escriba ambiental con inteligencia artificial por parte del NHS y proveedores privados, citando resultados personalizables y ahorro de costos.

Alcance del Informe Global del Mercado de Servicios de Transcripción Médica

Según el alcance del informe, los servicios de transcripción médica son una profesión de salud aliada que se ocupa de transcribir informes médicos grabados en voz dictados por médicos, enfermeras y otros profesionales de la salud.

El mercado de servicios de transcripción médica está segmentado por tipo de servicio, tecnología, modo de adquisición, usuario final y geografía. El segmento de tipo de servicio se divide además en informe de historia clínica y exploración física, resumen de alta, nota u informe operatorio, informe de consulta y otros. El segmento de tipo de tecnología se divide además en registros médicos electrónicos/registros electrónicos de salud, sistemas de archivo y comunicación de imágenes, sistemas de información de radiología, tecnología de reconocimiento de voz y otros. El segmento de modo de adquisición se divide además en externalización, deslocalización y ambos. Por usuario final, el mercado está segmentado en hospitales, clínicas, laboratorios clínicos, centros médicos académicos y otros. El segmento de geografía se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur.

| Informe de Historia Clínica y Exploración Física |

| Resumen de Alta |

| Nota u Informe Operatorio |

| Informe de Consulta |

| Informe de Radiología |

| Otros |

| EMR / EHR |

| Sistema de Archivo y Comunicación de Imágenes (PACS) |

| Sistema de Información de Radiología (RIS) |

| Tecnología de Reconocimiento de Voz |

| Plataformas de Inteligencia Clínica Ambiental |

| Otros |

| Externalización |

| Híbrido (En tierra + Offshore) |

| Hospitales |

| Clínicas |

| Grupos de Médicos |

| Centros de Diagnóstico e Imágenes |

| Centros Médicos Académicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Informe de Historia Clínica y Exploración Física | |

| Resumen de Alta | ||

| Nota u Informe Operatorio | ||

| Informe de Consulta | ||

| Informe de Radiología | ||

| Otros | ||

| Por Tecnología | EMR / EHR | |

| Sistema de Archivo y Comunicación de Imágenes (PACS) | ||

| Sistema de Información de Radiología (RIS) | ||

| Tecnología de Reconocimiento de Voz | ||

| Plataformas de Inteligencia Clínica Ambiental | ||

| Otros | ||

| Por Modo de Adquisición | Externalización | |

| Híbrido (En tierra + Offshore) | ||

| Por Usuario Final | Hospitales | |

| Clínicas | ||

| Grupos de Médicos | ||

| Centros de Diagnóstico e Imágenes | ||

| Centros Médicos Académicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de transcripción médica?

El mercado de servicios de transcripción médica está valorado en USD 84,52 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Las previsiones indican una CAGR del 5,12%, llevando el mercado a USD 108,5 mil millones en 2031.

¿Qué tipo de servicio genera más ingresos?

Los resúmenes de alta lideran con el 31,78% de los ingresos de 2025, reflejando su papel crítico en las transiciones de atención.

¿Por qué son importantes las plataformas de inteligencia clínica ambiental?

Las herramientas ACI reducen el tiempo de documentación en aproximadamente un 50% y disminuyen el agotamiento de los médicos, impulsando una adopción rápida.

¿Qué región está creciendo más rápido?

Se proyecta que Asia Pacífico registre una CAGR del 6,95%, impulsada por la digitalización sanitaria y la mano de obra rentable.

¿Qué modelo de adquisición está ganando terreno además de la externalización total?

Los acuerdos híbridos que combinan la ejecución offshore con la supervisión de calidad local se están expandiendo a una CAGR del 9,05%.

Última actualización de la página el: