Tamaño y Cuota del Mercado de Comunicación Masiva de Tipo Máquina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

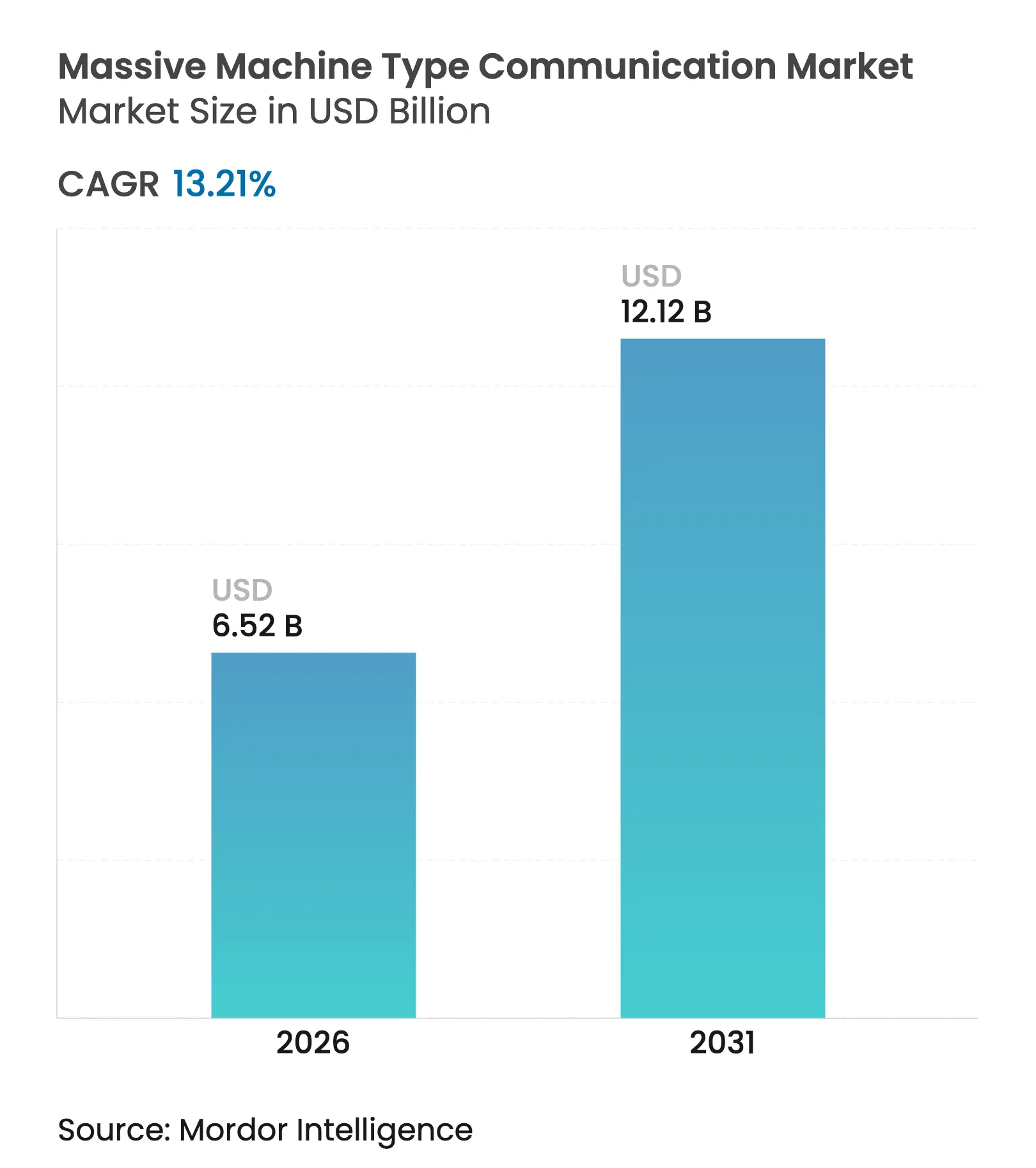

| Tamaño del Mercado (2026) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Masiva de Tipo Máquina por Mordor Intelligence

El tamaño del mercado de Comunicación Masiva de Tipo Máquina en 2026 se estima en USD 6,52 mil millones, creciendo desde el valor de 2025 de USD 5,76 mil millones con proyecciones para 2031 que muestran USD 12,12 mil millones, creciendo a una CAGR del 13,21% entre 2026 y 2031. Este ascenso sostenido está moldeado por operadores de servicios públicos e industriales que incorporan módulos NB-IoT, LTE-M y 5G RedCap emergentes en terminales que anteriormente carecían de backhaul confiable. Las implementaciones inalámbricas ya representan el 79,77% de las conexiones y avanzan a un ritmo del 14,44% a medida que los operadores amplían la cobertura nacional e introducen ofertas de segmentación de red. Asia Pacífico conserva la mayor presencia regional, capturando el 45,7% de los ingresos en 2024, mientras que las redes celulares privadas ganan terreno a medida que los fabricantes buscan el control total del flujo de datos y la latencia. La competencia se intensifica a medida que los proveedores de infraestructura integran soporte RedCap en actualizaciones de 5G Independiente y los proveedores de conjuntos de chips reducen los presupuestos de energía en modo inactivo por debajo de 100 mW, estableciendo una nueva base de referencia para los sensores alimentados por batería.

Conclusiones Clave del Informe

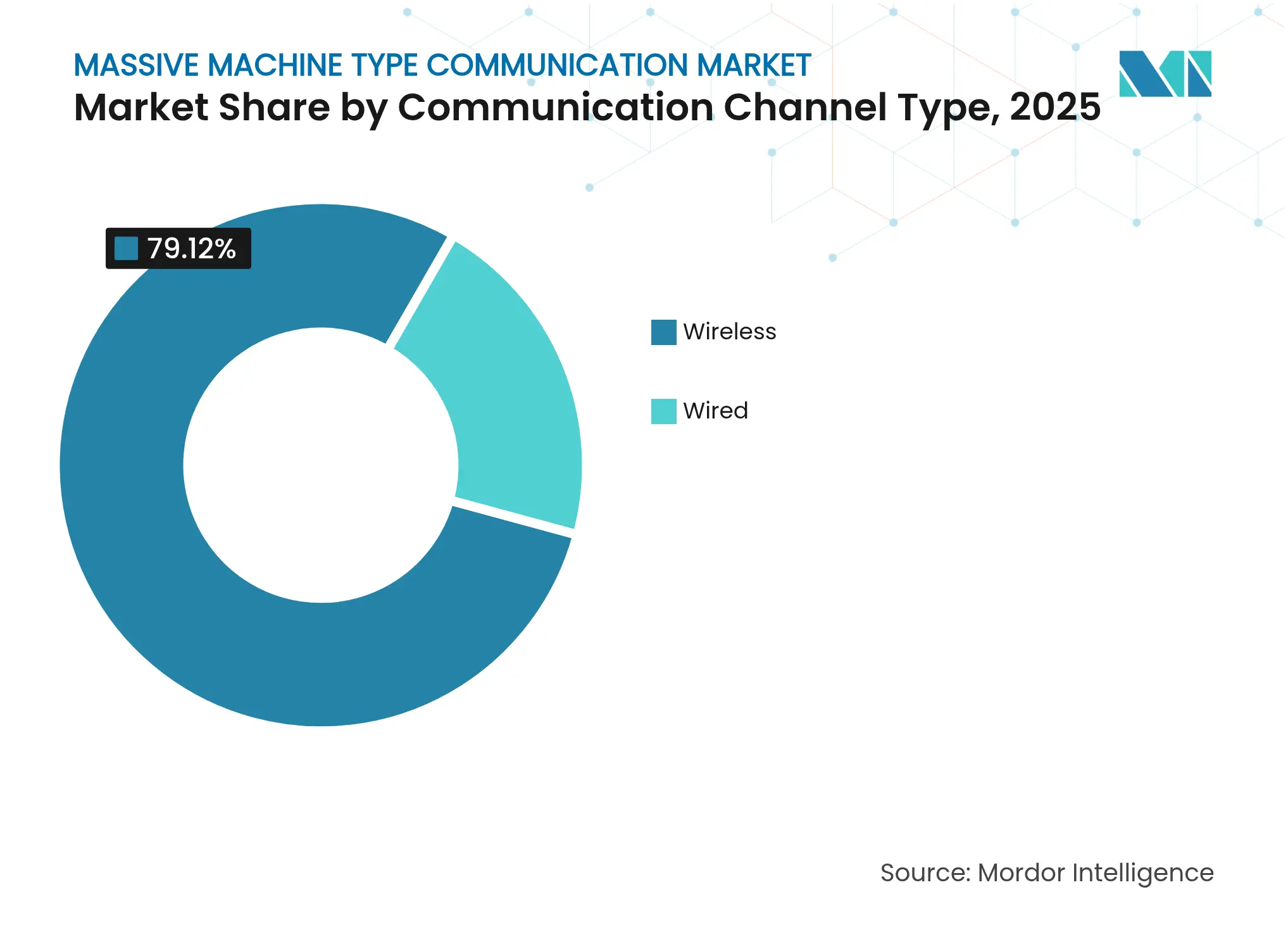

- Por tipo de canal de comunicación, la conectividad inalámbrica lideró con el 79,12% de la cuota del mercado de Comunicación Masiva de Tipo Máquina en 2025 y crece a una CAGR del 14,02% hasta 2031.

- Por tecnología de conectividad, NB-IoT mantuvo una cuota del 47,83% del tamaño del mercado de Comunicación Masiva de Tipo Máquina en 2025, mientras que se proyecta que 5G RedCap se expanda a una CAGR del 14,95% hasta 2031.

- Por modelo de implementación, las redes públicas representaron el 63,92% de los ingresos en 2025, mientras que las redes privadas registran la CAGR más rápida del 14,35% hasta 2031.

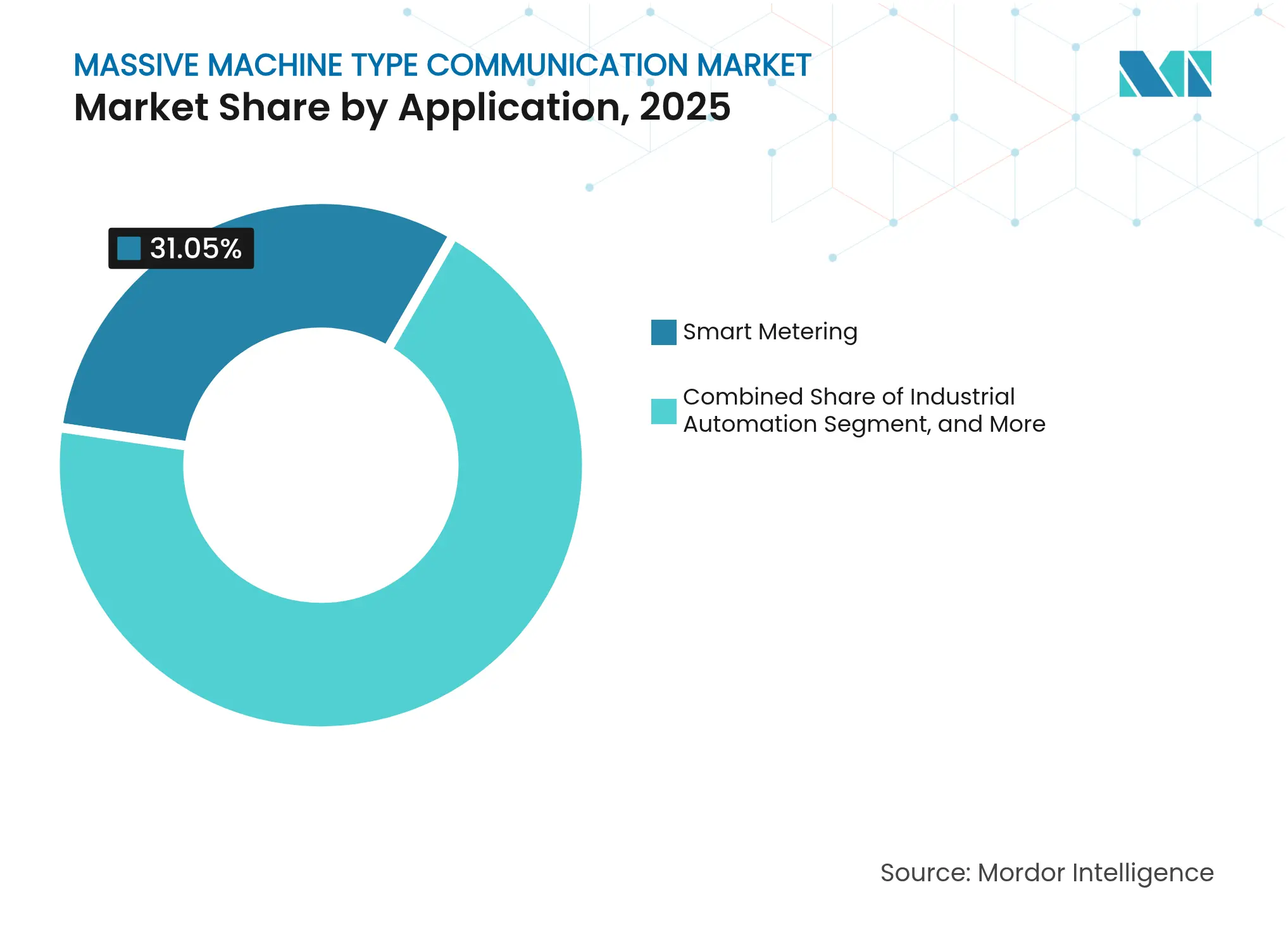

- Por aplicación, la medición inteligente capturó el 31,05% del gasto en 2025, aunque la automatización industrial avanza a la CAGR más alta del 15,22% hasta 2031.

- Por industria de usuario final, la manufactura registrará una CAGR del 15,54% de 2026 a 2031, superando a los servicios públicos, que representaron el 26,12% del gasto en 2025.

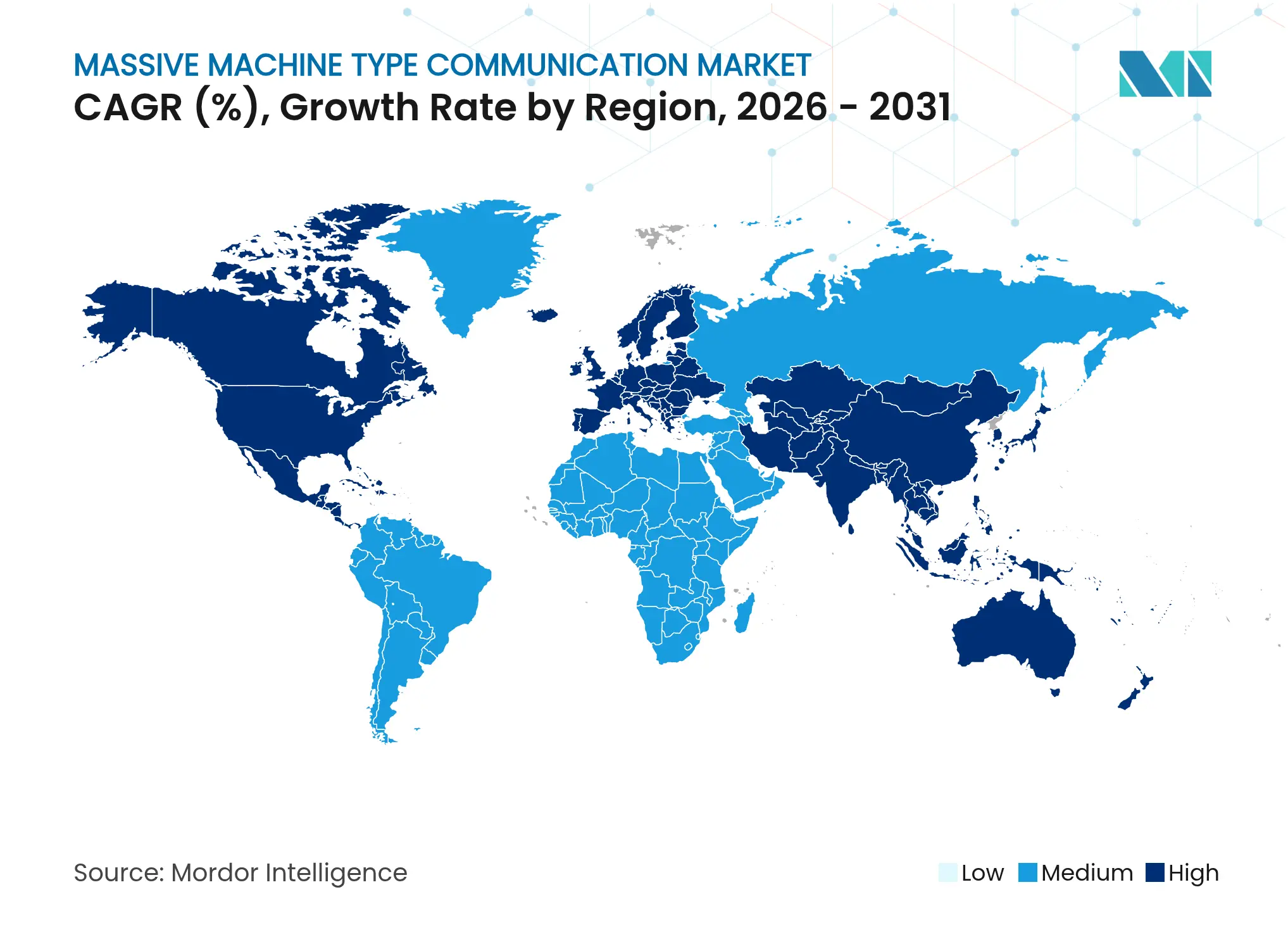

- Por región, Asia Pacífico representó el 45,12% de los ingresos en 2025 y está en camino de alcanzar una CAGR del 14,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicación Masiva de Tipo Máquina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión creciente de redes 5G que acelera la adopción de mMTC | +3.2% | Global, liderado por Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Proliferación de sensores y módulos IoT de bajo costo | +2.8% | Global, fuerte en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Programas de ciudades inteligentes impulsados por gobiernos en todo el mundo | +2.4% | Núcleo de Asia Pacífico, expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Adopción de gemelos digitales en la automatización industrial | +2.1% | América del Norte, Europa, Asia Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Backhaul NB-IoT satelital para activos remotos | +1.5% | Global, clave en regiones mineras de Australia, África y América del Sur | Mediano plazo (2-4 años) |

| Conjuntos de chips de recolección de energía que permiten dispositivos sin batería | +1.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Creciente de Redes 5G que Acelera la Adopción de mMTC

Sesenta operadores contaban con redes 5G Independientes activas a finales de 2024, y muchos combinaron esas implementaciones con radios habilitados para RedCap que salvan la brecha entre IoT de banda estrecha y funcionalidad completa. China Mobile por sí sola activó más de 600.000 estaciones base RedCap en 200 ciudades, proporcionando a las empresas industriales latencia determinista y tasas de enlace ascendente anteriormente inalcanzables en LPWAN. Los costos de los módulos cayeron de USD 30 en 2023 a USD 20 en 2024, inclinando las decisiones de inversión hacia dispositivos celulares que garantizan la calidad del servicio. Los reguladores añaden impulso: el Ministerio de Industria y Tecnología de la Información de China exige que 100 ciudades a nivel de prefectura cuenten con infraestructura RedCap para finales de 2025, garantizando una demanda continua.[1]Ministerio de Industria y Tecnología de la Información, "Mandatos de Implementación de RedCap," miit.gov.cn Los operadores también están agrupando RedCap con la segmentación de red, permitiendo a los servicios públicos reservar espectro de antemano para ráfagas de medidores inteligentes durante los picos de facturación.

Proliferación de Sensores y Módulos IoT de Bajo Costo

Los precios de los módulos NB-IoT cayeron por debajo de USD 3 en 2024 a medida que las fábricas de semiconductores chinas escalaron la producción por encima de 500 millones de unidades acumuladas. Este umbral permite a los servicios públicos incorporar radios celulares en medidores de agua, gas y electricidad manteniéndose dentro de un límite de presupuesto de hardware de USD 5. El módem RedCap Snapdragon X35 de Qualcomm y el 9207 orientado a LTE-M, presentados en marzo de 2025, reducen aún más las barreras de entrada para proyectos de seguimiento de activos y mantenimiento predictivo al ofrecer 10 años de vida útil de la batería con alimentación de pila de botón. Los conjuntos de chips híbridos como el Sequans Monarch 2 GM02S combinan NB-IoT y LTE-M en un solo chip, reduciendo el área de la placa para dispositivos de salud portátiles. A medida que el hardware baja de costo, los operadores ahora fijan el precio de conectividad cerca de USD 0,50 por dispositivo por año, colocando al mercado de Comunicación Masiva de Tipo Máquina a la par con LPWAN sin licencia en costo total.

Programas de Ciudades Inteligentes Impulsados por Gobiernos en Todo el Mundo

El cuarto Plan de Ciudad Inteligente de Corea del Sur destina KRW 1,2 billones (USD 900 millones) hacia sensores celulares de alumbrado público, residuos y calidad del aire en 25 municipios entre 2024 y 2028. El programa de Aldea Inteligente 5G de India conecta clínicas rurales y cooperativas a través de NB-IoT y LTE-M, generando 50.000 conexiones activas en sus primeros seis meses. Tailandia, Singapur y Japón vinculan financiamiento o mandatos a infraestructura IoT en nuevos desarrollos urbanos, ofreciendo a los integradores certeza de ingresos a varios años. Estas iniciativas públicas acortan los períodos de recuperación de la inversión para los proveedores y eliminan el riesgo del lado de la demanda, acelerando el mercado de Comunicación Masiva de Tipo Máquina al anclar implementaciones de dispositivos predecibles.

Adopción de Gemelos Digitales en la Automatización Industrial

Las plataformas de gemelos digitales necesitan una latencia de ida y vuelta inferior a 50 milisegundos y un rendimiento de enlace ascendente superior a 10 Mbps para la sincronización en tiempo real, parámetros que solo cumplen 5G RedCap o Wi-Fi 6E en zonas de cobertura controlada. Siemens integró su suite Xcelerator con AWS IoT Core para ingerir datos de sensores de plantas de fabricación y ejecutar modelos predictivos en vivo. Wanhua Chemical reportó un ahorro de energía del 12% tras conectar 5.000 terminales RedCap a gemelos digitales que ajustan con precisión las temperaturas de los reactores. Los fabricantes de automóviles europeos operan redes 5G privadas para garantizar una latencia inferior a 10 milisegundos para los brazos robóticos, demostrando los casos industriales de alto valor que impulsan el mercado de Comunicación Masiva de Tipo Máquina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de asignación de espectro fragmentadas entre regiones | −1.8% | Europa, América del Norte, mercados emergentes | Mediano plazo (2-4 años) |

| Altas restricciones de presupuesto de energía en implementaciones a escala masiva | −1.2% | Servicios públicos globales y agricultura | Corto plazo (≤ 2 años) |

| Vulnerabilidades de seguridad en nodos terminales de costo ultrareducido | −0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la gestión de miles de millones de dispositivos IoT celulares | −0.7% | Mercados emergentes en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Asignación de Espectro Fragmentadas entre Regiones

Europa estandariza las Bandas 8, 20 y 28 para NB-IoT, mientras que América del Norte se apoya en las Bandas 5, 12 y 13, lo que obliga a los proveedores a enviar múltiples variantes de hardware y eleva el costo de la lista de materiales hasta en un 30%. El mosaico resultante complica el roaming, deja a las empresas gestionando dispositivos de modo dual y limita las economías de escala que de otro modo reducirían los precios de los equipos del mercado de Comunicación Masiva de Tipo Máquina. La decisión de AT&T de desactivar NB-IoT y reasignar la Banda 5 para 5G de banda media subraya la vulnerabilidad de los sensores ante las estrategias de espectro de los operadores. Sin una armonización global, los diseñadores de módulos deben cubrir sus apuestas entre NB-IoT, LTE-M y RedCap, añadiendo complejidad y costo.

Vulnerabilidades de Seguridad en Nodos Terminales de Costo Ultrareducido

En 2024, la Agencia de Ciberseguridad y Seguridad de Infraestructuras de los Estados Unidos emitió 14 alertas que cubrían credenciales predeterminadas y firmware sin parche en puertas de enlace IoT industriales. La Ley de Resiliencia Cibernética de la Unión Europea endurece las normas al exigir arranque seguro, actualizaciones cifradas y procesos de divulgación documentados, inflando los costos de cumplimiento en aproximadamente un 20% para los módulos de gama más baja.[2]Comisión Europea, "Ley de Resiliencia Cibernética," ec.europa.eu Las botnets al estilo Mirai siguen activas, con 100.000 dispositivos secuestrados que dañaron los servicios de ciudades inteligentes el año pasado. Las empresas se enfrentan, por tanto, a una disyuntiva entre hardware por debajo de USD 3 y la sobrecarga de seguridad que acorta la vida de la batería, desacelerando algunas implementaciones del mercado de Comunicación Masiva de Tipo Máquina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Canal de Comunicación: Lo Inalámbrico Domina por la Economía de la Infraestructura

La conectividad inalámbrica capturó el 79,12% de la cuota del mercado de Comunicación Masiva de Tipo Máquina en 2025 y mantiene una trayectoria de crecimiento del 14,02% a medida que los servicios públicos prefieren NB-IoT y LTE-M frente al costoso tendido de cables. Los operadores fijan planes tan bajos como USD 0,50 por nodo por año, impulsando una reducción del 70% en la propiedad total en comparación con el tendido de fibra óptica hasta medidores dispersos. El backhaul satelital estandarizado en la Versión 17 de 3GPP amplía el alcance al 15% de la superficie terrestre donde las torres siguen siendo impracticables, añadiendo nuevos ingresos para los operadores en agricultura y minería.

La fibra y Ethernet persisten donde la latencia inferior al milisegundo y el rendimiento de múltiples gigabits son imprescindibles, como en centros de datos y líneas de producción automotriz. Aun así, 5G RedCap ahora ofrece un pico de enlace ascendente de 1 Gbps bajo garantías de segmentación de red, reduciendo la brecha de rendimiento con las conexiones por cable. A medida que los módulos RedCap se mantienen por debajo de USD 20 y los chips de recolección de energía eliminan la labor de sustitución de baterías, los analistas esperan que el tamaño del mercado de Comunicación Masiva de Tipo Máquina para implementaciones inalámbricas se aproxime a USD 10,02 mil millones para 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Conectividad: RedCap Interrumpe la Titularidad de NB-IoT

NB-IoT conserva una cuota del 47,83% del tamaño del mercado de Comunicación Masiva de Tipo Máquina gracias a los ecosistemas de módulos maduros y la cobertura casi universal en China. Sin embargo, los sistemas de automatización industrial y ciudades inteligentes ya están migrando a 5G RedCap para cumplir con las necesidades de latencia inferior a 50 milisegundos y 10 Mbps de enlace ascendente. Las 600.000 radios RedCap de China Mobile ofrecen un modelo que otros seguirán, mientras que se prevé que los costos de los módulos alcancen USD 10 en 2027 a medida que los volúmenes superen los 50 millones de unidades.

LTE-M defiende su posición en América del Norte a través del soporte de voz y movilidad, especialmente en la monitorización de flotas. Los conjuntos de chips de modo dual como Sequans Monarch 2 facilitan las transiciones en caso de que los operadores desactiven las bandas NB-IoT. Wi-Fi 6/6E, con el 16,74%, prospera en aplicaciones de edificios inteligentes en interiores donde las empresas son dueñas del espectro pero sacrifican las garantías de servicio de nivel operador. La interacción entre estos tipos de acceso mantiene el mercado de Comunicación Masiva de Tipo Máquina dinámico pero fragmentado.

Por Modelo de Implementación: Las Redes Privadas Ganan Terreno a Medida que Aumentan las Preocupaciones de Soberanía

Las redes públicas representan el 63,92% del gasto de 2025, aunque las implementaciones de 5G privado crecen al 14,35% porque las fábricas y los sitios de energía requieren un rendimiento determinista y soberanía de datos. Las regulaciones alemanas permiten a las empresas obtener licencias de espectro local de 3,7-3,8 GHz, y más de 200 empresas operan actualmente sistemas privados, incluidas Bosch y BMW. En los Estados Unidos, el Departamento de Defensa destinó USD 600 millones para 5G privado en bases militares, señalando la confianza institucional en el modelo.

Los enfoques híbridos combinan cobertura pública nacional con micro-núcleos en las instalaciones, permitiendo a los socios logísticos desplazarse mientras se salvaguarda la latencia en el almacén. Esta arquitectura es especialmente atractiva en la industria de Comunicación Masiva de Tipo Máquina para aplicaciones que abarcan pisos de producción y corredores de distribución. A medida que los marcos de arrendamiento de espectro maduran, los analistas esperan que las redes privadas reclamen más del 34,15% de los ingresos para 2031.

Por Aplicación: La Automatización Industrial Supera a la Medición Inteligente

La medición inteligente sigue liderando con el 31,05% de los ingresos, pero el crecimiento se modera a medida que muchos servicios públicos terminan de reemplazar la primera generación de lectura automática de medidores. Por el contrario, la automatización industrial crece un 15,22% anualmente impulsada por gemelos digitales que reducen el tiempo de inactividad en un 30%. Los primeros adoptantes como Wanhua Chemical ahorraron un 12% de energía en reactores petroquímicos, demostrando un retorno directo de la inversión. El seguimiento de activos mantiene una cuota del 21,64% al conectar contenedores a través de fronteras, aprovechando las funciones de ahorro de energía de LTE-M con respaldo de voz para soporte de conductores.

La agricultura inteligente y los edificios inteligentes contribuyen cada uno con porciones de dos dígitos bajos, beneficiándose de sensores de recolección de energía que eliminan la sobrecarga de mantenimiento. Los analistas pronostican que el tamaño del mercado de Comunicación Masiva de Tipo Máquina relacionado con la automatización industrial superará los USD 3,28 mil millones para 2031 a medida que más fábricas consideren el flujo de datos en tiempo real como infraestructura central.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Manufactura se Dispara con la Adopción de Gemelos Digitales

Los servicios públicos gastaron el 26,12% de los desembolsos de 2025 para habilitar la desconexión remota y las tarifas por tiempo de uso. La manufactura, sin embargo, se acelera a una CAGR del 15,54% a medida que se multiplican los casos de uso de mantenimiento predictivo e inspección de calidad. Bosch, BMW y otros adoptantes demuestran que vincular sensores celulares con análisis en la nube eleva la efectividad general del equipo en porcentajes de dos dígitos.

El transporte y la logística, con una cuota del 19,74%, dependen de la conectividad del mercado de Comunicación Masiva de Tipo Máquina para reducir el robo y el deterioro de la cadena de frío. La energía, la minería, la salud, la agricultura y la electrónica de consumo completan el balance. Con 400 minas a nivel mundial que prueban 5G para seguridad subterránea y diagnóstico remoto, los sectores industriales dirigen colectivamente los ingresos futuros más que los dispositivos de consumo.

Análisis Geográfico

Asia Pacífico generó el 45,12% de los ingresos en 2025 y sigue un camino de CAGR del 14,18% hacia 2031. China impulsa ese liderazgo con 2.300 millones de conexiones IoT celulares, respaldadas por mandatos que exigen que cada ciudad a nivel de prefectura implemente infraestructura RedCap. El programa de Aldea Inteligente de India y los subsidios de espectro enfocados en las pymes de Japón muestran cómo el financiamiento público ancla la demanda, mientras que Australia aprovecha el NB-IoT satelital para el monitoreo de ganado en vastas haciendas.

América del Norte tiene una cuota de mercado del 28,08%. AT&T migró a los suscriptores de NB-IoT a LTE-M a principios de 2025, un movimiento que subraya el riesgo de reordenación del espectro pero también despeja el camino para la adopción de RedCap. La asociación de Verizon con Skylo añadió una superposición satelital para Alaska y plataformas petroleras en alta mar, extendiendo el alcance donde las torres son antieconómicas. Canadá y México elaboraron asignaciones de banda media adaptadas al 5G privado, reflejando una creciente propiedad empresarial de la conectividad.

Europa representa el 20,02% de los ingresos en medio de impulsos regulatorios equilibrados e iniciativas de operadores. La licitación de 170.000 sitios RedCap de Vodafone indica que las multinacionales pronto verán un servicio uniforme en toda la región. Alemania y Francia abrieron bandas dedicadas para redes privadas, permitiendo a las fábricas prescindir de la infraestructura pública y ajustar con precisión las garantías de latencia. La Ley de Resiliencia Cibernética de la Unión Europea eleva los estándares de seguridad, lo que podría ralentizar las importaciones de módulos de costo ultrareducido, pero refuerza la confianza entre los compradores industriales.

América del Sur, Oriente Medio y África representan en conjunto aproximadamente el 6,78% de los ingresos actuales, aunque los despliegues de medidores inteligentes y los proyectos piloto agrícolas en Chile, Brasil, los Emiratos Árabes Unidos y Sudáfrica ilustran un creciente interés. El NB-IoT satelital es especialmente atractivo en las zonas mineras de Perú y los campos de oro en Ghana, donde los despliegues terrestres aún están a años de distancia.

Panorama Competitivo

El mercado de Comunicación Masiva de Tipo Máquina presenta una concentración moderada. Huawei, Ericsson y Nokia suministran colectivamente aproximadamente el 60% de los equipos de estaciones base, mientras que Qualcomm, Intel y Samsung controlan alrededor del 70% de los ingresos por módems. Cada proveedor ahora incorpora soporte RedCap en sus líneas de productos principales, garantizando la paridad de funcionalidades y reduciendo el riesgo de adopción por parte de los operadores.[3]Huawei Technologies, "Infraestructura Net5.5G y RedCap," huawei.com

Los operadores de telefonía móvil adoptan estrategias mixtas. Vodafone y Deutsche Telekom agrupan conectividad con gestión de dispositivos para resistir las incursiones de los hiperescaladores. AT&T y Verizon se centran en la eficiencia espectral, liberando frecuencias de banda baja para la banda media 5G mientras empujan a los clientes hacia LTE-M y RedCap. Estos movimientos crean oportunidades para los proveedores de módulos de modo dual que suavizan los impactos de los cambios tecnológicos.

Los especialistas en componentes diversifican sus soluciones. e-peas y STMicroelectronics comercializan chips de recolección de energía que reducen drásticamente los costos de mantenimiento en proyectos de un millón de nodos, mientras que Sequans canaliza los fondos Francia 2030 hacia módems eRedCap por debajo de USD 10. La integración de Sierra Wireless por parte de Semtech ofrece a los clientes opciones híbridas de celular y LoRaWAN para protegerse contra las brechas de cobertura de los operadores. A medida que los acuerdos de nivel de servicio se endurecen, las capas de orquestación de software, y no solo el hardware, se convierten en diferenciadores críticos.

Líderes de la Industria de Comunicación Masiva de Tipo Máquina

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Cisco Systems, Inc.

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Qualcomm anunció una línea de módems IoT industrial con el Snapdragon X35 para 5G RedCap y el 9207 para LTE-M, orientada a casos de uso que requieren 10 años de vida útil de batería y un enlace ascendente de 10-100 Mbps.

- Febrero de 2025: Vodafone emitió una solicitud de cotización que abarca 170.000 sitios compatibles con RedCap en África y Europa, señalando un compromiso plurianual de USD 500 millones con la conectividad determinista.

- Enero de 2025: AT&T discontinuó el servicio NB-IoT en los Estados Unidos, migrando a los suscriptores a LTE-M tras reasignar el espectro de la Banda 5 para la banda media 5G.

- Diciembre de 2024: China Mobile desplegó más de 600.000 estaciones base RedCap en 200 ciudades, completando el despliegue más grande del mundo en colaboración con Huawei.

Alcance del Informe Global del Mercado de Comunicación Masiva de Tipo Máquina

La comunicación masiva de tipo máquina (MTC), también conocida como comunicación masiva entre máquinas (MMC) o comunicación Máquina a Máquina masiva, es un tipo de comunicación entre máquinas a través de redes por cable o inalámbricas donde la generación de datos, el intercambio de información y la actuación se producen con una intervención humana mínima o nula.

El Informe del Mercado de Comunicación Masiva de Tipo Máquina está Segmentado por Tipo de Canal de Comunicación (Por Cable, Inalámbrico), Tecnología de Conectividad (NB-IoT, LTE-M, 5G NR RedCap, Wi-Fi 6/6E), Modelo de Implementación (Red Pública, Red Privada, Red Híbrida), Aplicación (Medición Inteligente, Seguimiento de Activos, Automatización Industrial, Agricultura Inteligente, Edificios Inteligentes), Industria de Usuario Final (Servicios Públicos, Transporte y Logística, Manufactura, Energía y Minería, Salud, Agricultura, Electrónica de Consumo) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Por Cable |

| Inalámbrico |

| NB-IoT |

| LTE-M |

| 5G NR RedCap |

| Wi-Fi 6 / 6E |

| Red Pública |

| Red Privada |

| Red Híbrida |

| Medición Inteligente |

| Seguimiento de Activos |

| Automatización Industrial |

| Agricultura Inteligente |

| Edificios Inteligentes |

| Servicios Públicos |

| Transporte y Logística |

| Manufactura |

| Energía y Minería |

| Salud |

| Agricultura |

| Electrónica de Consumo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Canal de Comunicación | Por Cable | ||

| Inalámbrico | |||

| Por Tecnología de Conectividad | NB-IoT | ||

| LTE-M | |||

| 5G NR RedCap | |||

| Wi-Fi 6 / 6E | |||

| Por Modelo de Implementación | Red Pública | ||

| Red Privada | |||

| Red Híbrida | |||

| Por Aplicación | Medición Inteligente | ||

| Seguimiento de Activos | |||

| Automatización Industrial | |||

| Agricultura Inteligente | |||

| Edificios Inteligentes | |||

| Por Industria de Usuario Final | Servicios Públicos | ||

| Transporte y Logística | |||

| Manufactura | |||

| Energía y Minería | |||

| Salud | |||

| Agricultura | |||

| Electrónica de Consumo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el mercado de Comunicación Masiva de Tipo Máquina?

El tamaño del mercado de Comunicación Masiva de Tipo Máquina es de USD 6,52 mil millones en 2026 y se prevé que alcance USD 12,12 mil millones para 2031.

¿Qué región contribuye con más ingresos?

Asia Pacífico lidera con el 45,12% de los ingresos globales en 2025 y mantiene la CAGR prevista más rápida del 14,18%.

¿Qué tecnología crecerá más rápido hasta 2031?

Se proyecta que 5G RedCap avance a una CAGR del 14,95% a medida que las aplicaciones industriales y de ciudades inteligentes demanden mayores velocidades de enlace ascendente y menor latencia.

¿Por qué las redes 5G privadas están ganando terreno?

Los fabricantes y las empresas de energía implementan redes privadas para asegurar una latencia determinista y la soberanía de los datos, lo que impulsa una CAGR del 14,35% en este segmento.

¿Qué está frenando una adopción más amplia de NB-IoT?

Las asignaciones de espectro fragmentadas y las decisiones de reordenación de espectro de los operadores han incrementado la complejidad de los módulos y han dejado varados algunos dispositivos de banda única, ralentizando los nuevos despliegues de NB-IoT. Las asignaciones de espectro fragmentadas y las decisiones de reordenación de espectro de los operadores han incrementado la complejidad de los módulos y han dejado varados algunos dispositivos de banda única, ralentizando los nuevos despliegues de NB-IoT.

¿Cómo están impactando los chips de recolección de energía en los despliegues de mMTC?

Los dispositivos de recolección de energía eliminan la logística de reemplazo de baterías, reduciendo los costos de mantenimiento en proyectos que superan los 10.000 nodos y facilitando los despliegues a gran escala.

Última actualización de la página el: