Tamaño y Participación del Mercado de Comunicación Táctica

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

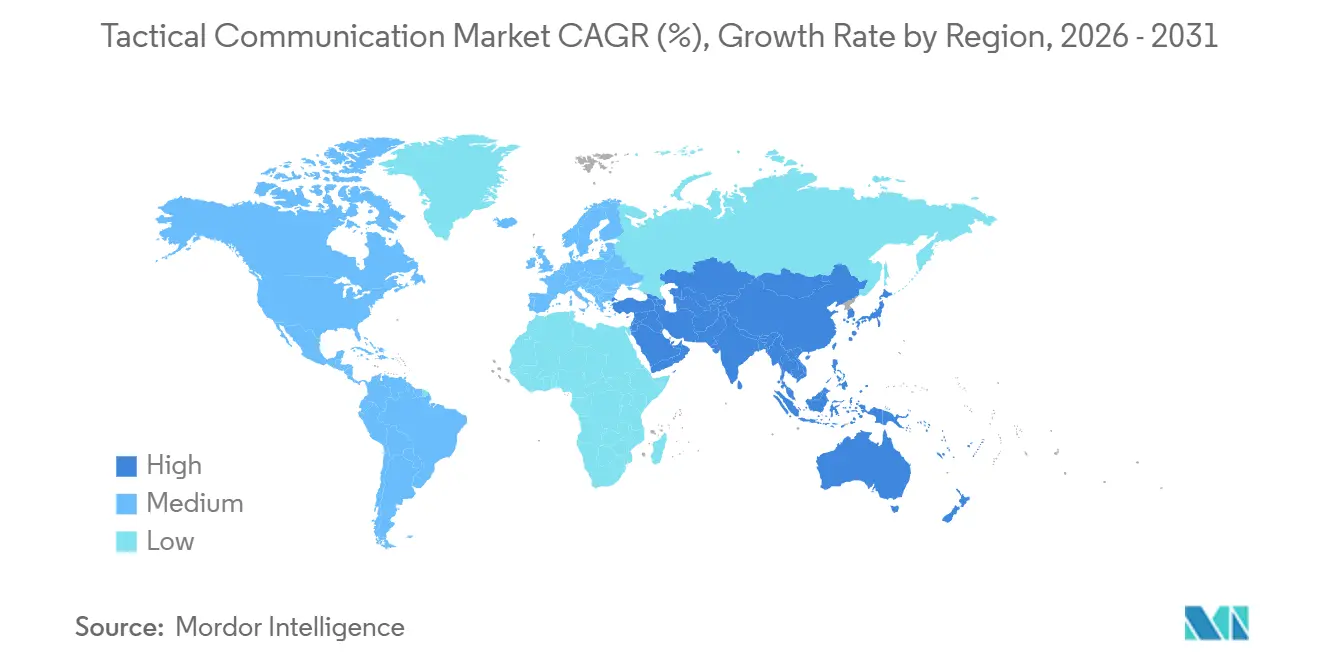

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

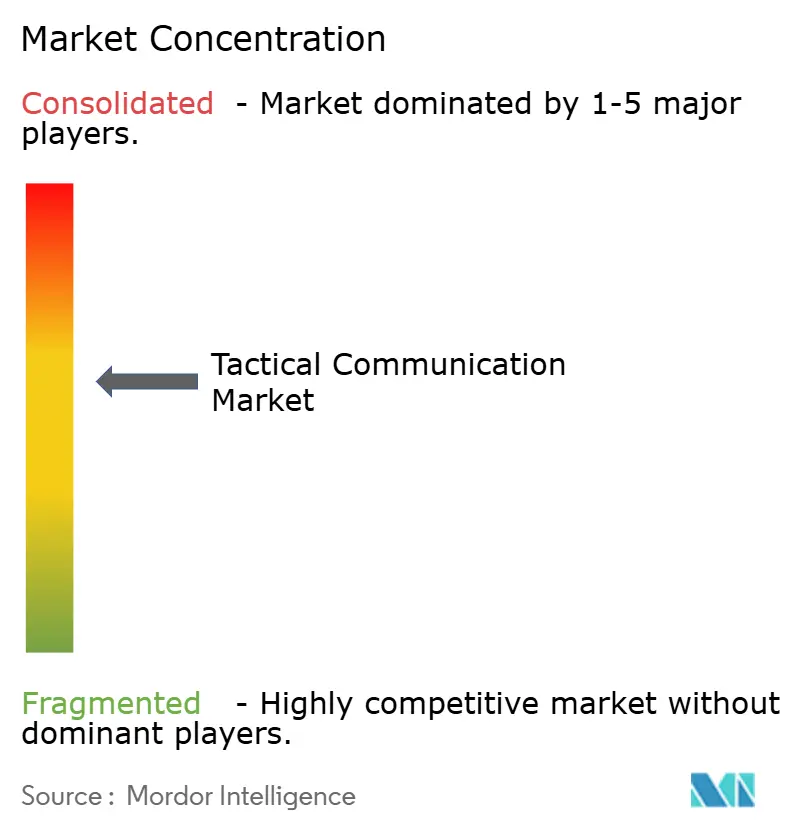

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Táctica por Mordor Intelligence

Se espera que el tamaño del mercado de comunicación táctica crezca de USD 21,6 mil millones en 2025 a USD 23,05 mil millones en 2026 y se prevé que alcance USD 31,86 mil millones en 2031 a una CAGR del 6,69% durante el período 2026-2031. La rápida migración de doctrinas centradas en plataformas hacia doctrinas centradas en redes impulsa el gasto en radios definidas por software (SDR), gestión del espectro impulsada por IA y conectividad en órbita terrestre baja (LEO). El crecimiento de los presupuestos de defensa en Estados Unidos, China, India y Oriente Medio sostiene las cadenas de adquisición, mientras que los mandatos de interoperabilidad de la OTAN acortan los ciclos de reemplazo. La adopción de redes en malla y formas de onda anti-interferencias amplía las oportunidades para los proveedores que ofrecen módulos de conexión inmediata. Sin embargo, la congestión del espectro en la banda de 225-400 MHz y el alto costo del cifrado poscuántico moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

- Por plataforma, los sistemas terrestres lideraron el mercado de comunicación táctica, representando una participación de mercado del 44,76% en 2025. Se prevé que las plataformas espaciales se expandan a una CAGR del 9,91% hasta 2031.

- Por componente, el hardware capturó el 57,68% del tamaño del mercado de comunicación táctica en 2025, aunque los servicios están creciendo a una CAGR del 7,61%.

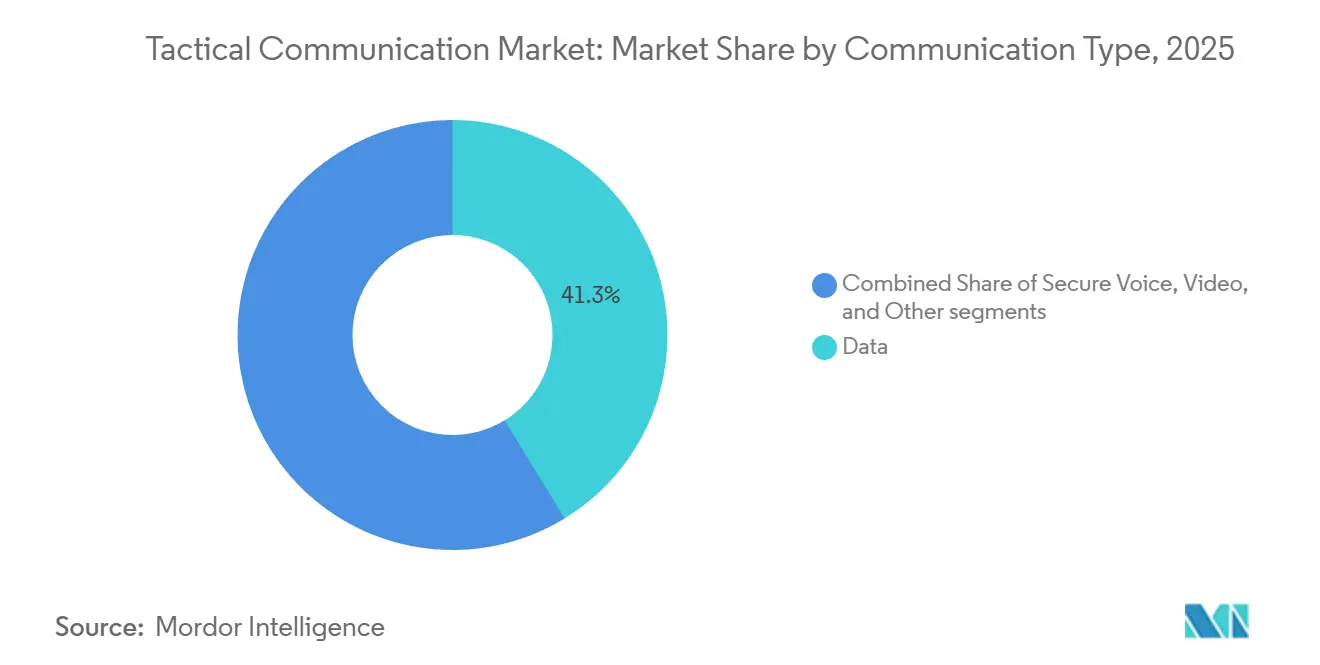

- Por tipo de comunicación, los datos mantuvieron el liderazgo con el 41,26% de la participación del mercado de comunicación táctica en 2025, mientras que el video está preparado para expandirse más rápidamente a una CAGR del 8,49% hasta 2031.

- Por usuario final, las fuerzas de defensa concentraron el 79,23% de la demanda en 2025, mientras que las agencias de seguridad nacional avanzan a una CAGR del 8,54%.

- Por geografía, América del Norte mantuvo una participación de ingresos del 39,45% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 7,15%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Comunicación Táctica

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de la defensa en auge y guerra centrada en redes (NCW) | +1.80% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del gasto global en defensa | +1.50% | Estados Unidos, China, India, Oriente Medio | Largo plazo (≥ 4 años) |

| Demanda de enlaces seguros, resilientes y de alto rendimiento | +1.20% | América del Norte, Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| 5G-NTN y LTE privado que habilitan ISR de alto ancho de banda | +1.00% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Radios cognitivas impulsadas por IA para uso dinámico del espectro | +0.90% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Dispositivos de malla portados por soldados miniaturizados SWaP-C | +0.70% | Primeros adoptantes a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la Defensa en Auge y Guerra Centrada en Redes

La doctrina centrada en redes sitúa las radios en el centro de las operaciones conjuntas, transformándolas en enrutadores de datos que fusionan datos de sensores, coordenadas de objetivos y actualizaciones logísticas en tiempo real. El Ejército de los Estados Unidos asignó USD 1,8 mil millones en 2025 para desplegar radios definidas por software habilitadas con IA que priorizan el tráfico crítico y reducen la latencia de los datos de control de fuego. La iniciativa de Redes de Misión Federadas de la OTAN obliga a los miembros a adoptar formas de onda estándar para 2027, acelerando así la retirada de las flotas heredadas.[1]Asuntos Públicos de la OTAN, "Redes de Misión Federadas," nato.int Australia demostró que las radios de soldados en red de malla podían transmitir imágenes de drones directamente a la infantería, reduciendo los ciclos de decisión en un 40%. Estos avances impulsan la demanda de canales de respaldo anti-interferencias y satelitales para proteger los cada vez más valiosos enlaces de datos.

Crecimiento del Gasto Global en Defensa

El gasto militar mundial alcanzó USD 2,44 billones en 2025, un aumento nominal del 7,2% respecto a 2024, con las comunicaciones captando una mayor participación a medida que los comandantes priorizan el dominio de la información.[2]Instituto Internacional de Investigación para la Paz de Estocolmo, "El Gasto Militar Mundial Alcanza un Nuevo Récord Histórico en 2025," sipri.org China destinó el 12% de su presupuesto de USD 296 mil millones para 2025 a mejoras de C4ISR. India ha reservado USD 4,2 mil millones para radios tácticas de fabricación nacional bajo la iniciativa Atmanirbhar Bharat. Arabia Saudita y los Emiratos Árabes Unidos invirtieron conjuntamente más de USD 8 mil millones para alinear sus redes con las de las fuerzas estadounidenses y europeas. Sin embargo, la divergencia presupuestaria en Europa deja a algunas flotas dependientes de parches de software para extender la vida útil de los sistemas analógicos.

Demanda de Enlaces Seguros, Resilientes y de Alto Rendimiento

Los adversarios de primer nivel que despliegan interferidores avanzados han convertido las formas de onda anti-interferencias y de baja probabilidad de interceptación de opcionales a requisitos básicos. L3Harris entregó radios AN/PRC-163 en 2025 que seleccionan dinámicamente las bandas de transmisión, reduciendo la susceptibilidad a las interferencias de banda estrecha en un 60%. El video de alta definición de las cámaras de los soldados consume 8 Mbps, superando los enlaces heredados centrados en voz. Los ejércitos están probando radios de onda milimétrica que ofrecen velocidades de gigabit para datos intra-escuadra, complementando los enlaces de batallón con retransmisión satelital o 5G-NTN.

Radios Cognitivas Impulsadas por IA para Uso Dinámico del Espectro

Las constelaciones en órbita terrestre baja (LEO) ahora retransmiten datos de ISR cuando las redes terrestres están degradadas. SpaceX ganó un contrato de USD 70 millones para integrar terminales Starlink con radios tácticas, ampliando el ancho de banda para las unidades de vanguardia. El Cuerpo de Marines de los Estados Unidos logró una latencia inferior a 20 milisegundos en una red LTE privada que soporta la telemetría de vehículos robóticos. Un ciberataque en 2025 contra un proveedor europeo de satélites reveló riesgos en la cadena de suministro, lo que generó llamados a favor de constelaciones soberanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro y asignación limitada de ancho de banda | -0.8% | Áreas urbanas de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos costos de refuerzo cibernético bajo mandatos de confianza cero | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Los controles de exportación e ITAR ralentizan los programas multinacionales | -0.5% | Global | Largo plazo (≥ 4 años) |

| Problemas de interoperabilidad con sistemas analógicos heredados | -0.4% | Naciones con flotas envejecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro y Asignación Limitada de Ancho de Banda

Las radios militares ahora compiten con ventanas de espectro cada vez más reducidas porque la Unión Internacional de Telecomunicaciones reasignó partes del rango de 3,3-3,8 GHz al 5G comercial durante su conferencia de 2023, comprimiendo los sistemas tácticos en canales UHF ya saturados. Los operadores comerciales desplegaron entonces miles de estaciones base urbanas, lo que elevó el nivel de ruido, obligando a los ejércitos a reducir su potencia de transmisión o arriesgarse a interferir con las redes civiles. Japón formalizó este enfoque en 2025 al limitar la potencia radiada en los centros urbanos, lo que redujo el alcance efectivo de las radios terrestres en un 25% y requirió la adición de nodos de retransmisión para mantener la cobertura. En Estados Unidos, los calendarios de adquisición de radios se retrasaron mientras las oficinas de programas esperaban las resoluciones de la Comisión Federal de Comunicaciones sobre si los usuarios de defensa pueden mantener acceso prioritario a la banda de 3,1-3,45 GHz, lo que nubló las decisiones de diseño de formas de onda durante al menos dos ejercicios fiscales.[3]Comisión Federal de Comunicaciones, "La FCC Propone Normas para la Banda de 3,1-3,45 GHz," fcc.gov La escasez de espectro también infla los costos de propiedad; varios ministerios de defensa de Oriente Medio pagan actualmente más de USD 5 millones al año por licencias exclusivas, desviando fondos de las actualizaciones de equipos y ralentizando los ciclos de renovación de flotas.

Altos Costos de Refuerzo Cibernético bajo Mandatos de Confianza Cero

El marco de confianza cero del Departamento de Defensa de los Estados Unidos (DoD) exige que cada radio táctica cifre los datos en reposo y en tránsito, lo que impulsa extensas reescrituras de software que añaden entre USD 2 y 5 millones por familia de radios para la certificación una vez integrados los algoritmos poscuánticos.[4]Instituto Nacional de Estándares y Tecnología, "El NIST Publica los Primeros Estándares de Criptografía Poscuántica," nist.gov Los proveedores también deben financiar pruebas de penetración independientes y monitoreo continuo de vulnerabilidades, lo que eleva las facturas de ingeniería no recurrente que afectan desproporcionadamente a los proveedores pequeños y medianos. General Dynamics reveló que el refuerzo cibernético consumió el 18% de su presupuesto de desarrollo de radios en 2025, frente al 11% en 2023, desviando recursos internos del desarrollo de nuevas funcionalidades. La Directiva NIS2 de Europa amplificó la carga al obligar a los contratistas de defensa a auditar cada componente de software en sus cadenas de suministro, alargando el tiempo de comercialización de nuevos modelos en nueve meses y vinculando el talento de ingeniería a tareas de cumplimiento en lugar de innovación. Las empresas más pequeñas que carecen de equipos dedicados de ciberseguridad a menudo abandonan el mercado o se asocian con empresas principales, lo que reduce la presión competitiva y puede ralentizar las caídas de precios para los usuarios finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Segmento Espacial Redefine la Resiliencia

Las plataformas espaciales añadieron resiliencia al enrutar datos alrededor de nodos interferidos o destruidos. La Capa de Transporte del Tramo 1 de 126 satélites de la Agencia de Desarrollo Espacial de los Estados Unidos (SDA) mantuvo una disponibilidad de enlace del 98% durante ataques simulados, un hito que subraya la CAGR del 9,91% del segmento hasta 2031. En contraste, las plataformas terrestres mantienen la mayor asignación porque la infantería, los vehículos y los cuarteles generales demandan altos volúmenes de radios. La actualización del F-35 Bloque 4 de 2025 ilustra cómo los activos aéreos enriquecen las redes multidominio con enlaces de datos de 274 Mbps.

Los sistemas terrestres registraron una participación del 44,76% en el mercado de comunicación táctica en 2025; sin embargo, los cambios presupuestarios hacia sistemas no tripulados y fuegos de precisión están moderando el crecimiento. Los programas navales se centran en la robustez, como lo evidencia la entrega por parte de Rohde & Schwarz de radios M3SR con recubrimientos que aumentan el tiempo medio entre fallos a 15.000 horas en el mar.[5]Rohde & Schwarz, "Entrega Radio Táctica M3SR a la Armada Alemana," rohde-schwarz.com En general, la inversión diversificada en plataformas sostiene el mercado de comunicación táctica más allá de la demanda de las fuerzas terrestres.

Por Componente: Los Servicios Aumentan a Medida que el Software Define la Capacidad

El hardware concentró el 57,68% del tamaño del mercado de comunicación táctica en 2025, pero la mercantilización de los componentes de radiofrecuencia erosiona los márgenes. Los precios unitarios de los amplificadores de nitruro de galio cayeron de USD 450 en 2023 a USD 320 en 2025 a medida que los proveedores asiáticos ingresaron al mercado. Los servicios se expanden a una CAGR del 7,61% porque las formas de onda, el cifrado y los parches cibernéticos ahora definen la capacidad. El Ejército de los Estados Unidos gasta aproximadamente USD 12 millones anuales por brigada en software de Red Táctica Integrada, más que el costo del hardware amortizado durante la vida útil del servicio.

El mantenimiento de software pasa de las reparaciones en depósito a las actualizaciones por aire. Elbit Systems lanzó un portal en la nube en 2025 que diagnostica y parchea de forma remota las radios E-LynX en 14 naciones, reduciendo los costos de sostenimiento mientras fideliza a los clientes en contratos a largo plazo. Los servicios de integración siguen siendo lucrativos a medida que los ejércitos personalizan las radios comerciales para redes clasificadas, como lo ilustra el trabajo de integración de BAE Systems por USD 85 millones en el reemplazo del sistema Bowman del Reino Unido.

Por Tipo de Comunicación: Los Datos Superan a la Voz

La comunicación de datos capturó el 41,26% de la participación del mercado de comunicación táctica en 2025, ya que los comandantes demandaron texto, imágenes y telemetría de sensores que apoyan la toma de decisiones en tiempo real. Las SDR de alto rendimiento ahora envían y reciben datos de situación hacia y desde soldados desmontados, vehículos blindados y puestos de mando, reemplazando los flujos de trabajo heredados centrados en voz que tenían dificultades con las limitaciones de ancho de banda. El cambio se ve reforzado por las operaciones multidominio que dependen de paquetes de seguimiento de fuerzas propias y actualizaciones logísticas para mantener el ritmo en entornos disputados. El crecimiento en el subsegmento de datos se ve moderado por la congestión del espectro y los mandatos de ciberseguridad; sin embargo, las continuas innovaciones en formas de onda y compresión preservan su liderazgo durante todo el período de previsión.

Se proyecta que el video sea el subsegmento de más rápido crecimiento, avanzando a una CAGR del 8,49% de 2026 a 2031, a medida que las cámaras montadas en casco, los feeds de vehículos aéreos no tripulados (UAV) y las plataformas robóticas transmiten imágenes de alta definición a nubes tácticas. La retransmisión en órbita terrestre baja y las redes LTE privadas ahora ofrecen las velocidades de gigabit necesarias para el video en vivo, mientras que los códecs impulsados por IA reducen la demanda de ancho de banda. La adopción se acelera aún más a medida que las revisiones posteriores a la acción y el apoyo médico remoto dependen de imágenes en tiempo real en lugar de descripciones de texto. Sin embargo, el aumento del tráfico de video incrementa el uso de firmas electrónicas, lo que impulsa inversiones paralelas en formas de onda de baja probabilidad de interceptación y procesamiento en el borde para mitigar el riesgo de detección.

Por Usuario Final: Aceleración de la Seguridad Nacional

Las fuerzas de defensa concentraron el 79,23% de los ingresos de 2025, aunque las agencias de seguridad nacional avanzan a una CAGR del 8,54% a medida que las misiones requieren comunicaciones cifradas e interoperables. La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP) desplegó 2.400 radios AN/PRC-163 en 2025, reduciendo los tiempos de respuesta en 14 minutos durante incidentes fronterizos. Frontex asignó EUR 340 millones (USD 396,92 millones) para equipar a los guardias con radios compatibles con las militares, habilitando operaciones conjuntas anticontrabando.

Las radios de seguridad nacional cuestan un promedio de USD 4.200, menos de la mitad del costo de sus contrapartes militares, lo que refleja una menor complejidad en formas de onda y cifrado. Motorola lanzó una radio de doble uso certificada tanto para seguridad pública como para redes del ejército, aprovechando la demanda de dispositivos que abarcan los estándares de defensa y civiles.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 39,45% en 2025, ya que el Departamento de Defensa de los Estados Unidos transitó de la adquisición al sostenimiento, centrándose en actualizaciones de software en lugar de nuevo hardware. La Red Táctica Integrada adjudicó USD 3,2 mil millones entre 2023 y 2025 y ahora avanza hacia lanzamientos iterativos de software. Canadá presupuestó CAD 1,8 mil millones (USD 1,29 mil millones) para radios enfocadas en interoperabilidad alineadas con las misiones del NORAD. México aumentó las compras de radios tácticas en un 60% para reforzar las operaciones antidroga.

Asia-Pacífico avanza a una CAGR del 7,15%. El DRDO de India desplegó Unidades Tácticas SDR de fabricación nacional en 12 batallones, reduciendo así su dependencia de las importaciones. El Proyecto Land 2072 Fase 2B de Australia, por USD 1 mil millones, integra radios E-LynX con su sistema de gestión de batalla para la interoperabilidad en coalición.

Europa se concentra en la modernización conforme a la OTAN. El Reino Unido adjudicó a BAE Systems un contrato para el programa Morpheus. Francia ha seleccionado las radios Thales Contact bajo un acuerdo que se extenderá hasta 2030. América del Sur enfatiza la seguridad fronteriza; Brasil adquirió 3.200 radios HF para patrullas en el Amazonas. Oriente Medio invierte en compatibilidad de coalición; Arabia Saudita ordenó USD 420 millones en radios e infraestructura, mientras que los Emiratos Árabes Unidos desplegaron equipos E-LynX en los mandos conjuntos. África sigue siendo un mercado incipiente; Sudáfrica adquirió 1.800 radios para sus misiones de mantenimiento de la paz.

Panorama regulatorio

La adquisición de comunicaciones tácticas depende cada vez más de la interoperabilidad y el cumplimiento de seguridad establecidos por los organismos de normas de defensa. En Estados Unidos, la Instrucción 4630.09 del DoD y las directrices del Estado Mayor Conjunto, como la CJCSI 6610.01F, refuerzan la interoperabilidad y la gobernanza de normas para formas de onda tácticas y enlaces de datos, incluida la eliminación en 2025 del antiguo Link 11 del Registro de Normas de Tecnología de la Información del DoD. Esto genera presión para que los programas retiren terminales antiguos y se alineen con los requisitos conjuntos y de coalición actuales.

En Europa, la política de espectro y satélites avanza en paralelo con la estandarización de la OTAN. El Reino Unido implementó The Wireless Telegraphy (Direct to Device Satellite Communications) (Exemption) Regulations 2026 (febrero de 2026), que permite servicios satelitales directos a dispositivos exentos de licencia bajo normas específicas, mientras que la Comisión Europea propuso en mayo de 2026 un enfoque de autorización a nivel de la UE para los servicios móviles por satélite de 2 GHz que reserva una parte de la banda para uso gubernamental y de defensa. En cuanto a las normas operativas, la OTAN ha estado implementando Federated Mission Networking (FMN) Spiral 4 como línea base de coalición y ha estado formalizando conceptos de redes celulares y no terrestres para las comunicaciones de defensa mediante la actividad STANAG correspondiente, endureciendo las expectativas de cumplimiento para los proveedores que suministran redes tácticas de múltiples portadoras.

Análisis de la cadena de valor

La cadena de valor de las comunicaciones tácticas abarca desde insumos especializados de RF y semiconductores (incluidos sustratos de nitruro de galio y componentes de ondas milimétricas) hasta el diseño y fabricación de radios y terminales, el desarrollo de software de formas de onda y encriptación, y la integración de sistemas en plataformas. También incluye el mantenimiento plurianual y las actualizaciones cibernéticas del ciclo de vida. Los contratistas principales suelen liderar la entrega de extremo a extremo y contratan con compradores de defensa y seguridad interior, mientras que los fabricantes de Nivel 1 y los integradores de sistemas apoyan subconjuntos, robustecimiento y la integración específica de plataformas. A medida que la capacidad se desplaza hacia funciones definidas por software, los servicios de integración, gestión de redes y mantenimiento representan una mayor proporción del gasto total del programa.

La resiliencia del suministro y la participación industrial local son características cada vez más visibles de la cadena de valor. L3Harris firmó un memorando de entendimiento con Kalyani Strategic Systems Limited (KSSL) en febrero de 2025 para colaborar en el desarrollo de C4ISR y redes de comunicaciones tácticas en India, alineando la entrega de productos con las necesidades del ecosistema local. Su acuerdo a largo plazo FOXTROT de marzo de 2025 con el Ministerio de Defensa de los Países Bajos refleja una ruta plurianual para el despliegue y mantenimiento de las radios Falcon IV. Las asociaciones intersectoriales también conectan la tecnología móvil comercial con el middleware de defensa, destacando la firma de un memorando de entendimiento entre Nokia y blackned GmbH en mayo de 2025 para integrar tecnología táctica 5G con software de red de defensa desplegable, junto con colaboraciones como la de L3Harris con Epirus (descrita públicamente en 2024) que apuntan a la demanda de actualizaciones de capacidad integradas y orientadas a las amenazas en toda la cadena.

Panorama Competitivo

El mercado de comunicación táctica está moderadamente concentrado, con los cinco principales proveedores, L3Harris Technologies, Inc., RTX Corporation, General Dynamics Corporation, BAE Systems plc y Northrop Grumman Corporation, capturando una participación significativa de los ingresos de 2025. Los titulares aprovechan sus bases instaladas y sus relaciones de larga data, que imponen costos de cambio, como lo evidencia la producción continua del AN/PRC-117G dieciséis años después de su introducción. Los especialistas más pequeños irrumpen a través de formas de onda modulares y algoritmos cognitivos. En febrero de 2022, Silvus Technologies aseguró pedidos del Comando de Operaciones Especiales de los Estados Unidos (USSOCOM) para radios StreamCaster, capaces de entregar 100 Mbps a distancias de 10 km. Asimismo, en diciembre de 2025, la Unidad de Innovación en Defensa (DIU) del Departamento de Defensa de los Estados Unidos incorporó la radio de red ad-hoc móvil (MANET) StreamCaster 4400 Enhanced (SC4400E) a su Marco de Sistemas Aéreos No Tripulados Azules. Este marco es un riguroso programa de pruebas y certificación que aprueba tecnologías para su despliegue en operaciones de sistemas de aeronaves no tripuladas (UAS) del ejército de los Estados Unidos.

Los prototipos de 5G hacia la Próxima Generación de la Unidad de Innovación en Defensa tienen como objetivo reducir los costos unitarios de las radios en un 40% mediante el uso de módems comerciales, con ensayos programados para 2026. La actividad de patentes en radio cognitiva aumentó un 32% en 2025; sin embargo, los contratistas de defensa se retrasan en la concesión de licencias de innovaciones comerciales, creando oportunidades de colaboración con empresas como Qualcomm, Ericsson y Huawei. Los protocolos IEEE emergentes para redes tácticas heterogéneas pueden debilitar el bloqueo de proveedores después de 2030.

Los movimientos estratégicos destacan la expansión de carteras. L3Harris aseguró un contrato del Ejército de los Estados Unidos por USD 485 millones para radios AN/PRC-163 en enero de 2025. Thales y Leonardo formaron una empresa conjunta que agrupa EUR 220 millones (USD 256,83 millones) en una plataforma SDR conforme a la OTAN en marzo de 2025. BAE Systems adquirió la división táctica de Bohemia Interactive Simulations por USD 95 millones en mayo de 2025 para vincular las radios con entornos de entrenamiento virtual. Elbit lanzó el E-LynX-5000 con cifrado poscuántico en julio de 2025, ganando un pedido de la OTAN por USD 120 millones. Northrop Grumman demostró un terminal satelital de difusión de 10 Mbps en Valiant Shield en septiembre de 2025, asegurando un contrato de producción por USD 310 millones. General Dynamics recibió USD 275 millones para integrar radios con las operaciones distribuidas del Cuerpo de Marines en noviembre de 2025. Lockheed Martin y RTX invirtieron USD 180 millones en una puerta de enlace multidominio orientada al Proyecto Convergencia 2026.

Líderes de la Industria de Comunicación Táctica

General Dynamics Corporation

RTX Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización se están traduciendo en demanda de redes tácticas agnósticas de transporte, donde radios, enlaces de datos, terminales SATCOM y kits de red de borde se compran y actualizan como un sistema integrado en lugar de hardware independiente. La adquisición y experimentación de los servicios de EE. UU. proporcionan un impulso directo. En 2026, el Ejército de EE. UU. trasladó el programa Next Generation Command and Control (NGC2) de la fase de prototipado a los flujos de trabajo de entrega, y demostró usos operativos de 5G privado durante Lightning Surge 2 (mayo de 2026), a la vez que estableció una línea base de capa de datos común para NGC2 (junio de 2026). En conjunto, estos pasos amplían la oportunidad para los proveedores que pueden conectar radios de línea de vista, LTE privado y 5G, SATCOM y software de puerta de enlace en un tejido de datos táctico gestionado con seguridad y parches de ciclo de vida.

La interoperabilidad de la coalición y la inversión continua en hardware y servicios de enlace de datos y redes tácticas mantienen la oportunidad concentrada en torno a la producción y el soporte escalables. En enero de 2026, Data Link Solutions (una empresa conjunta de BAE Systems y Collins Aerospace) recibió un contrato de la Marina de EE. UU. por 248 millones de USD para terminales MIDS JTRS destinados a las fuerzas de EE. UU. y de la coalición, reforzando el ciclo de actualización de enlaces de datos interoperables. La Marina también realizó un pedido de 96,1 millones de USD en mayo de 2026 para kits de red de borde táctica KRAKEN (Fuse Integration), lo que indica apetito de adquisición por redes de borde desplegables más allá de las radios. En Europa, las iniciativas de adquisición orientadas a la soberanía y la interoperabilidad se están organizando junto con mecanismos de financiación a nivel de la UE (actividad de desembolso SAFE señalada en mayo de 2026), apoyando estrategias de proveedores basadas en formas de onda conformes, integración abierta y participación industrial regional en lugar de compras puntuales de radios.

Desarrollos recientes del sector

- Julio de 2026: L3Harris Technologies recibió órdenes de entrega del Ejército de EE. UU. para sistemas manpack Falcon del NGC2. El contrato apoya el despliegue de conjuntos de radio diseñados para operar como nodos dentro de una arquitectura de mando y control más amplia centrada en datos, fortaleciendo el posicionamiento de L3Harris en la modernización a nivel de brigada vinculada al NGC2.

- Mayo de 2026: General Dynamics Mission Systems recibió una modificación de contrato por parte de la Fuerza Aérea de EE. UU. para el Next Generation Survival Radio. El trabajo refuerza la demanda de comunicaciones seguras y resilientes para tripulaciones aéreas y misiones de recuperación en entornos hostiles, apoyando una cartera constante de radios tácticas especializadas junto con actualizaciones de red más amplias.

- Enero de 2026: Data Link Solutions (una empresa conjunta entre BAE Systems y Collins Aerospace, RTX) obtuvo un contrato de producción de 248 millones de USD de la Marina de EE. UU. para terminales MIDS JTRS destinados a las fuerzas de EE. UU. y de la coalición. El contrato apoya la interoperabilidad de la coalición y sostiene los programas de producción de terminales que conectan plataformas a redes de datos tácticas conjuntas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de comunicaciones tácticas abarca las comunicaciones seguras de voz, datos y video utilizadas en entornos de misión, donde se requiere fiabilidad y seguridad de la información. Incluye equipos, software habilitante y soporte de servicio a largo plazo vinculado al uso en defensa y seguridad interior.

Exclusiones del alcance: Los dispositivos comerciales de tipo push-to-talk y la infraestructura amplia de redes de radio de seguridad pública quedan excluidos de este dimensionamiento de mercado.

Descripción general de la segmentación

- Por Plataforma

- Terrestre

- Aéreo

- Naval

- Espacial

- Por Componente

- Hardware

- Transceptores/Transmisores

- Receptores

- Antenas

- Dispositivos de Cifrado

- Auriculares y Micrófonos

- Otro Hardware

- Software

- Software de Formas de Onda

- Software de Cifrado

- Software de Gestión de Redes

- Servicios

- Integración

- Mantenimiento y Soporte

- Capacitación

- Hardware

- Por Tipo de Comunicación

- Voz Segura

- Datos

- Video

- Otros

- Por Usuario Final

- Fuerzas de Defensa

- Seguridad Nacional

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza estableciendo una base de datos sólida en torno a la demanda de comunicaciones de defensa, los ciclos de gasto y los patrones de adquisición. Recurrimos a fuentes públicas como las series de gasto en defensa de SIPRI, los informes de reparto de cargas y capacidades de la OTAN, los indicadores macroeconómicos del Banco Mundial sobre inflación y contexto cambiario, los indicadores de espectro y telecomunicaciones de la UIT, y los materiales de justificación presupuestaria del DoD de EE. UU. para las partidas relacionadas con comunicaciones y C4ISR.

Junto con esto, también revisamos informes anuales de empresas, presentaciones a inversores, anuncios de adjudicación de contratos y comunicados de prensa de ministerios de defensa para comprender hacia dónde se dirige la financiación (por ejemplo, programas de modernización, actualizaciones de red y ciclos de reemplazo de radios). Se utilizan suscripciones de pago seleccionadas principalmente para inteligencia financiera de empresas, seguimiento de contratos y licitaciones, búsquedas de patentes y verificaciones de importación/exportación a nivel de envío cuando los datos públicos son escasos. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, confirmar supuestos y resolver dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo elaborado a partir del material público, especialmente en cuanto a las tasas de adopción de servicios, el momento de las actualizaciones y cómo las plataformas distribuyen el gasto entre radios, terminales SATCOM, encriptación y software de gestión de redes. Hablamos con una combinación de proveedores, integradores, especialistas en adquisiciones y usuarios de defensa en América, EMEA y APAC, de modo que las diferencias presupuestarias regionales y los niveles de madurez de los programas pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 26% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo, donde la demanda de comunicaciones de defensa y seguridad interior se reconstruye a partir de señales presupuestarias, carteras de programas y patrones de adopción a nivel de plataforma para redes seguras de voz y datos. Una vez conformado el conjunto de demanda, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como valores de programas muestreados, verificaciones de canal sobre volúmenes unitarios típicos y rangos de ASP para radios, terminales SATCOM y módulos de encriptación, que luego se utilizan para ajustar los totales según sea necesario.

Los insumos utilizados en el dimensionamiento y la previsión incluyen indicadores como la dirección del gasto en defensa por región, el momento de modernización de las redes tácticas, la combinación de plataformas en flotas terrestres, aéreas y navales, la transición de sistemas analógicos a sistemas definidos por software y basados en IP, y la adhesión esperada a servicios y soporte durante la vida útil del sistema. Dado que no todos los programas divulgan valores completos, las brechas se manejan utilizando rangos conservadores guiados por adjudicaciones comparables, la cadencia de adquisición y la opinión de expertos.

Para la previsión, se utiliza análisis de escenarios de modo que la variabilidad presupuestaria y los retrasos en la adquisición se reflejen sin reaccionar en exceso a picos de contratos puntuales. Los supuestos de crecimiento se anclan a las condiciones macroeconómicas, las prioridades de política y el consenso basado en entrevistas sobre los ciclos de actualización, seguido de una verificación final para que la tendencia se mantenga coherente con el impulso de adquisición observable.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el resultado del modelo y señales independientes, incluidas las partidas presupuestarias, las adjudicaciones de contratos y el momento de las principales actualizaciones de plataformas. Cuando un número parece inusual, se revisan nuevamente los supuestos detrás de los volúmenes, los precios y la combinación de servicios, y se reabren entrevistas si la variación no puede explicarse por un evento específico.

Antes de la aprobación final, el libro de trabajo se revisa por etapas para que las fórmulas, las conversiones y las consolidaciones regionales sean verificadas por más de un analista. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando hay cambios materiales, como cambios importantes en la adquisición, revisiones repentinas de financiación o eventos geopolíticos significativos. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de comunicaciones tácticas de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para las comunicaciones tácticas a menudo no coinciden porque cada estudio delimita el mercado de manera diferente y luego utiliza señales distintas para validar el gasto. El año utilizado para la normalización, cómo se contabilizan el servicio y el soporte, y el tratamiento de las comunicaciones de seguridad pública adyacentes también pueden mover el total hacia arriba o hacia abajo.

Los patrones de adjudicación de contratos, las partidas de justificación del presupuesto de defensa y los calendarios de modernización de plataformas son las verificaciones que mantienen la estimación de Mordor Intelligence de 21,60 mil millones de USD (2025) vinculada al gasto en defensa y seguridad interior en sistemas seguros de voz, datos y video. La diferencia respecto a otras cifras suele deberse a la inclusión de dispositivos comerciales push-to-talk y redes de seguridad pública más amplias, o al uso de una progresión de ASP más rápida sin verificarla frente al calendario de adquisición y los cambios de combinación entre radios, SATCOM y encriptación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,60 mil millones de USD (2025) | |

| Consultora Global A | 26,20 mil millones de USD (2025) | La estimación parece utilizar un conjunto de inclusión más amplio en las comunicaciones tácticas, con una claridad limitada sobre la exclusión del gasto en redes de seguridad pública, y puede aplicar supuestos de precios y actualizaciones más agresivos en toda la base de previsión. |

| Editorial Sectorial B | 22,30 mil millones de USD (2025) | La cifra es cercana, pero las definiciones de alcance son menos específicas sobre qué parte del software y los servicios a largo plazo se contabilizan, y la construcción del año base se basa más en el encuadre de tendencias históricas que en la validación del ciclo de adquisición. |

En general, la diferencia se explica principalmente por las decisiones sobre los límites en torno a categorías de comunicación adyacentes y por cómo se vinculan el servicio y el software al gasto en hardware. Con reglas de inclusión claras y verificaciones repetibles frente a presupuestos y adjudicaciones, el total final se mantiene equilibrado y más fácil de conciliar de un año a otro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de comunicación táctica para 2031?

Se espera que el mercado de comunicación táctica alcance USD 31,86 mil millones para 2031 bajo una CAGR del 6,69%.

¿Qué categoría de plataforma crece más rápido hasta 2031?

Las plataformas espaciales lideran el crecimiento a una CAGR del 9,91% a medida que los ejércitos adoptan constelaciones proliferadas en órbita terrestre baja para una conectividad resiliente.

¿Por qué los servicios superan al hardware en crecimiento?

Las continuas actualizaciones de formas de onda, ciberseguridad y software impulsan una CAGR del 7,61% para los servicios, lo que refleja el cambio hacia la capacidad definida por software.

¿Cómo influyen las agencias de seguridad nacional en la demanda?

La adopción por parte de la seguridad nacional crece a una CAGR del 8,54% a medida que las agencias requieren radios cifradas interoperables con las fuerzas de defensa para la seguridad fronteriza y de infraestructuras.

¿Qué regiones presentan las perspectivas de crecimiento más sólidas?

Asia-Pacífico muestra la CAGR regional más alta con un 7,15% debido a las iniciativas de producción nacional en India, Japón y Australia.

¿Qué tendencia tecnológica alivia más la congestión del espectro?

Las radios cognitivas impulsadas por IA que cambian de frecuencia de forma autónoma aumentan la eficiencia espectral hasta en un 40% en entornos congestionados.

Última actualización de la página el: