Tamaño y Participación del Mercado de Margarina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.10% CAGR |

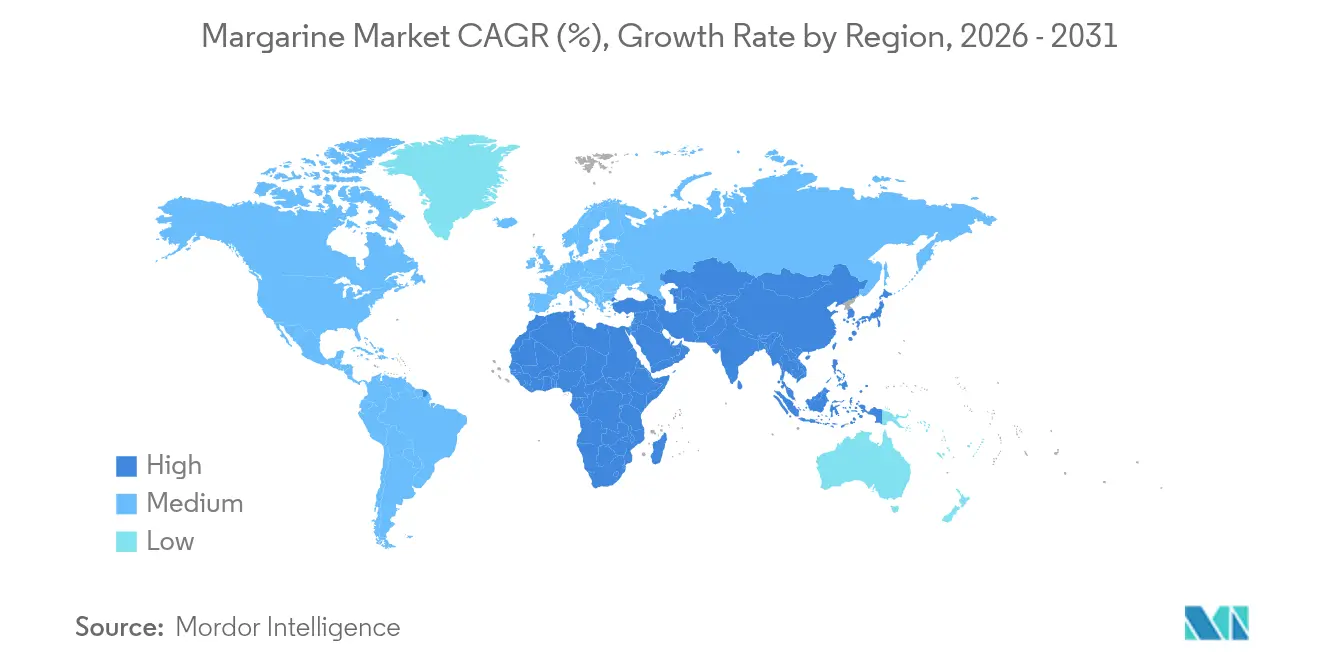

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

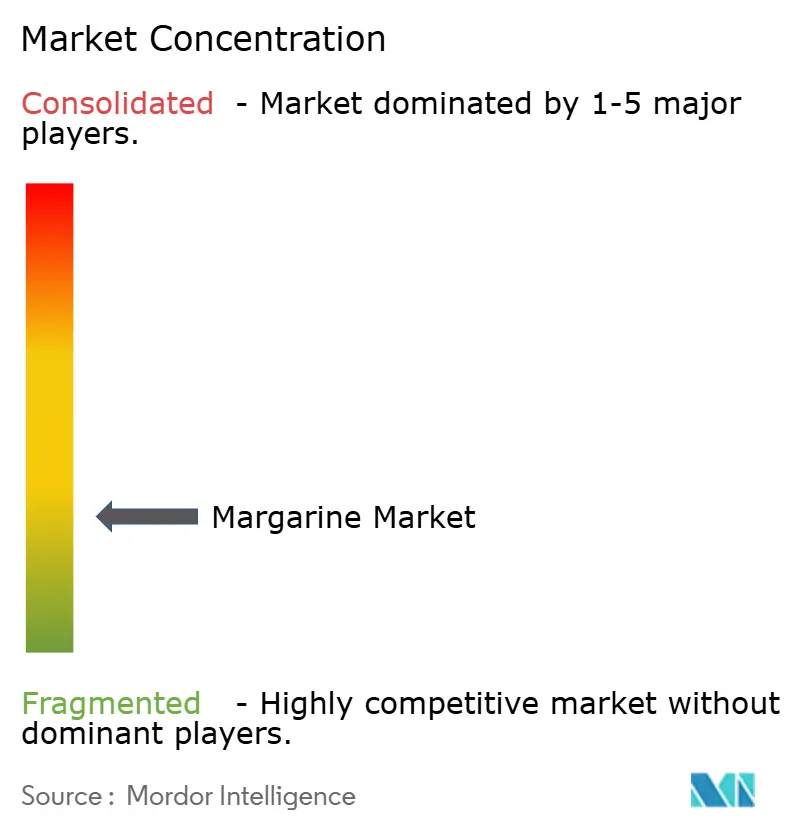

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Margarina por Mordor Intelligence

El tamaño del mercado de margarina en 2026 se estima en USD 24,08 mil millones, creciendo desde el valor de 2025 de USD 23,58 mil millones con proyecciones para 2031 que muestran USD 26,7 mil millones, creciendo a una CAGR del 2,10% durante 2026-2031. El crecimiento del mercado refleja la adaptación de la industria a las regulaciones de eliminación de grasas trans, al tiempo que se beneficia de las innovaciones basadas en plantas, los productos fortificados y el aumento de la demanda industrial. Las regulaciones de la Administración de Alimentos y Medicamentos (FDA) y la Organización Mundial de la Salud (OMS) han impulsado la adopción de tecnologías de procesamiento sin grasas trans, requiriendo mayores inversiones de capital pero mejorando la confianza del consumidor. El cambio hacia el procesamiento sin grasas trans ha requerido importantes actualizaciones de equipos y modificaciones de procesos en las instalaciones de fabricación. La interesterificación enzimática se ha convertido en un método de producción estándar debido a su eficiencia energética y su capacidad para mantener la consistencia del producto. Además, el Reglamento de la Unión Europea sobre Cadenas de Suministro Libres de Deforestación ha llevado a los fabricantes a desarrollar formulaciones sin aceite de palma, afectando la dinámica de la cadena de suministro y los costos de producción[1]Fuente: Parlamento Europeo y Consejo de la Unión Europea, "Reglamento (UE) 2023/1115 sobre Cadenas de Suministro Libres de Deforestación," europa.eu. Esta transición ha llevado a las empresas a explorar fuentes de aceite alternativas, incluidos los aceites de girasol, colza y soja, mientras invierten en investigación y desarrollo para mantener la calidad y funcionalidad del producto.

Conclusiones Clave del Informe

- Por tipo, la margarina blanda lideró con el 54,68% de la participación del mercado de margarina en 2025; se proyecta que la margarina líquida se expanda a una CAGR del 5,60% hasta 2031.

- Por contenido de grasa, la regular (> 80% de grasa) representó el 59,72% del tamaño del mercado de margarina en 2025, mientras que la ligera (< 40% de grasa) tiene previsto crecer a una CAGR del 6,00%.

- Por fuente de aceite, las formulaciones de aceite de palma mantuvieron una participación de ingresos del 44,88% en 2025; se espera que las variantes de aceite de soja registren una CAGR líder en el mercado del 6,80% hasta 2031.

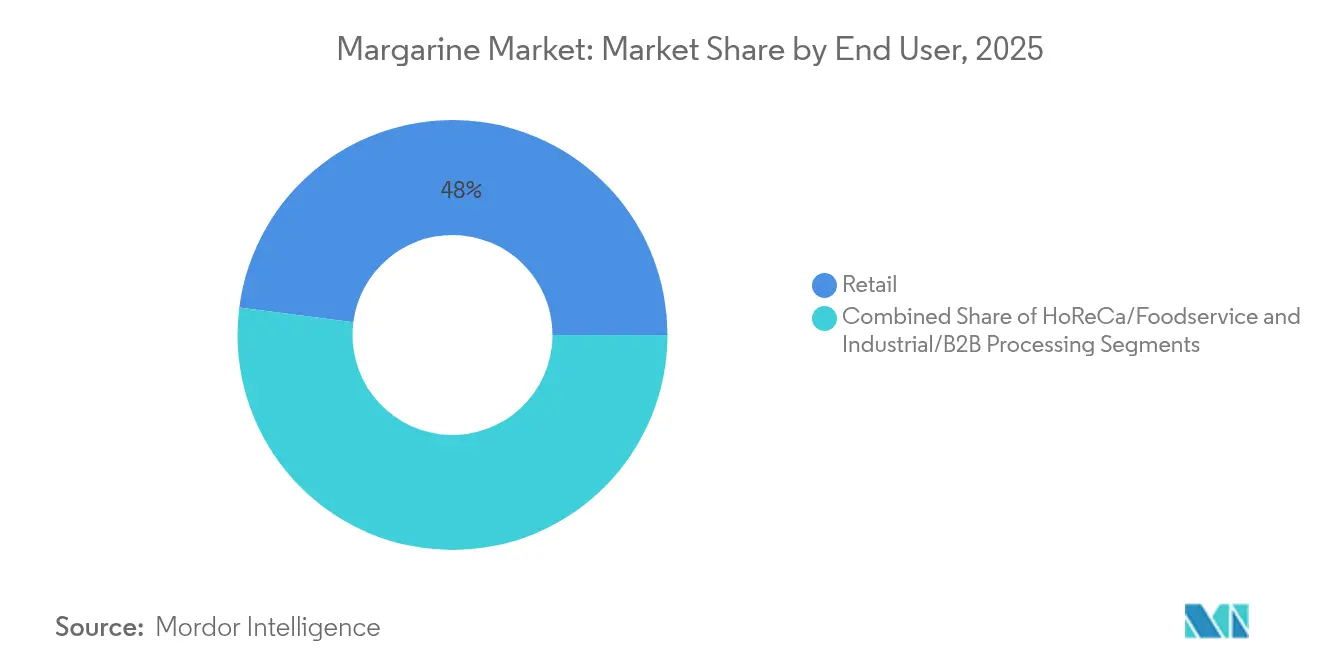

- Por usuario final, el segmento doméstico representó el 47,95% del mercado global de margarina en 2025; el canal HoReCa muestra el crecimiento más rápido con una CAGR del 6,20%.

- Por envase, las tarrinas y vasos representaron el 40,05% de las ventas en 2025; los sobres y bolsas representan el formato de más rápido crecimiento con una CAGR del 6,60%.

- Por región, Europa retuvo el 29,85% del mercado de margarina en 2025; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 6,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Margarina

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Premiumización de la margarina a través de variantes bajas en grasa y fortificadas | +0.4% | Global, con ganancias tempranas en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Aumento de la demanda industrial de los fabricantes de productos de panadería congelada | +0.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Formulaciones sin aceite de palma ganando terreno debido a regulaciones de sostenibilidad | +0.3% | Europa como núcleo, expandiéndose hacia América del Norte y Australia | Largo plazo (≥ 4 años) |

| Crecimiento de los productos untables de origen vegetal | +0.5% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento del suministro de aceite de girasol de Ucrania que impulsa la competitividad en costos | +0.2% | Global, con impacto primario en Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de la margarina de marca propia en formatos de venta minorista de descuento | +0.3% | Global, con aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de la margarina a través de variantes bajas en grasa y fortificadas

El creciente enfoque en la salud y el bienestar entre los consumidores de todo el mundo ha transformado fundamentalmente los productos untables de simples alternativas básicas en productos alimenticios funcionales con beneficios nutricionales específicos. Los productos untables fortificados ahora proporcionan beneficios esenciales de micronutrientes a través de vitaminas y minerales cuidadosamente seleccionados, lo que permite a los fabricantes implementar enfoques estratégicos de precios premium que gestionan eficazmente las fluctuaciones de los costos de materias primas en el mercado global. Las formulaciones líquidas avanzadas con contenido significativamente reducido de grasas saturadas mantienen con éxito una textura, consistencia y rendimiento de horneado óptimos en pasteles, pastelería y otros productos horneados. Los programas integrales de fortificación con Vitamina A implementados en varios mercados asiáticos han demostrado mejoras sustanciales y mensurables en los niveles de retinol en niños, abordando directamente las deficiencias nutricionales críticas en estas poblaciones. En los mercados desarrollados, los productos untables que contienen esteroles vegetales específicos han demostrado consistentemente una sólida eficacia clínica en la reducción de los niveles de colesterol LDL en porcentajes significativos, consolidando firmemente su posición como productos alimenticios con beneficios para la salud científicamente validados en la dieta diaria.

Aumento de la demanda industrial de los fabricantes de productos de panadería congelada

El mercado de margarina industrial está experimentando un crecimiento impulsado por el aumento de la producción de los fabricantes de productos de panadería congelada que responden al creciente consumo de alimentos de conveniencia. El segmento se beneficia de formulaciones especializadas de margarina diseñadas para el procesamiento automatizado y una vida útil más prolongada. La instalación Crema de CSM Ingredients demuestra esta expansión a través de nuevas líneas de producción que aumentan la capacidad a más de 70.000 toneladas anuales, con enfoque en aplicaciones de panadería congelada donde la margarina ofrece mejores métricas de sostenibilidad en comparación con las alternativas de origen animal. Además, la cartera de margarina de Bunge para aplicaciones de panadería muestra los requisitos técnicos de la industria, proporcionando grasas duras especializadas que garantizan un rendimiento consistente en diversas aplicaciones de horneado, desde galletas hasta productos de pan. La funcionalidad de la margarina industrial en productos laminados y su estabilidad durante los ciclos de congelación y descongelación la hace especialmente valiosa para la distribución de panadería congelada. Los fabricantes utilizan tecnologías avanzadas de emulsionantes para producir emulsiones alimentarias estables en variantes de margarina dura, blanda y líquida, cada una optimizada para requisitos industriales específicos. El aumento de la demanda industrial se alinea con el cambio más amplio del mercado hacia alimentos de conveniencia procesados, donde las propiedades técnicas de la margarina apoyan operaciones eficientes de fabricación de alimentos a gran escala.

Formulaciones sin aceite de palma ganando terreno debido a regulaciones de sostenibilidad

El Reglamento de la Unión Europea sobre Cadenas de Suministro Libres de Deforestación exige una trazabilidad completa a nivel de plantación para diciembre de 2024. Esta regulación está acelerando los esfuerzos de sustitución del aceite de palma entre los proveedores, incluso cuando el aceite de palma continúa representando el 45% de los insumos de 2024 en el mercado europeo. El reglamento exige documentación detallada de los orígenes de la cadena de suministro, evaluaciones de impacto ambiental y verificación de prácticas libres de deforestación. Las empresas deben implementar sistemas de monitoreo integrales y mantener registros de sus fuentes de aceite de palma, incluidas imágenes satelitales y datos de geolocalización de las plantaciones. Si bien la manteca de karité y las semillas de alto contenido oleico emergen como alternativas principales, los análisis del ciclo de vida indican que la sustitución completa del aceite de palma puede aumentar las presiones globales sobre el uso de la tierra. Los fabricantes deben equilibrar la viabilidad técnica, las preferencias de los consumidores y los objetivos de sostenibilidad mientras navegan por los requisitos regulatorios en evolución. Esto incluye la implementación de sistemas de trazabilidad sólidos, la realización de auditorías periódicas a proveedores, el desarrollo de estrategias de abastecimiento alternativas y la inversión en tecnologías de transparencia de la cadena de suministro que se alineen tanto con el cumplimiento normativo como con los objetivos de sostenibilidad ambiental. La transición también requiere una inversión significativa en investigación y desarrollo para optimizar los métodos de procesamiento de aceites alternativos y garantizar la consistencia de la calidad del producto.

Crecimiento de los productos untables de origen vegetal

El mercado de productos untables de origen vegetal ha evolucionado más allá de la margarina tradicional, ya que los fabricantes desarrollan alternativas sofisticadas que igualan la funcionalidad de la mantequilla láctea mientras ofrecen mayores beneficios de sostenibilidad. Esta evolución refleja el cambio en las preferencias de los consumidores y los avances tecnológicos en la producción de alimentos. La transformación de Flora Food Group en Upfield ejemplifica este significativo cambio de mercado, con la empresa generando EUR 3,3 mil millones en ventas netas en 2025. La empresa realizó inversiones estratégicas en instalaciones de fabricación en Kansas para reducir la dependencia de las importaciones europeas y mejorar sus capacidades de producción de crema y queso crema de origen vegetal, demostrando su compromiso con la expansión del mercado y la eficiencia operativa. Los avances tecnológicos han permitido que las alternativas de origen vegetal logren características superiores de sabor y rendimiento similares a los lácteos. Empresas como Willicroft están siendo pioneras en enfoques innovadores, utilizando procesos avanzados de fermentación para crear productos que replican con precisión las características tradicionales de la mantequilla mientras mantienen estrictas credenciales de origen vegetal. Estos desarrollos representan un paso significativo hacia adelante en la satisfacción de las demandas de los consumidores de alternativas sostenibles y de alta calidad a los productos lácteos.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El cumplimiento de la prohibición de grasas trans eleva los costos de reformulación en los mercados emergentes | -0.3% | Mercados emergentes, con concentración en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los aceites vegetales vinculada a cambios en los rendimientos inducidos por el clima | -0.4% | Global, con impacto primario en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Percepción negativa de la salud frente a la mantequilla | -0.2% | Mercados desarrollados, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Escaladas de aranceles de importación sobre el aceite de palma | -0.3% | Regiones dependientes de importaciones, particularmente Asia y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El cumplimiento de la prohibición de grasas trans eleva los costos de reformulación en los mercados emergentes

La eliminación de las grasas trans presenta desafíos significativos para los fabricantes en los mercados emergentes, quienes deben equilibrar las inversiones tecnológicas y la reformulación de productos con el mantenimiento de precios asequibles. Estos fabricantes enfrentan presiones financieras sustanciales para actualizar sus instalaciones de producción, desarrollar nuevas formulaciones y obtener ingredientes alternativos, al tiempo que garantizan que sus productos sigan siendo accesibles para los consumidores sensibles al precio. La implementación de Malaysia de estrictas regulaciones sobre grasas trans a partir de septiembre de 2025, que prohibirá los alimentos que contengan más de 2g/100g de grasa en ácidos grasos trans, demuestra los crecientes requisitos regulatorios en los mercados emergentes para alinearse con las recomendaciones de la OMS[2]Fuente: Ministerio de Salud de Malasia, "Directrices sobre Límites de Ácidos Grasos Trans en Alimentos," moh.gov.my. El programa de reducción de grasas trans de Tailandia tuvo éxito gracias a una amplia colaboración público-privada, destacando la necesidad de coordinación institucional en mercados con capacidad regulatoria limitada. Los estudios de reformulación en India indican que, si bien las soluciones técnicas están disponibles, los fabricantes enfrentan obstáculos para mantener la textura del producto y gestionar el aumento de los costos del aceite de palma. Los productores pequeños y medianos tienen especial dificultad con la experiencia técnica requerida para la reformulación y las implicaciones financieras del cambio a ingredientes alternativos. Los requisitos de cumplimiento crean barreras de entrada al mercado y pueden conducir a la consolidación de la industria a medida que los fabricantes más pequeños luchan por cumplir las regulaciones mientras mantienen precios competitivos, lo que podría remodelar el panorama competitivo en estos mercados emergentes.

Volatilidad en los precios de los aceites vegetales vinculada a cambios en los rendimientos inducidos por el clima

Las perturbaciones relacionadas con el clima en la agricultura han creado una inestabilidad significativa en los mercados de aceites vegetales. Esta inestabilidad ha obligado a los fabricantes de margarina a implementar estrategias avanzadas de cobertura y métodos de formulación adaptables para mantener la rentabilidad durante períodos de fluctuación de los costos de materias primas. El conflicto en Ucrania pone de relieve cómo los eventos geopolíticos intensifican los desafíos relacionados con el clima, ya que las interrupciones en la cadena de suministro han requerido que los fabricantes adquieran aceites de diferentes regiones a costos más altos mientras cumplen con los estándares de calidad del producto establecidos. Las dificultades en la cadena de suministro intensificadas por eventos globales han llevado a las empresas a modificar sus enfoques de abastecimiento y formulación. La investigación Fatitudes de Cargill indica que más del 50% de los consumidores ahora examinan el contenido de grasas y aceites en los productos envasados, aumentando la demanda de transparencia durante las fluctuaciones de precios. Los contratos de aceite de girasol de alto contenido oleico incluyen primas de calidad necesarias para los requisitos de producción de margarina, aunque la sensibilidad al precio sigue siendo significativa a medida que los fabricantes trabajan para equilibrar el control de costos con los requisitos de rendimiento. Estas condiciones del mercado han impulsado cambios estratégicos hacia carteras de abastecimiento de aceite más diversas y acuerdos de suministro extendidos, al tiempo que potencialmente aumentan la adopción de soluciones alternativas como las grasas a base de carbono de Savor que operan independientemente de los sistemas agrícolas tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Líquidas Impulsan la Automatización

Las margarinas líquidas ganaron participación de mercado a medida que los fabricantes de alimentos automatizaron las líneas de producción de alto volumen. Si bien los productos untables blandos mantuvieron el 54,68% de los ingresos de 2025, los formatos líquidos lograron la tasa de crecimiento más alta con una CAGR del 5,60%. Las panaderías industriales prefieren aceites bombeables que reducen los requisitos de mano de obra y mejoran la precisión de medición. Se proyecta que el mercado de margarina líquida alcance USD 5,32 mil millones para 2031, impulsado por tecnologías de estructuración enzimática que preservan la incorporación de aire y la textura de la miga. Las variantes blandas siguen siendo dominantes en las secciones refrigeradas minoristas, proporcionando a los consumidores versatilidad para cocinar, hornear y untar. Las margarinas duras mantienen un segmento específico en la producción de pastelería laminada donde los puntos de fusión precisos son esenciales.

El cambio hacia los formatos líquidos apoya la premiumización del producto. El contenido reducido de grasas saturadas se alinea con los requisitos de etiquetado frontal de la Unión Europea, que influyen cada vez más en las decisiones de compra de los millennials urbanos. Las instalaciones de fabricación que implementan tecnología continua de microcristalización reportan una mayor eficiencia de producción y un menor consumo de energía, mejorando la rentabilidad. Esta transición demuestra cómo el mercado de margarina está evolucionando su oferta de productos para satisfacer las necesidades de automatización industrial mientras mantiene la demanda tradicional del consumidor.

Por Contenido de Grasa: Las Formulaciones Ligeras se Aceleran

Los productos untables regulares (>80% de grasa) mantienen una participación de mercado dominante del 59,72% en 2025, principalmente debido a su perfil de sabor superior, mejor sensación en boca y excepcional rendimiento de horneado tanto en aplicaciones domésticas como comerciales. Las variantes ligeras (<40% de grasa) están experimentando un crecimiento anual del 6,00%, impulsado por el creciente enfoque de los consumidores en la reducción de calorías y las elecciones dietéticas conscientes de la salud. Los fabricantes están mejorando los productos untables ligeros a través de emulsiones multilamelares avanzadas que mantienen la estabilidad estructural durante la refrigeración prolongada mientras preservan los nutrientes esenciales, particularmente las vitaminas A y D.

Los productos untables de rango medio (40-80% de grasa) sirven como un compromiso efectivo, particularmente en los segmentos HoReCa de mercados emergentes donde los chefs requieren una textura y untabilidad aceptables a costos más bajos que la mantequilla. La innovación actual se centra en sofisticados extractos de sabor botánico y técnicas avanzadas de microencapsulación de sal para lograr cualidades sensoriales comparables con menor contenido de grasa. Estos desarrollos tecnológicos permiten que el mercado de margarina se alinee con las directrices dietéticas actuales mientras mantiene las características indulgentes esenciales para la aceptación del consumidor en varios segmentos demográficos y ocasiones de uso.

Por Fuente de Aceite: La Innovación de la Soja Lidera

El aceite de palma mantiene una participación de volumen dominante del 44,88% en 2025, mientras que las crecientes preocupaciones ambientales y de sostenibilidad impulsan a los fabricantes de alimentos y las marcas de consumo a explorar activamente diversas alternativas de materias primas. Las formulaciones a base de soja lideran el crecimiento del mercado con una CAGR del 6,80%, respaldadas por avances tecnológicos en los métodos de procesamiento. Las variedades de alto contenido oleico proporcionan una estabilidad oxidativa superior comparable al aceite de palma hidrogenado, lo que permite a los fabricantes lograr etiquetas de cero grasas trans mientras satisfacen la creciente demanda de los consumidores de requisitos de etiqueta limpia. El aceite de colza/canola atrae a los segmentos de mercado premium debido a su beneficioso contenido de ácidos grasos omega-3 y su perfil nutricional, y el aceite de girasol sigue siendo esencial en los mercados europeos debido a su característico perfil de sabor neutro y sus versátiles aplicaciones.

La tecnología de interesterificación enzimática mantiene eficazmente los compuestos antioxidantes naturales, extendiendo significativamente la vida útil del producto y reduciendo sustancialmente los contaminantes inducidos por el proceso. La reciente aprobación regulatoria para lotes de prueba de soja con ácido estearidónico crea amplias oportunidades para que los fabricantes desarrollen nuevas declaraciones de propiedades saludables funcionales. Las empresas implementan cada vez más sofisticados enfoques de aceites mezclados para gestionar eficazmente las fluctuaciones de precios de las materias primas y las incertidumbres de la cadena de suministro, demostrando que la flexibilidad en las materias primas se ha convertido en un requisito operativo fundamental para los participantes exitosos en el mercado de margarina.

Por Usuario Final: El Segmento HoReCa se Dispara

Los hogares representaron el 47,95% de la facturación de 2025, mientras que los restaurantes, hoteles y establecimientos de catering demostraron un fuerte crecimiento con una CAGR del 6,20%. El significativo aumento en los precios de las materias primas impulsó extensas iniciativas de ingeniería de menús para reducir los costos operativos, lo que llevó a una disminución sustancial en el uso de mantequilla en los establecimientos de servicios de alimentación. Los establecimientos comerciales prefieren cada vez más las alternativas debido a sus mayores puntos de humo y mayor vida útil, lo que mejora significativamente la eficiencia de la cocina y el flujo de trabajo operativo. La adopción generalizada de barras de porción controlada y cartones líquidos dispensados por bomba reduce sustancialmente la generación de residuos y los requisitos de mano de obra, haciéndolos particularmente atractivos para operaciones de alto volumen.

Los procesadores industriales de alimentos, particularmente en la fabricación de pizza congelada y confitería, mantienen especificaciones de producto integrales y rigurosas a lo largo de sus procesos de producción. Sus equipos especializados de investigación y desarrollo trabajan extensamente con los proveedores para desarrollar sistemas de grasa sofisticados y personalizados que funcionen de manera consistente en mezcladoras de alto cizallamiento y hornos de túnel en diversas condiciones de producción. Este enfoque colaborativo en profundidad aumenta significativamente los costos de cambio y fortalece las relaciones a largo plazo con los proveedores, creando asociaciones duraderas dentro de la industria.

Por Tipo de Envase: Los Formatos de Conveniencia se Expanden

Las tarrinas y vasos mantienen una participación de ingresos del 40,05% en 2025, siendo los formatos de envase doméstico preferidos debido a su durabilidad, facilidad de almacenamiento y características de reutilización. Los sobres y bolsas demuestran una CAGR del 6,60% hasta 2031, impulsados por los minoristas de mercados emergentes que ofrecen porciones de un solo uso a precios que se ajustan a los presupuestos de salario diario, particularmente en regiones con infraestructura de refrigeración limitada. El sector de servicios de alimentación favorece las barras y bloques para necesidades de horneado pre-porcionado, lo que permite mediciones precisas y reduce el desperdicio en las cocinas comerciales, mientras que las operaciones industriales utilizan principalmente formatos de bolsa en caja de 10 kg y tambores para la eficiencia del procesamiento a granel. En Europa, las películas de papel compostable y las fibras moldeadas sin plástico están aumentando en adopción, influenciadas por las tarifas de responsabilidad extendida del productor que incrementan los costos de resina tradicional. Estas opciones de envase en evolución ahora influyen significativamente en la percepción de la marca y las decisiones de compra de los consumidores en los canales minoristas.

Los fabricantes de equipos reportan un crecimiento significativo en maquinaria de formado, llenado y sellado vertical de alta velocidad para bolsas de margarina, habilitado por capacidades de reducción de material y sistemas mejorados de inspección óptica que garantizan la calidad del sellado y la frescura del producto. Las mejoras en la maquinaria incluyen mecanismos avanzados de control de temperatura, controles de calidad automatizados y sistemas de monitoreo en tiempo real. La convergencia de los requisitos de sostenibilidad, la conveniencia del usuario y las consideraciones de costo continúa transformando los métodos de envasado y distribución de margarina desde las instalaciones de producción hasta el almacenamiento del consumidor, con los fabricantes invirtiendo en investigación y desarrollo para optimizar las soluciones de envasado para diferentes segmentos del mercado.

Análisis Geográfico

Europa representó el 29,85% de los ingresos globales en 2025, manteniendo su posición de liderazgo debido a los patrones de consumo establecidos, la amplia aceptación de los productos fortificados y el avanzado desarrollo de productos sin aceite de palma. El mercado muestra un crecimiento de un solo dígito bajo a medida que madura y los consumidores se desplazan hacia alternativas premium de mantequilla de origen vegetal. Las regulaciones claras sobre etiquetado y deforestación han mejorado la transparencia de la cadena de suministro, lo que permite a las marcas diferenciarse a través de un abastecimiento sostenible verificado.

Asia-Pacífico demuestra un fuerte potencial de crecimiento con una CAGR proyectada del 6,30% hasta 2031. Este crecimiento proviene de la urbanización, el aumento de los ingresos disponibles y la expansión de la adopción de panadería congelada. Los restaurantes de servicio rápido chinos adoptan cada vez más la margarina líquida para la gestión de costos, mientras que los refinadores indios buscan ajustes arancelarios para obtener suministros de aceite competitivos.

América del Norte mantiene un crecimiento de mediados de un solo dígito, con productos sin grasas trans y sin organismos genéticamente modificados convirtiéndose en requisitos estándar del mercado. Las panaderías industriales hacen la transición a mezclas de alto contenido oleico, utilizando soja doméstica para minimizar las dependencias de aceite importado. América Latina y Oriente Medio/África representan mercados más pequeños pero en crecimiento. La expansión de los minoristas de descuento apoya las ventas de productos untables de marca propia, mientras que los programas de fortificación con vitamina A mandatados por el gobierno fortalecen la posición de la margarina en las iniciativas de salud pública, especialmente en regiones que abordan deficiencias de micronutrientes.

Panorama Competitivo

El mercado exhibe fragmentación, incluyendo corporaciones globales, especialistas regionales y fabricantes emergentes de productos de origen vegetal. Los actores destacados en el mercado incluyen Conagra Brands Inc., Upfield BV, Bunge Limited, Wilmar International Ltd. y Vandemoortele NV. Las empresas están realineando estratégicamente sus carteras. El enfoque en investigación y desarrollo se centra en avances tecnológicos, incluida la interesterificación enzimática, las grasas sintéticas capturadas con carbono y las matrices de micoproteínas que buscan igualar el rendimiento lácteo con un menor impacto ambiental.

Las empresas con cadenas de suministro certificadas libres de deforestación obtienen una colocación minorista preferencial en los mercados europeos y japoneses. Las innovaciones en envases sostenibles, incluidos los contenedores de fibra moldeada y los sobres compostables, mejoran el valor de la marca y satisfacen los requisitos de sostenibilidad de los minoristas. En los mercados emergentes, las empresas utilizan la fabricación flexible y las asociaciones locales para acceder a las crecientes cadenas minoristas de descuento, mientras que la fabricación de marca propia apoya la inversión de capital a través de flujos de ingresos constantes.

La evolución del mercado y las oportunidades estratégicas incluyen los productos untables fortificados para niños en regiones con deficiencias nutricionales y las margarinas de panadería comercializadas como sustitutos del huevo. Las empresas emergentes que desarrollan grasas a base de aire buscan asociaciones de desarrollo con fabricantes establecidos para abordar los riesgos de suministro de materias primas. Los fabricantes tradicionales deben decidir si asociarse, adquirir o competir contra estos nuevos participantes a medida que el mercado de margarina evoluciona hacia una categoría más amplia de grasas de origen vegetal.

Líderes de la Industria de la Margarina

-

Conagra Brands, Inc

-

Upfield BV

-

Bunge Limited

-

Wilmar International Ltd.

-

Vandemoortele NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: BlueBand (Flora Food Group) introdujo un envase de margarina más grande para las micro, pequeñas y medianas empresas de alimentos y lanzó el programa "BlueBand Professional UMKM Star #AhlinyaRasaSukses", que incluye un producto de margarina de 500g para panaderías.

- Noviembre de 2024: En Kragujevac, Serbia, Puratos Group inauguró una instalación de producción de margarina de vanguardia. Con una cuantiosa inversión de siete millones de euros, la instalación no solo refuerza las capacidades de producción de Puratos y diversifica su gama de productos, sino que también desempeña un papel fundamental en el panorama económico de Serbia al generar nuevas oportunidades de empleo y promover prácticas sostenibles.

- Abril de 2024: Los supermercados del Reino Unido acogieron el debut de

Flora Tubs,

presentada como la "primera" tarrina de margarina de papel del mundo. Cabe destacar que la tarrina es completamente reciclable junto con los residuos domésticos de papel y cartón, gracias a la ausencia de un revestimiento de plástico. Comercializado como un producto elaborado con ingredientes naturales, se enorgullece de ser 100% de origen vegetal, sin lácteos y sin aceite de palma. - Marzo de 2024: Vandemoortele amplió su cartera de productos con la introducción de margarina para hornear y freír. La marca belga lanzó su primer producto 100% de origen vegetal: Vandemoortele Baking & Frying. Vandemoortele, una marca consolidada en los hogares belgas, ofrece una gama de productos que incluye mayonesas, aceites culinarios, vinagretas, aceites para freír y margarinas.

Alcance del Informe del Mercado Global de Margarina

La margarina es un producto untable fabricado a partir de grasas animales y aceite vegetal y se utiliza generalmente como sustituto de la mantequilla. El mercado global de margarina está segmentado por tipo, usuario final y geografía. Por tipo, la margarina se segmenta en margarina dura, blanda y líquida. Por usuario final, el mercado se segmenta en consumidores domésticos, HoReCa e industrial. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Dura |

| Blanda |

| Líquida |

| Regular (>80% de Grasa) |

| Baja en Grasa (40-80% de Grasa) |

| Ligera (<40% de Grasa) |

| Base de Aceite de Palma |

| Base de Aceite de Soja |

| Base de Aceite de Colza/Canola |

| Otros |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales | |

| HoReCa/Servicios de Alimentación | |

| Procesamiento Industrial/B2B |

| Tarrinas y Vasos |

| Barras y Bloques |

| Sobres y Bolsas |

| A Granel (10 kg+) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Dura | |

| Blanda | ||

| Líquida | ||

| Por Contenido de Grasa | Regular (>80% de Grasa) | |

| Baja en Grasa (40-80% de Grasa) | ||

| Ligera (<40% de Grasa) | ||

| Por Fuente de Aceite | Base de Aceite de Palma | |

| Base de Aceite de Soja | ||

| Base de Aceite de Colza/Canola | ||

| Otros | ||

| Por Usuario Final | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia y Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales | ||

| HoReCa/Servicios de Alimentación | ||

| Procesamiento Industrial/B2B | ||

| Por Tipo de Envase | Tarrinas y Vasos | |

| Barras y Bloques | ||

| Sobres y Bolsas | ||

| A Granel (10 kg+) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de margarina en 2026?

El mercado global de margarina se sitúa en USD 24,08 mil millones en 2026 y se proyecta que crezca hasta USD 26,7 mil millones para 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra la trayectoria más sólida, avanzando a una CAGR del 6,30% gracias al aumento de la producción de panadería congelada y el crecimiento del consumo de la clase media.

¿Por qué las margarinas líquidas están ganando popularidad?

Los formatos líquidos permiten la dispensación automatizada que reduce la mano de obra, ofrecen un rendimiento estable en las panaderías industriales y apoyan recetas con menor contenido de grasas saturadas sin perder funcionalidad.

¿Qué impulsa la demanda del sector HoReCa de margarina?

Los restaurantes y servicios de catering están sustituyendo la mantequilla por margarina para gestionar costos, aprovechar los mayores puntos de humo y reducir el desperdicio operativo, lo que lleva a una CAGR del 6,20% para el canal.

Última actualización de la página el: