Tamaño y Participación del Mercado de Micro Servidores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Servidores por Mordor Intelligence

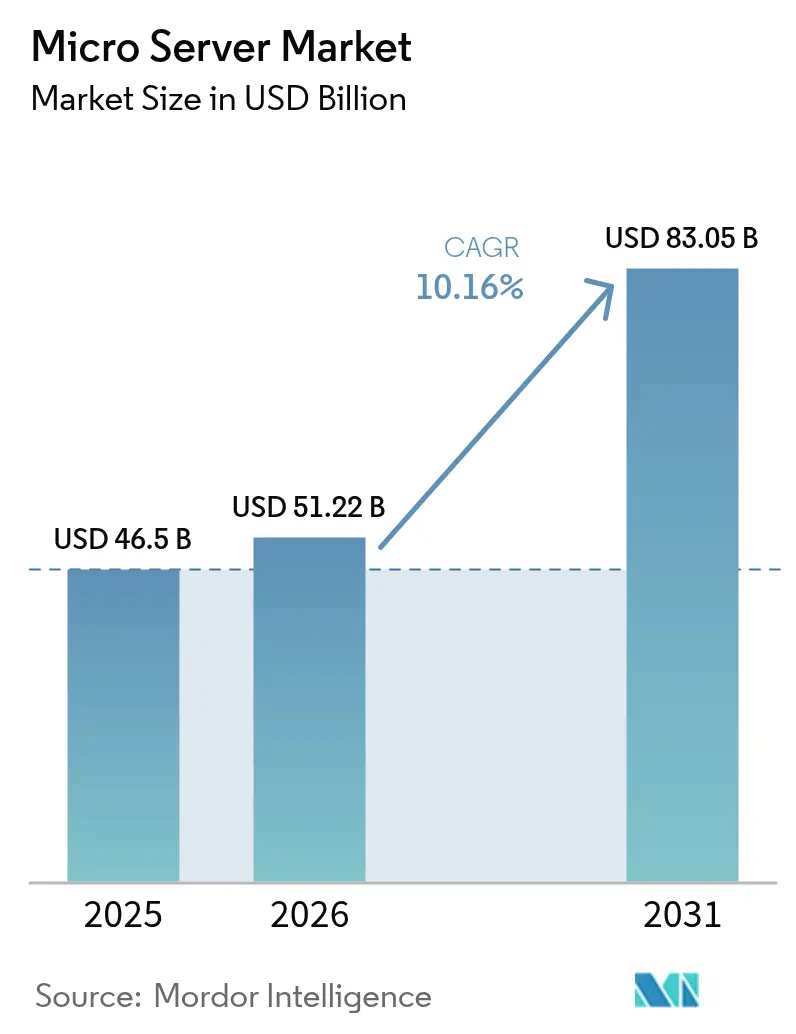

Se espera que el tamaño del mercado de micro servidores crezca de USD 46,50 mil millones en 2025 a USD 51,22 mil millones en 2026 y se prevé que alcance USD 83,05 mil millones en 2031 a una CAGR del 10,16% durante 2026-2031. La rápida densificación de las instalaciones de centros de datos, la demanda de nodos de cómputo de bajo consumo para soportar la inferencia de inteligencia artificial y los mandatos cada vez más estrictos de eficiencia energética son los principales factores impulsores. La competencia entre proveedores abarca fabricantes de servidores x86 establecidos, proveedores de nube que diseñan silicio personalizado y nuevos participantes basados en ARM que prometen mayor rendimiento por vatio. El hardware continúa dominando los presupuestos de adquisición, aunque los servicios gestionados crecen rápidamente a medida que las empresas lidian con arquitecturas heterogéneas. A nivel regional, América del Norte lidera gracias a las inversiones de hiperescala, mientras que Asia-Pacífico muestra la expansión más rápida debido a la digitalización de las PYME y el despliegue del 5G.

Conclusiones Clave del Informe

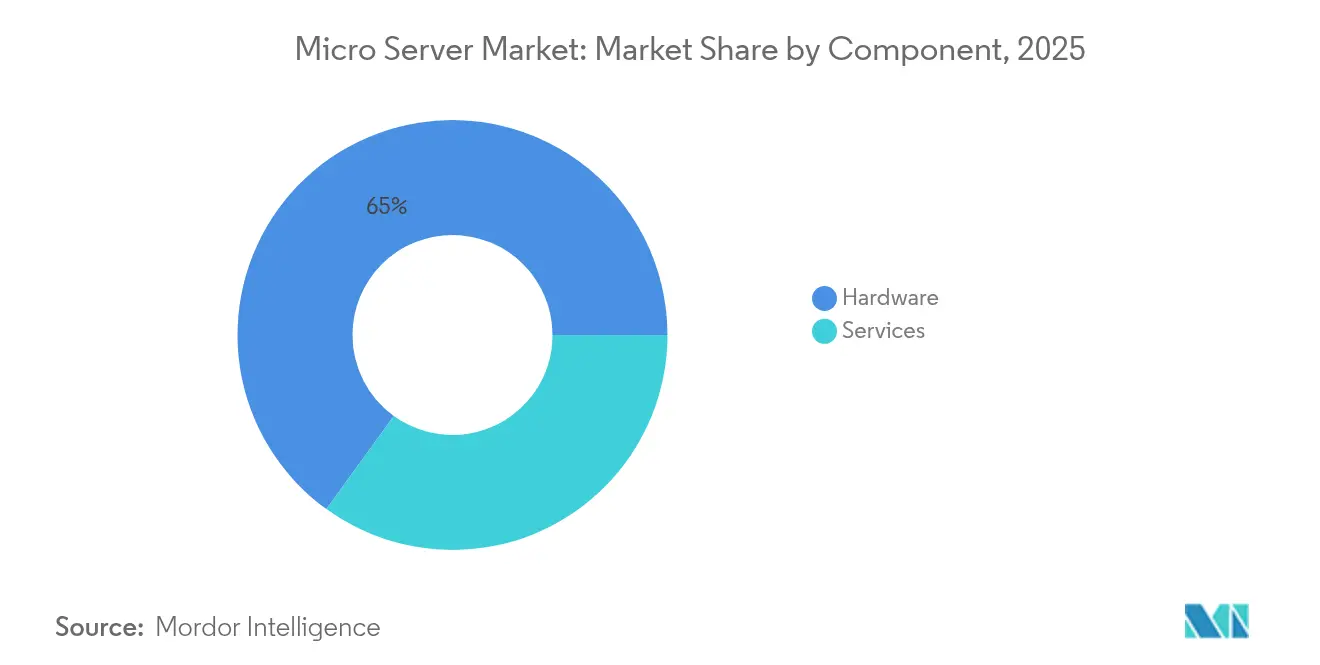

- Por componente, el hardware retuvo el 65,02% de la participación del mercado de micro servidores en 2025; se proyecta que los servicios se expandan a una CAGR del 11,74% hasta 2031.

- Por factor de forma, las plataformas de rack (1U–4U) representaron el 59,48% del tamaño del mercado de micro servidores en 2025, mientras que se prevé que las cajas de borde modulares reforzadas crezcan a una CAGR del 11,35%.

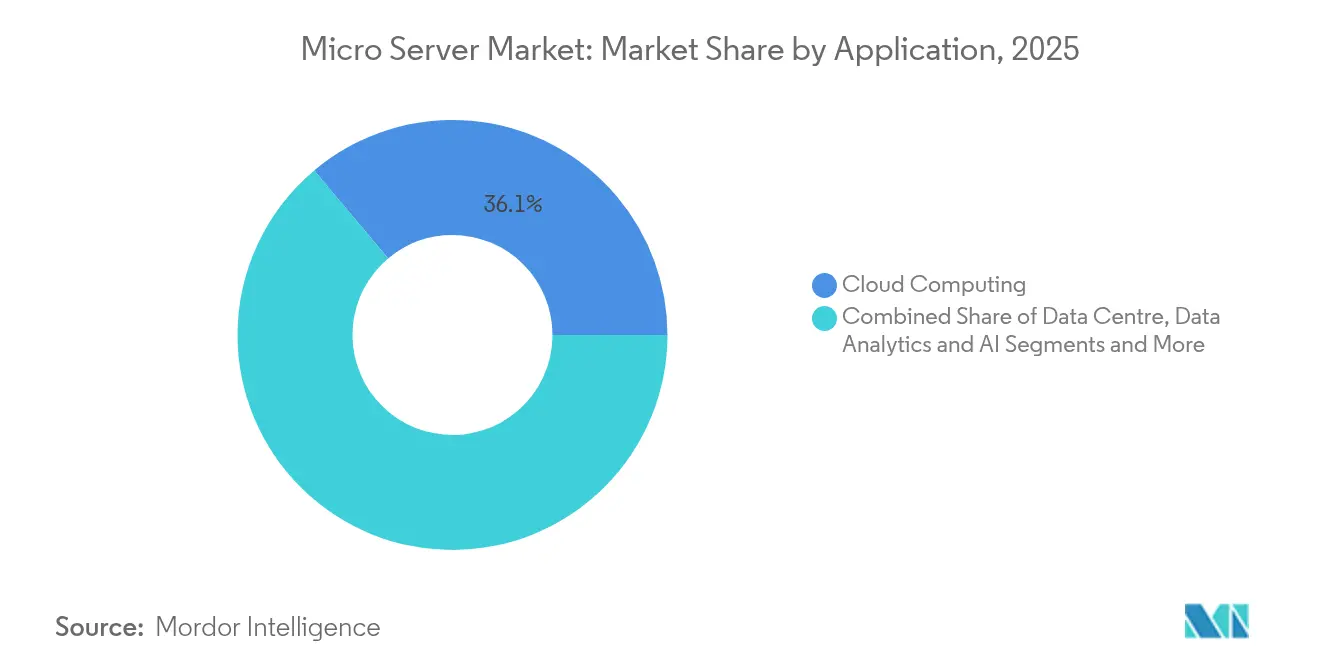

- Por aplicación, la computación en la nube lideró con una participación de ingresos del 36,12% en 2025; las cargas de trabajo de análisis de datos e inteligencia artificial avanzan a una CAGR del 10,55% hasta 2031.

- Por usuario final, las grandes empresas mantuvieron el 69,05% del tamaño del mercado de micro servidores en 2025, mientras que las PYME registran la CAGR proyectada más alta del 11,98%.

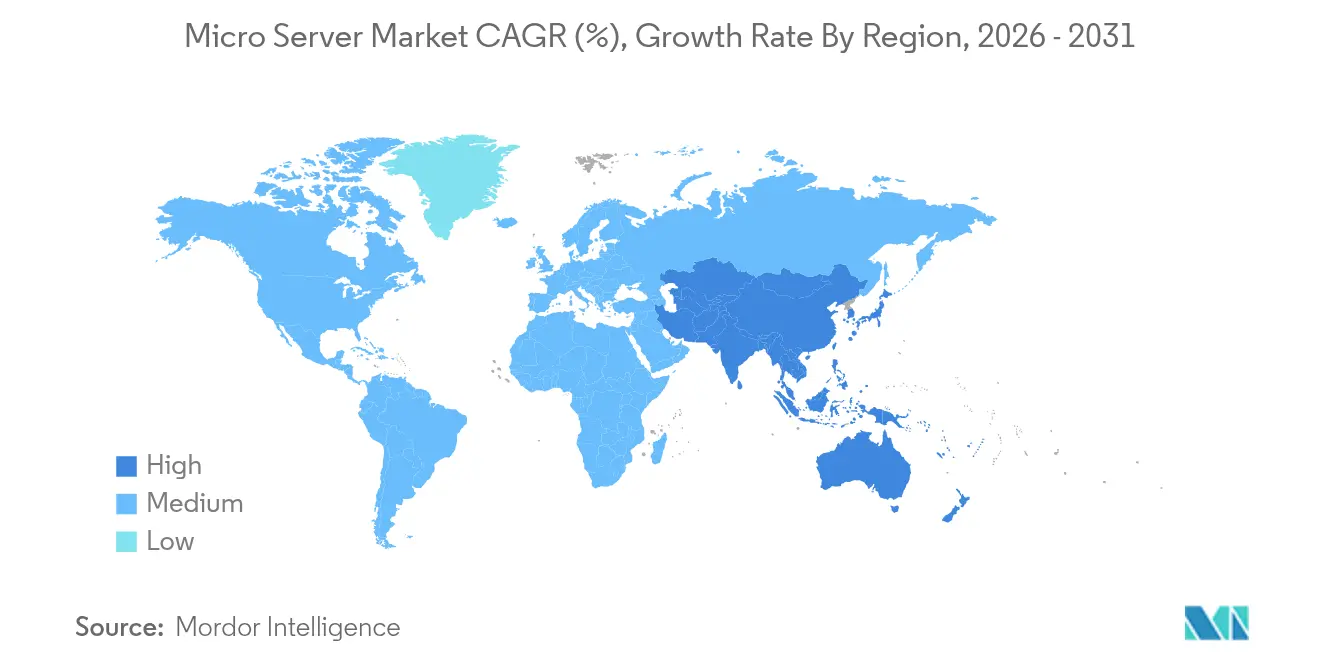

- Por geografía, América del Norte captó el 37,12% de los ingresos en 2025; Asia-Pacífico está preparada para una CAGR del 11,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Micro Servidores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en construcciones de hiperescala y nube de borde | +2.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las cargas de trabajo de inferencia de inteligencia artificial requieren nodos densos y de bajo consumo | +2.1% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Auge de la digitalización de las PYME en mercados emergentes | +1.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente demanda de computación de borde por el despliegue de 5G e IoT | +1.4% | Global, adopción temprana en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Mandatos de eficiencia energética en centros de datos e impuestos al carbono | +1.2% | Europa, América del Norte con repercusión en otros lugares | Largo plazo (≥ 4 años) |

| Relocalización hacia cadenas de suministro "de confianza" para micro servidores de grado de defensa | +0.9% | América del Norte, Europa, Australia, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Construcciones de Hiperescala y Nube de Borde

Los operadores de hiperescala están estandarizando bandejas de alta densidad integradas en fábrica que acortan los ciclos de despliegue y mejoran las métricas de vatios por cómputo. Infrastructure Masons promueve "parques de energía limpia" de estilo campus con escala de múltiples gigavatios, mientras que Lancium planea sitios que podrían alcanzar 6 GW de capacidad, lo que ilustra cómo la disponibilidad de energía ahora guía las decisiones de arquitectura de servidores. Las empresas de telecomunicaciones aplican la misma lógica a los sitios de borde metropolitano, instalando micro centros de datos adyacentes a los nodos 5G para cumplir objetivos de latencia inferiores a 10 milisegundos; los micro servidores reforzados permiten un aprovisionamiento rápido sin instalaciones a escala completa. La convergencia de la economía de hiperescala con la proximidad de borde consolida así el mercado de micro servidores como la plataforma preferida para equilibrar densidad, costo y eficiencia energética.

Las Cargas de Trabajo de Inferencia de Inteligencia Artificial Requieren Nodos Densos y de Bajo Consumo

El tráfico orientado a la inferencia ahora domina muchas pilas de inteligencia artificial en producción, impulsando el diseño de servidores hacia el ancho de banda de memoria y la integración de aceleradores por encima de la frecuencia bruta de CPU. El Graviton 4 de Amazon Web Services, construido sobre Arm Neoverse V2, integra 96 núcleos y DDR5-5600 de 12 canales para mantener la latencia de inferencia dentro del presupuesto mientras reduce el consumo energético[1]Amazon Web Services, "Presentación de Graviton 4," aws.amazon.com. El PowerEdge XE9680L 4U de Dell empaqueta ocho GPU NVIDIA Blackwell con refrigeración líquida directa, ofreciendo alto rendimiento por vatio dentro de racks estándar. Estos modelos subrayan un giro arquitectónico: los micro servidores deben mover datos de manera eficiente en lugar de simplemente calcular más rápido, incorporando aceleradores que distribuyen las cargas de trabajo de inferencia entre clústeres.

Auge de la Digitalización de las PYME en Mercados Emergentes

Las micro, pequeñas y medianas empresas de Asia-Pacífico representan el 96,6% de las empresas y contribuyen con el 28% de la producción económica, creando una gran base direccionable para el cómputo asequible. Las encuestas de la OCDE muestran una creciente adopción de herramientas de nube e inteligencia artificial, aunque las brechas de habilidades y el costo inicial siguen siendo obstáculos. Los modelos de infraestructura como servicio basados en micro servidores reducen las barreras de entrada al ofrecer capacidad de pago por uso en factores de forma compactos que caben en espacios de oficina reducidos. La investigación de MITRE en el sur de Asia detecta una aceleración pospandémica de los canales de ventas en línea entre las PYME, lo que intensifica aún más la demanda de nodos de servidor escalables y de bajo mantenimiento.

Creciente Demanda de Computación de Borde por el Despliegue de 5G e IoT

Las cargas de trabajo de borde, como la conducción autónoma, las redes eléctricas inteligentes y la telemedicina, requieren análisis en tiempo real en el perímetro de la red. Vicor Power proyecta que la computación de borde se expandirá a casi el doble de la tasa de crecimiento de los servicios de nube central, citando los micro centros de datos de borde de alta eficiencia energética como una capa habilitadora. Las instalaciones de IoT industrial combinan la segmentación de red 5G con micro servidores que asignan dinámicamente el procesamiento a los dispositivos locales, reduciendo el tráfico de retorno y garantizando una latencia determinista. Los operadores de telecomunicaciones europeos ya están pilotando pilas de borde en contenedores en refugios de estaciones base 5G, validando chasis de micro servidores reforzados que soportan extremos de temperatura y vibración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares fragmentados de factor de forma e interfaces de entrada/salida | -1.8% | Global, que afecta los despliegues de múltiples proveedores | Mediano plazo (2-4 años) |

| Alto costo de portabilidad de software de x86 a Arm/RISC-V | -1.3% | Global, que influye en la adopción empresarial | Corto plazo (≤ 2 años) |

| Incertidumbre en los controles de exportación sobre procesadores avanzados | -1.1% | Global, concentrado en China y mercados restringidos | Corto plazo (≤ 2 años) |

| Lenta madurez de los ecosistemas RISC-V de código abierto | -0.8% | Global, que impacta a los compradores sensibles al costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares Fragmentados de Factor de Forma e Interfaces de Entrada/Salida

A pesar de las especificaciones M-XIO y Sistema de Hardware Modular del Open Compute Project, la variación en los pines de alimentación, los carriles PCIe y las interfaces fuera de banda complica el intercambio de bandejas entre proveedores. Las empresas, por tanto, gestionan múltiples inventarios de repuestos y pilas de gestión a medida, diluyendo las economías de escala. La falta de interoperabilidad de conexión y uso también ralentiza la creación de módulos aceleradores de terceros que de otro modo podrían compartir un plano posterior común. Los proveedores que precertifican la compatibilidad cruzada o incluyen contratos de soporte integral están mejor posicionados hasta que emerja una verdadera estandarización.

Alto Costo de Portabilidad de Software de x86 a Arm/RISC-V

Un metaestudio del Journal of Supercomputing muestra que Arm generalmente ofrece una eficiencia energética superior a RISC-V, aunque ninguno garantiza la portabilidad directa de aplicaciones desde x86. MDPI Electronics evaluó clústeres de Kubernetes y encontró que Arm supera a los núcleos RISC-V contemporáneos en rendimiento de memoria y escalado multiproceso, aunque el ISA abierto de RISC-V permite una personalización futura. La recompilación, las pruebas de regresión y el ajuste del rendimiento consumen horas de ingeniería que muchas empresas de nivel medio no pueden permitirse. Hasta que las cadenas de herramientas, los SDK y las imágenes de contenedores maduren, la inercia de x86 persistirá en partes de la industria de micro servidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Escalan a Pesar del Dominio del Hardware

El tamaño del mercado de micro servidores por componente alcanzó USD 30,23 mil millones para hardware en 2025, equivalente a una participación del 65,02%, confirmando los ciclos de renovación intensivos en capital dentro de las instalaciones de hiperescala y borde. Los servicios siguieron con USD 16,27 mil millones, pero se expandirán a una CAGR del 11,74% hasta 2031, reflejando la dependencia empresarial de la infraestructura gestionada para controlar la heterogeneidad arquitectónica. Gran parte del gasto se canalizó hacia racks diseñados para inteligencia artificial, modernizaciones de refrigeración líquida y orquestación remota de flotas.

Los ingresos por hardware están anclados por los continuos envíos de bandejas gemelas densas de 1U y bandejas de GPU de 4U que integran Arm, x86 y ASIC personalizados. Dell envió USD 2,9 mil millones en servidores optimizados para inteligencia artificial durante el primer trimestre de 2025, una señal de un solo proveedor de la fortaleza del ciclo de hardware. El crecimiento de los servicios proviene de la demanda de aprovisionamiento remoto de BIOS, orquestación de contenedores y parches de seguridad del ciclo de vida, tareas que los equipos multinube externalizan cada vez más. Los proveedores que envuelven consultoría, personalización de firmware y soporte de 24 horas en torno a flotas de micro servidores capturan flujos de ingresos recurrentes estables, amortiguando la volatilidad en los presupuestos de capital.

Por Factor de Forma: Las Cajas de Borde Desafían la Supremacía del Rack

Las unidades de rack entre 1U y 4U capturaron el 59,48% de la participación del mercado de micro servidores en 2025, gracias a su compatibilidad con los diseños de pasillos existentes y las alimentaciones de energía estandarizadas. Sin embargo, las cajas de borde reforzadas están en camino de alcanzar una CAGR del 11,35%, superando con creces a los chasis heredados a medida que los actores de telecomunicaciones e industriales llevan el cómputo a sitios con restricciones. Muchos diseños adoptan refrigeración por placa empapada de servicio frontal y entradas de CC de -48 V, alineándose con los gabinetes 5G exteriores.

El tamaño del mercado de micro servidores para cajas modulares aumentará a medida que los fabricantes de equipos originales preintegren redes, aceleradores de inteligencia artificial y respaldo de batería en recintos de escala de caja de zapatos. Los diseños de referencia respaldados por Vicor muestran un uso de energía un 35% menor por operación de inferencia en comparación con los nodos de rack típicos, lo que resulta atractivo donde la capacidad de la red eléctrica es escasa. Mientras tanto, las bandejas de micronube multinodo logran un equilibrio, encajando ocho tarjetas de un solo zócalo en un marco de 3U para aumentar la densidad del rack sin sacrificar la capacidad de servicio.

Por Aplicación: La Analítica de Inteligencia Artificial Remodela el Cómputo en la Nube

Las cargas de trabajo de computación en la nube representaron USD 16,79 mil millones en ingresos, equivalente al 36,12% del tamaño del mercado de micro servidores durante 2025, a medida que los hiperescaladores pivotan hacia ofertas de PaaS en contenedores construidas sobre silicio Arm denso. El análisis de datos y la inteligencia artificial, aunque más pequeños hoy, crecerán a una CAGR del 10,55%, reduciendo eventualmente la brecha a medida que el tráfico de inferencia se multiplica.

El Graviton 4 de AWS subraya este impulso: su diseño de 96 núcleos combinado con memoria DDR5-5600 alcanza el punto óptimo para la inferencia limitada por memoria, aumentando la densidad de inquilinos por rack mientras reduce las facturas de energía. La transmisión de medios, las cachés de borde de CDN y los clústeres de fusión de sensores IoT completan la combinación, aunque todos comparten una demanda común de procesamiento de baja latencia más cercano a los usuarios. Los proveedores que integran aceleradores de inteligencia artificial y tarjetas de interfaz de red avanzadas en micro servidores están preparados para ganar las próximas renovaciones.

Por Usuario Final: Las PYME Erosionan el Monopolio Empresarial

Las grandes empresas aún ocupaban el 69,05% del mercado de micro servidores en 2025, reflejando los despliegues globales de pilas de nube híbrida que abarcan el núcleo y el borde. Estos compradores negocian hojas de ruta de hardware plurianuales, insistiendo en garantías de cadena de suministro de confianza que favorecen a las marcas establecidas.

Por el contrario, las PYME registrarán una CAGR del 11,98% hasta 2031, desbloqueando nuevo volumen para los actores de marca blanca y fabricantes de diseño original. El Banco Asiático de Desarrollo destaca que las micro, pequeñas y medianas empresas constituyen el 96,6% de las empresas en toda la región, una demografía preparada para dar un salto hacia despliegues de micro servidores basados en servicios. Las empresas de alojamiento gestionado destilan infraestructuras complejas en paquetes de suscripción, permitiendo a las PYME desplegar plataformas de ERP, comercio electrónico y análisis sin administradores internos.

Análisis Geográfico

América del Norte generó USD 17,26 mil millones de ingresos en 2025, equivalente al 37,12% del mercado de micro servidores, gracias al elevado gasto de capital en hiperescala y la preferencia gubernamental por cadenas de suministro domésticas de grado de defensa. La Comisión de Servicios Públicos de Georgia ahora obliga a los grandes clientes de carga a asumir los costos iniciales de actualización de la red eléctrica, impulsando a los operadores de centros de datos hacia nodos de micro servidores más eficientes energéticamente. Los controles de exportación federales sobre aceleradores de inteligencia artificial incentivan aún más el ensamblaje y las pruebas en territorio estadounidense, consolidando la retención de valor local.

Europa le sigue, impulsada por estrictas leyes de eficiencia energética y resiliencia cibernética. La Directiva de Eficiencia Energética actualizada exige informes anuales para los sitios de centros de datos con una carga de TI superior a 100 kW, mientras que la Ley de Resiliencia Operativa Digital obliga a las empresas financieras a reforzar el tiempo de actividad y la seguridad. Estas normas elevan la demanda de micro servidores que ofrecen mayor cómputo por kilovatio, ayudando a los operadores a cumplir los objetivos de efectividad del uso de energía sin nuevas conexiones a la red eléctrica.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR prevista del 11,03%, a medida que la densificación del 5G y la adopción de la nube por parte de las PYME convergen. Compal Electronics y Kalyani Group firmaron un memorando de entendimiento para fabricar servidores en India, alineándose con los incentivos de "Fabricado en India" destinados a localizar la cadena de valor del cómputo. Los gobiernos de toda la ASEAN y el sur de Asia promueven los datos alojados localmente para impulsar las contribuciones del PIB de los servicios digitales, allanando el camino para diseños de micro servidores específicos de la región optimizados para climas húmedos y energía de red limitada.

Panorama Competitivo

La rivalidad entre proveedores abarca incumbentes clásicos de servidores y disruptores centrados en el silicio, dando lugar a un campo moderadamente fragmentado. Dell, HPE y Lenovo continúan agrupando certificaciones de cadena de suministro segura y redes de servicio globales, ganando licitaciones empresariales complejas. La asociación AI Factory de Dell con NVIDIA impulsó su posición en los racks acelerados por GPU, ilustrando cómo los incumbentes pueden pivotar rápidamente cuando las asociaciones de propiedad intelectual se alinean.

En paralelo, la adquisición de Ampere Computing por parte de SoftBank por USD 6,5 mil millones señala una estrategia de integración vertical que combina los núcleos Arm Neoverse con activos de alojamiento en la nube. La compra de ZT Systems por parte de Advanced Micro Devices por USD 400 millones añade experiencia en sistemas diseñados para inteligencia artificial, posicionando a Advanced Micro Devices para ofrecer plataformas llave en mano en torno a las CPU EPYC y los aceleradores Instinct. Tales acuerdos destacan una carrera por poseer tanto el silicio como la propiedad intelectual del sistema, acortando el tiempo de comercialización de las unidades de mantenimiento de existencias de micro servidores a medida.

Las empresas emergentes se centran en cajas de borde reforzadas y tarjetas de inferencia de inteligencia artificial de alta memoria de ancho de banda. Las iniciativas del Open Compute Project, como M-XIO, catalizan una colaboración limitada; sin embargo, los participantes aún envían extensiones propietarias, manteniendo viva la diferenciación. Los compradores, por tanto, sopesan la interoperabilidad, el costo total de propiedad y la madurez del ecosistema al seleccionar las hojas de ruta de micro servidores.

Líderes de la Industria de Micro Servidores

Fujitsu Ltd

Cisco Systems

AWS (Graviton)

Intel

Nvidia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Crusoe Energy Systems, a través de su división Neocloud, se comprometió a adquirir USD 400 millones en aceleradores de Advanced Micro Devices para centros de datos de inteligencia artificial con mitigación de metano.

- Mayo de 2025: Super Micro Computer y DataVolt acordaron construir campus de inteligencia artificial de hiperescala en Arabia Saudita con racks de GPU de refrigeración líquida y ultra alta densidad valorados en un mínimo de USD 20 mil millones.

- Marzo de 2025: SoftBank Group finalizó la adquisición de Ampere Computing por USD 6,5 mil millones para escalar los servicios de nube e inteligencia artificial basados en Arm.

- Marzo de 2025: Advanced Micro Devices completó un acuerdo de USD 400 millones por ZT Systems, ampliando su cartera de sistemas para centros de datos.

Alcance del Informe Global del Mercado de Micro Servidores

Los micro servidores suelen basarse en factores de forma pequeños y placas de sistema en chip (SoC), que integran la memoria, la CPU y las interfaces de entrada/salida del sistema en un único circuito integrado. El tamaño mínimo de las placas permite construir clústeres densamente empaquetados de micro servidores, ahorrando espacio físico en el centro de datos. La adopción de micro servidores en centros de datos, hospitales y la industria minorista está aumentando debido al bajo consumo de energía y los pequeños factores de forma. Además, se espera que la computación de borde impulse el crecimiento de los micro servidores durante el período de pronóstico, debido a la construcción de centros de datos y la implementación del 5G, después de 2020.

| Hardware |

| Servicios |

| Rack (1U-4U) |

| Micronube Multinodo |

| Caja de Borde Modular Reforzada |

| Centro de Datos |

| Computación en la Nube |

| Almacenamiento de Medios / Contenido |

| Análisis de Datos e Inteligencia Artificial |

| IoT / Borde Industrial |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Servicios | |||

| Por Factor de Forma | Rack (1U-4U) | ||

| Micronube Multinodo | |||

| Caja de Borde Modular Reforzada | |||

| Por Aplicación | Centro de Datos | ||

| Computación en la Nube | |||

| Almacenamiento de Medios / Contenido | |||

| Análisis de Datos e Inteligencia Artificial | |||

| IoT / Borde Industrial | |||

| Por Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de micro servidores?

El tamaño del mercado de micro servidores se sitúa en USD 51,22 mil millones en 2026 y se proyecta que alcance USD 83,05 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de micro servidores?

Los servicios lideran con una CAGR del 11,74% hasta 2031, reflejando la adopción empresarial de infraestructura de micro servidores gestionada.

¿Por qué las cajas de borde reforzadas están ganando popularidad?

Los despliegues de borde vinculados al 5G y al IoT necesitan recintos compactos y reforzados; se prevé que las cajas de borde reforzadas crezcan a una CAGR del 11,35% al satisfacer estos requisitos.

¿Cómo influyen los controles de exportación en la industria de micro servidores?

Las nuevas normas estadounidenses sobre procesadores avanzados restringen los envíos a ciertos países, lo que lleva a los proveedores a ajustar las cadenas de suministro y las hojas de ruta de productos.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 11,03%, impulsada por la digitalización de las PYME y las iniciativas de fabricación local.

Última actualización de la página el: