Tamaño y Participación del Mercado de Hilo de Bobinado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hilo de Bobinado por Mordor Intelligence

Se espera que el tamaño del Mercado de Hilo de Bobinado aumente de 36.660 millones de USD en 2025 a 38.510 millones de USD en 2026 y alcance los 49.270 millones de USD en 2031, creciendo a una CAGR del 5,05% durante el período 2026-2031. El transporte electrificado, las redes con alta penetración de energías renovables y las actualizaciones de automatización industrial se están alineando para sostener un crecimiento de ingresos de dígito medio incluso cuando los cambios de diseño reducen el volumen de cobre por unidad. Los fabricantes de automóviles continúan reemplazando los conductores redondos por hilo rectangular tipo horquilla para aumentar la densidad de llenado de ranuras, un movimiento que mantiene saludable el precio por kilogramo a pesar del ahorro de material. Las empresas de servicios públicos están actualizando los transformadores de alta tensión a clases térmicas conformes con la norma IEC 60317, favoreciendo los recubrimientos de esmalte que toleran temperaturas de bobinado de 180-240 °C. Mientras tanto, la volatilidad del precio del cobre dentro de una banda del 20-25% supone un desafío para los productores sin programas de cobertura, y la adopción temprana de estatores de PCB señala un viento en contra futuro en motores de menos de 10 kW. Los proveedores capaces de certificar cobre de contenido reciclado bajo The Copper Mark y de recuperar chatarra de laminación están defendiendo márgenes y ganando licitaciones a largo plazo.

Conclusiones Clave del Informe

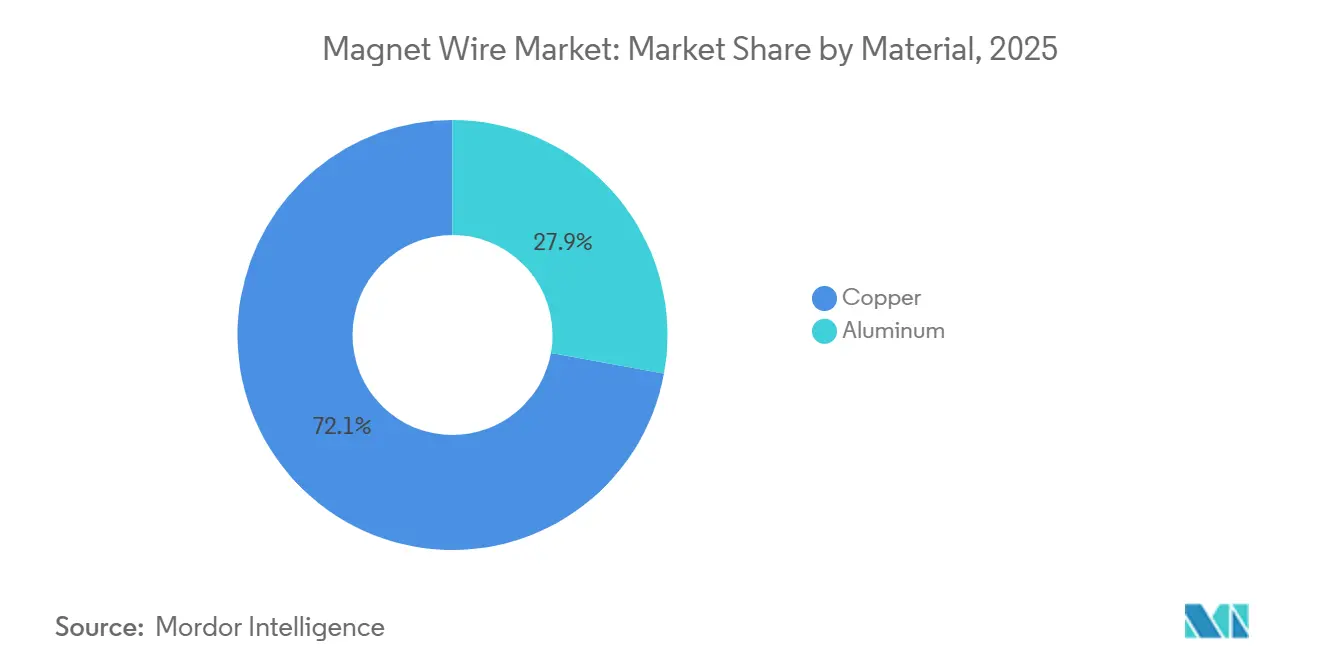

- Por material, el cobre lideró con el 72,13% de la participación del mercado de hilo de bobinado en 2025 y también registró la perspectiva de CAGR más rápida del 5,45% hasta 2031.

- Por tipo de aislamiento, el hilo esmaltado representó el 94,04% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 5,10% hasta 2031.

- Por tipo de forma, el tipo redondo representó la mayor participación de mercado del 64,87% en 2025; sin embargo, el tipo rectangular o plano está preparado para crecer a una CAGR del 5,38% durante el período de previsión (2026-2031).

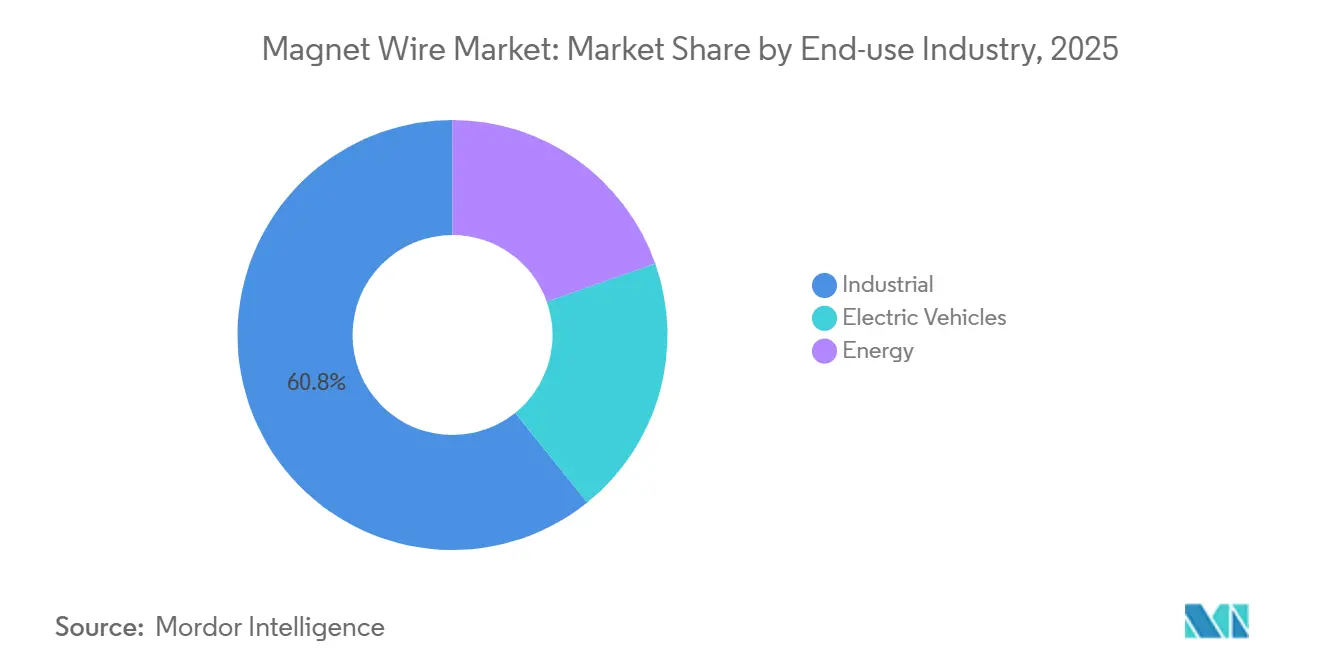

- Por industria de usuario final, la industrial tuvo una participación de ingresos del 60,78% en 2025, y la participación de los vehículos eléctricos está preparada para crecer con una CAGR del 7,29% durante el período de previsión (2026-2031).

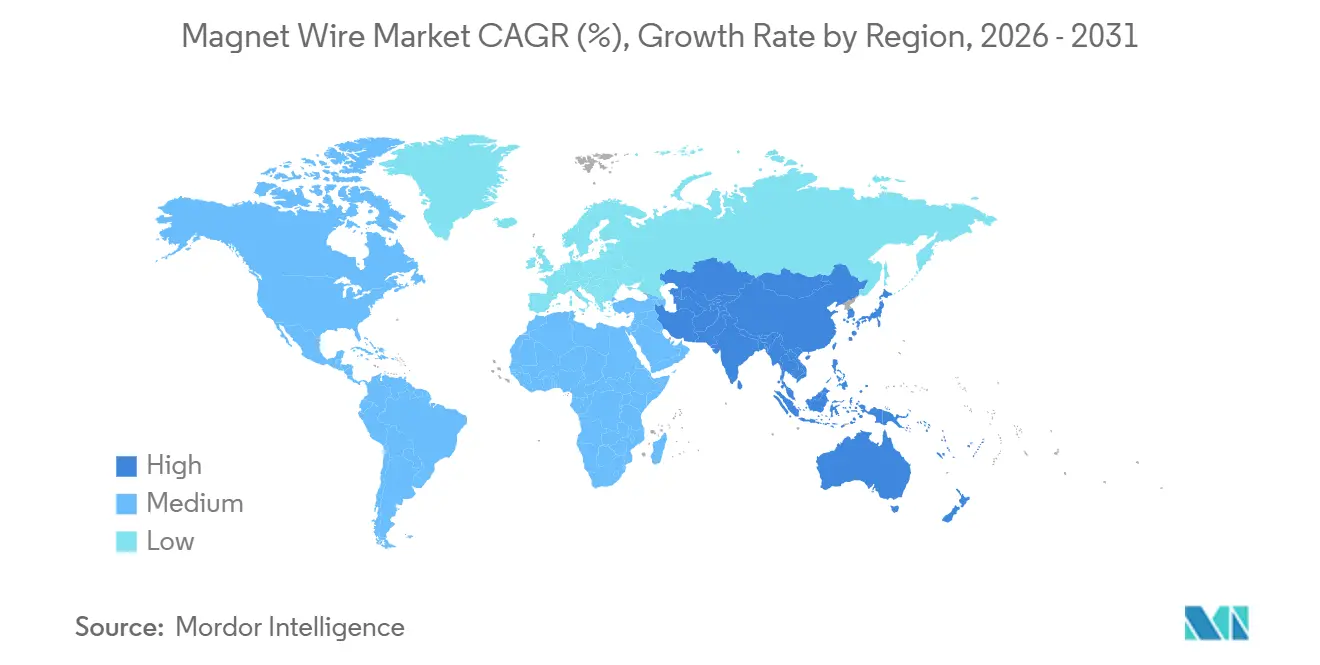

- Por geografía, Asia-Pacífico comandó el 59,15% de los ingresos de 2025 y está en camino de lograr la CAGR más rápida del 6,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hilo de Bobinado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de vehículos eléctricos | +1.8% | China, India, Corea del Sur, con extensión a Europa | Mediano plazo (2-4 años) |

| Expansión de las instalaciones de energía renovable | +1.3% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Crecimiento de la producción de electrónica de consumo | +0.6% | China, Corea del Sur, Vietnam, Estados Unidos | Corto plazo (≤ 2 años) |

| Rápida automatización industrial y actualizaciones de motores | +0.9% | Estados Unidos, Alemania, Japón | Mediano plazo (2-4 años) |

| Demanda de microgeneradores eólicos distribuidos | +0.3% | Estados Unidos rural, Canadá, Europa Nórdica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Vehículos Eléctricos

Las matriculaciones chinas en el primer semestre de 2025 alcanzaron 5,62 millones de unidades, elevando la flota nacional de vehículos de nueva energía a 36,89 millones de vehículos y traduciéndose en 16.000-27.000 t de nueva demanda de hilo rectangular en un solo semestre. El programa PLI-Auto de India por valor de 25.938 crores de INR exige una adición de valor doméstico del 50%, lo que impulsa las líneas de bobinado de motores de tracción locales. Sumitomo Electric registró ingresos de hilo de bobinado de 228.200 millones de JPY en el ejercicio fiscal 2024, un aumento del 13,2%, tras ampliar la capacidad rectangular en centros de vehículos eléctricos. Las arquitecturas de horquilla elevan la densidad de llenado de ranuras al 70-80% desde el 50-60% heredado, impulsando el precio por kilogramo a pesar del menor volumen de conductor por motor. La Estrategia de Crecimiento Verde de Japón de febrero de 2025 compromete 150 billones de JPY durante 10 años, apuntalando la demanda regional de conductores de cobre de alta calidad.

Expansión de las Instalaciones de Energía Renovable

La Agencia Internacional de Energía espera que la inversión anual en redes de transmisión supere los 200.000 millones de USD a mediados de la década de 2030, frente a los 140.000 millones de USD en 2023[1]Agencia Internacional de Energía, "Inversión Mundial en Energía 2025," iea.org. Cada gigavatio de energía eólica marina necesita aproximadamente 200-300 t de hilo de bobinado para transformadores elevadores y terminaciones de cables, creando una demanda desproporcionada de cobre recubierto de esmalte. Siemens Energy acordó en septiembre de 2024 cambiar completamente a cobre reciclado certificado por Copper Mark para transformadores, una prueba temprana de que las empresas de servicios públicos pagarán primas de trazabilidad. La Red Estatal de China tiene como objetivo 28 millones de cargadores de vehículos eléctricos para 2027, cada uno de los cuales depende de transformadores de distribución de 100-500 kVA que en conjunto consumirán 40.000-60.000 t de hilo esmaltado anualmente. La tramitación más rápida bajo la Ley de Reducción de la Inflación de Estados Unidos y el plan REPowerEU de la Unión Europea acorta el desfase entre la puesta en marcha de parques eólicos y la adquisición de transformadores.

Crecimiento de la Producción de Electrónica de Consumo

La norma de eficiencia de motores de Estados Unidos anunciada en junio de 2023 exige que los motores de 100-250 hp cumplan con IE4 para junio de 2027, un cambio que ahorra 3 cuadrillones de BTU de energía y evita 91,69 millones de t de CO₂ a lo largo de tres décadas. ABB demuestra que los conductores rectangulares pueden reducir las pérdidas I²R hasta en un 12% a igual corriente, justificando su prima de precio del 15-20%. Fujikura está escalando líneas que mantienen una tolerancia de recubrimiento de ±2 µm en hilo plano destinado a accionamientos conformes con IE4, invirtiendo parte de sus ingresos de 979.400 millones de JPY del ejercicio fiscal 2024 en la actualización. Proterial envió 750.000 unidades de imanes para vehículos electrificados en el ejercicio fiscal 2023 y está co-desarrollando máquinas de ferrita por encima de 100 kW, combinando alternativas a los imanes de tierras raras pesadas con bobinados de cobre de alta densidad. El comité de hilo de bobinado de 116 miembros de JCMA está coordinando métodos de ensayo comunes para que los proveedores discretos puedan integrarse sin problemas en las listas de materiales de los fabricantes de equipos originales multinacionales.

Demanda de Microgeneradores Eólicos Distribuidos

El Departamento de Energía de Estados Unidos define el viento distribuido como turbinas de menos de 100 kW cerca del punto de consumo, cada una con 20-50 kg de bobinados de cobre. IRENA identifica hasta 250 GW de potencial de modernización de minirredes híbridas con diésel, lo que implica 5.000-8.000 t adicionales de hilo esmaltado anualmente solo para convertidores. Los recubrimientos IEC 60317 Clase H y Clase C permiten alternadores más ligeros y de giro más rápido que reducen la carga de la torre en porcentajes de dos dígitos, una ventaja en sitios remotos donde el costo de la grúa es dominante. Las licitaciones rurales en el África Subsahariana ahora exigen trazabilidad ISO 9001 más divulgación del origen del cobre, favoreciendo a los proveedores ya certificados bajo The Copper Mark. Los mandatos de aislamiento de Clase F o superior en la norma nacional india de pequeño viento entraron en vigor en abril de 2025, ampliando el conjunto de hilo esmaltado direccionable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -0.5% | Global, aguda en Europa e India | Corto plazo (≤ 2 años) |

| Tecnología de estator de PCB que reemplaza bobinas devanadas | -0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Motores de flujo axial compactos que reducen el uso de hilo | -0.2% | Europa, América del Norte, vehículos eléctricos premium globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

J.P. Morgan prevé que el cobre promediará 12.075 USD/t en 2026 ante un déficit de 330.000 t, mientras que el Banco Mundial sitúa los precios de 2025 más cerca de 9.700 USD/t, enmarcando una oscilación del 20-25% que puede eliminar el margen bruto del productor cuando no está cubierto. Los datos del FMI muestran un repunte del 8,1% entre febrero y agosto de 2024, lo que obligó a incluir cláusulas de escalada trimestral en los contratos de hilo a largo plazo. El aluminio sigue siendo un 39% más ligero que el cobre a conductividad equivalente, pero se enfrenta a límites de extracción de bauxita en Guinea y a elevadas tarifas de energía para la fundición europea, lo que reduce su ventaja de precio nominal. Los esmaltes de poliamida-imida y poliéster-imida dependen de materias primas petroquímicas, exponiendo los costos de aislamiento a la volatilidad del crudo Brent y a eventos periódicos de fuerza mayor en plantas de resinas.

Tecnología de Estator de PCB que Reemplaza Bobinas Devanadas

El motor de núcleo de aire de Infinitum Electric reemplaza los bobinados en masa por cobre grabado en PCB multicapa, reduciendo la masa del motor hasta en un 65% en ventiladores de climatización y accionamientos de bombas. Los despliegues comerciales siguen siendo inferiores al 2% de los envíos mundiales de motores, pero a volúmenes superiores a 50.000 unidades por año, las líneas automatizadas de PCB alcanzan la paridad de costos con el hilo esmaltado más la mano de obra, configurando una amenaza creíble en bastidores de menos de 10 kW. Los proveedores tradicionales están compensando el riesgo lanzando hilos ultrafinos de 0,18 mm que se aproximan a la densidad de llenado de ranuras de PCB manteniendo la flexibilidad de la bobina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Cobre Mantiene el Liderazgo mientras el Aluminio Juega la Carta del Peso

El cobre representó el 72,13% del tamaño del mercado de hilo de bobinado con 27.800 millones de USD en 2025 y se prevé que se expanda a una CAGR del 5,45% hasta 2031[2]Sumitomo Electric Industries, "Informe Anual 2024," global-sei.com. La participación del mercado de hilo de bobinado en poder del aluminio se beneficia de una densidad un 39% menor que atrae a los bobinados con restricciones de espacio en actuadores de aeronaves y líneas aéreas de largo alcance. El repunte de Sumitomo Electric en el ejercicio fiscal 2024 refleja la demanda de horquillas para vehículos eléctricos, mientras que el modelo de circuito cerrado de Essex Furukawa recuperó 43.000 t de chatarra de cobre, una ventaja en regiones que recompensan el contenido reciclado. Los ensayos de aluminio revestido de cobre continúan en compresores de electrodomésticos, pero las preocupaciones por la fatiga por vibración impiden la adopción a gran escala en el sector automotriz. Los programas de certificación como The Copper Mark elevan las expectativas de transparencia que muchas fundiciones primarias de aluminio aún no han igualado.

La dinámica de precios sigue siendo el factor decisivo. La previsión de J.P. Morgan de 12.075 USD/t para 2026 impulsa la cobertura de los fabricantes de equipos originales, mientras que la visión más moderada del Banco Mundial de 9.700 USD/t para 2025 ofrece margen de maniobra para los compradores al contado. Los productores con laminadoras integradas fijan costos más rápido que los transformadores por encargo, preservando los márgenes de EBIT cuando los precios se disparan. En paralelo, el aluminio se enfrenta a la incertidumbre del precio de la energía: las fundidoras europeas paralizaron 500.000 t de capacidad anual a principios de 2025 tras el alza de los precios de referencia del gas, complicando la planificación del suministro para los compradores de hilo.

Por Tipo de Aislamiento: El Hilo Esmaltado Mantiene la Supremacía Térmica

Los productos esmaltados capturaron el 94,04% de los ingresos de 2025 gracias a los delgados recubrimientos de poliamida-imida y poliéster-imida que alcanzan las clasificaciones de Clase H y Clase C exigidas por los motores de tracción de vehículos eléctricos y los transformadores de alta tensión. El hilo cubierto sirve para bobinas de cambiadores de tomas y de reparación, pero sufre una penalización de llenado de ranuras del 20-30% que limita su adopción en bastidores compactos. Fujikura invirtió en boquillas de precisión capaces de una uniformidad de esmalte de ±2 µm en hilo rectangular, preservando la rigidez dieléctrica en las esquinas afiladas. El endurecimiento de las normas de motores IE4 en junio de 2027 impulsa la demanda de grados de mayor temperatura capaces de funcionar más calientes sin reducción de potencia, consolidando aún más la posición del esmalte.

La volatilidad de las materias primas de resinas plantea el principal riesgo. Los monómeros de poliamida-imida siguen las oscilaciones del precio del crudo, como quedó evidenciado cuando el Brent ganó un 19% entre julio y octubre de 2025, elevando los costos del esmalte en dígitos medios. Los proveedores están adoptando diacidos de origen biológico para reducir las emisiones de Alcance 3, una estrategia que también amortigua los choques de precios petroquímicos. Los protocolos de ensayo de JCMA ahora incluyen descarga parcial y resistencia a la corona en bordes rectangulares para garantizar una larga vida útil en inversores de alta frecuencia.

Por Forma: Los Conductores Rectangulares Reducen la Brecha

El hilo redondo todavía produjo el 64,87% de los ingresos de 2025, anclado en motores industriales heredados y transformadores de servicios públicos cuya maquinaria se enrolla mejor con conductores flexibles. Los formatos rectangulares, sin embargo, están creciendo a una CAGR del 5,38% hasta 2031 a medida que los vehículos eléctricos y los motores IE4 persiguen factores de empaquetamiento más altos. ABB cuantifica una caída de I²R del 8-12% cuando las secciones transversales optimizadas reemplazan a los hilos redondos dentro de volúmenes de ranura idénticos, una relación de ahorro de energía que los fabricantes de equipos originales monetizan en autonomía o mejora de la clasificación de la etiqueta.

La complejidad de fabricación aumenta: las tiras de bordes afilados necesitan esmalte más grueso en las esquinas, lo que obliga a velocidades de línea más lentas y mayores tasas de rechazo hasta que la capacidad del proceso se estabiliza. La nueva planta indonesia de Sumitomo Electric ejecutará sistemas de visión que verifican la defectividad de los bordes a 2.000 fps, una salvaguarda para los objetivos de cero ppm en las cadenas de suministro automotrices. El hilo redondo sigue siendo insuperable para las bobinas de radio pequeño utilizadas en solenoides de relés, bobinas de voz de altavoces y transformadores SMPS en miniatura donde los radios de curvatura caen por debajo de 1,5 D.

Por Industria de Uso Final: La Base Industrial Domina pero los Vehículos Eléctricos Aceleran

Los motores industriales generaron el 60,78% de los ingresos de 2025 sobre una demanda constante de fabricantes de equipos originales y de modernización, especialmente a medida que las fábricas se actualizan a la eficiencia IE4 antes del plazo de 2027. El segmento de vehículos eléctricos, sin embargo, es el de mayor crecimiento con una CAGR del 7,29%, añadiendo más de 16.000 t de hilo solo en China durante el primer semestre de 2025. El incremento del tamaño del mercado de hilo de bobinado en los motores de tracción de vehículos eléctricos supera el ahorro de cobre mediante la geometría de horquilla, manteniendo intacto el crecimiento en dólares.

Los transformadores de potencia vinculados a la energía eólica marina ocupan el siguiente lugar en el ranking de crecimiento. Cada GW de capacidad instalada demanda 200-300 t de hilo rectangular para unidades elevadoras y bobinas de terminación submarina. La electrónica de consumo, aunque de menor tonelaje, ofrece márgenes resilientes a través de hilo esmaltado de alta frecuencia y calibre fino para cargadores basados en GaN y fuentes de alimentación de centros de datos.

Análisis Geográfico

Asia-Pacífico ancló el 59,15% de los ingresos de 2025, expandiéndose a una sólida CAGR del 6,07% hasta 2031. El objetivo del Ministerio de Industria e Información de China de 15,5 millones de ventas de vehículos de nueva energía en 2025 y el plan de 28 millones de cargadores de vehículos eléctricos de la Red Estatal incorporan una demanda estructural tanto para bobinados de motores de tracción como de transformadores de distribución. Los incentivos PLI-Auto, PM E-DRIVE y de baterías ACC de India por un valor combinado de 54.938 crores de INR favorecen la adquisición local de hilo, impulsando las instalaciones de líneas en Gujarat y Tamil Nadu. La Estrategia de Crecimiento Verde de Japón de 150 billones de JPY dirige capital hacia la energía eólica marina y los trenes de transmisión electrificados, sosteniendo la demanda de conductores rectangulares premium. LS Cable & System de Corea del Sur espera que su filial LS Eco Energy alcance 1.300 millones de USD en ingresos para 2030, en parte a través de inversiones en hilo de bobinado en Estados Unidos que califican para los créditos de contenido doméstico de la Ley de Reducción de la Inflación.

América del Norte muestra una demanda de reemplazo constante a medida que la norma IE4 se implementa gradualmente y la Ley de Reducción de la Inflación acelera los proyectos de corriente continua de alta tensión y almacenamiento. La ronda de financiación previa a la salida a bolsa de 200 millones de USD de Essex Solutions y la cotización planificada para 2025 a una valoración de 1.400 millones de USD reflejan esta perspectiva. Las empresas de servicios públicos ahora especifican hilo certificado por Copper Mark, posicionando a los recicladores por delante de los usuarios de cobre primario.

Europa se queda ligeramente atrás en tonelaje pero lidera en mandatos de sostenibilidad. El abastecimiento de cobre 100% reciclado de Siemens Energy establece una plantilla de adquisición que probablemente se extenderá a los operadores de redes. El plan REPowerEU está acelerando los permisos de red, aumentando las solicitudes de hilo esmaltado para los fabricantes de transformadores en Alemania y España. América del Sur se beneficia del auge eólico de Brasil, y Oriente Medio registra picos de hilo de bobinado vinculados a las construcciones de NEOM en Arabia Saudita. África sigue siendo pequeña pero en crecimiento donde el viento distribuido y las minirredes reemplazan al diésel.

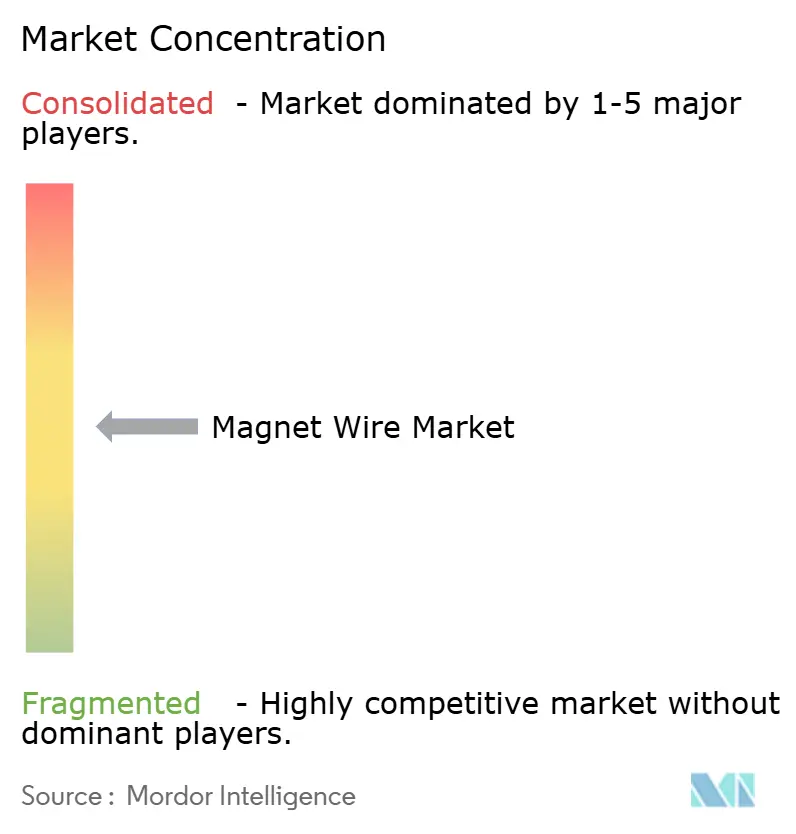

Panorama Competitivo

El mercado de Hilo de Bobinado está moderadamente consolidado. La colaboración tecnológica se está intensificando. El prototipo de motor de ferrita de Proterial se basa en conductores rectangulares para compensar la menor remanencia del imán, asegurando contratos de suministro para la producción en serie de 2027. Competidores más pequeños como Tretau aprovechan sus primeras plantas en Estados Unidos en Indiana para calificar bajo las cláusulas de contenido doméstico, ampliando el acceso a clientes. El contenido reciclado trazable se ha convertido en un criterio de selección decisivo para los compradores. Essex Furukawa documentó 43.000 t de chatarra recuperada en el ejercicio fiscal 2024 y obtuvo la acreditación Copper Mark, mientras que Siemens Energy firmó un pacto plurianual para cobre de circuito cerrado, movimientos que incorporan primas de precio en las ofertas de transformadores.

Líderes del Sector de Hilo de Bobinado

LS Cable & System Ltd.

Sumitomo Electric Industries, Ltd.

Superior Essex Inc.

Tongling Jingda Special Magnet Wire Co., Ltd

Rea

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Tretau, un productor global de hilo de bobinado, anunció planes para establecer su primera instalación de fabricación fuera de Europa, eligiendo Fort Wayne, Indiana, Estados Unidos, como su ubicación. El movimiento tiene como objetivo reforzar el servicio de la empresa a los fabricantes de equipos originales locales en sectores como los vehículos eléctricos, la energía renovable y la fabricación avanzada.

- Diciembre de 2025: LS Cable & System estaba evaluando la producción de hilo de bobinado rectangular y materiales de cobre en los Estados Unidos. Actualmente, LS Cable & System suministra hilo de bobinado rectangular a los gigantes automotrices GM y Hyundai Motor.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de hilo magnético como los ingresos provenientes de conductores de cobre o aluminio de nueva fabricación que llevan una delgada película de aislamiento y se enrollan en bobinas para motores, transformadores, inductores, generadores, altavoces y dispositivos electromagnéticos similares. Según Mordor Intelligence, el alcance rastrea las ventas por material, tipo de aislamiento, aplicación y geografía para el período 2019-2030, con una línea base de 2025 de USD 38,5 mil millones.

Exclusión del alcance: El cable eléctrico desnudo, los cables de alimentación y las líneas de fibra óptica o de señal no están incluidos.

Descripción general de la segmentación

- Por Material

- Cobre

- Aluminio

- Por Tipo de Aislamiento

- Hilo Esmaltado

- Hilo Conductor Cubierto

- Por Forma

- Redondo

- Rectangular / Plano

- Por Industria de Uso Final

- Vehículos Eléctricos

- Energía

- Transformadores

- Otros Tipos de Energía

- Industrial

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a productores de hilo magnético, ingenieros de OEM de motores y comerciantes de cobre a granel en Asia-Pacífico, América del Norte y Europa para validar los rendimientos de conversión, los cambios en la combinación de aislamiento y los precios de venta promedio, lo que refinó nuestros supuestos y llenó las brechas de datos identificadas en el trabajo de escritorio.

Investigación de escritorio

Primero recopilamos estadísticas de comercio y producción de fuentes como UN Comtrade, el International Copper Study Group y el IEA EV Outlook. Luego las combinamos con datos regionales de envíos de motores y transformadores publicados por asociaciones como NEMA y la Japan Electrical Manufacturers' Association. Los informes 10-K de las empresas, las presentaciones para inversores, las declaraciones aduaneras y la prensa empresarial de renombre nos ayudaron a establecer referencias de márgenes de precios y verificar las adiciones de capacidad. Las consultas propietarias de D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos a nivel de empresa que afinaron las ponderaciones de los segmentos. Esta lista es ilustrativa; se revisaron muchas otras fuentes públicas y por suscripción antes de que se consolidaran las cifras.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con los volúmenes regionales de producción y comercio, aplica precios de venta promedio verificados y se contrasta mediante agregaciones ascendentes muestreadas de los ingresos de los proveedores y verificaciones de canales. Variables clave como las unidades de producción de vehículos eléctricos, los envíos de transformadores de servicios públicos, la capacidad instalada de energía renovable, los índices de precios del cobre y el aluminio, y la penetración de motores de alta eficiencia alimentan una regresión multivariante que produce el pronóstico 2025-2030. Cuando los totales ascendentes divergen más allá de una banda del 5%, las ponderaciones se reequilibran antes de la finalización.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación de analistas senior. Actualizamos cada modelo anualmente, con actualizaciones intermedias activadas por eventos materiales como shocks de precios o cambios legislativos. Se realiza una verificación de sentido de última milla justo antes de cada entrega al cliente.

Por qué la línea base de hilo magnético de Mordor merece confianza

Las estimaciones publicadas pueden diferir notablemente porque las empresas eligen diferentes límites de alcance, cadencias de actualización y referencias de precios. Nuestro conjunto disciplinado de variables y la auditoría anual ayudan a los tomadores de decisiones a confiar en una línea base consistente.

Las brechas clave suelen surgir cuando otros estudios omiten la demanda de vehículos eléctricos de rápido crecimiento, aplican precios de materias primas estáticos o dependen de datos heredados previos a la pandemia que subestiman las adiciones de capacidad de Asia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,5 mil millones (2025) | Mordor Intelligence | - |

| USD 32,4 mil millones (2025) | Consultora Regional A | Se basa principalmente en estadísticas de comercio; validación primaria limitada |

| USD 28,5 mil millones (2024) | Revista Especializada B | Excluye instalaciones automotrices y de energías renovables, reduciendo el conjunto de demanda |

| USD 33,0 mil millones (2025) | Consultora Global C | Utiliza el esquema de precios de 2018 y se actualiza en un ciclo de tres años |

En resumen, la dispersión muestra cómo las elecciones de alcance y los datos desactualizados sesgan las cifras. El rigor de Mordor en la selección de variables, la combinación del enfoque de arriba hacia abajo con verificaciones selectivas de abajo hacia arriba, y la actualización anual brindan a los clientes una visión transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de hilo de bobinado en 2031?

Se prevé que alcance los 49.270 millones de USD en 2031, creciendo a una CAGR del 5,05% desde 2026.

¿Qué material lidera las ventas actualmente?

El cobre mantiene el dominio con una participación de ingresos del 72,13% en 2025, superando al aluminio en conductividad e infraestructura de reciclaje.

¿Por qué el hilo de bobinado rectangular está ganando impulso?

Los diseños de estator de horquilla en motores de tracción de vehículos eléctricos elevan la densidad de llenado de ranuras al 70-80%, impulsando una CAGR del 5,38% para los perfiles rectangulares.

¿Qué región representa el crecimiento más rápido?

Asia-Pacífico, liderada por el apoyo de políticas de China e India, se está expandiendo a aproximadamente un 6,07% de CAGR hasta 2031.

¿Cómo afectarán las nuevas normas de motores IE4 a la demanda?

El requisito de Estados Unidos para 2027 para motores de 100-250 hp acelera los ciclos de reemplazo, impulsando la demanda industrial de hilo rectangular de alta precisión.

Última actualización de la página el: