Tamaño y Participación del Mercado de Materiales Magnéticos Blandos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

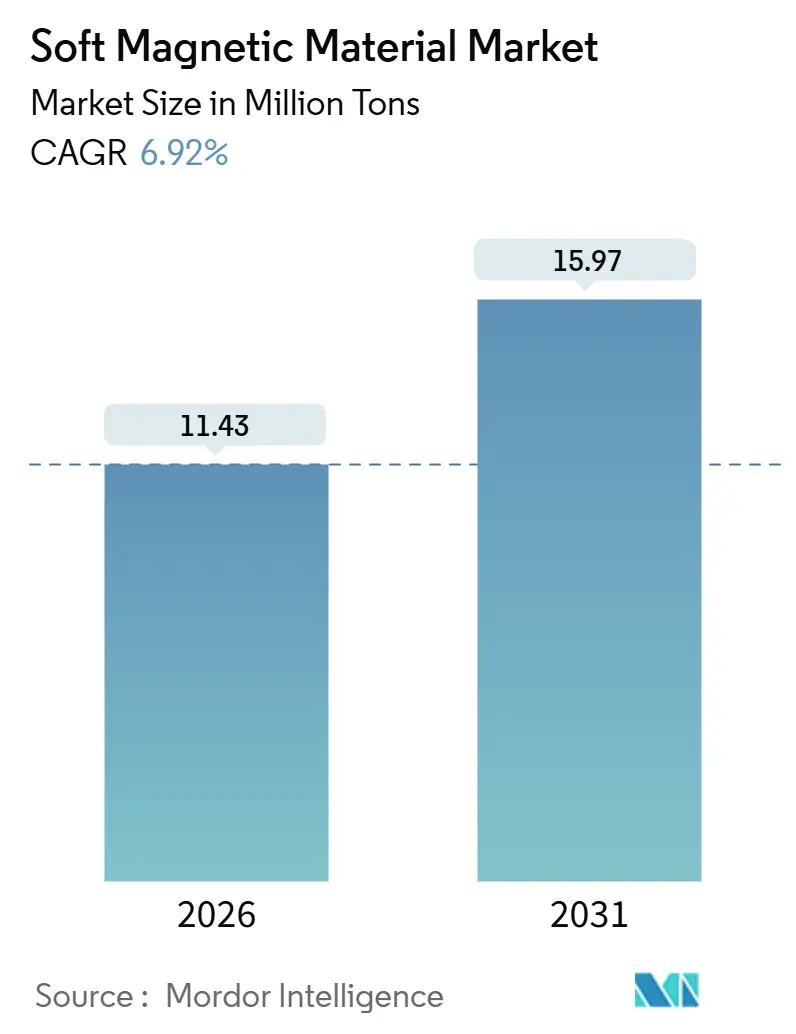

| Volumen del Mercado (2026) | 11.43 Millones de toneladas |

| Volumen del Mercado (2031) | 15.97 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Magnéticos Blandos por Mordor Intelligence

El tamaño del Mercado de Materiales Magnéticos Blandos se estima en 11,43 millones de toneladas en 2026, y se espera que alcance 15,97 millones de toneladas en 2031, a una CAGR del 6,92% durante el período de previsión (2026-2031). La rápida electrificación de los trenes de potencia de los vehículos, las estrictas normas de eficiencia energética para transformadores y motores, y la migración de las etapas de potencia de la electrónica de consumo hacia frecuencias de conmutación superiores a 100 kHz son los principales catalizadores del crecimiento. El acero eléctrico mantiene un volumen crítico gracias a su ventaja de coste por kilovatio, aunque la demanda de compuestos magnéticos blandos y cintas nanocristalinas se está acelerando a medida que los diseñadores apuntan a núcleos más ligeros, silenciosos y de mayor frecuencia. Asia-Pacífico domina el mercado de materiales magnéticos blandos gracias al ecosistema siderúrgico integrado de China y al desarrollo de transformadores en India, mientras que Oriente Medio y África emergen como la región de más rápido crecimiento impulsada por proyectos de modernización de redes eléctricas. La dinámica competitiva está cambiando a medida que los especialistas en pulvimetalurgia y las empresas emergentes de fabricación aditiva ganan cuota a los fabricantes de acero establecidos mediante geometrías personalizadas y trayectorias de flujo tridimensionales.

Conclusiones Clave del Informe

- Por tipo de material, el acero eléctrico lideró con el 52,46% de la participación del mercado de materiales magnéticos blandos en 2025, mientras que los compuestos magnéticos blandos y las ferritas avanzadas avanzan a una CAGR del 7,34% hasta 2031.

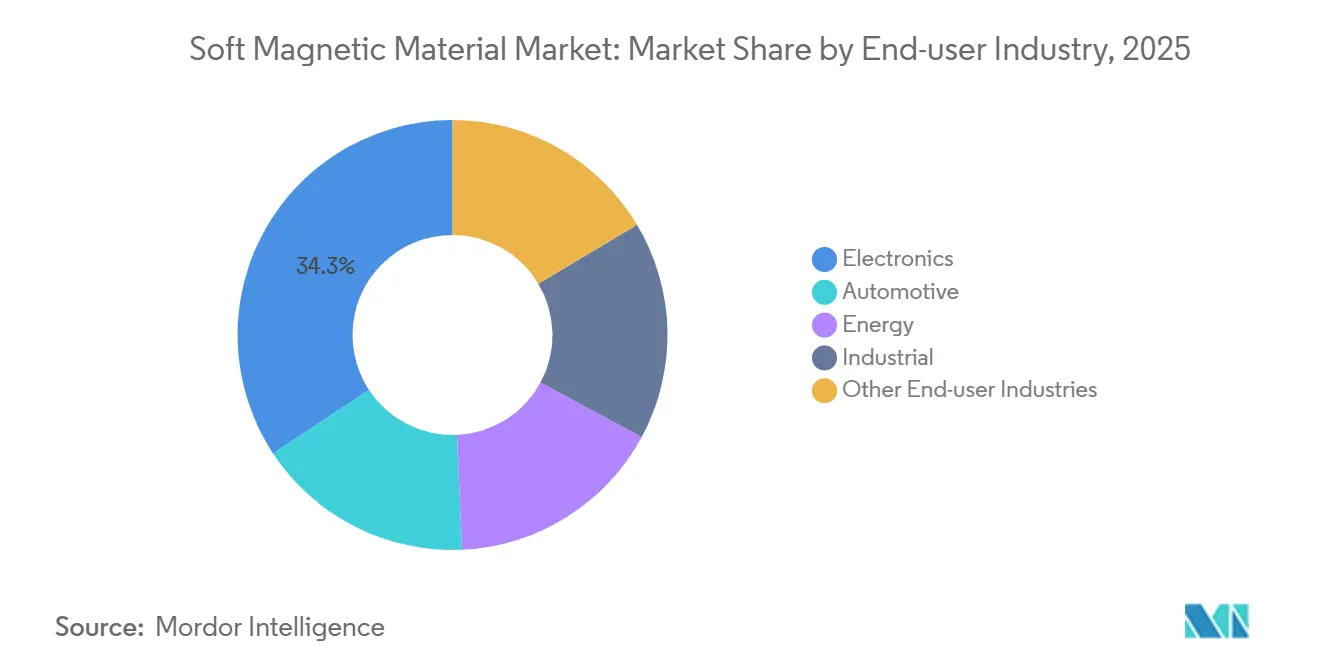

- Por industria de usuario final, la electrónica contribuyó con el 34,28% del volumen de 2025, pero se prevé que el sector automotriz se expanda a una CAGR del 7,27% hasta 2031 impulsado por la rápida adopción de vehículos eléctricos e híbridos.

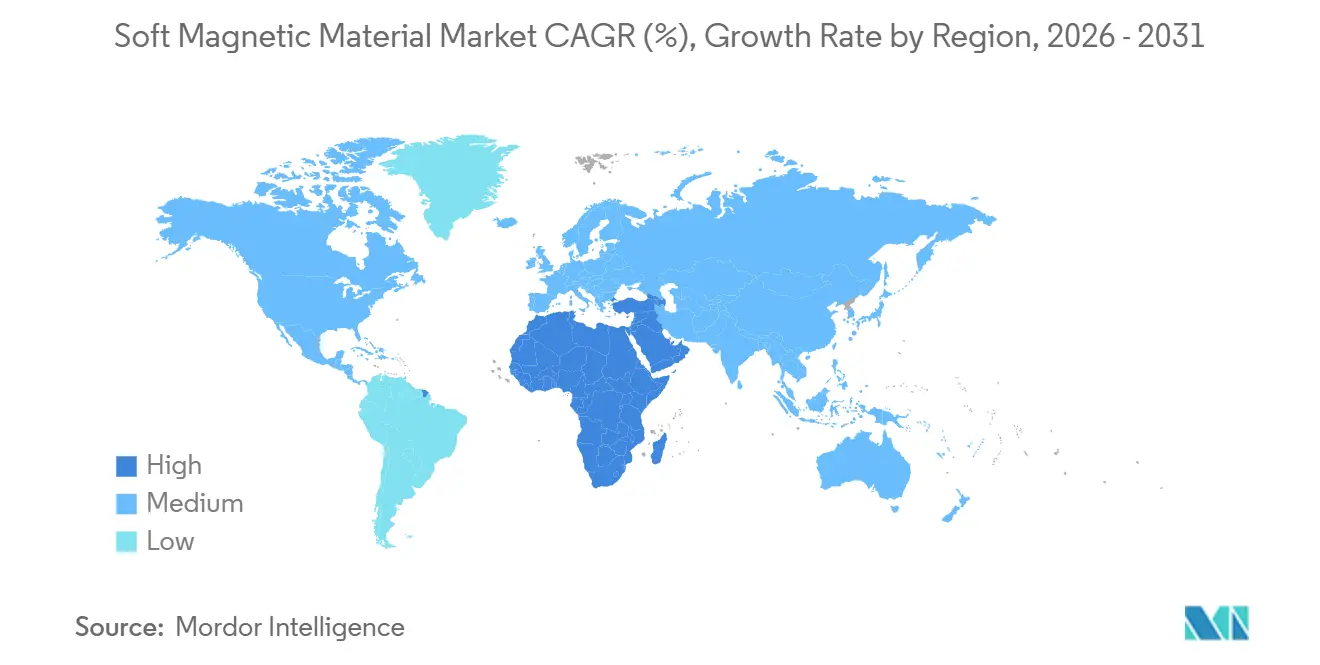

- Por geografía, Asia-Pacífico mantuvo el 49,37% de la participación del mercado en 2025. Se prevé que Oriente Medio y África se expandan a una CAGR del 7,22% hasta 2031, el ritmo regional más rápido.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Magnéticos Blandos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda por miniaturización de la electrónica | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Electrificación de transformadores y motores | +1.5% | Unión Europea y China, con expansión hacia India y ASEAN | Largo plazo (≥ 4 años) |

| Rápida adopción de trenes de potencia para vehículos eléctricos e híbridos | +1.8% | Núcleo en Asia-Pacífico, América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fabricación aditiva de núcleos personalizados | +0.6% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Núcleos nanocristalinos y amorfos para electrónica de potencia SiC/GaN | +1.1% | Investigación y desarrollo global liderado por Japón, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda por Miniaturización de la Electrónica

A medida que aumenta la demanda de inductores ultracompactos en teléfonos inteligentes, dispositivos portátiles y servidores de inteligencia artificial en el borde, los diseñadores se inclinan cada vez más hacia frecuencias de conmutación superiores a 1 MHz[1]Apple Inc., "Informe Anual de Apple 2025," apple.com. A estas frecuencias, el acero al silicio laminado enfrenta pérdidas significativas por corrientes de Foucault. En el ámbito de los convertidores CC-CC por debajo de 100 W, las cuentas de ferrita, los núcleos de polvo y los compuestos magnéticos blandos han tomado la delantera. Dentro de las redes de distribución de energía a nivel de bastidor, los convertidores de punto de carga buscan ahora componentes magnéticos de menos de 5 mm³. Esta preferencia ha llevado a un aumento en los núcleos de polvo de entrehierro distribuido, conocidos por mantener la inductancia incluso bajo polarización de corriente continua. Los proveedores innovan mediante la cocción conjunta de ferrita de níquel-zinc con sustratos cerámicos cocidos a baja temperatura. Esta integración permite incrustar condensadores y elementos magnéticos en módulos de apenas 1 mm de espesor, marcando un alejamiento decisivo de los núcleos laminados convencionales. ¿El resultado? Un rendimiento mejorado caracterizado por mayor densidad de potencia y menor interferencia electromagnética, consolidando la posición de las ferritas avanzadas y los compuestos en el mercado de materiales magnéticos blandos.

Electrificación de Transformadores y Motores

Los organismos reguladores han fijado objetivos agresivos de reducción de pérdidas para transformadores y motores industriales. Bajo la norma IEC 60034-30-1, las clases IE4 e IE5 son obligatorias, logrando reducciones significativas en las pérdidas en vacío[2]Comisión Electrotécnica Internacional, "IEC 60034-30-1," iec.ch. Para cumplir con esta normativa, se requiere acero eléctrico de grano orientado, con alta densidad de flujo a 50 Hz. Además, los grados no orientados deben optimizarse para motores de tracción de alta frecuencia. La extensión del Reglamento de Diseño Ecológico de la Unión Europea abarca ahora los motores de menos de 0,75 kW. Este cambio está canalizando volúmenes adicionales hacia los accionamientos de potencia fraccionaria, que tradicionalmente dependían de acero laminado en frío de menor calidad. En otro frente, se continúa experimentando con estatores de metal amorfo. Estos tienen el potencial de lograr una reducción notable en las pérdidas en el núcleo, aunque su fragilidad representa un desafío en la fabricación. Como resultado de estos impulsos regulatorios, existe una demanda de base sostenida de acero eléctrico. Al mismo tiempo, estos avances están creando nichos para las alternativas amorfas y nanocristalinas en el mercado de materiales magnéticos blandos.

Rápida Adopción de Trenes de Potencia para Vehículos Eléctricos e Híbridos

Los vehículos eléctricos de batería y los híbridos enchufables consumieron materiales magnéticos blandos en 2025, con una parte significativa destinada a los motores de tracción. Cada motor síncrono de imanes permanentes requiere acero eléctrico no orientado, y la migración a arquitecturas de 800 V está impulsando la necesidad de bobinas de modo común nanocristalinas. Los motores de reluctancia síncrona asistidos por ferrita, comercializados por los principales fabricantes de automóviles europeos en 2024-2025, prescinden de los imanes de tierras raras pero aumentan el contenido de materiales magnéticos blandos por vehículo. La producción china de vehículos de nueva energía aumentó en 2025, y se espera que la producción crezca aún más para 2028, lo que implica una demanda acumulada a lo largo del horizonte de previsión. Esto convierte al sector automotriz en la oportunidad de mayor crecimiento dentro del mercado de materiales magnéticos blandos.

Fabricación Aditiva de Núcleos Personalizados

La fusión en lecho de polvo por láser y la inyección de aglutinante han permitido la creación de núcleos toroidales y optimizados topológicamente, una hazaña anteriormente inalcanzable mediante estampado o bobinado de cinta. Un núcleo de transformador nanocristalino impreso en 3D logró una reducción en las pérdidas en vacío y una mayor densidad de potencia. Actualmente, persisten desafíos con velocidades de construcción lentas y costes de polvo elevados. Sin embargo, los fabricantes de equipos originales del sector aeroespacial y médico han surgido como adoptantes tempranos, atraídos por la eliminación de utillajes y las ventajas de las características de enfriamiento conforme. La fabricación aditiva podría capturar demanda en programas caracterizados por bajo volumen y alta variedad. A medida que continúan los avances en rendimiento y reciclaje de polvo, la fabricación aditiva está preparada para convertirse en un diferenciador fundamental para los proveedores en el panorama competitivo del mercado de materiales magnéticos blandos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (Fe, Ni, Co) | -0.8% | Global, con impacto agudo en los productores de permalloy y supermalloy en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de sustitutos (aleaciones laminadas, núcleos de polvo) | -0.4% | Global, concentrado en aplicaciones de frecuencia media (10-100 kHz) en los segmentos automotriz e industrial | Mediano plazo (2-4 años) |

| Escalada de costes de cumplimiento de compatibilidad electromagnética y seguridad | -0.3% | Global, más agudo en la Unión Europea y América del Norte debido a la estricta aplicación de la serie IEC 61000 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Fe, Ni, Co)

Los precios del níquel fluctuaron durante 2024-2025, mientras que el cobalto también experimentó fluctuaciones significativas, comprimiendo los márgenes de los productores de permalloy de níquel. Los recargos por metal de silicio para el acero eléctrico se dispararon a principios de 2025 tras las políticas de restricción del suministro eléctrico en las provincias de Yunnan y Sichuan, desestabilizando aún más las estructuras de costes. Varios molinos occidentales redujeron su capacidad o reformularon sus productos hacia aleaciones de hierro-cobalto, creando incertidumbre en el suministro que lleva a los fabricantes de equipos originales a diversificar sus fuentes o a integrarse verticalmente. Aunque el mineral de hierro se mantuvo relativamente estable, la volatilidad del níquel y el cobalto introdujo un lastre en la CAGR del mercado de materiales magnéticos blandos.

Competencia de Sustitutos y Escalada de Costes de Cumplimiento de Compatibilidad Electromagnética

Los núcleos de polvo y las ferritas de entrehierro distribuido están erosionando la cuota del acero al silicio por debajo de 100 kHz al ofrecer menores pérdidas por corrientes de Foucault y formas complejas a pesar de un mayor coste de materias primas. La norma IEC 61000-4-8 exige ahora pruebas de inmunidad a campos magnéticos, añadiendo blindaje o rediseño del núcleo por inversor y alargando los ciclos de producto. Las tasas de certificación suponen una carga para los pequeños fabricantes y consolidan la demanda en torno a los actores integrados verticalmente. El gasto combinado reduce el crecimiento de la CAGR prevista en el mercado de materiales magnéticos blandos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Volumen Anclado en el Acero Eléctrico, Innovación Liderada por los Compuestos

El acero eléctrico capturó el 52,46% del volumen de 2025, impulsado por los grados de grano orientado que logran alta densidad de flujo y bajas pérdidas en el núcleo. Para satisfacer la creciente demanda de motores de tracción, los fabricantes reforzaron su capacidad de laminación en frío durante 2024 y 2025. Las aleaciones de cobalto, apreciadas en el sector aeroespacial, mantienen puntos de Curie superiores a 900 °C. Mientras que los núcleos de polvo a base de hierro atienden a los inductores de frecuencia media, su permeabilidad está limitada a valores inferiores a 200. Por otro lado, los compuestos magnéticos blandos y las ferritas avanzadas avanzan a una CAGR del 7,34% hasta 2031. Dominando la supresión de compatibilidad electromagnética, las ferritas de níquel-zinc y manganeso-zinc experimentaron una adopción generalizada. Este panorama posiciona al acero eléctrico como el pilar volumétrico, mientras que los compuestos y las aleaciones nanocristalinas obtienen márgenes superiores, destacando un panorama de inversión estratégica en el mercado de materiales magnéticos blandos de 2026 a 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica Lidera la Participación, el Sector Automotriz Impulsa el Crecimiento

La electrónica representó el 34,28% de la demanda de 2025, reflejando el elevado número de inductores y filtros en fuentes de alimentación, bastidores de centros de datos y dispositivos móviles. El crecimiento unitario es moderado, pero la miniaturización orienta la mezcla hacia ferritas de alto valor. Las aplicaciones automotrices se expanden a una CAGR del 7,27%, con los vehículos eléctricos de batería incorporando ahora más elementos magnéticos en comparación con los vehículos de combustión interna.

En 2025, el consumo en infraestructura energética estuvo impulsado por las líneas de ultra alta tensión en China e India, que requieren acero de grano orientado de primera calidad. Los motores industriales y la automatización experimentaron un aumento de la demanda, con las actualizaciones a IE4/IE5 impulsando la necesidad de acero no orientado. Si bien las aplicaciones de nicho en imagen médica y telecomunicaciones representan conjuntamente una menor proporción del volumen, obtienen precios elevados debido a sus estrictos requisitos de rendimiento. Este diverso perfil de consumo pone de relieve la necesidad de carteras de múltiples materiales en el mercado de materiales magnéticos blandos para lograr un equilibrio entre escala y rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 49,37% del volumen global en 2025, representando una participación significativa del volumen total. La producción de acero eléctrico de China y la experiencia de Japón en cintas nanocristalinas fueron fundamentales. India, con su consumo de acero de grano orientado para transformadores, está ampliando las capacidades de sus molinos locales para reducir las importaciones. Durante 2024-2025, las naciones de la ASEAN atrajeron una inversión extranjera directa sustancial para la fabricación de materiales magnéticos, a medida que los productores se desplazaron hacia los centros de ensamblaje automotriz.

América del Norte, que capturó una porción notable de la demanda de 2025, estuvo impulsada por sectores como los trenes de potencia para vehículos eléctricos, la expansión de centros de datos y la electrificación aeroespacial. Gracias a la Ley de Reducción de la Inflación, están surgiendo nuevas líneas de acero eléctrico, destacando la adición de capacidad por parte de Arnold Magnetic Technologies en 2025. Europa, con su consumo de acero eléctrico, está navegando por estrictas regulaciones de Diseño Ecológico, especialmente con muchos de sus motores industriales programados para actualizaciones a IE4 antes de 2027.

Oriente Medio y África están en camino de lograr una CAGR del 7,22%, impulsados por proyectos de redes de energías renovables en Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, todos los cuales tienen una necesidad urgente de núcleos de transformadores de bajas pérdidas. En América del Sur, el mercado es predominantemente brasileño, donde la producción de bienes automotrices y electrodomésticos impulsa la demanda de acero no orientado. Mientras que Gerdau y Aperam atienden a los fabricantes locales de motores, los grados de grano orientado aún se abastecen mediante importaciones. Esta dispersión geográfica tanto en la demanda como en la capacidad pone de relieve la necesidad crítica de cadenas de suministro regionalizadas en el mercado de materiales magnéticos blandos.

Panorama Competitivo

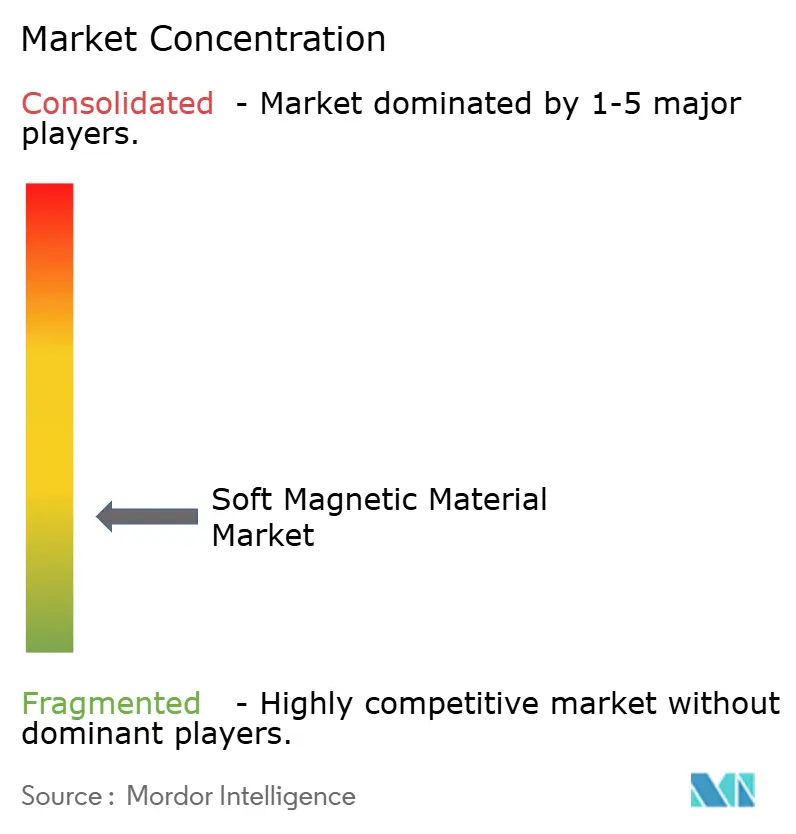

El mercado de materiales magnéticos blandos está fragmentado. Los gigantes siderúrgicos integrados han reducido los costes de conversión mediante la operación de líneas de recocido continuo. Los líderes en pulvimetalurgia superan a sus competidores al ofrecer compuestos magnéticos blandos que no solo reducen la mano de obra de ensamblaje, sino que también permiten formas intrincadas. Los proveedores de materiales nanocristalinos dominan los nichos de alto margen, con sus cintas obteniendo precios elevados y márgenes brutos significativos. En términos de maniobras estratégicas, han destacado las expansiones y adquisiciones, junto con empresas conjuntas centradas en acero eléctrico de alta densidad de flujo. El panorama de diferenciación tecnológica está evolucionando, enfatizando ahora la fabricación aditiva, los núcleos de índice de gradiente y las aleaciones adaptadas a aplicaciones específicas, elevando así las barreras de entrada para los nuevos participantes en el ámbito de los materiales magnéticos blandos.

Líderes de la Industria de Materiales Magnéticos Blandos

PROTERIAL, Ltd.

TDK Corporation

JFE Steel Corporation

VACUUMSCHMELZE GmbH & Co. KG

Daido Steel Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Advanced Technology & Materials Co., Ltd. declaró que en 2025 se iniciaron nuevos proyectos en su cartera de materiales, incluidos materiales amorfos y nanocristalinos. Se espera que esto afecte al mercado de materiales magnéticos.

- Febrero de 2025: Niterra adquirió Toshiba Materials, ahora denominada Niterra Materials, que fabrica productos amorfos y de supresión de ruido magnético blando. Se espera que esta adquisición refuerce la posición de Niterra en el mercado.

- Marzo de 2024: Cyclic Materials, una empresa de reciclaje de metales, se asoció con VACUUMSCHMELZE (VAC), un desarrollador de materiales magnéticos, para reciclar subproductos de imanes permanentes. Esto apoya una cadena de suministro sostenible para vehículos eléctricos, turbinas eólicas y electrónica.

Alcance del Informe Global del Mercado de Materiales Magnéticos Blandos

Un material que puede magnetizarse y desmagnetizarse fácilmente se denomina material magnético blando. Estos materiales tienen baja coercitividad y alta permeabilidad.

El mercado de materiales magnéticos blandos está segmentado por tipo de material, industria de usuario final y geografía. Por tipo de material, el mercado se segmenta en acero eléctrico, cobalto, hierro, níquel y otros tipos de materiales (compuestos magnéticos blandos, ferrita blanda, ferrita de silicio, permalloy, supermalloy, etc.). Por industria de usuario final, el mercado se segmenta en electrónica, automotriz, energía, industrial y otras industrias de usuarios finales (telecomunicaciones, médica, transformadores industriales, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de materiales magnéticos blandos en 17 países principales. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de volumen (toneladas).

| Acero Eléctrico |

| Cobalto |

| Hierro |

| Níquel |

| Otros Tipos de Materiales (Compuestos Magnéticos Blandos, Ferrita Blanda, Ferrita de Silicio, Permalloy, Supermalloy, etc.) |

| Electrónica |

| Automotriz |

| Energía |

| Industrial |

| Otras Industrias de Usuarios Finales (Telecomunicaciones, Médica, Transformadores Industriales, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Acero Eléctrico | |

| Cobalto | ||

| Hierro | ||

| Níquel | ||

| Otros Tipos de Materiales (Compuestos Magnéticos Blandos, Ferrita Blanda, Ferrita de Silicio, Permalloy, Supermalloy, etc.) | ||

| Por Industria de Usuario Final | Electrónica | |

| Automotriz | ||

| Energía | ||

| Industrial | ||

| Otras Industrias de Usuarios Finales (Telecomunicaciones, Médica, Transformadores Industriales, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda global actual de materiales magnéticos blandos y su crecimiento esperado para 2031?

El consumo mundial es de 11,43 millones de toneladas en 2026 y se proyecta que alcance 15,97 millones de toneladas en 2031, reflejando una CAGR del 6,92%.

¿Cómo están cambiando los vehículos eléctricos el consumo de materiales magnéticos blandos?

Cada vehículo eléctrico de batería utiliza núcleos magnéticos, y el aumento de la producción de vehículos eléctricos está añadiendo demanda incremental entre 2026 y 2031.

¿Qué segmento de materiales se expande más rápidamente dentro de los materiales magnéticos blandos?

Los compuestos magnéticos blandos y las ferritas avanzadas crecen a una CAGR del 7,34% hasta 2031, superando al acero eléctrico tradicional.

¿Por qué Asia-Pacífico es el centro de producción dominante de materiales magnéticos blandos?

Los molinos siderúrgicos integrados de China, el desarrollo de transformadores en India y las plantas competitivas en costes de la ASEAN otorgan a la región casi la mitad del volumen global.

¿Cómo afectan las fluctuaciones en los precios de las materias primas a los proveedores de materiales magnéticos blandos?

La volatilidad de los precios del níquel y el cobalto ha impactado los márgenes del permalloy, lo que ha llevado a algunos productores a reducir su capacidad o a reformular sus aleaciones.

Última actualización de la página el: