Tamaño y Participación del Mercado del Estaño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 439.89 kilotones |

| Volumen del Mercado (2031) | 497.10 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado del Estaño por Mordor Intelligence

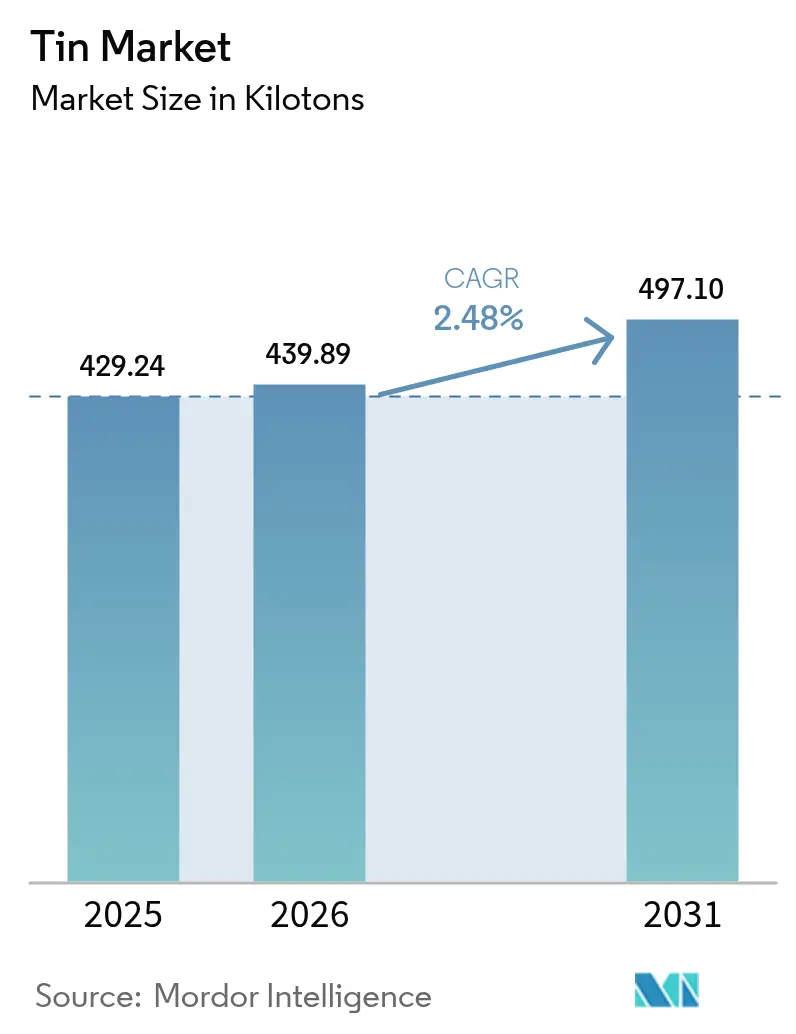

El tamaño del Mercado Global del Estaño en 2026 se estima en 439,89 kilotones, creciendo desde el valor de 2025 de 429,24 kilotones, con proyecciones para 2031 que muestran 497,1 kilotones, creciendo a una CAGR del 2,48% durante el período 2026-2031. La tensión estructural causada por la inestabilidad política de Myanmar y los riesgos de suministro en la República Democrática del Congo sustenta la estabilidad de precios a pesar del modesto crecimiento en volumen. La naturaleza de subproducto del metal —donde la producción depende de la minería de cobre, plomo y zinc— amplifica las oscilaciones de precios en casi un 50% en comparación con los metales primarios y obliga a los fabricantes a asegurar fuentes diversas[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Aprovechando el Potencial de los Minerales Críticos para el Desarrollo Sostenible," UN.org . Asia-Pacífico, hogar del complejo electrónico de China y las fundiciones de Indonesia, absorbe cerca de siete décimas partes de la demanda global y registra el crecimiento líder de la región, mientras que los compradores de América del Norte y Europa aceleran las iniciativas de abastecimiento local y reciclaje para reducir la exposición a las interrupciones del suministro.

Conclusiones Clave del Informe

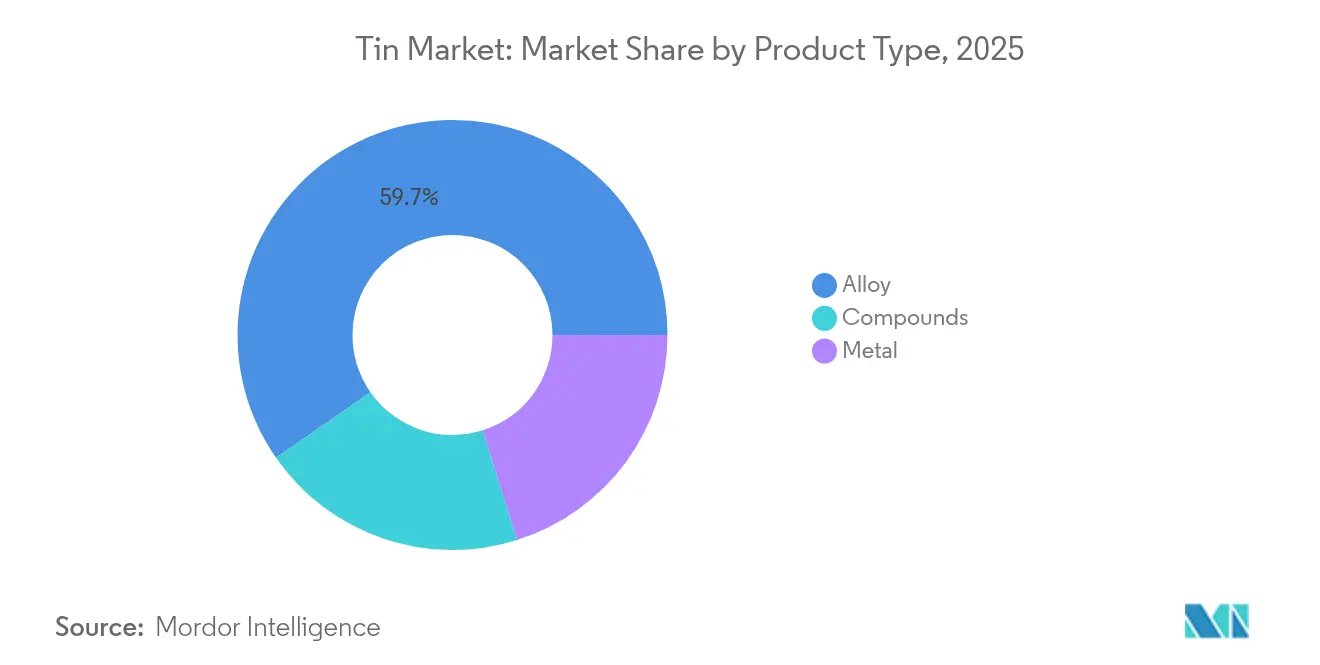

- Por tipo de producto, las aleaciones capturaron el 59,68% de la participación del mercado del estaño en 2025, mientras que se proyecta que el segmento de metal se expanda a una CAGR del 3,05% hasta 2031.

- Por aplicación, la soldadura capturó el 48,10% del mercado en 2025, mientras que las baterías de plomo-ácido están creciendo a una CAGR del 3,72% hasta 2031.

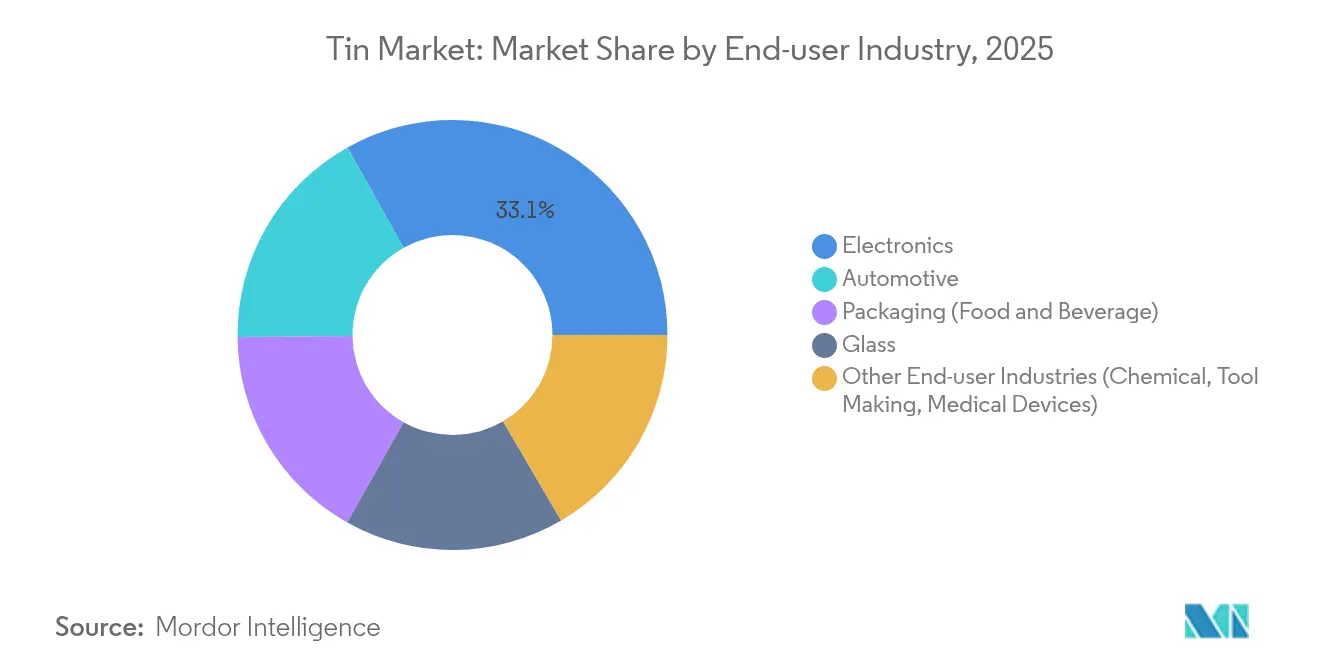

- Por industria de usuario final, el sector automotriz mantuvo una CAGR de crecimiento del mercado del estaño del 3,74% entre 2026 y 2031, mientras que la electrónica retuvo el 33,12% de la participación en ingresos de 2025.

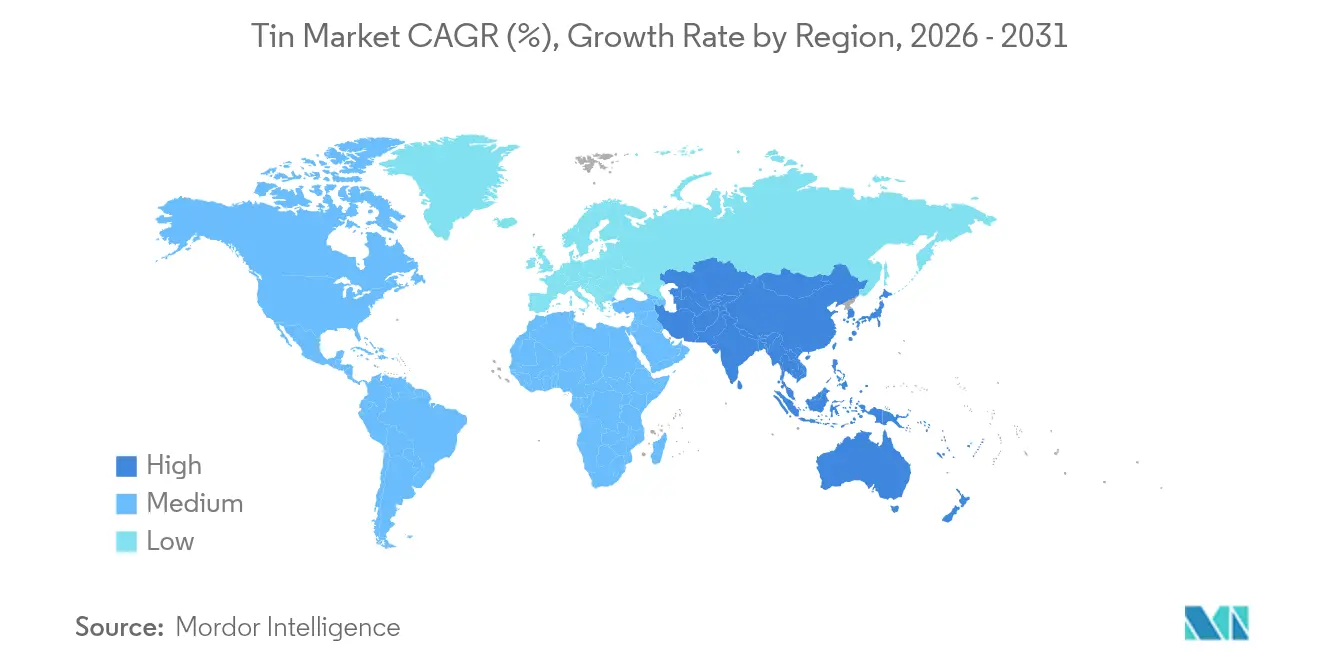

- Por geografía, Asia-Pacífico concentró el 68,85% del consumo de 2025 y se prevé que registre una CAGR del 3,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Estaño

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soldadura en electrónica | +0.8% | Global, concentrada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en componentes de gestión de energía y térmica para vehículos eléctricos | +0.6% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Expansión del uso en estañado para latas de alimentos y bebidas | +0.4% | Global, enfoque en mercados emergentes | Corto plazo (≤ 2 años) |

| Avances en células solares de perovskita a base de estaño sin plomo | +0.3% | Global, adopción temprana en Europa y China | Largo plazo (≥ 4 años) |

| Ánodos compuestos ricos en estaño para baterías de estado sólido | +0.2% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soldadura en Electrónica

La soldadura para electrónica se mantuvo como la aplicación más grande, representando el 48,56% del consumo de 2024, a medida que los fabricantes transitaron hacia aleaciones sin plomo para cumplir con los mandatos RoHS. La infraestructura inalámbrica de quinta generación y los paquetes de semiconductores más pequeños impulsan una mayor carga de estaño por unidad, ya que las aleaciones de soldadura avanzadas requieren una pureza del 95–99% en lugar de las mezclas heredadas del 60–63%. La migración hacia la sinterización de plata en módulos automotrices de alta temperatura limita el crecimiento de la soldadura en electrónica de potencia, aunque deja los dispositivos de consumo en gran medida dependientes del estaño. Los precursores de deposición química en fase vapor de cloruro estánnico para la epitaxia de GeSn crean un nicho de alto margen que puede influir en los precios del estaño de grado electrónico. Los programas de localización en América del Norte y Europa impulsan la inversión en producción doméstica de soldadura, moderando la dependencia de los proveedores asiáticos y añadiendo tonelaje incremental al mercado del estaño.

Adopción Creciente en Componentes de Gestión de Energía y Térmica para Vehículos Eléctricos

La demanda automotriz de volúmenes del mercado se acelera a medida que la electrónica de potencia de los vehículos eléctricos necesita aleaciones térmicamente conductoras para inversores y paquetes de baterías. Los módulos que utilizan chips de carburo de silicio elevan las temperaturas de unión, favoreciendo la unión intermetálica cobre-estaño que soporta ciclos térmicos extremos. La unión por fase líquida transitoria consume diferentes grados de materia prima que la soldadura convencional, lo que lleva a los desarrolladores de aleaciones a refinar los niveles de pureza y las características de humectación. Los objetivos de densidad del Departamento de Energía de 100 kW/L para 2025 intensifican el interés en soluciones ricas en estaño que gestionan el calor minimizando el espacio. Los precios premium surgen de los rigurosos ciclos de calificación de los fabricantes de equipos originales, y el equilibrio competitivo entre la metalización de estaño y la sinterización de plata determinará la penetración a largo plazo en los segmentos de vehículos eléctricos de alto rendimiento en el mercado global del estaño.

Expansión del Uso en Estañado para Latas de Alimentos y Bebidas

El acero estañado protege los envases de alimentos y bebidas de la corrosión y garantiza el cumplimiento de las normas de seguridad, anclando una base de demanda estable e inflexible al precio para el mercado. La urbanización en Asia, África y América Latina amplía el consumo de latas más rápido que los promedios globales, y la reciclabilidad del acero estañado resulta atractiva para las regulaciones de economía circular. Las líneas de electrochapado de película delgada logran ahora recubrimientos protectores con menor espesor de estaño, reduciendo el uso de metal por unidad pero aumentando la velocidad de la línea y el rendimiento total. Las campañas de sostenibilidad que trasladan ciertas bebidas a latas de aluminio imponen un impacto negativo limitado porque el acero estañado conserva una ventaja en alimentos sensibles a la vida útil. Las especificaciones de pureza dictadas por las normas de contacto con alimentos sostienen una prima sobre los precios del mercado del estaño como materia prima, anclando la rentabilidad para los productores certificados bajo estrictos controles de calidad.

Avances en Células Solares de Perovskita a Base de Estaño Sin Plomo

Las celdas de perovskita a base de estaño registraron una eficiencia del 26,1% en 2024 y eliminaron las preocupaciones por la toxicidad del plomo, posicionando al estaño como piedra angular para la fotovoltaica de próxima generación una vez que se superen los obstáculos de estabilidad[2]Laboratorio Nacional de Energía Renovable, "Gráfico de Eficiencia de las Mejores Celdas de Investigación," Nrel.gov. La comercialización requerirá precursores de yoduro y fluoruro de alta pureza disponibles en solo un puñado de refinerías integradas, abriendo un subsegmento diferenciado dentro del mercado más amplio. Los primeros lanzamientos apuntan a jurisdicciones con estrictas prohibiciones de sustancias peligrosas, lo que permite a los proveedores obtener márgenes atractivos. Las técnicas de deposición de flujo continuo en desarrollo en Europa y China señalan un escalado de volumen hacia finales de la década, añadiendo potencialmente varios kilotones de demanda anual. Las mejoras en la vida útil de los dispositivos mediante encapsulación y aleación siguen siendo fundamentales antes de que la adopción a escala de servicios públicos remodele la curva de demanda del mercado del estaño.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos de soldadura sin aluminio/zinc/plomo | -0.7% | Global, regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Volatilidad de precios por suministro artesanal y de zonas de conflicto | -0.4% | Global, abastecimiento desde la República Democrática del Congo y Myanmar | Corto plazo (≤ 2 años) |

| Aumento del costo de cumplimiento ESG en las cadenas de suministro de Myanmar y la República Democrática del Congo | -0.3% | Global, afectando el abastecimiento responsable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos de Soldadura Sin Aluminio/Zinc/Plomo

La sinterización de plata y el conexionado de alambre de aluminio desplazan cada vez más a las aleaciones a base de estaño en los módulos de potencia automotrices que operan por encima de los 175 °C de temperatura de unión. La unión directa de cobre y los sistemas de contacto por presión reducen aún más el estaño por dispositivo en aplicaciones de alta fiabilidad. Sin embargo, la adopción sigue siendo limitada por el costo de capital, la complejidad del proceso y los prolongados ciclos de calificación automotriz que favorecen las soldaduras heredadas ricas en estaño. En la electrónica de consumo, el estaño mantiene un punto óptimo de costo-rendimiento frente a los sistemas de plata más costosos, preservando una gran parte de la demanda del mercado del estaño. La presión competitiva a largo plazo dependerá de la innovación en procesos que reduzca las brechas de costos y mejore el rendimiento de los métodos alternativos de metalización.

Volatilidad de Precios por Suministro Artesanal y de Zonas de Conflicto

El golpe de Estado en Myanmar y las perturbaciones en la República Democrática del Congo eliminaron cerca del 15% de la disponibilidad global de concentrado, impulsando los precios al contado del Shanghai Metal Market. La producción artesanal introduce calidad inconsistente, elevando las tasas de rechazo de las fundiciones y aumentando las necesidades de capital de trabajo. Las auditorías de la Iniciativa de Minerales Responsables elevan los costos de cumplimiento y restringen los grupos de proveedores, especialmente para los usuarios finales de los sectores automotriz y aeroespacial con estrictas exigencias de trazabilidad. El estaño secundario proveniente del reciclaje amortigua el impacto, aunque no puede neutralizar completamente la volatilidad durante las crisis geopolíticas agudas. Muchos compradores intermedios aseguran contratos multirregionales e inventarios estratégicos para proteger los programas de producción, aunque la transferencia de precios sigue siendo un desafío en los competitivos mercados de electrónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Aleaciones Dominan las Aplicaciones Industriales

Las aleaciones mantuvieron el 59,68% de la participación del mercado del estaño en 2025, ya que el control preciso de la composición sustentó las formulaciones generalizadas de soldadura, cojinetes y metales especiales. El segmento de aleaciones se beneficia de economías de alcance porque las fundiciones pueden adaptar mezclas estaño-plomo, estaño-plata y estaño-cobre sin grandes desembolsos de capital, sosteniendo los márgenes incluso durante los mercados de mineral volátiles. La categoría de metal puro registró una producción de pureza del 99,95% que atiende usos en semiconductores, baterías y fotovoltaica, y está proyectada para registrar una CAGR del 3,05% hasta 2031, elevando su contribución al tamaño general del mercado del estaño.

Productores como Aurubis aprovechan los flujos de reciclaje multimetal para superar una capacidad anual de estaño refinado de 10.000 toneladas métricas, recuperando metal de lodos anódicos y chatarra compleja mientras cumplen con las certificaciones ISO 9001 e ISO 14001. Dichos flujos integrados diversifican el suministro, reducen las emisiones de Alcance 3 y atraen a los fabricantes de automóviles que persiguen cadenas de valor de cero emisiones netas.

Por Aplicación: El Liderazgo de la Soldadura Enfrenta el Desafío de las Baterías

La soldadura retuvo el 48,10% de la demanda de 2025 debido a su ubicuidad en placas de circuitos, conectores y semiconductores de paso fino, asegurando un pilar central del mercado. Sin embargo, los sistemas de arranque-parada automotrices, el almacenamiento estacionario y los amortiguadores de red renovables impulsan las baterías de plomo-ácido a una CAGR del 3,72% hasta 2031, expandiendo de manera constante el uso del estaño en aleaciones de red. Una cuadrícula de batería típica utiliza ahora entre el 0,7% y el 1,2% de estaño para mejorar la resistencia a la corrosión y la conductividad, lo que se traduce en un tonelaje incremental considerable a medida que las flotas de vehículos globales se electrifican.

El estañado para latas, carcasas de electrodomésticos y componentes industriales proporciona una línea base de consumo con baja volatilidad y estructuras de precios confiables. Mientras tanto, los derivados químicos como los estabilizadores de organoestaño en el PVC sostienen vías de nicho pero rentables donde las barreras técnicas impiden una sustitución fácil. Los investigadores de baterías evalúan compuestos de estaño-azufre y estaño-carbono para almacenamiento de próxima generación más allá del plomo-ácido, ofreciendo un potencial impulso de segunda ola. Los fabricantes que abarcan tanto el suministro de soldadura como el de aleaciones para baterías aseguran coberturas contra los cambios de segmento y pueden flexibilizar la producción según las necesidades del cliente, reforzando su relevancia en el mercado del estaño en evolución.

Por Industria de Usuario Final: La Aceleración Automotriz Remodela la Demanda

La electrónica concentró el 33,12% de la demanda de 2025, aunque enfrenta una disminución relativa en participación a medida que las aplicaciones automotrices se expanden más rápido a una CAGR del 3,74%. Las arquitecturas de vehículos eléctricos utilizan estaño de alta conductividad en barras colectoras, capas de unión de transistores y almohadillas térmicas de baterías donde el rendimiento y la seguridad convergen. Las ganancias de participación de los vehículos de pasajeros también generan demanda secundaria en infraestructura de carga, añadiendo estaño a la electrónica de potencia para convertidores e inversores. Los envases sostienen una base madura pero resiliente donde la prevención de la corrosión y la reciclabilidad mantienen el acero estañado integral para alimentos enlatados, nutrición de mascotas y productos en aerosol. El sector del vidrio absorbe óxido de estaño en líneas de vidrio flotado y recubrimientos de baja emisividad, asegurando una absorción anual estable.

La diversificación surge a medida que los implantes médicos, las superficies antimicrobianas y los compuestos avanzados explotan la biocompatibilidad y el bajo punto de fusión del estaño. Los fabricantes de herramientas alean estaño con moldes de cobre para inyección de plástico porque mejora la conductividad térmica y extiende los ciclos de vida. Las estrategias de crecimiento giran cada vez más en torno a nichos de alto valor en lugar del tonelaje puro, lo que lleva a los proveedores a invertir en equipos de ingeniería de aplicaciones que trabajan junto a los fabricantes de equipos originales. La capacidad de pivotar entre verticales de usuario final añade resiliencia y posiciona a los productores integrados para capturar los vectores emergentes de demanda del mercado del estaño a medida que la digitalización y la descarbonización reconfiguran los flujos de materiales industriales.

Análisis Geográfico

Asia-Pacífico dominó con el 68,85% del consumo en 2025, impulsado por la fabricación de electrónica de China y la capacidad minera de Indonesia. El crecimiento del tamaño del mercado del estaño regional a una CAGR del 3,12% aprovecha los incentivos gubernamentales para la producción de vehículos eléctricos en China y la construcción de la cadena de suministro de baterías en todo el bloque de la ASEAN. La producción de concentrado chino enfrentó restricciones ambientales y agotamiento de recursos en los yacimientos de Yunnan y Guangxi, lo que llevó a las fundiciones a importar mineral de mayor grado, mientras que PT Timah de Indonesia luchó contra investigaciones de corrupción que restringieron temporalmente las exportaciones.

El mercado del estaño de América del Norte avanza gracias a iniciativas de seguridad de la cadena de suministro que recompensan el reciclaje doméstico. Aurubis invirtió 800 millones de USD en su planta multimetal de Richmond, Georgia, capaz de procesar 180.000 toneladas de chatarra compleja anualmente, asegurando un suministro confiable para los principales actores automotrices y aeroespaciales de los Estados Unidos.

Europa muestra un consumo de estaño maduro pero orientado a la sostenibilidad. Alemania lidera la adopción en electrónica de potencia para vehículos eléctricos, y el complejo de Hamburgo de Aurubis impulsa el suministro de alta pureza a través de su unidad de Procesamiento Avanzado de Lodos que refina el lodo anódico en estaño y metales especiales.

Oriente Medio y África sigue siendo un consumidor menor, aunque la expansión de infraestructura y el incipiente ensamblaje automotriz pueden incrementar la demanda gradualmente. Los riesgos políticos en la República Democrática del Congo restringen la inversión en la cadena de suministro a pesar del considerable potencial de recursos, manteniendo a la región como un factor oscilante en la estabilidad del suministro del mercado global del estaño.

Panorama Competitivo

El mercado del estaño presenta una fragmentación moderada con campeones regionales y una cohorte creciente de recicladores. Yunnan Tin Group aprovecha la proximidad a los fabricantes de equipos originales chinos, aunque la disminución de los grados de mineral y las normas de emisión más estrictas presionan su curva de costos. Malaysia Smelting Corporation capitaliza el suministro de materias primas del Sudeste Asiático y los acuerdos de fundición por encargo, priorizando el procesamiento eficiente de concentrado para retener a la clientela electrónica. Los movimientos estratégicos pivotan hacia la integración hacia adelante y el desarrollo de aleaciones especiales en lugar de minas en campo verde debido a los obstáculos ESG y la intensidad de capital. La adopción de tecnología diferencia a los actores; la lixiviación hidrometalúrgica y el refinado electrolítico permiten menores huellas de carbono y la recuperación de indio y galio en trazas. El cumplimiento de las normas ISO y de la Iniciativa de Minerales Responsables actúa como licencia para operar, particularmente para los proveedores de los sectores automotriz y aeroespacial.

Líderes del Sector del Estaño

-

YUNNAN TIN COMPANY GROUP LIMITED

-

Timah

-

MINSUR

-

Malaysia Smelting Corporation Berhad

-

Thailand Smelting & Refining Co. Ltd (Thaisarco)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: Andrada Mining reportó un aumento interanual del 17% en la producción de concentrado de estaño hasta 453 toneladas en su mina Uis en Namibia para el trimestre que finalizó el 31 de agosto de 2025.

- Agosto de 2025: Timah estableció un objetivo de producción de estaño refinado de 21.545 toneladas métricas para diciembre de 2025, citando reservas ampliadas, modernización de flota y sitios mineros adicionales.

Alcance del Informe del Mercado Global del Estaño

El estaño es un metal blando, maleable y de color blanco plateado con características de maleabilidad y ductilidad. Se deriva principalmente de la casiterita, que contiene aproximadamente un 80% de estaño.

El mercado del estaño está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en metal, aleación y compuestos. Por aplicación, el mercado está segmentado en soldadura, estañado, productos químicos y otras aplicaciones (aleaciones especializadas y baterías de plomo-ácido). En la industria de usuario final, el mercado está segmentado en automotriz, electrónica, envases (alimentos y bebidas), vidrio y otras industrias de usuario final (química, fabricación de herramientas y dispositivos médicos). El informe también cubre el tamaño del mercado y los pronósticos para el mercado del estaño en 16 países y el escenario de producción para 10 países en diversas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (toneladas).

| Metal |

| Aleación |

| Compuestos |

| Soldadura |

| Estañado |

| Productos Químicos |

| Baterías de Plomo-Ácido |

| Otras Aplicaciones (Aleaciones Especializadas) |

| Automotriz |

| Electrónica |

| Envases (Alimentos y Bebidas) |

| Vidrio |

| Otras Industrias de Usuario Final (Química, Fabricación de Herramientas, Dispositivos Médicos) |

| Análisis de Producción | Australia | |

| Bolivia | ||

| Brasil | ||

| Birmania | ||

| China | ||

| Congo (Kinshasa) | ||

| Indonesia | ||

| Malasia | ||

| Perú | ||

| Vietnam | ||

| Otros Países | ||

| Análisis de Consumo | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Austria | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Por Tipo de Producto | Metal | ||

| Aleación | |||

| Compuestos | |||

| Por Aplicación | Soldadura | ||

| Estañado | |||

| Productos Químicos | |||

| Baterías de Plomo-Ácido | |||

| Otras Aplicaciones (Aleaciones Especializadas) | |||

| Por Industria de Usuario Final | Automotriz | ||

| Electrónica | |||

| Envases (Alimentos y Bebidas) | |||

| Vidrio | |||

| Otras Industrias de Usuario Final (Química, Fabricación de Herramientas, Dispositivos Médicos) | |||

| Por Geografía | Análisis de Producción | Australia | |

| Bolivia | |||

| Brasil | |||

| Birmania | |||

| China | |||

| Congo (Kinshasa) | |||

| Indonesia | |||

| Malasia | |||

| Perú | |||

| Vietnam | |||

| Otros Países | |||

| Análisis de Consumo | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Austria | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado del estaño en 2026?

El tamaño del mercado del estaño alcanzó 439,89 kilotones en 2026 y se prevé que crezca de manera constante a una CAGR del 2,48% hasta 2031.

¿Qué aplicación está creciendo más rápido para el estaño?

Las baterías de plomo-ácido registran el mayor crecimiento con una CAGR del 3,72%, impulsadas por proyectos de almacenamiento en red y sistemas automotrices de arranque-parada.

¿Por qué Asia-Pacífico es tan importante en la cadena de suministro del estaño?

Asia-Pacífico representa el 68,85% del consumo de 2025 porque China domina la producción de electrónica e Indonesia sigue siendo el mayor proveedor de estaño refinado.

¿Qué riesgos afectan la disponibilidad del estaño a largo plazo?

La inestabilidad política en Myanmar, la minería artesanal en la República Democrática del Congo y el aumento de los costos de cumplimiento ESG crean volatilidad en el suministro.

¿Cómo están configurando las tecnologías de reciclaje el mercado del estaño?

Los recicladores multimetal como Aurubis recuperan estaño de chatarra electrónica y lodos anódicos, añadiendo nuevas corrientes de metal refinado y mejorando la seguridad del suministro.

¿Qué nuevas tecnologías podrían impulsar la demanda de estaño?

Las células solares de perovskita a base de estaño y los ánodos compuestos ricos en estaño para baterías de estado sólido representan segmentos emergentes de demanda de alta pureza listos para escalar después de 2028.

Última actualización de la página el: